Инвестплатформа «Поток». Опыт инвестирования. Печальный

На сегодняшней день в реестре ЦБ 67 инвестиционных платформ. Это компании, работающие на рынке краудлендинга — коллективных займов для бизнеса. Я инвестирую в краудлендинг не первый год, активно интересуюсь этим рынком и решил через призму собственного опыта в этой сфере разобраться, как устроены крупнейшие платформы, чем они удобны, а чем нет. Есть немало инвесторов, диверсифицирующих свои инвестиции не только по различным инструментам, но и по разным платформам в рамках инвестиций в крауд. Надеюсь, для многих из вас эта информация будет полезной. А ещё хотелось бы, чтобы вы делились и своим мнением о работе с той или иной платформой. Сразу скажу, что моя компания («Инвестиционный брокер») с первого дня своего существования привлекает деньги через платформу «Вдело». О ней я тоже обязательно расскажу. А вот начать хочу с платформы «Поток», долгое время сохранявшую пальму первенства по объёмам привлечённого финансирования и выданных займов. Но с этого года что-то пошло не так — два первых месяца 2023 года «Поток» находится на втором месте рейтинга инвестплатформ, уступив место компании «JetLend».

40 показов

12K открытий

Статистика по рынку краудлендинга за февраль 2023 года от платформы «Money Friends»

Сайт классный. Всё интуитивно понятно и только самая важная необходимая информация без воды. За это лайк.

Главная страница сайта

Следующее, что меня приятно поразило — скорость и удобство регистрации. Никаких госуслуг, хотя коллеги с одной из платформ долго убеждали меня, что без госуслуг невозможно зарегистрироваться ни на одной инвестплатформе. Оказывается, возможно. Получил смс на телефон, прикрепил фотки двух страниц паспорта — вот и весь процесс регистрации. Потратил примерно 30 секунд.

Сразу решил получить статус квалифицированного инвестора — тут же на сайте подгрузил документ-основание для присуждения статуса (в моем случае — выписка от брокера) и вот я квал. Технологично и быстро — это мне нравится.

Дальше я пополнил счет по QR-коду, без комиссии. Закинул 6500р на пробу, чтобы понять, как тут все устроено. И выбрал стратегию инвестирования. Я подключил автоинвест со стратегией «Без риска» — это когда ты вообще не тратишь время на выбор и анализ проектов для инвестирования, платформа всё делает сама и гарантирует тебе 15% годовых. Если заемщик уходит в просрочку — платформа обязуется вернуть тебе тело займа на 28й день. То есть реально стратегия без риска. Меня это устраивало, потому что я и сам инвестирую в нашего «Инвестиционного брокера» под 15% годовых. Крауд для меня — альтернатива рынку облигаций и депозитам, сохранность инвестиций мне важнее высоких ставок. Для игры в высокую доходность я торгую на бирже.

Сразу отмечу: не так давно ставка по стратегии «Без риска» в «Потоке» была 16% , потом 15%, а с 24 марта она будет уже 14% — и это повод задуматься. В чем причины? Ключевая ставка ЦБ давно не менялась, ставки на инвестплатформах примерно на тех же уровнях, какие были и полгода назад. Может, платформа из-за ситуации в экономике ожидает роста числа дефолтов заемщиков? Или ей не хватает рентабельности и она снижением ставки оптимизирует свои расходы? Могу строить только догадки.

Спойлер: с похвалой на этом всё.

Зашел на платформу через пару дней — из моих 6500р инвестировались 10% — 650 рублей. По правилам стратегии «Без риска» в один проект инвестируется не более 10% баланса портфеля. То есть мои 6500 рублей должны были вложиться в 10 проектов. Но 10 проектов для инвестирования не было. Был один. На следующий день ничего не изменилось. «Так, — подумал я, — деньги должны работать. Неужели в «Потоке» считают, что я буду сидеть ждать у моря погоды вместо того, чтобы мои деньги работали? Отключил стратегию автоинвестирования. Решил выбрать проекты вручную. И не нашел ни одного. Проектов для инвестиций нет. Я даже на секунду задумался «Может, это я тупой и не понимаю, какие кнопочки тыкать и где искать?». На рабочем столе я вижу там только одну подходящую вкладку — «Новые займы». Но там пусто, Даже сейчас, спустя пару недель после описываемых событий, там пусто.

Вкладка «Новые займы» в момент написания данной публикации

Как можно увидеть, есть вкладка «Собранные» с цифрой 7. Внутри информация о семи собранных займах. Я не понял, для того, чтобы дать какому-то бизнесу деньги, мне нужно сидеть обновлять страницу в ожидании, когда появится хоть какой-то проектик? Не, спасибо. Вывел всё, что завел в «Поток» на счет, за исключением 650 рублей, успевших инвестироваться.

Здесь, по-моему, русским языком написано, что деньги инвесторов на платформе не требуются:

0 проектов для инвестиций

Но и это еще не всё. Следующую неделю после регистрации на «Потоке» меня заваливали однотипным смс-спамом всякие мутные конторы с примерно одинаковым текстом «Вам одобрен займ». Менялись только номер заявки, суммы и ссылки.

Прокомментировать это можно классическим:

Лично у меня нет вопроса, существует ли прямая взаимосвязь между моей регистрацией на «Потоке» и этим спамом. Мне всё ясно. Если меня прочитают представители «Потока» хочется посоветовать им серьезно заняться защитой данных своих клиентов. Я этим клиентом, очевидно, уже не буду.

На сегодня всё. Если вы работаете с «Потоком» — расскажите в комментариях, что вам нравится, а что нет. Очень интересно. Ну и предлагайте, на какой следующей платформе мне зарегистрироваться и попробовать инвестировать.

Чтобы не пропустить обзоры других инвестплатформ, подписывайся на наш уютный Телеграм-канал

Не айс. Делюсь опытом инвестиций в краудлендинг Jetlend

В сентябре прошлого года решил попробовать новый для себя инвестиционный инструмент — краудлендинг. Выбор пал на Джетленд, который, собственно, номер 2 в краудлендинге после Потока. Если совсем грубо, то это займы МСБ от частных инвесторов, для МСБ это аналог кредитов или облигаций, но дешевле. Показывает доходность 35%, но… на самом деле нет.

Планировал потестировать этот инструмент, последить за доходностью и определиться, стоит в него дальше инвестировать или нет. Пополнял его с сентября по декабрь 2022 года, суммарно пополнил на 35 000 рублей, что для тестирования, считаю, хватит, поскольку диверсификация по активам получилась достаточная.

Достаточно натестировался. Что сейчас показывает Джетленд?

- Пополнения: 35 000 рублей

- Баланс: 39 167 рублей

- Прибыль: 4 873 рубля (с учётом +590 рублей бонусов, то есть, без них скромнее — 4 283 рубля)

Реальный плюс (баланс — пополнения): 4 167 — 590 = 3 577 рублей

Доходность (на экране): 35,17% (ШТОООО. )

Вообще, смотришь когда на эти 35%, кажется, что очень круто. Даёшь в долг под 15–20%, а доходность получается 35%. Круто? Ещё как, это же деньги, которые валяются под ногами, нужно просто нагнуться и взять их. Но кажется, что нагибают тут как раз всех инвесторов, потому что даже невооружённым взглядом видно, что с цифрами что-то не то. Не, когда он мне показывал 18%, я лишь подозревал что-то неладное, но 35% — это уже откровенное издевательство.

Я веду статистику по месяцам, поэтому легко собрал данные и закинул в Интелинвест все данные о пополнениях и росте портфеля. Данные на 1 июля, так что отличаются от того, что сейчас в Джете.

- Пополнения: 35 000 рублей

- Баланс: 39 067 рублей

- Прибыль: 4 067 рублей (11,62%)

- Доходность: 12,94%

И это я ещё посчитал бонус доходом, а не пополнением! Но с учётом уплаченных налогов.

Стоит понимать, что доходность считается в годовых, по каждому пополнению в зависимости от того, сколько с тех пор прошло лет (дней). На самом деле, я до последнего момента надеялся, что там в районе 15–16%. Ведь даже в другом разделе ЛК была указана доходность в районе 18,2% (19,4% минус 1,2% на дефолты). Но не 13%, конечно же. То есть, даже мой пессимистичный прогноз в итоге оказался оптимистичным.

Причин я вижу несколько:

- Джет скрывает дефолты из портфеля и не показывает в явном виде потери.

- Джет показывает в %% займов стоимость займа для заёмщика, но фактически как-то там всё по-хитрому пересчитывается, что получается реальный процент ниже.

- Деньги долго морозятся перед выдачей займа.

- Джет просто дурит доверчивых людей и платит по реферальной программе, чтобы привлекать их ещё больше.

- Возможно, из-за неравномерности выплат доходность будет выше, так как вариантов выплат по займам у заёмщиков, как я понимаю, может быть несколько, и длинные теоретически могут давать доходность в конце срока (но это не точно).

Портфель у меня диверсифицирован, я словил ровно столько дефолтов, сколько в среднем по больнице, столько же ещё словлю, вероятно, что доходность снизится. Перекос в сторону низкого рейтинга и большей доходности присутствует.

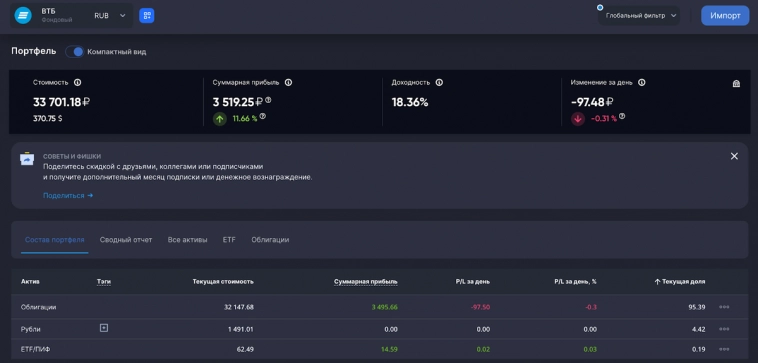

А теперь вернёмся к доходности в 13%. Я не хочу сказать, что это мало, это всё равно хорошая доходность при ключевой ставке 7,5% (она как раз всё время моего присутствия на Джете такая, хотят тут опять же стоит вспомнить, что посчитана эта доходность с учётом бонуса от платформы). Только вот она ниже, чем в ВДО, где риски, на мой взгляд, ниже. Портфель ВДО, который я пополнил примерно на ту же сумму, начав составлять портфель в то же время, дал доходность по данным Интелинвеста 18,36%. При той же ключевой ставке, при таких же условиях, при меньшей диверсификации только. Впрочем, тут доходность всё же завышенная, потому что апсайд по бондам неплохой на данный момент, такая доходность получается скорее при покупке ВДО и продаже их до погашения с премией. Стоит понимать, что облигации — более сложный инструмент, чем займы. Но даже в руках новичка может оказаться достаточно сильно эффективнее, чем краудлендинг.

Стоит сразу же сказать про ещё один важный недостаток Джета. Это сложность с выводом денег. То есть, я не могу сегодня вывести всю сумму. Мне придётся либо продавать займы на вторичном рынке, либо ждать до погашения. Мой друг Евгений a.k.a. Чердак с дивидендами таким образом полгода выводит оттуда деньги, и до сих пор все не вывел. Так что отключил автоинвестирование, выставляю на вторичный рынок все займы, вывожу оттуда деньги. Надеюсь, хотя бы через год их увижу.

Ну как вас… Нас)))

Выводы. Джетленд — классная, доходная история. По их цифрам. На деле же — весьма сомнительный инвестиционный аттракцион с рисованной статистикой и сложностями с выводом денег.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

- спецраздел:

- облигации

- обсудить на форуме:

- JetLend облигации

- Ключевые слова:

- jetlend,

- облигации

Сам себе банк: инвестиции в краудлентинг с Jetlend

Ровно год назад мы провели интервью с Jetlend, и вот вчера мы снова пообщались с Романом Хорошевым, основным владельцем платформы краудлендинга Jetlend. Год назад я уже выкладывал конспект нашей беседы, где описал, как это работает. Повторяться не буду, расскажу что нового нам поведал Роман. Видео-запись свежего интервью смотрите на ютубе.

Прежде, только напомню, что JetLend — это электронная платформа, которая сводит между собой инвестора (кредитора) и малый бизнес (заёмщика).

��Средняя доходность инвесторов составила 17% по 2021 году после вычета потерь.

��Ориентир доходности на платформе = ОФЗ + 8-10пп.

��Дефолтность сейчас составляет 1,6%, до СВО составляла всего 1%

��Это все равно в 4 раза ниже чем дефолтность по кредитному портфелю Тинькова

Низкая дефолтность за счет мощной риск-модели Jetlend, которая не пропускает шлак на платформу

��В марте был провал, в мае спрос на деньги со стороны бизнеса был гигантский

��В этом месяце кредитов на 270 млн рублей, в прошлом — 210 млн рублей.

��За месяц примерно 100 заемщиков, то есть средний займ составляет 2,5 млн рублей.

��Заёмщики просят более длинные займы, поэтому в основном срок займа на платформе — 2 года.

��Как ни странно, платформа попадает под регулирование ЦБ и на неё распространяется ограничение для неквалифицированных инвесторов — неквал может выдать не более 600 тыс руб

��Выгоднее всего инвестировать как ИП — в этом случае и налог меньше, и нет требования квал/неквал.

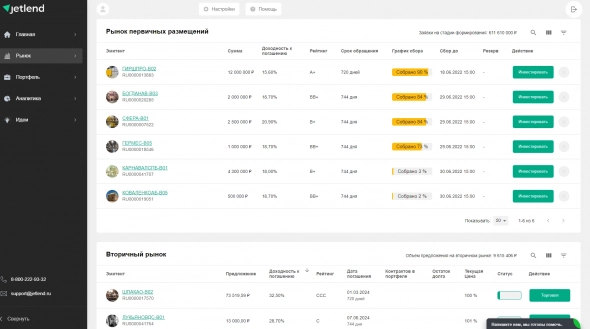

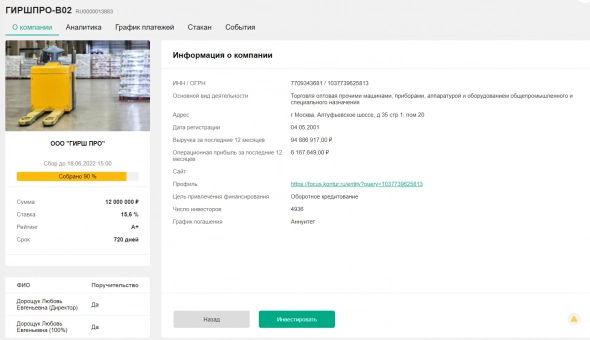

Я зарегался у них, чтобы посмотреть как оно хотя бы выглядит, увидел вот что:

Нажимаешь на компанию, видишь примерно такое:

��Макс. лимит на одного заемщика — 20 млн рублей

��Роман сказал, что можно самим выбирать заемщиков, анализируя их кредитный риск, а можно отдать это их робоадвайзеру, который сам составляет портфель.

��Риск-модель присваивает каждому заемщику кредитный рейтинг (A, B, C — шкала как у рейтинговых агентств).

��Например заемщик

��По словам Романа, доходность автоматической стратегии получается лучше, чем когда инвесторы сами пытаются выбирать себе компании.

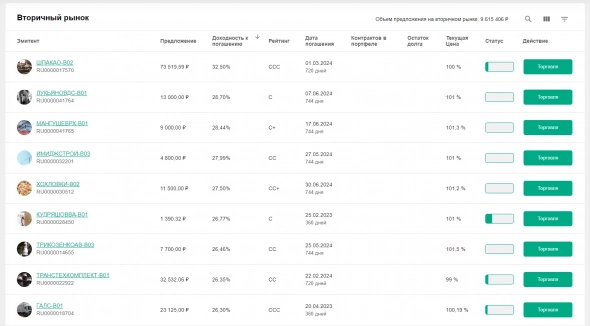

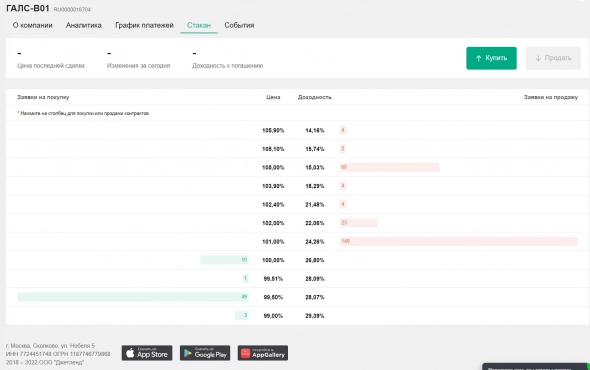

На первом экране видно, что долги можно перепродавать:

Тыкаешь в кнопку торговля, там даже есть стакан:

Как пережили кризис марта 2022?

��Депозиты подскочили до 20%, инвесторы вывели с платформы 100 млн рублей

��Правда потом завели обратно 110 млн руб.

��Ставки на платформе подросли до 35%, но такие доходности существовали недолго, максимум месяц, потом пошло вниз

��Поскольку в январе-феврале компания активно нанимала штат под развитие, в марте пришлось резко сокращать, сейчас рынок восстановился, и снова набирают сотрудников.

��В целом, Роман думал, что будет хуже в экономике, но сейчас видят улучшение. Не ждет, что к концу года станет хуже ситуация.

Компания Jetlend

��Сейчас у компании 20 тыс инвесторов, к концу года ожидают 50 тысяч

��Бизнес расширяется. В прошлом году выдача выросла на 550%, выдали 1,2 млрд (план был 1,5 млрд руб)

��На этот год запланированная выдача составляет 4,5 млрд рублей.

��Компания скоро будет менять структуру с ООО на АО.

��В следующем году планируют выпустить облигации на Мосбирже в районе 50 млн рублей

��Сам Джетленд в целом безубыточен, последний раунд финансирования был в 2020 году, больше не планирует

��Об IPO думать пока рано, т.к. на IPO надо выходить с приличной оценкой.

Хронометраж по темам:

00:00 Вступление

00:50 Что такое Краудлендинг

01:50 Как работает платформа

03:40 Средняя доходность в 2022 году

05:10 Уровень дефолтности

06:00 Комиссия

07:10 Кого на платформе больше, инвесторов или заемщиков

09:40 Сколько в месяц заемщики привлекают денег

11:20 Рост выручки на 600%

13:00 Средний чек для заемщиков

14:20 Какие сферы бизнеса преимущественно кредитуют

17:30 Сумма кредитования за 2021 год

18:00 Как резкое повышение ставки ЦБ отразилось на бизнесе компании

21:00 За счет чего низкий уровень дефолтности

24:30 Среднегодовая доходность инвестора на Jetlend

25:20 Автоматическая стратегия инвестирования

27:30 Градация рисков. Максимальная ставка

30:00 Модель рейтингов

33:30 Вторичный рынок

36:00 Как дела у бизнеса после 24 февраля

40:40 Обязательства платформы перед инвесторами

45:50 Выставление заявки на вторичном рынке в случае просрочки

47:40 Разделение займов по: факторинг, госзаказ, развитие бизнеса

50:10 Какие преимущества для инвесторов быть юр. лицом, а не физ. лицом

52:50 Процент юр. лиц инвесторов

54:30 Налоги

56:10 Отчетность компании

57:00 Прибыльность компании

01:00:20 Планы на IPO00:00 Вступление

00:50 Что такое Краудлендинг

01:50 Как работает платформа

03:40 Средняя доходность в 2022 году

05:10 Уровень дефолтности

06:00 Комиссия

07:10 Кого на платформе больше, инвесторов или заемщиков

09:40 Сколько в месяц заемщики привлекают денег

11:20 Рост выручки на 600%

13:00 Средний чек для заемщиков

14:20 Какие сферы бизнеса преимущественно кредитуют

17:30 Сумма кредитования за 2021 год

18:00 Как резкое повышение ставки ЦБ отразилось на бизнесе компании

21:00 За счет чего низкий уровень дефолтности

24:30 Среднегодовая доходность инвестора на Jetlend

25:20 Автоматическая стратегия инвестирования

27:30 Градация рисков. Максимальная ставка

30:00 Модель рейтингов

33:30 Вторичный рынок

36:00 Как дела у бизнеса после 24 февраля

40:40 Обязательства платформы перед инвесторами

45:50 Выставление заявки на вторичном рынке в случае просрочки

47:40 Разделение займов по: факторинг, госзаказ, развитие бизнеса

50:10 Какие преимущества для инвесторов быть юр. лицом, а не физ. лицом

52:50 Процент юр. лиц инвесторов

54:30 Налоги

56:10 Отчетность компании

57:00 Прибыльность компании

01:00:20 Планы на IPO

- спецраздел:

- облигации,

- банки

- Ключевые слова:

- smartlabonline,

- jetlend,

- краудлендинг,

- краудлендинговая платформа,

- облигации,

- банки

Мое мнение про краудлендинг или почему я так и не инвестировал в Поток, Jetlend или другую платформу

Краудлендинг — финансовый инструмент, при котором компания (как правило, малого или среднего размера) берет займ на развитие или поддержание операционной деятельности не у банка, а у частных инвесторов.

Задумка в том, что таких инвесторов не один и не два, а много. На бумаге декларируется следующие выгоды:

- компании должно быть выгодно брать займы на краудлендинговой платформе из-за быстроты процесса и относительной простоты процесса

- инвесторам это выгодно из-за якобы невысоких (или если хотите, терпимых) рисков из-за высокой диверсификации (капитал предлагается раскидывать между 30-40-50-100, да хоть 200 компаниями). Все платформы открыто говорят о том, что инвестиции в малый бизнес — риск (и это правда), но при этом говорят, что банкротство отдельных компаний не должно сильно бить по доходности (к этому у меня вопросы)

- краундлендинговые же платформы вроде Потока или Джетленда соединяют частных инвесторов с заемщиками, зарабатывая несколько процентов от суммы займа на компании-заемщике, а если заемщик перестает платить, то с разной степенью рвения начинает «выбивать» деньги (и беря за это с частных инвесторов конские комиссии). И именно бизнес-модель лендинговых площадок отпугнула меня от инвестированияв них

Сразу оговорюсь, что я уже зарегистрировался и в Потоке, и Jetlend (с загрузкой всех нужных сканов паспорта) и уже несколько раз тянулся к кнопке пополнения баланса. Прогнозная доходность на уровне 20% годовых манила к себе, но в итоге страх взял верх над жадностью.

�� Выиграйте настоящий золотой слиток! Акция для инвесторов �� Узнать →

И страх этот не перед глобальным финансовым кризисом, обесцениваем рубля или откатом человечества в каменный век из-за чемоданчика с красной кнопкой. Страх был из-за модели монетизации самих площадок. Давайте по пунктам:

- Поток, Джетленд и другие площадки берут деньги частных инвесторов и выдают из этих денег займы компаниям малого и среднего бизнеса

- Площадки получают прибыль с каждого выданного займа: компании-заемщики платят комиссию конкретно площадке

- Если заемщик уходил в дефолт (то есть перестает платить частные деньги инвесторов самим инвесторам), то краудлендинговая площадка может начать взыскание долгов. За свои услуги берут в среднем от 15 до 25%

Еще раз, отдельной строчкой: площадка берет частные деньги инвесторов, отдает их заемщикам (не рискуя собственными средствами), и если при отборе компании площадка ошиблась — она за исправление своих ошибок еще и возьмет жирную комиссию в несколько десятков процентов с инвесторов.

И в этом причина моего страха. Я банально боюсь, что менеджеры площадок слишком заинтересованы в том, чтобы создавать новые сборы займов для новых компаний. Show must go on — инвесторы рискуют своими деньгами, а площадки получают гарантированные проценты с каждого займа, выданные не на их деньги (не удивлюсь, если по условиям договора с заемщиком, эти проценты выплачиваются авансом).

Конечно, в идеальном мире площадка заинтересована в тщательном отборе заемщиков — чтобы не растерять инвесторов. Но мы живем не в идеальном мире, а в мире, где на площадки краудлендинговых платформ идут компании, которым банки не смогли оперативно выдать кредит. И краудлендинговые площадки не могут выдавать такие же жесткие требования, как банки — иначе к ним никто не пойдет. А значит рано или поздно произойдет дефолт.

Окей, допустим все вышеперечисленное — правда. Но ведь доходность по займам может быть 18-20-25(!) процентов. Неужели это не перекрывает риски?

Лично для меня не перекрывают.

Дефолты — суровая реальность этого бизнеса. И каждый такой дефолт снижает доходность портфеля. Если почитать отзывы про Поток или Jetlend или другие краудлендинговые платформы (вот тут, например неплохая дискуссия с опытом реальных инвесторов, идите сразу в комменты), то из реальных отзывов становится понятно: большой процент по займам не нивелирует даже небольшой процент дефолтов. В лучшем случае можно получить доходность на уровне облигаций, в худшем — уйдешь в минус.

Все платформы рьяно рассказывают диверсификацию — вложения в десятки компания для распределения рисков. С одной стороны, эта мысль абсолютно верна, но с другой — краудлендинг это минное поле. И чем больше шагов по этому полю делаешь, тем больше вероятность обжечься.

Если бы платформы были финансово заинтересованы в успешности выплаты займов — был бы другой разговор.

Если бы платформы отвечали за дефолты по займам своими деньгами, или хотя бы не брали деньги за взыскание долгов с инвесторов (которое бывает успешным далеко не всегда) — был бы другой разговор.

Ну а пока я воздержусь от инвестирования в Потоке, JetLend и на других краудлендинговых платформах и лучше прикуплю немного акций Сбербанка или Газпрома. Если же для вас такие риски приемлемы и модель заработка площадок краудлендинга вопросов не вызывает — вы можете действовать так, как считаете нужным.

Информация, размещенная на этой странице, не может рассматриваться как индивидуальная инвестиционная рекомендация