Сальдо единого налогового счета: как зачитывается ЕНП при нехватке средств

С 2023 года все плательщики перешли на уплату налогов, сборов и взносов единым налоговым платежом (ЕНП). Налоги теперь зачитываются налоговиками самостоятельно за счет средств ЕНП на основании представляемых плательщиками уведомлений об исчисленных суммах налогов. При этом уплата налогов в полном объеме возможна только при положительном сальдо единого налогового счета (ЕНС). Если же средств ЕНП на уплату всех налогов не хватает, зачет налогового платежа производят в особом порядке. Рассказываем, что из себя представляет сальдо единого налогового счета, как оно влияет на уплату налогов и в каком порядке зачитывается ЕНП, если денежных средств на едином налоговом счете недостаточно.

С начала 2023 года для всех организаций и ИП были установлены единые сроки уплаты всех налогов, сборов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Таким единым сроком является 28-е число соответствующего месяца. При этом до 25-го числа месяца, в котором происходит уплата того или иного налога, плательщик должен представить в ИФНС уведомление о рассчитанной сумме налога (в том случае, если не представляется декларация или расчет).

В соответствии с представленной отчетностью налоговики 28-го числа и зачтут сумму ЕНП в счет уплаты рассчитанного налога. Таким образом, по состоянию на 28-е число месяца уплаты налогов на ЕНС должна находиться денежная сумма, достаточная для погашения совокупной налоговой обязанности.

Если же к 28-му числу месяца уплаты налогов сальдо единого налогового счета окажется отрицательным и величина начисленных налогов превысит сумму находящегося на счете ЕНП, то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно.

Что такое сальдо ЕНС и как его определяют

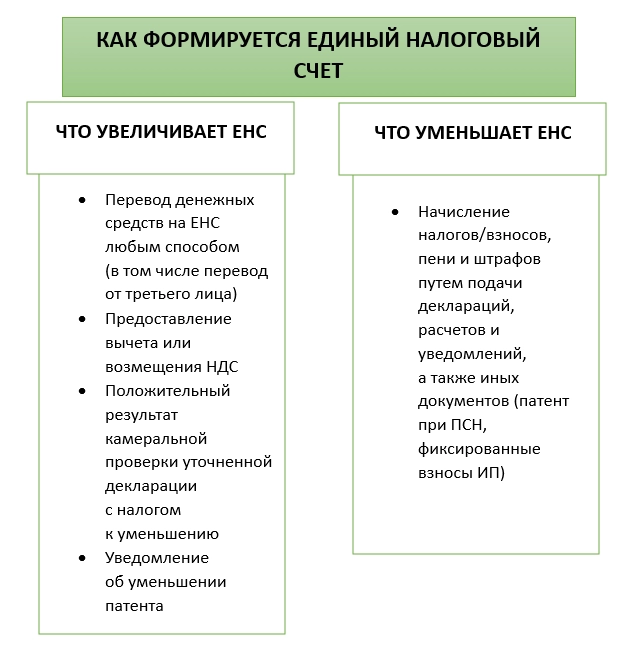

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.

Как зачитывают ЕНП, если средств недостаточно

Если перечисленной и имеющейся на едином счете суммы ЕНП окажется недостаточно для исполнения всех налоговых обязанностей плательщика, то при наступлении соответствующего срока уплаты налоговики зачтут ЕНП пропорционально суммам налоговых обязанностей в определенной законом последовательности.

Последовательность зачета сумм ЕНП в счет уплаты налогов и прочих обязательных платежей определена в соответствии с пунктом 8 статьи 45 НК РФ. Данная норма устанавливает следующую последовательность зачета ЕНП:

- налоговая недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Таким образом, если денежных средств на едином счете к моменту исполнения той или иной налоговой обязанности окажется недостаточно, налоговики сначала погасят за счет ЕНП имеющиеся у плательщика долги, потом зачтут налоги, пени и проценты, а в последнюю очередь спишут за счет оставшейся суммы наложенные на плательщика штрафы. ЕНП будет списан с единого налогового счета плательщика пропорционально соответствующим налоговым обязанностям.

Указанная последовательность зачета ЕНП не распространяется на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов плательщиками, в отношении которых возбуждено производство по делу о банкротстве. Если плательщик является банкротом, ЕНП будет зачитываться в счет уплаты долгов банкрота в порядке очередности, установленной статьей 134 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Пени на отрицательное сальдо ЕНС

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов (взносов) начиная со дня возникновения недоимки по день уплаты включительно. Для физлиц и ИП процентная ставка пени принимается равной 1/300 действующей в это время ключевой ставки ЦБ РФ. Для организаций в период до 31 декабря 2023 года ставка пени также принимается равной 1/300 ключевой ставки ЦБ РФ (п. 5 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу следующих обстоятельств:

- по решению налогового органа был наложен арест на имущество налогоплательщика;

- по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика в банке, наложения ареста на денежные средства или на имущество налогоплательщика.

В перечисленных случаях пени не начисляются за весь период действия указанных обстоятельств. Во всех других ситуациях отрицательное сальдо ЕНС повлечет начисление пени. Для того чтобы не допустить образования налоговой недоимки и начисления пеней, плательщики должны периодически контролировать состояние сальдо своего ЕНС.

Недоимка по НДФЛ грозит налоговым агентам штрафом по статье 123 НК РФ в размере 20% от суммы, подлежащей удержанию и перечислению. При этом налоговики пообещали до 1 мая 2023 года не привлекать компании к налоговой ответственности по статьям 122 и 123 НК РФ (письмо ФНС от 26.01.2023 № ЕД-26-8/2@).

Узнать сальдо ЕНС организации и ИП могут в личном кабинете налогоплательщика на сайте ФНС. Кроме того, плательщик вправе запросить у ИФНС справку о состоянии сальдо его единого налогового счета. Справку предоставляют по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1128@ (приложение № 1). Справку представят в течение 5 дней со дня поступления в налоговую инспекцию соответствующего запроса (пп. 10 п. 1 ст. 32 НК РФ).

Распределение и зачет ЕНП в счет уплаты налогов в «1С:Бухгалтерии 8» ред. 3.0

На примере «1С:Бухгалтерии 8» редакции 3.0 рассмотрим, как в программах 1С выполняется распределение и зачет ЕНП в счет уплаты налогов, взносов и штрафных санкций.

Для автоматического распределения и зачета ЕНП в счет уплаты налогов и санкций в обработку Закрытие месяца включена специальная регламентная операция Зачет аванса по единому налоговому счету. При проведении данной регламентной операции бухгалтерских проводок не создается, формируются только движения по регистрам учета ЕНС. Кроме того, вводятся записи в налоговые регистры для учета НДФЛ, а также в налоговые регистры при применении некоторых спецрежимов (чтобы учесть расходы по уплаченным налогам).

В некоторых случаях при проведении сверки с ФНС может потребоваться корректировка расчетов на ЕНС по налогам и санкциям. Для этого следует использовать специальные операции по ЕНС (раздел Операции – Единый налоговый счет – Операции по счету).

Для удобства расчета и уплаты налогов и взносов в программе рекомендуется использовать специализированные помощники. Переход к помощникам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС. Из формы помощника можно сразу перейти к оплате начисленного налога и/или взносов. По одной кнопке формируется платежное поручение на уплату ЕНП с актуальными реквизитами и суммой, заполненной на основании выполненных помощником расчетов.

При этом у пользователей зачастую возникает недопонимание, как именно зачитываются уплаченные в виде ЕНП суммы. Но добросовестно выполняя задачу по уплате определенного налога, не стоит полагать, что уплаченные через помощник денежные средства зачтутся в счет уплаты именно этого конкретного налога. Результат может оказаться совсем не таким, на который рассчитывал пользователь.

Например, для ИП на УСН есть особенность: срок уплаты налога за год и авансового платежа за I квартал приходится на один день – не позднее 28 апреля (п. 7 ст. 346.21 НК РФ). Пользуясь помощником по уплате налога за год и уплачивая указанную сумму, предприниматель ожидает, что она целиком будет зачтена в счет уплаты УСН за год. На самом деле при уплате налога посредством ЕНП происходит только пополнение единого налогового счета. И если авансовый платеж по УСН не уплачен в положенный срок, сумма ЕНП зачитывается частями в счет уплаты как годового налога УСН, так и авансового платежа, вне зависимости от желания ИП.

Иными словами, если по данным ФНС на ЕНС пользователя отражена обязанность по нескольким налогам, подлежащим уплате в один срок, то перечисленные денежные средства будут распределены и списаны в счет уплаты совокупной обязанности в порядке, предусмотренном пунктом 8 статьи 45 НК РФ. Именно так работает и регламентная операция Зачет аванса по единому налоговому счету.

Рассмотрим описанную ситуацию на примере.

Пример 1

Организация применяет УСН с объектом «доходы».

На 01.04.2023 на ЕНС организации имеется нулевое сальдо.

По сроку 28.04.2023 организация должна уплатить:

- авансовый платеж по УСН за I квартал в размере 30 000 руб.;

- страховые взносы по единому тарифу за март в размере 15 000 руб.*;

- НДФЛ за период с 23.03.2023 по 22.04.2023 в размере 5 000 руб.

20.04.2023 организация, пользуясь помощником по уплате УСН, оплатила авансовый платеж за I квартал на сумму 30 000 руб. путем перечисления ЕНП.

* Уплата страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в данной статье не рассматривается.

По условиям Примера 1 организация не позднее 25.04.2023 должна представить в ИФНС уведомления об исчисленных суммах УСН за I квартал 2023 года и НДФЛ за период с 23.03.2023 по 22.04.2023. Уведомление об исчисленных суммах страховых взносах за март представлять не требуется, поскольку указанные суммы отражаются в расчете по страховым взносам за I квартал 2023 года, который также требуется представить не позднее 25.04.2023.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для налоговой, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такие документы можно автоматически сформировать и заполнить по данным информационной базы при выполнении задач по составлению уведомлений по УСН за I квартал 2023 года и по НДФЛ за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по УСН и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

Дебет 68.12 Кредит 68.90

— на сумму исчисленного авансового платежа по УСН (30 000 руб.);

Дебет 68.01.1 Кредит 68.90

— на сумму удержанного НДФЛ (5 000 руб.).

Помимо этого, на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При выполнении задачи Страховые взносы, расчет за 1 квартал 2023 г. в форме помощника будет предложено сформировать операцию по ЕНС. По одноименной команде создается, автоматически заполняется и проводится документ Операция по ЕНС с видом Налоги (начисление). В результате проведения операции формируется проводка:

Дебет 69.09 Кредит 68.90

— на сумму начисленных страховых взносов за март (15 000 руб.).

Также на указанную сумму вводится запись регистра Расчеты по налогам на едином налоговом счете с видом движения Приход.

Составляя уведомления, декларации и расчеты из списка Задачи организации, можно сразу же и заплатить соответствующий налог (взносы), не выходя из формы помощника. Но делать это необязательно, поскольку для уплаты налогов и взносов создаются отдельные задачи.

По условиям Примера 1 пользователь решил уплатить УСН при выполнении задачи УСН, авансовый платеж за 1 квартал 2023 г., которая отражается в списке Задачи организации по сроку исполнения 28.04.2023.

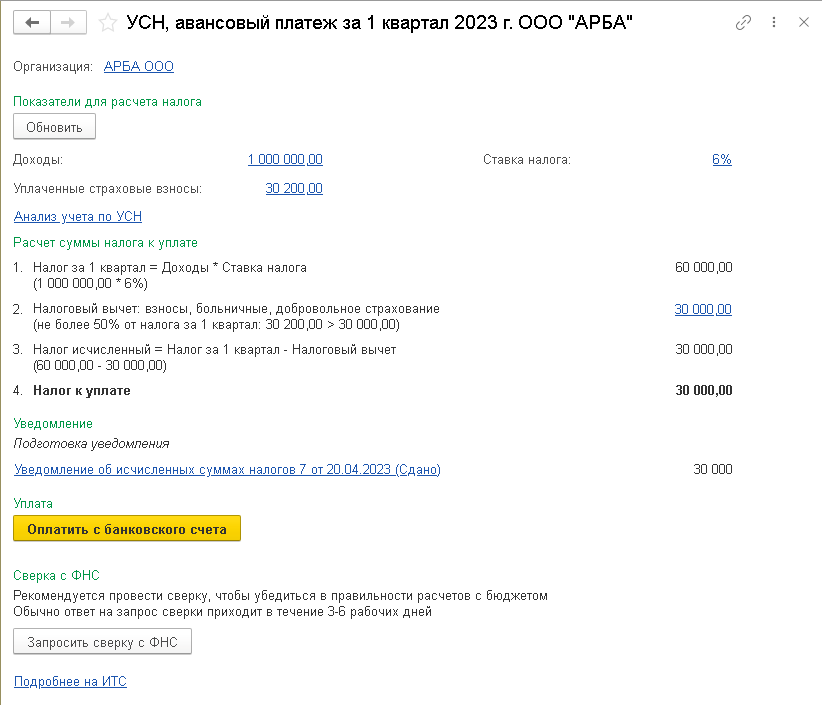

При переходе по соответствующей гиперссылке открывается одноименная форма помощника (рис. 1).

Рис. 1. Помощник по уплате авансового платежа по УСН

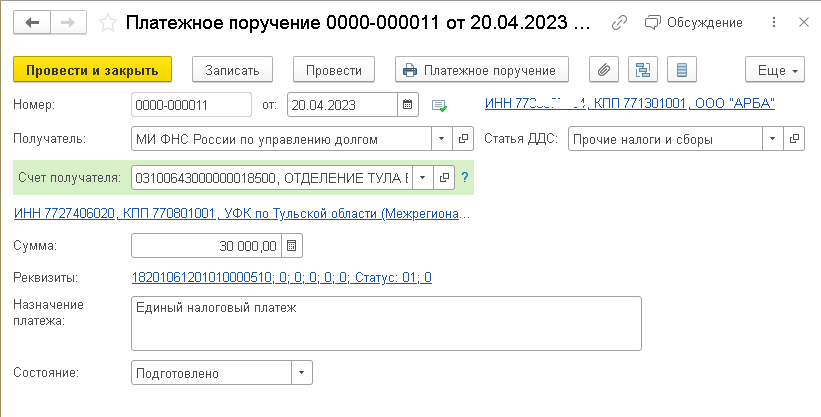

По кнопке Оплатить с банковского счета автоматически формируется платежное поручение на уплату ЕНП в сумме 30 000 руб. (рис. 2).

Рис. 2. Платежное поручение на уплату ЕНП

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 30 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

Как видим, перечисленная сумма ЕНП – обезличена. Дальнейшая «судьба» денежных средств, перечисленных путем ЕНП, будет зависеть от состояния расчетов на едином налоговом счете.

Предположим, пользователь по какой-то причине не смог выполнить в срок задачи по уплате НДФЛ и страховых взносов.

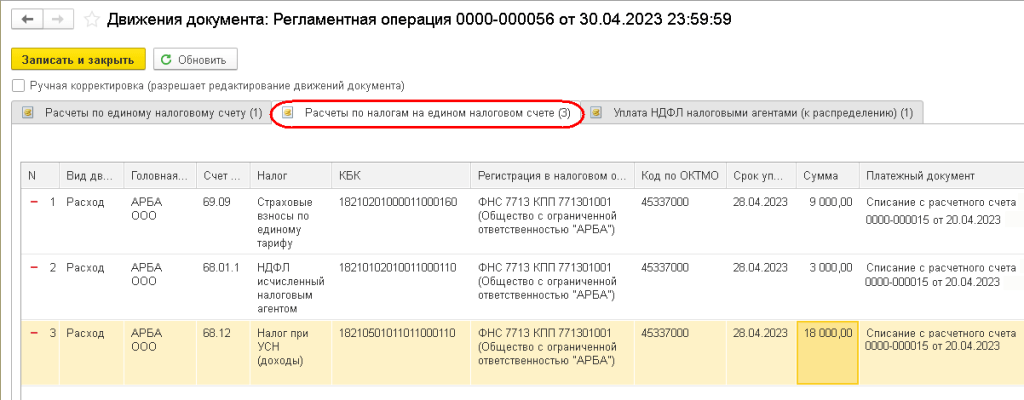

30.04.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистры накопления:

Расчеты по единому налоговому счету с видом движения Расход

— на сумму 30 000 руб. с указанием документа списания с расчетного счета;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 3):

— на сумму 9 000 руб. – в счет уплаты страховых взносов;

— на сумму 3 000 руб. – в счет уплаты НДФЛ;

— на сумму 18 000 руб. – в счет уплаты УСН с объектом «доходы».

Кроме того, вводится запись в регистр подсистемы учета НДФЛ.

Рис. 3. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 1)

Проанализируем результаты выполнения регламентной операции Зачет аванса по единому налоговому счету.

По сроку уплаты 28.04.2023 на ЕНС учтена совокупная обязанность по уплате налогов и взносов на сумму 50 000 руб., в том числе:

- 15 000 руб. – по страховым взносам по единому тарифу за март;

- 5 000 руб. – по НДФЛ за период с 23.03.2023 по 22.04.2023;

- 30 000 руб. – по авансовому платежу УСН за I квартал.

Имеющейся на едином налоговом счете суммы ЕНП в размере 30 000 руб. недостаточно для исполнения всех налоговых обязанностей плательщика, поэтому указанная сумма зачитывается пропорционально суммам начисленных налогов. Коэффициент распределения (зачета) ЕНП составляет 0,60 (30 000 руб. / 50 000 руб.).

Таким образом, налоговые обязанности исполнены только частично в сумме:

- 9 000 руб. – по страховым взносам за март (15 000 руб. х 0,60);

- 3 000 руб. – НДФЛ за апрель (5 000 руб. х 0,60);

- 18 000 руб. – УСН за I квартал (30 000 руб. х 0,60).

Получается, что из всей суммы авансового платежа по УСН в размере 30 000 руб., пусть даже уплаченной через помощник, в счет уплаты УСН зачтено только 18 000 руб.

Обратите внимание, что помощники по расчету и уплате налогов обеспечивают корректную работу в программе в строгом соответствии с законодательством. Поэтому помощники не могут гарантировать, что перечисленный ЕНП будет зачтен в счет уплаты конкретного налога, если имеющихся денежных средств не хватает для исполнения совокупной обязанности, учтенной на ЕНС. А вот задачи по уплате налогов с истекшими сроками уплаты как раз будут информировать пользователя о том, что в учете допущены нарушения.

Мы с вами рассмотрели очень простой пример (нулевое сальдо ЕНС на начало периода, одна уплата ЕНП в течение месяца, небольшое количество налогов). Представим себе организацию или ИП на общей системе налогообложения, у которой есть неисполненные налоговые обязанности прошлых периодов (образовалось отрицательное сальдо ЕНС), да еще когда разные исполнители отвечают за расчет и уплату разных налогов. В этом случае учет расчетов на ЕНС становится намного сложнее. И если пропущена уплата хотя бы одного налога, то, как по данным ФНС, так и в учетной системе пользователя, будет отражаться недоимка в отношении сразу всех налогов. А это влечет за собой пени и штрафы.

По мере перечисления денежных средств в виде ЕНП накопленные задолженности по налогам списываются по очереди с момента возникновения обязанности по их уплате, начиная с самой ранней даты. Если на одну дату приходится несколько задолженностей по разным налогам, а суммы ЕНП для списания недостаточно, то она распределяется пропорционально суммам задолженностей на указанную дату.

Рассмотрим данную ситуацию, воспользовавшись исходными данными Примера 1.

Пример 2

На 01.05.2023 в учете организации на счете 68.90 отражено кредитовое сальдо в размере 20 000 руб., а в регистре «Расчеты по налогам на едином налоговом счете» отражена задолженность по УСН, НДФЛ и страховым взносам по сроку уплаты 28.04.2023 на общую сумму 20 000 руб.

Не позднее 29.05.2023 (с учетом переноса срока 28.05.2023, приходящегося на выходной день, согласно п. 7 ст. 6.1 НК РФ) организация должна уплатить:

- страховые взносы по единому тарифу за апрель в размере 15 000 руб.;

- НДФЛ за период с 23.04.2023 по 22.05.2023 в размере 8 000 руб.

Организация оплатила взносы за май и НДФЛ путем перечисления ЕНП двумя платежами:

- 22.05.2023 – на сумму 15 000 руб.;

- 24.05.2023 – на сумму 8 000 руб.

По условиям Примера 2 организация не позднее 25.05.2023 должна представить в ИФНС уведомления об исчисленных суммах НДФЛ за период с 23.04.2023 по 22.05.2023 и страховых взносов за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по взносам и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

Дебет 69.09 Кредит 68.90

— на сумму страховых взносов по единому тарифу (15 000 руб.);

Дебет 68.01.1 Кредит 68.90

— на сумму удержанного НДФЛ (8 000 руб.).

Также на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При проведении документов списания с расчетного счета от 22.05.2023 и от 24.05.2023, отражающих уплату ЕНП, формируются бухгалтерские проводки:

Дебет 68.90 Кредит 51

— на суммы 15 000 руб. и 8 000 руб.

Помимо этого, на указанные суммы вводятся записи в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

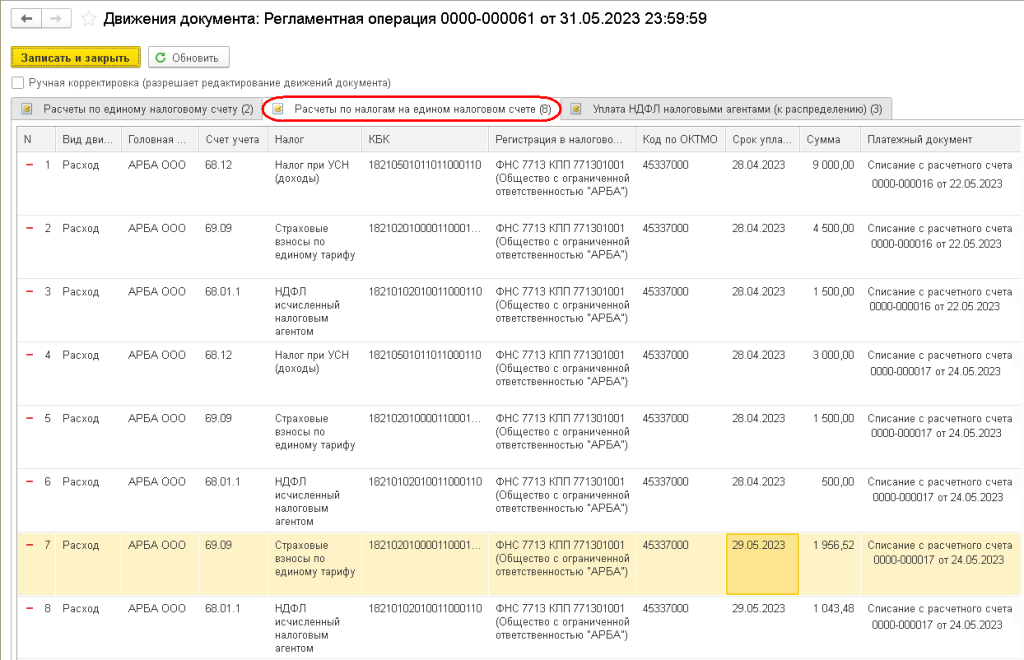

31.05.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистр подсистемы учета НДФЛ, а также в регистры ЕНС:

Расчеты по единому налоговому счету с видом движения Расход

— на суммы 15 000 руб. и 8 000 руб. в разрезе платежных документов;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 4).

Рис. 4. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 2)

Записи регистра Расчеты по налогам на едином налоговом счете формируются в разрезе платежных документов и по срокам уплаты налогов и взносов начиная с более ранних.

Сначала распределяется сумма денежных средств в размере 15 000 руб., перечисленная 22.05.2023. По сроку уплаты 28.04.2023 на ЕНС имеется задолженность по налогам на сумму 20 000 руб.:

- 12 000 руб. – по УСН за I квартал;

- 6 000 руб. – по страховым взносам за март;

- 2 000 руб. – по НДФЛ за апрель.

Поскольку на погашение задолженности суммы ЕНП от 22.05.2023 не хватает, она зачитывается пропорционально суммам задолженности с коэффициентом 0,75 (15 000 руб. / 20 000 руб.):

- 9 000 руб. – УСН за I квартал (12 000 руб. х 0,75);

- 4 500 руб. – по страховым взносам за март (6 000 руб. х 0,75);

- 1 500 руб. – НДФЛ за апрель (2 000 руб. х 0,75).

Денежными средствами в размере 8 000 руб., перечисленными 24.05.2023, погашается оставшаяся задолженность по сроку уплаты 28.04.2023 в сумме 5 000 руб.:

- 3 000 руб. – по УСН за I квартал;

- 1 500 руб. – по страховым взносам за март;

- 500 руб. – по НДФЛ за апрель.

«Старая» задолженность полностью погашена. Из денежных средств, перечисленных 24.05.2023, нераспределенной остается сумма в размере 3 000 руб.

По сроку уплаты 29.04.2023 на ЕНС учтена обязанность по налогам на сумму 23 000 руб.:

- 15 000 руб. – по страховым взносам за апрель;

- 8 000 руб. – по НДФЛ за период с 23.04.2023 по 22.05.2023.

Поскольку остатка суммы ЕНП не хватает, она зачитывается пропорционально суммам обязанностей с коэффициентом 0,13 (3 000 руб. / 23 000 руб.)*:

- 1 957 руб. – по страховым взносам за апрель (15 000 руб. х 0,13);

- 1 043 руб. – НДФЛ за май (8 000 руб. х 0,13).

* Для облегчения восприятия суммы в статье округлены до целых значений.

Таким образом, на конец мая 2023 года образуется задолженность по налогам по сроку уплаты 29.05.2023 на сумму 20 000 руб.:

- 13 043 руб. – по страховым взносам за апрель;

- 6 957 руб. – по НДФЛ за май.

Напоминаем, что нет необходимости по отдельности уплачивать каждый налог, учитываемый на ЕНС. Всю задолженность по налогам можно оплачивать сразу одним платежным документом. Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить – Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС. Таким способом проще избежать ошибок, связанных с недоплатой налога. При этом на момент уплаты на ЕНС должна быть учтена вся совокупная обязанность (должны быть сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС).

Что такое кно в енп

Именно по уведомлению ФНС поймёт, сколько денег и на какие обязательные платежи нужно зачесть.

Без уведомления ФНС не спишет деньги в счёт уплаты налога, и налог будет считаться неуплаченным — даже если на вашем едином налоговом счёте достаточно денег.

Уведомление требуется не всегда: только для тех налогов, взносов и сборов, по которым срок платежа наступает раньше сдачи отчётности, а также для тех, по которым отчётность вообще не предусмотрена.

Уведомление надо подавать не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, сборов и взносов, в налоговую инспекцию по месту учёта.

Есть исключения:

- Уведомление по НДФЛ за сотрудников подавайте не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

- По НДС и налогу на прибыль уведомление подавать не нужно — до срока оплаты налога подаётся декларация, в которой есть нужные сведения.

Данные в уведомлении можно поправить в любой момент до срока уплаты налога или взноса. ФНС соглашается с указанными в уведомлении сведениями лишь до тех пор, пока вы не подадите соответствующую декларацию или расчёт — верными будут считаться именно они.

Если же не сдать вовремя декларацию, то через 10 рабочих дней после окончания срока для её предоставления налоговая вернёт на ЕНС суммы, которые распределила ранее по соответствующим платежам.

Если у вашей компании есть обособленные подразделения, подавайте общее уведомление — на головную организацию и подразделения.

Что делать, если вы ошиблись в уведомлении

Если нужно изменить сумму:

- Создайте новое уведомление. В нём повторите все ранее введённые верные данные: КПП, КБК, ОКТМО, период.

- Впишите новую корректную сумму.

- Когда уведомление поступит в налоговую, корректировка произойдёт автоматически.

Если нужно изменить другие данные:

- Создайте новое уведомление. В нём повторите все ранее введённые данные в ошибочной строке: КПП, КБК, ОКТМО, период.

- В графе «Сумма» укажите «0».

- Во втором блоке строк 1—6 укажите верные данные.

- Когда уведомление поступит в инспекцию, корректировка произойдёт автоматически.

В какой срок нужно вносить деньги на ЕНС

С 2023 года установлен единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог или сбор должен быть уплачен.

Для квартальных платежей (например, по УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например, НДС и взносов) — 28 число каждого месяца.

Есть несколько исключений:

- НДС при импорте из стран ЕАЭС. Этот налог уплачивается в составе ЕНП, но в прежний срок — до 20 числа месяца, следующего за месяцем принятия к учёту ввезённых товаров.

- НДФЛ за ИП, патент, торговый сбор и авансовый платёж по ЕСХН за полугодие — для них сроки уплаты остались прежними.

- НДФЛ за сотрудников — как по трудовому договору, так и по ГПХ.

Его тоже нужно платить раз в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

- не позднее 28 января, если НДФЛ удержан в период с 1 по 22 января,

- не позднее 28-го числа текущего месяца, если НДФЛ удержан в период с 23 числа предыдущего месяца по 22-е число текущего месяца,

- не позднее последнего рабочего дня года, если НДФЛ удержан с 23 по 31 декабря.

Допустим, вы выплачиваете аванс 21-го числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не позднее 28 февраля 2023 года.

Деньги можно вносить раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока неизвестно, как справляются с нагрузкой сервера налоговой службы.

Как налоговая списывает деньги с ЕНС

Налоговая списывает деньги с единого налогового счёта в следующей очерёдности:

- Недоимку — с даты, когда она появилась.

- Налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить.

- Пени.

- Проценты.

- Штрафы.

Например, вы должны заплатить налоги и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы. После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных» рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и для пеней, процентов и штрафов.

Например, вы должны заплатить страховые взносы за сотрудников:

- ОПС — 140 000 рублей,

- ОМС — 30 000 рублей,

- ВНиМ — 25 000 рублей.

Остаток на ЕНС — 95 000 рублей. На уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели. Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13 рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49 рублей на ВНиМ.

Или, например, у вас есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000 рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность у вас будет по всем штрафам — по 3000 рублей по каждому.

Как узнать, сколько денег на счёте

Это зависит от разницы между тем, сколько вы должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может быть:

- Нулевым — когда вы заплатили столько, сколько были должны.

- Положительным — когда произошла переплата.

- Отрицательным — когда вы заплатили меньше, чем были должны. В этом случае налоговая начисляет пени и выставляет налогоплательщику требование. Если предприниматель не погашает задолженность в срок, ФНС списывает деньги с банковского счёта.

Узнать о состоянии ЕНС можно в:

- личном кабинете налогоплательщика,

- бухгалтерской учётной программе,

- налоговой службе, которая регистрировала ИП или компанию.

- о наличии положительного, отрицательного или нулевого сальдо ЕНС,

- о принадлежности денег, перечисленных в качестве ЕНП (чтобы узнать, каким образом налоговики распределили перечисленные вами деньги),

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Как налоговая начисляет пени

С 2023 года пени начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте нужный платёж.

Что делать, если произошла переплата

Есть два способа распорядиться переплатой.

1

Зачесть переплату в счёт:

- предстоящих платежей по налогам, сборам и взносам,

- погашения налоговой задолженности, по которой истек срок взыскания,

- уплаты обязательных платежей за другое лицо — если нужно погасить чужой долг.

Чтобы зачесть переплату, подайте заявление о зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт исполнения будущей обязанности по уплате конкретного налога, вы можете передумать — для этого нужно подать заявление об отмене зачёта полностью или частично.

Если же переплата зачтена в счёт уплаты налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить зачёт не получится.

Чтобы погасить в счёт переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет покрывать их из имеющихся на ЕНС денег.

2

Вернуть переплату на банковский счёт:

- по заявлению о возврате — через кабинет на сайте ФНС или на бумаге. ИП могут подать его в составе декларации 3-НДФЛ,

- по решению ФНС о возмещении НДС или акциза,

- по решению ФНС о предоставлении вычета НДФЛ в упрощенном порядке.

Вы можете и передумать — если инспекция учла переплату в счёт исполнения будущего налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично. Отменяют зачёт последовательно — с наиболее ранних сумм.

Как работать с ЕНС в личном кабинете налогоплательщика

ЕНС — личный кабинет налогоплательщика на сайте налоговой позволяет отследить все операции по единому налоговому счету (ЕНС). Какие функции по ЕНС доступны в ЛК? Как провести сверку с налоговой, если операции по ЕНС непонятны? Разбираем нюансы работы в личном кабинете в нашей статье.

Работает ли ЛК налогоплательщика?

На официальном сайте налоговой для каждой организации и ИП доступны личные кабинеты налогоплательщика: личный кабинет ИП и личный кабинет юрлица. Для работы в них необходимо провести некоторые программные настройки, на которых в данной статье мы не будет останавливаться, так как наша основная тема — единый налоговый счет в личном кабинете налогоплательщика.

Для полноценной работы с ЕНС в личном кабинете требуется получить ЭЦП. Советуем это сделать даже ИП с небольшими оборотами, так как работа с единым налоговым счетом через личный кабинет бережет ваше время, очень наглядна и проста.

С начала 2023 года самый актуальный вопрос — когда заработает ЕНС в личном кабинете налогоплательщика. Сам личный кабинет доступен был всегда, но ЕНС в личном кабинете в 2023 году долгое время был закрыт. ЕНП в личном кабинете можно было произвести, но сальдо ЕНС в личном кабинете налоговой, а также некоторый функционал, относящийся к ЕНС, были закрыты.

С конца мая 2023 года был открыт доступ к ЕНС в личном кабинете ИП, а с середины лета 2023 года начали открываться разделы ЕНС в личном кабинете юридического лица.

Ниже рассмотрим, как пополнить ЕНС через личный кабинет налоговой, как подать документы, связанные с ЕНС и как читать ЕНС в личном кабинете налогоплательщика.

Обладая навыком подбора наиболее выгодных систем налогообложения, вы сэкономите клиентам и работодателю миллионы рублей и повысите стоимость своих услуг. Пройдите «Мастер-класс для бухгалтера. Выбираем выгодную систему налогообложения» — получите сертификат и повысите свои конкурентные преимущества на рынке. Записаться.

Как пополнить ЕНС через ЛК

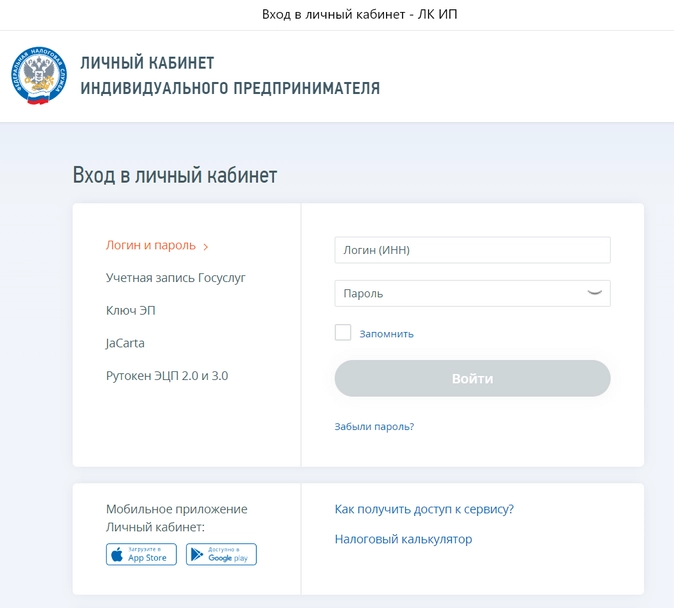

Прежде чем работать с ЛК, необходимо в него войти. Индивидуальный предприниматель сделать это может через логин/пароль, полученные в налоговой инспекции, через учетную запись на Госуслугах или по ЭЦП. Для ознакомления с ЕНС в личном кабинете налогоплательщика для юридических лиц войти в ЛК фирма может с помощью ЭЦП. Структура данных по ЕНС в личном кабинете налогоплательщика юридического лица схожа со структурой данных по ЕНС в личном кабинете налогоплательщика для ИП. Кроме того, есть приложение для смартфонов — личный кабинет налогоплательщика ИП. Пополнение ЕНС в личном кабинете налогоплательщика доступно двумя способами: внесением ЕНП и платежкой со статусом 02. В 2023 году существует альтернативный способ пополнения ЕНС — уплата налогов платежкой по прежним правилам с указанием КБК, ОКТМО и налогового периода. Такие платежки получили название «платежка со статусом 02».

Второй способ действует только для переходного периода 2023 года. Такая платежка приравнена к уведомлениям об исчисленных налогах.

Важно! В ЛК можно сформировать платежку 02 только как альтернативу уведомлению об исчисленных налогах. Уплатить таким образом страховые взносы ИП за себя, то есть применить ее как аналог заявления на зачет, нельзя. Рассмотрим, как пополнить ЕНС в личном кабинете ИП путем внесения ЕНП.

Внесение ЕНП

Советуем уплачивать налоги именно этим способом, так как в условиях нестабильной работы ЕНС он хорошо себя зарекомендовал.

Суть ЕНП заключается в том, что в любое время налогоплательщик вносит некую сумму денег на ЕНС по единым реквизитам, а налоговики по сроку уплаты налогов/взносов распределяют средства с ЕНС согласно документам, поданным налогоплательщиком, в счет уплаты того или иного налога/взноса.

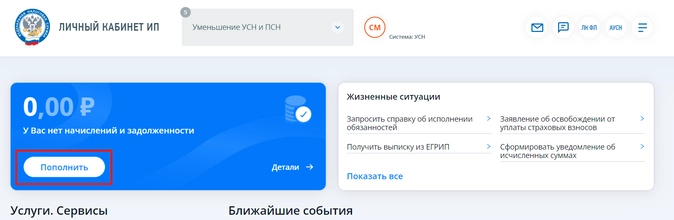

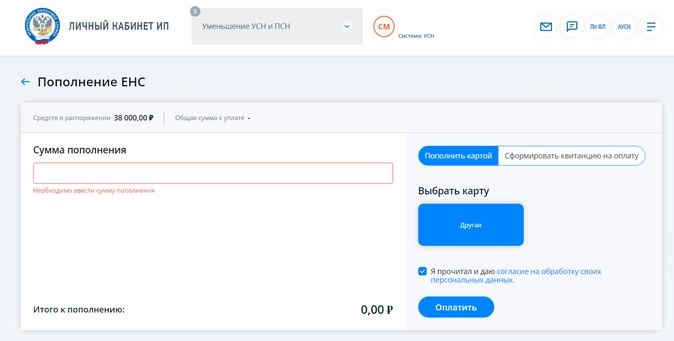

Кнопка пополнения ЕНС через личный кабинет налогоплательщика ИП открывается на первой же странице.  При нажатии кнопки мы попадаем в форму оплаты, где можно либо оплатить онлайн картой (необходимо будет ввести данные банковской карты или получить QR-код для оплаты), либо сформировать квитанцию.

При нажатии кнопки мы попадаем в форму оплаты, где можно либо оплатить онлайн картой (необходимо будет ввести данные банковской карты или получить QR-код для оплаты), либо сформировать квитанцию.

Платежка 02

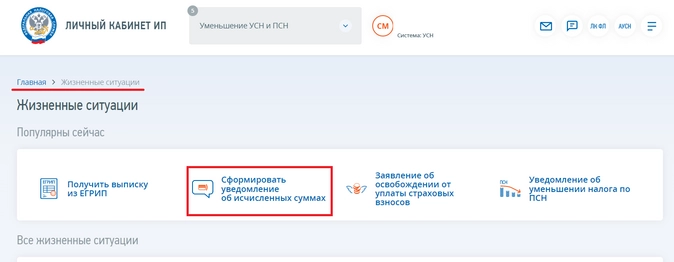

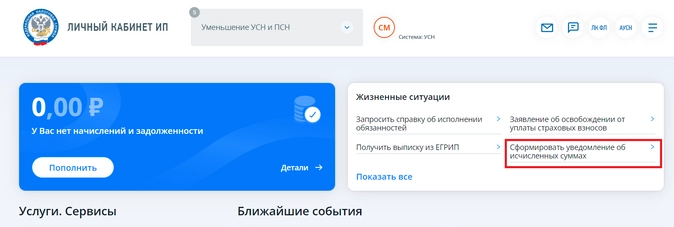

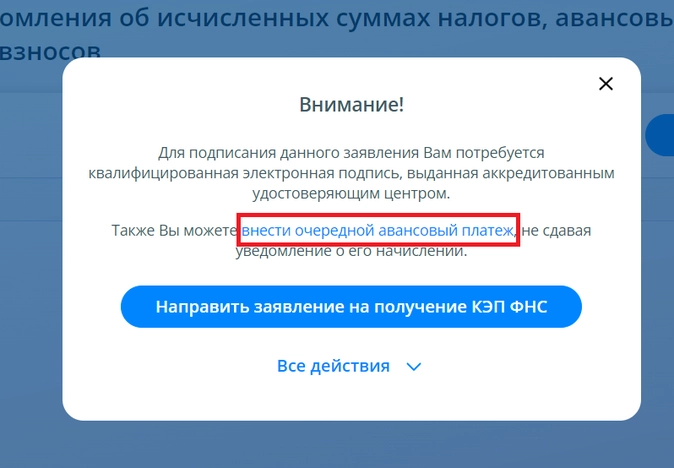

Повторимся, что формирование такого платежного поручения является формированием уведомления об исчисленных налогах (подробнее о формировании этого документа мы будем говорить ниже), поэтому попасть в платежку 02 в ЛК можно через уведомление об исчисленных налогах. Оно находится в разделе «Жизненные ситуации» и показывается в блоке «Популярно сейчас», а также дублируется на главной странице ЛК.

При нажатии появляется предупреждение, где можно выбрать формирование платежки 02 «Внести очередной авансовый платеж».

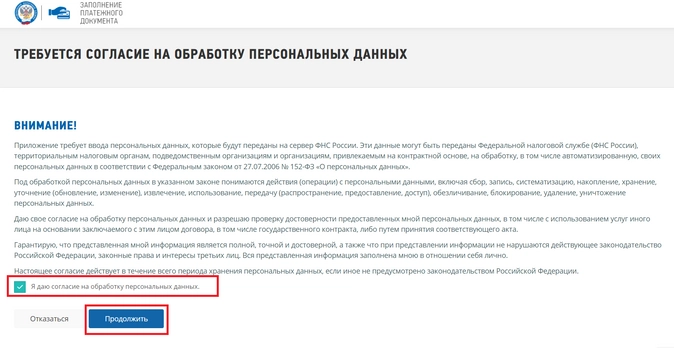

При нажатии появляется предупреждение, где можно выбрать формирование платежки 02 «Внести очередной авансовый платеж».  После нажатия соглашаемся на обработку персональных данных.

После нажатия соглашаемся на обработку персональных данных.  И переходим в форму заполнения платежки.

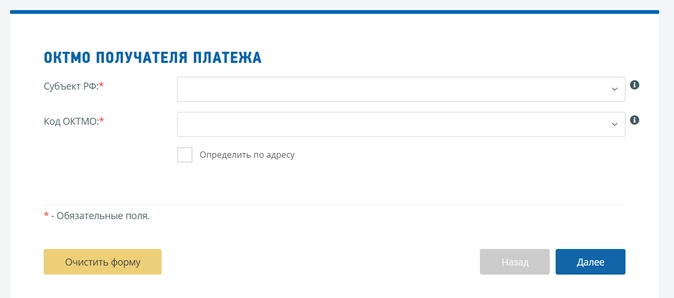

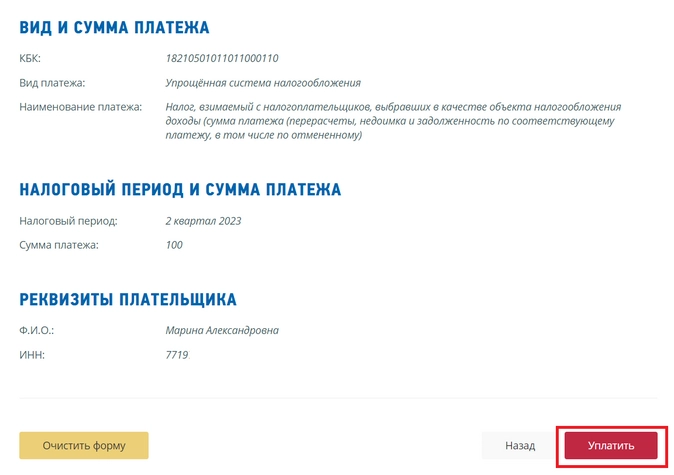

И переходим в форму заполнения платежки.  Заполняем последовательно все поля: субъект РФ, ОКТМО, КБК (подтянется автоматически по выбранному виду и наименованию платежа), вид платежа, наименование платежа, налоговый период, сумма, Ф.И.О. и ИНН плательщика.

Заполняем последовательно все поля: субъект РФ, ОКТМО, КБК (подтянется автоматически по выбранному виду и наименованию платежа), вид платежа, наименование платежа, налоговый период, сумма, Ф.И.О. и ИНН плательщика.

Важно! Здесь мы указываем реквизиты конкретного налога, который хотим уплатить. Исправить ошибку, допущенную в платежке 02, можно только уведомлением, после чего платить платежкой 02 больше не будет возможности.

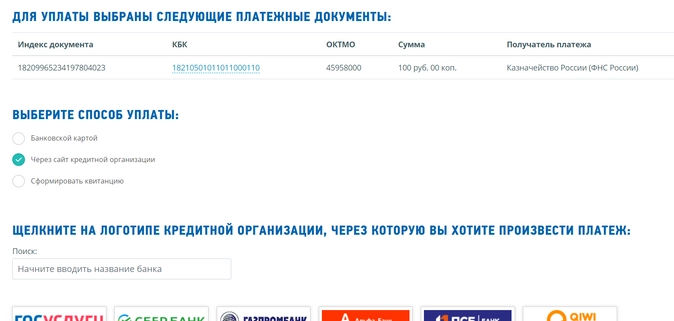

После корректного заполнения полей необходимо нажать кнопку «Уплатить».  Можно сформировать квитанцию, уплатить картой или через сайт банка.

Можно сформировать квитанцию, уплатить картой или через сайт банка.

Как сформировать документы ЕНС

В связи с внедрением ЕНС возникла необходимость в новых документах. В частности, это уведомление об исчисленных налогах и заявление на распоряжение положительным сальдо ЕНС путем зачета.

Как сформировать уведомление об исчисленных налогах

Уведомление об исчисленных налогах нужно, чтобы сообщить налоговикам, какую сумму следует списать с ЕНС в счет уплаты налога или взноса.

Документ подают в отношении тех платежей, декларация по которым представляется позже срока уплаты налога или же не подается вовсе.

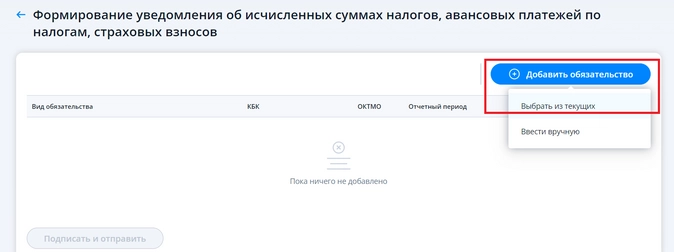

К таковым относятся, например, авансы по УСН, взносы за работников, транспортный и земельный налоги. Уведомление об исчисленных налогах по единому налоговому платежу в личном кабинете находится в разделе «Жизненные ситуации» в блоке «Популярны сейчас».  Перед работой следует проверить возможность подписания документов ЭЦП, после чего попадаем в форму создания уведомления об исчисленных налогах.

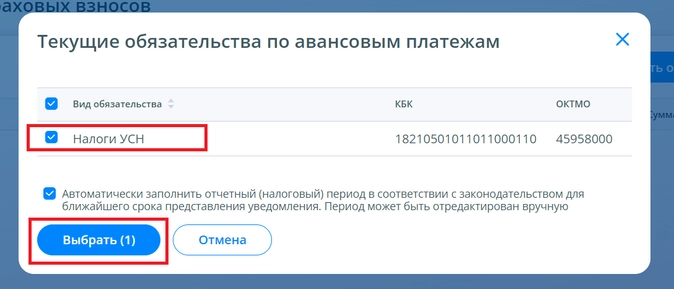

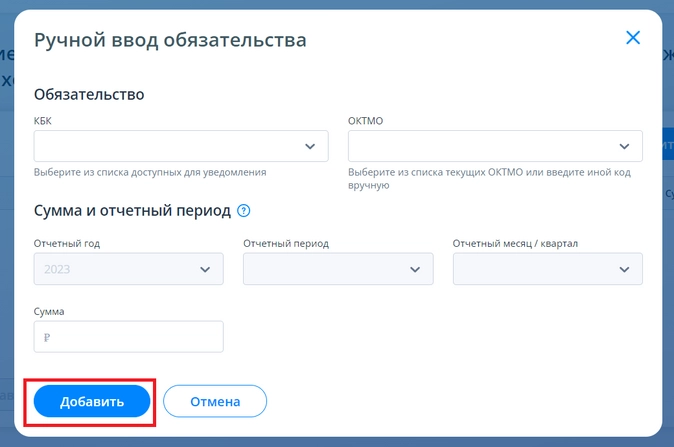

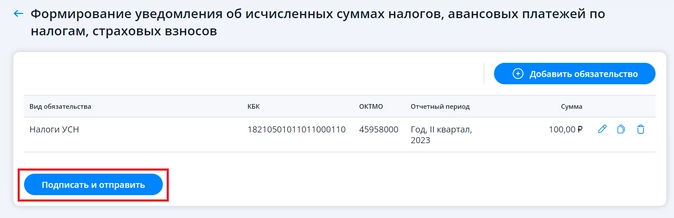

Перед работой следует проверить возможность подписания документов ЭЦП, после чего попадаем в форму создания уведомления об исчисленных налогах.  Можно выбрать обязательство из предложенных или ввести в ручном режиме (вносим КБК, ОКТМО, налоговый период и сумму).

Можно выбрать обязательство из предложенных или ввести в ручном режиме (вносим КБК, ОКТМО, налоговый период и сумму).

После заполнения всех полей подписываем и отправляем уведомление.

После заполнения всех полей подписываем и отправляем уведомление.

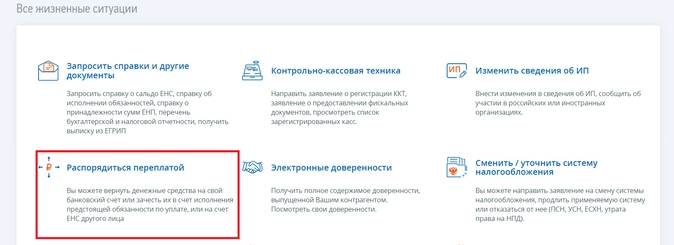

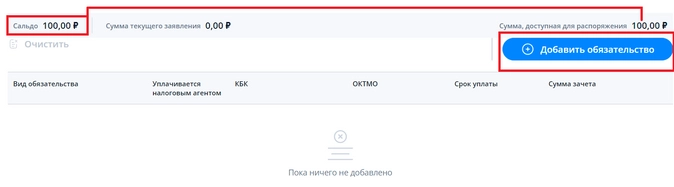

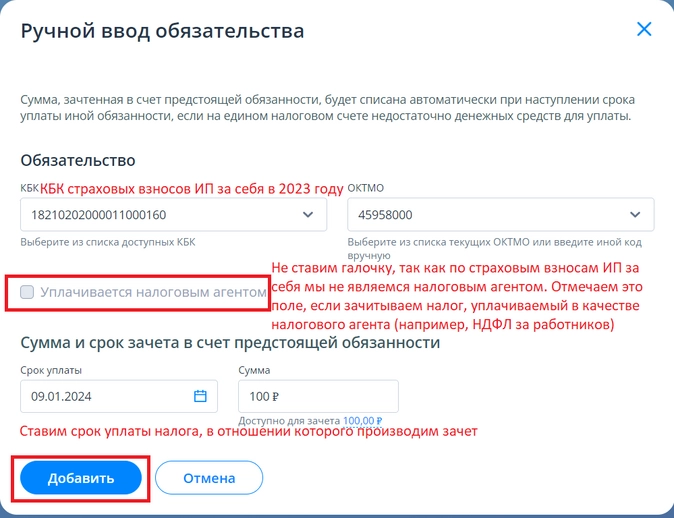

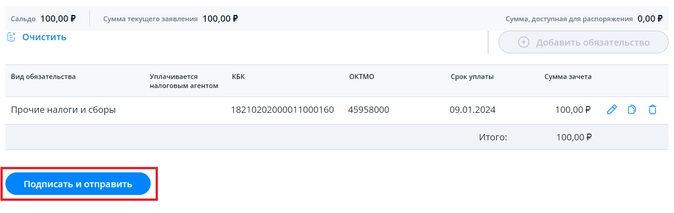

Как сформировать заявление на зачет

Одним из важных документов в применении ЕНС является заявление о распоряжении путем зачета.

Оно необходимо ИП для того, чтобы зафиксировать уплату страховых взносов ИП за себя в определенном отчетном периоде для уменьшения патента или авансов по УСН на взносы.

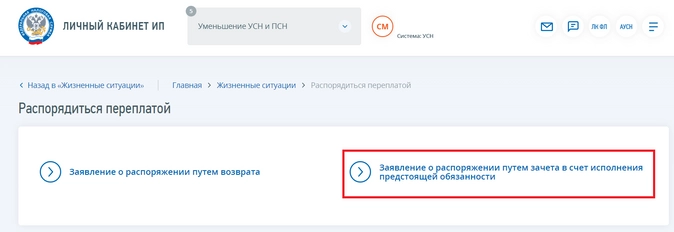

В начале 2023 году в личном кабинете в ЕНП не было доступно создание такого заявления, что вызывало большие недовольства налогоплательщиков, так как подать заявление можно только в электронном виде. К началу 2 квартала оно было реализовано в ЛК и стало доступно в разделе «Жизненные ситуации» в блоке «Распорядиться переплатой».  Выбираем «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности».

Выбираем «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности».  Важно! Создать такое заявление можно только при наличии положительного сальдо ЕНС. Переходим в форму создания заявления и выбора того платежа, в счет которого хотим произвести зачет.

Важно! Создать такое заявление можно только при наличии положительного сальдо ЕНС. Переходим в форму создания заявления и выбора того платежа, в счет которого хотим произвести зачет.  В открывшемся поле вписываем данные налога, зачет в счет которого мы делаем. В нашем примере это страховые взносы ИП за себя.

В открывшемся поле вписываем данные налога, зачет в счет которого мы делаем. В нашем примере это страховые взносы ИП за себя.  Сформированное заявление подписываем и отправляем.

Сформированное заявление подписываем и отправляем.  Важно! Законом таже предусмотрена подача заявления на отмену зачета. В этом случае зарезервированные деньги возвращаются из «отложенной переплаты» в «переплату».

Важно! Законом таже предусмотрена подача заявления на отмену зачета. В этом случае зарезервированные деньги возвращаются из «отложенной переплаты» в «переплату».

Для ИП данный функционал доступен в ЛК физлица по пути: каталог обращений — распорядиться средствами — заявление об отмене зачета.

Как узнать сальдо ЕНС

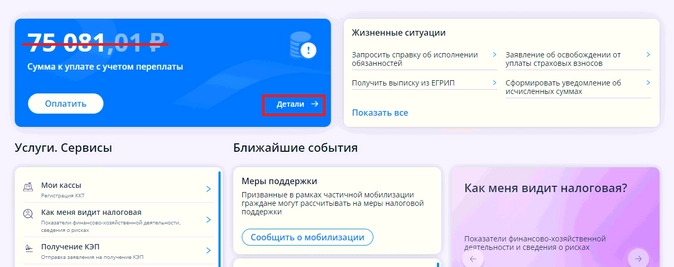

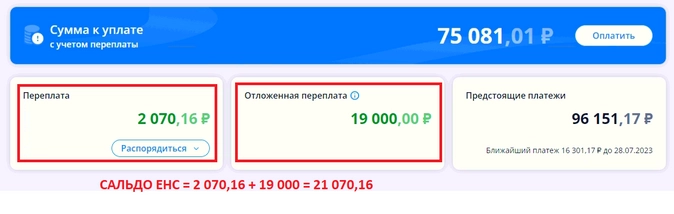

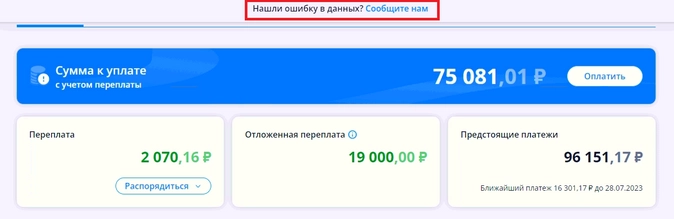

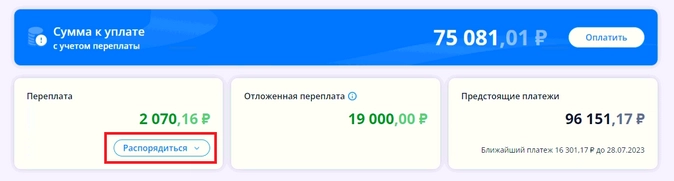

Когда заработал ЕНС в личном кабинете, узнать сальдо ЕНС стало проще простого. Важно! Сальдо ЕНС — это не та сумма, которая высвечивается при входе в ЛК. Чтобы увидеть сальдо, необходимо нажать «Детали» и провалиться в детализацию ЕНС. Сальдо ЕНС = переплата + отложенная переплата.

Расшифровку всех разделов, из которых формируется ЕНС в личном кабинете ФНС, мы рассмотрим ниже в статье. Если вы не согласны с сальдо ЕНС в личном кабинете налогоплательщика или вы выявили ошибки в ЕНС в личном кабинет, необходимо связаться с налоговой инспекцией и выяснить вопрос формирования сальдо. Проще всего это сделать, указав, что в сальдо есть ошибка.

Расшифровку всех разделов, из которых формируется ЕНС в личном кабинете ФНС, мы рассмотрим ниже в статье. Если вы не согласны с сальдо ЕНС в личном кабинете налогоплательщика или вы выявили ошибки в ЕНС в личном кабинет, необходимо связаться с налоговой инспекцией и выяснить вопрос формирования сальдо. Проще всего это сделать, указав, что в сальдо есть ошибка.  При нажатии на кнопку вам предложат заполнить форму и указать, в каком именно разделе ошибка и контактный телефон. В течение суток вам перезвонят и ответят на вопросы по сальдо.

При нажатии на кнопку вам предложат заполнить форму и указать, в каком именно разделе ошибка и контактный телефон. В течение суток вам перезвонят и ответят на вопросы по сальдо.

Расшифровка ЕНС

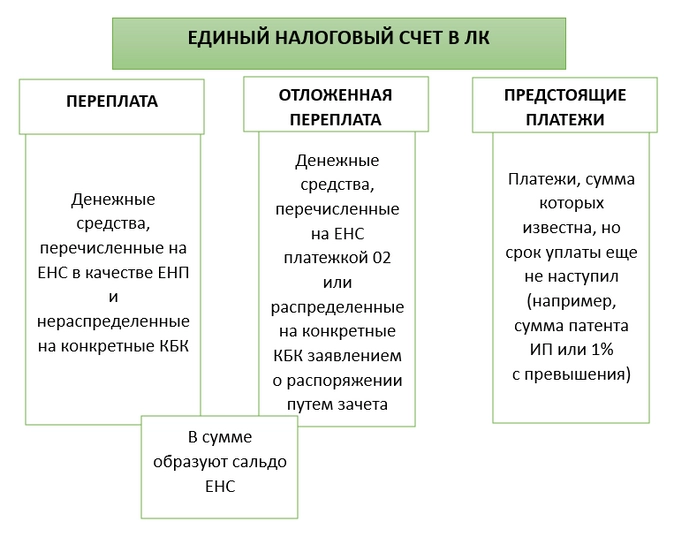

Теперь остановимся на том, как читать ЕНС в личном кабинете. Мы уже видели, что при нажатии на слово «Детали» мы попадаем в три раздела, в каждом из которых фигурируют цифры:

- переплата;

- отложенная переплата;

- предстоящие платежи.

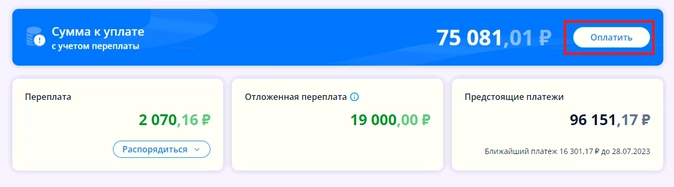

Сумма на главной странице личного кабинета является результатом вычитания из суммы предстоящих платежей суммы сальдо ЕНС. Это наш долг, срок уплаты которого еще не наступил, скорее всего.

Тем не менее в ЛК есть возможность перечислить именно эту сумму. Нажав на кнопку «Оплатить», мы попадем в форму пополнения ЕНС, которую рассматривали в начале статьи в блоке «Внесение ЕНП».

Рассмотрим, каждую вкладку подробнее, чтобы увидеть расшифровку ЕНС в личном кабинете.

Одна из основных компетенций, которой должен обладать современный бухгалтер — это умение помочь собственникам бизнеса законно сэкономить на налогах. Посетите вебинар: «Мастер-класс для бухгалтера. Выбираем выгодную систему налогообложения» и прокачайте свои навыки.

Переплата

Повторимся, что это деньги внесенные как ЕНП, не распределенные по КБК и пока не списанные в счет уплаты налогов.

В этом разделе мы можем распорядиться сальдо ЕНС через личный кабинет: зачесть его в счет предстоящих платежей или вернуть на расчетный счет.

Сделать это можно только при наличии положительного сальдо.

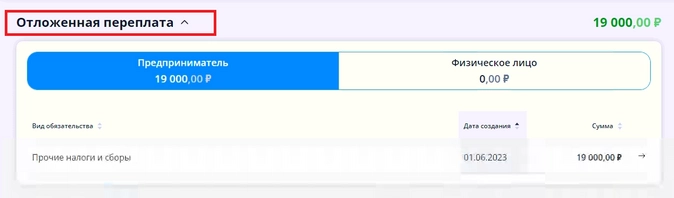

Отложенная переплата

Разделы «Отложенная переплата» и «Предстоящие платежи» можно открыть и разобраться, как ЕНП в личном кабинете был разнесен.

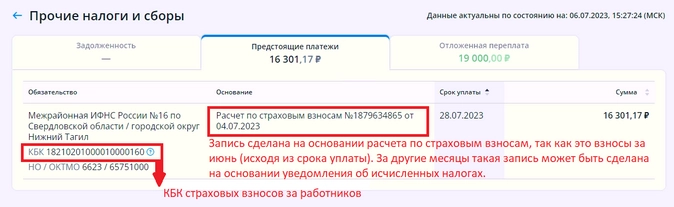

После первого клика попадаем в общую информацию. Нажимая на строку, переходим в раздел, где дана еще более подробная информация, и выясняем, что значит в личном кабинете зарезервировано ЕНС.

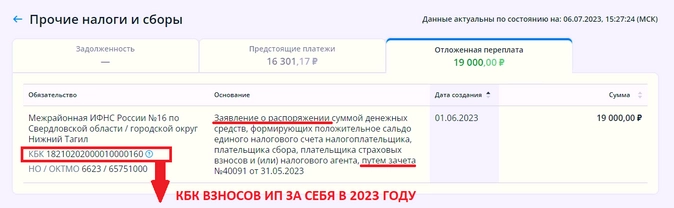

19 000 — это денежная сумма, отнесенная заявлением о зачете на страховые взносы ИП за себя. Таким образом, ясно, что отложенная переплата — это резерв на взносы.

Сохранение этого резерва до конца года позволяет ИП уменьшать авансы по УСН или патент на данную сумму.

Обратите внимание! Разряды КБК 14–17 — нулевые. Это общий КБК для взносов. Эти разряды должны принимать определенное значение при уплате взноса (1000), штрафа (3000).

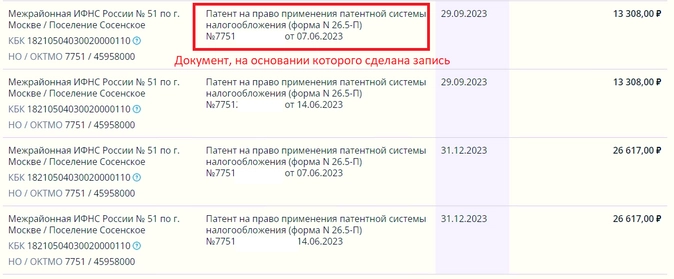

Предстоящие платежи

Далее открываем аналогичным образом «Предстоящие платежи» и смотрим, что это такое в ЕНС в личном кабинете налогоплательщика.

Видим обобщение по видам налогов в хронологическом порядке по срокам уплаты. Здесь те платежи, сумма которых документально подтверждена, но срок уплаты еще не наступил.

Обратите внимание! Суммы в предстоящих платежах будут висеть ровно до срока уплаты, даже если деньги на эти уплаты уже внесены на сальдо ЕНС или зарезервированы. По сроку уплаты сумма налога уйдет и из предстоящих платежей, и из сальдо/резерва ЕНС.

В нашем примере мы видим, что у ИП есть два актуальных патента, взятых более чем на полгода, так как по каждому стоит 2 срока уплаты и страховые взносы за работников. Предстоящие уплаты патента сформированы на основании выданного ИП патента.

Предстоящие уплаты страховых взносов за работников сформированы на основании расчета по страховым взносам, так как ИП сдал данный расчет за полугодие. За месяцы, отличные от последнего месяца квартала, предстоящий платеж по взносам формируется на основании уведомления об исчисленных налогах.

Итак, мы в общих чертах поняли, как посмотреть ЕНС в личном кабинете налогоплательщика и как расшифровать ЕНС в личном кабинете.

- На основании документов (расчетов, деклараций, уведомлений, патента и прочих данных) формируются предстоящие платежи, которые висят на ЕНС до наступления срока уплаты.

- Перечисления денежных средств в качестве ЕНП попадают в сальдо ЕНС, которое именуется «Переплата». Туда же попадут денежные средства, полученные в результате предоставления вычетов, возмещения НДС, перерасчета налога после представления уточненной декларации. Сальдо можно распорядиться — вернуть или зачесть в счет будущих платежей.

Важно! Не надо делать зачет в счет долгов по налогам, так как это происходит в автоматическом режиме, что и является одним из принципов ЕНС.

- Деньги попадают в резерв («Отложенную переплату») после подачи заявления на зачет или перечисления денежных средств не ЕНП, а платежкой 02.

Теперь посмотрим все операции ЕНП в личном кабинете налогоплательщика.

Операции по ЕНП в ЛК

В ЛК есть специальная вкладка «Платежи. Операции». Если ее открыть, то мы попадаем в список всех операций, которые были произведены на ЕНС.

Чтобы понять, как разобраться в личном кабинете ЕНС, следует понять основные принципы работы ЕНС, так как работа ЛК в части ЕНС построена именно на них.

ЕНС может увеличиваться (в операциях такая ситуация отражена положительной цифрой и зеленой стрелкой вверх) и уменьшаться (в операциях такая ситуация отражена отрицательной цифрой и красной стрелкой вниз).

Именно эти операции и отражаются в ЕНС в личном кабинете ИП и юрлиц. Далее на картинках рассмотрим примеры таких операций с ЕНП в личном кабинете.

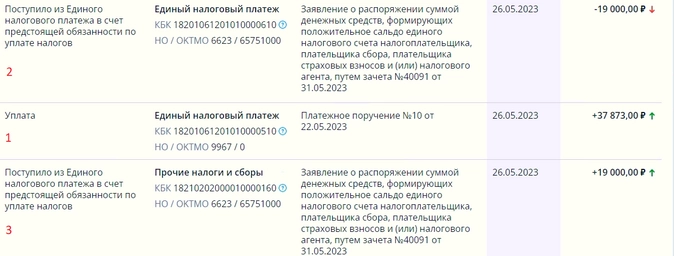

Пример 1. Отражение уплаты взносов ИП за себя в качестве ЕНП, а затем перенос их в резерв заявлением на зачет.

1. Уплата (графа 1) страховых взносов ИП за себя в качестве ЕНП (в графе 2 указан единый налоговый платеж и его КБК. Обращаем внимание, тот факт, что под ЕНП мы имели в виду взносы пока никак не отражен и известен только нам). ЕНС пополнен (зеленая стрелка вверх) на указанную сумму (графа 5) на основании платежного поручения (графа 3).

Далее на основании заявления на зачет (графа 3) произведено две операции, которые и сделали ЕНП страховыми взносами ИП за себя (но это не гарантия того, что их не заберут в счет уплаты задолженности по иным налогам в случае возникновения таковой):

2. Сумма взносов, отраженная в заявлении (графа 5), уходит из ЕНП (графа 2 — КБК и формулировка «Единый налоговый платеж» и графа 5 — красная стрелка вниз).

3. Сумма взносов, отраженная в заявлении (графа 5), поступает в «Прочие налоги и сборы» по КБК взносов ИП за себя (графа 2). Средства поступили в резерв (при этом остались на ЕНС — зеленая стрелка вверх, их просто переложили в другой «карман»).

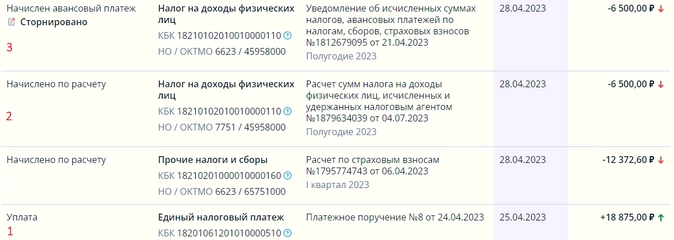

Пример 2. Смотрим, как отражается уплата и отчетность по НДФЛ за работников. Подтверждаем тезис о том, что расчет/декларации затирают поданные на авансы уведомления. Аналогичным образом программ работает и по иным налогам/взносам, придерживаясь следующего алгоритма: начисление по уведомлению, начисление по расчету/декларации, сторно по уведомлению.

1. Уплата (графа 1) НДФЛ работников в качестве ЕНП (в графе 2 указан единый налоговый платеж и его КБК. Обращаем внимание, тот факт, что под ЕНП мы имели в виду НДФЛ пока никак не отражен и известен только нам). ЕНС пополнен (зеленая стрелка вверх) на указанную сумму (графа 5) на основании платежного поручения (графа 3).

2. Согласно расчету 6-НДФЛ за полугодие 2023 года (графа 1 и графа 3) сальдо ЕНС уменьшается (графа 5 — красная стрелка вниз) на сумму взносов, отраженную в расчете 6-НДФЛ. То есть отражена совокупная налоговая обязанность.

3. Ранее поданное уведомление сторнируется (графа 1).

Операции проведены датой уплаты налога — 28 апреля 2023 года. Обилие операций сторнирования на одни и те же суммы в ЛК — это уведомления, затертые расчетами и декларациями.

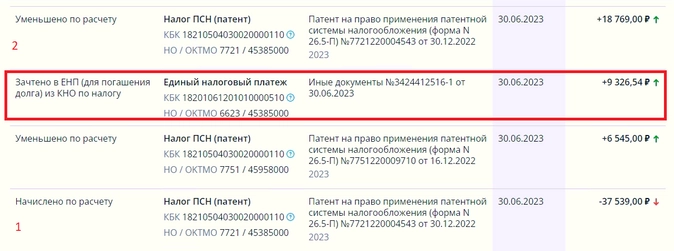

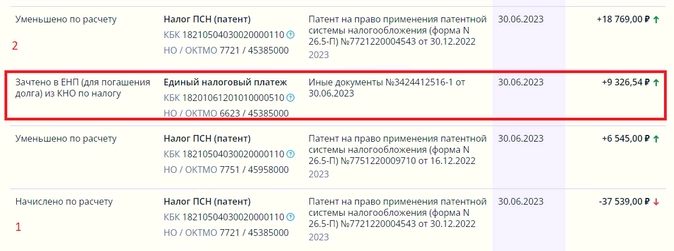

Пример 3. Рассмотрим, как происходит начисление патента и его уменьшение.

1. Начисление (графа 1) суммы патента (графа 5 — красная стрелка вниз) на основании выданного ИП патента (графа 3).

2. Уменьшение (графа 1) совокупной налоговой обязанности (графа 5 — зеленая стрелка вверх) на основании уведомления об уменьшении патента.

Обе операции отражены на дату окончания патента — 30 июня.

Отметим еще одну операцию — зачтено в ЕНП из КНО по налогу. КНО — карточка налоговых обязательств. Выделенная на рисунке операция означает пополнение ЕНС (зеленая стрелка вверх) суммой, отложенной на уплату иных налогов.

Итоги

Личный кабинет налогоплательщика функционирует в полном объеме. В нем отражаются все операции по ЕНС, а также доступен функционал по формированию и отправке в налоговую документов, касающихся работы с ЕНС.

Единый налоговый платеж для юрлиц и зачет налогов в счет взносов: проект приняли в первом чтении

Госдума приняла в первом чтении поправки к НК РФ, которые корректируют порядок уплаты налогов, сборов и взносов. Так, организациям разрешат перечислять средства заранее, т.е. распространят на них правила о едином налоговом платеже. Кроме того, предлагают уточнить порядок зачета налогов и взносов.

Планируют, что новшества заработают с 2022 года (ч. 1 ст. 2 проекта).

Порядок зачета

Переплату по налогам можно будет зачесть в счет уплаты сборов и взносов (пп. «а» п. 5 ст. 1 проекта). Сейчас налоги можно зачесть только в счет налогов, а взносы — в счет взносов, перечисляемых в бюджет того же фонда, где образовалась переплата.

Единый налоговый платеж (ЕНП)

Кто сможет перечислять ЕНП

Право перечислять единый платеж предоставят любым (абз. 3 п. 2 ст. 1 проекта):

- налогоплательщикам;

- плательщикам торгового сбора;

- плательщикам страховых взносов;

- налоговым агентам.

Заплатить за них ЕНП сможет и третье лицо (абз. 4 п. 2 ст. 1 проекта). Однако в данном случае оно не вправе требовать вернуть платеж из бюджета.

В счет ЕНП можно также зачесть переплату или излишне взысканные суммы. Для этого нужно подать заявление (пп. «в» п. 5 и пп. «в» п. 6 ст. 1 проекта).

По каким платежам можно использовать ЕНП

Единый платеж разрешат перечислять в счет обязанности по уплате (абз. 3 п. 2 ст. 1 проекта):

- налога;

- авансового платежа по нему;

- торгового сбора;

- сбора за пользование объектами животного мира или водных биологических ресурсов;

- страховых взносов;

- долга по пеням, штрафам и процентам.

Как станут использовать ЕНП

Решение о зачете инспекция принимает сама (абз. 5 п. 2 ст. 1 проекта). Засчитывать ЕНП будут в такой последовательности (абз. 9 ‒ 13 п. 2 ст. 1 проекта):

- в счет погашения недоимки;

- в счет предстоящих платежей;

- долга по пеням;

- долга по процентам;

- долга по штрафам.

На каждом этапе зачет начнут с суммы, имеющей самую раннюю дату образования недоимки (долга) или уплаты налога. Если даты совпадают, выберут наименьшую сумму. Если и размер одинаковый, зачтут пропорционально.

Можно ли вернуть ЕНП

Организация или ИП сможет вернуть часть ЕНП, по которой инспекция еще не приняла решение о зачете (абз. 14 п. 2 ст. 1 проекта). Для этого нужно подать заявление. Средства вернут в течение месяца. Если налоговики нарушат срок, они заплатят проценты (абз. 18 п. 2 ст. 1 проекта).

Когда обязанность по уплате налога считается исполненной

Для ситуации, когда организация или ИП решит авансом перечислить обязательные платежи, предлагают установить специальный порядок признания обязанности исполненной (пп. «а» п. 1 ст. 1 проекта). Это будет день предъявления в банк поручения на перечисление ЕНП или день внесения наличных, но не ранее срока уплаты налога, по которому инспекция приняла решение о зачете.