Анализ финансов и финансового состояния предприятия: основные показатели, по которым проводится оценка

Осуществление хозяйственной деятельности предполагает совершение различного рода операций, эффективность которых с экономической точки зрения оценивается рядом ключевых критериев. Основной целью функционирования бизнеса является рентабельность, то есть получение прибыли, покрывающей издержки, возникающие в процессе создания и реализации товаров, оказания услуг или выполнения работ. Грамотное распределение денежных потоков обеспечивает устойчивость и возможность дальнейшего развития — в рамках изучения отчетности используются различные методы, гарантирующие объективность и достаточность информационной базы. Как проводится анализ деятельности и оценка финансов предприятия, какая система положений и показателей финансового состояния организации считается основой, и в чем заключается оценочная функция на примере компаний, результаты которых влияют на итоговую стабильность? Ответы на эти и другие вопросы — в нашем сегодняшнем обзоре.

Общее представление

Корректно выстроенный подход к аналитическим процессам, как правило, коррелирует с отслеживанием управленческих аспектов, что в сочетании позволяет оперативно выявлять и устранять негативные тенденции, параллельно оказывая стимулирующее воздействие на позитивные аспекты. Совокупность методик, позволяющих накапливать, обрабатывать и анализировать качественную и количественную информацию, характеризующую состояние экономики фирмы как текущий момент, так и, с точки зрения, перспективы, определяется как анализ состояния фин деятельности предприятия.

Цели и задачи

Для принятия грамотных решений, позволяющих повысить эффективность бизнес-процессов, организуется как внутренняя, так и внешняя аналитика. К первой категории относятся аналитические мероприятия, реализуемые сотрудниками фирмы на основе общей отчетности — данных, находящихся в открытом доступе, а также закрытых локальных сведений. Получаемые результаты редко публикуются для широкой аудитории, и нередко содержат конфиденциальные выводы. Сторонний аудит, в свою очередь, предполагает привлечение профильных служб, которое может быть инициировано как руководством предприятия, так и сторонними контрагентами — банками, инвесторами, покупателями, либо контролирующими органами. В отдельных случаях инициатива также исходит от СМИ или научных организаций, чье внимание обусловливается спецификой или аномальными цифрами, заметно выделяющимися на фоне рынка в целом.

Анализ отчетности организаций

Анализ отчетности организации — это инструмент оценки финансового состояния, результатов деятельности, выявления резервов организации. Помогает контролировать выполнение бизнес-планов, оценивать их эффективность, ориентируясь на конечную цель бизнеса — получение прибыли.

В этой статье:

- С чего начать анализ отчетности

- Задачи анализа отчетности

- Основные методы анализа отчетности

- Коэффициенты финансовой устойчивости

- Коэффициенты платежеспособности

- Коэффициенты рентабельности

- Коэффициенты оборачиваемости

- Как организациям провести анализ отчетности быстро и результативно

С чего начать анализ отчетности

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

- текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

Задачи анализа отчетности

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

Основные методы анализа отчетности

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

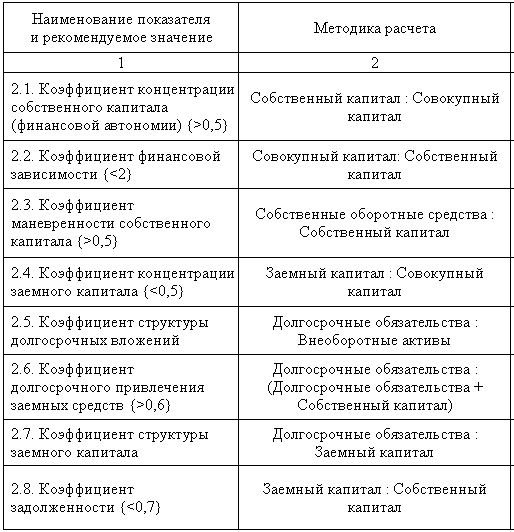

Коэффициенты финансовой устойчивости

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.Коэффициенты платежеспособности

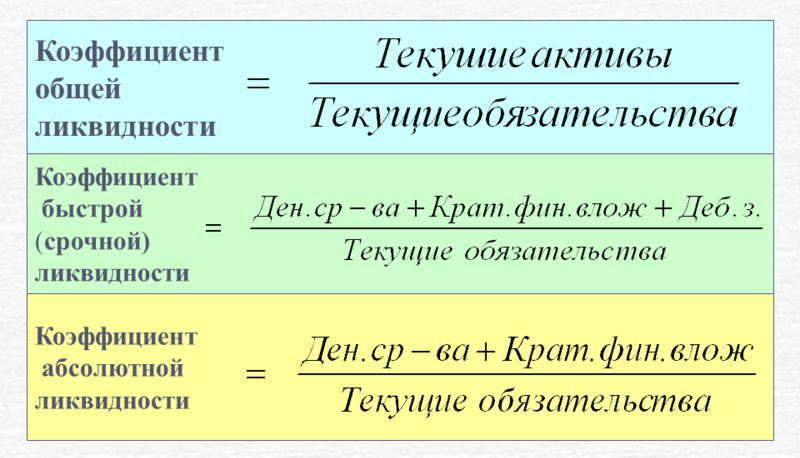

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.Коэффициенты рентабельности

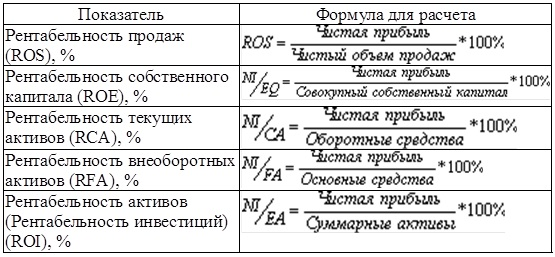

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Коэффициенты оборачиваемости

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Как организациям провести анализ отчетности быстро и результативно

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.

Финансовый анализ предприятия

Тщательный анализ финансового состояния предприятия — одна из составляющих коммерческого успеха. Анализ финансовой деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее. Компания Первый Бит поможет с внедрением и обучением использования инструментов финансового анализа в вашей компании, оставьте заявку и получите подробный план действий.

Заказать помощь специалиста

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ предприятия выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Источники данных для финансового анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба.

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

В основе этого вида анализа — то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате.

Второе название этого вида анализа — структурный. В рамках этой процедуры проводятся такие виды анализа:

- анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) — это помогает в последующей оптимизации состава активов;

- анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) — это позволяет выявить средневзвешенную стоимость капитала;

- анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной).

Горизонтальный анализ

Второе название этого подхода — временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет).

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Главное в этом подходе — сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли:

- сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям;;

- сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели;

- сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами;

- сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы.

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

- законодательные изменения;

- колебание уровня цен (как на продукцию, так и на ресурсы для ее производства);

- социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты.

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

Автоматизируем финансовый учет в 1С

- Платежный календарь, БДДС, БДР, ББЛ

- Управленческий баланс

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

Программа для финансового анализа предприятия

БИТ.Финанс – решение, которое позволит организовать эффективную работу финансового отдела. Его ключевые особенности заключаются в том, что любые данные могут быть отображены наглядно в виде графиков и схем, также интерфейс программы прост и понятен каждому, кто работал в Microsoft Excel. Существует несколько конфигураций программы, поэтому БИТ.Финанс подойдет для любого бизнеса. Стоимость ПО начинается от 50 000 рублей. Скачать сравнение конфигураций программы и выбрать наиболее подходящее решение для вашей компании можно по кнопке ниже.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

- Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

- Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности). Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

- Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

- Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

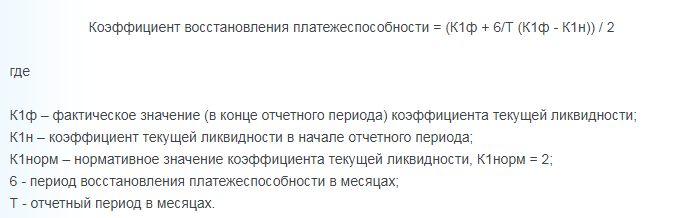

5. Анализ структуры баланса

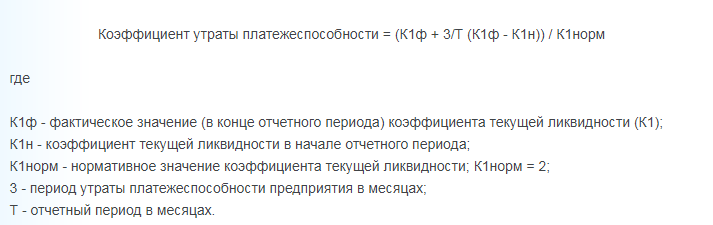

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Также вы можете посмотреть БИТ.ФИНАНС.Управленческий учет – бесшовное решение на базе 1С:Предприятие 8 организации эффективной работы финансовой службы. Решение позволит формировать наглядную отчетность и детализацию до конкретных накладных и платежек. С помощью него можно внедрить: бюджет и отчет о доходах и расходах, оперативное получение факта, контроль денежных потоков, управление денежными средствами, настроить систему согласования договоров и платежей.

На что обращать внимание в первую очередь при оценке финансового состояния контрагента?

Выбирая контрагента с устойчивой и положительной репутацией, компания исключает финансовые и налоговые риски. Поэтому перед началом сотрудничества контрагента необходимо тщательно проверять. Особое внимание следует уделить анализу и оценке финансового состояния и платёжеспособности организации. В статье расскажем, на какие финансовые показатели нужно смотреть в первую очередь, чтобы понять, является ли контрагент благонадёжным.

Оценка финансово-экономического состояния предприятия как важный аспект должной осмотрительности

В налоговую практику понятие «должная осмотрительность» введено Постановлением Пленума ВАС РФ № 53 от 12.10.2006. Оно подразумевает обязанность налогоплательщика использовать все доступные ему возможности и инструменты для получения актуальной информации о контрагенте, подтверждающей его финансовую устойчивость, платёжеспособность и способность исполнять обязательства, причём не только по договору, но и перед налоговой, кредиторами. Непроявление должной осмотрительности налоговая может расценить как недобросовестность налогоплательщика и направленность на получение необоснованной налоговой выгоды. Финансовый анализ деятельности коммерческой организации является одной из важнейших задач при проявлении должной осмотрительности. Он позволяет получить основные показатели для объективной оценки благонадёжности контрагента. Расчёт финансовых показателей даёт возможность узнать о текущем положении дел на предприятии, проблемах и перспективах сотрудничества.

4 основных показателя устойчивого финансового состояния

- Ликвидность.

Ликвидность — это способность организации погашать свои обязательства за счёт реализации текущих активов. Высокая ликвидность — важнейшее условие финансовой стабильности и устойчивости. Выделяют абсолютную, быструю и текущую ликвидность. Каждый коэффициент раскрывает разную информацию. Например, текущая ликвидность интересна в первую очередь инвесторам, абсолютная — поставщикам товаров (работ или услуг), а быстрая — кредиторам.

При выборе контрагента в первую очередь обращают внимание на коэффициент абсолютной ликвидности — он показывает, какую долю существующих краткосрочных долговых обязательств компания может погасить за счёт собственных средств в кратчайшие сроки, используя для этого легко реализуемое имущество.

Абсолютная ликвидность рассчитывается по формуле:

Абсолютная ликвидность = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Коэффициент в пределах от 0,2 до 0,5 считается нормальным. Например, если коэффициент равен 0,3, это означает, что около 30 % краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, чем выше показатель, тем более платёжеспособна компания. Однако, если коэффициент превышает 0,5, то это говорит о том, что есть неоправданные задержки в использовании высоколиквидных активов.

Коэффициенты рентабельности показывают прибыльность по различным активам и эффективность использования ресурсов (материальных, трудовых, денежных и др.). Рентабельность рассчитывают по оборотным средствам, продажам, активам, собственному капиталу.

При выборе контрагента должна быть интересна рентабельность продаж — она показывает, насколько прибыльной или убыточной является деятельность компании, и определяет долю прибыли в каждом заработанном рубле.

Рентабельность продаж рассчитывается по формуле:

Рентабельность продаж = Чистая прибыль / Выручка х 100 %

Чётких нормативов нет, но в целом коэффициент в пределах от 1 до 5 % говорит о низкой рентабельности, от 5 до 20 % — о средней рентабельности, от 20 до 30 % — о высокой рентабельности.

- Соотношение доходов и расходов.

Если доходы превышают расходы, то это можно считать признаком финансовой устойчивости. Если ещё при этом компания имеет налаженное производство и продажи, можно говорить, что она эффективно распоряжается своими денежными средствами.

- Доля заёмных средств в капитале.

Если заёмных средств больше половины в капитале, то это может указывать на наличие финансовых трудностей. Но тут нужно учитывать вид отрасли и тип организации. Например, преобладание заёмных средств допускается для торговой компании с высокими оборотами.

Помимо этих показателей, стоит поинтересоваться ещё и кредитной историей и узнать об объёме заёмных средств, платёжной дисциплине, наличии просрочек и исполнительных производств.

Как получить кредитную историю компании?

Для этого нужно подать заявку в Бюро кредитных историй (БКИ). Сделать это можно через портал госуслуг. В историю попадают все факты кредитного поведения за 10 лет. При этом информацию о платёжной дисциплине (данные о просрочках, суммах, сроках кредитов) можно запросить только с согласия заёмщика.

Нарушения свидетельствуют о недобросовестном выполнении обязательств перед кредиторами, однако, при их наличии не стоит сразу отказываться от сотрудничества — нужно рассматривать сведения о финансах контрагента в комплексе.

Как быстро определить финансовое состояние организации?

ФНС России не даёт точного алгоритма проверки контрагентов с целью проявления должной осмотрительности. Компания может пользоваться любыми доступными инструментами, открытыми источниками данных, сервисами. И последние очень помогают бизнесу определить благонадёжность контрагента. Например, узнать рейтинговую оценку финансового состояния компании без самостоятельных расчётов и исследований помогает онлайн-сервис «Рейтинг ЮЛ» от СберКорус. В нём оценка финансового состояния компаний и ИП проводится по внешним и внутренним базам данных Сбера, а пользователь получает детальный отчёт. С помощью сервиса можно изучить показатели деятельности, выявить факты нарушений или убедиться в устойчивости контрагента и безопасности сотрудничества с ним.