Расчет заработной платы в 2023 году: начисление и удержание, «на руки» работнику

Традиции нужно оберегать, поэтому в канун нового года мы, традиционно, рассматриваем свежие показатели, которые будут влиять на налогообложение и оплату труда в 2023 году. Сколько налогов уплатит работодатель, какой размер социальной льготы будет применяться, сколько работник получит «на руки». Об этом и другом – в ежегодной статье «Расчет заработной платы в 2023 году» от SMARTFIN.UA.

Оклады работников в 2023 году

Иногда начинающие работодатели ошибочно считают, что понятие «оклад» равно понятию «минимальной заработной платы» (МЗП). Оклад или тарифная ставка – это основной вид начислений, который получает работник за выполненную норму труда. Размер оклада может соответствовать размеру «минималки», а может отличаться от него. Оклад не зависит от размера минимальной заработной платы, но привязан к прожиточному минимуму для трудоспособного лица, зафиксированного на 1 января календарного года (согласно ст. 6 Закона об оплате труда и ст. 96 КЗоТ).

В 2023 году оклад работника не может быть менее 2 684 грн.

Для некоторых должностей прожиточные минимумы указываются отдельно. В 2023 году для последующих должностных окладов предусмотрен уровень прожиточного минимума:

- судьи : 2 102 грн.

- работники налоговых органов : 2 102 грн.

- прокуроры окружной прокуратуры : 1 600 грн.

Уровень перечисленных должностных окладов не увеличился по сравнению с предыдущим годом.

Может ли работодатель установить работнику оклад на уровне 2 684 грн и начислить такую же заработную плату за выполненную месячную или часовую норму труда? Нет, ведь эта сумма будет меньше минимальной зарплаты, которая в 2023 году зафиксирована на уровне 6 700 грн. А, как помним, выплата работнику зарплаты меньше размера «минималки», при условии выполненной им нормы труда, будет считаться нарушением трудового законодательства. Это, в свою очередь, грозит работодателю штрафом в двухкратном размере «минималки» (13 400 грн — в 2023 году) за каждого работника, в отношении которого было совершено нарушение.

Таким образом, в общем виде заработная плата работника в 2023 году будет состоять из:

- Оклада — если он тождественен или больше уровня МЗП

- Оклада + доплаты к МЗП — если оклад меньше «минималки «

Пример расчета заработной платы в 2023 году:

В январе 2023 года оклад работника установлен на уровне 2 684 грн. Норму времени он проделал полностью. А значит, начисление зарплаты должно выглядеть следующим образом:

Оклад — 2 684 грн.

Доплата до уровня МЗП = 6 700 грн — 2 684 грн = 4 016 грн.

Такой вариант расчета заработной платы усложнен необходимостью всегда помнить о доплате МЗП. Именно поэтому работодатели часто привязывают оклады работников к размеру «минималки». Но помним, что эти понятия не тождественны.

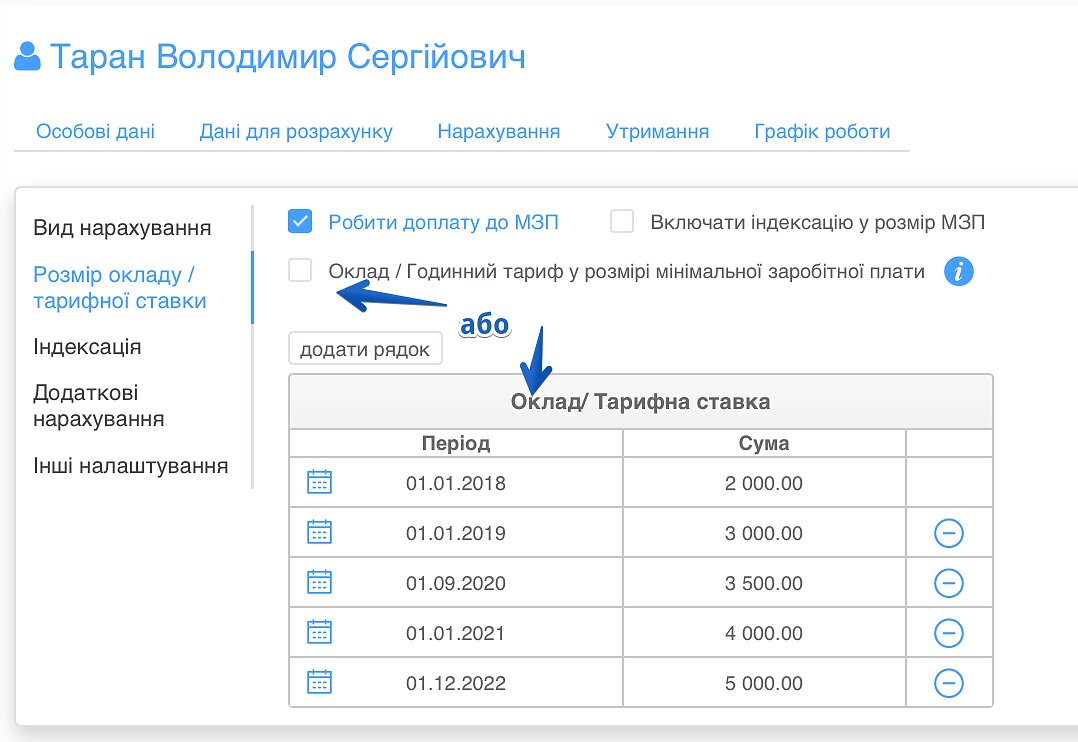

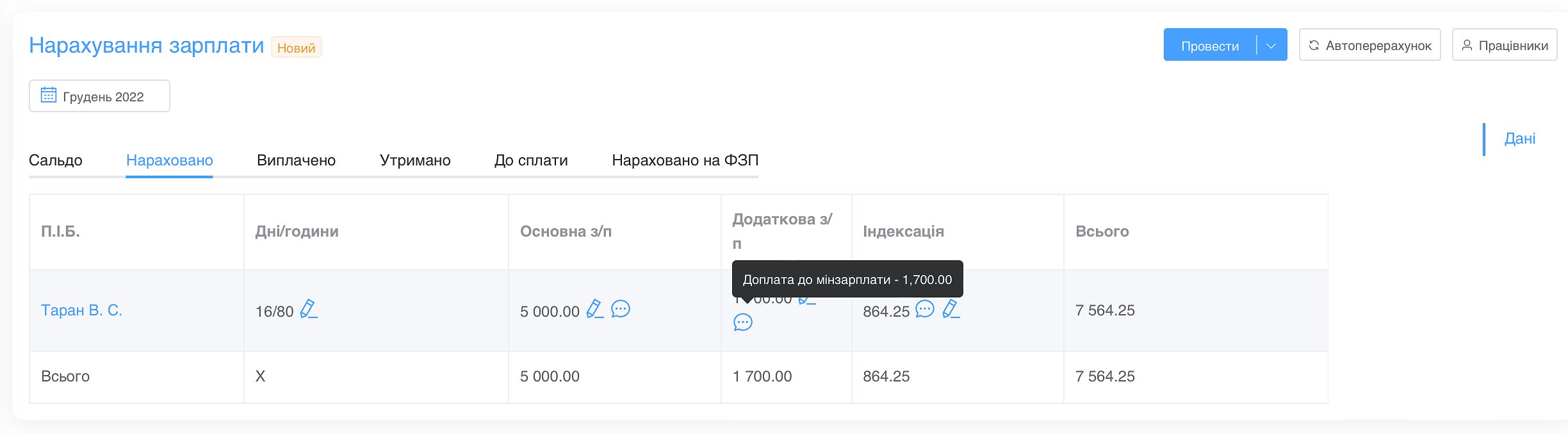

Начисление доплаты к МЗП в программе SMARTFIN.UA

В программе SMARTFIN.UA пользователи могут выбрать один из двух доступных вариантов внесения оклада работников: вручную или установив галочку «Размер оклада на уровне минзарплаты».

Если оклад меньше уровня «минималки», система автоматически начисляет доплату.

Расчет удержаний по заработной плате в 2023 году

Обязательство работодателя – вычислить удержание из заработной платы работника. В 2023 году содержание по-прежнему состоит из:

- НДФЛ (налог на доходы физических лиц ) — 18%;

- ВC (военного сбора ) — 1,5%.

В течение года чиновники обсуждали предложение поднять ВС с 1,5% до 3%, но решение принято не было. Поэтому в 2023 году ставки будут оставаться на прежнем уровне.

Размер удержаний по минимальной заработной плате в 2023 году составляет:

МЗП / Налоги

2023 г., грн

Удержания из зарплаты: виды, основания, размер

![]()

Из начисленной заработной платы работников, в том числе и бюджетников, осуществляются определенные удержания – как связанные с налогами, сборами, так и не связанные с ними. Рассмотрим виды удержаний, основания для их осуществления и ограничения относительно размеров, предусмотренные действующим законодательством.

Начисление и выплата зарплаты

Зарплата в бюджетных учреждениях состоит из начислений в виде должностных окладов (и/или ставки почасовой оплаты труда), надбавок, доплат, премии и материальной помощи. Междолжностные (межквалификационные) соотношения установлены в приложении 1 к постановлению КМУ от 30.08.2002 № 1298 «Об оплате труда работников на основе Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» (далее – Постановление № 1298, ЕТС). Должностные оклады (тарифные ставки) по разрядам ЕТС определяются умножением оклада (ставки) работника 1-го тарифного разряда на соответствующий тарифный коэффициент.

Постановлением № 1298 предусмотрены виды надбавок и доплат к должностным окладам бюджетных учреждений, а также их размеры. Зарплата выплачивается работникам не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней (аванс), и не позднее 7 дней по окончании периода, за который осуществляется выплата.

Отчисления из зарплаты могут осуществляться только в случаях, предусмотренных законодательством (ст. 127 КЗоТ).

Виды удержаний из зарплаты

Законодательство не определяет понятие «отчисления из заработной платы». В то же время в нормативно-правовых документах, регулирующих трудовые отношения, понятие «отчисления (удержания, взыскания)» применяется к части заработной платы, начисленной работнику в соответствии со штатным расписанием и установленными нормами, которая ему не выдается, а удерживается работодателем, который затем распоряжается этими денежными средствами в соответствии с законодательством.

Обычно эти средства перечисляются лицам, для которых эти суммы и удерживаются, или используются для покрытия задолженности работника перед собственным предприятием.

Удержания из зарплаты можно условно разделить на налоговые и неналоговые.

К налоговым удержаниям относятся:

- НДФЛ;

- военный сбор (далее – ВС).

Неналоговыми являются удержания:

- для покрытия задолженности работника предприятию;

- для обеспечения выполнения обязательств перед третьими лицами (алименты и другие выплаты по исполнительным документам, выплаты третьим лицам по заявлению работника).

Налоговые отчисления НДФЛ и ВС удерживаются из суммы начисленной зарплаты.

Все другие отчисления осуществляются только после удержания сумм НДФЛ и ВС.

НДФЛ и ВС

НДФЛ и ВС относятся к налоговым отчислениям, которые работодатель обязан начислить и удержать из зарплаты работника. Порядок удержания и уплаты НДФЛ предусмотрен разд. IV «Налог на доходы физических лиц» Налогового кодекса (далее – НК).

НДФЛ и ВС относятся к налоговым отчислениям, установленным НК, которые работодатель обязан начислить и удержать из зарплаты работника.

Перечень доходов, из которых удерживается НДФЛ, приведен в ст. 164 НК. К ним, в частности, относится заработная плата и другие выплаты и вознаграждения, которые начисляются (выплачиваются, предоставляются) плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам.

Ставка НДФЛ для таких выплат составляет 18 % (п. 167.1 НК).

Напомним, что база обложения НДФЛ во время начисления зарплаты может уменьшаться на сумму налоговой социальной льготы (далее – НСЛ). НСЛ устанавливается в размере, который равняется 50 % размера прожиточного минимума (далее – ПМ) для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года (пп. 169.1.1 НК).

Налоговая социальная льгота (НПС) в 2022 году — это сумма, на которую работник, как плательщик налога на доходы физических лиц (НДФЛ), имеет гарантированное государством право уменьшить свой общемесячный налогооблагаемый доход в виде заработной платы (премии, компенсации, вознаграждения и т.п.) одного работодателя. Но возможность применения НСЛ имеет определенные ограничения, а именно – размер месячного дохода работника.НСП может применяться в том случае, когда размер дохода работника не превышает сумму, определяемую следующим образом: прожиточный минимум для трудоспособного лица, действующий на 1 января отчетного налогового года, умножается на 1,4, а полученная сумма округляется до ближайших 10 грн (абз. 1 п.п.169.4.1 ст.169 НКУ).

С 1 января 2022 года в соответствии со ст. 7 Закона Украины от 02.12.2021 № 1928-ІХ «О Государственном бюджете Украины на 2022 год» установлен прожиточный минимум (далее -ПМ) для трудоспособных лиц на сумму 2481 грн.Предельный размер дохода работника, дающего право на применение налоговой социальной льготы в 2022 году в Украине, составляет:2481 грн х 1,4 = 3473,4 ≈ 3470 грн.Таким образом, каждый работник, размер доходов которого в 2022 году не превышает 3470 грн, имеет право на применение НСЛ, размер которой составляет 50% размера прожиточного минимума для трудоспособного лица.С 1 января 2022 года общая ПСП = 2481 х 50% = 1240,5 грн.

Кроме того, предусмотрено применение НСЛ для работников, удерживающих двух или более детей в возрасте до 18 лет, в расчете 100% НСЛ на каждого ребенка (пп. 169.1.2 ТК), а также повышенные НСЛ для отдельных категорий работников в размере 150% НСЛ (пп. 169.1.3 ТК) и 200% ПСП (пп. 169.1.4 ТК).

Согласно ст. 8 Закона № 1928 минимальная заработная плата (далее – МЗП) в месячном размере 2022 года составляет:

- с 1 января – 6 500 грн;

- с 1 октября – 6 700 грн.

Поскольку сумма МЗП превышает сумму предельного размера дохода, к которому применяется НСЛ, то к МЗП указанная льгота не применяется.

ВС начисляется, удерживается и платится в бюджет в порядке, установленном для НДФЛ ст. 168 НК, по ставке 1,5 % от объекта налогообложения (пп. 1.4 п. 16 1 подразд. 10 разд. ХХ НК).

Удержание для покрытия задолженности предприятию

Исчерпывающий перечень оснований для отчислений из зарплаты работников в целях покрытия их задолженности предприятию, где они работают, приведен в ч. 2 ст. 127 КЗоТ. Такие отчисления проводятся:

1) для возврата ранее выплаченных средств;

2) в случае увольнения работника;

3) в случае возмещения ущерба, нанесенного по вине работника предприятию, учреждению, организации.

Ранее выплаченные средства удерживаются для возврата сумм:

- аванса, выданного в счет зарплаты;

- излишне выплаченных в результате счетных ошибок (неправильности в вычислениях, двукратное начисление зарплаты за один и тот же период. Ошибки, не связанные с исчислением, счетными не считаются);

- неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность;

- выданных на хозяйственные нужды.

В этих случаях владелец или уполномоченный им орган издает приказ (распоряжение) об отчислениях не позднее одного месяца со дня окончания срока, установленного для возврата аванса, погашения задолженности или выплаты неправильно исчисленной суммы.

Осуществление отчислений не допускается, если работник обжалует основания и размер отчислений или работодатель пропустил срок для издания соответствующего приказа. Суммы задолженности работника в этом случае работодатель может взыскать по решению суда.

В случае увольнения работника до окончания того рабочего года, в счет которого он уже получил отпуск, удерживаются суммы за неотработанные дни отпуска.

Отчисления за эти дни не проводятся в случае увольнения работника с работы по причине:

- призыва на военную службу (п. 3 ст. 36 КЗоТ);

- перевода на работу на другое предприятие (п. 5 ст. 36 КЗоТ);

- отказа от продолжения работы в связи с изменением условий труда (п. 6 ст. 36 КЗоТ);

- сокращения штата или численности работников (п. 1 ст. 40 КЗоТ);

- несоответствия должности (п. 2 в. 40 КЗоТ);

- неявки на работу в течение 4 месяцев подряд из-за временной нетрудоспособности (п. 5 ст. 40 КЗоТ);

- направления на учебу;

- выхода на пенсию.

Отчисление из зарплаты работника для покрытия им ущерба проводится по распоряжению работодателя.

Распоряжение издается не позднее чем через две недели со дня выявления нанесенного работником вреда и должно быть обращено к исполнению не ранее семи дней со дня уведомления об этом работника. Если работник не согласен с отчислением или его размером, трудовой спор по его заявлению рассматривается в судебном порядке (ст. 136 КЗоТ).

Приведем в табл. 1 перечень выплат, которые можно и которые нельзя удерживать из зарплаты работника по инициативе работодателя.

Таблица 1

Можно удерживать

Нельзя удерживать

Возмещение причиненного ущерба предприятию

Излишне выплаченные средства, если суммы были завышены в результате следующих ошибок:

– неправильно исчислено рабочее время;

– неправильно исчислен средний заработок за время его сохранения;

– излишне начислена доплата или премия в связи с неправильным толкованием закона;

– начислена доплата до МЗП, в случае если работник не отработал норму рабочего времени

Погашение предоставленного предприятием займа

Погашение банковского кредита

Взносы в благотворительные фонды

Удержания по исполнительным документам

Отчисления из зарплаты работника могут осуществляться также на основании исполнительных документов. Это могут быть удержания:

- кредитов и займов;

- оплаты услуг банка;

- оплаты коммунальных услуг;

- суммы штрафов за админнарушения;

- суммы штрафов за нарушения правил дорожного движения;

- алиментов.

Перечень исполнительных документов приведен в ч. 1 ст. 3 Закона от 02.06.2016 № 1404-VIII «Об исполнительном производстве» (далее – Закон № 1404). К ним, в частности, относятся:

- исполнительные письма и приказы, которые издаются судами на основании судебных решений;

- судебные приказы;

- определения, постановления судов;

- исполнительные надписи нотариусов;

- удостоверения комиссий по трудовым спорам, которые выдаются на основании решений таких комиссий;

- постановления государственных исполнителей о взыскании исполнительного сбора, постановления госисполнителей или частных исполнителей о взыскании расходов исполнительного производства, о наложении штрафа, постановления частных исполнителей о взыскании основного вознаграждения;

- постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях;

- решения других государственных органов и решения НБУ, которые законом признаны исполнительными документами;

- решения Европейского суда по правам человека;

- решения других международных юрисдикционных органов в случаях, предусмотренных международным договором Украины;

- решения (постановления) субъектов государственного финансового мониторинга (их уполномоченных должностных лиц).

По получении исполнительного документа соответствующие суммы удерживаются и перечисляются работодателем на счет органа государственной исполнительной службы или счет частного исполнителя в срок, установленный для таких выплат должнику. Если такой срок не установлен, то до 10-го числа месяца, следующего за месяцем, за который осуществляется взыскание. После уплаты удержанных сумм работодатели ежемесячно отправляют исполнителю отчет об осуществленных отчислениях и выплатах по форме, установленной в приложении 9 к Инструкции по организации принудительного исполнения решений», утвержденной приказом Минюста от 02.04.2012 № 512/5.

Для начисления таких удержаний следует соблюдать ограничения, установленные законодательством о труде.

Не допускаются отчисления из выходного пособия, компенсационных и других выплат, на которые согласно законодательству не обращается взыскание.

Перечень выплат, на которые законодательством запрещается обращение взысканий, приведен в ст. 73 Закона № 1404.

Приведем в табл. 2 перечень выплат, из которых можно удерживать/не удерживать долги работника по исполнительным листам.

Таблица 2

Выплаты, из которых

удерживаются средства

Выплаты, из которых не удерживаются средства

(ч. 1 ст. 73 Закона № 1404)

Удержания из заработной платы: когда, сколько и на основании чего

По общепринятому правилу Конституция Украины предписывает право каждого зарабатывать себе на жизнь выбранным самостоятельно трудом, а также – гарантирует своевременную заработную плату не ниже минимальной (статья 43 Конституции Украины). Однако, из этого правила есть исключения – одним из которых являются удержания из заработной платы. Поскольку за нарушение порядка оплаты труда установлены, и значительные финансовые санкции (статья 265 Кодекса законов о труде Украины – далее также КЗОТ), и административная (статья 41 Кодекса Украины про административные правонарушения – далее КУПАП), уголовная ответственность (статья 175 Уголовного кодекса Украины – далее УКУ) – работодателю стоит внимательно и обоснованно учитывать размер и порядок удержания из заработной платы.

Содержание:

- Что такое удержания из ЗП и когда они применяются

- Максимальный размер удержания из заработной платы

- На основании чего совершаются удержания из ЗП

Что такое удержания из ЗП и когда они применяются

Удержания из заработной платы – это предусмотренные законодательством суммы на которые уменьшается заработная плата при выплате. Акцентирую внимание, что конкретные случаи применения удержаний должны быть предусмотрены законодательством (ч.1 ст. 26 Закона Украины «Об оплате труда»).

Заработная плата вид удержаний. Обычно такие классифицируют на:

- налоговые (налог на доходы физических лиц (НДФЛ), военный сбор (ВС)) и,

- неналоговые отчисления (все прочие), к которым относятся:

- удержания целью которых являются обеспечения выполнения обязательств перед третьими лицами (например, алименты и другие выплаты по исполнительным документам, или добровольные выплаты третьим лицам по заявлению работника);

- удержания для покрытия задолженности предприятию, где работает получатель ЗП.

Заработная плата какие удержания (отчисления)? Что касается удержаний совершаемых по заявлению работника (то есть добровольные) – направления отчислений определяются самим работником и дать их полный перечень довольно сложно. Это могут быть: взносы организациям, профсоюзам, на благотворительную помощь, в счёт погашения кредитов – и так далее.

Обратите внимание! Согласно ч. 2 статьи 25 Закона Украины «Об оплате труда» — запрещаются отчисления из заработной платы, целью которых является прямая или косвенная уплата работником работодателю или любому посреднику за получение или сохранение работы.

Что же касается недобровольных удержаний из ЗП, то есть совершаемых вне зависимости от желания работника – для таких предусмотрено обязательное документальное обоснование и направление денежных средств четко регламентировано законом. Это налоговые отчисления (хочет работник, или нет, работодатель обязан удержать с него НДФЛ и ВС) и это удержания на отчисления по исполнительным документам (перечень исполнительных документов можно найти в статье 3 Закона Украины «Об исполнительном производстве» от 02.06.2016 г.), в том числе отчисления на алименты.

Так же, к недобровольным удержаниям из ЗП относятся отчисляемые на погашение задолженности самому же предприятию (работодателю). Тут уже четкий перечень установлен в части 2 статьи 127 КЗОТ, где предусмотрены такие причины удержаний:

1) для возвращения аванса, выданного в счет заработной платы; для возврата сумм, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность; на хозяйственные нужды, если работник не оспаривает оснований и размера отчисления (иначе стоит обращаться в суд – ППВСУ №13 от 24.12.1999 г. «О практике применения судами законодательства об оплате труда», далее также ППВСУ №13)

В этих случаях работодатель вправе издать приказ (распоряжение) об отчислении не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня выплаты неправильно исчисленной суммы. Если срок не смогли соблюсти – тоже стоит обращаться в суд (ППВСУ №13, п.24) или же за согласием работника на добровольное списание.

К счетным ошибкам относятся неправильности в вычислениях, двукратное начисление заработной платы за один и тот же период итд. Однако — не могут считаться такими не связанные с вычислениями ошибки в применении закона и других нормативно-правовых актов, в том числе коллективного договора.

2) при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск, за неотработанные дни отпуска.

Причем есть исключения – такие удержания не производится, если работник увольняется с работы по основаниям:

- призыва или поступления на военную (или же альтернативную) службу работника или же работодателя, перевода работника на иное предприятие (либо переход на выборную должность), или же при отказе работника перевестись на работу в другую местность (или с существенными изменениями условий труда) (п. 3, 5, 6 статьи 36 КЗОТ);

- изменения организации производства и труда (в том числе, при реорганизации, ликвидации предприятия, сокращениях штата работников итд.), выявления несоответствия работника занимаемой должности, либо не появления на работе больше 4-х месяцев в подряд вследствие временной нетрудоспособности (п. 1, 2 и 5 статьи 40 КЗОТ);

- при направлении на учебу;

- в связи с переходом на пенсию.

3) при возмещении вреда, причиненного по вине работника предприятию, учреждению, организации (статья 136 КЗОТ).

Обратите внимание! Согласно ч.4 статьи 26 Закона Украины «Об оплате труда» — не допускаются удержения из выходного пособия, компенсационных и других выплат, на которые согласно законодательству взыскание не обращается. Такие случаи детально расшифрованы в ст.73 Закона Украины «Об исполнительном производстве».

Максимальный размер удержаний из заработной платы

Максимальный размер по всем удержаниям из заработной платы составляет 20 процентов от выплачиваемой заработной платы, а в случаях предусмотренных законодательством (как разъясняет Гоструда — при взыскании алиментов; возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью, а также потерей кормильца; возмещении ущерба, причиненного преступлением, в случае когда лица, которые приобретают товары в рассрочку, осуществляют выплаты по исполнительным документам) – 50 процентов от выплачиваемой ЗП.

50 процентов ЗП должны оставаться даже если у работодателя несколько исполнительных документов на работника. В таких случаях удовлетворяется каждый (а остальная сумма подлежит взысканию уже со следующих зарплат).

Вышеупомянутые ограничения, установленные частями 1 и 2 ст. 128 КЗОТ, не распространяются на удержания из заработной платы при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей — в этих случаях максимальный размер 70 процентов.

На основании чего совершаются удержания из ЗП

Любая неналоговые удержания (отчисления) должны подкрепляться документами подтверждающими основание совершения таких удержаний. Это могут быть:

— приказ (либо распоряжение) работодателя (если речь идет о покрытии задолженности работника перед предприятием, на котором он работает).

Не забывайте про исключительный перечень для удержаний, о котором мы говорили ранее, а также о сроках: не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня выплаты неправильно исчисленной суммы, а если речь идет об возмещении вреда причиненного работником — распоряжение вышестоящего в порядке подчиненности органа работодателя должно быть сделано не позднее двух недель со дня обнаружения причиненного работником ущерба и обращено к исполнению не ранее семи дней со дня сообщения об этом работнику. Если работник не согласен с вычетом или его размером, или же пропущен срок, или же размер причиненного ущерба выше среднемесячной ЗП работника – спор подлежит решению в суде, а потом уже производится взыскание по исполнительному документу.

— любые исполнительные документы — перечень исполнительных документов можно найти в статье 3 Закона Украины «Об исполнительном производстве». При этом, работодателю важно помнить, что согласно ст.69 этого закона, они обязаны осуществлять отчисления с заработной платы должника, при получении исполнительного документа. Работодатель перечисляет соответствующие удержания на счет органа государственной исполнительной службы или счет частного исполнителя – как указано в документе — в срок, установленный для осуществления указанных выплат должнику, а если такой срок не установлен, — до 10 числа месяца, следующего за месяцем, за который производится взыскание.

После этого, работодатель ежемесячно присылает исполнителю отчет о совершенных отчислениях и выплатах по форме, установленной Министерством юстиции Украины. Эта форма закреплена в Приказе Минюста «Об утверждении Инструкции по организации принудительного исполнения решений» от 02.04.2012 г. № 512/5 и называется «Отчет о совершенных отчислениях и выплатах».

Если отчисления прекращаются, работодатели сообщают исполнителю о причине прекращения выплат и отмечают новое место работы, жительства или учебы должника (если оно известно) — не позднее чем в трехдневный срок.

— письменное поручение работника работодателю на перечисление части своего заработка в пользу третьего лица.

Обратите внимание! У работодателя есть обязательство предусмотренное статьей 110 КЗОТ – при каждой выплате ЗП предупреждать работника о суммах подлежащих выплате (сумма ЗП с расшифровкой по видам) и о размерах и основаниях отчислений и удержаний из заработной платы. Помогут работодателю в этом расчетные листы.

|

Если Вам потребуется юридическая консультация специалиста по вышеизложенным вопросам, предлагаем воспользоваться сервисом «Тендер на юридическую услугу» от юридического ресурса Протокол, по ссылке https://protocol.ua/ru/yuridicheskie_uslugi/.

Автор консультации: Адвокат Трофименко Ирина

Отчисления с заработной платы в Украине на примерах

Прежде чем выплатить работнику зарплату, бухгалтер должен удержать отчисления из зарплаты — налоги. Какие отчисления производятся по зарплате в 2022 году — в статье.

Содержание статьи:

- Разница между начислениями и отчислениями

- Начисления на заработную плату (ЕСВ)

- Отчисления из заработной платы 2022 года

- Отчисление НДФЛ

- Отчисление военного сбора

- Отчисление алиментов

- Отчисление по исполнительным листам

- Законодательные ограничения по отчислениям

Образцы документов для вас:

Заработная плата — это вознаграждение работнику от работодателя за труд. Выплачивают ее в два этапа:

- аванс — за первую половину месяца;

- зарплату за отработанный месяц с вычетом ранее выплаченного аванса.

Промежуток времени между выплатой аванса и зарплатой, зарплатой и авансом не должен превышать 16 дней. Выплачивать зарплату должны не позднее 7 дней после окончания месяца (ст. 115 КЗоТ).

Но прежде чем выплатить работнику за его работу, бухгалтеру необходимо удержать и уплатить так называемые вычеты из заработной платы. Это налог на доходы физических лиц (НДФЛ), военный сбор (ВЗ) и другие обязательные платежи, например алименты. Однако сначала выясним, чем вычеты из заработной платы отличаются от начислений на нее.

☛ По зарплате работника есть отчисления (удержания) и начисления, которые следует уплатить. Разница между ними в формальном источнике уплаты и бухгалтерских проводках

Разница между начислениями и отчислениями

К начислениям на зарплату относится обязательный платеж (взнос), который платит работодатель и принадлежащий к расходам работодателя. Начисления в бухгалтерском учете не уменьшают доход работника. Пример начисления – единый социальный взнос (ЕСВ). Источником его начисления есть расходы учреждения, а не уже начисленная зарплата работника.

Отчисления с заработной платы 2022 — это платежи, которые производятся за счет зарплаты работника. Это значит, что зарплата работнику уже начислена, а затем вместо выплаты ее в полном размере с нее сначала забирают часть. Примеры таких платежей – НДФЛ, ВЗ, алименты, возмещение причиненного ущерба материально ответственному лицу. Вычетs из зарплаты – это причина существования зарплаты «грязными» (начисленной) и «чистыми» (фактически выплаченной работнику).

Разница между начислениями и отчислениями чисто бухгалтерская. С экономической точки зрения вычет фактически тоже является частью расходов учреждения, ведь зарплата, которая является их источником, это тоже расходы учреждения. Начисление и вычет из зарплаты являются неизбежными платежами, если есть наемные работники.

Рассмотрим теперь все эти платежи, но начнем именно с начислений, чтобы показать наглядно разницу между ними.

Начисления на заработную плату (ЕСВ)

Если отчисления с заработной платы 2022 года — это несколько налогов (подробно в следующем пункте), то для начисления на заработную плату предназначен только один налог — единый взнос на общеобязательное государственное социальное страхование (ЕСВ). Он же – соцвзнос. Его сумма не вычитается из заработка работника, а начисляется на этот заработок «сверху» и полностью оплачивается из кармана работодателя. Формула для вычисления ЕСВ:

ЕСВ = зарплата × 22% (ставка ЕСВ)

22% – это не единая ставка ЕСВ. Еще в бюджетных учреждений может быть ставка 8,41% — для фонда оплаты труда лиц с инвалидностью. Конечно, лица с инвалидностью должны предоставить подтверждающий документ, чтобы бухгалтер мог применbть более низкую ставку соцвзноса.

Кроме этих двух ставок еще 5,3% и 5,5% — для предприятий, созданных общественными организациями лиц с инвалидностью. Такие предприятия не являются бюджетными организациями, поэтому ставки 5,3% и 5,5% бюджетников не касаются.

ОЛЕНА ПЕТРОВСЬКА, експерт Експертус Кадри

Тримайте оновлений втретє розрахунок норм тривалості робочого часу на 2022 рік. Тепер у ньому врахували, що Трійця та День Конституції України не вважаються святковими та неробочими днями

Пример начислений на заработную плату 2022

Работнику начислили зарплату в размере 6650 грн. Из нее удержали НДФЛ — 1197,00 грн (=6650 грн × 0,18), военный сбор — 99,75 грн (=6650 грн × 0,015). На руки работник получит 5353,25 грн (= 6650 – 1197 – 99,75). Определим сумму ЕСВ:

6650,00 грн × 22% = 1463 грн

1463,00 грн — это начисления на заработную плату, которое не уменьшает суммы зарплаты, которую работник получит «на руки». То есть работник получит 5353,25 грн. А вот работодателю придется заплатить 8113,00 грн (= 6650,00 грн + 1463 грн).

☛ Существует минимальный размер ЕСВ с наемного работника

Обратите внимание, что у штатных работников, находившихся в трудовых отношениях весь месяц, минимальной базой начисления ЕСВ является минимальная зарплата. Это значит, что если работнику насчитали сумму меньше, например 6000 грн в январе 2022 года, то ЕСВ еще и следует начислить и на разницу 500 грн (6500 грн – 6000 грн, где 6500 грн – это минимальная зарплата для января 2022). Исключение – лица с инвалидностью и отработавшие не весь месяц работники, внешние совместители. Таким образом, минимальный ЕСВ в январе-сентябре 2022 года составляет 1430 грн (=6500 грн ×0,22). С повышением минимальной зарплаты в октябре-декабре 2022 года минимальный ЕСВ возрастет до 1474 грн (=6700 грн × 0,22, где 6700 грн – это минимальная зарплата на данный период).

Отчисления из заработной платы 2022 года

Отчисления с зарплаты работника включает:

- налог на доходы физических лиц (НДФЛ);

- военный сбор;

- другие удержания: алименты, долги по исполнительных листах, средний заработок в случае возмещения убытков, с материально ответственных лиц и т.п. Это может быть также платеж, который осуществляется по заявлению работника, например профсоюзные взносы, взносы в благотворительные фонды, взносы в общественные организации, погашение банковских кредитов, различные займы и т.д.

Рассмотрим порядок удержания из заработной платы 2022 года каждого налога отдельно.

Налоговые отчисления из заработной платы

НДФЛ из зарплаты вычисляют по ставке 18% (п. 167.1 НК). Его вычисляют так:

Налог на доходы физических лиц = зарплата × 18%

Но отчислять НДФЛ могут и по другой формуле. Скажем, когда государство идет на уступки гражданам с низким заработком и им предоставляется налоговая социальная льгота (НСЛ), чтобы снизить налоговую нагрузку на них. В таких случаях формула выглядит так:

Налог на доходы физических лиц = (зарплата – НСЛ) × 18%

Налоговую соцльготу работник может получить только если его доход за месяц не превышает предельного размера дохода — 3470 грн в 2022 году. Базовая НСЛ в 2022 году составляет 1240,50 грн (50% прожиточного минимума трудоспособного лица на 01 января).

Основное назначение такой льготы — уменьшение налоговой базы и, как следствие, отчисления с заработной платы.

На примерах рассмотрим удержание НДФЛ с зарплаты при наличии у работника налоговой льготы и без нее.

Пример отчислений из зп НДФЛ без НСЛ

Начисленный заработок работника составляет 6640 грн. Поскольку 6640,00 > 3470,00, права на соцльготу работник не имеет.

6640,00 грн × 18% = 1195,20 грн

Также из зарплатые должен быть удержан ВЗ:

6640,00 грн × 1,5% = 99,60 грн

Работнику «чистыми» должно быть перечислено через месяц:

6640,00 – 1195,20 – 99,60 = 5345,20 грн

Пример отчислений из зарплаты НДФЛ с учетом НСЛ

Оклад работницы — 6567 грн. Она работает на 0,5 ставки, поэтому за месяц ей начислили 3283,50 грн (6567,00 грн× 0,5). Поскольку 3283,50

Итак, применяем НСЛ:

- 3283,50 – 1240,50 = 2043,00 — база обложения НДФЛ;

- 2043,00 × 18% = 367,74 — сумма удержанного налога.

Обратите внимание, что ст. 56 КЗоТ не ограничивает трудовых прав работника, работающего на условиях неполного рабочего времени, поэтому ПСП применяется на общих основаниях.

Также по зарплате должен быть удержан ВЗ. При его расчете НСЛ не применяется никогда, поэтому имеем:

3283,50 грн × 1,5% = 49,25 грн

Работнику «чистыми» должно быть перечислено через месяц:

3283,50 – 367,74 – 49,25 = 2866,51 грн

Пример отчислений из заработной платы НДФЛ с применением НСЛ на детей

Работнице с двумя детьми начислили заработную плату в размере 6800 грн.

При наличии детей в возрасте до 18 лет и соответствующего заявления лимит дохода на получение НСЛ и сама НСЛ увеличиваются кратно количеству детей. Это значит, что у таких работников предельный размер дохода для применения НСЛ в 2022 году составляет 6940 грн (3470 грн × 2). Так как 6800 грн

1240,50 × 2 = 2481,00 грн

Розрахунок ПДФО має вигляд:

6800,00 – 2481 = 4319,00 грн база обложения НДФЛ;

4319,00 × 18% = 777,42 — сумма НДФЛ, которую отнимаем от начисленной зарплаты.

Для расчета военного сбора налоговая социальная льгота не применяется, поэтому военный сбор составит:

6800×1,5% = 102,00 грн.

Работнице «чистыми» должно быть перечислено через месяц:

6800 – 777,42 – 102 = 5920,58 грн

- Як надавати щорічну основну відпустку

- Чи можна відмовити у щорічній відпустці

- Чи компенсувати відпустки у разі звільнення

- Як надати відпустку без збереження зарплати

- Чи можна відмовити у відпустці без збереження зарплати

Отчисления с начисленной заработной платы военного сбора

Военный сбор удерживаем по ставке 1,5% (п. 167.1 и п. 16 разд. XX НК). Несмотря на то, что база налогообложения такая же, как и для НДФЛ, налоговую соцльготу при исчислении военного сбора не вычитаем. Военный сбор отсчитываем с полной зарплаты:

Военный сбор = заработная плата × 1,5%

После определения размера военного сбора вычитаем его с начисленного заработка. Рассмотрим это на примере.

Пример отчисления из заработной платы военного сбора

Работнику начислили заработок, минимальную зарплату для января 2022 года,— 6500,00 грн, рассчитали НДФЛ — 1170,00 грн.

Рассчитаем военный сбор:

6500,00 × 1,5% = 97,50 — сумма военного сбора, которую нужно удержать.

Определяем сумму заработной платы, какую получит работник:

6500,00 – 1170,00 – 97,50 = 5232,50 грн

☛ Начисление работнику зарплаты в минимальном размере не является автоматическим основанием для применения НСЛ. С такой зарплаты, как и с большей тоже уплачиваются НДФЛ и ВЗ, производятся другие отчисления

Удержания из заработной платы — алименты

Алименты — это обязательные удержания из заработной платы работника по договору о взыскании алиментов, заявлению работника, решению суда и исполнительному листу по их взысканию в определенном в этих документах размере и порядке.

Чтобы бухгалтерия имела право отчислять из зарплаты работника алименты, должны быть соответствующие подтверждающие документы в зависимости от того, в каком порядке их работник должен платить (добровольно или принудительно).

Сумму алиментов удерживают не из начисленной зарплаты, а из ее размера после вычета налогов и сборов, то есть с зарплаты «на руки». При этом следует контролировать, чтобы сумма отчисленных алиментов не превысила установленный законом общий размер отчислений.

Пример (взыскания алиментов).

Работнику начислена зарплата — 6650,00 грн, из которой нужно удержать НДФЛ — 1197,00 грн, военный сбор — 99,75 грн, алименты — 25% на ребенка в возрасте 5 лет, но не менее минимального гарантированного их размера. Вычислим алименты и фактический заработок работника.

6650,00 грн – 1197,00 грн – 99,75 грн = 5353,25 грн — зарплата без налогов;

5353,25 грн × 25% = 1338,31 грн — сумма алиментов.

5353,25 – 1338,31 = 4014,94 грн — получит работник.

Пример (взыскания алиментов).

Работник работает на 0,5 ставки, ему начислена заработная плата 3250,00 грн с которой нужно удержать НДФЛ — 585,00 грн, военный сбор — 48,75 грн, алименты — 25% на ребенка в возрасте 5 лет, но не менее минимального гарантированного их размера. Вычислим алименты и фактический заработок работника.

3250,00 грн – 585,00 грн – 48,75 грн = 2616,25 грн — зарплата без налогов;

2616,25 грн × 25% = 654,06 грн — сумма алиментов.

2100,00 грн × 50% = 1050 грн — минимальная гарантированная сумма алиментов на ребенка до 6 лет, где 1921,00 грн — это прожиточный минимум для детей до 6 лет в 2021 году;

2616,25 грн × 70% = 1831,38 грн — предельный размер отчислений из зарплаты при взыскании алиментов на несовершеннолетних детей (см. разъяснение Минюста, если дети совершеннолетние – ограничение 50%).