ФНС объяснила упрощенцам, как в уведомлении об исчисленных налогах указывать сумму к уменьшению

ФНС разъяснила, как плательщики УСН могут отражать суммы «к уменьшению» в уведомлениях об исчисленных суммах единого налога.

В своем письме от 10.07.2023 № СД-4-3/8716@ ведомство отмечает, что у плательщиков УСН могут возникнуть ситуации, когда сумма авансового платежа по УСН в отчетном периоде исчислена в меньшем размере, чем суммы авансовых платежей в предшествующих отчетных периодах.

Для указанных ситуаций в декларации по УСН реализован механизм отражения за отчетный период суммы авансового платежа к уменьшению.

Вместе с тем форма уведомления об исчисленных налогах не содержит показателя «к уменьшению».

ФНС в связи с этим уточняет, что если по результатам отчетного квартала сумма авансового платежа оказалась меньше прошлых авансовых платежей, то нужно подать уведомление об исчисленных налогах с суммой к уменьшению. В этом уведомлении в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» следует указать сумму авансового платежа к уменьшению со знаком «минус».

При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН подлежащих уплате.

Например, у плательщика на УСН с объектом «доходы, уменьшенные на величину расходов» суммы авансовых платежей по единому налогу составили:

- за первый квартал (по сроку уплаты 28.04) 100 рублей;

- за полугодие (по сроку уплаты 28.07) 400 рублей;

- за девять месяцев (по сроку уплаты 28.10) 250 рублей.

В этом случае за указанные отчетные периоды в уведомлении по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» суммы обязательств исчисленных авансовых платежей следует отражать так:

- за первый квартал: 100 рублей;

- за полугодие: 300 рублей;

- за девять месяцев: — 150 рублей.

Таким образом, за отчетный период девять месяцев необходимо представить уведомление с указанием в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» суммы в виде отрицательного значения «-150».

В «1С:Предприятии 8» возможность указания плательщиками УСН сумм «к уменьшению» в уведомлениях об исчисленных суммах единого налога поддерживается, если создать из 1С-Отчетности уведомление Без отражения в учете. С выходом очередных версий будет поддержана возможность отражения в учете ЕНС. О сроках см. в «Мониторинге законодательства»: Уведомление об исчисленных суммах налогов с отрицательными значениями , Заполнение уведомления об исчисленных суммах налогов с отрицательными значениями .

Если бухгалтерия — то в 1С, если бухгалтерские новости — то на БУХ.1С, если следить за новостями в телефоне — то в нашем Telegram-канале .

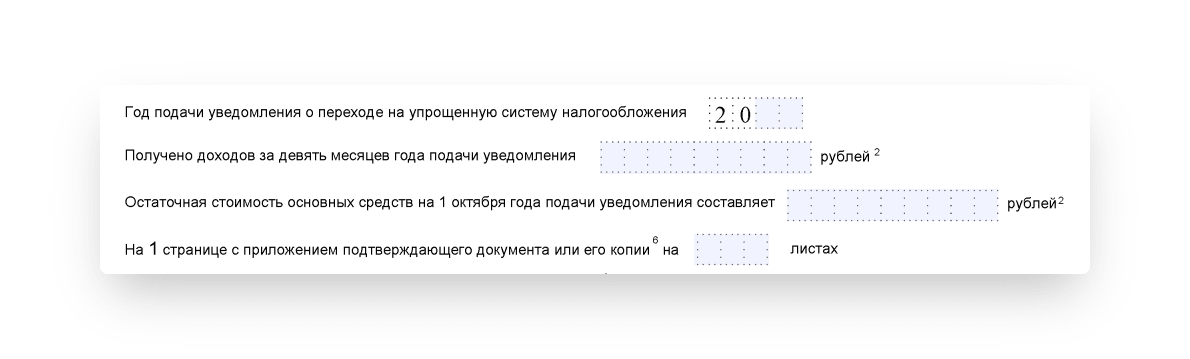

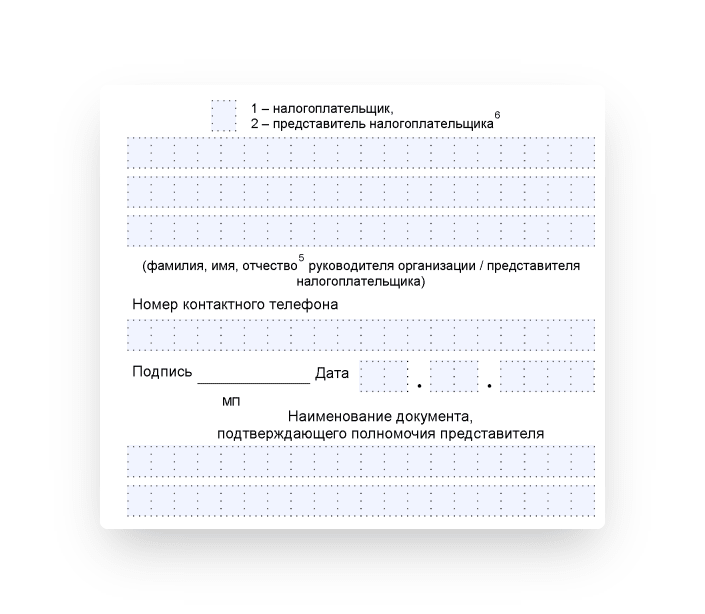

Уведомление о переходе на УСН

Переход на упрощённую систему налогообложения происходит посредством подачи соответствующего уведомления в налоговую. Составляется оно по специальной форме № 26.2-1. Сегодня мы разберёмся в том, как правильно заполнить и как подать заявление о переходе на УСН.

Как правильно заполнить и отправить уведомление о переходе на УСН

Существуют две формы заявления о переходе на упрощённую систему налогообложения:

- № 26.2-1 применяется, когда налогоплательщик регистрирует новый бизнес либо когда он осуществляет переход с другой системы.

- № 26.2-6 применяется, когда нужно сменить объект налогообложения в рамках УСН.

Основной формой считается первая из перечисленных, её заполнение мы и рассмотрим подробнее.

Заполняем форму № 26.2-1

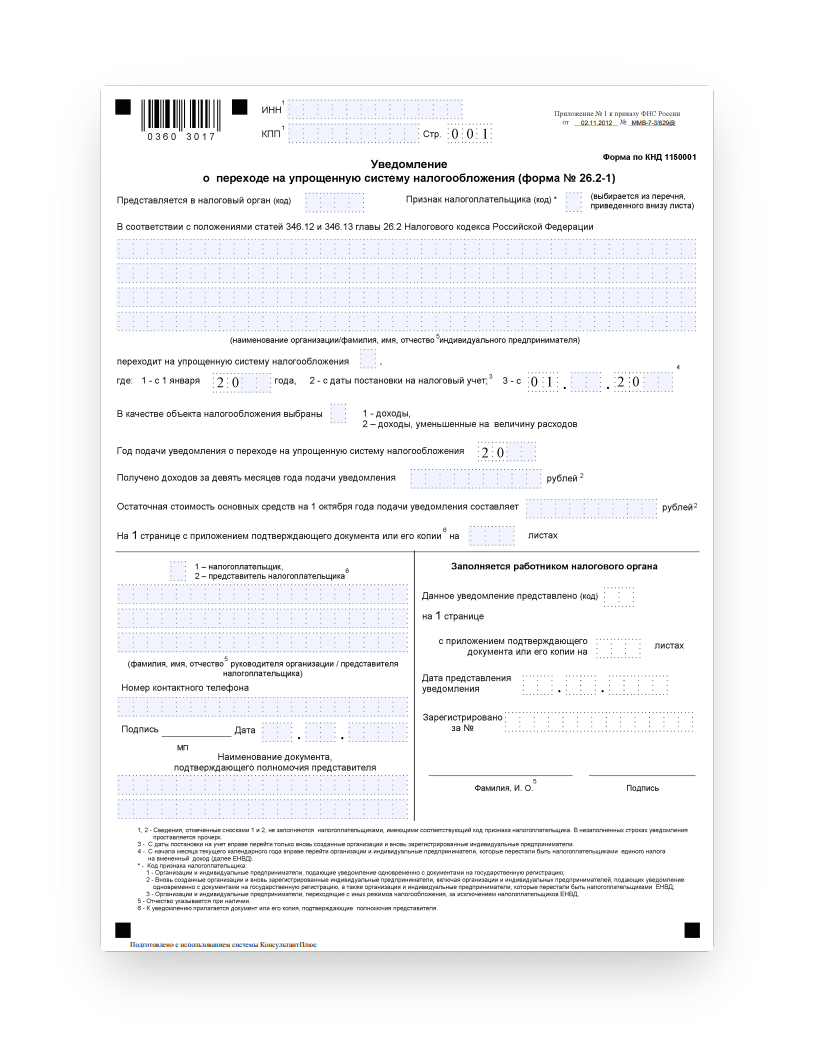

Бланк перехода на УСН выглядит следующим образом:

-

Заполните ИНН и КПП в верхней части уведомления о переходе на УСН. В пустых клетках нужно поставить прочерки. Индивидуальным предпринимателям также не нужно заполнять поле КПП.

Если вы — вновь образованное юридическое лицо или индивидуальный предприниматель и подаёте документ в течение 30 дней со дня постановки на учёт, во всех полях поставьте прочерки.

Заполните код налогового органа и признак налогоплательщика. Код можно узнать на сайте ФНС в соответствующем разделе.

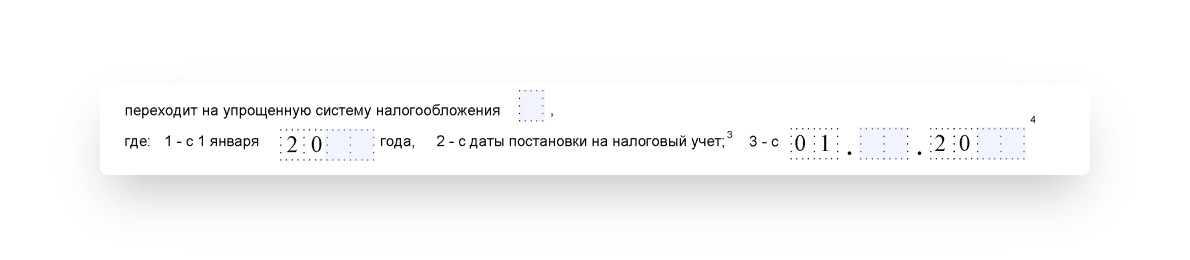

Признак налогоплательщика нужно указывать следующий: «1» — если подаёте в день постановки на учёт, «2» — если подаёте в течение 30 дней, «3» — если переходите с другой системы налогообложения.

Если вы указали код «1», то указывайте следующий год, если «2», то указывать год не нужно.

Доходы за 9 месяцев должны указать те организации и индивидуальные предприниматели, которые переходят на УСН с основной системы налогообложения.

Организациям нужно указать также остаточную стоимость основных средств на 1 октября года подачи заявления.

Представитель должен будет заполнить свой контактный номер, оставить подпись и поставить дату заполнения.

Заполнение на этом моменте заканчивается, а ту часть, которая осталась справа, будет заполнять работник налогового органа.

Отправляем уведомление

Направить документ в налоговую можно разными способами: при личном визите, по почте, по интернету.

Важно: представлять уведомление о переходе на упрощённую систему налогообложения нужно в налоговую инспекцию по месту регистрации.

Разобравшись в том, в какую ИФНС сообщать о переходе, налогоплательщик выбирает подходящий ему способ. Если отправлять документ почтой, то письмо должно быть заказным с описью вложения.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие».

Срок подачи уведомления о переходе на УСН

При подаче заявление о переходе на УСН важно помнить о том, что упрощённая система будет действовать с 1 января следующего года. Это не касается только тех, кто регистрирует новый бизнес — у них УСН будет действовать сразу.

Для тех, кто создаёт новый бизнес, действует правило: подать уведомление о применении УСН можно либо сразу, либо в течение 30 дней с момента регистрации.

Те налогоплательщики, которые переходят на упрощённую систему с другой, должны подать уведомление до 31 декабря. Сделать это лучше заранее.

Выводы

Подать заявление можно по форме № 26.2-1 до 31 декабря для тех, кто переходит с другой системы, и в течение 30 дней для тех, кто только встал на учёт. Направить документ можно через сервис сдачи отчётности.

Навигационное меню

- CriptoPro CSP для Windows 10

- CryptoPro CSP 3.9

- Госуслуги и КриптоПро

- Как выполнить обновление КриптоПро

- Как настроить КриптоПро ЭЦП Browser plug-in

- Как полностью удалить КриптоПро CSP с компьютера

- Как удалить ЭЦП из реестра КриптоПро

- Как установить и настроить ViPNet

- Как установить КриптоПро: пошаговая инструкция

- Ключ КриптоПро в реестре

- КриптоАРМ: инструкция по установке

- КриптоПро 3.6: Как установить и обновить

- КриптоПро CADESCOM plug-in

- КриптоПро CSP 4

- КриптоПро Linux

- КриптоПро PDF

- Криптопро для MacOS

- КриптоПро для Андроид

- КриптоПро для Яндекс Браузера

- КриптоПро не видит Токен (Рутокен)

- КриптоПро сброс триала

- Личный кабинет КриптоПро

- Настройка КриптоПРО

- Настройка КриптоПро для госзакупок

- Пароли КриптоПро

- Перенос КриптоПро на другой компьютер

- Разница между КриптоАРМ и КриптоПро CSP

- Серийный номер КриптоПро

- Что делать, если не работает КриптоПро ЭЦП Browser plug-in

- Что такое TLS в КриптоПро

- Что такое ViPNet CSP

- Что такое КриптоПро PKI

- Что такое КриптоПро Sharpei

- Что такое КриптоПро Winlogon

- Кто участвует в маркировке

- Работа с «Честным ЗНАКом»

- Штрафы

- JaCarta authentication server

- JaCarta Management System

- JaCarta SecurLogon

- Jacarta Webclient

- Генерация ключа для ЕГАИС на Рутокен ЭЦП 2.0

- Драйвер для Рутокен S

- Драйвера для JaCarta

- Драйверы для ЕГАИС

- Как войти на сайт налоговой с помощью Рутокена

- Как обновить сертификат RSA в ключе ЕГАИС

- Как отформатировать JaCarta

- Как разблокировать JaCarta

- Как разблокировать Рутокен

- Как установить сертификат JaCarta

- Компьютер не видит Рутокен

- КриптоПро не видит ключ JaCarta

- Настройка Рутокен в Линукс

- Нет доступа к системной службе Смарт-карты

- Обновить драйвер Рутокен

- Панель управления Рутокен

- Пин RSA и пин ГОСТ для формирования сертификата

- Пин-код для JaCarta

- Работа с JaCarta

- Работа с PIN-кодом администратора

- Рутокен для Windows

- Рутокен Коннект

- Рутокен Магистра

- Рутокен Плагин

- Сколько электронных подписей вмещает токен

- Сравнение JaCarta и Рутокен

- Токены для ФНС: какие бывают и как выбрать

- Что делать, если Эвотор не видит Рутокен

- Аналитика продаж в личном кабинете Астрал.ОФД

- Если привысить время офлайн ОФД

- Как заключить договор с Астрал.ОФД

- Как получить электронный чек от ОФД

- Как посмотреть выручку в Астрал.ОФД

- Как провести проверку связи с ОФД

- Касса не отправляет чеки в ОФД, что делать

- Не передаются данные в офд, что делать

- Отправка электронного чека клиенту по SMS и E-mail

- Отчёты ОФД

- ОФД не отвечает, что делать

- Ошибки ОФД

- Повторный чек ОФД

- Реквизиты ОФД

- Ролевая модель в ЛК Астрал.ОФД

- Чек коррекции или возврат

- Документы для регистрации ИП

- Документы для регистрации ООО

- Как выбрать организационно-правовую форму предприятия

- Как зарегистрировать ИП

- Как зарегистрировать ООО

- Как открыть свой бизнес с нуля

- Как получить свидетельство о регистрации ИП

- Как проверить регистрацию ИП

- Регистрация ИП на сайте ФНС

- Регистрация ИП через Госуслуги

- Регистрация ООО на Госуслугах

- Регистрация ООО на домашний адрес

- Регистрация юрлица в ЕСИА

- Свидетельство о регистрации ЮЛ

- Стоимость открытия ООО

- Субсидия на открытие бизнеса от государства

- Авансирование контрактов по 44-ФЗ и 223-ФЗ

- Антидемпинговые меры по 223-ФЗ

- Аукционный перечень по 44-ФЗ и 223-ФЗ

- Декларация соответствия требованиям закупки

- Дробление закупок по 44-ФЗ и 223-ФЗ

- Заключение контракта по 44-ФЗ

- Закупки у СМП и СОНКО по 44-ФЗ

- Закупочная комиссия по 223-ФЗ

- Запрос коммерческого предложения

- Запрос разъяснений по 44-ФЗ и 223-ФЗ

- Идентификатор государственного контракта

- Как осуществляется коллективное участие в закупках по 223 ФЗ

- Как проводится изменение и расторжение договора по 223 ФЗ

- Как происходит смена заказчика по 44-ФЗ

- Как рассчитываются пени по 44-ФЗ и 223-ФЗ

- Как составить протокол разногласий по 44-ФЗ

- Каков срок оплаты по 223 ФЗ

- Комиссия по осуществлению закупок

- Контракт жизненного цикла 44-ФЗ в 2021 году

- Критерии оценки открытого конкурса 44-ФЗ

- Лизинг по 223-ФЗ

- Национальный режим в госзакупках

- Обеспечение гарантийных обязательств по 44-ФЗ

- Обеспечение заявки. Специальный счет и банковская гарантия

- Общественное обсуждение закупок по 44-ФЗ

- Ограничение конкуренции по 223-ФЗ

- Описание объекта закупки по 44-ФЗ и 223-ФЗ

- Основные изменения в Федеральном законе № 44-ФЗ в 2022 году

- Отказ от участия в тендере

- Переторжка: формы и порядок проведения

- План закупок по 223-ФЗ

- Планирование закупок по 44-ФЗ

- Подтверждение добросовестности по 44-ФЗ

- Приёмка товаров, работ и услуг по 44-ФЗ

- Приёмочная комиссия заказчика по 44-ФЗ

- Проведение аукциона по 44-ФЗ: пошаговая инструкция

- Проведение двухэтапного конкурса по 44-ФЗ

- Проведение претензионной работы по 44-ФЗ

- Проверка банковской гарантии

- Прокуратура и проверка заказчиков по 44-ФЗ и 223-ФЗ

- Прямой договор по 44-ФЗ и его особенности

- Работа на ЭТП для любого бизнеса

- Расшифровка ИКЗ по 44 ФЗ

- Реестр контрактов по 44-ФЗ

- Сертификат происхождения товара СТ-1 в госзакупках

- Состав заявки по 223-ФЗ

- Способы проведения закупок и обоснования для них

- Сроки заключения и внесения изменений в договор по 223 ФЗ

- Сроки оплаты контракта по 44 ФЗ

- Сроки проведения закупок по 44-ФЗ

- Тендерная гарантия по 44-ФЗ

- Тендерный аутсорсинг

- Техническое задание на тендер

- Улучшенные характеристики товара по 44-ФЗ

- Что такое НМЦК: расчёт начальной максимальной цены контракта

- Экспертиза по 44-ФЗ

- Электронный запрос котировок по 44-ФЗ

- Автоматизация делопроизводства и документооборота

- Безопасность электронного документооборота

- Групповая машиночитаемая доверенность (МЧД)

- Законы об электронном документообороте РФ

- Кадровый электронный документооборот

- Как в договоре прописать электронный документооборот

- Как войти в ЭДО

- Как выгружать документы в ЭДО

- Как договориться с контрагентами о переходе на ЭДО

- Как заполнить МЧД

- Как перейти на МЧД

- Как подключиться к ЭДО

- Как проверить ЭДО контрагента

- Как работать с электронными документами: составляем инструкцию

- Как регистрировать документы в ЭДО

- Как регистрировать электронные документы в ЭДО

- Как согласовывать документы в ЭДО

- Как удалять документы в ЭДО

- Как узнать идентификатор участника ЭДО

- Машиночитаемая доверенность (МЧД) для бухгалтера

- Машиночитаемая доверенность (МЧД) для ФТС

- Машиночитаемая доверенность (МЧД) на директора

- Машиночитаемая доверенность в ПФР

- Машиночитаемые доверенности (МЧД) в КЭДО

- Машиночитаемые доверенности для ФНС

- МЧД для ЕГАИС

- МЧД СФР

- Общие вопросы: что такое электронный документооборот и как он работает?

- Организация электронного документооборота. Регистрация в ЕИС

- Особенности регламента ЭДО

- Передача документов по ЭДО

- Переход на ЭДО: с чего начать

- Положение об электронном документообороте: для чего оно нужно?

- Соглашение об электронном документообороте

- Социальный электронный документооборот

- Формат электронных документов

- ЭДО с контрагентами

- Электронная доверенность ИП

- Электронная трудовая книжка

- Электронный документооборот в медицинской сфере

- Электронный документооборот в органах государственной власти

- Электронный документооборот в суде

- Электронный заказ-наряд

- Этапы внедрения электронного документооборота в организации

Внесение изменений в ИП

- Заявление по форме P24001

- Как внести изменения в патент

- Как изменить ОКВЭД для ИП

- Как ИП сменить систему налогообложения

- Как переоформить ИП

- Как попасть в реестр МСП

- Как сменить ОКВЭД ИП в личном кабинете налогоплательщика

- Письмо о смене реквизитов ИП

- Регистрация ИП через МФЦ

- Что делать ИП при смене регистрации

- Что делать ИП при смене фамилии

Внесение изменений в ООО

- Внесение изменений в ОКВЭД ООО

- Запрет на внесение изменений в ЕГРЮЛ

- Заявление на изменение кода ОКВЭД

- Изменить название ООО

- Исправление ошибки в ЕГРЮЛ

- Как внести изменения в устав ООО

- Как проверить внесение изменений в ЕГРЮЛ

- Порядок изменения юридического адреса ООО

- Порядок увеличения уставного капитала ООО

- Смена генерального директора ООО

- Смена директора: как внести изменения в ЕГРЮЛ

- Смена паспортных данных учредителя и директора ООО

- Смена фамилии директора ООО

- Сменить режим налогообложения ООО

Отчетность в ФНС

- Все про НДФЛ в 2022 году

- Декларация З-НДФЛ для ИП

- Декларация по НДС: как заполнять

- Единая упрощённая налоговая декларация

- Корректировка РСВ

- Корректирующий отчет по 6-НДФЛ

- Налог на прибыль: как подготовить и сдать отчёт

- Налоговая декларация

- НДФЛ

- Нулевая декларация по НДС

- Нулевой РСВ

- Отчёт 6-НДФЛ

- Расчет по страховым взносам: отчетность

- Сдача отчетность через портал ФНС

- Среднесписочный отчет в налоговую

- Уведомление по НДФЛ

- Федеральные стандарты бухгалтерского учёта

- Финансовая отчётность организации

- Форма 2 «Отчет о финансовых результатах»

- Форма 3 бухгалтерской отчетности

- Форма 4 бухгалтерской отчетности

- Что делать если налоговая не принимает отчетность

- Штрафы за нарушение правил представления отчёта 6-НДФЛ

- Штрафы за несвоевременную сдачу отчётности по НДС

- Штрафы за несдачу нулевой отчётности

Отчетность в СФР

- ЕФС-1 на совместителей

- ЕФС-1 не принимают в СФР

- ЕФС-1 при приёме на работу

- Как заполнить ЕФС-1 на ГПХ

- Как заполнить ЕФС-1 при увольнении работника

- Как подать отменяющий отчёт ЕФС-1

- Как сдать ЕФС-1 через 1С

- Квалификационная группа в ЕФС-1

- Код выполняемой функции в ЕФС-1

- Код ошибки «30» в отчете ЕФС-1

- Код ошибки «50» в ЕФС-1: как исправить

- Код территориального органа в ЕФС-1

- Коды должностей в ЕФС-1

- Корректировка ЕФС-1

- Нулевой отчёт ЕФС-1

- Образец заполнения формы ЕФС-1

- Отчет ЕФС-1

- Отчётность в СФР при смене фамилии

- Проактивные выплаты СФР

- СЗВ-ТД: как сдавать в 2023 г.

- Форма «Сведения о застрахованном лице»

Отчетность в Росстат

- Cтатистическая отчетность малых предприятий

- Кадровая отчётность

- Как отправить отчёт в Росстат через Госуслуги

- Какие отчёты сдают в Росстат

- Объяснительная в Росстат

- Отчет 1‑ИП

- Отчет в статистику для малых предприятий

- Отчёт П-4 в статистику

- Отчёт ПМ в Росстат

- Отчет по травматизму по форме 7

- Ошибки в отчётах Росстат и уточнённая отчётность в статистику

- Статистическая отчетность по Форме №1

- Форма 1-ПР

- Форма 1-Т

- Форма 11 (статистика)

- Форма П-2: структура и инструкция по заполнению

- Форма П-4 (НЗ)

- Форма П-5 (м): инструкция по заполнению

- Форма статистики П-3

- Формы статистической отчетности

- Штрафы за непредставление отчётности в статистику

Отчетность ООО

- Отчетность при ликвидации ООО

- Годовой отчёт ООО

- Какую отчётность сдавать при ликвидации ООО

- Личный кабинет ЮЛ

- Отчётность ООО на ОСНО

- Отчётность при ликвидации ООО в ПФР

- Отчёты ООО без сотрудников

- Первые отчеты после регистрации ООО

Отчетность ИП

- Должен ли ИП сдавать бухгалтерский баланс

- Какую отчётность сдавать ИП на УСН без работников

- Личный кабинет ИП

- Нулевая отчётность ИП

- Нулевая отчетность ИП на ОСНО

- Нулевая отчётность ИП на УСН

- Общая система налогообложения: отчётность для ИП

- Отчёт в статистику для ИП

- Отчётность для ИП на патенте

- Отчётность ИП на ОСНО

- Отчётность ИП на УСН

- Сдача отчетности ИП в ПФР

- Сдача отчётности ИП через личный кабинет налогоплательщика

- Сдача отчетности при закрытии ИП

- Штраф за несдачу отчётности ИП

Общие вопросы про отчетность

- Автоматизированная упрощённая система налогообложения

- Анализ бухгалтерского баланса предприятия

- Анализ форм бухгалтерской отчетности

- Бланки строгой отчетности

- Бухгалтерская и налоговая отчётность

- Бухгалтерская отчётность организации

- Бухгалтерский баланс

- Бухгалтерский баланс на УСН

- Выписка из бухгалтерского баланса

- Дебиторская задолженность и отражение НДС в бухгалтерском балансе

- Декларация по УСН

- Для чего нужно ПБУ 4/99

- Заявление на возврат переплаты с ЕНС

- Земельный и транспортный налоги

- Искажение бухгалтерской отчётности

- Кадровые отчеты

- Как выбирать оператора и сервис для сдачи отчетности

- Как заполнить бухгалтерский баланс

- Как отправить отчётность по почте

- Как отразить основные средства в бухгалтерском балансе

- Как проверить бухгалтерский баланс

- Как проверить отчётность перед сдачей

- Какую отчётность сдаёт НКО

- Какую отчетность сдает СНТ

- Камеральные проверки

- Квартальная отчётность в 2023 году

- Корректировка и уточнение бухгалтерской отчётности

- Кто и когда сдает форму 5

- Личный кабинет ФЛ

- Ломбард: сдача отчётности

- Налоговая и бухгалтерская отчетность ТСЖ

- НДС в отчёте о движении денежных средств

- Новый отчёт РСВ в 2023 году

- Нулевая отчётность на УСН

- Обзор приказа 66н о бухотчётности

- Отчёт о прослеживаемых товарах

- Отчётность акционерных обществ

- Отчетность в военкомат

- Отчетность в ГИР БО

- Отчётность в Лес ЕГАИС

- Отчётность ЕСХН

- Отчётность кредитных организаций

- Отчётность КФХ

- Отчётность МСФО

- Отчётность на УСН

- Отчётность обособленного подразделения

- Отчётность по заработной плате

- Отчётность при приёме сотрудника на работу

- Отчётность при увольнении сотрудника

- Отчётность ФТС

- Отчётность: что изменилось в 2022 году

- Отчёты для Росприроднадзора

- Переход на УСН

- Персонифицированная отчётность

- Подтверждение основного вида деятельности

- Пояснения и пояснительная записка к бухгалтерскому балансу

- Промежуточная бухгалтерская отчетность

- Сдача отчетности в Банк России

- Сдача отчётности в Росприроднадзор

- Сдача отчётности по доверенности

- СЗВ-ДСО

- Смена юридического адреса

- Собственный и уставной капитал в бухгалтерском балансе

- Справка СТД-Р: как и где её получить

- Срок хранения отчётности

- Структура бухгалтерского баланса

- Уведомление о ввозе прослеживаемых товаров

- Уведомление о перемещении прослеживаемых товаров

- Уведомление о переходе на УСН

- Уведомление об остатках товаров, подлежащих прослеживаемости

- Упрощенная бухгалтерская отчетность.

- Федеральные стандарты бухучёта

- Форма 1-ИП (автогруз)

- Формы отчётности

- ФСБУ 25/2018

- ФСБУ 26/2020

- ФСБУ 27/2021

- ФСБУ 5/2019 «Запасы»

- ФСБУ 6/2020

- Чистые активы в бухгалтерском балансе

- Что изменится в отчётности с 2023 года

- Что такое счёт-фактура

- Что такое ТКС

- Штрафы за несдачу отчётности

- Штрафы за несдачу отчётности УСН

- Штрафы за расчёт по страховым взносам

- Электронная отчётность в Лес ЕГАИС

Общие вопросы

- Выписка ЕГРН

- Выписка ЕГРЮЛ

- Заявление на получение ЭЦП

- Как выглядит электронная подпись

- Как зарегистрироваться в ЕИС

- Как работает электронная подпись

- Как сделать ЭЦП для торгов

- Корневой сертификат ЭЦП

- Продление сертификата

- Сертификат ключа ЭП

- Создание заявления на получение электронной подписи

- Срок действия сертификата

- Структура эцп: из чего состоит электронная подпись

- Что делать, если ЭЦП украли

- Что такое сертификат ЭЦП

- Что такое ЭЦП

- Штамп времени в электронной подписи

- Электронная подпись для ЕГАИС

- ЭЦП носитель: Токен

Ошибки ЭЦП

- Замена электронной подписи

- Ошибка «Нет полного доверия к сертификату подписи»

- Ошибка: отсутствует закрытый ключ

- Ошибка: у вас нет действующих сертификатов

- Ошибки Рутокен

Работа с криптопровайдером

- Как подписать документ с помощью КриптоПро Office Signature

- КриптоАРМ: проверка электронной подписи

- КриптоПро проверка ЭЦП

- Установка корневого и личного сертификатов в КриптоПро

Работа с ЭЦП

- PIN-коды ЭЦП Рутокенов

- Драйвер рутокен

- Инструкция по работе с ЭЦП для Росреестра

- Как восстановить доступ к сертификату

- Как использовать ЭЦП на Рутокен

- Как найти на компьютере сертификат ЭЦП

- Как настроить браузер для работы с ЭЦП

- Как настроить работу Рутокена для использования на Mac OS

- Как настроить Рутокен для ЕГАИС

- Как обновить ЭЦП на госзакупках

- Как подписать jpg электронной подписью

- Как подписать доверенность с помощью ЭЦП

- Как подписать договор электронной подписью

- Как подписать документ

- Как подписать документ libreoffice ЭЦП

- Как подписать документ xml электронной подписью

- Как подписать письмо в Outlook с помощью ЭЦП

- Как получить электронную подпись по новым правилам

- Как проверить электронную подпись

- Как проверить ЭЦП на Рутокен

- Как сделать электронную подпись для налоговой и работать с ней

- Как скопировать электронную подпись

- Как скопировать ЭЦП на компьютер

- Как скопировать ЭЦП с рутокена

- Как удалить ЭЦП с Рутокена

- Как установить Рутокен

- Программы для работы с ЭЦП

- Регистрация сертификата на порталах

- Установка серверного сертификата на zakupki.gov.ru

- Что делать, если налоговая не прнимает ЭЦП

В уведомлении по усн какую сумму указывать

Организации и предприниматели на УСН вне зависимости от выбранного объекта обложения с 2023 года должны подавать в налоговую инспекцию уведомления об исчисленных авансах (п. 9 ст. 58 НК РФ). В 2023 году сроки для уведомлений следующие:

- за 1-й квартал – не позднее 25 апреля (код отчетного периода 34/01)

- за полугодие – не позднее 25 июля (код отчетного периода 34/02)

- за 9 месяцев – не позднее 25 октября (код отчетного периода 34/03)

ФНС России напомнила, что без подачи уведомлений при наступлении срока уплаты авансов налоговая инспекция не сможет распределить денежные средства в бюджет, в связи с чем могут начислить пени.

Сумму аванса к уплате нужно указывать в уведомлении за каждый конкретный период, а не нарастающим итогом с начала года. К примеру, если за 1-й квартал аванс составил 1000 руб., а за полугодие 3000 руб., то в уведомлении за полугодие необходимо отразить сумму 2000 руб. Если авансовый платеж не меняется в течение года, разрешается оформить одно уведомление на несколько периодов. Уведомление подавать не требуется, если сумма к уплате отсутствует.

Если указанные суммы расходятся с декларацией за год, уточнять уведомления не требуется, так как при распределении платежей инспекторы будут ориентироваться именно на данные декларации.

Смотрите также

- Единый налоговый платеж

- ЕНП в программах 1С

- Изменения в программах 1С по ЕНП и ЕНС

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Уведомление об исчисленных суммах налогов с 2023 года

С 2023 года компании и ИП по общему правилу переводят налоги и взносы в ФНС единым налоговым платежом (ЕНП) на единый КБК. Чтобы ФНС распределила полученные суммы на КБК конкретных налогов и взносов, нужно вовремя подать декларацию (расчет) по налогу или специальное уведомление по ЕНП. В статье расскажем, как заполнить и представить уведомление об исчисленных суммах налогов и взносов.

Что вы узнаете

- Что такое уведомление по ЕНП

- Порядок подачи уведомления

- Форма и образец уведомления об исчисленных налогах

- Что делать, если допустили ошибку в уведомлении

- Частые вопросы

Что такое уведомление по ЕНП

Уведомление по ЕНП — неформальное название документа «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика». Это новая форма, которая понадобилась в связи с введением единого налогового счета (ЕНС). Содержит информацию о начисленных суммах налогов и взносов.

Кто подает уведомление

Уведомление об исчисленных суммах налогов и взносов с 2023 года подают компании и ИП, которые перечисляют налоги в бюджет единым налоговым платежом на единый КБК.

Если решили воспользоваться переходным периодом и платить налоги платежными поручениями на отдельные КБК, уведомления не подавайте. Суть переходного периода — временно освободить налогоплательщиков от заполнения и подачи уведомлений. О том, как заполнять платежки вместо уведомлений, мы уже писали в статье.

Зачем нужно уведомление

Новая форма — уведомление об исчисленных суммах налогов — понадобилась, чтобы ФНС могла распределить ЕНП по платежам в двух случаях.

- Платеж — авансовый, и срок отчетности наступает позже, чем срок уплаты. Например, авансы на УСН платятся в течение года, а декларация сдается только по завершении года.

- Отчетность по налогу не предусмотрена даже по итогам года. Например, давно отменили отчетность по имущественным налогам юрлиц. Исключение — платежи с фиксированной суммой. Размер таких налогов (взносов) ФНС знает и так, без отчетности и уведомлений. Например, взносы ИП за себя, оплата патента индивидуальным предпринимателем на ПСН, торговый сбор в Москве. По этим фиксированным платежам уведомления не подаются.

До 2023 года в таком документе, как уведомление об исчисленных суммах, не было надобности, потому что вы платили налоги на конкретные КБК. Теперь, с введением единого налогового счета и ЕНП, налоговая не видит из единой платежки, на какие налоги вы перевели деньги. На какие КБК отправлять полученные средства, налоговая понимает из вашей отчетности и уведомлений.

Уведомлением вы сообщаете инспекторам, какая сумма налога (взносов) получилась к начислению. Если к начислению — ноль, уведомление не подается.

Если к начислению получилась одна сумма, а вы решили перечислить больше, в уведомлении указывайте сумму начисления, не платежа. Излишне уплаченные средства образуют переплату на ЕНС.

Порядок подачи уведомления

Куда подавать

Подавайте уведомление по ЕНП в налоговую инспекцию по месту жительства ИП или по месту нахождения организации (отделения иностранной организации). Крупнейшие налогоплательщики уведомляют по месту учета в качестве крупнейшего налогоплательщика.

Способ подачи уведомления об исчисленных суммах налогов

Представить уведомление можно (абз. 2 п. 9 ст. 58 НК РФ):

- через свою бухгалтерскую программу с усиленной квалифицированной электронной подписью (УКЭП);

- через ЛК налогоплательщика на сайте ФНС, подписав УКЭП. ИП с 1 октября 2023 года могут использовать для отправки уведомления усиленную неквалифицированную электронную подпись (УНЭП). Такие изменения в Налоговый кодекс РФ вносит закон от 31.07.2023 № 389‑ФЗ. Сгенерировать УНЭП предприниматель может самостоятельно в ЛК ИП, без обращения в ФНС;

- на бумаге лично в налоговую или по почте заказным письмом. Этот способ подачи уведомления об исчисленных суммах налогов доступен, если по закону вы не обязаны сдавать отчетность в электронном виде.

В программе «СБИС Бухгалтерия» календарь бухгалтера напомнит рассчитать налоги, подать уведомление или декларацию (расчет), уплатить ЕНП. Сформировать уведомление можно автоматически прямо из мастера расчета налога.

Заполнение уведомления по ЕНП в программе «СБИС Бухгалтерия»

Попробуйте СБИС Бухгалтерию — 14 дней бесплатно

По каким налогам подавать уведомление по ЕНП

Уведомление об исчисленных суммах подают:

- предприниматели — по зарплатным налогам, авансовым платежам по УСН, ЕСХН и НДФЛ при ОСНО;

- юрлица — по зарплатным налогам, авансовым платежам по УСН и ЕСХН, имущественным налогам.

Чаще всего уведомления придется отправлять по зарплатным налогам: НДФЛ и страховым взносам за работников.

Срок подачи уведомления об исчисленных суммах налогов

Срок подачи уведомления по ЕНП — 25 число месяца, на который приходится срок уплаты соответствующего налога. В декабре по НДФЛ с выплат работникам — два срока подачи уведомления: за период с 23 ноября по 22 декабря — 25 декабря, за 23–31 декабря — последний рабочий день года (абз. 2 и 3 п. 9 ст. 58 и п. 7 ст. 6.1 НК РФ).

Если 25 число выпадает на выходной или праздник, срок подачи уведомления переносится на ближайший рабочий день. Например, уведомление по страховым взносам в ФНС за февраль 2023 можно подать не позднее 27 марта, так как установленный срок 25 марта в 2023 году — это выходной день (суббота).

С 1 октября 2023 можно подавать добровольные промежуточные уведомления по ЕНП на НДФЛ. Эта возможность временная — до конца 2023 года. В таком уведомлении отражайте налог, удержанный за период с 23 числа прошлого месяца по 8 число текущего месяца. Срок подачи — 12 число текущего месяца. Об этом — новая ч. 12.2 ст. 4 закона от 14.07.2022 № 263‑ФЗ (введена законом от 31.07.2023 № 389‑ФЗ).

График подачи обязательных уведомлений об исчисленных суммах налогов и взносов

По НДФЛ, который платите в качестве налогового агента за работников, уведомляйте инспекцию каждый месяц, несмотря на то что в течение года ежеквартально вы сдаете форму 6-НДФЛ. Дело в том, что отчет 6-НДФЛ сдается по итогам квартала. В него не попадают данные за месяц сдачи отчета. Например, в раздел 1 отчета за 1 квартал не попадут данные за отчетный период 23.03–22.04, а в разделе 2 будут данные только по 31 марта. Поэтому в апреле вы сдаете первоквартальный 6-НДФЛ и уведомление об исчисленных суммах НДФЛ за 23.03–22.04.

По страховым взносам за работников подавайте уведомление в тех месяцах, когда не сдаете расчет по страховым взносам (РСВ). В месяцах сдачи РСВ — это январь, апрель, июль и октябрь — налоговая из РСВ узнает о начисленных взносах за прошедший месяц. Поэтому параллельно с РСВ не нужно дублировать данные в уведомлении.

По имущественным налогам юрлица, если регион (муниципалитет) не предусмотрел уплату авансов в течение года, уведомление нужно подавать только по итогам года в срок до 25.02.

Форма и образец уведомления об исчисленных налогах

Уведомление об исчисленных суммах ЕНП представляется по форме из приказа ФНС от 02.11.2022 № ЕД‑7‑8/1047@. Бланк содержит титульный лист и раздел с данными.

Титульный лист

Нумерация страниц уведомления начинается с титульника.

В отличие от форм отчетности на титульном листе уведомления не нужно указывать наименование организации или ФИО предпринимателя-налогоплательщика. Отправителя налоговая идентифицирует по ИНН и КПП.

В поле «Представляется в налоговый орган (код)» указывается код инспекции по месту нахождения организации (месту нахождения отделения иностранной организации), либо по месту учета в качестве крупнейшего налогоплательщика, либо по месту жительства ИП.

Пример заполнения титульного листа в уведомлении по ЕНП

Раздел с данными

В основной части уведомления — четыре одинаковых блока (строки) из шести полей. На каждый налог заполняется свой блок. Если налогов больше, заполняется необходимое количество листов.

Например, компания на УСН в срок до 25 апреля может заполнить одно уведомление, в котором укажет: в первом блоке (строке) — данные по НДФЛ за период с 23 марта по 22 апреля, во втором блоке (строке) — данные по авансовому платежу за 1 квартал. Не будет ошибкой, если по НДФЛ бухгалтер заполнит свое уведомление, а по УСН — свое.

Если, например, платите агентский НДФЛ несколькими платежками, не нужно на каждый платеж оформлять свое уведомление. В срок до 25 числа создайте одно уведомление.

Если сумма авансов в течение года не меняется, например по транспортному налогу компании, в начале года можно подать одно уведомление сразу на все авансовые платежи. На аванс за каждый период (1 квартал, полугодие, 9 месяцев) нужно заполнить свой блок из шести реквизитов.

Расшифровка основных полей уведомления

По каждому налогу в уведомлении заполняется строка (блок) с шестью полями.

Пример заполнения данных в уведомлении по ЕНП

В уведомлении указываются:

- КПП из декларации (расчета) по налогам, взносам, по которым подается уведомление. Этот реквизит заполняют только организации. Индивидуальные предприниматели показатель КПП не заполняют. Это поле позволяет головной организации в одном уведомлении указывать информацию по всем обособленным подразделениям. На титульном листе уведомления указывается КПП головной компании. В разделе с данными — КПП обособленных подразделений.

- Код ОКТМО. Показатель берется из Общероссийского классификатора территорий муниципальных образований. Если он состоит из восьми знаков, вместо трех последних символов ставятся прочерки. Например: «12445698—».

- Код бюджетной классификации. По каждому налогу указывается КБК конкретного налога или взноса. Перечень кодов можно посмотреть на сайте ФНС. Указывать единый КБК в уведомлении неправильно. По страховым взносам за 2023 год, включая взносы по пониженному тарифу для малого и среднего бизнеса по ставке 15%, указывайте КБК взносов по единому тарифу 182 1 02 01000 01 1000 160. Если указать КБК страховых взносов по видам страхования, ФНС попросит уточнить уведомление.

- Сумма налога, авансовых платежей по налогу, сборов, страховых взносов. Указывается сумма исчисленного налога, авансового платежа по налогу, сбора, страховых взносов. Например, по УСН за первый квартал авансовый платеж составил 1 000 ₽, а за полугодие (1 квартал + 2 квартал) — 4 000 ₽. Значит, в уведомлении за 1 квартал нужно указать 1 000 ₽, а за 2 квартал — 3 000 ₽.

Например, авансовый платеж по УСН нарастающим итогом с начала года составил:

- за 1 квартал: 1000 ₽;

- полугодие — 4000 ₽;

- 9 месяцев — 3 500 ₽.

В уведомлении нужно указать такие значения:

- за 1 квартал: 1000 ₽;

- полугодие: 3000 ₽;

- 9 месяцев: -500 ₽.

ФНС разрешает подавать уведомления с отрицательными значениями (письмо от 10.07.2023 № СД‑4‑3/8716@). С 1 октября 2023 года соответствующая норма появится в Налоговом кодексе (п. 9 ст. 58 НК РФ в новой редакции).

- 21 — первый квартал;

- 31 — полугодие;

- 33 — девять месяцев;

- 34 — год.

По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца: 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала: 01, 02, 03, 04.

- Отчетный (календарный) год. Указывается год, за период которого исчислен налог, авансовый платеж по налогу, сбор, страховой взнос.

Таблица с кодами отчетных периодов для заполнения уведомления по ЕНП

Что делать, если допустили ошибку в уведомлении

Сформируйте новое уведомление, если допустили ошибку. Заполнение уведомления зависит от того, в чем ошиблись: в сумме или других данных.

| Вид ошибки | Порядок исправления |

|---|---|

| Указали неверную сумму | Повторите данные ошибочной строки (КПП, КБК, ОКТМО, период), а сумму впишите новую |

| Ошиблись в иных данных | Повторите данные ошибочной строки (КПП, КБК, ОКТМО, период), а в сумме укажите «0». Далее заполните новую строку и укажите в ней верные данные с нужной суммой |

Если в первичном уведомлении было заполнено несколько строк, но ошибку допустили в одной, исправляйте только одну эту строку. Целиком переписывать первичное уведомление не нужно.

Отправляйте корректировку, если еще не отправили декларацию (расчет) по налогу. Если отчетность сдали, исправленное уведомление будет излишне, ведь сданный отчет автоматически исправляет ранее представленные неверные уведомления. Об этом — письмо ФНС от 31.01.2023 № БС-3-11/1180@.

В СБИС можно проверить уведомление перед отправкой. Программа предупредит, если обнаружит нестыковки. Подстрахует и не даст отправить лишние уведомления: в СБИС при заполнении формы можно выбрать только те КБК, по которым необходимо подавать уведомление.

Автоматически рассчитать налог и заполнить уведомление по ЕНП в СБИС Бухгалтерии

По каким налогам уведомления не надо подавать?

- личные страховые взносы ИП за себя: фиксированные и дополнительные по ставке 1% с доходов cвыше 300 000 ₽ в год;

- оплата стоимости патента ИП (патентный налог на ПСН);

- фиксированные авансовые платежи по НДФЛ за патент иностранных работников;

- налог для самозанятых на профдоход (НПД);

- единый налог по АУСН;

- налог на добавленную стоимость (НДС);

- налог на прибыль организаций. Исключение — прибыль по дивидендам, выплаченные доходы иностранцам, доходы по госбумагам. В этих редких случаях уведомление понадобится;

- имущественные налоги ИП;

- торговый сбор (актуально для Москвы);

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых (НДПИ);

- страховые взносы за работников в СФР на социальное страхование от несчастных случаев на производстве и профзаболеваний (на травматизм).

Что будет, если не подать уведомление?

Если уведомление не подать, налоговая не будет знать, какую сумму списать с вашего ЕНС по сроку уплаты налога (аванса по УСН, НДФЛ, страховых взносов). То есть несвоевременное представление или непредставление уведомления не позволит распределить деньги в бюджет. Это приведет к начислению пеней. Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно. Также предусмотрен штраф по статье 126 НК РФ в размере 200 ₽, но пока эта норма не применяется. Инспекторы на местах ждут, когда налоговая выпустит разъяснения о том, как штрафовать за ошибки с уведомлениями по ЕНП. Скорее всего, штрафовать за уведомления начнут с 2024 года, когда закончится переходный 2023 год.