ЭДО с контрагентами: практические рекомендации по применению электронных документов в 2022 году

Электронный документооборот компаний с поставщиками и заказчиками расширяется из года в год. На государственном уровне утверждается всё больше новых цифровых форматов документов, в том числе первичных бухгалтерских. При этом и требований к их обороту становится больше. Рассказываем подробно, как в 2022 году принимать к учёту электронные документы и какие условия нужно соблюсти.

Ольга Колчушкина

28 Марта 2022

Подключиться

Чтобы подключиться к электронному документообороту, заполните заявку вручную или загрузите сертификат ЭП

Нововведения коснулись подписания электронных первичных документов при взаимодействии с контрагентами. Виды электронных подписей, используемых для подписания документов бухучёта, устанавливаются федеральными стандартами бухгалтерского учёта (пункт 4 части 3 статьи 21 Федерального закона от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте».

До 2022 года таких стандартов не было и компании могли применять любую подпись, кроме случаев, когда законодательством установлен какой-то конкретный вид подписи для определённых электронных документов. На практике часто стороны обменивались скан-копиями подписанных собственноручно документов. При таком документообороте на бумаге стоит собственноручная подпись, но при этом документ существует не в бумажном, а в электронном виде.

Однако по мнению Минфина России, для электронных документов компании могли использовать только такие виды ЭП, которые предусмотрены Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи» (письма Минфина от 14 сентября 2021 года № 03-02-11/74628, от 2 июня 2021 года № 07-01-09/42718, от 24 мая 2021 года № 03-03-06/1/39611, от 26 февраля 2021 года № 03-03-06/1/13409).

С 1 января 2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте», утверждённый приказом Минфина России от 16 апреля 2021 года № 62н.

В нём правила определения видов ЭП для электронных документов бухгалтерского учёта закреплены следующим образом (пункт 17 ФСБУ 27/2021, пункт 7 Информационного сообщения Минфина России от 10 июня 2021 № ИС-учёт-33):

- если требование об использовании конкретного вида ЭП предусмотрено правовыми актами, то нужно применять именно этот вид ЭП. Так, например, налоговое законодательство предъявляет требование по применению усиленной квалифицированной электронной подписи в отношении электронных счетов-фактур;

- во всех иных случаях виды ЭП устанавливаются компаниями самостоятельно или по соглашению с контрагентами из числа предусмотренных Законом № 63-ФЗ: простая электронная подпись, усиленная (неквалифицированная и квалифицированная) электронная подпись.

Ранее Минфин и ФНС России неоднократно отмечали, что электронные документы, подписанные простой электронной подписью или усиленной неквалифицированной электронной подписью, могут приниматься к учёту, но необходимо соблюсти требование о наличии юридически действительного соглашения, условия которого соответствуют требованиям Закона № 63-ФЗ (письма Минфина России от 30 ноября 2021 года № 03-03-06/1/96976, от 16 ноября 2021 года № 07-01-09/92204, от 5 августа 2021 года № 03-03-06/1/62767, от 22 января 2021 года № 03-03-06/1/3395, от 20 января 2021 года № 03-03-06/1/2770, от 11 января 2021 года № 03-03-06/1/42, от 4 декабря 2020 года № 03-03-06/1/106022, от 13 февраля 2020 года № 03-03-07/9888; письма ФНС России от 21 июня 2021 года № ЕА-3-26/4451@, от 20 февраля 2018 года № ЕД-4-15/3372).

Можно ли перейти на электронный документооборот, если с контрагентом не заключено соглашение об ЭДО?

— По общему правилу соглашение об обмене электронными документами между участниками электронного документооборота (ЭДО) требуется только в том случае, если документы подписываются не с помощью усиленной квалифицированной электронной подписи. При использовании усиленной квалифицированной электронной подписи заключение соглашения не требуется. Это следует из статьи 6 Закона № 63-ФЗ.

Таким образом, при подписании электронных документов простой и (или) неквалифицированной электронной подписью без соглашения об электронном взаимодействии с контрагентом не обойтись. В нём необходимо определить вид используемой подписи, порядок обмена документами и т.д.

В зависимости от вида ЭП в соглашении в обязательном порядке должны быть указаны (статьи 6 и 9 Закона № 63-ФЗ):

- для неквалифицированной электронной подписи — порядок её проверки;

- для простой электронной подписи — правила определения лица, подписывающего электронный документ, по его простой электронной подписи и обязанность лица, создающего и (или) использующего ключ простой электронной подписи, соблюдать его конфиденциальность.

Если эти условия в соглашении не предусмотреть, то подписанные электронные документы не будут иметь юридической силы, их невозможно будет принять к учёту или предъявить в суде.

Иные условия, которые целесообразно отразить в соглашении, можно найти в Методических рекомендациях по порядку обмена электронными документами между хозяйствующими субъектами или физическими лицами, утверждённых ФНС России 17 июня 2021 года. Документ носит рекомендательный характер.

Правила обмена документами, подписанными усиленной квалифицированной электронной подписью (УКЭП), гораздо проще. Обмениваться такими документами можно через оператора ЭДО или самостоятельно, например через электронную почту.

Заключение с контрагентом какого-либо отдельного соглашения или включение в основной договор формулировки про ЭДО при использовании УКЭП по Закону № 63-ФЗ не требуется.

Однако необходимо иметь в виду, что ФСБУ 27/2021 содержит правило в пункте 17, согласно которому виды ЭП первичных учётных документов, составляемых компанией совместно с другими участниками электронного взаимодействия, определяются соглашением между ними. Поскольку данные требования ФСБУ 27/2021 вступили в силу только с 1 января 2022 года, пока нет официальных разъяснений о том, должна ли организация в целях ведения налогового и бухгалтерского учёта при использовании УКЭП с контрагентом заключать с ним соглашение об электронном документообороте и прописывать указанный вид электронной подписи. В связи с этим до их появления целесообразно в самом договоре с контрагентом или отдельном соглашении все-таки предусматривать, что при подписании актов и других первичных учётных документов стороны применяют УКЭП.

Нужно ли удостоверять на бумаге полученные от контрагентов документы в электронном виде с соответствующей электронной подписью?

— Первичные учётные документы могут существовать в виде электронного документа, подписанного электронной подписью. Это следует из пункта 5 статьи 9 Закона № 402-ФЗ.

Если законодательством не установлено требование о составлении документов исключительно на бумажном носителе, то первичные документы могут быть составлены в электронном виде и храниться на машинных носителях информации. Если для их подписания были соблюдены все условия (выбран верный вид ЭП и при необходимости заключено соглашение об ЭДО), то такие электронные документы считаются действительными.

Таким образом, полученные от контрагента документы с электронной подписью для принятия к учёту дополнительно заверять на бумажном носителе не требуется.

Если во время хранения электронного документа истёк срок действия сертификата УКЭП, становится ли такой документ недействительным?

— Срок действия сертификата УКЭП ограничен во времени и, как правило, составляет 1 год. Однако документ, подписанный ЭП в период действия сертификата, после окончания срока его действия автоматически не теряет юридической силы. Такой документ остаётся надлежаще подписанным. Но может потребоваться подтверждение, что на момент подписания сертификат ЭП был действителен и ЭП была верна.

Можно ли бумажные документы сделать электронными, если заверить их электронной подписью?

— Например, допустимо ли отсканировать подписанные акты выполненных работ или товарные накладные и заверить их своей ЭП, чтобы не хранить бумажный архив.

По сути, такая операция считается изготовлением электронной копии бумажного документа. Такая копия не будет считаться оригиналом (подлинником документа), даже если её заверить ЭП. Поэтому избежать хранения бумажного архива оригиналов это не позволит. Более того, перевод документов бухучёта, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается (пункт 24 ФСБУ 27/2021).

По этой же причине невозможно принять к учёту документы, полученные при обмене сканами. Законом № 402-ФЗ не предусмотрено принятие к учёту электронных образов первичных учётных документов (письмо Минфина России от 8 декабря 2021 года № 03-03-07/99864, от 2 октября 2020 года № 03-03-06/1/86376). Но ФНС допускала, что в исключительных случаях возможно использование скан-образов первичных учётных документов для регистрации и накопления содержащихся в них данных в регистрах бухучёта (письмо ФНС России от 26 февраля 2021 года № СД-4-3/2476).

Как заверять бумажные копии электронного документа?

— При составлении документов бухучёта в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе (пункт 14 ФСБУ 27/2021).

Если требуется представить первичные учётные документы на бумаге другим лицам или государственным органам, то с электронного документа можно сделать бумажную копию (часть 6 статьи 9 Закона № 402-ФЗ).

Способов заверить бумажную копию электронного документа несколько:

- заверение копии документа организацией, от которой исходит соответствующий документ либо у которой хранится оригинал документа;

- заверение копии документа нотариусом.

Возможность заверить копию в учреждении или организации, которые подписали оригинал либо хранят его у себя, предусмотрена в пункте 1 Указа Президиума Верховного Совета СССР от 4 августа 1983 года № 9779-X «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан». Этот нормативный акт не отменён и продолжает действовать до настоящего времени. Несмотря на то что электронных документов во время принятия Указа ещё не существовало, из смысла этого Указа не следует, что его действие ограничивается только сферой бумажного документооборота. В части, не противоречащей правовым актам, изданным позднее, Указ допустимо применять и к электронным документам.

Порядок проставления заверительной надписи на копии указан в пункте 5.26 ГОСТ Р 7.0.97-2016. Отметка о заверении копии проставляется под реквизитом «подпись» и включает:

- слово «Верно»;

- наименование должности лица, заверившего копию;

- собственноручную подпись лица и расшифровку подписи (инициалы, фамилию);

- дату заверения копии (выписки из документа).

Если копия выдаётся для представления в другую организацию, отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле № . за . год») и заверяется печатью организации. Аналогичные правила предусмотрены в пункте 2 Указа.

Заверить любой документ можно также в нотариальном порядке. В случае если речь идёт об электронном документе, такая услуга называется удостоверением равнозначности документа. Согласно ст. 103.8, 103.9 Основ законодательства РФ о нотариате, нотариус удостоверяет равнозначность электронного документа документу на бумажном носителе или документа на бумажном носителе электронному документу. Однако есть одно условие — нотариус заверит бумажную копию с электронного документа только в том случае, если электронный документ подписан квалифицированной электронной подписью. Электронные документы, подписанные простой ЭП, например с использованием СМС-кода, перевести на бумагу и заверить нотариально не получится.

Как заверять цифровые копии электронного документа?

— Кроме бумажных копий электронного документа, могут быть и электронные копии электронного документа.

Порядок изготовления и заверения цифровых копий на сегодняшний день законодательством не урегулирован. Единых для всех участников правил нет, но в некоторых госорганах или архивах действуют ведомственные инструкции по этому вопросу.

Остальные организации вправе предусмотреть свой порядок в инструкции по делопроизводству, в котором закрепить исчерпывающий перечень способов заверения документов, выполненных в электронном виде, виды электронной подписи, которыми может быть заверена цифровая копия документа.

Но необходимо учитывать, что заверенную в таком порядке копию госорган или контрагент может не принять.

Пока не решённым остаётся и вопрос о подтверждении цифрового документа при его конвертировании из одного формата в другой. Например, документ изготовлен и подписан в PDF, а требуется перевести его в TIFF или иной формат.

В этой ситуации возможным выходом может стать нотариальное действие по удостоверению равнозначности электронного документа, изготовленного нотариусом в ином формате, электронному документу, представленному нотариусу (статья 103.9.1 Основ законодательства Российской Федерации о нотариате).

Нотариус может конвертировать предоставленный заявителем электронный документ из одного формата в другой и удостоверить их равнозначность. Изготовленный электронный документ в новом формате будет подписан квалифицированной электронной подписью нотариуса и приобретёт ту же юридическую силу, что и исходный электронный документ, представленный заявителем.

Такое нотариальное действие совершается только удалённо, без личного визита к нотариусу. Для этого необходимо подписать заявление УКЭП и направить его через личный кабинет на портале Федеральной нотариальной палаты.

Как долго нужно хранить электронные документы?

— В соответствии со статьёй 29 Закона № 402-ФЗ, минимальный срок хранения документов бухгалтерского учёта составляет пять лет.

Сроки хранения не зависят от того, в каком виде (бумажном или цифровом) существовал оригинал. Сроки зависят исключительно от вида самого документа. Их можно найти в Приказе Росархива от 20 декабря 2019 года № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения».

Как хранить первичку в электронном виде без распечатки её на бумажном носителе?

— В пункте 3 Информации Минфина России № ПЗ-13/2015 указано, что до утверждения федерального стандарта бухгалтерского учёта, устанавливающего требования к документам бухучёта и документообороту, для организации хранения документов бухгалтерского учёта, в том числе первичных учётных документов, регистров бухучёта, составленных в виде электронного документа, подписанного электронной подписью, применяются Положение о документах и документообороте в бухгалтерском учёте, утверждённое приказом Минфина СССР от 29 июля 1983 года № 105 (в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее), и Правила организации хранения, комплектования, учёта и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утверждённые приказом Минкультуры России от 31 марта 2015 года № 526.

Для хранения электронных документов в п. 2.30 Правил установлены следующие требования:

- электронные документы должны храниться минимум в двух экземплярах (основной и рабочий экземпляры должны находиться на разных физических устройствах);

- необходимы технические и программные средства для воспроизведения, копирования, перезаписи электронных документов, контроля их физического и технического состояния;

- должен быть обеспечен надёжный режим хранения электронных документов, который исключает их утрату, несанкционированную рассылку, уничтожение или искажение содержания.

С 2022 года действует ФСБУ 27/2021, который предусматривает, что документы бухгалтерского учёта должны храниться в том виде, в котором они были составлены: менять электронный формат на бумажный нельзя.

Новшеством является требование ФСБУ 27/2021 об обязательном хранении учётных документов и баз данных на территории РФ. Оно не исключает возможности параллельного хранения на серверах за рубежом. Требование о локализации в России баз данных бухгалтерского учёта пока не действует, оно вступит в силу с 2024 года.

Нужно ли соглашение для ЭДО с контрагентом?

Подписывать с контрагентом соглашение на ЭДО не обязательно. Его заменяет сам обмен электронными документами. Не иметь на руках бумажный закрывающий документ — нормально. Но есть исключения.

Электронный документ приравнен к бумажному

Документы в сервисе электронного документооборота подписывают квалифицированной электронной подписью — КЭП. С такой подписью акт, счёт или накладная имеет силу бумажного документа. Как будто его подписали шариковой ручкой. Электронный документ не надо дублировать на бумаге. Это следует из ст. 160 и 434 ГК РФ, а также из ч. 1 ст. 6 Закона от 06.04.2011 № 63-ФЗ.

КЭП считается действительной, пока её не оспорили в суде. Например, признали, что она украдена или её выдал удостоверяющий центр без аккредитации — ст. 11 Закона от 06.04.2011 № 63-ФЗ.

Заключать с контрагентом соглашение на ЭДО не обязательно. Обмен электронными документами = соглашение с контрагентом о переходе на ЭДО. Так считают суды в спорах о юридической силе электронных документов. Примеры — дело № А54-77/2019, № А40-29216/16, № А81-3583/2021.

Оптовик ИП Иванов привез в магазин ООО «Рассвет» партию шоколада на 200 000 ₽. Предприниматель составил накладную ТОРГ-12, подписал электронной подписью и отправил магазину через Контур.Диадок. В накладной указаны продавец и покупатель, наименование, количество и цена товара. Покупатель накладную получил и подписал электронной подписью директора ООО «Рассвет». Такая накладная равноценна бумажной. Она подтверждает, что ИП Иванов передал товар, и ООО «Рассвет» обязано заплатить 200 000 ₽. Электронную накладную Иванов покажет суду, если покупатель не заплатит в срок. А ещё накладную, как первичку, Иванов отдаст бухгалтеру для учёта и, в случае проверки, покажет налоговой.

Сам договор поставки с контрагентом ИП Иванов может тоже подписать через ЭДО. Если контрагент уже работает с его оператором, достаточно найти его в системе и пригласить к электронному обмену или принять входящее приглашение.

У контрагента может быть другой оператор ЭДО — тогда обмен с ним будет через роуминг. Но разные операторы и роуминг не отменяют силу электронных документов.

Есть исключение: соглашение на ЭДО нужно, если документ подписывают простой или неквалифицированной электронной подписью. Например, когда работают через программу, где накладную можно подписать прямо на смартфоне через смс.

Совсем другой случай — кадровый ЭДО, он же КЭДО. Там работодатель получает согласие работников, подробности — в статье про КЭДО.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Можно обговорить детали ЭДО

В договоре с контрагентом можно расписать порядок работы через ЭДО — для ясности. Например, чтобы точно понимать, каким оператором хотите пользоваться. Или как быть, если нет доступа к электронному обмену.

Давайте снова посмотрим на поставщика ИП Иванова из нашего примера. В его договор поставки с покупателями можно включить вот такой пункт:

Покупатель и поставщик договорились об обмене товарными накладными, спецификациями, заявками, счетами и любыми другими документами в рамках исполнения настоящего договора через систему ЭДО Контур.Диадок. Каждая сторона самостоятельно и за свой счёт подключается к оператору ЭДО. Бумажные документы дополнительно стороны не составляют.

Стороны обязаны информировать друг друга о невозможности обмена документами в электронном виде в случае технического сбоя внутренних систем. В этом случае в период сбоя стороны обмениваются документами на бумажном носителе с подписанием собственноручной подписью уполномоченного лица и заверенные печатью организации.

Это примеры условий. В своём договоре можно написать нужные условия именно для вашей ситуации.

Ваша обязанность — следить за сохранностью подписи

У пользователя ЭДО есть обязанность из ст. 10 Закона от 06.04.2011 № 63-ФЗ. Суть следующая.

Свою электронную подпись нельзя передавать другому человеку. Если подпись попала в чужие руки, нужно сообщить об этом в удостоверяющий центр и контрагенту в течение одного рабочего дня. Подписывать документы такой подписью не нужно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Ошибки в ЭДО

Ошибки в ЭДО — это ошибки, которые возникают в системе при обмене электронными документами между контрагентами. Рассмотрим, какие возможны ошибки при работе в веб-интерфейсе Диадока и модуле для 1С и как их исправить.

В этой статье:

- Разновидности ошибок в ЭДО

- Ошибки при работе в интеграционных решениях — модуле для 1С

- Ошибки при работе в веб-интерфейсе

- Ошибки в электронных документах

- Как исправить ошибки в ЭДО

- Вопрос-ответ

Попробуйте ЭДО через Диадок

Сделайте обмен документами проще и быстрее

Разновидности ошибок в ЭДО

Ошибки в ЭДО происходят на разных этапах работы с сервисом и документами. Например, пользователь не может войти в систему, отправить электронный документ, подписать или получить его. На каждый случай существует отдельная инструкция по решению проблемы.

Ошибки в системе электронного документооборота можно разделить на:

- Ошибки при работе в интеграционных решениях — рассмотрим на примере работы в модуле для 1С.

- Ошибки при работе в веб-интерфейсе.

У каждого решения системы Диадок свои особенности и возможные ошибки в процессе работы пользователей. В большинстве случаев они не критичны и исправляются с помощью короткой инструкции. Главное — правильно определить проблему.

Ошибки при работе в интеграционных решениях — модуле для 1С

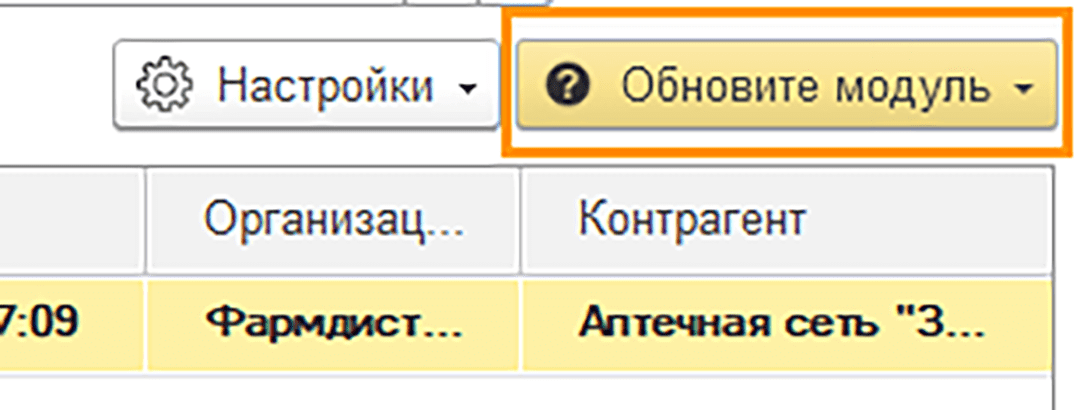

При возникновении любых ошибок в модуле первое, что стоит сделать, — проверить, установлена ли у вас актуальная версия. Если ваша версия модуля устарела и в программе доступно обновление, установите его. Часто это помогает быстро вернуться к исправной работе.

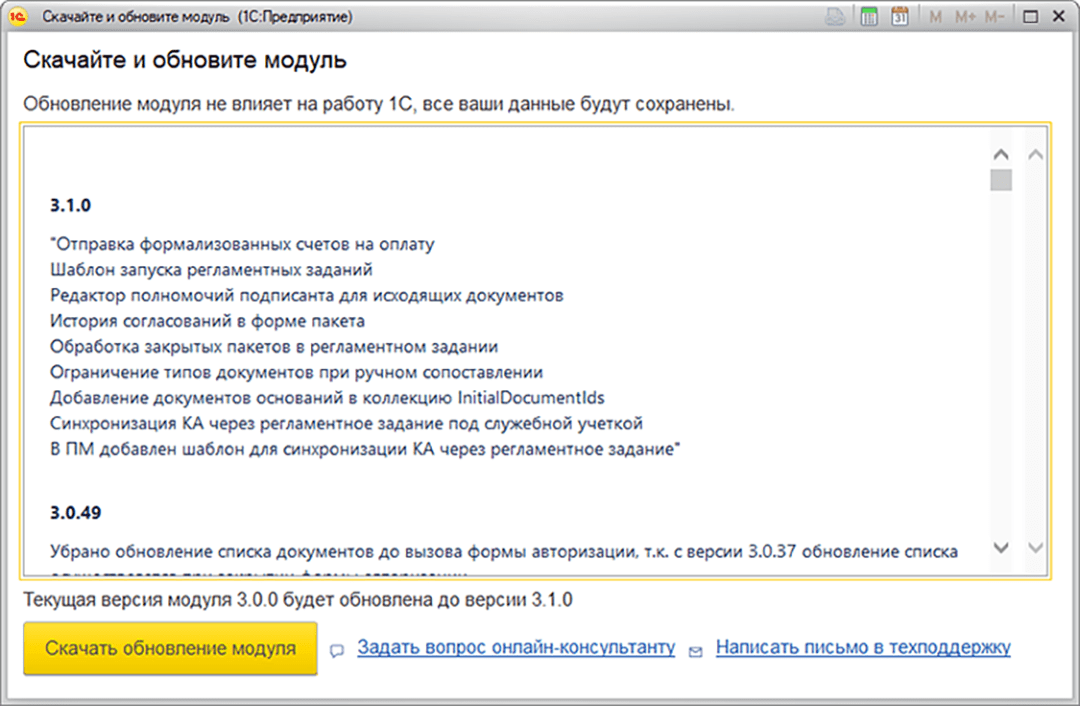

Чтобы обновить модуль Диадока, выполните следующее:

1. Нажмите на кнопку «Обновите модуль».

2. В открывшемся окне нажмите «Скачать обновление модуля».

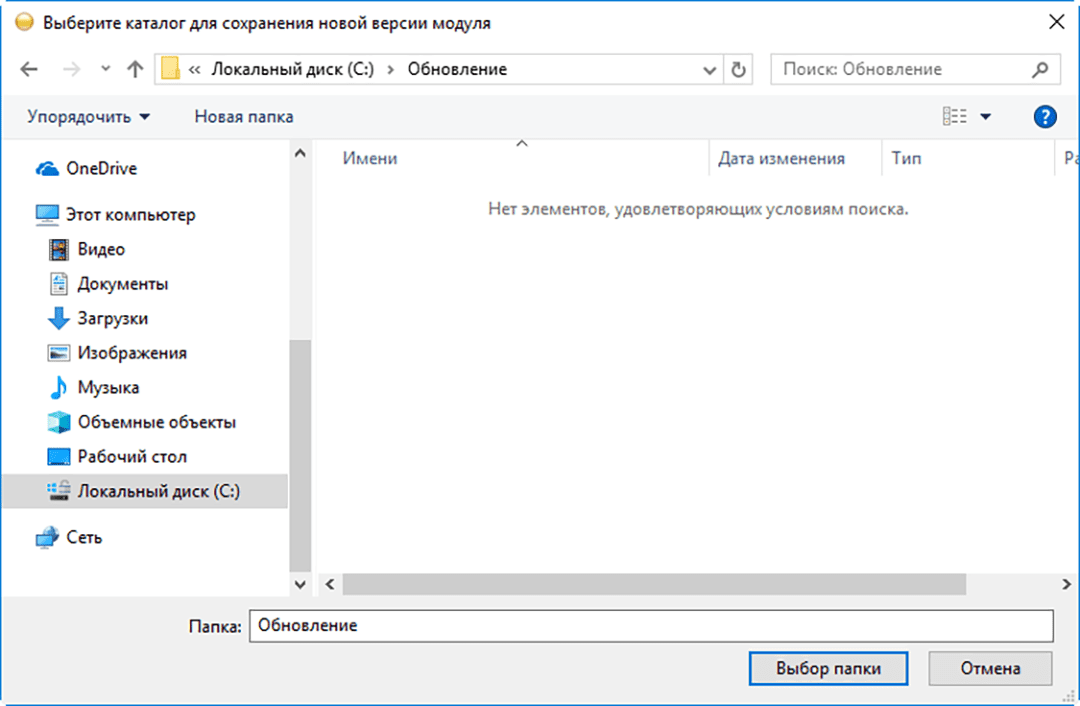

3. Укажите папку, в которую будет сохранен модуль, и нажмите «Выбор папки».

4. Откройте скачанный модуль через пункт меню «Файл» → «Открыть» или добавьте в список дополнительных внешних обработок.

Если обновление модуля не решило проблему, необходимо выяснить суть ошибки, чтобы исправить ее. При работе в модуле для 1С ошибки могут возникнуть при отправке и получении документов. Рассмотрим подробнее виды ошибок, их причины, инструкции по устранению.

Попробуйте модуль для 1С от Диадока и работайте с документами в знакомом интерфейсе

Ошибки при отправке

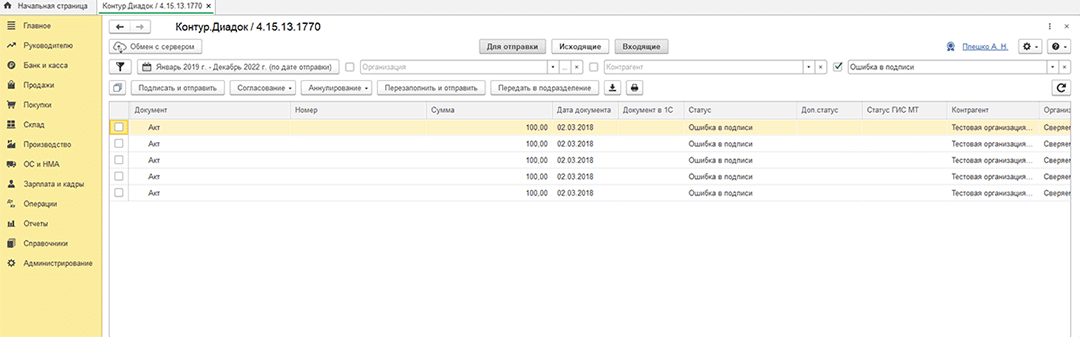

Если вы работали с отправкой документов, но в модуле произошла ошибка, посмотрите ее в статусе документа. Проверьте, какая проблема возникла в вашем случае.

Статусы с ошибками:

- «Ошибка в подписи». Электронная подпись не прошла проверку на соответствие требованиям законодательства. Причину ошибки можно найти на странице просмотра документа: нажмите на Ф. И. О. подписанта, откроется окно «Электронная подпись». Причина ошибки выделена красным цветом. Для ее исправления и корректного подписания документов обратитесь в службу поддержки на почту diadoc@kontur.ru.

- «Ошибка доставки». Возникает при сбое во взаимодействии операторов в роуминге. Чтобы узнать причину ошибки, на странице просмотра документа нажмите на ссылку «Подробнее». Когда определите ошибку, обратитесь в службу поддержки на почту diadoc@kontur.ru для ее решения.

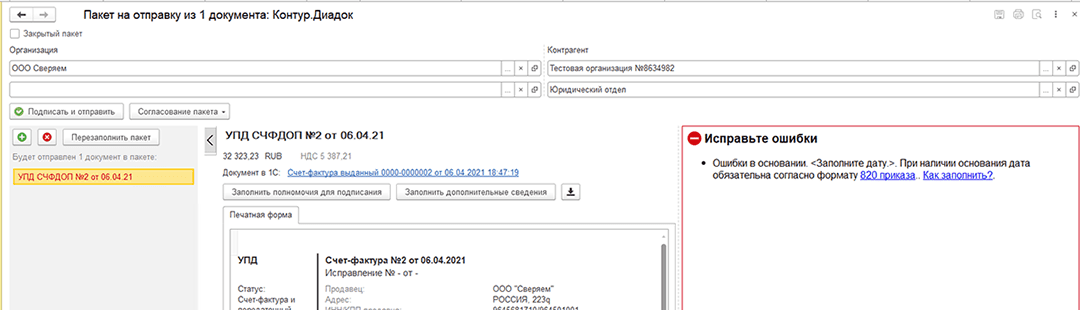

Ошибка заполнения даты. Дата — обязательное поле, при его пропуске возникает ошибка. Она может возникнуть во всех документах, которые формируются по требованиям приказа ФНС № 820. К ним относятся УПД, накладные, акты, счета-фактуры. Для внесения даты нажмите на ссылку «Заполните дату и номер». Откроется окно документа-основания в 1С, куда нужно внести данные.

Ошибка отображения документа. Если при отправке документа пользователь не видит его в списке, есть несколько возможных причин:

- Документ уже отправлялся. Если вы отправляли этот документ ранее, в системе появится ошибка. При необходимости вы можете сделать это повторно, следуя инструкции.

- Не настроен обмен документами с контрагентом. Документ может не отправиться, если контрагент не добавлен в Диадоке или не выполнено сопоставление в программе 1С. Исправить это поможет инструкция.

- Реквизиты документа не соответствуют условиям фильтра. Проверьте параметры отбора, возможно, отображается не весь список документов. Убедитесь, что у вас нет фильтра по организации, контрагенту, дате, виду пакета документов.

- Не настроена отправка непроведенных документов. В этом случае нужно подключить необходимый параметр в модуле для 1С. Сделать это можно в пару кликов с помощью инструкции.

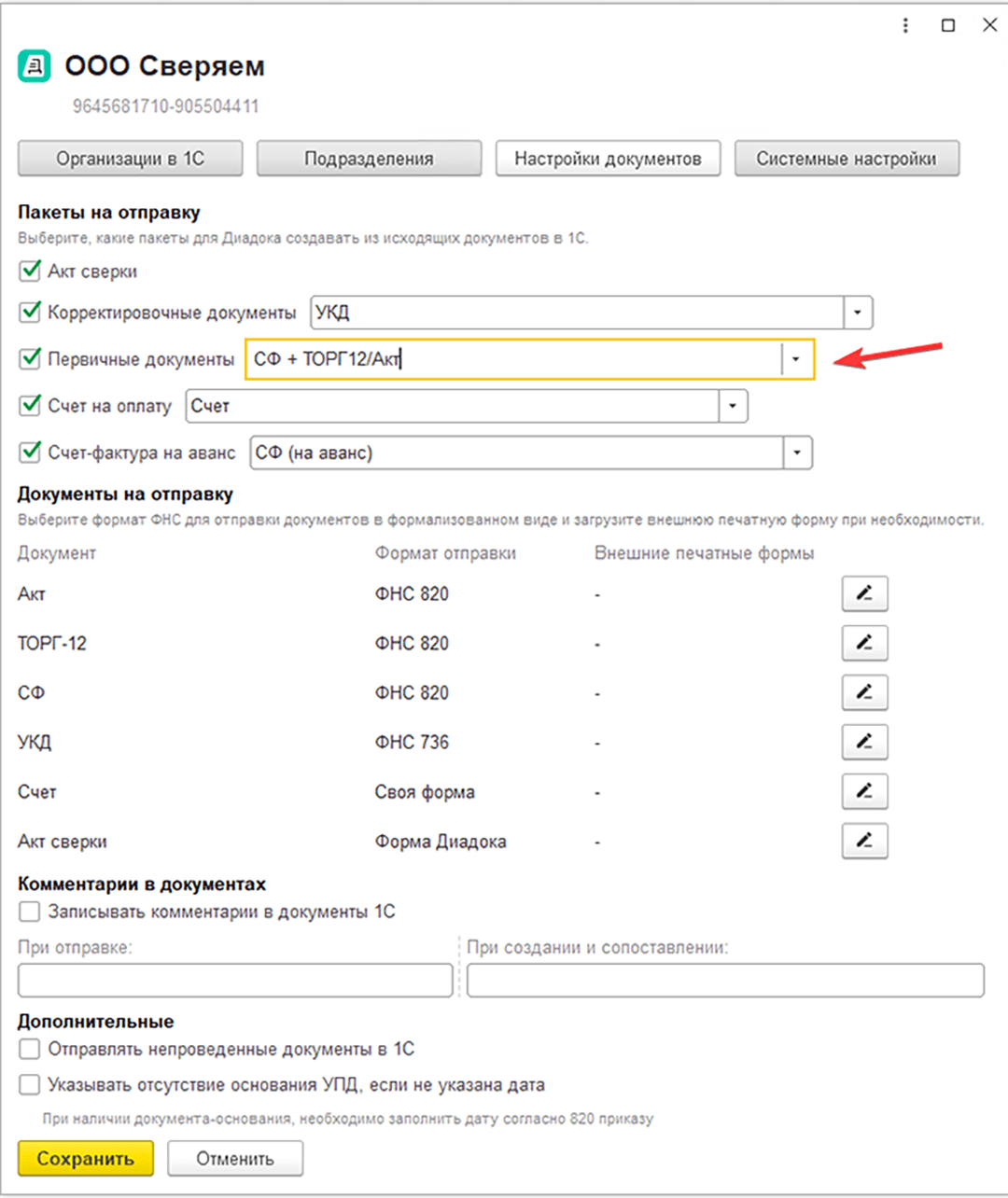

- Не настроены параметры отправки документов. Нужный документ может не отобразиться в списке, если неверно выбраны настройки пакетов. Например, вы хотите отправить УПД, а в настройках указан пакет «СЧФ + ТОРГ12/Акт». Исправить это можно, отметив в настройках нужные пакеты документов. В этом вам поможет инструкция.

- Тип документа не поддерживается модулем. Модуль позволяет отправлять и получать сформированные в 1С ТОРГ-12 и акт выполненных работ, счет-фактуру, корректировочный счет-фактуру, счет на оплату, универсальный передаточный документ. Если созданный в 1С документ не соответствует одному из перечисленных типов, в разделе «Отправка документов» он не появится.

Ошибки при получении

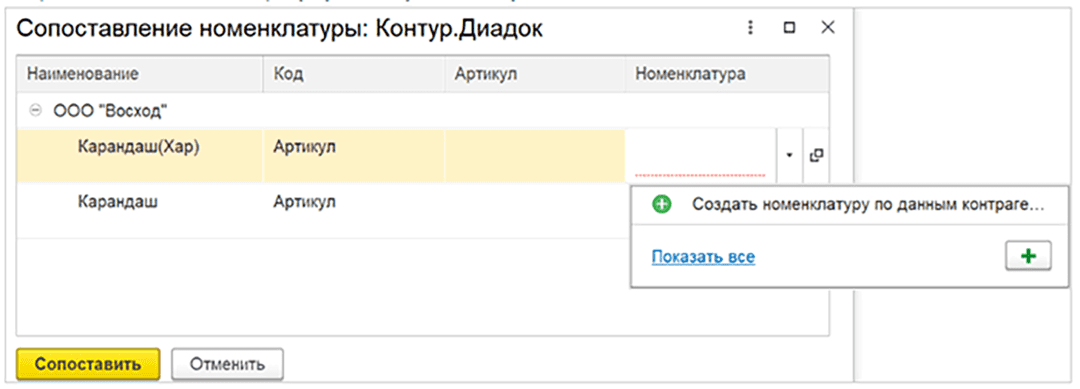

Ошибка, при которой создается документ 1С с неверными данными. Например, некорректно заполняется наименование товара. Чтобы избежать этого, необходимо проверять сопоставление товаров при создании документа 1С. Как создать документ в 1С на основании входящего электронного документа, описали в инструкции.

Начните отправлять онлайн юридически значимые документы через Диадок

Ошибки при работе в веб-интерфейсе

При работе пользователя в веб-интерфейсе Диадока могут возникать ошибки при входе в сервис. Для их устранения может понадобиться настроить новое рабочее место или получить доступ. В случае трудностей при подписании документов понадобится выяснить причину. Ниже рассмотрим типовые ошибки.

Ошибки при входе

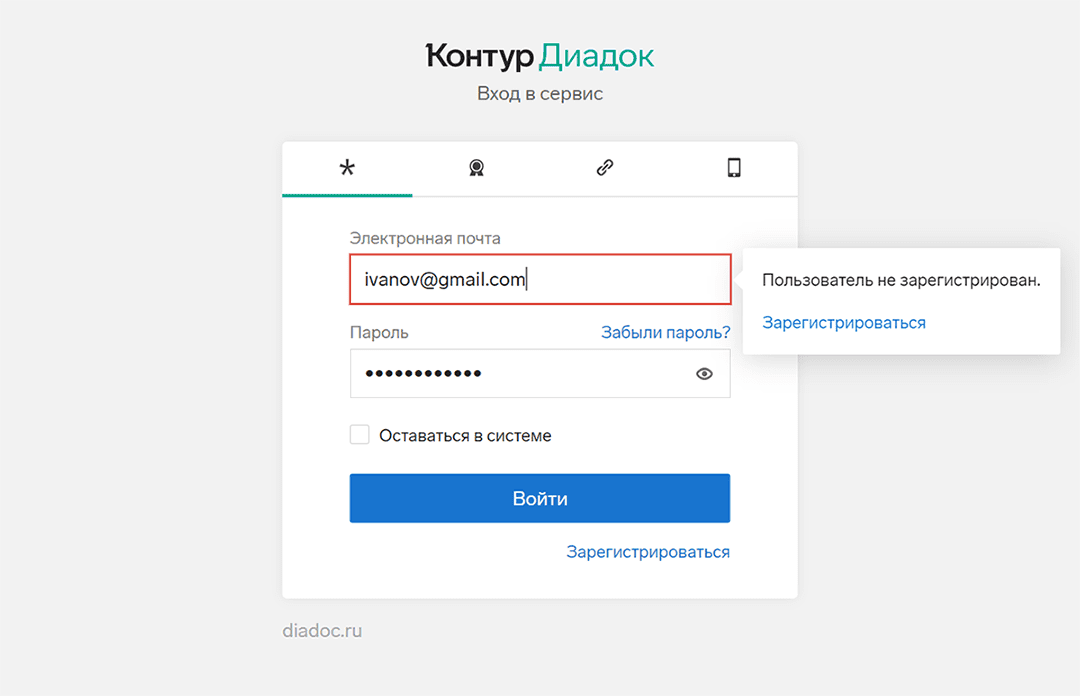

Ошибка при входе по логину. Возникает, когда при попытке входа пользователь некорректно указывает логин или пароль. В этом случае стоит проверить правильность введенных данных. Если пароль утрачен, его можно восстановить по кнопке «Забыли пароль».

Ошибки при входе по сертификату электронной подписи. Бывают разных видов:

- «Настройте компьютер». Может возникать при работе на новом рабочем месте. Пройдите диагностику по адресу https://help.kontur.ru/diadoc. После ее завершения нажмите на кнопку «Выполнить рекомендуемые действия», поставьте галочку «Выбрать все» и начните «Установку и настройку».

- «Отправлен запрос на доступ» или «Доступ в ящик запрещен». Пользователь с действующим логином или сертификатом уже авторизован в ящике организации, но нужно получить доступ. Войти в аккаунт можно оперативно через администратора. Свяжитесь с сотрудником, Ф. И. О. которого указано в сообщении об ошибке, и запросите у него доступ к ящику. Администратору потребуется авторизоваться в личном кабинете, перейти в раздел «Настройки» — «Сотрудники» и принять запрос на доступ.

Ошибки при подписании

Ошибки в веб-интерфейсе могут возникать при подписании как исходящих, так и входящих документов. Рассмотрим самые популярные из них:

- Ошибка адреса в ящике организации. Если он заполнен как иностранный, необходимо исправить его на формат российского, обязательно указав код региона, в котором работает организация. Для этого перейдите в «Настройки» — «Реквизиты организации» — «Юридический адрес».

- Ошибка в основании полномочий. Проверьте, как заполнены основания полномочий в настройках сотрудника, — количество символов не должно превышать 120. Сократите текст, если он выходит за лимит.

- Ошибка при отправке через промежуточного получателя. На текущий момент отправка документов через промежуточного получателя — это дополнительная функциональность. Она доступна для пользователей Диадока при обмене документами внутри системы. Такая отправка не работает в роуминге, так как в нем возможна передача только одной подписи к документу. Решить проблему можно при переходе всех участников к совместной работе в Диадоке.

- Ошибка при аннулировании. В причине аннулирования указан пробел, что считается ошибкой. Пропишите причину аннулирования и повторите попытку.

Переводите документооборот в электронный вид вместе с Диадоком

Ошибки в электронных документах

Помимо ошибок, которые возникают при работе пользователей в системе, существуют ошибки в электронных документах. Важно всегда отправлять документы в ФНС в корректном формате и правильно вносить в них исправления, если вы заметили неточности или опечатки.

Неверный формат документов для ФНС

Передавать некоторые документы в налоговую можно только в утвержденном формате XML. Если компания допустит ошибку и вышлет документ в формате PDF, DOC или JPG, налоговая не примет такой документ и расценит это как его отсутствие. Штрафные санкции в таком случае варьируются от денежных штрафов до блокировки счетов. ФНС утвердила обязательный XML-формат для следующих электронных документов:

- счет-фактура и универсальный передаточный документ (УПД) по приказу № 820,

- счет-фактура и универсальный корректировочный документ (УКД) по приказу № 736.

Рекомендательный характер по передаче документов в формате XML действует для:

- акт о расхождении по форме ТОРГ-2,

- товарная накладная по форме ТОРГ-12,

- акт выполненных работ/оказанных услуг,

- транспортная накладная,

- сопроводительная ведомость,

- заказ-наряд.

Такие документы не обязательно передавать в формате XML. Это может быть также JPG, PDF, DOC и прочие, что не будет считаться ошибкой.

Корректировка и исправление электронных документов

Что делать, если ошибка допущена в самом документе? Сначала определите, насколько она критична. Несущественные ошибки и опечатки, которые не мешают определить стороны операции и ее основные условия, можно не исправлять. Это регулирует Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если ошибку всё же необходимо исправить, это можно сделать, составив новый, исправленный документ. Оформите исправленный документ с тем же номером и датой, что и первоначальный. Обязательно укажите, что документ является исправленным, а также добавьте порядковый номер исправления и его дату.

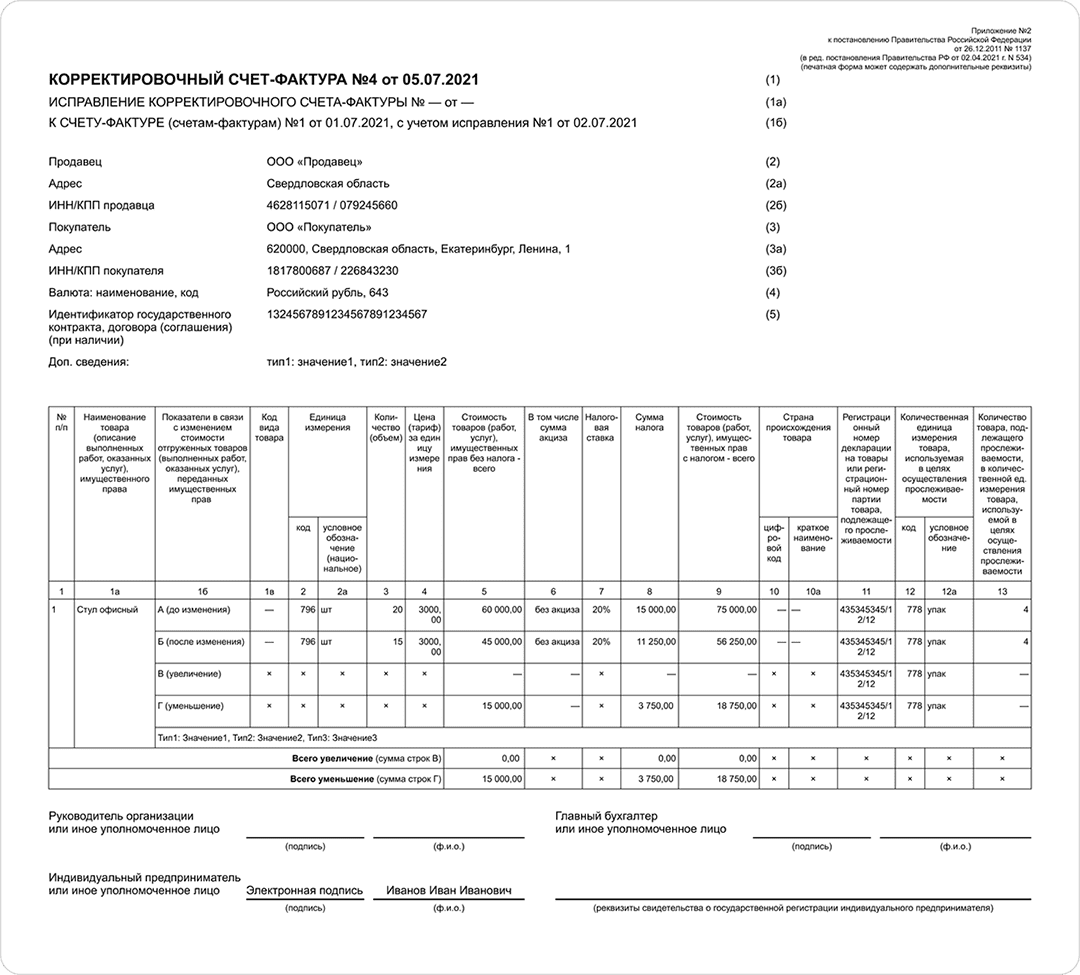

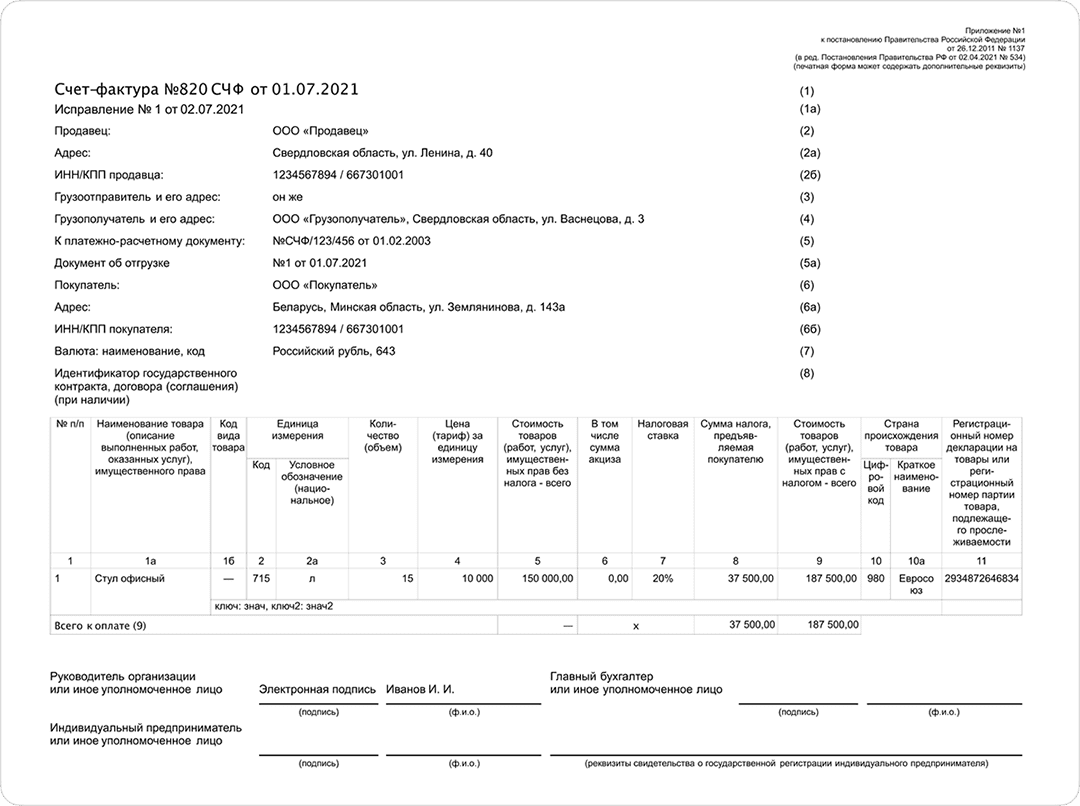

Отдельные правила заполнения действуют для счета-фактуры и УПД. Они регламентируются постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». При появлении изменений в стоимости уже выполненных работ, оказанных услуг или отгруженных товаров для их исправления используют корректировочные счета-фактуры и УКД.

Корректировочный счет-фактура

Такой счет-фактуру можно оформить при наличии документа, подтверждающего согласие покупателя с новыми условиями. Оформить корректировочный счет-фактуру можно в течение пяти дней с момента заключения.

Если обнаружена именно ошибка, опечатка, — например, пропущена буква, то формируется исправленный счет-фактура. Такой документ не требует никаких дополнительных соглашений.

Исправленный счет-фактура

Как исправить ошибки в ЭДО

Многие ошибки, возникающие в процессе работы с системой Диадок, можно оперативно исправить самостоятельно. Если в статье вы не нашли инструкции по решению своей проблемы, обратитесь в техподдержку Диадока. Специалисты круглосуточно на связи по нескольким каналам:

- в Центре поддержки в самом сервисе,

- в чате на сайте сервиса, в ватсапе или телеграме,

- на заказе звонка через специальную форму на сайте,

- по электронной почте diadoc@skbkontur.ru.

Если при работе с электронными документами в сервисах ЭДО возникают ошибки, их можно легко решить. Достаточно следовать инструкциям и подсказкам в системе. Исправление ошибок занимает несколько минут, а ведение электронного документооборота экономит компаниям время, деньги и ресурсы сотрудников.

Подключайтесь к Диадоку и оцените удобство работы с электронными документами

Вопрос-ответ

Как исправить ошибку в акте выполненных работ?

Если ошибка не относится к стоимости, составу проведенных работ, не мешает идентифицировать стороны сделки, то ее можно не исправлять. В бумажном акте выполненных работ допускается зачеркнуть одной чертой неверный текст, сверху написать правильное значение. Также нужно будет написать «Исправлено», поставить подписи и ФИО ответственных, указать дату исправления. Акт относится к первичным документам, в них исправления допускаются согласно п. 7 ст. 9 402-ФЗ.

В веб-интерфейсе сервиса ЭДО Контур.Диадок рекомендуем запросить аннулирование документа, если вы получили акт от контрагента и заметили существенную ошибку в нем. Аннулировать можно также исходящий акт, когда контрагент его подпишет. После этого следует обменяться новым актом без ошибок.

Как исправить ошибку в документе?

В первую очередь оцените масштабы. Если это опечатка или ошибка, которая не мешает определить основные условия операции, ее можно не исправлять.

Если ошибку нужно исправить, составьте новый, исправленный документ. Его оформляют с тем же номером и датой, что и первоначальный. Необходимо указать, что документ исправленный, добавить порядковый номер исправления, подписи и дату.

В инструкциях описали, как отправить исправленный счет-фактуру и УПД в Диадоке.

Обратите внимание, что в некоторых случаях исправлений недостаточно — нужно составить корректировочные документы. Они потребуются, если товар отгружен, услуга оказана, но скорректировалась стоимость (произошли изменения в цене или объеме товаров/услуг), при этом обе стороны согласны с этим. Читайте в наших инструкциях, вак выставить корректировочный счет-фактуру и универсальный корректировочный документ.

Как исправить дату в документе?

Дату в документе нужно заполнять обязательно, при ее пропуске возникает ошибка. Чтобы вписать дату в электронный документ, нажмите на ссылку «Заполните дату и номер». Если на этом этапе внесли неверную дату и отправили документ, нужно создать новый, исправленный.

Как исправить опечатку в документе?

Если опечатка несущественна и не влияет на определение основных условий операции, ее можно не исправлять. Такие разъяснения дал Минфин, налогоплательщикам это пояснили в письме ФНС от 12 февраля 2015 № ГД-4-3/2104@.

Как проверить код ошибки?

Если клиент сервиса ЭДО столкнулся с ошибкой при работе с документами, вместо кода ошибки он получит уведомление, в котором будет информация о ее причинах или способах решения. Например, при входе в веб-сервис пользователь Диадока может увидеть ошибку «Доступ в ящик запрещен» или «Настройте компьютер». Самые распространенные ошибки при работе в веб-версии и модуле для 1С мы описали в этой статье.

Иногда пользователи все-таки сталкиваются с кодом ошибки 500 «На странице произошла ошибка» при работе в сервисе. В таком случае нужно обновить страницу (нажать F5 на клавиатуре) или попробовать другой браузер. Также вы можете почистить временные файлы (куки и кэш) в браузере. Если ошибка сохраняется, пройдите диагностику на сайте и выполните рекомендуемые действия.

Отказ покупателя подписывать электронные накладные: как поставщику подстраховаться?

В этой новости расскажем как действовать поставщику в случае, если покупатель отрицает факт принятия товара и отказывается от подписания товарных накладных в системе электронного документооборота.

Что говорится об этом в законе?

При получении товара покупатель так же, как и при подписании бумажных документов обязан подписывать товаросопроводительные документы в системе электронного документооборота (ЭДО).

Если покупатель отказывается от подписания товаросопроводительных документов, то поставщику потребуется доказать факт передачи товара покупателю. В этом случае так как факт передачи товара не подтвержден необходимыми документами, то такая поставка товара будет считаться недействительной. Статья 458 ГК РФ регламентирует момент передачи товара.

Чтобы в случае спора подтвердить факт поставки и гарантированно получить оплату за отгруженный товар поставщику нужны подписанный товарные накладные в бумажном или электронном виде.

Обратите внимание! Товарная накладная, не подписанная покупателем или подписанная неустановленными (неуполномоченными) лицами не является доказательством отгрузки (передачи) товара.

Юридическую силу имеют только документы, подписанные покупателем и поставщиком. Документы при этом могут быть оформлены как в электронном, так и в бумажном виде.

Подписанная товарная накладная со стороны поставщика означает его стремление к исполнению условий договора должным образом. Покупатель в момент подписания товарной накладной или универсального передаточного документа (УПД) принимает исполнение обязательства поставщика.

Подписанная обеими сторонами товаросопроводительная документация подтверждает согласие поставщика и покупателя с ее содержанием.

Как подстраховаться поставщику?

Что делать если в момент приема товара у покупателя нет компьютера чтобы подписать электронный документ? В этом случае поставщику необходимо заранее напечатать товарную накладную в бумажном виде, попросить покупателя подписать ее и хранить свой экземпляр до момента подписания электронной накладной в системе ЭДО. Таким образом, доказательством подтверждающим факт получения покупателем товара, будет являться бумажная товарная накладная, с подписью покупателя.

Для того, чтобы избежать некорректного учета даты получения товара, верно рассчитать неустойки и избежать разночтений в исполнении договора рекомендуется в договор или дополнительное соглашение к нему добавить условие о приоритете электронного документа над бумажным. В этом случае суд учтет приоритет электронного документа. Так или иначе бумажная накладная полностью не потеряет юридическую силу и суд будет рассматривает ее вместе с остальными доказательствами.

Что необходимо учесть, если товар доставляет транспортная компания?

В случае если товар покупателю передает третье лицо — транспортная компания, то покупателю потребуется время на проверку товара и только после этого он подпишет товарную накладную. В таком случае сроки приемки товара покупателем стороны оговаривают заранее.

Также в договоре необходимо прописать ответственность сторон за нарушение договора поставки. В частности, указать, как оформлять разногласия, если покупатель не принимает товар (отказывается от его принятия).

Как поставщику доказать правоту в суде?

Рассмотрим следующий пример: покупатель забрал товар и подписал электронную товарную накладную, но заявляет, что товар он не получал, не подписывал никаких документов и платить он не будет.

В таком случае поставщик может обратиться к оператору ЭДО. В ответ на запрос специалисты Контур.Диадока составят официальное письмо, подтверждающее факт получения и подписания покупателем электронного документа. Суд будет учитывает эти данные в своем решении.

При любом споре участников электронного документооборота оператор ЭДО может выступать в судебном процессе как третья сторона, которая может подтвердить совершенные действия с документом (отправка, получение и подписание).