Как закрыть авансы на 62 счете вручную

Дата публикации 23.08.2021

Использован релиз 3.0.98

В программе реализованы три варианта зачета авансов:

- «Автоматически» – суммы ранее выданных (полученных) авансов по договору будут зачтены документом поступления (реализации) на соответствующую сумму поступления (реализации). Это удобно, если организация ведет расчеты с контрагентом в целом по договору без привязки к конкретным счетам и документам поступления (реализации).

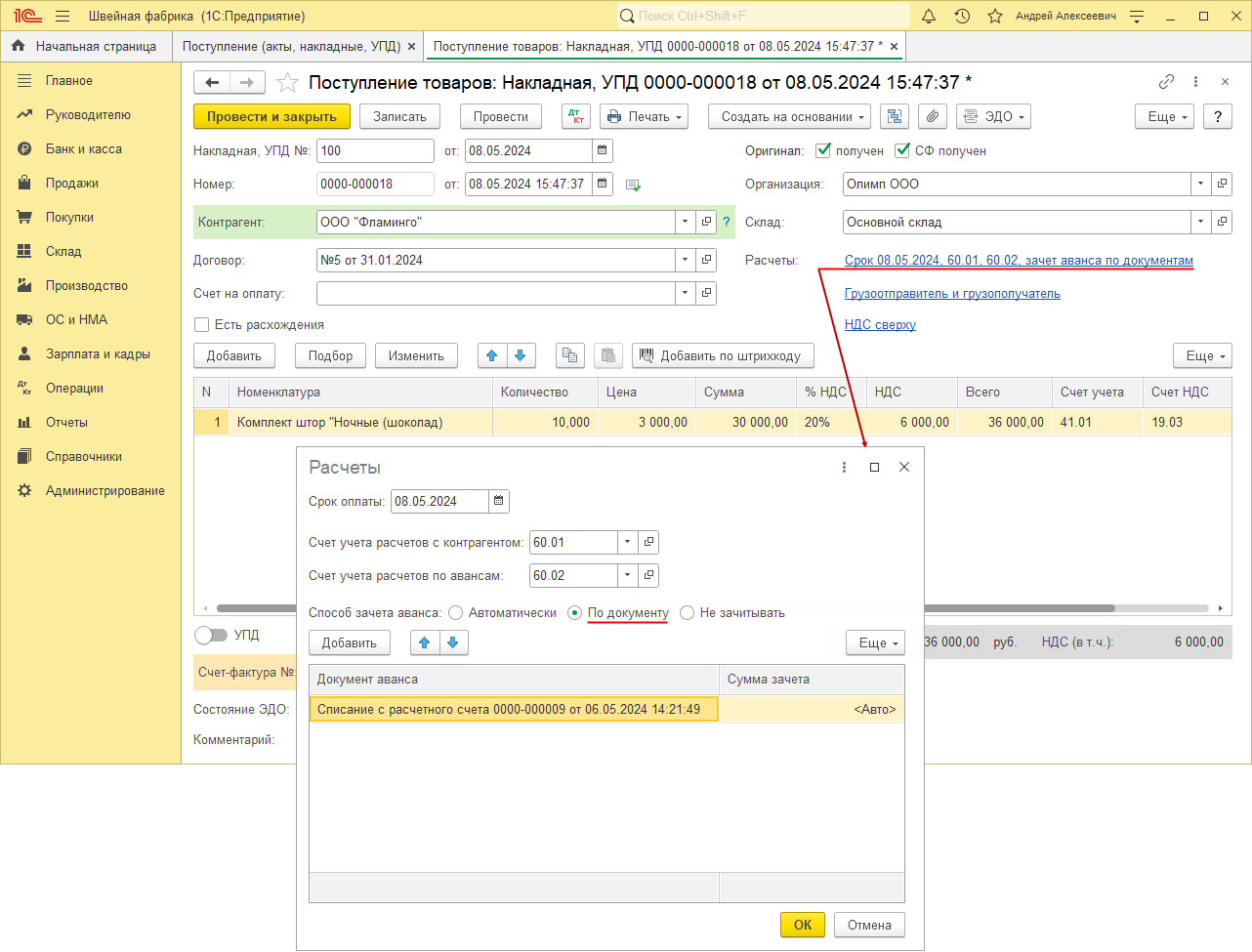

- «По документу» – в рамках договора каждая поставка (реализация) выполняется под определенный аванс, а оплата производится под определенную поставку (реализацию). Это необходимо, если организация ведет расчеты с контрагентом строго по конкретным документам поставки (реализации) (рис. 1).

- «Не зачитывать» – аванс не зачитывается, зачет такого аванса производится документом «Корректировка долга».

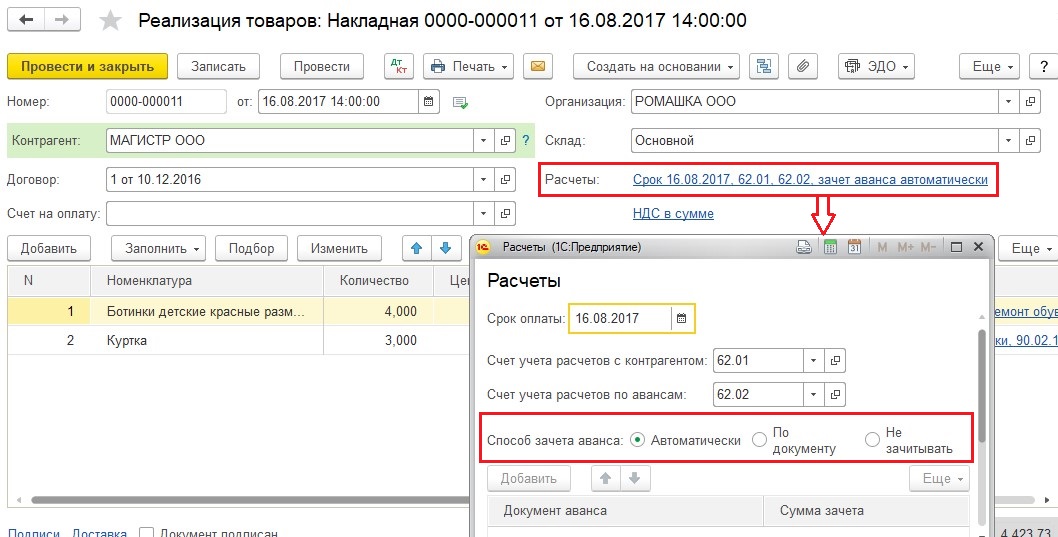

Рассмотрим выбор варианта зачета аванса «По документу» (рис. 1):

- Откройте документ (например, документ поступления «Поступление (акт, накладная, УПД)» (раздел: Покупки – Поступление (акты, накладные, УПД).

- Перейдите по ссылке «Расчеты».

- В форме «Расчеты»:

- установите переключатель «Способ зачета аванса» в положение «По документу».

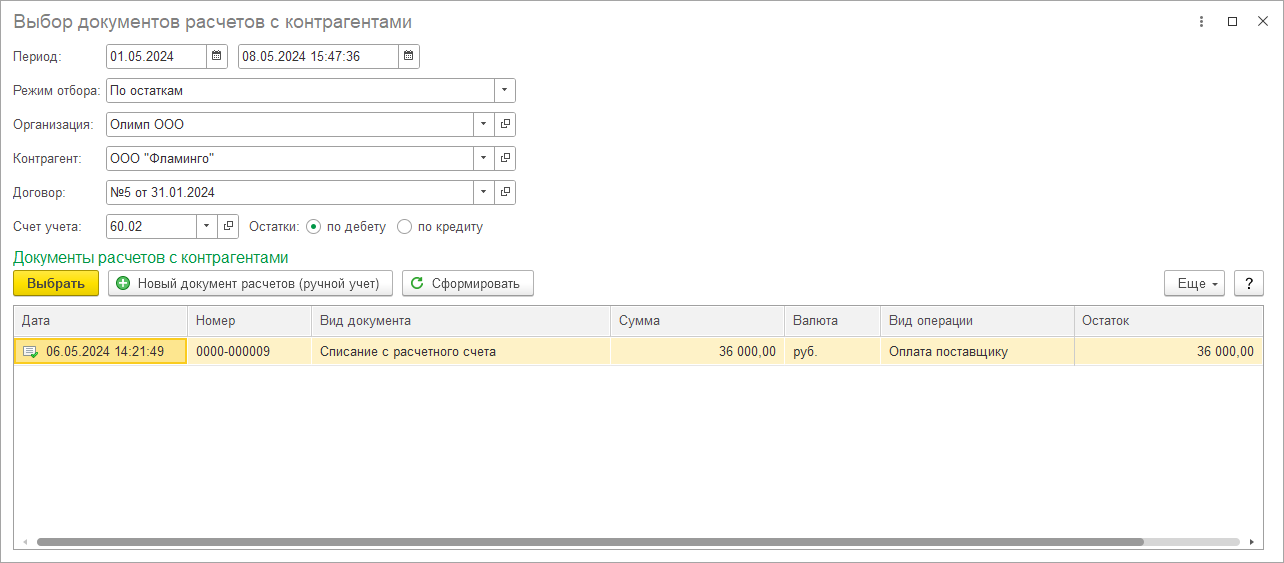

- по кнопке «Добавить» откройте форму «Выбор документов расчетов с контрагентами» (рис. 2), в поле «Режим отбора» выберите режим отбора документов расчетов с контрагентом:

- «По реквизитам» – будет сформирован список документов расчетов с отбором по реквизитам, указанным в шапке формы;

- «По оборотам» – будет сформирован список документов расчетов с отбором по реквизитам, указанным в шапке формы, и по оборотам счета расчетов, выбранном в поле «Счет учета»;

- «По остаткам» – будет сформирован список всех документов расчетов с отбором по реквизитам, указанным в шапке формы, и по остаткам счета расчетов, выбранном в поле «Счет учета»;

- кнопка «Сформировать» – табличная часть сформируется на основании указанных параметров;

- в табличной части формы выделите необходимый документ расчетов и нажмите кнопку «Выбрать».

- Документ аванса попадет в табличную часть формы «Расчеты».

- Кнопка «ОК» в форме «Расчеты».

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как закрыть авансы на 62 счете вручную

Дата публикации 25.10.2022

Использован релиз 3.0.122

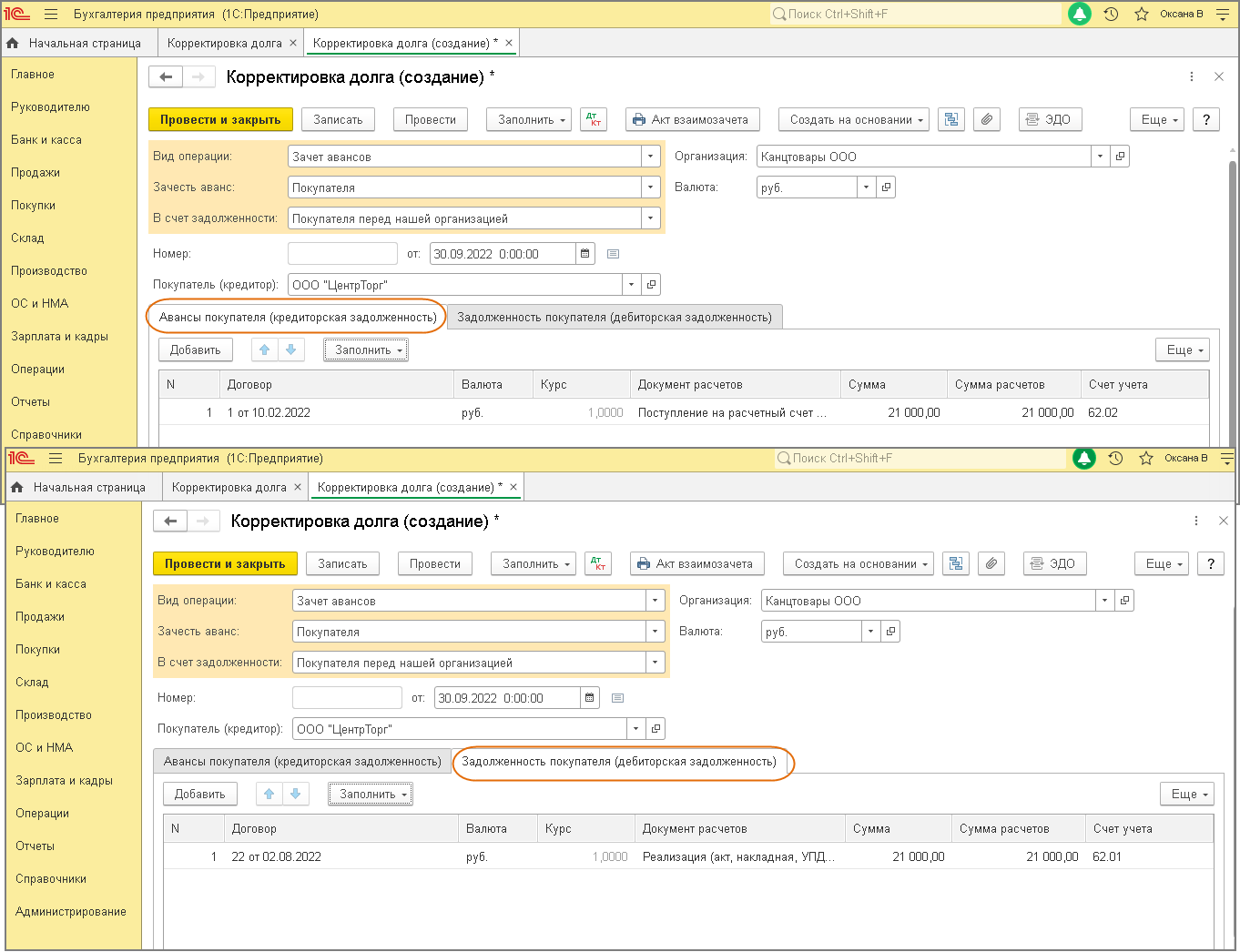

В программе «1С:Бухгалтерия 8» для корректировки расчетов с контрагентами предназначен документ «Корректировка долга»:

- Раздел: Продажи – Корректировка долга (или раздел: Покупки – Корректировка долга).

- Кнопка «Создать», в поле «Вид операции» выберите «Зачет авансов».

- В поле «Зачесть аванс» выберите один из вариантов: «Покупателя» – для зачета авансов, полученных от покупателя, или «Поставщику» – для зачета авансов, выданных поставщику.

- В поле «В счет задолженности» выберите одно из значений:

- «Покупателя перед нашей организаций» или «Третьего лица перед нашей организацией» – для зачета аванса покупателя;

- «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом» – для зачета аванса поставщику.

- В поле «Покупатель (кредитор)» (или «Поставщик (дебитор)») выберите контрагента, по которому проводится зачет аванса.

- Если аванс зачитывается в счет задолженности «третьего лица» перед организацией или организации «перед третьим лицом», укажите его соответственно в поле «Третье лицо (дебитор)» или «Третье лицо (кредитор)».

- Если производится зачет аванса по договору в валюте, отличной от валюты РФ, укажите ее в поле «Валюта».

- По кнопке «Заполнить» в табличной части документа на каждой из закладок автоматически будет подобрана информация по соответствующей задолженности (договор, документ расчетов с контрагентом, сумма). Откорректируйте сформированные списки задолженностей на обеих закладках (оставьте только те строки, аванс и задолженность по которым следует зачесть). Если суммы требований не равны, то скорректируйте большую из них на соответствующей закладке в колонке «Сумма» или «Сумма расчетов».

- Кнопка «Провести и закрыть».

- По кнопке посмотрите результат проведения документа (рис. 2).

Смотрите также

- Исполнение обязательства третьим лицом

- Замена должника (перевод долга)

- Оплата третьему лицу по просьбе поставщика

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Почему не зачитываются авансы в 1С?

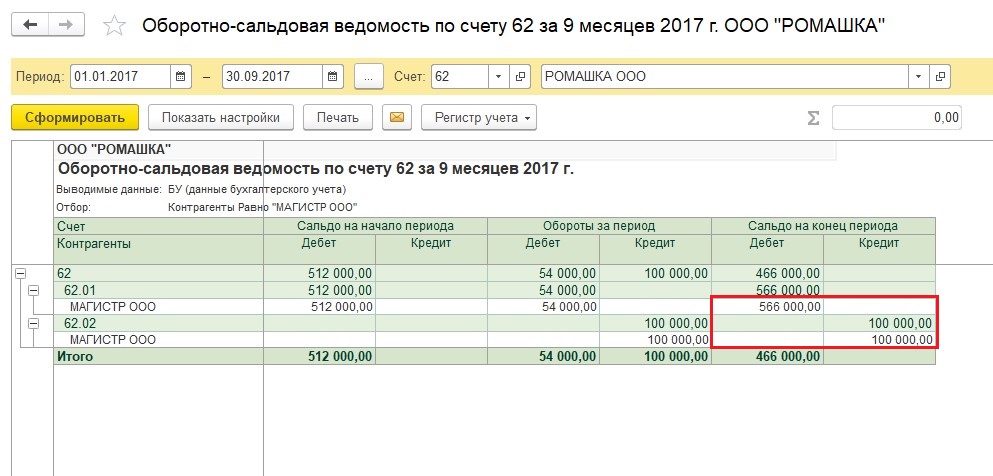

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

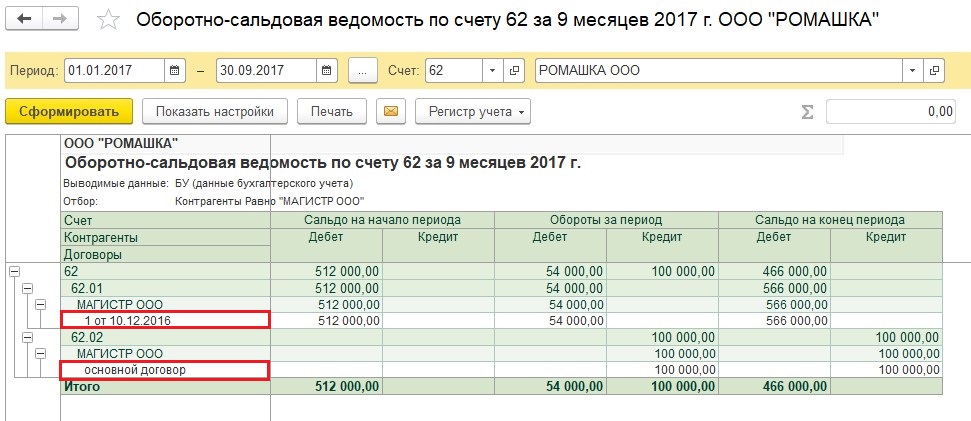

Разные договоры

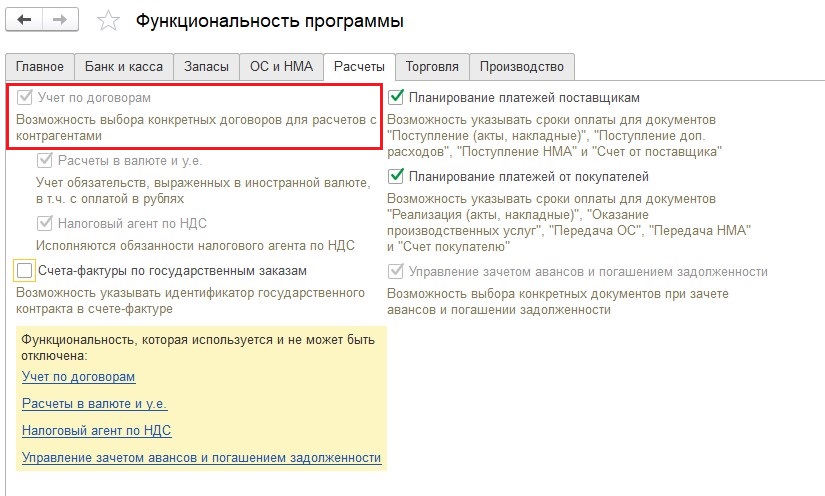

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

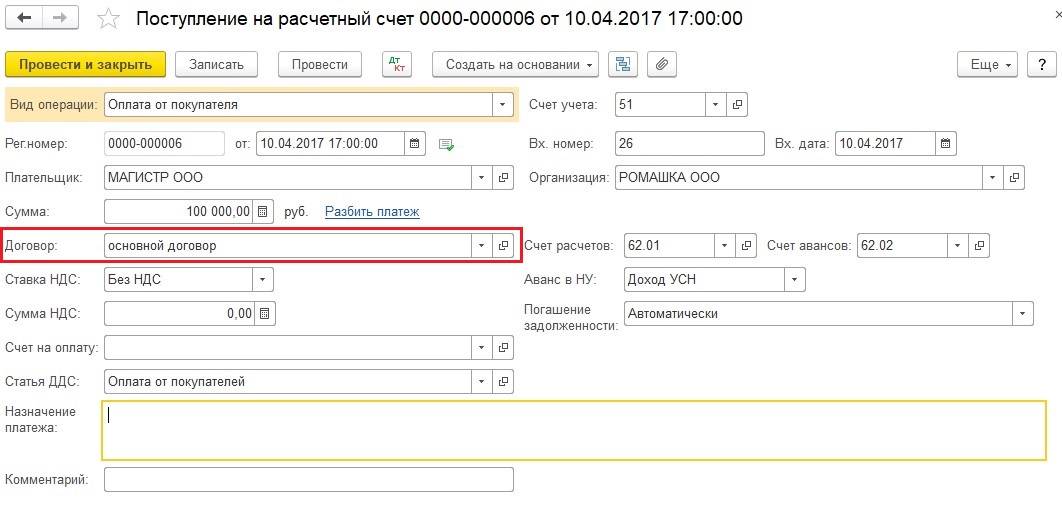

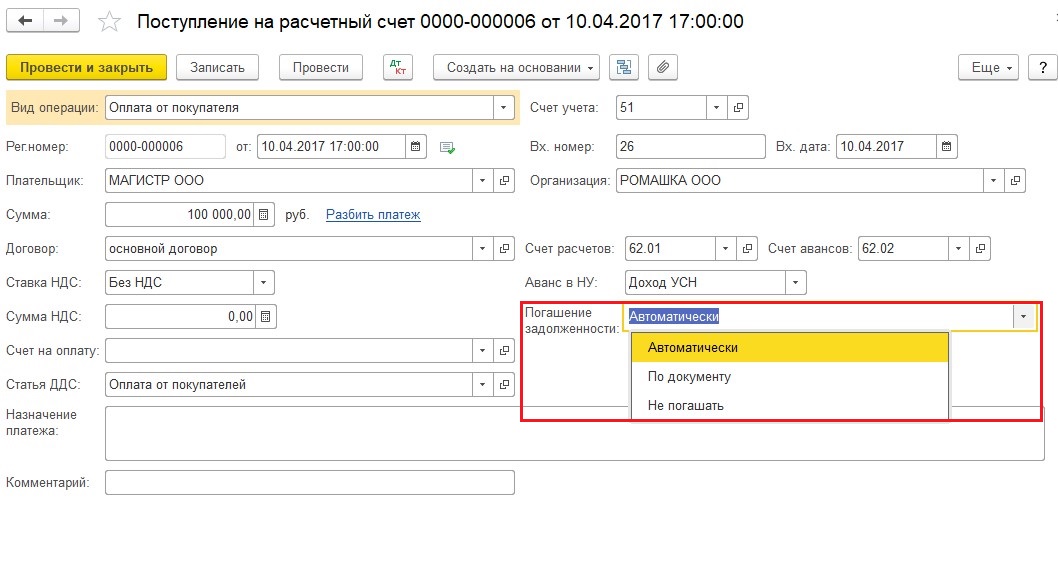

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

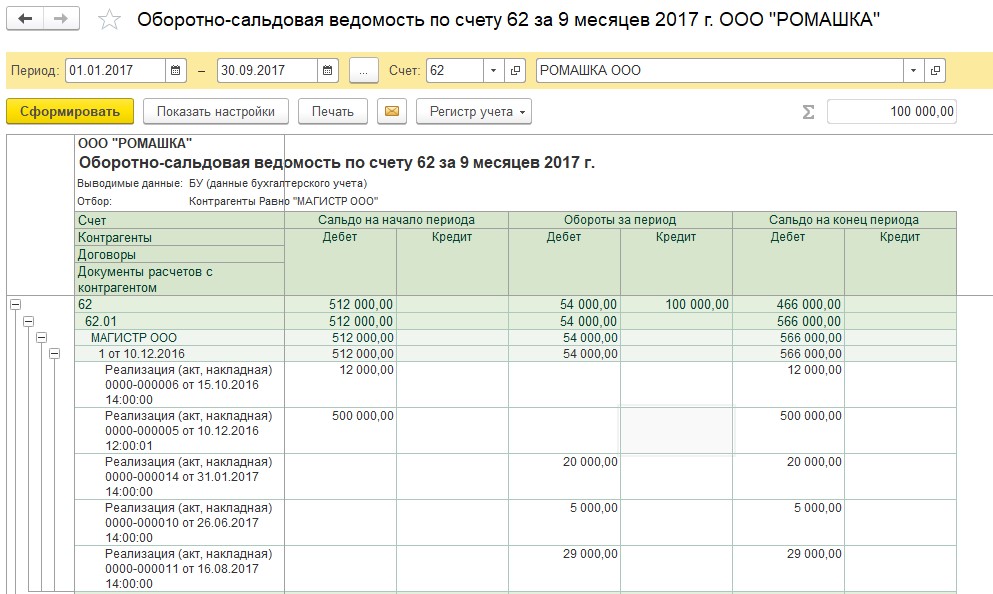

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

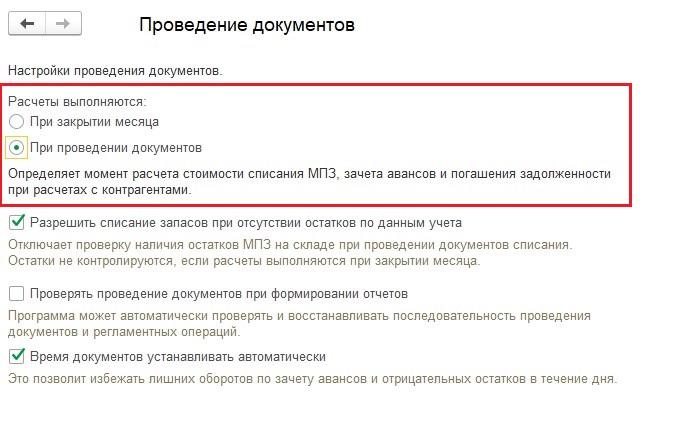

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

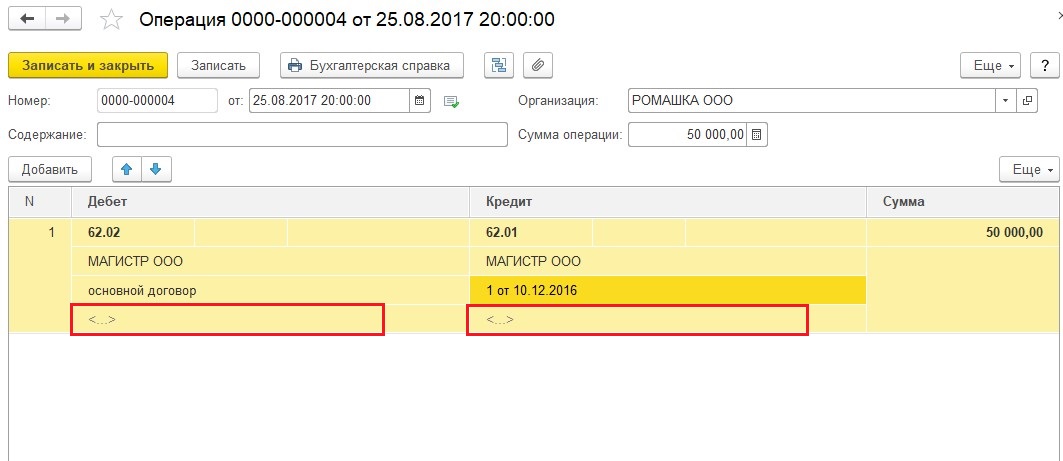

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

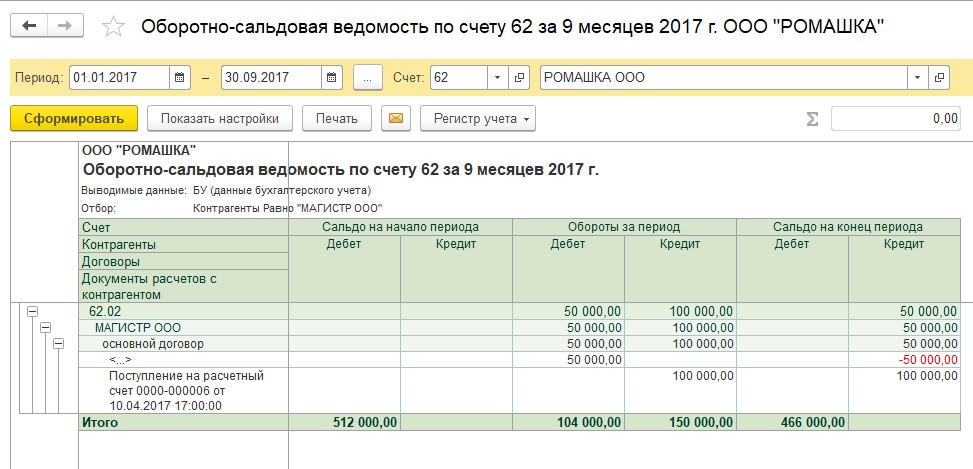

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Понравилась статья? Подпишитесь на рассылку новых материалов

Как закрыть счета 60 и 62?

Добрый день! Мы приобрели товар ( к/к сч. 60). Через день произвели обратную реализацию этого же товара по той же стоимости. (д/з сч. 62). Теперь и по сч. 62 и по сч. 60 у меня остаток (Д и К соответственно). Как мне их закрыть и что вообще делать в этой ситуации ? Спасибо!

У меня такой же вопрос

г. Москва 21 507 баллов

Добрый день! Составьте бух. справку и проведите корректировку задолженности , должна получиться проводка 60/62

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

16+. Реклама. АО «ПФ «СКБ Контур». ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

г. Новосибирск 379 баллов

Цитата (Мушарик): Добрый день! Мы приобрели товар ( к/к сч. 60). Через день произвели обратную реализацию этого же товара по той же стоимости. (д/з сч. 62). Теперь и по сч. 62 и по сч. 60 у меня остаток (Д и К соответственно). Как мне их закрыть и что вообще делать в этой ситуации ? Спасибо!

Добрый день!

Счета 60 и 62 закрываются оплатой:

1. чтобы закрыть кредитовое сальдо по 60-му счету вы ее должны оплатить: кредит счета 51 (расчетный счет). Также может быть вариант расчета через подотчетных лиц: дебет счета 71 и т.д. Подробнее смотрите Приказ МинФина РФ от 31.10.2000 № 94 н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», раздел VI самой инструкции, статья по счету 60. Там есть такой абзац:

«Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете».

2. Чтобы закрыть дебетовое сальдо по 62-му счету, оплатить должны уже вам. Опять возникает счет 51, но уже движение будет по дебету. Подробнее вышеуказанная инструкция, раздел VI , статья по счету 62. А именно:

«Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.».

И вообще в принципе очень полезно знать указанную инструкцию, а также еще и изучить ПБУ.

Удачи Вам в Вашей деятельности.