Сколько нужно вложить в акции, чтобы жить на дивиденды: расчеты и советы

О том, чтобы получать пассивный доход и при этом ничего делать, мечтал почти каждый. Один из вариантов — дивиденды. Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен

Фото: Shutterstock

Как мы считали

Предположим, что инвестор мечтает жить на дивиденды . Для этого он или она хочет купить такой портфель акций, который позволит получать в виде дивидендов доход, достаточный для жизни в России. Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Однако большинство компаний выплачивают дивиденды не ежемесячно, а раз в квартал, полугодие или год. Поэтому в наших расчетах в качестве желаемого дивидендного дохода стоит годовое значение зарплаты: ₽420 тыс. и ₽1,2 млн.

Составление удачного дивидендного портфеля — задача нетривиальная, поэтому мы рассмотрели два базовых случая. В одном сценарии инвестор покупает акции, повторяющие индекс Мосбиржи, а во втором — индекс S&P500. Таким образом, мы выбираем ликвидные бумаги двух рынков, а также диверсифицируем портфель надежными акциями.

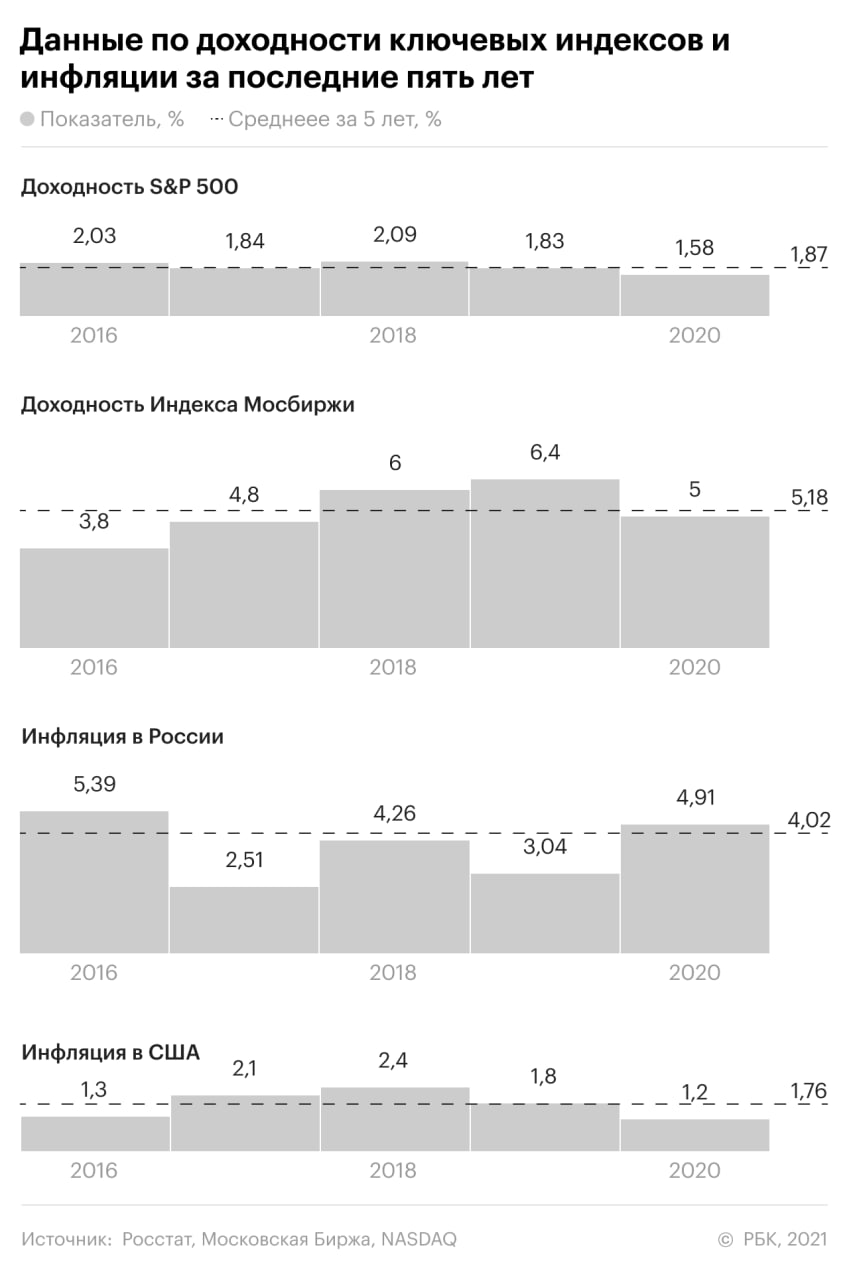

Прошлый год оказался для дивидендных компаний необычным — одни отказались от выплат, другие их повысили. Чтобы сгладить эффект, в расчетах используются средние показатели дивидендной доходности за пять лет.

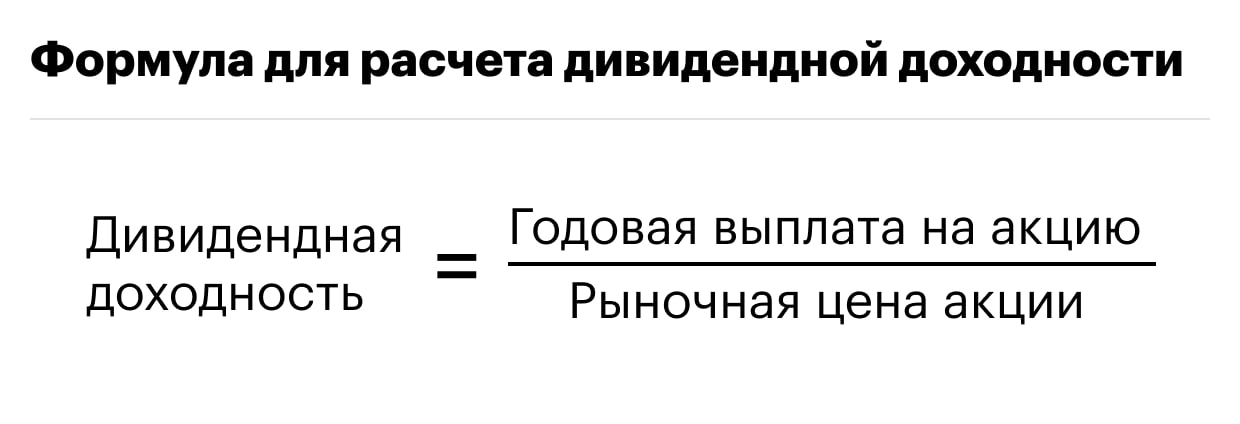

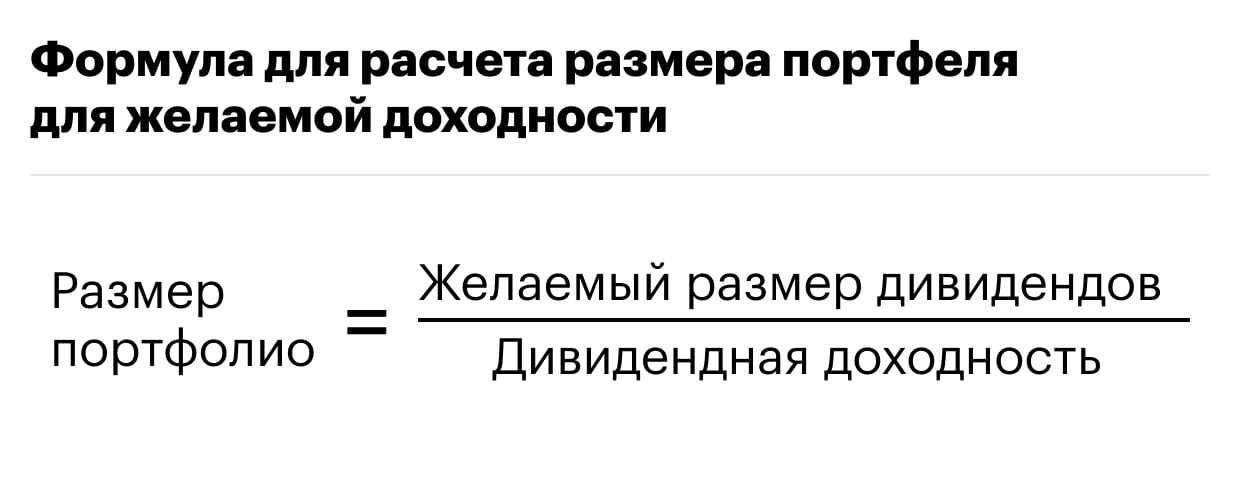

Зная дивидендную доходность акции или индекса и желаемую сумму выплаты, рассчитать размер портфеля — дело техники. Необходимо разделить целевой доход на дивидендную доходность в долях. Однако важно не забыть отнять налог в размере 13%, который необходимо платить на любой доход в России.

Что у нас получилось

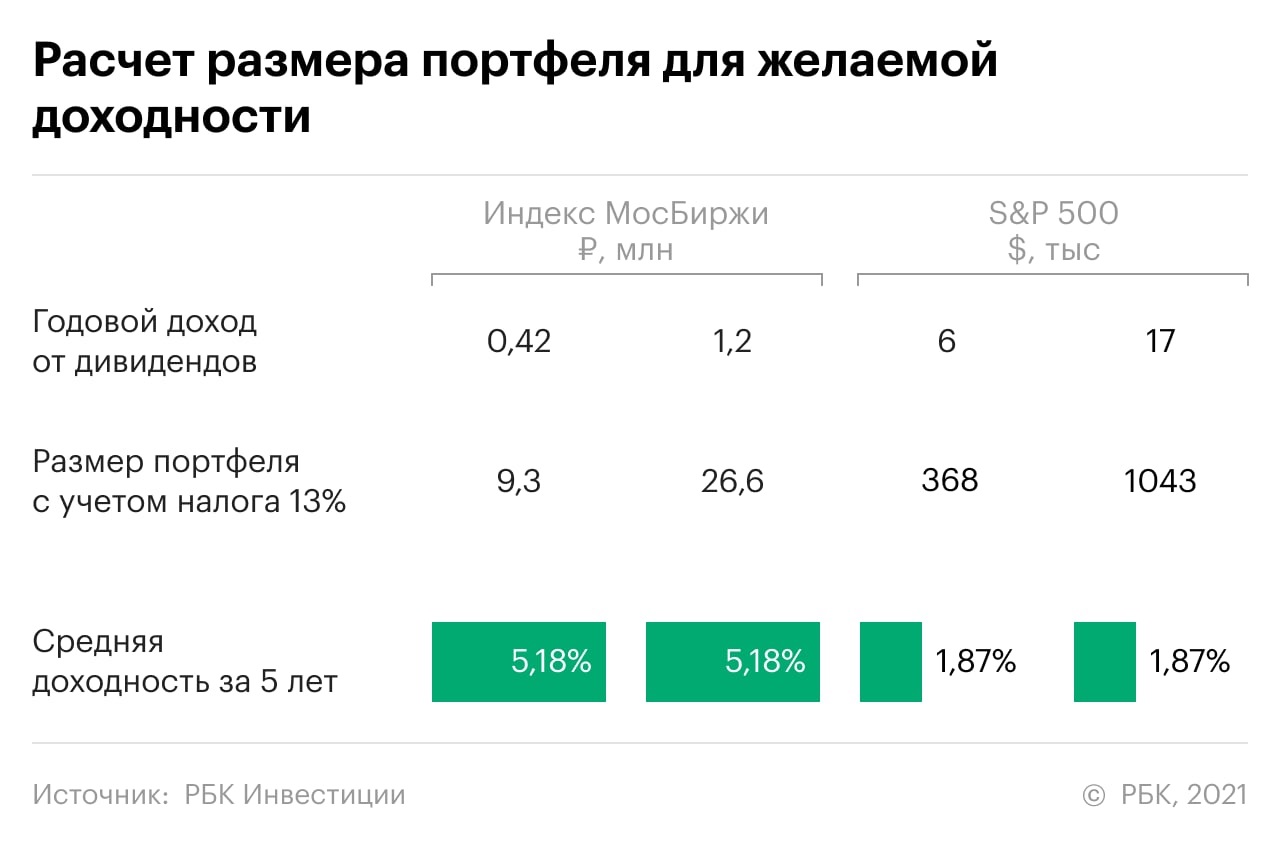

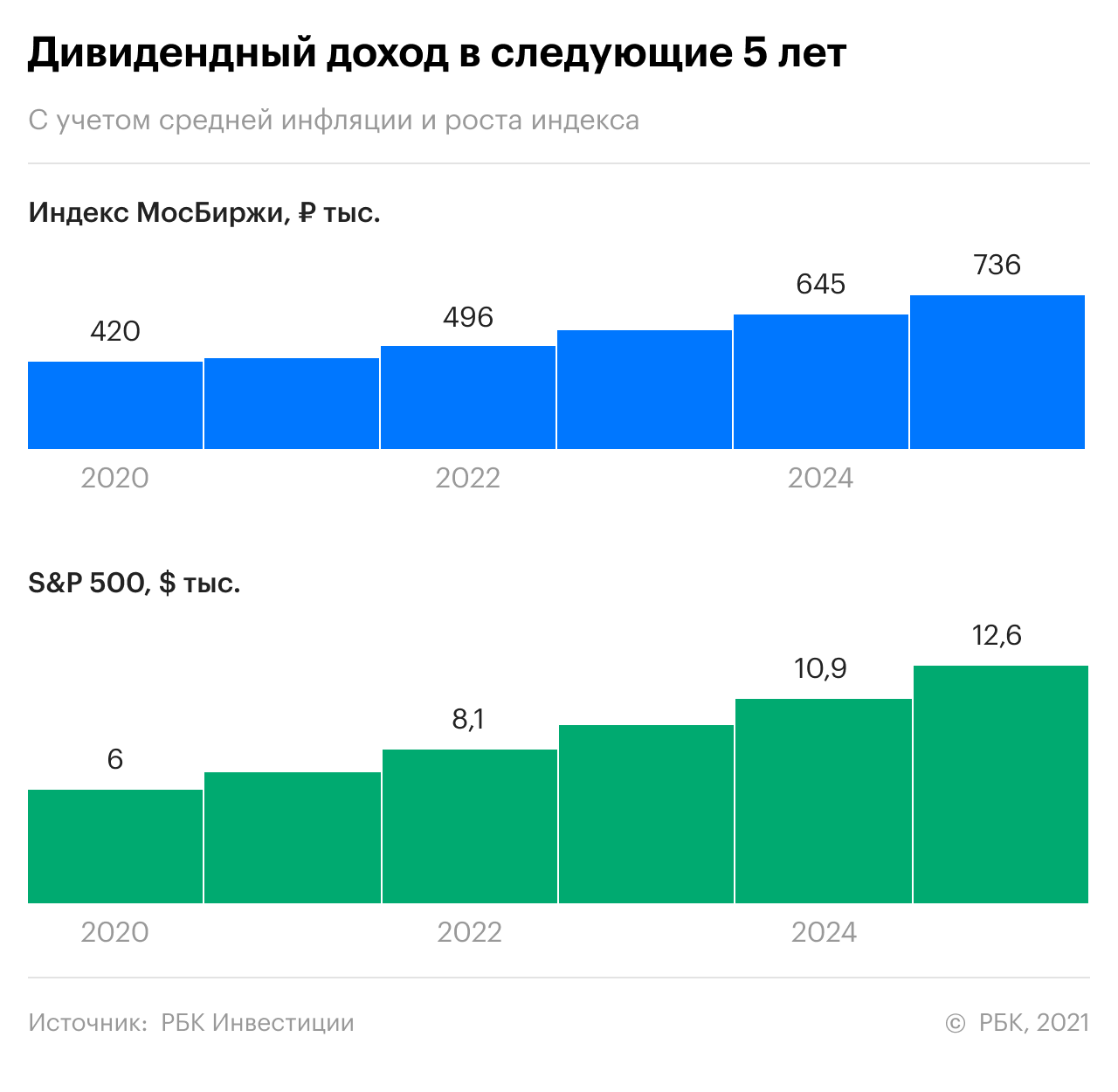

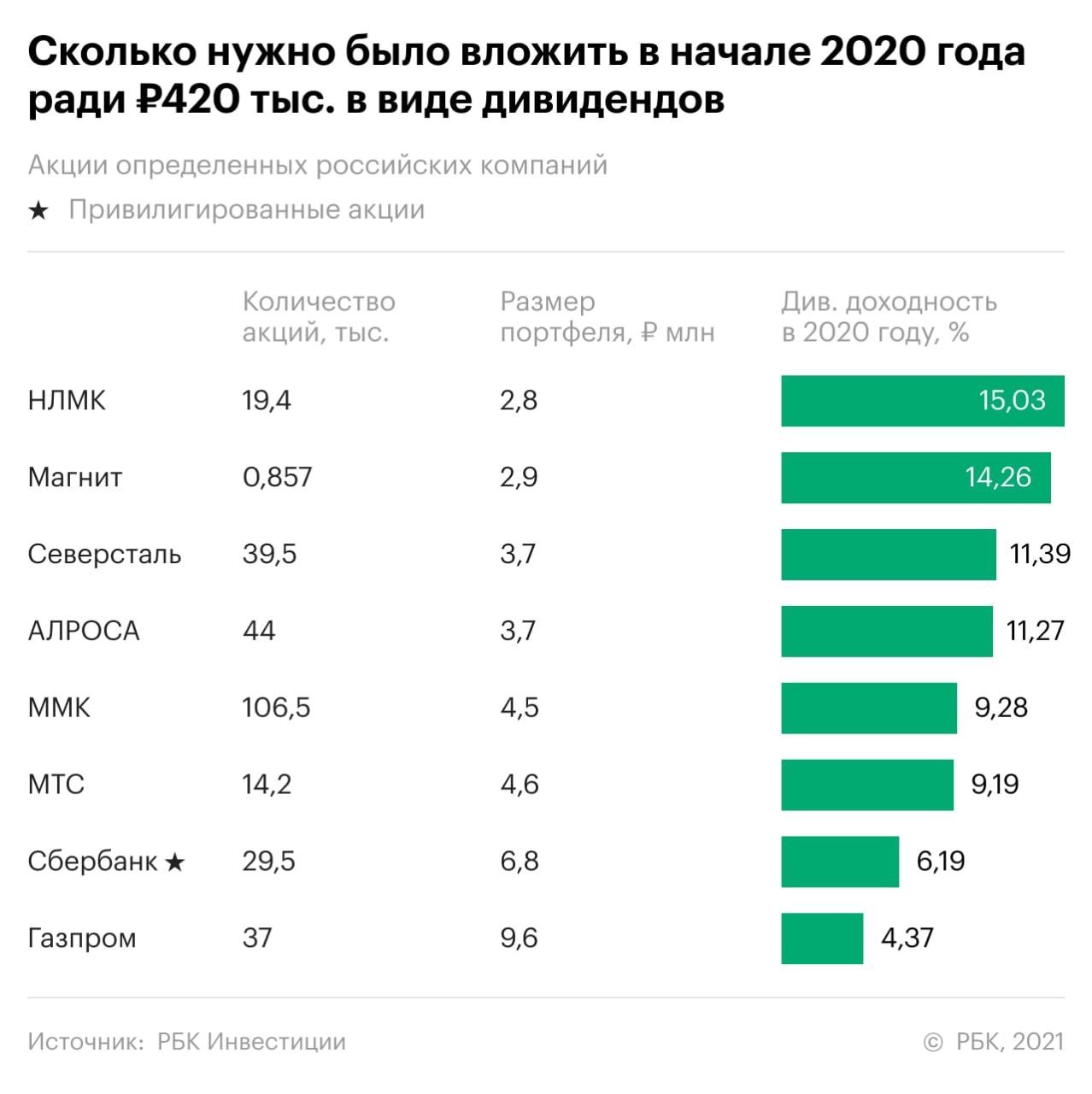

Так как у индекса Мосбиржи и S&P500 более низкий дивидендный доход, чем у более рисковых инструментов, то и портфель должен быть больше. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн.

А что если инвестор хочет получать такой доход и далее?

Если инвестор хочет «жить» на дивиденды, один раз получить 420 тыс. будет мало — этот доход должен сохраняться хотя бы в ближайшие пять лет. В первую очередь помешать инвестору может инфляция. По данным Росстата, ее среднее значение за пять лет составило 4,02%. В США за этот же период деньги обесценивались на 1,76% в год. При этом оба инструмента, которые были выбраны для расчетов, за последние пять лет в среднем росли: индекс Мосбиржи — на 14%, а S&P500 — на 15,86%. Однако в некоторые периоды они могли падать. Например, в 2017 году индекс Мосбиржи снижался на 5,5%, а в 2019 году рост составил 28,6%. NB: В расчетах мы сознательно пренебрегли изменением курса валюты. Эту величину предсказать невозможно, а брать среднее значение непоказательно.

Из-за разнонаправленного действия инфляции и роста котировок портфель мог бы вырасти, как и доход инвестора. При этом не только номинально, но и в реальном выражении. Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что доход будет сохраняться не только первые пять, но и многие десятки лет, потому что российский рынок довольно консервативен. По словам аналитика, рынок акций в России — дивидендный по своей сути и фаворитов не менял практически с основания. «В среднем дивиденды в России растут с той же скоростью, что и акции: на 15–20% в год. Этого с избытком хватит, чтобы обыграть инфляцию. То есть уже через пять лет при вложенной изначально сумме ₽7,5 млн доход с дивидендов будет не ₽35 тыс. в месяц, а как минимум ₽70 тыс.», — оценивает перспективы Емельянов.

Из каких бумаг можно было бы составить такой портфель

- в первую очередь компания должна быть надежной. На это укажет коэффициент текущей ликвидности (Current Ratio) выше 1, соотношение долга к собственному капиталу (Debt/Equity) в диапазоне от 1,5 до 2, коэффициент покрытия процентов (Interest Coverage Ratio) выше 1, показатель чистого долга к EBITDA (Net Debt/ EBITDA) на уровне от 3 до 4;

- у компании должен быть потенциал роста. Вместо Р/Е (Price/Earnings, или отношение рыночной стоимости компании к ее годовой прибыли) Смирнова предлагает обратить внимание на EV/EBITDA, который должен быть ниже среднего по отрасли. При этом рентабельность активов (ROA) должна быть выше инфляции и выше среднего по отрасли значения, а рентабельность собственного капитала (ROE) также выше среднего по отрасли;

- дивидендная доходность должна превышать инфляцию. При этом компания должна выделять на дивиденды лишь от 30% до 80% чистой прибыли (Dividend Payout Ratio);

- у страны-эмитента с Россией должно быть соглашение об избежании двойного налогообложения и не должно быть никаких повышенных ставок;

- Смирнова рекомендовала выбирать эмитентов из традиционных нециклических отраслей: фармацевтика, здравоохранение, коммунальный сектор, связь, товары повседневного спроса первой необходимости.

Аналитик финансовой группы «Финам» Юлия Афанасьева считает, что если инвестор хочет получать пассивный доход, то лучше обратить внимание на надежные облигации. Их доходность даже выше доходности диверсифицированного по индексному принципу дивидендного портфеля. А вот если человек хочет сделать ставку и на рост активов, то разумнее купить биржевые индексы в форме фьючерсов и все деньги сверх гарантийного обеспечения вложить в надежные облигации с постоянными или фиксированными купонами.

«Это фактически стопроцентная гарантия, что ваши поступления будут неизменными и регулярными. Дивиденды в России предсказать нельзя, а в развитых странах они не так велики. Опытные зарубежные инвесторы понимают, что надеяться нужно на позитивное изменение курса акций, только так можно заработать сотни и тысячи процентов», — говорит эксперт.

Подводные камни жизни на дивиденды

Никаких препятствий для жизни на дивиденды с финансовой точки зрения эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов не видит. «Составить портфель из дивидендных акций на российском рынке не проблема. Но признаемся честно: нужна дисциплина, чтобы собрать нужную сумму для вложения и правильно ею распорядиться», — говорит аналитик.

Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете, предупреждает Емельянов. Так удастся сохранить в неприкосновенности инвестиции и передать их детям и внукам. При этом в реальном, а не номинальном выражении, то есть с поправкой на инфляцию.

Аналитик финансовой группы «Финам» Юлия Афанасьева предупреждает, что просто собрать портфель из акций и потом уже ничего не делать, получая дивиденды, не выйдет. «Российские компании, которые платят сейчас высокие дивиденды, очень нестабильны — курс их акций в году летает на 30–40%. При этом дивиденды сегодня есть, а завтра их нет», — говорит эксперт.

Афанасьева также предупреждает, что многие из российских компаний вынуждены платить огромные дивиденды, хотя погрязли в кредитах и в неподъемных инвестиционных программах. «Страшно представить, что будет с этими компаниями через пять — семь лет. А если поможет кризис, расплата придет раньше», — считает аналитик.

Как лучше распорядиться дивидендами

По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Валерия Емельянова, лучшая стратегия — это не получать дивиденды вообще, а если они пришли, то реинвестировать их. Так инвестор больше выиграет за счет капитализации и меньше потеряет на налогах.

«Самый простой вариант — вложить всю сумму в индексный фонд с низкими комиссиями, например на РТС или S&P 500, и периодически выводить из него нужную сумму. В те дни и месяцы, когда вам удобно, а не когда компания решила вам заплатить дивиденд», — предлагает Емельянов.

Дивидендные отсечки — это большой драйвер на рынке, и если им правильно пользоваться, можно хорошо заработать на изменении курса акций, считает аналитик «Финам» Юлия Афанасьева. Может быть использована такая дивидендная стратегия, при которой инвестор отслеживает отчетность компании, прогнозирует ее прибыль и контролирует дивидендную политику. В хороший момент на рынке, но задолго до дивидендной отсечки он и покупает перспективные бумаги. В будущем эти акции могут надолго остаться в портфеле, а могут быть проданы в этом же году тем, кто мечтает о высоких дивидендах, с прибылью, в пять — десять раз превышающей эти дивиденды. Однако Афанасьева предупреждает, что реализовать такую стратегию могут только профессионалы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

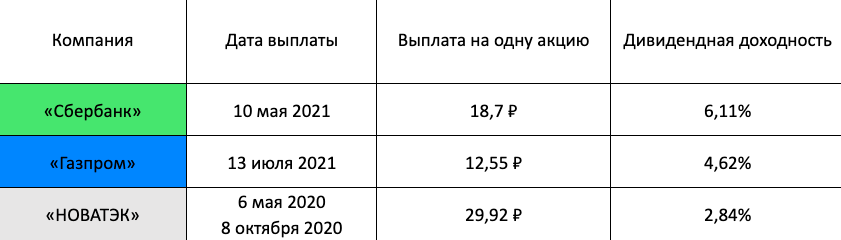

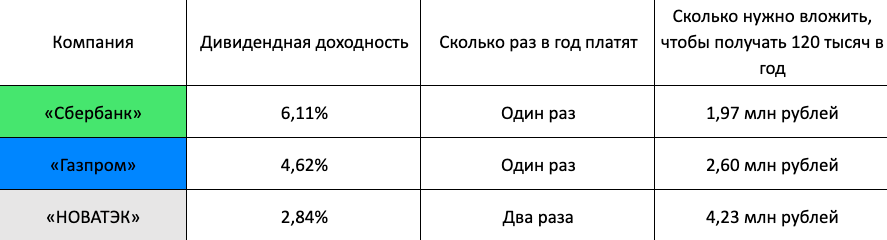

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

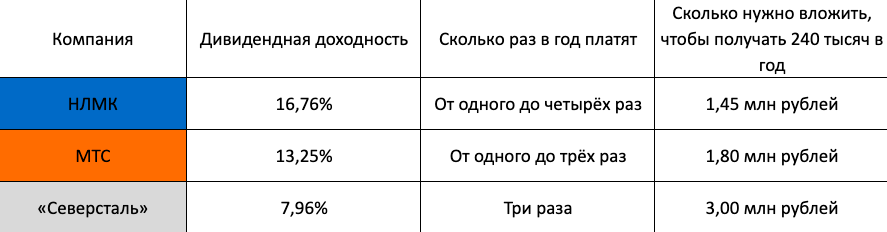

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

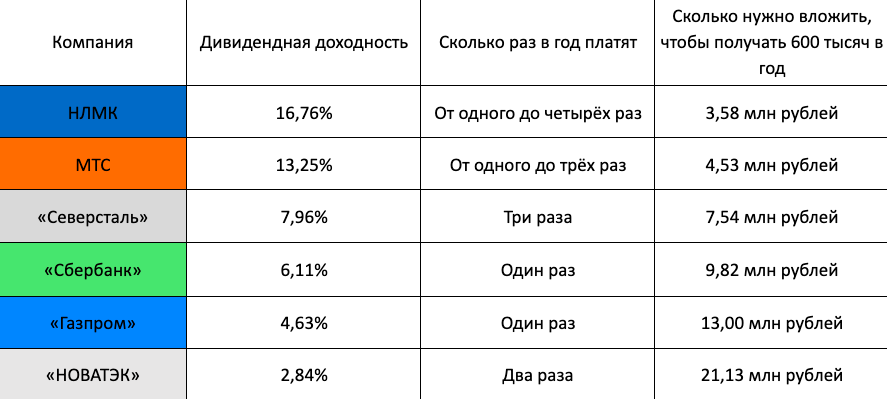

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

Рассмотрим несколько простых правил, которые помогут понять, как жить на дивиденды, если у вас пока нет такого большого бюджета.

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

- Procter & Gamble

- Johnson & Johnson

- Caterpillar и другие. Всего около 60 компаний.

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Если мы разобрались с тем, как жить на дивиденды, то давайте разберёмся и с тем, как покупать дивидендные акции, чтобы начать получать выплаты.

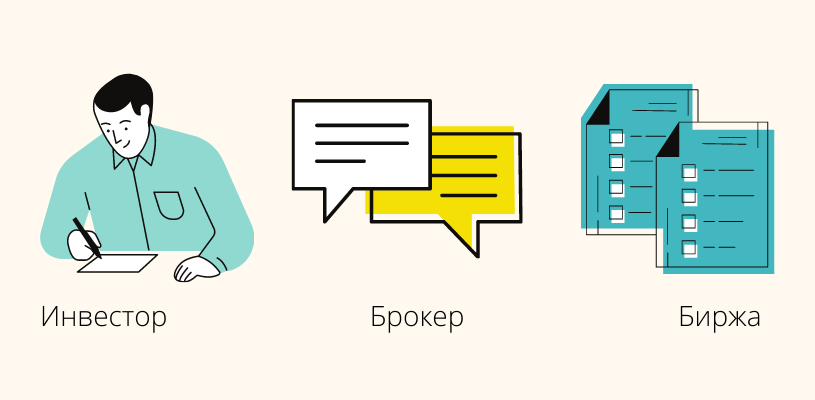

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Какую сумму вложить в акции, чтобы жить на дивиденды

Давайте разберем, на какую сумму надо купить акций, чтобы в среднем в месяц получать сумму близкую к среднемесячной зарплате в Москве и в Екатеринбурге. Также для сравнения возьмем средний доход от сдачи двухкомнатной квартиры в Екатеринбурге и однокомнатной квартиры в Москве.

Дивиденды — это часть прибыли акционерного общества, которая распределяется между акционерами, пропорционально их доле в акционерном капитале.

Наши ориентиры:

1. Средняя зарплата в Екатеринбурге — 50 т.р. в месяц

2. Средний доход от сдачи двухкомнатной квартиры в Екатеринбурге — 30 т.р. в месяц

3. Средняя зарплата для Москвы — 120 т.р. в месяц

4. Средний доход от сдачи однокомнатной квартиры в Москве — 40 т.р. в месяц

При расчете надо учесть, что дивиденды по большинству акций выплачиваются раз в год (есть акции, по которым дивиденды раз в квартал или полугода, но их меньше). Поэтому основная масса дивидендов будет приходить нам раз в год и мы будем сравнивать их с зарплатой и арендой за год:

3. 1,440 млн.р. в год

Средняя дивидендная доходность российских акций из индекса Московской Биржи по итогам 2020 года составила — 6% годовых. Прогнозируемые дивиденды за 2021 год еще больше.

Дивидендная доходность это сколько в процентах от вложенной в акцию суммы вы получаете в виде дивидендов.

В индекс Московской Биржи входят акции 43 разных компаний и не все из них платят дивиденды, поэтому нет смысла включать в портфель все эти акции. Мы, в Gx2Invest, выбрали 11 акций из индекса и составили из них готовый портфель, который в этом году дал инвесторам 9% от вложенной суммы в виде дивидендов.

Такого количества разных акций достаточно для диверсификации портфеля как по компаниям, так и по отраслям. В наш портфель мы включили акции компаний из электроэнергетики, банковской сферы, металлургии, добычи ископаемых и нефтегазового сектора, все те отрасли, где сейчас платят высокие дивиденды

Также надо учесть, что дивиденды облагаются налогом 13%. Чистая дивидендная доходность будет несколько меньше — 7,8%.

Зная чистую дивидендную доходность и желаемую сумму, можем посчитать, сколько надо вложить в акции в каждом из наших случаев, чтобы получать в год столько же сколько дает зарплата или аренда:

1. 7,69 млн.р. (чтобы получать доход , как средняя зарплата в Екатеринбурге)

2. 4,61 млн.р. (чтобы получать доход , как от сдачи в аренду двушки в Екатеринбурге)

3. 18,46 млн.р. (чтобы получать доход , как средняя зарплата в Москве)

4. 6,153 млн.р. (чтобы получать доход , как от сдачи в аренду однушки в Москве)

Дивидендная доходность в 7,8% несколько выше чем инфляция (7,4%) и ставки по вкладам с возможность снятия процентов (6,5%). То есть разместив такую же сумму на вклад в банке вы получили бы меньше.

Средняя стоимость двухкомнатной квартиры в Екатеринбурге и однокомнатной квартиры в Москве больше, чем сумма которая у нас получилась во 2 и 4 случае. Это значит, что нам надо в акции вложить меньше, чем потратить на приобретение квартиры , но доход от дивидендов будет такой же, как от сдачи квартиры.

Но, есть особенности, которые надо учитывать!

- акции колеблются в цене, могут как вырасти, так и упасть. Риск падения можно существенно уменьшить, если инвестировать на срок не менее 5 лет.

Статистика Московской биржи за последние 20 лет по акциям, по которым регулярно выплачиваются дивиденды, показывает, что вероятность продать их дороже, чем купили через пять лет составляет 90%, даже если вы купили их на очередном пике цены.

- дивиденды зависят от прибыли акционерного общества, если прибыль упадет, значит и дивиденды снизятся.

Составление «долгоиграющего» дивидендного портфеля это постоянная работы по анализу отчетности акционерных компания, перспектив отраслей, в которых они работают и отслеживания изменения цен. Это работа Gx2Invest

Один из плюсов портфеля акции, заключается в том, что при инвестировании на длительный период, более 5 лет, он позволяет существенно обогнать инфляцию.

Вам также может понравиться

МосБиржа – организатор всегда в плюсе

19.05.2020

Полюс — бесконечность не предел!

29.04.2020

Сколько акций нужно купить, чтобы жить на дивиденды, и почему не стоит недооценивать дивидендные акции

Внимание, загадка: возможно ли такое, что див. доходность акций Coca-Cola поднимется до 100%? Теоретически – да. Нужно, чтобы цена акций упала на 97% до 1,84$ – именно столько составляет годовой дивиденд компании. Правда, если случится что-то такое, что повлечёт столь обвальное падение акций компании, вряд ли она будет способна выплатить дивиденды.

203 показа

591 открытие

Но есть альтернативный способ. Достаточно купить акции и подождать 37 лет. Именно столько, 1,7-1,9$ (если не учитывать сплиты и считать по текущей цене акций), стоили акции #KO в 1986 году. То есть если инвестор купил их и продержал до 2023 года, тогда сейчас он получает по ним более 100% годовых, просто «сидя на диване». И это не считая роста курсовой стоимости акций.

Мы (и вы, наверное, тоже) часто встречали на просторах ютуба и телеграма посты по типу «сколько акций нужно, чтобы жить на пассивный доход от дивидендов». Только ни один из них не учитывал важный факт: дивиденды имеют свойство расти. Пример про кока-колу тому подтверждение. Попробуем рассчитать, сколько дивидендных акций нужно купить сейчас, чтобы на пенсии жить только на пассивный доход. Для этого введём пару условий:

- Предположим, выход на пенсию состоится через 30 лет

- Для комфортной жизни нам нужно примерно 5 k$ в месяц (60 k$ в год).

Два главных показателя, которые нам нужны – это средняя див. доходность и темпы наращивания дивидендов. Для вычисления возьмём 10 дивидендных аристократов и королей США, например: #TROW, #MMM, #JNJ, #O, #KO, #MO, #LOW, #PG, #TGT, #PEP. Получаем: средняя доходность 3,8%, средний годовой прирост 8,5%.

Через 30 лет размер дивидендов достигнет составит 44% годовых (а через 40 лет – 99,3%, но это уже не вписывается в наши рамки). Мы хотим получать 60 k$ в год. Если 60 k$ = 44%, тогда капитал должен быть 136 k$, или около 10 млн рублей. Столько нам надо вложить сейчас, чтобы через 30 лет получать 5 k$ (~380 тыс. рублей) в месяц дивидендами. Можно снизить запрос до 2 k$, в этом случае вам потребуется всего 4 млн рублей. Можно постараться достичь цели быстрей и сократить время с 30 лет до 15, и провести новый расчет, все зависит от ваших потребностей.

Вот она – магия сложного процента. Ведь если бы мы считали без учёта прироста дивидендов, тогда бы вышло, что для получения аналогичного по размеру пассивного дохода нам нужно было бы вложить не 10 млн, а 120 млн рублей. Можно сказать, что это подарок для исключительно терпеливых инвесторов. И это мы считали без реинвестиций дивидендов, дополнительных вложений каждый месяц и т.д. – там бы набежала куда более приличная сумма, но это тема отдельного поста.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у нас в блоге, который мы ведем в Телеграм (ссылку можно найти в профиле)