Как работает сервис

Вы отличный заемщик, шансы получить кредит максимальны!

У вас хорошие шансы получить кредит.

Получение кредита возможно, но не гарантированно.

Вероятность получения кредита крайне мала.

Какие данные нужны, чтобы рассчитать мой кредитный рейтинг

Нам потребуются ваши паспортные данные и параметры кредита, который вы планируете взять

Как кредитный рейтинг влияет на выдачу кредита

Чем выше балл, тем у вас выше вероятность получить кредит. Но высокий балл не является 100% гарантией получения кредита, так как решение о выдаче принимает кредитор

Как повысить свой кредитный рейтинг

Если оценка вашего кредитного рейтинга низкая, это может быть связано с тем, что у вас не было кредитов, или были просрочки по ним. Хорошая платежная дисциплина и своевременное внесение платежей по кредитам всегда положительно влияют на кредитный рейтинг

Сервис «Мастер подбора кредита» осуществляет бесплатный поиск выгодных предложений с учетом кредитной истории заемщика. Процентные ставки и срок погашения кредита индивидуальны, зависят от выбранного банка и могут составлять от 5% годовых до 40,4% годовых, срок от 3 месяцев до 20 лет.

Пример расчета:

При сумме кредита 25 000 руб. сроком на 3 года по ставке 11.5% годовых ежемесячный платеж составит 824 руб, а общая переплата — 4 664 руб. За несоблюдение графика платежей возможен штраф согласно договору. Адрес: 117638, г. Москва, улица Одесская, д. 2, этаж 19

© 2018—2023 ООО «Банки.ру Искусственный интеллект».

«Кредитный мастер 3.0» — программный комплекс для автоматизации процесса выбора и выдачи кредитов с

использованием искусственного интеллекта (ИИ), позволяет физлицам быстро подбирать лучшие условия кредитов,

запрашивать их согласование у множества банков в “одном окне”.

ООО «Банки.ру Искусственный интеллект» оказывает партнерам услуги по распространению

рекламы (рекламной информации) в сети «Интернет» с использованием программы для ЭВМ.

ООО «Банки.ру Искусственный интеллект» является участником проекта «Сколково».

ОГРН: 1077763469882

ИНН: 7708656561

Адрес: 143026, г. Москва, территория инновационного центра «Сколково»,

Большой бульвар, 42, стр. 1, этаж 4, помещение № 1448, рабочее место 20

ОКВЭД: 62.01

Как узнать одобрили кредит или нет

Современные финансовые компании привлекают клиентов не только условиями кредитования. Помимо выгодных процентных ставок пользователей притягивает возможность ускорить рассмотрение заявки, упростить процесс оформления сделки. Большинство операций сегодня доступно заявителям в режиме «онлайн». А как узнать, одобрили кредит или нет?

Как долго рассматривается заявка на кредит?

На рассмотрение каждой заявки отводится определенное время. Срок согласования зависит от вида кредитной сделки. Экспресс-займы выдаются в течение нескольких минут. Получателям потребительских ссуд приходится ждать 1-3 дня. Оформление ипотечной заявки может растянуться на 7-14 дней.

Следует учитывать: оперативность вынесения решения зависит от суммы кредита – чем больше лимит, тем больше времени уделяют сотрудники банка на проверку информации о заемщике.

Что может повлиять на решение банка?

Вероятность одобрения кредита зависит от нескольких моментов. Финансовые компании учитывают:

- деловую репутацию заемщика;

- его кредитный рейтинг;

- уровень платежеспособности;

- наличие иных займов;

- частоту обращений за кредитами.

Как выяснить, одобрен ли кредит или нет?

- «Дежурный» способ выяснения данных – посещение офиса кредитора. В личном порядке проще всего выяснить все подробности обращения. Заявителю нужно прийти в подразделение банка с паспортом. Процедура займет не больше 5 минут.

- Выяснить результаты рассмотрения заявки можно также по телефону. Вопрос «как узнать, какой банк одобрит кредит?» актуален для людей, которые подали заявки одновременно в несколько банков. Однако запрашивать деньги в 3-х и более компаниях не рекомендуется. Чтобы получить нужную информацию, следует набрать номер колл-центра, дождаться соединения с оператором, назвать свои паспортные данные и реквизиты договора.

- Как узнать в каком банке дадут кредит, если нет времени на посещение офиса и общение с представителями банка? Самый «комфортный» способ проверки статуса заявки – через Личный кабинет. Для проверки данных достаточно войти в свою учетную запись на официальном сайте кредитора и выбрать раздел «Заявки».

Как себя вести, если нет ответа?

В каждом финансовом учреждении свои сроки оформления кредитов. Длительность обработки заявок отличается и может составлять как несколько минут, так и 10-14 дней. Однако банки не хотят упускать клиентов и стараются рассматривать обращения как можно скорее.

Возможности россиян, которые берут деньги взаймы, расширились. Подавать заявки на финансирование можно различными способами. Ответ на вопрос «как проверить, дадут ли кредит?» зависит от способа обращения в банк. Хотя заемщик легко может проверить данные по-другому, в соответствии с учетом обстоятельств.

При подаче заявки через офис кредитора нужно посетить соответствующее подразделение и обратиться с паспортом к менеджеру. При оформлении кредита с помощью телефонной связи можно сделать повторный звонок в банк и выяснить, на какой стадии рассмотрения находится поданная заявка. При наличии аккаунта проще всего посмотреть статус обращения в режиме «онлайн».

FAQ

Как узнать, какой банк выдаст кредит?

Получить информацию о результатах рассмотрения заявки можно тремя способами – в индивидуальном порядке при посещении офиса кредитора, в дистанционном режиме через сервис «Личный кабинет» и с помощью оператора колл-центра банка.

Стоит ли рассчитывать на одобрение кредита?

Стопроцентной гарантии, что кредитор примет положительное решение, не существует. Наиболее жесткие критерии отбора – в крупных учреждениях, таких как «Сбербанк», «ВТБ», «Газпромбанк». Однако «нейтрализовать» негативные моменты, которые чаще всего становятся причиной отказов, реально.

Как выяснить, какое решение по заявке вынес конкретный банк?

Некоторые финансовые компании рассылают клиентам специальные оповещения. Не менее популярный вариант информирования заявителей – обзвон. Но если проблема «как узнать, дадут ли мне кредит?» так не решилась сама собой, стоит обратиться в подразделение банка или связаться со специалистом офиса самостоятельно. При наличии учетной записи на портале компании можно посмотреть текущий статус заявки через интернет.

Что делать в случае отрицательного ответа?

Действия заемщика зависят от причины отказа. При наличии оснований, например, непогашенных долгов или испорченной деловой репутации, получателю средств рекомендуется повысить общий кредитный рейтинг. Если причиной отказа являются негативные данные в базе БКИ, нужно приложить максимум усилий и «оздоровить» кредитную историю. А если деньги нужны срочно, можно взять краткосрочный займ в МФО.

Как узнать, есть ли кредит на человеке: 5 способов проверить

Каждый человек имеет кредитную историю (КИ). Это документ, в котором указано, какие заявки на кредит подавал человек, какие займы были одобрены и как он исполнял по ним обязательства. В КИ есть информация как о закрытых кредитах, так и о действующих.

Если человек никогда не оформлял кредиты, то его документ будет состоять только из титульной части (ФИО, паспортные данные, ИНН и СНИЛС) и сведений о том, какие организации запрашивали данные из досье.

Банки учитывают кредитную историю при принятии решения о выдаче займа и определении условий по нему, в том числе когда предлагают кредит клиенту проактивно. Страховые компании обращают внимание на платежную дисциплину заемщика при определении стоимости полиса для него. Организации могут обратиться к КИ человека, только если он даст на это свое согласие.

Все досье хранятся в бюро кредитных историй (БКИ). В 2023 году в России действует шесть таких бюро, зарегистрированных в реестре Центробанка. Кредитная история — основной способ узнать о своих кредитах и долгах по ним.

Перечень кредитных бюро на сайте «Госуслуги» и непосредственно в Центральном каталоге кредитных историй на сайте Банка России можно запрашивать неограниченное количество раз бесплатно. Но саму кредитную историю из БКИ, в которых она хранится, человек вправе бесплатно получить лишь дважды в год, за последующие запросы придется заплатить, согласно ФЗ «О кредитных историях».

Получить перечень кредитных бюро, в которых хранится кредитная история, можно с помощью запроса любым удобным способом.

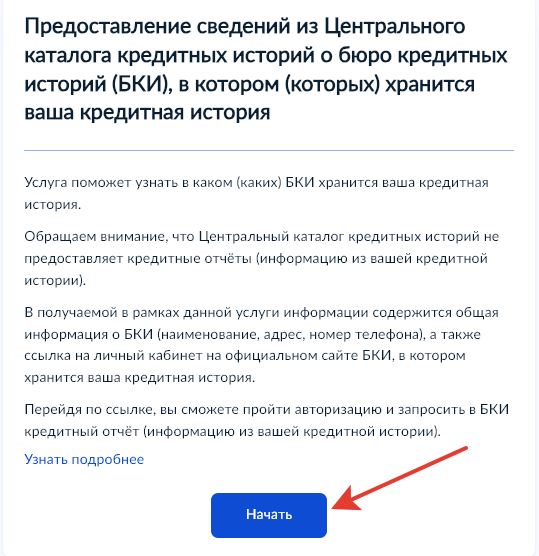

1. Обращение через «Госуслуги»

Кредитная история конкретного человека хранится в одном или нескольких из шести БКИ. Чтобы узнать, в каком или каких именно, нужно отправить запрос в Центральный каталог кредитных историй.

Сделать это можно через портал «Госуслуги»:

- зайдите в раздел «Справки/Выписки», далее в раздел «Сведения о бюро кредитных историй»;

- подайте заявку;

- в ответ вам придет общая информация о БКИ и ссылка на личный кабинет на официальном сайте БКИ, в котором хранится ваша кредитная история;

- перейдите по ссылке, пройдите авторизацию и запросите кредитную историю.

Пример запроса в Центральный каталог кредитных историй (ЦККИ) через «Госуслуги» (Фото: «РБК Инвестиции»)

2. Центральный каталог кредитных историй Банка России

Обратиться за сведениями в Центральный каталог кредитных историй Банка России можно напрямую на сайте регулятора.

Запрос в ЦККИ сведений о кредитной истории на сайте Банка России (Фото: «РБК Инвестиции»)

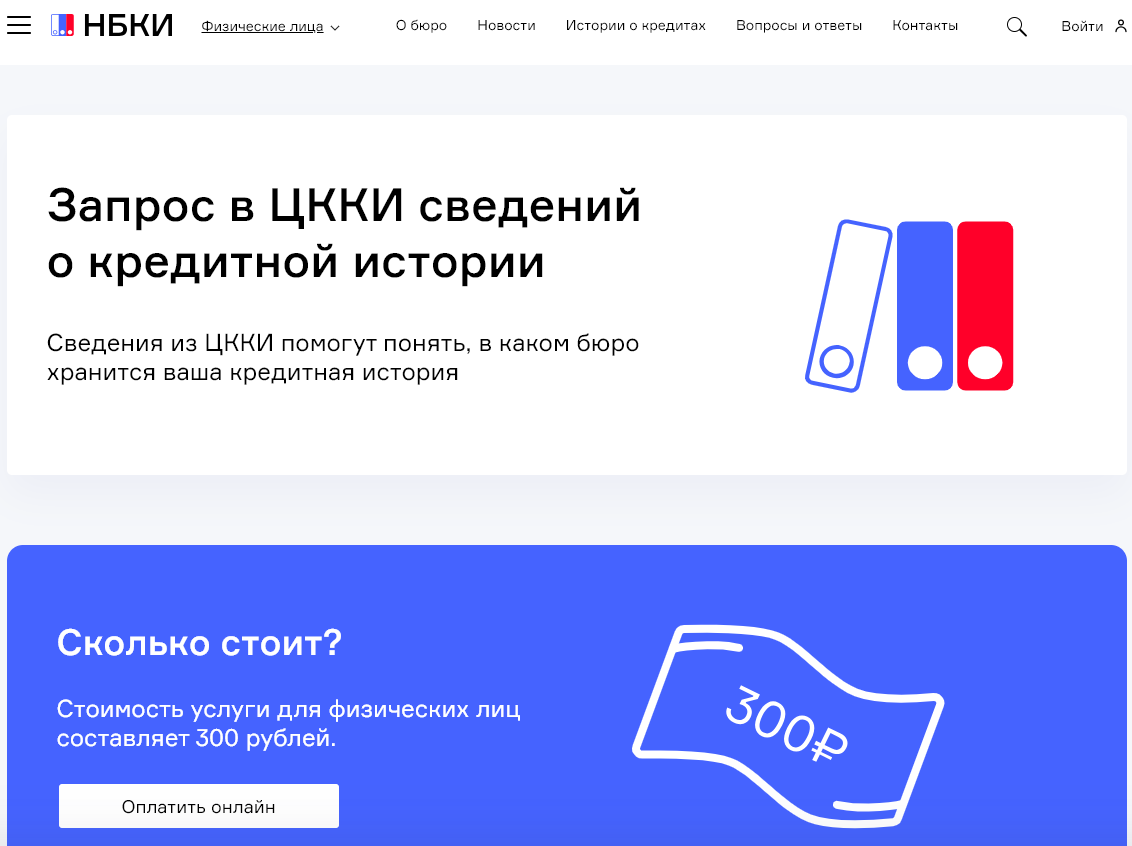

3. Через БКИ

Бюро кредитных историй, даже те, в которых нет вашей кредитной истории, оказывают услуги по предоставлению списка БКИ из Центрального каталога кредитных историй, чтобы понять, в каком бюро хранится ваша кредитная история. За такую справку БКИ могут брать плату. Например, в НБКИ стоимость услуги для физических лиц составляет ₽300.

Запрос в ЦККИ сведений о кредитной истории в НБКИ (Фото: «РБК Инвестиции»)

4. Обращение в банк

Банки оказывают услуги по предоставлению кредитной истории. Например, направить запрос от своего клиента в БКИ предлагает Сбербанк в интернет-банке. В самих кредитных организациях можно получить информацию о кредитах, оформленных непосредственно там.

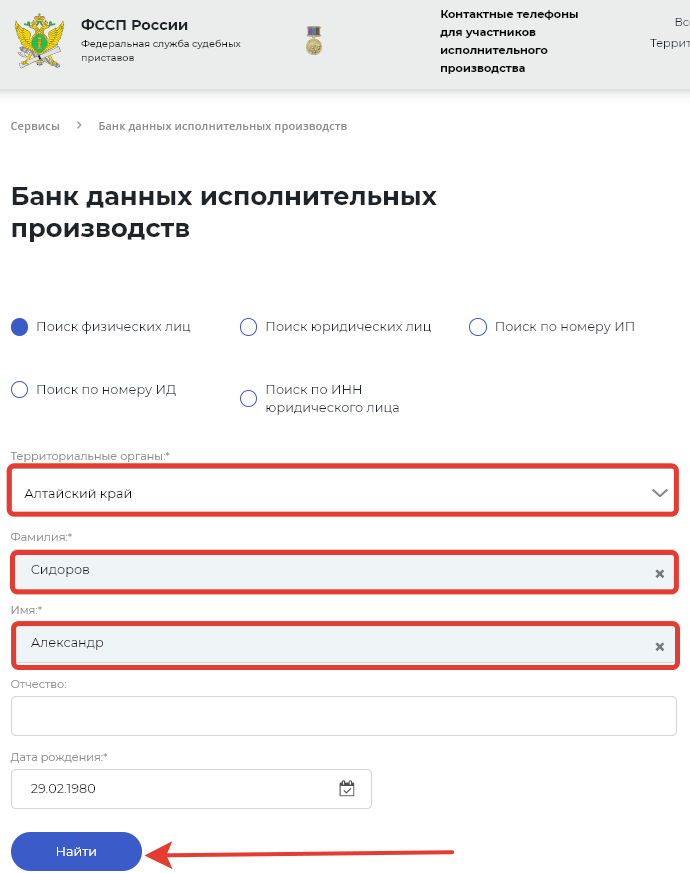

5. Сайт судебных приставов

Если по кредиту наступила просрочка, кредитор подал заявление в суд и было принято решение о взыскании долга, то сведения об этом занесены в банк данных исполнительных производств Федеральной службы судебных приставов. Проверить такие данные можно по ФИО и дате рождения.

Пример запроса в банк данных исполнительных производств ФССП России (Фото: «РБК Инвестиции»)

Как узнать, есть ли кредит на другом человеке

Незаметно проверить, есть ли кредит у вашего родственника, бойфренда или коллеги, не получится. По словам директора по риск-методологии и дата-аналитики «Объединенного кредитного бюро» Николая Филиппова, российское законодательство не позволяет узнать кредитную историю другого человека без его ведома. Однако вы можете стать законным представителем другого человека, получить от него доверенность с полномочиями на получение кредитной истории и от его лица запросить кредитный отчет.

Получить кредитную историю конкретного человека только по фамилии невозможно. «В России очень много однофамильцев, и, чтобы найти кредитную историю определенного человека, нужно больше идентификационных сведений о нем. Минимальный набор — фамилия, дата рождения, серия и номер паспорта», — говорит Филиппов.

Что касается КИ умершего человека, то, по словам эксперта, к ней имеет доступ нотариус в ходе дела о наследстве или финансовый управляющий в ходе дела о банкротстве — оно может вестись в том числе в отношении умерших граждан. Других вариантов закон не предусматривает.

Как мошенники могут взять кредит

Без участия человека

По словам Николая Филиппова, кредиторы стараются минимизировать риски невозврата, применяя для этого разнообразные методики борьбы с мошенничеством. Поэтому случаев, когда злоумышленники оформляют на кого-то кредит, немного, но все-таки они встречаются. «Признак мошенничества не хранится в явном виде в кредитной истории, но по косвенным признакам доля таких случаев вряд ли превышает 0,3% и большинство приходится на микрозаймы, где ставка делается на небольшие суммы и моментальное — а значит, упрощенное — принятие кредитного решения и где возможные потери от мошенничества можно покрыть высокой процентной ставкой», — поясняет он.

Филиппов говорит, что в основном такие кредиты оформляются вследствие утечки персональных данных. Утечки могут возникнуть из-за халатности самих граждан, когда копии паспортов или других документов по неосмотрительности попадают в руки злоумышленников — например, когда их пересылают в почте или сохраняют на ресурсах общего доступа. «Или же утечки могут быть связаны со взломом защищаемых ресурсов — электронной почты, учетных записей облачных хранилищ, причем не только самих граждан, но и компаний, и сервисов, у которых хранится конфиденциальная информация — «Госуслуги», сервера турагенств, каршерингов, отелей и так далее», — говорит эксперт.

Как уточняет директор по продуктам и маркетингу БКИ «Скоринг бюро» Игорь Лисянский, злоумышленники, как правило, оформляют кредиты онлайн. «На некоторых сайтах мошеннику достаточно ввести лишь паспортные данные человека, где-то прислать фото/скан одного паспорта или фото человека с паспортом. Вместо подписи при оформлении заявки на кредит человек просто проставляет галочку или вводит код подтверждения на указанный человеком телефон», — говорит он.

Силой убеждения

По словам Игоря Лисянского, участились случаи телефонного мошенничества, когда злоумышленники убеждают человека оформить кредит дистанционно. Такую схему в 2022 году описал Центробанк. Злоумышленник, представляясь сотрудником бюро кредитных историй, убеждает собеседника в том, что на него или его близких родственников мошенники пытаются оформить кредит. После этого жертве звонит другой участник схемы, представляясь сотрудником службы безопасности банка, правоохранительных органов или ЦБ. Он подтверждает информацию об оформляемом кредите и, чтобы предотвратить его выдачу, предлагает как можно быстрее оформить встречный кредит. После оформления такого займа злоумышленники убеждают человека перевести деньги на безопасный счет, принадлежащий им.

Что делать, если в кредитной истории неизвестный кредит

Если вы обнаружили в кредитной истории кредиты, которые никогда не оформляли, нужно сообщить об этом в полицию и БКИ, говорит Лисянский. Помимо этого, необходимо обратиться в банк с претензией о незаконности кредитования. Клиенту нужно постараться подтвердить свое неучастие в оформлении займа. Далее расследованием займется отдел безопасности банка совместно с полицией. Если банк откажется сотрудничать, пострадавший вправе обратиться с гражданским иском в суд.

Как узнать, одобрили кредит или нет

Заявки на кредит некоторыми банками рассматриваются в течение 2-5 минут. Изучив данные, указанные клиентом, кредитная организация принимает предварительное решение, которое в дальнейшем может измениться. Узнать, одобрен кредит или нет, можно несколькими способами.

08.09.21 98374 10 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

| Макс. сумма | 5 000 000 ₽ |

| ПСК | 11.658% — 35.921% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 20 000 ₽ |

| Возраст | 20-70 лет |

| Решение | 5 минут |

Как банки принимают предварительное решение по заявке

Кредитные продукты оформляются в несколько этапов. В их числе:

Если заявка подается онлайн, процедура оформления состоит именно из этих стадий. В некоторых случаях вместо визита в банк, клиент встречается с сотрудником (курьером), который заключит сделку от имени кредитной организации. После подписания договора заемщик ожидает поступления суммы денежных средств на свой счет.

Предварительное решение принимается банком на основании кредитной истории заемщика. Согласие на получение кредитором этой информации заемщик дает при заполнении заявки. Скоринговая модель помогает принимать решение в течение нескольких минут.

Сервис Бробанк.ру рекомендует: для повышения шансов на одобрение кредита, заявку следует подавать в несколько банков. Если два и более кредитора ответят положительно, заемщик сможет выбрать для себя наиболее подходящее предложение.

Как узнать решение по кредиту после подачи онлайн-заявки

По статистике, 8 из 10 заявок на потребительский кредит поступают через онлайн-каналы — официальный сайт, партнерские интернет-ресурсы или мобильный банк. Решение по заявкам в этом случае принимается в течение нескольких минут.

Потенциальный заемщик узнает решение следующими способами: смс-сообщение, поступающее на номер, указанный в заявке; официальный сайт банка — после перезагрузки страницы; по телефону — решение озвучивает специалист кредитной организации, который может предложить воспользоваться другими актуальными предложениями.

Как узнать решение по кредиту после подачи заявки напрямую

Если заемщик решает обратиться сразу в банк, то на встречу он берет с собой документы, необходимые для оформления кредита. В этом случае стадия с предварительным решением опускается.

Приняв заявление и документы от клиента, банк в течение некоторого времени принимает окончательное решение по заявке. В зависимости от вида кредитного продукта, решение клиент узнает спустя 1-5 рабочих дней. По ипотеке, иным залоговым кредитам, рефинансированию, срок, как правило, дольше.

Клиент извещается о принятом банком решении, независимо от того, одобрен кредит или нет. Работой с потенциальными заемщиками занимаются целые кредитные отделы, поэтому ни одна заявка не остается проигнорированной организацией. Если выстраивать некую иерархию, то на первом месте из способов оповещения находится смс-сообщение. На телефон заемщика поступает сообщение, в котором написано: одобрен кредит или нет.

Некоторые банки всегда звонят своим клиентам с целью оповещения о решении по кредиту. Если до заемщика не удалось дозвониться, используются альтернативные средства связи — смс-сообщение, письмо на электронную почту.

Как самостоятельно узнать, одобрили кредит или нет

В описании кредитной программы банки дают исчерпывающую информацию о процедуре оформления, а также о сроках рассмотрения заявки. Если в течение срока, указанного в описании продукта, клиент не извещается ни одним из способов, он может самостоятельно уточнить информацию.

Если неизвестен номер телефона кредитного отдела, можно позвонить на горячую линию банка и попросить оператора перевести звонок на специалиста соответствующего профиля. Достаточно назвать ФИО и некоторые уточняющие данные, чтобы сотрудник кредитной организации проверил информацию.

Если решение из банка не поступило

В заключении договора банк заинтересован больше, чем клиент. Увеличение базы заемщиков — одна из основ банковской деятельности. По этой причине кредиторы стараются серьезно подходить к процессу рассмотрения заявок.

В случае принятия отрицательного решения, банк извещает заемщика, чтобы он не тратил время на длительное ожидание. При этом клиент может не получить сообщение от банка.

- В заявке указан неверный номер телефона.

- Клиент не ответил на один или несколько звонков из банка.

- Заемщик по каким-то причинам не увидел смс-сообщение с решением по кредиту.

- С момента подачи заявки поменялся номер телефона.

- Клиент ранее подавал заявку, по которой получил отказ.

Если потенциальный заемщик некоторое время назад подавал заявку, но получил отказ, банк налагает ограничение на повторное обращение в течение определенного срока — до 30 дней. До того как ограничение будет снято, подавать заявки на кредит нет смысла. Обращение будет заблокировано, либо банк проигнорирует его.