Инарктика (Русская Аквакультура) акции

Инарктика – сложная судьба, но есть ли перспективы?

Инарктика – крупнейший российский производитель аквакультурных лосося и форели – была основана в 1997 году под брендом «Русская Рыбная Компания». Затем название сменилось на РусАква, с 2020 года стала Инарктикой. Вместе со сменой бренда менялась и структура бизнеса. Сейчас у компании 10 ферм для выращивания рыбы в Баренцевом море и три площадки под радужную форель на озере Сегозеро (Карелия). Финансовая отчетность по МСФО за первое полугодие:

- выручка – ₽12,9 млрд, -9,7% (г/г)

- чистая прибыль – ₽8,64 млрд, +4,3% (г/г)

- EBITDA – ₽6,28 млрд, -23,8% (г/г)

- рентабельность по скорр. EBITDA – 49%

- чистый долг – ₽11,5 млрд, рост в 2,3х (г/г)

- чистый долг/EBITDA – 1,07х (против 0,41 за 1П2022)

Несмотря на рост поголовья живой рыбы на конец отчетного периода на 59%(г/г), выручка и EBITDA снизились.

На показатели повлияли: увеличение предложения рыбы на рынке (возобновились поставки из Чили, плюс успешная путина на Дальнем Востоке), корректировка цен и снижение продаж на 13%. При этом маржинальность по EBITDA осталась высокой, а долговая нагрузка сохранилась на низком уровне 1,07х при росте капзатрат с начала года на 26%.

Авто-репост. Читать в блоге >>>

На стопы отвезли спекулянтов))

Хорошо посыпались, идем на 900р?

ИНАРКТИКА объявила операционные результаты за 9 месяцев

Котировки бумаг отреагировали символическим ростом на 1% и держатся на уровне ~1000 руб. Ключевые показатели: • Выручка: +10% г/г, до 20 млрд руб. • Объем продаж рыбы и икры: +6% г/г, до 20,3 тыс. т. Компания наращивает свое присутствие на рынке аквакультурного лосося и является крупнейшим поставщиком охлажденной рыбы в европейской части России. • EBITDA: -9% г/г, до 9 млрд руб. • Маржинальность по EBITDA – 45% (55% за 9 мес. 2022 г.). Снижение связано с эффектом высокой базы. В 2022 г. себестоимость производства рыбной продукции была ниже, а цены реализации – выше. • Биомасса рыбы в воде: +12% г/г, до 33,7 тыс. тонн. Прирост связан с благоприятными погодными условиями для выращивания и увеличением мощностей для большего вывода рыбы. ��Мы положительно оцениваем операционные результаты ИНАРКТИКИ. По итогам года компания также может показать сильные финансовые результаты благодаря расширению производства и увеличению объёмов продаж.

Авто-репост. Читать в блоге >>>

Инарктика — рост метрик и трансформация бизнеса

Российский рынок красной рыбы продолжает свое восстановление, что отражается в росте объемов производства и вылова. Череда санкционных ограничений ослабили одни компании и дала необходимый импульс для роста других. Именно о такой мы сегодня и поговорим.

Лидирующая в сегменте производства атлантического лосося и форели в России Инарктика, представила свой операционный отчет по итогам 9 месяцев 2023 года. Объем продаж за период вырос на 6% до 20,3 тыс. тонн в натуральном выражении. При этом выручка увеличилась на 10% до 20 млрд рублей. Мало, спросите вы? Тогда стоит обратить ваше внимание на 2021 год, когда за 9 месяцев компания собрала лишь 10 ярдов.

Одним из главных критериев в операционном отчете является объем биомассы рыбы в воде, который увеличился на 12% до рекордных 33,7 тыс. тонн. Рост биомассы будет служить фундаментом для улучшения финансовых и операционных результатов в будущие периоды.

Этого удается достичь, в том числе, за счет вертикальной интеграции и создания собственных смолтовых и кормовых заводов. Напомню, что в феврале 2023 года компания продала свои заводы в Норвегии, дабы минимизировать риски. Им на смену приходят заводы, купленные в Калужской области и строящиеся в Мурманской. Это позволит снизить зависимость от поставок из недружественных стран и наладить непрерывный цикл производства.

Авто-репост. Читать в блоге >>>

�� Инарктика продолжает расти

Сезон отчетностей по итогам 3 квартала в самом разгаре, а мы продолжаем анализировать публикуемые результаты и оценивать, как компаниям удается адаптироваться под изменившиеся условия. Любой кризис, как вы знаете, для одних бизнесов является серьезной проблемой, а для других открывает окно возможностей. �� Сегодня поговорим про компанию Инарктика, акции которой с начала года демонстрируют более высокий рост по сравнению с индексом Мосбиржи, 66% против 50%. Сможет ли эмитент сохранить такую динамику в будущем и какие изменения произошли с начала текущего года? Попробуем сегодня разобраться. Компания выпустила отчет по итогам 9 месяцев текущего года, с него и начнем. �� Напомню, что главным активом является биомасса рыбы в воде, чем выше этот показатель, тем больше потенциально Инарктика сможет реализовать в следующих периодах. За 9 месяцев биомасса выросла на 12% г/г до 33,7 тыс. тонн, демонстрируя стабильно растущую динамику. ✔️ Объем продаж вырос на 6% г/г до 20,3 тыс. тонн, что, в совокупности с ростом средней цены, позволило нарастить выручку на 10% г/г до 20 млрд руб.

Авто-репост. Читать в блоге >>>

Российские рыбопромышленники попросили Минсельхоз не допустить введения запрета на ввоз рыбной продукции с Фарерских островов — РБК

Российские рыбопромышленники попросили Минсельхоз не допустить введения запрета на ввоз рыбной продукции с Фарерских островов. Письмо с соответствующей просьбой 7 ноября направила в министерство Ассоциация производственных и торговых предприятий рыбного рынка, а 8 ноября — Рыбный союз.

Ввести запрет на импорт рыбной продукции с Фарерских островов — автономной территории в составе Дании — правительству в конце октября 2023 года предложило Росрыболовство. Россия импортирует с Фарерских островов в основном мороженую рыбу, например сельдь, скумбрию, мойву, указывало Росрыболовство.

Закрытие импорта атлантической сельди и скумбрии с Фарерских островов в отсутствии других иностранных поставщиков «приведет к неизбежному росту цен на внутреннем рынке», следует из письма Рыбной ассоциации в Минсельхоз

Авто-репост. Читать в блоге >>>

Инарктика — операционные результаты: за 9мес2023г объем продаж +6% г/г, до 20,3 тыс тонн, консолидированная выручка +10% г/г до 20 млрд руб

Москва, 10 ноября 2023 года. ПАО «ИНАРКТИКА» (далее – «Компания»), крупнейшая российская компания в секторе товарного выращивания рыбы (аквакультуры), объявляет данные неаудированной управленческой отчетности за 9 месяцев 2023 года. ОСНОВНЫЕ ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ Биомасса рыбы в воде на конец 9 месяцев 2023 года составила 33,7 тыс. тонн, что на 12% выше, чем на конец 9 месяцев 2022 года. Объём продаж за 9 месяцев 2023 года увеличился на 6% относительно аналогичного периода 2022 года и составил 20,3 тыс. тонн готовой продукции. Консолидированная выручка Компании за 9 месяцев 2023 года увеличилась на 10% по сравнению с 9 месяцами 2022 г. и составила 20,0 млрд руб. Рост обусловлен ростом объёмов продаж и средней цены. EBITDA Компании за 9 месяцев 2023 года составила 9,0 млрд руб. при EBITDA Margin 45%. Снижение обусловлено высокой базой за 9 месяцев 2022 г.

Генеральный директор Илья Соснов заявил: «В 2023 году российский рынок красной рыбы не только восстановился, но и начал уверенно расти в объёмных и стоимостных показателях. В мире также наблюдается позитивная динамика — темпы роста спроса превышают динамику роста предложения.

Авто-репост. Читать в блоге >>>

«ИНАРКТИКА» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия решения о проведении заседания совета директоров (наблюдательного совета) эмитента: 9 ноября 2023 г.

2.2. Дата проведения заседания совета директоров эмитента: 14 ноября 2023 г.

Авто-репост. Читать в блоге >>>

Рекомендованный СД Инарктики размер дивиденда оказался выше, чем ожидали аналитики — Промсвязьбанк

19 рублей на акцию совет директоров ИНАРКТИКИ рекомендовал выплатить за 9 месяцев

Дивидендная доходность – 2%. Последний день для покупки акций с дивидендами – 7 декабря.

Рекомендованный размер дивиденда оказался выше, чем мы ожидали, 17-18 руб. на акцию. За 9 месяцев прибыль компании по РСБУ выросла на 16% г/г, до 4,1 млрд руб. 29 ноября состоится собрание акционеров, на котором рекомендация будет рассмотрена. Компания традиционно не объявляет финальные дивиденды, однако хорошее финансовое состояние могут положительно сказаться на решении о выплатах по итогам 2023 г. На новости акции ИНАРКТИКИ прибавляли более 2,5%. Наша целевая цена 1 акции на горизонте 12 месяцев – 1200 руб.

Авто-репост. Читать в блоге >>>

��Бумаги Инарктики прибавляют 3% после рекомендации СД выплатить дивиденды в размере 19 руб на акцию

��Бумаги Инарктики прибавляют 3% после рекомендации СД выплатить дивиденды в размере 19 руб на акцию. Текущая котировка — 1003 рубля. Последний месяц бумаги торгуются в довольно широком диапазоне 950-1050 руб.

Авто-репост. Читать в блоге >>>

Инарктика может выплатить дивиденды по итогам девяти месяцев в 19 рублей на акцию

Совет директоров «Инарктики» рекомендовал выплатить дивиденды по итогам девяти месяцев в размере 19 рублей на одну акцию, сообщила компания. Датой, на которую определяются лица, имеющие право на получение дивидендов, предложено установить 9 декабря 2023 года. В августе генеральный директор компании Илья Соснов заявил, что компания не исключает возможность выплаты дивидендов за третий квартал 2023 года в размере, большем чем за аналогичный период 2022 года. За третий квартал 2022 года были выплачены дивиденды в 15 рублей на одну акцию.

Авто-репост. Читать в блоге >>>

Инарктика вас обмануло, дивиденды не были увеличены

ку-ку, по крайней мере лучше, чем газпром, который отменил дивиденды

19 рублей дивиденды

рекомендация — продавать акции активно

СД «ИНАРКТИКА» : дивиденды 9м 2023г = 19 руб/акц — компания

Совет директоров компании «Инарктика» рекомендовал выплатить дивиденды по итогам 9 месяцев в размере 19 рублей на одну акцию.

Авто-репост. Читать в блоге >>>

«ИНАРКТИКА» Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска ценных бумаг – 1-01-04461-D от 30.

Авто-репост. Читать в блоге >>>

«ИНАРКТИКА» Созыв общего собрания участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента: внеочередное.

2.2. Форма проведения общего собрания участников (акционеров) эмитента: заочное голосование.

2.3. Дата, место, время проведения общего собрания участников (акционеров) эмитента, почтовый адрес, адрес электронной почты для направления заполненных бюллетеней для голосования, а если общее собрание акционеров проводится с возможностью заполнения электронной формы бюллетеней на сайте в сети «Интернет» — также адрес сайта в сети «Интернет», на котором заполняются электронные формы бюллетеней для голосования:

Дата проведения общего собрания акционеров: 29.

Авто-репост. Читать в блоге >>>

«ИНАРКТИКА» Решения совета директоров

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента и результатах голосования по вопросам повестки дня: в голосовании приняли участие 7 из 8 членов Совета директоров. Кворум для проведения заседания Совета директоров и принятия решений по всем вопросам повестки дня имеется.

Авто-репост. Читать в блоге >>>

ИНАРКТИКА отчет РСБУ 3кв’23 (новая версия)

Пару слов про новую версию отчета и дивиденды

«Инарктика»: разбор компании и потенциал акций

«Инарктика» наконец-то выпустила отчетность по МСФО, причем за все периоды. В статье разберем результаты деятельности на конец 2 квартала 2023 года и поговорим о перспективах роста их акций и дивидендах.

Важные изменения

Компания продала три смолтовых завода в Норвегии. Как я понимаю схема такая же как с МакДональдс. Активы передали местному менеджменту, а те в свою очередь взяли на себя обязательство выплатить их полную стоимость до конца 2029 года.

Помимо этого компания приобрела три завода по производству малька в РФ и три комбината по выращиванию корма для рыбы. Это означает, что производство «Инарктика» теперь полностью вертикально-интегрировано в РФ и не зависит от иностранных контрагентов. Это, разумеется, очень хорошая новость. Многие риски отпали. Более того, долгосрочно такое решение может позволить улучшить маржинальность компании за счет сокращения себестоимости производства. В последних отчетах невооруженным взглядом видно этот тренд, но об его устойчивости пока говорить рано.

Операционные результаты

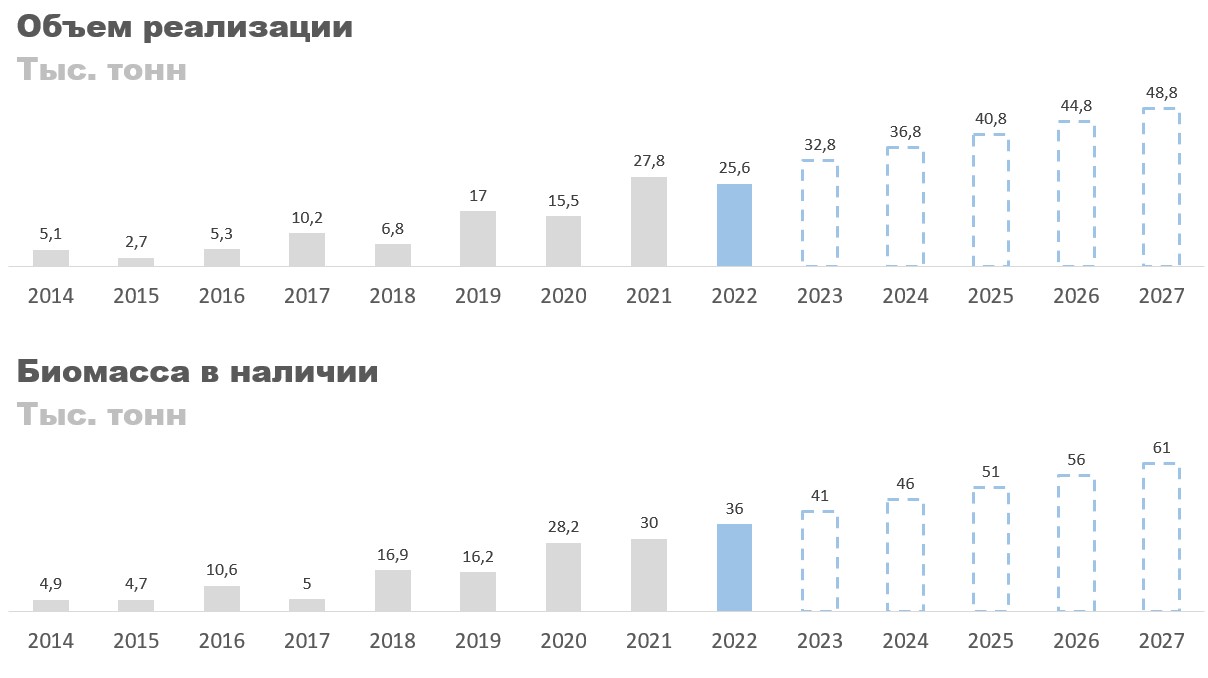

В 2022 году «Инарктика» продала 25,6 тыс. тонн рыбы, что на 8% меньше, чем в 2021 году. Однако, ничего критичного в этом нет. Компания работает циклами в два года, поэтому такая динамика нормальна. Что-то похожее можно увидеть в период между 2019 и 2020 годом.

Зато биомасса в наличии продолжает стабильно расти и на конец 2022 года составила 36 тыс. тонн. Обычно между ней и продажами есть прямая взаимосвязь с небольшим временным лагом. Текущая динамика означает, что в ближайшие год-два объем продаж вырастет примерно в полтора раза по сравнению с 2022 годом. Это может послужить хорошей инвестидеей в краткосрок. Долгосрочно есть смысл держать акции под исполнение основного плана компании — увеличения объема продаж рыбы до 60 тыс. тонн. Он позволит удвоить выручку исключительно за счет объемов, а ведь ест еще фактор роста цен.

В 2022 году цены на красную рыбу сильно возросли из-за сокращения импорта. Выручка с продажи одной тонны у ИНАРКТИКА увеличилась с 572 до 918 тыс. рублей. По итогам первого полугодия 2023 года эта цифра продолжила расти и составила 940 тыс. рублей за тонну. Учитывая резкий скачок курса доллара во второй половине года, я закладываю рост выручки с тонны до 955 тыс. рублей в 2023 году и дальше на 4% в год (таргет по инфляции). Разумеется, цены могут изменяться и быстрее.

Финансовые результаты

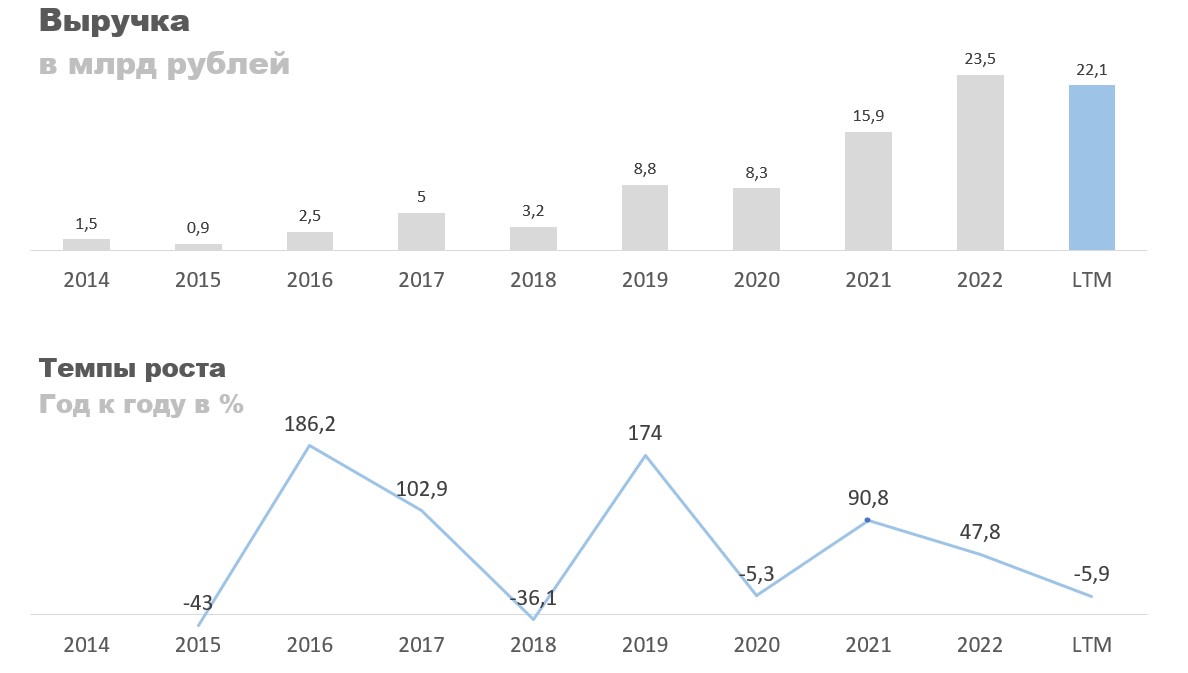

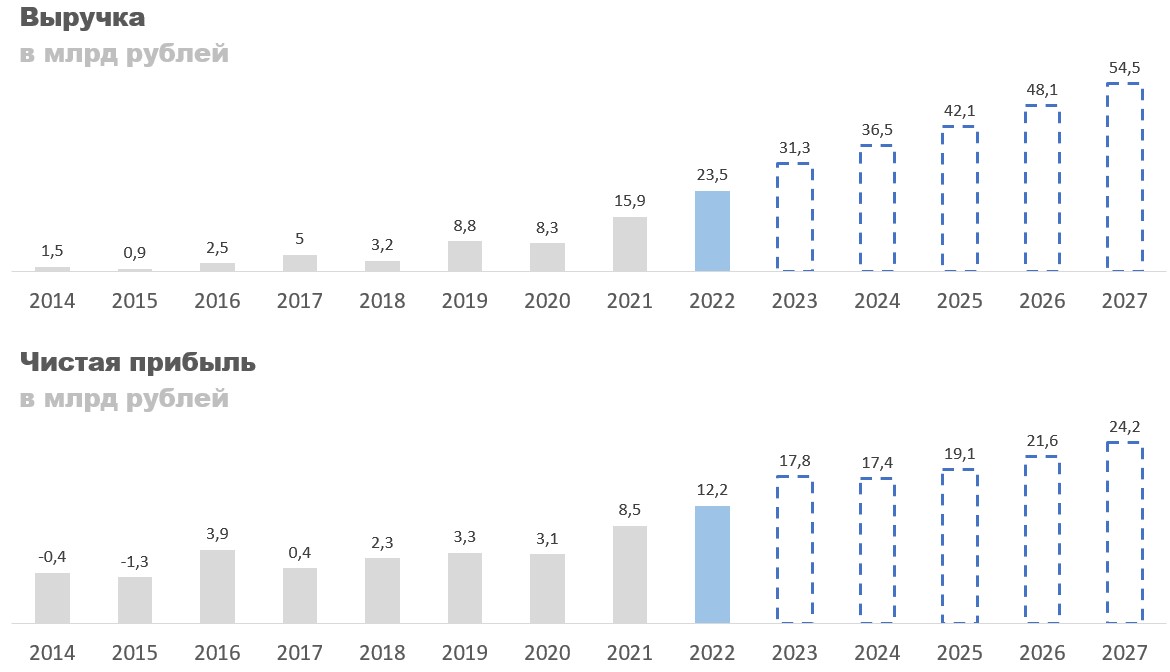

Выручка в 2021 году выросла на 91,5% год к году, по большей части за счет роста объемов продаж, а в 2022 году на 47,8% год к году за счет роста цен и сохранения объема реализации на предыдущем уровне. В 2023 выручка снова может возрасти, на этот раз до 31 млрд рублей. Это должно произойти за счет двух факторов:

- Сохранения цен на уровне 2022 года.

- Роста объемов продаж рыбы до 32 тыс. тонн. В графике выше этот момент уже упоминал.

P.S. Корреляция между МСФО и налоговой отчетностью, о которой писал здесь, подтвердилась еще раз. Можно использовать ее как индикатор до выхода МСФО за 2023 год.

Примечание: LTM — за последние 12 месяцев

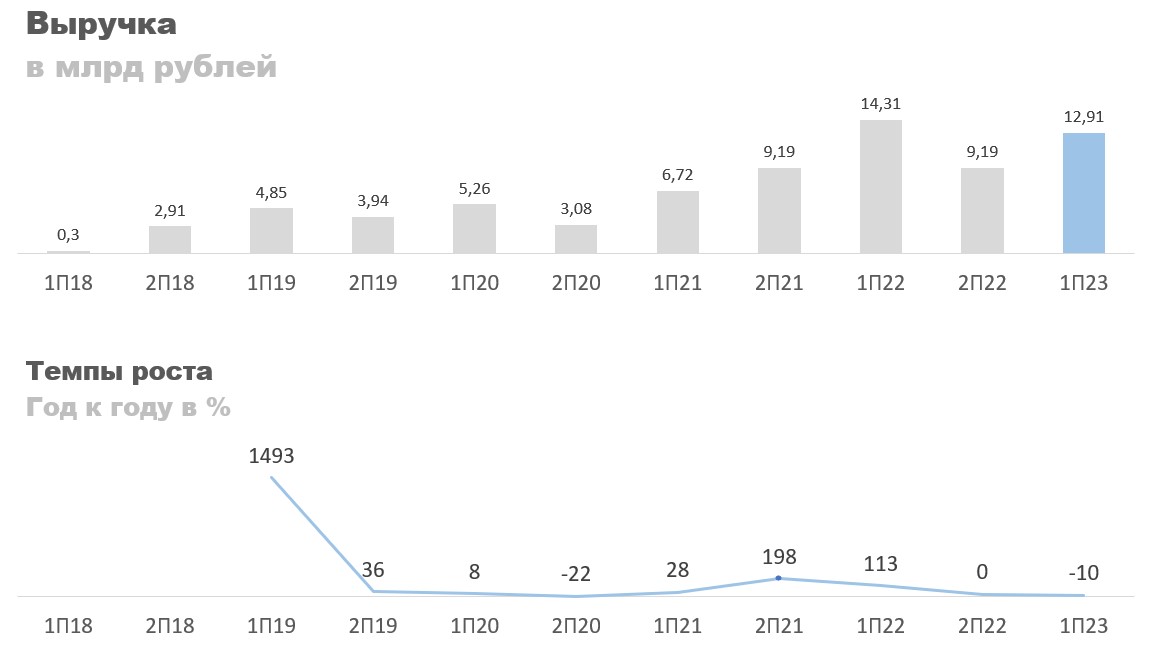

Пока динамика выручки выглядит так, как будто 2023 год должен быть немного хуже 2022, но тут стоит отметить, что отлов рыбы компания обычно начинает в августе, поэтому слабая динамика первой половины 2023 года не обязательно означает слабый год в целом.

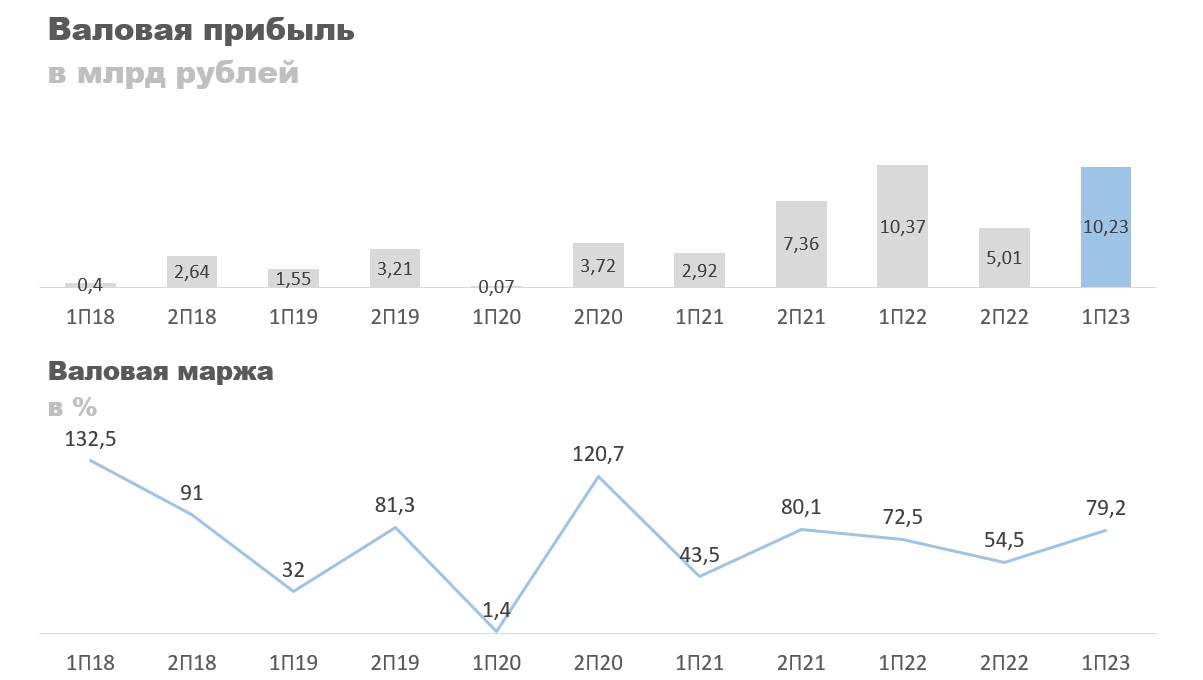

Валовая прибыль год к году немного снизилась, но валовая маржа держится на высоком уровне за счет сокращения себестоимости. Насколько стабильна такая маржа еще пока не понятно, но если она продолжит держаться на текущем уровне, то это, конечно, повод для переоценки компании в большую сторону.

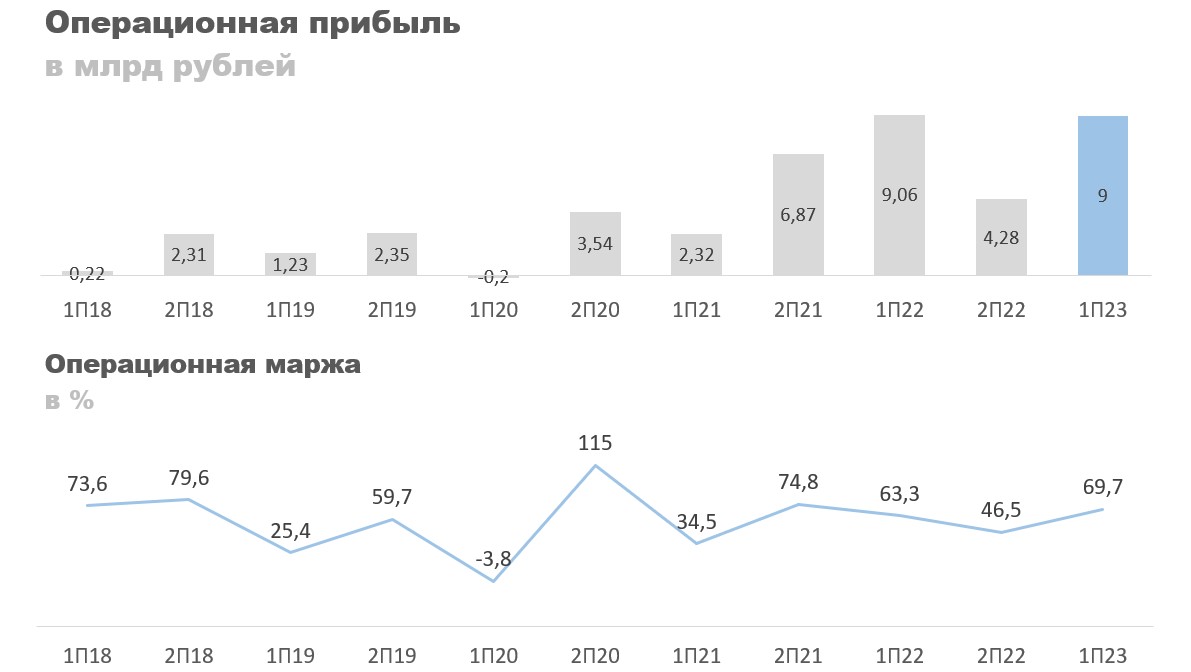

С операционной прибылью картинка такая же как и с валовой. Так как затраты под контролем, операционная маржа следует за валовой.

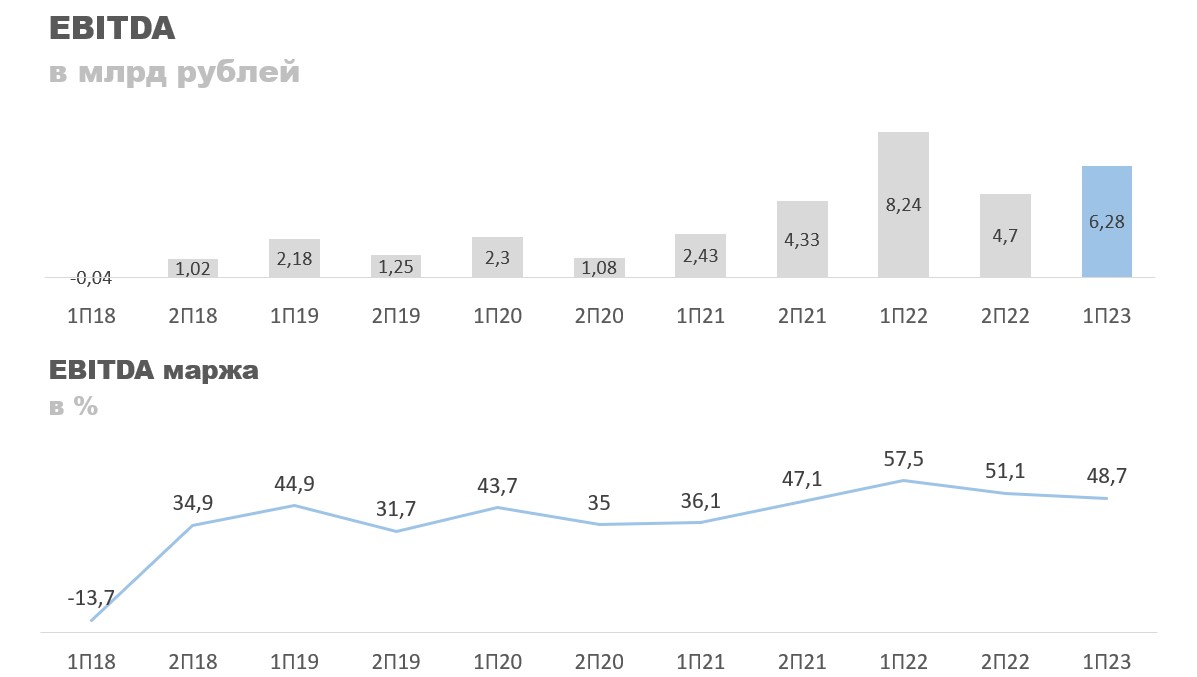

Аналогичная картина по EBITDA, разве что ее маржа выглядит более стабильно.

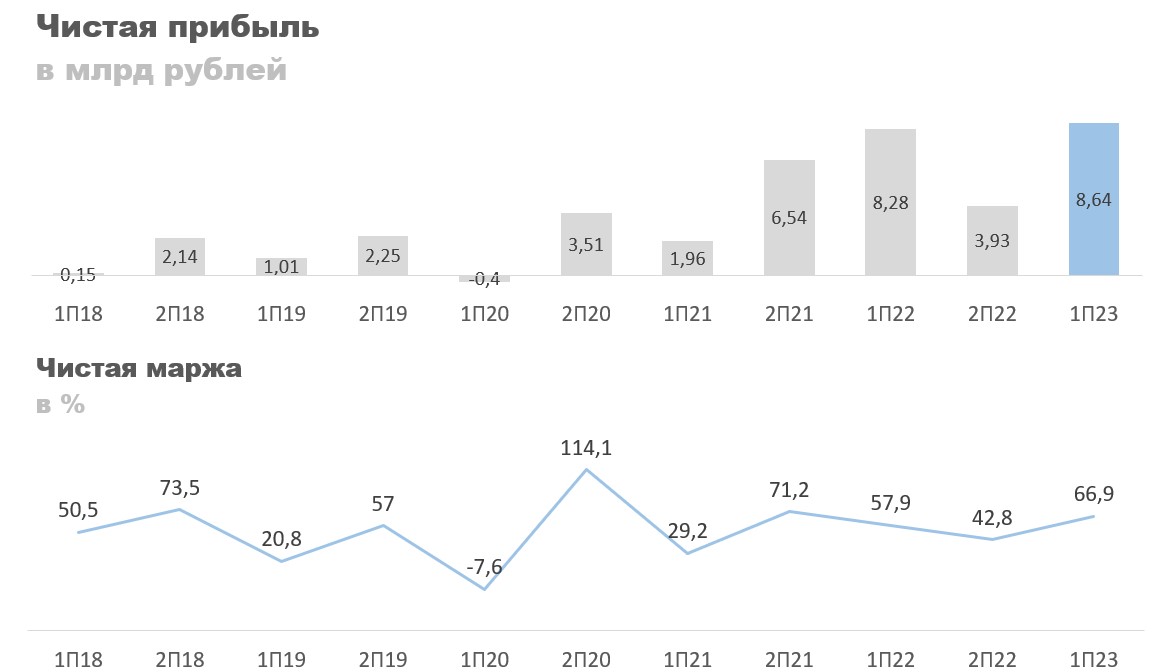

И то же самое с чистой прибылью. Ее рост в первой половине 2023 года по большей мере обусловлен положительным изменений курсовых разниц. Без них она бы повторила динамику операционной прибыли.

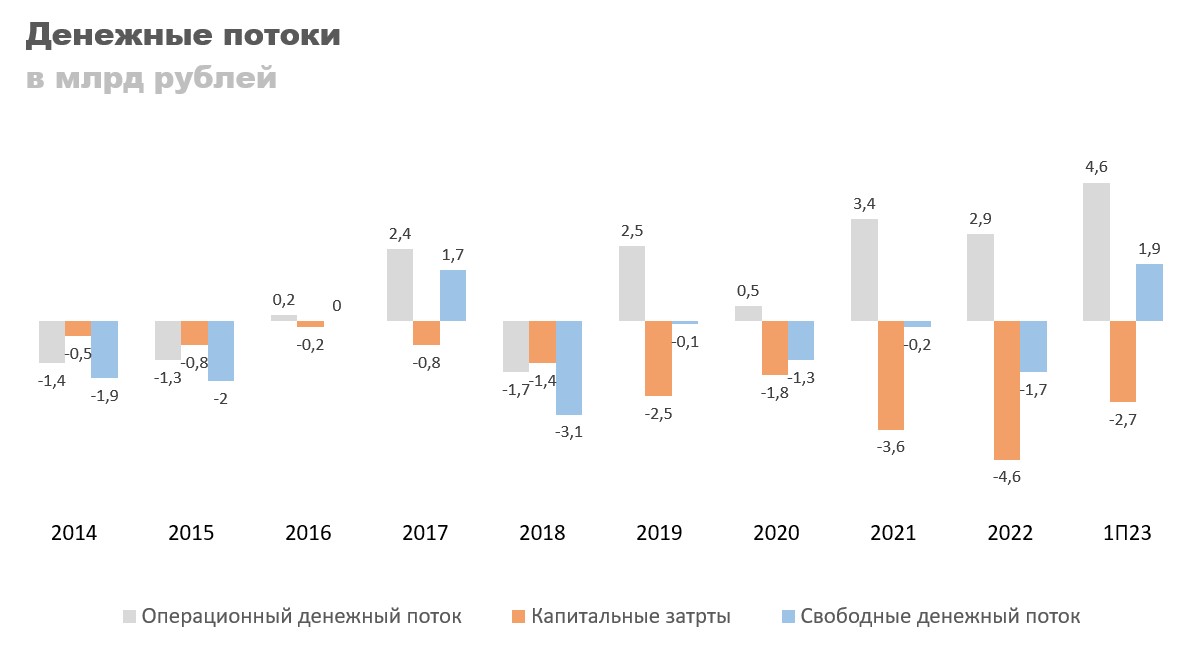

Чистый долг компании растет, за последний год более чем удвоился, но увеличение EBITDA его перекрывает. Текущее соотношение чистого долга к EBITDA всего 1,07, что в теории должно позволять компании выплачивать щедрые дивиденды.

Однако, капитальные затраты пока не позволяют значительно нарастить выплаты. Инвестиции в развитие сейчас на первом месте. Когда компания перестанет наращивать объемы производства коэффициент выплаты дивидендов может быть пересмотрен в большую сторону.

Прогноз

По DCF справедливая стоимость акции у меня составляет 1250 рублей. Однако, проблема DCF в том, что сейчас очень высокая ключевая ставка, которая значительно занижает стоимость активов. Поэтому дополнительно предлагаю рассмотреть потенциал акции с точки зрения сравнительного анализа и дивидендов. Прогноз по выручке и чистой прибыли представлен на графике ниже.

Примечание: прибыль не повторяет динамику выручки, потому что закладываю небольшое ухудшение маржинальности. Если оно не произойдет, то это очередной повод для переоценки в большую сторону.

Сейчас акции «Инарктики» торгуются с P/E 7,3 — один из самых низких показателей в секторе. Ниже только у «Черкизово», но это связано с положительной переоценкой биологических активов. Без нее у них P/E был бы в районе 11. Если не брать третий эшелон в расчет, то среднее P/E в пищевом секторе будет в районе 13. То есть, «Инарктика» недооценена примерно в два раза. Ее справедливая цена акции должна находиться в районе 1850 рублей (+77% к текущей цене). И это исходя из средних показателей, но ИНАРКТИКА является самой быстрорастущей и высокомаржинальной компанией в секторе, разница с аналогами по этим показателям кратная. По идее она должна торговаться с премией к рынку, а тут дисконт.

Акции Инарктика

О компании Группа «Инарктика» занимается товарным выращиванием атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области и товарнмы выращиванием форели в озерах Республики Карелия. Группа владеет правами на 39 участков для выращивания лосося и форели. Общий объем потенциального выращивания на данных участках составляет около 50 тыс. тонн красной рыбы.

Ценные бумаги

Чистая прибыль

Капитализация

2023 — ₽10 млрд

EBITDA за 2023 год по итогам за 1 квартал

2022 — ₽4 млрд

2021 — ₽7 млрд

2020 — ₽4 млрд

2019 — ₽2 млрд

2018 — ₽2 млрд

2017 — ₽409 млн

2023 — ₽13 млрд

Выручка за 2023 год по итогам за 1 квартал

2022 — ₽9 млрд

2021 — ₽9 млрд

2020 — ₽3 млрд

2019 — ₽4 млрд

2018 — ₽3 млрд

2017 — ₽2 млрд

2023 — ₽56 млрд

Капитализация за 2023 год по итогам за 1 квартал

2022 — ₽52 млрд

2021 — ₽53 млрд

2020 — ₽23 млрд

2019 — ₽22 млрд

2018 — ₽12 млрд

2017 — ₽14 млрд

2023 — ₽9 млрд

Чистая прибыль за 2023 год по итогам за 1 квартал

2022 — ₽4 млрд

2021 — ₽7 млрд

2020 — ₽4 млрд

2019 — ₽2 млрд

2018 — ₽2 млрд

2017 — ₽319 млн

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты

9 декабря 2023 19 1,98% 22 сентября 2023 16 1,73% 11 июля 2023 10 1,58% 18 декабря 2022 15 — 11 сентября 2022 15 — 11 июля 2022 8 1,56% 20 декабря 2021 4 0,739% 21 сентября 2021 4 0,841% 11 июля 2021 5 — 11 июля 2021 4 — 11 сентября 2020 5 2,23%

Для будущих выплат рассчитываем доходность дивидендов по отношению к текущей цене акции — цене закрытия предыдущего торгового дня

Дивиденды ЛУКОЙЛа, падение рынка США, отчетность Amazon: дайджест 26 окт, 09:23 События дня Совет директоров ЛУКОЙЛа обсудит вопрос дивидендов. Индекс S&P 500 опустился ниже 4200 пунктов. Сегодня отчитается Amazon, эксперты ждут позитивных результатов. События, которые влияют на рынок

Акции Русская аквакультура (INARCTICA)

Курс акций Инарктика — 956 рублей, объём торгов — 242442.

Стоимость акций Русская аквакультура (INARCTICA), которая установлена на сегодня — 15.11.2023, представлена на данной странице. Также здесь доступны графики, с помощью которых можно отследить динамику цен за разные периоды. Страница дает доступ к сведениям о дивидендах и о том, как менялась дивидендная политика фирмы. Ознакомьтесь с ключевыми событиями, которые произошли с компанией в последнее время. Они могут оказывать влияние на котировки ее ценных бумаг. Изучите прогнозы перед тем, как приступите к онлайн-покупке.

Цена акции 11.15.2023

Купить акцию

Отрасль: Розничная торговля

Доходность за полгода: 64.828 %

Средний риск

Уровень риска — это максимальное падение стоимости акции за год. Акции Инарктика имеют средний риск в сравнении с другими компаниями в отрасли.

Прогноз «Покупать»

У инвестиционных компаний существуют отделы аналитиков, которые изучают акции и предлагают инвестиционные прогнозы. 3 из 6 думают, что следует покупать.

Низкие дивиденды

Дивиденды — это часть чистой прибыли организации, которую распределяют между владельцами акций. Инарктика выплачивает низкие дивиденды в сравнении с другими компаниями отрасли.

Характеристики акции Инарктика AQUA

| Цена открытия | 990 ₽ |

|---|---|

| Цена закрытия | 956 ₽ |

| Дневной диапазон | 902.5 — 990 ₽ |

| Годовой диапазон | 593 — 956 ₽ |

| Изменение за год | 1% |

| Тикер | AQUA |

| Идентификатор | TQBR |

| Лот | 1 |

| ISIN | RU000A0JQTS3 |

| Отрасль | Розничная торговля |

Динамика акции

Период за год

- Дата: 16.10.2023 Цена: 1010.5 ₽

- Дата: 17.10.2023 Цена: 1002.5 ₽

- Дата: 18.10.2023 Цена: 1005.5 ₽

- Дата: 19.10.2023 Цена: 1003.5 ₽

- Дата: 20.10.2023 Цена: 966 ₽

- Дата: 23.10.2023 Цена: 971.5 ₽

- Дата: 24.10.2023 Цена: 1004 ₽

- Дата: 25.10.2023 Цена: 1004 ₽

- Дата: 26.10.2023 Цена: 984 ₽

- Дата: 27.10.2023 Цена: 971 ₽

- Дата: 30.10.2023 Цена: 994 ₽

- Дата: 31.10.2023 Цена: 978.5 ₽

- Дата: 01.11.2023 Цена: 986 ₽

- Дата: 02.11.2023 Цена: 986 ₽

- Дата: 03.11.2023 Цена: 976.5 ₽

- Дата: 06.11.2023 Цена: 990.5 ₽

- Дата: 07.11.2023 Цена: 994 ₽

- Дата: 08.11.2023 Цена: 1007 ₽

- Дата: 09.11.2023 Цена: 994 ₽

- Дата: 10.11.2023 Цена: 1000 ₽

- Дата: 13.11.2023 Цена: 988 ₽

- Дата: 14.11.2023 Цена: 956 ₽

- Дата: 15.11.2023 Цена: 956 ₽

Цена акции зависит от отношения спроса и предложения. Чем лучше дела у компании, тем выше спрос на ее акции. Чтобы оценить прошлое и будущее компании, необходимо изучить показатели: финансовое здоровье, эффективность, спрогнозировать спрос. Для упрощения жизни начинающего инвестора мы оцениваем и показываем уровень исторической доходности акции, максимальное падение ее акций, дивиденды, прогнозы от инвестиционных компаний.

О компании

| Дата основания: | 10.12.2007 |

| Капитализация: | 51047264411₽ |

| Выручка: | 23500965000₽ |

| EBITDA: | 14057129000₽ |

| Чистая прибыль: | 11927393000₽ |

| Чистый долг: | 13723634000₽ |

Инарктика— управляющая компания группы, занимающейся производством атлантического лосося и форели в России. Группа владеет правами на 39 участков для выращивания лосося и форели в акватории Баренцева моря в Мурманской области и озерах Республики Карелия. Группа поставляет свою продукцию в крупнейшие сети, включая X5 Retail Group, Магнит, Ашан, Лента, METRO.

Капитализация/прибыль (P/E) 7.07

Показывает, за сколько лет компания может себя окупить. Чем ниже P/E, тем лучше.

Доходность капитала (ROE) 35.06%

Показывает, насколько эффективно компания использует капитал, то есть, сколько бизнес приносит на 1 рубль собственных денег. Чем больше, тем лучше.

Капитализация/выручка (P/S) 3.93

Показывает отношение рыночной стоимости компании к выручке. Выручка иллюстрирует, насколько товар или услуга нужны и полезны потребителю.

Калькулятор исторической доходности

Сколько можно было бы заработать на акциях

Где купить акции Инарктика

Купить акции можно только через брокера. Выберите брокера, условия которого вам подходят, и откройте брокерский счёт. Это бесплатно и ни к чему вас не обязывает.

045-02894-100000

177-03471-100000

045-14007-100000

177-02739-100000

Лидеры роста в отрасли

Динамика акций за месяц

Акции такого же сектора

Обновлено 15.11.2023 09:48

RU000A0JKQU8

Цена за акцию

Изменение цены, за месяц

RU000A0HL5M1

Цена за акцию

Изменение цены, за месяц

US98387E2054

Цена за акцию

Изменение цены, за месяц

US33835G2057

Цена за акцию

Изменение цены, за месяц

RU000A0JQTS3

Цена за акцию

Изменение цены, за месяц

US6708662019

Цена за акцию

Изменение цены, за месяц

RU000A0JS5T7

Цена за акцию

Изменение цены, за месяц

RU000A106XF2

Цена за акцию

Изменение цены, за месяц

RU000A0JVA36

Цена за акцию

Изменение цены, за месяц

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Новости

Биржевой спред: что это и как с ним работать инвестору

Финансовая подушка безопасности: зачем нужна и как ее создать

Что такое инвестиции и с какой суммы лучше всего начать: разбор

Рубль продолжает укрепляться: сколько будет стоить доллар до конца года

Курсы доллара и евро на 15 ноября

Рубль значительно укрепился к доллару, но уступил евро

ЦБ установил официальные курсы валют на 15 ноября

Курсы доллара и евро на 14 ноября

Рубль укрепился к доллару и евро

Котировки акций Инарктика на сегодня

Сегмент аквакультуры в нашей стране выделяется значительным потенциалом для дальнейшего роста. ПАО «Русская Аквакультура», теперь Inarktika – отечественная холдинговая компания, специализацией которой является производство и дистрибуция рыбы и морепродуктов.

Описание эмитента

Производственные мощности расположены в озерах Карелии, а также в Баренцевом и Белом морях. Основные товарные позиции – породы красных рыб, радужная форель и лосось.

Продукция компании представлена на рынке под следующими торговыми марками:

- «Мурманский Лосось»;

- «Карелочка».

«Русская Аквакультура» реализует свою продукцию на внутреннем рынке, а также экспортирует за рубеж. Развитие аквакультуры – приоритетное направление деятельности компании. Inarktika представляет собой вертикально-интегрированную компанию, активы которой позволяют контролировать качество на всех этапах производства.

Сегодня доля на российском рынке составляет 22%, при этом на рынке всего аквакультурного лосося – более 65%.

Финансовые показатели

Используемая компанией бизнес-модель позволяет значительно снижать издержки, благодаря чему растет операционная эффективность. Показатели EBIT/кг указывают на то, что компания занимает лидирующие позиции в своем сегменте. Так, за 9 месяцев 2021 года этот показатель составил 2,1 евро.

Объем производства в прошлом году находился на уровне 32,5 тыс. тонн. А выручка — 15,9 млрд рублей.

Структура АК

Акционерный капитал «Русской Аквакультуры» составляет 8 787 664 900 рублей.

Общее количество находящихся в обращении акций — 87 876 649 (обыкновенных акций номинальной стоимостью 100 рублей). Ценные бумаги входят во второй котировальный список Московской биржи. Рыночная цена акций на прошедший год выросла на 129%.

Дивидендная политика

Сейчас «Русской Аквакультурой» дивидендная политика реализуется при условии отсутствия биологических рисков, а также успешного выполнения намеченных планов развития и устойчивого финансового состояния.

Рекомендуемая сумма дивидендных выплат определяется Советом директоров на основе финансовых показателей. Окончательные цифры утверждаются Общим собранием.

Преимущества компании и сектора

Отечественный рынок аквакультуры – один из наиболее перспективных секторов экономики.

Поэтому сфера деятельности компании выделяется следующими положительными моментами:

- процесс разведения отличается самой маленькой конверсией корма в мясо;

- поддерживается мировой тренд на здоровое питание;

- популяризация аквакультуры делает проблему с чрезмерным выловом диких лососевых пород менее острой.

Риски компании и сектора

К негативным сторонам процесса сферы деятельности можно отнести:

- культивирование отдельных пород рыб оказывает прямое влияние на природные запасы;

- медленное развитие отрасли в общемировом масштабе.

Аналитики и эксперты раздела Инвестиции:

- Алексей Новиков, Руководитель направления Инвестиции Банки.ру , в инвестиционной тематике более 15 лет.

- Дарья Петрова, аналитик направлений страхования и инвестиций, ведет контент раздела Инвестиции с 2020 года, email: d.petrova@banki.ru, investment@banki.ru