Блокируем деньги на банковской карте клиента и списываем по факту. Как использует авторизацию карточных платежей онлайн-бизнес.

Клиенты bePaid, которые принимают оплату по банковским платежным картам через интернет, знают, что для онлайн-бизнеса доступно два способа списания денег с банковских карт своих покупателей:

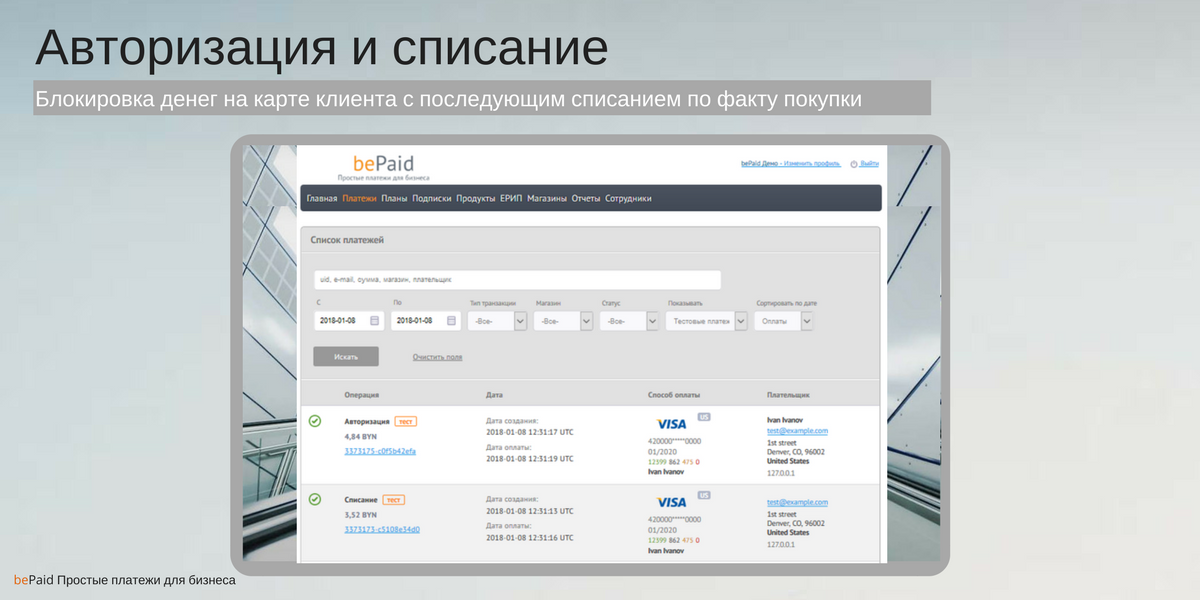

-min.png)

1. Сделать это в одно действие, отправив процессинговой компании запрос на проведение транзакции типа «Payment»/«Платеж».

2. Разбить прием платежа на два этапа:

- Первый этап: заблокировать необходимую сумму денег на банковской карте покупателя, используя тип транзакции «Authorization»/«Авторизация»;

- Второй этап: списать заблокированные деньги с баланса карты покупателя, отправив запрос на проведение транзакции типа «Capture»/ «Списать».

На практике не все процессинговые компании (поставщики платежных услуг, платежные сервисы) предлагают своим интернет-продавцам второй способ, или же предлагают, но не в том виде, который сегодня используют современные платформы приема и обработки платежей. И на этот факт интернет-продавцу нужно обращать внимание при выборе процессинговой компании, к которой он собирается подключать свой интернет-магазин для приема карточных онлайн-платежей. Если вы собираетесь использовать функцию «Авторизацию», уточните:

- поддерживает ли процессинговая платформа поставщика платежных услуг возможность ручной отмены ранее сделанной блокировки денег на платежной карте покупателя;

- позволяет ли процессинговая платформа списать только часть заблокированной суммы, а остаток автоматически вернуть на карту покупателя.

Все эти нюансы следует учитывать, чтобы получить максимальную пользу от приема платежей по банковским картам через интернет для вашего бизнеса. Платежный сервис bePaid предлагает интернет-магазинам и бизнесам, желающим принимать интернет-платежи, всё из вышеперечисленного и намного больше. Но вернемся к Авторизации.

Чаще всего двухэтапная обработка платежа ассоциируется с туристической индустрией(если вы из туристической сферы, прочитайте специальную статью, написанную для вашего бизнеса). Потому что все мы уже давно бронируем отели через интернет и знаем, что, обычно, на наших банковских платежных картах блокируется стоимость проживания первой ночи, а списание денег происходит позднее, обычно, после приезда в гостиницу. Однако, на самом деле, связка транзакций «Authorization» и «Capture» — это универсальный инструмент для любого бизнеса. Приведем примеры использования авторизации карточных интернет-платежей клиентами нашего платежного сервиса bePaid.

Продажа продуктов питания в интернет-магазине через транзакцию «Authorization»/«Авторизация»

Один из наших клиентов продает мясные продукты питания на вес. Как и с любым заранее не фасованным товаром, очень трудно сделать какую-либо вырезку с точностью до грамма. Получившаяся вырезка всегда чуть тяжелее или чуть легче, чем заказывал покупатель. И покупатель, безусловно, об этом знает и это не является для него критичным. Главное, чтобы конечная стоимость вырезки точно соответствовала ее весу. Поэтому наш клиент поступает следующим образом:

1. При получении заказа от покупателя на 1 кг продуктов, он использует транзакцию типа «Аuthorization»/«Авторизация» и блокирует на банковской карте покупателя сумму, точно соответствующую одному килограмму заказанного продукта.

2. Далее он приступает к подготовке заказа, взвешивает продукт питания, пересчитывает его итоговую стоимость, которая обычно чуть меньше или чуть больше той суммы, что была заблокирована на карте покупателя при размещении заказа, и связывается с покупателем для подтверждения конечной суммы оплаты.

3. После согласования с покупателем наш клиент:

- Если итоговая сумма оказалась меньше ранее заблокированной. Проводит транзакцию «Сapture»/«Списать», посредством которой он списывает итоговую сумму заказа и остаток автоматически возвращается на банковскую карту покупателя.

- Если итоговая стоимость заказа оказалась больше, чем ожидалось изначальной. Проводит транзакцию «Capture»/ «Списать» и списывает заблокированную сумму полностью. А потом, используя реквизиты проведенной операции, проводит досписание необходимой суммы, посредством транзакции ««Payment»/«Платеж».

4. Передает заказ своему курьеру для доставки.

Чтобы списать недостающую сумму, т.е. провести еще и транзакцию «Payment»/«Платеж», клиенту bePaid нет нужды просить своего покупателя еще раз ввести номер карты на платежной странице интернет-магазина. Вместо этого продавец использует токен платежной карты, полученный от нашей процессинговой системы после отправки транзакции «Authorization»/ «Авторизация» в самом начале.

Используя транзакцию «Authorization»/«Авторизация» при получении заказа от покупателя, наш клиент обеспечивает себе гарантию наличия достаточных денежных средств на карте покупателя, а значит подготовка заказа не пройдет впустую. А ручное снятие блокировки денег на карте покупателя не держит заблокированную сумму на карте дольше, чем это необходимо, тем самым, не причиняя покупателю неудобства. Если бы наш клиент не сделал или не имел бы возможности сделать разблокировку денег на карте покупателя после расчета за заказ, блокировка была бы снята в период до 30 дней банком-эмитентом покупателя. Но вряд ли бы это положительно сказалось бы на лояльности покупателя к интернет-магазину.

Приведенный пример и схема организации приема карточных интернет-платежей с использованием транзакций «Authorization»/«Авторизация» + «Capture»/«Списать» и, если нужно, «Payment»/«Платеж» применимы к любому бизнесу, осуществляющему продажи через интернет, когда итоговую стоимость заказа очень трудно или даже невозможно предположить заранее.

Продажа одежды в интернет-магазине через транзакцию «Authorization»/«Авторизация»

А вот другой пример еще одного клиента bePaid, когда конечная стоимость выбранного покупателем товара известна с самого начала, но по объективным причинам сделка может быть отменена в самый последний момент. Речь идет о торговле одеждой через интернет.

Почти всегда выбирая приглянувшуюся вещь в онлайн-магазине, покупатель хотел бы ее примерить прежде чем принять окончательное решение о покупке. И наш клиент-продавец дает своим покупателям такую возможность, осуществляя доставку домой. Он использует «Authorization»/«Авторизация» для блокировки суммы заказа на карте покупателя в момент его оформления. Затем, подводя итоги дня он использует «Capture»/«Списать» для списания заблокированной суммы, если по результатам примерки покупатель остался доволен и оставил заказ себе; или снимает блокировку, если выбранный предмет гардероба не подошел покупателю и был возвращен курьером на склад.

Можно было бы сразу списывать стоимость заказа с банковской платежной карты покупателя, используя транзакцию «Payment»/«Платеж», а потом делать возврат денег через транзакцию «Refund»/«Возврат» (если по объективным причинам покупатель не принял заказ). Однако такой подход повлек бы за собой ненужные потери для нашего клиента на стоимости обработки этих транзакций, да и его покупателю пришлось бы достаточно долго, до 30 дней, ожидать возврата денег на карту, в то время как разблокировка ранее заблокированной суммы денег на карте делает их доступными к использованию практически мгновенно.

А еще транзакцию «Authorization»/«Авторизация» можно использовать для того, чтобы убедиться, что покупатель товара или услуги, расплачивающийся банковской картой, действительно является ее владельцем. Впрочем, безопасность приема карточных платежей интернет-платежей – это тема отдельных статей.

Транзакция «Payment»/«Платеж» — операция списания средств при одностадийной оплате (в одно действие).

Транзакция «Authorization»/«Авторизация» — операция резервирования суммы платежа при двухстадийной оплате. Реального списания средств с карты не происходит, но зарезервированная сумма не доступна покупателю.

Транзакция «Capture»/«Списание» — операция списания ранее зарезервированных средств при двухстадийной оплате.

Подумайте, как вы в вашем бизнесе можете использовать транзакцию «Authorization»/«Авторизация» и связывайтесь с нами удобными для вас способами:

- Позвоните нам: +357 29 664-00-24

- Оставьте заявку на сайте bepaid.by

- Напишите нам: [email protected]

- Свяжитесь через социальные сети:

- facebook.com/bepaid.by

- vk.com/bepaid

- www.instagram.com/bepaid.by

С уважением,

Команда bePaid

Подключим ваш бизнес к приему платежей по банковским картам через интернет и к системе ЕРИП.

- авторизация карточных платежей

- e-commerce

- Онлайн платежи

- возможности bePaid

- технологии bePaid

- образовательная программа

- онлайн-платежи по картам;

- процессор электронных платежей

- токенизация

Чем отличается запрос от транзакции?

Часто слышу слово транзакция в программировании, но не пойму, что оно значит.

В описании тоже не особо проясняется, что это.

На вид — обычный запрос, но зачем тогда обычный запрос называть транзакцией.

- Вопрос задан более двух лет назад

- 298 просмотров

Комментировать

Решения вопроса 1

Saboteur @saboteur_kiev

software engineer

Транзакция может содержать несколько запросов.

Транзакция является атомарной, обычный запрос не обязательно.

Ответ написан более двух лет назад

Комментировать

Нравится 2 Комментировать

Авторизованная транзакция

Авторизованная транзакция — это покупка по дебетовой или кредитной карте, на которую продавец получил одобрение банка, выпустившего платежную карту покупателя.

Ключевые выводы

- Авторизованная транзакция — это покупка по дебетовой или кредитной карте, на которую продавец получил одобрение банка, выпустившего платежную карту покупателя.

- После считывания кредитной карты платежная система отправляет данные карты в банк продавца, который является ведущим посредником в электронной транзакции.

- Как только торговый банк работает с платежным процессором, чтобы связаться с финансовым учреждением держателя карты, убедившись, что у держателя карты есть средства на его счете для покрытия списания, авторизация завершается.

Понимание авторизованных транзакций

Авторизованные транзакции являются составной частью процесса электронных платежей. Этот процесс вовлекает держателя карты и множество других лиц, работающих вместе для завершения электронной транзакции.

Электронные платежные операции

Финансовые учреждения, продавцы и платежные системы — все это части инфраструктуры, которая делает электронные платежи возможными. Первый шаг электронного платежа начинается с того, что владелец карты хочет произвести платеж с помощью платежной карты. Владелец карты авторизует платеж, предоставляя его продавцу и предъявляя удостоверение личности по запросу. После того, как потребитель проводит свою карту через устройство для чтения карт или вводит данные карты в систему оплаты онлайн-продавца, платежная система отправляет данные карты в банк продавца (также называемый банком-эквайером ).

Обычно для начала обработки платежной карты требуется некоторая дополнительная информация, такая как личный идентификационный номер, срок действия, почтовый индекс или код безопасности карты.

После ввода информации о карте она отправляется в торговый банк, который является ведущим посредником в электронной транзакции. Торговый банк работает от имени продавца, чтобы получить платеж, который зачисляется на счет продавца. Как только торговый банк получает платежную информацию, он использует свою платежную сеть для отправки платежного сообщения через соответствующий канал.

Большинство торговых банков будут работать с сетью процессоров, что позволяет продавцу принимать различные брендовые карты, такие как Visa, Mastercard или American Express. Обработчик платежей связывается с финансовым учреждением держателя карты, также называемым банком-эмитентом. Банк-эмитент гарантирует, что у держателя карты есть средства на его счете для покрытия комиссии. У них также могут быть определенные проверки, чтобы предотвратить мошеннические платежи.

Одобрение банка-эмитента — важный шаг в авторизации транзакции. После того, как банк-эмитент утверждает сбор, обработчик отправляет сообщение торговому банку, который подтверждает сбор торговцу.

Торговый банк — последнее лицо, участвующее в транзакции. Они передают авторизацию продавцу. Их также считают расчетным банком. Как только транзакция подтверждена продавцом, она считается авторизованной, и торговый банк предпримет шаги для внесения средств на счет продавца.

Причины отклонения транзакций

Если транзакция не может быть авторизована, она будет отклонена. Карта может быть отклонена по многим причинам, в том числе по следующим:

- У держателя карты нет достаточных средств на своем счете для покрытия транзакции, или запрошенная транзакция может привести к превышению владельцем карты кредитного лимита карты.

- Было заявлено, что карта утеряна или украдена.

- Карта поддельная.

- Срок действия карты истек.

- Произошел технический сбой.

- Держатель карты допустил ошибку при вводе данных кредитной карты.

Что такое авторизация платежной карты

Виртуальный расчет используется гражданами во всех сферах жизни. Каждый раз, когда пользуются банковской картой (считывают её в терминале, банкомате, используют онлайн и т.п.), происходит процесс авторизации. Для чего необходима авторизация карты банка и как она проходит? Отчего зависит отказ в авторизации? Эти вопросы волнуют большинство владельцев пластиковых карт.

Процесс авторизации

Весь процесс онлайн-оплаты контролирует процессинговый центр. Система осуществляет связь карты с банком, определяет возможность проведения транзакции и дает добро, если карта успешно проходит авторизацию.

Если транзакция, по каким либо причинам, недопустима, система отклоняет авторизацию. Это событие фиксируется на экране платежного устройства. Если картой пользовались онлайн, отказ в авторизации отражается в специальном окне.

Подтверждение онлайн-покупки

Процесс онлайн-покупки происходит в несколько этапов:

- Покупатель вставляет карту в терминал или проводит ее через считывающее устройство. При покупке в интернете система требует указать номер карты.

- Сигнал поступает в процессинговый центр сразу после считывания. Система определяет, какому банку принадлежит карта, ее счет, и отправляет запрос на подтверждение транзакции банку-эмитенту.

- Обработав запрос, банк дает ответ процессинговому центру.

- После этого происходит связь с банком-эквайером, который контролирует данный процесс. Определяется, куда и сколько средств необходимо списать с карты. Затем подтвержденная информация снова возвращается в процессинговый центр.

- Окончательное подтверждение операции фиксируется платежным терминалом. Клиент получает бумажный или цифровой чек.

Казалось бы, большое количество «шагов» должно сделать операцию длительной. На самом деле, на обмен информацией между участниками процесса требуется несколько секунд. Небольшие задержки случаются редко и только по причине проблем со связью.

Почему происходит отказ авторизации

Случается, что онлайн-покупка отменятся из-за отказа системы. Существует ряд причин, по которым онлайн-оплата становится невозможна:

- на карте не хватает денег для осуществления платежа (об этом на телефон владельца карты приходит соответствующее СМС сообщение);

- на карте есть средства, но превышен суточный лимит их использования, установленный банковской организацией;

- на пластике есть отметка о конечном сроке пользования картой, если он наступил, доступ к счету будет невозможен и владельцу необходимо обратиться в банк для замены карты;

- по каким-то причинам карта была заблокирована;

- произошел сбой в работе платежной системы по причине отсутствия связи или электричества.

При отмене авторизации необходимо позвонить на горячую линию банка, который обслуживает карту.

Как магазин получает деньги за покупку

Сумма, списанная с карты покупателя, сразу к продавцу не попадает. На некоторое время она «зависает» (остается на счете в заблокированном состоянии). Владелец карты их уже не видит, воспользоваться ими не может. В течение 3-х рабочих дней происходит обмен информацией между банками-участниками и средства поступают на счет магазина.

Другие варианты авторизации при оплате картой

Метод голосовой авторизации был популярен еще несколько лет назад. Сейчас данный метод не используется, так как автоматизация полностью заменила человеческий. В этом случае продавец сам звонил в банк и получал подтверждение на проведение операции.

Что такое код авторизации

В бумажном или электронном чеке фиксируется различная информация:

- информация о продавце;

- название товара, его вес и количество;

- дата и сумма покупки и т.п.

При подтверждении платежа банк присваивает покупке соответствующий код, который также отражается в чеке. Он называется кодом авторизации. Для клиента он не несет полезной информации, но если происходит отказ авторизации, можно позвонить на горячий номер банка, сообщить код и узнать причину отказа.

Автор: Ирина Комкова, экономист