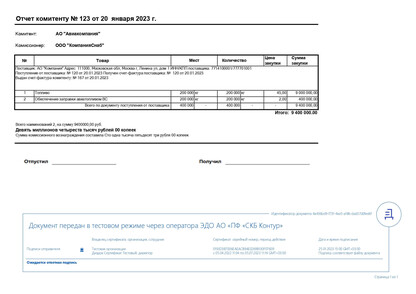

Отчет комитенту (отчет комиссионера)

Отчет комитенту используют, чтобы сообщить об успешно завершенных сделках. В нем указаны две стороны — комитент и комиссионер. Комитент передает комиссионеру товар под реализацию и платит за это вознаграждение после принятия отчета. Комиссионер — это организация, которая за комиссию реализует товар комитента покупателям. Например, компания «Ромашка» производит матрасы. Часть продает в собственных магазинах, а часть отдает компании «Василек». Последняя занимается тем, что помогает продать матрасы через другие каналы сбыта. Выставляет продукцию в магазины товаров для дома, сбывает в гостиницы или реализует своим клиентам. Тот, кто отпускает матрасы, — комитент. Тот, кто получает матрасы и помогает их продать, — комиссионер. Посредника можно привлекать и для продажи услуг. Когда комиссионные товары или услуги успешно реализованы, организация-комиссионер готовит отчет. В нем перечисляются все совершенные сделки с наименованием покупателя, суммами продажи и вознаграждения для посредника. Документ формируют в течение 30 дней с момента последней сделки или в даты, указанные в договоре. Если за месяц после передачи отчета комитент не заявит возражений, документ будет считаться принятым. Это отражено в ст. 999 ГК РФ. Если комиссионер не удерживает вознаграждение из прибыли комитента, он должен выставить счет: сформировать акт оказанных услуг или счет-фактуру.

Как сделать отчет комитенту

- дата и номер документа;

- дата и номер договора-основания;

- наименование сторон;

- наименование товаров;

- количество товаров;

- расходы, понесенные комиссионером в процессе реализации товара;

- вознаграждение;

- данные о сопроводительных документах;

- данные поставщиков.

В конце документа прописывают информацию о сроке принятия возражений от комитента. Принятый отчет комитенту и договор-основание компания обязана хранить в бумажном или электронном виде не менее трех лет.

Как заполнить отчет комитенту в Диадоке

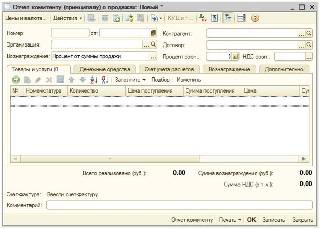

Поскольку у отчета нет унифицированной формы и утвержденного формата электронного документа, в редакторе Диадока нет возможности создать его с нуля. Пользователь может составить отчет в любой информационной системе и загрузить файл в сервис, чтобы отправить своему контрагенту. Сделать это можно в веб-версии или модуле для 1С 8.3 и других версий.

Кто подписывает отчет комитенту

Документ подписывает комиссионер перед передачей его комитенту. В Диадоке это можно сделать после загрузки отчета в систему. Для этого необходимо:

- ввести название или ИНН контрагента;

- выбрать тип документа «Неформализованный документ»;

- заполнить номер и дату документа;

- нажать «Подписать и отправить».

Как провести отчет комитенту

Провести отчет бухгалтерия может, например, через программу 1С 8.3 с функциональностью комиссионной торговли.

- Когда компания получит товары от комитента, оформите документ о поступлении. Они автоматически перейдут на забалансовый счет.

- Для дальнейшей продажи продукции понадобится стандартный документ о реализации.

- После завершения сделки сформируйте отчет комитенту. В нем должны быть отражены все сделки и процент комиссионера. Его будут подписывать обе стороны, для этого указаны реквизиты «Отпустил» и «Принял». Отпускает отчет комиссионер, а принимает — комитент.

- Создайте счет-фактуру на вознаграждение. Не забудьте позже отразить документ в журнале учета счетов-фактур.

Чем отличается отчет комиссионера от отчета комитенту

Отчет комиссионера — это второе название документа, который отражает сделки посредника и его вознаграждение. От отчета комитенту он ничем не отличается, это один и тот же документ. Он составляется комиссионером для фиксации проделанной работы. На его основе выплачивается процент с продаж.

Отправляйте отчет комитенту через Диадок

Подпишите отчет электронной подписью и отправьте его в один клик. Контрагент получит документ всего за несколько секунд.

Частые вопросы

- Исправление электронных документов

- Составление и обмен электронными первичными документами

- Представление электронных документов в налоговую и суд

- Будущее электронных первичных документов

- Документы, передаваемые через Диадок

- Разница между «датой приема» и «датой формирования подписи» в акте

Отчет комиссионера: когда и кто его составляет

Отчет комиссионера — это документ, которым он фиксирует результат оказанных услуг комитенту. Составляется в течение месяца после сделки, если другие условия не предусмотрены договором.

11 октября 2021 Автор: Задорожнева Александра

Когда готовят отчет комиссионера

Если производитель, продавец или реализатор привлекает посредника для продажи собственных товарно-материальных ценностей, то он заключает с ним договор комиссии и платит ему фиксированное вознаграждение (ст. 990 ГК РФ). Другой пример комиссии — посредничество в оказании услуги или покупке любых товаров, материалов, ценностей. В договоре комиссии всегда участвуют две стороны:

- комитент — собственник ТМЦ, то есть тот, кто владеет реализуемым товаром;

- комиссионер — посредник при продаже, то есть тот, кто фактически заключает сделку с конечным покупателем.

Если посредник проводит от своего имени одну или несколько сделок со сторонним клиентом, то права и обязанности по совершенной сделке приобретает только комиссионер, несмотря на права собственности на ТМЦ и финансовое участие комитента. Все операции совершаются за счет комитента.

В Гражданском кодексе разъясняется, что такое отчет комитенту — итоговый документ, подтверждающий результаты проведенной сделки (ст. 999 ГК РФ). Комиссионер обязан отчитаться перед заказчиком, это установлено на законодательном уровне. Срок подготовки отчетности — максимум 30 дней после закрытия сделки или другой период, прописанный в договоре комиссии.

Эксперты КонсультантПлюс разобрали, как в бухучете комиссионера отражать операции по договору комиссии. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Как отчитывается комиссионер

Единого отчетного бланка законом не закреплено. Отчетность составляют в произвольной форме, которую закрепляют отдельным приложением к договору комиссии. В регистре прописывают все требования, условия и результаты по конкретной сделке и включают обязательные реквизиты для первичных документов (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Общая инструкция, как составить отчет комиссионера:

- Пропишите стороны соглашения.

- Указываем номер, дату и место составления отчетности.

- Определяем период работы посредника.

- Ссылаемся на договор комиссии.

- Описываем основные условия сделки. Как вариант — оформляем таблицу. В ней указываем объемы и стоимость продаж, комиссию посредника.

- Приводим результаты. Необходимо указать, сколько комиссионер реализовал/отгрузил товарно-материальных ценностей, сколько средств выручил. Для подтверждения следует перечислить платежно-расчетные документы: счета-фактуры, товарные накладные, акты.

- Подписываем отчетный регистр. Подписи ставят официальные или доверенные представители сторон.

По правилам комиссионер готовит отчет комитенту, кто подписывает, отпустил и получил товары, то есть конечный покупатель к составлению комиссионной отчетности отношения не имеет. Он приобретает продукцию и переводит деньги посреднику или напрямую комитенту, если такое условие прописано в договоре комиссии. Если же покупатель рассчитывался с посредником, то вместе с отчетностью комитент получает деньги (опять же, если это закреплено договором) и все сопроводительные документы по сделке. Но у судебных органов другая позиция: если стороны не договаривались о перечислении денег по результатам исполнения соглашения, то посредник обязан перечислить комитенту средства от продажи ТМЦ по мере их поступления (Информационное письмо Президиума ВАС РФ № 85 от 17.11.2004).

Как учесть отчет в 1С

Комиссионную отчетность обязательно отражают в бухгалтерии — формируют проводки в рабочей бухгалтерской программе. Порядок, как в 1С отразить отчет комиссионера, зависит от операции — покупки или продажи. По каждой сделке в обязательном порядке заводят контрагента, фиксируют договор комиссии и сумму вознаграждения посреднику, вносят номер, дату отчетности и валюту операции.

Отразите покупку для комитента таким образом:

- Сформируйте поступление товара. Приход ТМЦ отражают на забалансе по дебету счета 002 (проводка — ДТ 002).

- Создайте отчет о покупке. Некоторые данные подтянутся автоматически, часть информации придется ввести вручную. Задолженность собственника перед поставщиком формируется на сч. 76.09. Как только бухгалтер проведет отчетную операцию, в оборотке появится задолженность комитента.

Продажа

Формируем на основании счета-фактуры отчет комиссионера: в учете отражаем получение и реализацию товара, расчеты с покупателем и заказчиком, вознаграждение от комитента. В счете-фактуре необходимо отразить полную стоимость товаров и сумму комиссионного вознаграждения.

Продажу отражаем по инструкции:

- В «Покупках» оформляем поступление товарно-материальных ценностей.

- В «Продажах» отражаем реализацию ТМЦ. Отражаем проводкой через забаланс КТ 004.01.

- В «Покупках» создаем отчет о продажах.

- Фиксируем оплату от покупателя. В разделе «Банк и касса» отражаем перевод средств, перечисленных покупателем, на расчетный счет комитента.

- Смотрим корректность проведенных операций через оборотно-сальдовую ведомость. При правильных расчетах у посредника всегда нулевое конечное сальдо.

Как отразить в бухучете

Если формируете для комитента отчет комиссионера, проводки у комиссионера в бухгалтерском учете сделайте так:

Списание себестоимости проданных товаров

Удержание комиссии посредника из полученной выручки

Проведение выручки от продажи ТМЦ

Отражение комиссионных издержек

Начисление НДС по товарам

Начисление НДС по комиссионному вознаграждению

Как внести изменения в отчетность

В отчете допускаются исправления. Ошибку зачеркивают тонкой аккуратной линией и сверху вписывают корректное значение. Исправление заверяют фразой «Исправленному верить» и подписью ответственного лица.

Сколько надо хранить отчет

Хранить отчет комиссионера следует с договоров комиссии не меньше трех лет. Порядок и периодичность хранения отчетных регистров прописаны в 402-ФЗ от 06.12.2011 и приказе Росархива № 236 от 20.12.2019. Конкретный срок хранения необходимо прописать на локальном уровне — в учетной политике и других внутренних документах.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как составить отчет комитенту о продажах

Отчет комиссионера о продажах — это документ, составляемый после исполнения поручения по посредническому договору. В нем отражается информация об исполнении задания комитента, понесенных возмещаемых затратах и размере вознаграждения.

Когда готовят отчет

По договору комиссии одно лицо (комитент) поручает второй стороне (комиссионеру) совершить сделку или несколько сделок (ст. 990 ГК РФ). Сделки совершаются от имени комиссионера, но в интересах и за счет комитента. В итоге за исполнение задания выплачивается вознаграждение. Подробнее о правилах составления договора комиссии

Обязанность формировать отчет комитенту о продажах или закупках прописана в статье 999 ГК РФ. Документ составляется после исполнения поручения. Порядок его формирования и сроки представления не зафиксированы законодательно. Стороны сделки вправе конкретизировать сроки и форму отчетности при заключении договора комиссии.

Как комиссионер отчитывается

В гражданском законодательстве прописано, что это такое — отчет комитенту, но не регламентирована его форма. Стороны сделки в договоре вправе разработать удобный для применения бланк, учитывая требования к оформлению первичных документов (п. 2 ст. 9 Закона о бухучете 402-ФЗ от 06.12.2011). Обязательно укажите в форме:

- наименование и дату документа;

- наименование, реквизиты комиссионера и комитента;

- кто подписывает отчет комитенту: наименование должностей, подписи, фамилию и инициалы подписантов.

В отчете укажите информацию об исполнении поручения: совершенных сделках, понесенных расходах, приведите расчет суммы вознаграждения.

Особенности отчетности при комиссионных продажах

При продаже товаров, услуг, иных материальных ценностей у комиссионера не возникает доходов и расходов от продаж. Доходом посредника признается вознаграждение по комиссионному договору за выполнение поручения. Кроме обязательных реквизитов, в отчет комиссионера о продажах включите информацию по каждой сделке: наименование контрагента, сумму сделки, приведите перечень передаваемых документов, сумму понесенных расходов, если таковые имели место, и расчет вознаграждения.

Так как комиссионер выступает от своего лица, то и покупателю он выставляет документы (накладные, акты, счета-фактуры), указывая продавцом себя. НДС по сделкам уплачивает комитент, у посредника база по НДС возникает только от вознаграждения. Счета-фактуры, выставленные покупателям, посредник регистрирует в журнале учета счетов-фактур, но не отражает в книге продаж. Копия счета-фактуры передается комитенту, на основании нее продавец составляет собственный счет-фактуру, отражает его в книге продаж и счисляет НДС к уплате в бюджет.

Особенности отчетности при комиссионных закупках

Более редко применяется договор комиссии при закупке товаров, работ, услуг через посредника. В этом случае посредник приобретает за собственный счет материальные ценности, но не становится их собственником или потребителем. Счет-фактуру продавца посредник не отражает в книге покупок, а перевыставляет в адрес комитента счет-фактуру по отчету комиссионера. Вычет НДС по приобретенным материальным ценностям заявить посредник не вправе.

Бухгалтерский учет у комиссионера

| Хозяйственная операция | Дебет | Кредит |

|---|---|---|

| Комиссионные продажи | ||

| Получен посредником товар на реализацию | 004 | |

| Товар продан покупателю | 62 | 76 (комит) |

| Списана стоимость проданных товаров | 004 | |

| Получена оплата от покупателя | 51 | 62 |

| Полученная оплата перечислена комитенту | 76 (комит) | 51 |

| Комиссионные закупки | ||

| Поступила оплата в счет приобретаемого имущества от заказчика | 51 | 76 (комит) |

| Приобретен товар в интересах комитента | 76 (комит) | 60 |

| Приобретенное имущество отражено на забалансовом счете | 002 | |

| Имущество передано посредником заказчику | 002 | |

| Произведена оплата поставщику | 60 | 51 |

| Вознаграждение (проводки аналогичны для обоих случаев) | ||

| Признана выручка в виде комиссионного вознаграждения | 76 (комит) | 90.1 |

| Исчислен НДС с выручки | 90.3 | 68 |

| Поступила оплата комиссионного вознаграждения на расчетный счет | 51 | 76 (комит) |

| Сумма оплаты комиссионного вознаграждения зачтена в счет сумм, подлежащих перечислению комитенту (для комиссионных закупок) | 76 (комит) | 76 (комит) |

Программы автоматизации бухгалтерского учета предлагают встроенную систему отражения операций по комиссионным договорам. В семействе программ 1С существует встроенный документ «Отчет комитенту». В версии ПО 1С 8.2 реализован только отчет о продажах.

В версии 1С 8.3 более глубоко проработан вопрос автоматизации и реализована возможность формирования отчетности как по продажам, так и по закупкам.

Как внести изменения в отчет

Внесение исправлений в первичные документы допускается, если запрет на это не установлен законодательно (п. 7 ст. 9 402-ФЗ). В отношении отчетности по посредническим договорам таких запретов нет. Для внесения исправлений достаточно указать дату исправления и проставить подписи лиц, подписавших документ (с расшифровкой).

Сколько надо хранить отчет

В настоящее время сроки архивного хранении документов установлены Приказом Росархива № 236 от 20.12.2019. Кроме него учитываются сроки, установленные соответствующими Федеральными законами. Первичные документы (в том числе и отчетность к комиссионным договорам) хранятся не менее пяти лет (п. 1 ст. 29 Закона о бухучете; п. 227 Приказа 236).

Срок хранения исчисляется с даты окончания отчетного года, к которому относится документ. Первичка, сформированная и принятая к учету в 2021 году, хранится по 2026-й включительно.

Отчёт комиссионера о продажах товара

Отчёт комиссионера о продажах товара предназначен для отображения товаров, реализованных комиссионером.

В данном случае следует определится со следующими терминами:

— Комиссионер – посредник в торговых сделках, выполняющий за вознаграждение торговые поручения от своего имени, но за счет комитента.

— Комитент – сторона, передавшая товары на реализацию

— Договор комиссии — договор, согласно которому одна его сторона — комиссионер — берёт на себя обязательство перед другой стороной — комитентом — за вознаграждение заключить с третьим лицом или лицами одну или несколько сделок в интересах и за счёт комитента, но от своего имени.

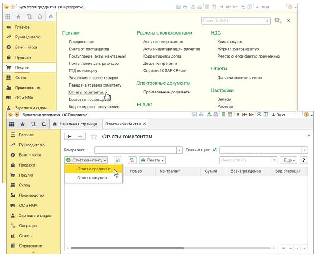

Путь 1: Документы – Продажи – Отчет комиссионеров о продажах

Путь 2: Операции – Документы – Набор «Отчет комиссионеров о продажах»

При заполнении документа необходимо заполнить реквизиты :

- «Организация» (1) — организация, которая реализует товар, передавая его на комиссию;

- вид учета (2), в котором отобразится документ;

- «Контрагент» (3) — комиссионер;

- «Договор» (4) – указывается соответственный договор вида «С комиссионером»;

- «Счет покупателю» (5) – документ – счёт, который фиксирует договорённость с покупателем на продажу товара и является основанием для получения оплаты и проведения отгрузки;

- «Счет поставщика» (6) – документ, который используется для регистрации предварительной договоренности о покупке у поставщика товаров и имеет возможность являться документом, на основе которого выполняется оплата и принятие товаров;

- «Способ расчета» (7) — метод расчета вознаграждения комиссионера;

- «Услуги комиссии» (8) – выбирают вид услуг, предоставляемых комиссионером (справочник «Номенклатура»);

- Процент вознаграждения (9) – указывают процент от суммы продаж, который определяет размер комиссионного вознаграждения;

- «Удержать комиссионное вознграждение» (10) — галочка ставится в том случае, если после реализации товаром, комиссионер перечислил комитенту виручку от реализации за вычетом свого вознаграждения. Если виплату вознаграждения комиссионеру выплачивает комитент, то отметку на данном пукте ставить не нужно.

- В табличной части, на вкладке «Товары» указываем «Номенклатуру» (11) – перечень товаром реализованных комиссионером;

- «Количество» (12) – объем реализованной комиссионером продукции;

- «Единица» — единица измерения, в соответствии с указанной номенклатурой (13);

- «Цена» (14) – цена, по которой комиссионер реализовал переданный ему товар;

- «Сумма» (15) – рассчитывается автоматически на основании указанного количества (12) и цены (14);

- «Цена, по которой товар передан на реализацию» (15) – изначальная цена, выставленная комитентом;

- «Сумма по цене передачи на реализацию» (16) – рассчитывается автоматически, при указании количества (12) и цены (16);

- «Вознаграждения» (17) – рассчитывается автоматически, на основании процента вознаграждения (9);

- Система автоматически рассчитывает общую сумму документа по реализации (18) и общую сумму по комиссионному вознаграждению (19).

На вкладке «Учет затрат (упр.)» отображаются затраты связанные с уплатой комиссионных, с отображением соответственного подразделения и статьи затрат.

Post Views: 3 046

Related posts:

- Возврат товаров от покупателей

- Отчет о розничных продажах

- Отчет комитенту о продажах товаров

- Инвентаризация товаров, отданных на комиссию