Льготная ипотека на самостоятельное строительство дома

Размышляете о доме мечты, но не хватает денег на строительство? Выход есть: с лета 2022 года можно оформить льготную ипотеку на строительство дома своими силами без привлечения подрядчиков. В статье рассказываем, как это сделать.

- В чем смысл льготной ипотеки на строительство дома

- Что такое «самостоятельное» строительство

- Условия льготного кредитования

- Требования к заемщику

- Какие документы необходимы для оформления ипотеки на строительство дома

- Ограничения по строительству с привлечением льготной ипотеки

- Где и какие дома можно строить

- Срок строительства и порядок выдачи заемных средств

- Как проверить категорию земли, на которой расположен земельный участок, и виды разрешенного использования

- Возможно ли строительство жилого дома на земле сельхозназначения

- Какие документы потребуются до начала строительства

- Можно ли использовать материнский капитал в качестве первоначального взноса

Льготная загородная ипотека расширила перечень льготных кредитов. Теперь такой кредит можно взять, чтобы самостоятельно построить загородный дом.

Рынок нуждался в таком ипотечном продукте. Люди часто выбирают самостоятельное строительство загородного дома.

В чем смысл льготной ипотеки на строительство дома

По данным опросов россиян, количество желающих обосноваться за городом с началом пандемии коронавируса возросло. Однако сделать это могли лишь немногие. Строительство дома — дело затратное, а получить ипотеку на его возведение — сложно выполнимая задача.

Дело в том, что до 2022 года получить заем на строительство загородного дома можно было только с привлечением профессионального подрядчика, которого должен одобрить банк. Это снижало риски на выходе получить неликвидный объект, который является залогом, или что стройка вовсе будет заморожена.

Вместе с тем, стоимость услуг аккредитованных на строительство подрядчиков не устраивала потребителей — построить дом своими силами дешевле.

Все, что оставалось делать — рассчитывать на потребительский кредит, а процентная ставка по нему, как правило, выше, чем по ипотеке.

И вот в 2022 году государство пересмотрело условия по ипотечным займам — теперь получить льготный кредит и построить загородный дом своими силами без привлечения подрядчика стало проще. Залогом для банка станет земельный участок и построенный на нем дом.

По мнению правительства, эта мера помощи населению позволит обеспечить жильем не менее 50 тысяч семей.

Что такое «самостоятельное» строительство

Ипотека на загородном рынке активно развивается с 2020 года. Однако новая льготная программа принципиально отличается от предыдущих.

Этот кредит можно получить на стройку своими силами, то есть будущий дом можно строить самостоятельно или привлечь любых строителей, не обращая внимание на их юридический статус. До этого банки давали кредиты на постройку частных домов при условии, что строить будут компании, аккредитованные банком.

Привлекая профессионалов, банки снижали риски недостроя или получения неликвидного объекта в залог, но ценник у таких строителей не всегда бюджетный. Сегодня же многие вынуждены экономить.

Бюджетная стройка требует внимательного подхода ко всем тратам. Тут часто выручает рассрочка. Покупайте товары у партнеров Халвы и пользуйтесь рассрочкой до 10 месяцев.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

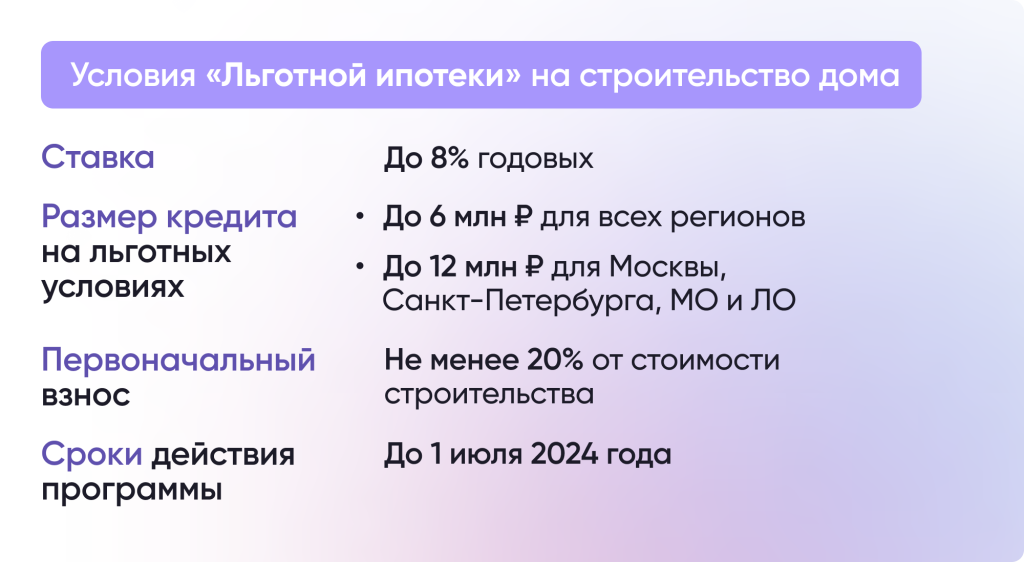

Условия льготного кредитования

Льготные условия кредитования частного строительства просты:

- процентная ставка — не выше 8%;

- сумма — до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн для всех других населенных пунктов;

- взнос — 20%;

- действие программы — до 1 июля 2024 года;

- рефинансирование — нет.

Обратите внимание, что заявленная ставка может быть снижена банками. Но она не может быть выше 8%.

Максимальная сумма кредита также оговорена. Но если на строительство требуется больше, то лимит можно увеличить для жителей столиц и их областей — до 30 млн рублей, в других регионах — до 15 млн рублей. Однако по льготной ставке вы получите лишь установленную сумму. Остальные деньги банк выдаст под рыночный процент.

Условия просты и понятны, однако есть ограничения по строительству.

Требования к заемщику

Оформить льготную ипотеку могут дееспособные граждане РФ с постоянной или временной регистрацией на территории страны — это главное и одинаковое для всех банков условие.

В остальном требования к заемщику у разных финансовых организаций могут отличаться. Приведем самые распространенные из них:

- возраст от 20 до 85 лет (в некоторых банках от 18 до 75 лет);

- наличие постоянного места работы и непрерывного стажа от шести месяцев (в разных банках этот срок отличается);

- совокупный трудовой стаж от одного года.

Актуальный и полный перечень требований необходимо уточнять в том финансовом учреждении, где вы планируете оформлять заем.

Какие документы необходимы для оформления ипотеки на строительство дома

Набор документов, которые понадобятся, также отличается. Перечислим, что входит в основной пакет:

- заявление на ипотеку;

- паспорт гражданина РФ;

- военный билет (для мужчин до 27 лет);

- заверенная копия трудового договора или трудовой книжки;

- документы, подтверждающие доход.

Кроме того, понадобится выписка из ЕГРН и документ о согласовании строительства с администрации населенного пункта, где предполагается возведение дома.

Это самый распространенный перечень документов. Он может меняться, поэтому заранее обязательно проконсультируйтесь у представителя банка.

Ограничения по строительству с привлечением льготной ипотеки

С условиями предоставления льготного займа разобрались, теперь посмотрим, какие есть ограничения по строительству, требования к земле и постройке.

Где и какие дома можно строить

Деньги на строительство дадут лишь в том случае, если назначение земельного участка подразумевает строительство.

У нас в стране строить дома можно на следующих землях:

- ИЖС;

- малоэтажной жилищной застройки;

- блокированной жилой застройки;

- приусадебных участках личного подсобного хозяйства;

- участках сельхозназначения в определенных условиях.

Если же земля не подразумевает строительство жилого дома, например, имеет промышленное назначение, то ипотеку не одобрят. Кроме того, банк вправе ввести дополнительные условия. Например, выдавать кредит, если участок находится не дальше 100 км от Москвы или не имеет обременений.

Деньги даются на постройку индивидуального жилого дома. Градостроительный кодекс под такой постройкой подразумевает отдельно стоящее здание, у которого не больше трех этажей и которое не выше 20 м. Делить такое здание на отдельные объекты нельзя.

Срок строительства и порядок выдачи заемных средств

Если привлекать льготные деньги на постройку частного дома, то уложиться со стройкой необходимо в год. Причем не просто построить коробку, но и подвести коммуникации, зарегистрировать постройку и поставить ее на кадастровый учет.

Заемные деньги выдают частями — траншами. О том, как это происходит, расскажем далее.

Транши на оплату стройки

Деньги по этой ипотеке банк будет выдавать частями. Если деньги нужны и на покупку земли и на строительство, то будет четыре транша. Если земля уже есть — три.

- Первый транш выдается на покупку земли. Чтобы получить второй транш, необходимо купить землю, зарегистрировать право собственности и отдать ее в залог банку.

- Второй транш выделяется на строительство фундамента. Целевое расходование придется подтверждать: предоставить банку фотоотчет, чеки по оплате расходных материалов и строительных работ, расписки от строителей, документы на подрядные работы.

- Третий транш идет на основные работы: строительство стен, перекрытий, пола, кровли и т.д. Отчитаться о выполнении этого этапа перед банком также придется. После того как банк убедится, что работы выполнены, будет направлен последний транш.

- Четвертый транш идет на заключительные работы и постановку дома на кадастровый учет.

После готовый дом передается в залог банку до полного погашения кредита.

Но транши предусмотрены и в отношении первоначального взноса. Этот взнос делится на три или четыре транша и также выплачивается банку на специальный счет после завершения каждого этапа строительства. Лишь после отчета о завершении этапа стройки и переводе очередной части первоначально взноса банк выделит следующий транш ипотеки.

Востребованность ипотеки на рынке

Мнение экспертов о востребованности ипотеки на ИЖС разделилось.

Генеральный директор VSN Realty Яна Глазунова считает, что доля таких покупателей не будет доминирующей, да и спрос по загородному рынку заметнее всего растет на уже готовые дома, с ремонтом и мебелью.

Но большинство экспертов придерживаются иного мнения. Дмитрий Веселков, директор департамента ипотечных программ и банковского кредитования компании «Метриум», убежден, рынок ждал этого продукта:

— Исследование ДОМ.РФ и ВЦИОМ показало, что порядка трети (около 50 тыс. человек) от респондентов, желающих построить загородный дом, рассчитывают справиться своими силами. Другая целевая аудитория— те, кто раньше не закончил стройку.

Ограничивающими факторами выступят срок завершения работ (год с момента выдачи кредита) и лимит в 12 млн рублей для столичного региона. Это сужает выбор до быстровозводимых проектов, в том числе индустриальных серий. Полагаю, что программа будет востребована прежде всего в регионах. Тем более, в некоторых муниципалитетах именно ИЖС составляет основную массу вводимого жилья.

Если же вы пока не готовы переезжать за город, но хотите улучшить жилищные условия, то воспользуйтесь льготной ипотекой на покупку квартиры в новостройке.

Совкомбанк делает квартиры на первичном и вторичном рынках доступными для семей с детьми с господдержкой.

Какие льготные ипотечные программы помогают построить дом?

Результаты социологических опросов говорят, что большинство людей хотели бы жить в частных дома. К счастью, существует целый ряд государственных программ, с помощью которых можно получить кредит на льготных условиях.

Какие федеральные программы распространяются на строительство дома?

- Льготная ипотека

- Семейная ипотека

- ИТ-ипотека

- Дальневосточная ипотека

- Сельская ипотека

При этом каждая из них имеет свои особенности.

Льготная ипотека

Льготную ипотеку по ставке до 8% годовых может взять любой совершеннолетний гражданин России. С помощью этой программы можно построить дом с привлечением подрядчика или собственными силами.

При использовании услуг подрядчика ограничений по срокам строительства не установлено. А вот при возведении дома своими силами завершить строительство необходимо в течение 12 месяцев, иначе банк может повысить ставку по ипотеке.

С 6 января 2023 года программой можно воспользоваться только один раз.

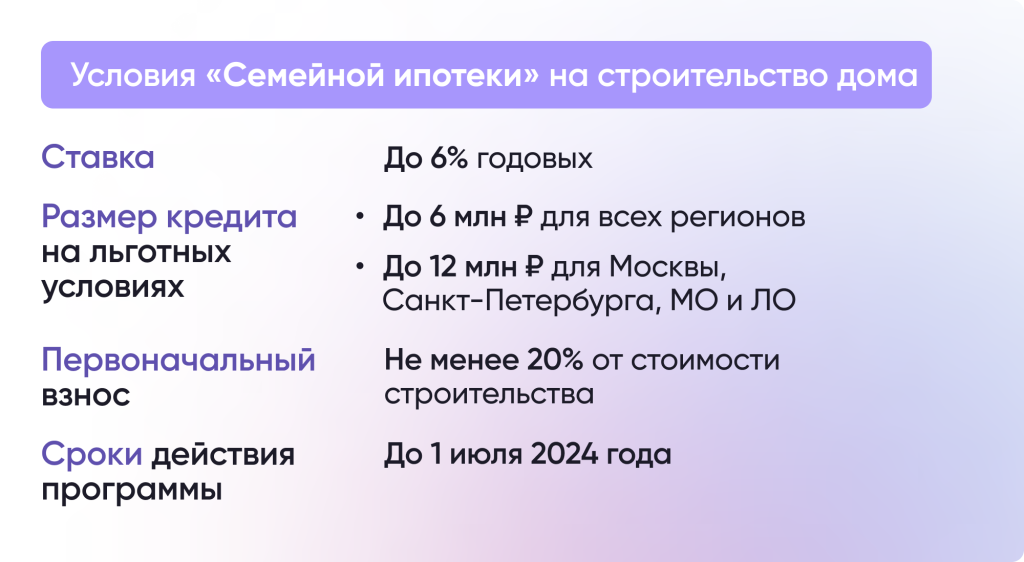

Семейная ипотека

Семьи с детьми могут получить ипотеку на строительство дома по ставке до 6% годовых. Кредит в рамках программы «Семейная ипотека» можно оформить только на строительство дома с помощью профессионального застройщика или подрядчика.

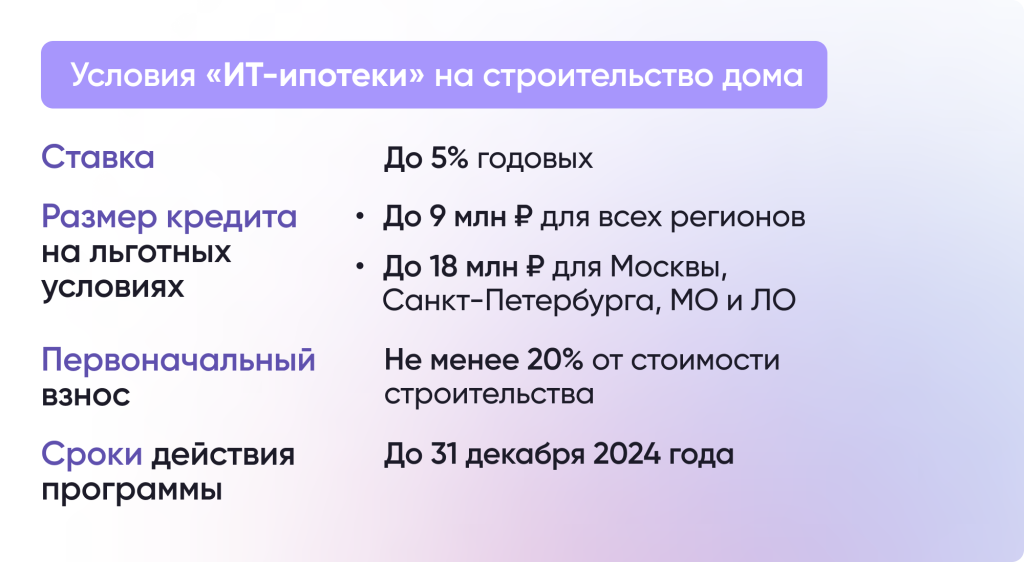

ИТ-ипотека

Сотрудники ИТ-компаний, аккредитованных Минцифры России, могут получить льготную ипотеку на строительство дома по ставке до 5% годовых. Дом можно построить только с помощью подрядной организации или индивидуального предпринимателя, оказывающего такие услуги.

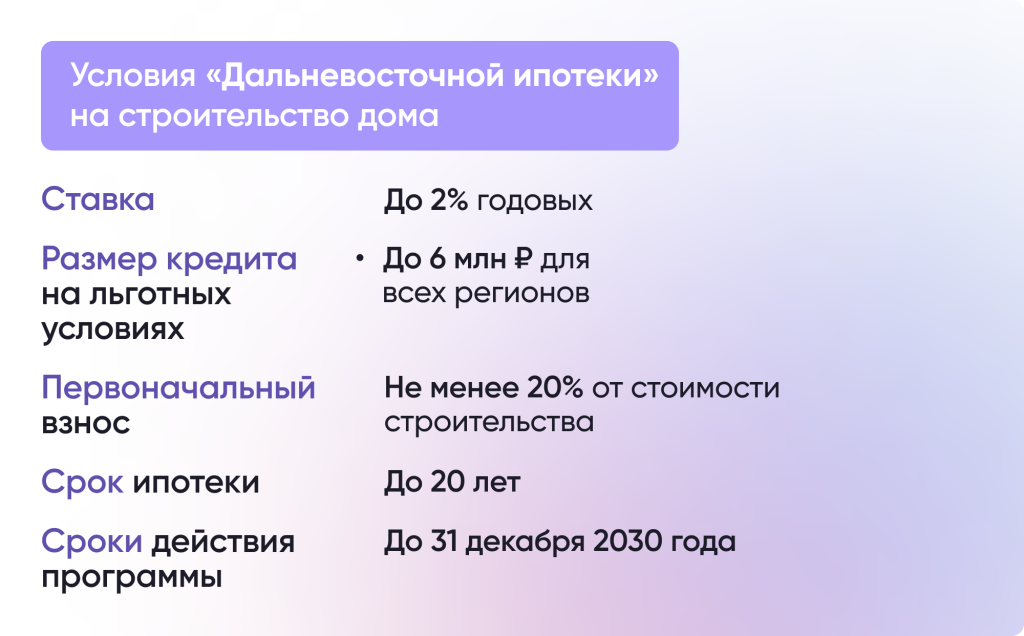

Дальневосточная ипотека

Молодые семьи, участники программы Дальневосточный гектар и программы повышения мобильности трудовых ресурсов, медработники, учителя и вынужденные переселенцы могут воспользоваться ипотекой по ставке до 2% годовых в том числе и на строительство дома. Построить дом на заёмные средства можно с привлечением подрядчика или своими силами.

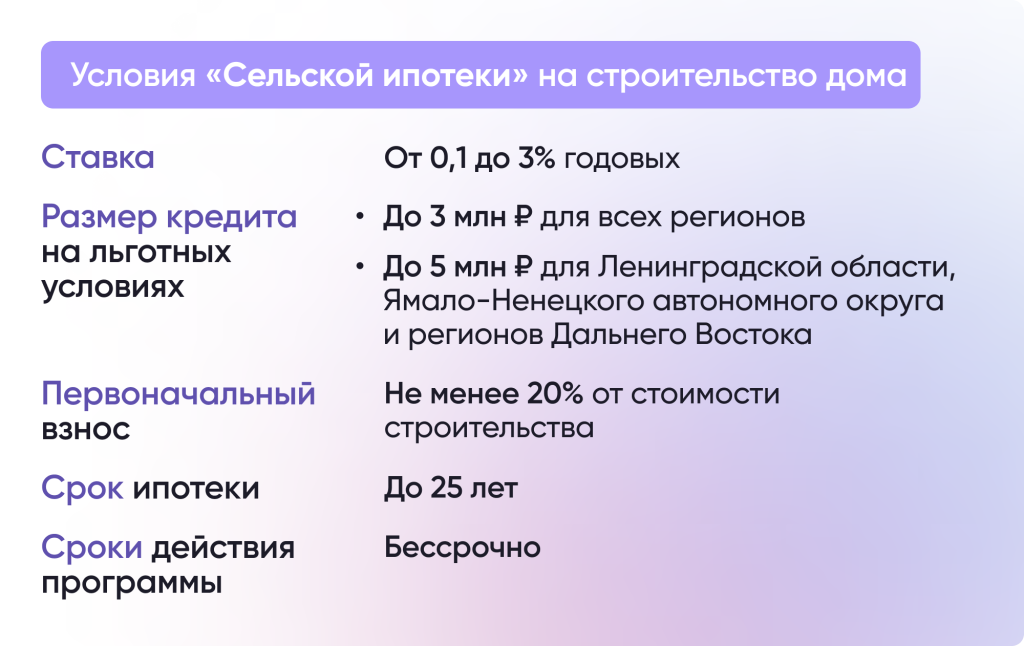

Сельская ипотека

По программе Сельская ипотека можно купить или построить дом. Ипотечный кредит по ставке до 3% годовых может получить любой гражданин Российской Федерации, который живёт в сельской местности или хочет туда переехать ? В построенном доме необходимо оформить постоянную прописку, которая должна действовать не менее 5 лет. .

Дом на сельских территориях ? Населённые пункты с численностью до 30 тыс. человек. в рамках этой программы можно построить с помощью подрядчика или своими силами с использованием домокомплектов, А чтобы льготная ставка сохранилась, необходимо закончить строительство и оформить жилье в собственность за 24 месяца.

При этом построенный дом должен соответствовать минимальным требованиям: быть пригодным для постоянного проживания, обеспечен инженерными коммуникациями (электричеством, водоснабжением и отоплением), и его площадь должна быть не меньше учётной нормы ? Учётная норма устанавливается в каждом населённом пункте или регионе. на каждого члена семьи.

Программа не действует на территории Москвы, Санкт-Петербурга и административных центров регионов.

Можно ли купить земельный участок за счёт льготной ипотеки?

Все программы позволяют получить ипотечный кредит в том числе и на покупку земельного участка, если у вас его ещё нет, поэтому его стоимость также нужно учитывать при расчёте суммы кредита.

Земельный участок нужно выбирать внимательно, так как не все виды земельных участков могут быть одобрены банком. Важно чтобы его категория и вид разрешённого использования (ВРИ) позволяли строительство жилого дома. Например, на землях сельскохозяйственного назначения есть строгие ограничения по строительству.

Как подобрать выгодные условия по ипотеке на строительство дома?

Банки постоянно конкурируют между собой, поэтому ставка по ипотеке скорее всего будет ниже установленной для каждой программы. Посмотреть и сравнить актуальные процентные ставки можно в специальном сервисе.

Также можно воспользоваться Суперсервисом «Цифровое строительство», который помогает не только выбрать уже готовый проект дома и подрядчика, но и получить персональные рекомендации и воспользоваться одним из предложений банков-партнёров по ипотеке, в том числе на условиях одной из льготных ипотечных программ. Сейчас сервис «Цифровое строительство» также интегрирован и на портале Госуслуги.

Банки-участники программы Льготная ипотека по ставке 8% на строительство дома своими силами

В рамках программы Льготная ипотека можно получить кредит на льготных условиях по ставке 8%. А с 1 июня 2022 года в соответствии с Постановлением Правительства РФ условия программы распространяются и на строительство частного дома своими силами без привлечения подрядчика.

Узнайте, в каких банках можно получить ипотеку на строительство дома самостоятельно

- ПАО СБЕРБАНК

- АО БАНК ДОМ.РФ

- ПАО ВТБ

- ПАО ПРИО-ВНЕШТОРГБАНК

- ПАО РНКБ БАНК

- АО БАНК КУБ

- АО АКБ НОВИКОМБАНК

- АО ДАЛЬНЕВОСТОЧНЫЙ БАНК

- ПАО КБ ЦЕНТР-ИНВЕСТ

- АО КИБ ЕВРОАЛЬЯНС

- ПАО ПРОМСВЯЗЬБАНК

- АО РОССЕЛЬХОЗБАНК

- ПАО РОСБАНК

- ООО КБ КУБАНЬ КРЕДИТ

- ПАО ЧЕЛИНДБАНК

- ООО ПРОМТРАНСБАНК

- ПАО БАНК САНКТ-ПЕТЕРБУРГ

Как формулируется список банков?

АО «ДОМ.РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Льготная ипотека на строительство дома своими силами».

Очередность банков в приведенном списке соответствует объему средств, выделенных на выдачу льготных кредитов. Банки расположены в порядке уменьшения размера лимитов.

Обязан ли банк одобрить Льготную ипотеку на строительство дома?

Банк внимательно проверяет как заемщика, так и недвижимость, которую он хочет приобрести. Поэтому, если один из кредиторов отказал в выдаче Льготной ипотеки, то можно подать заявку на кредит в другой банк из перечня выше.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

Подробнее о программе льготной ипотеки 8% на строительство частного дома

О том как получить ипотеку с господдержкой на строительство частного дома своими силами, читайте в нашей инструкции Как взять ипотеку с господдержкой по ставке до 8%?

Какие еще существуют программы с государственной поддержкой?

Приобрести или построить частный дом по договору подряда можно также с помощью других программ господдержки:

- Государственная программа льготного кредитования семей с детьми

- Выплата на погашение ипотечного кредита в размере 450 тыс. рублей для многодетных семей

- Льготная ипотека для сотрудников IT-компаний

- Сельская ипотека

Льготная ипотека на строительство дома: как получить кредит по низкой ставке

Льготную ипотеку можно оформить не только на покупку, но и на строительство дома. В России работает несколько субсидированных программ со ставками ниже рыночных. Рассказываем, как получить такой кредит и какой дом можно построить на эти деньги.

В чем суть льготной ипотеки на строительство дома

Льготная ипотека на строительство дома работает по такому же принципу, как и льготная ипотека на покупку дома или квартиры. Вы можете получить кредит по ставке ниже рыночной. Но нужно соблюсти несколько условий.

Где можно строить частный дом

- Земли сельхозназначения.

- Земли населенных пунктов.

- Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения.

- Земли особо охраняемых территорий и объектов.

- Земли лесного фонда.

- Земли водного фонда.

- Земли запаса.

На землях, указанных под пунктами 3–5, строительство индивидуальных жилых домов запрещено. На землях сельскохозяйственного назначения (1) строительство жилых домов тоже не предусмотрено, но им может быть присвоен такой вид разрешенного использования (ВРИ), при котором строить можно.

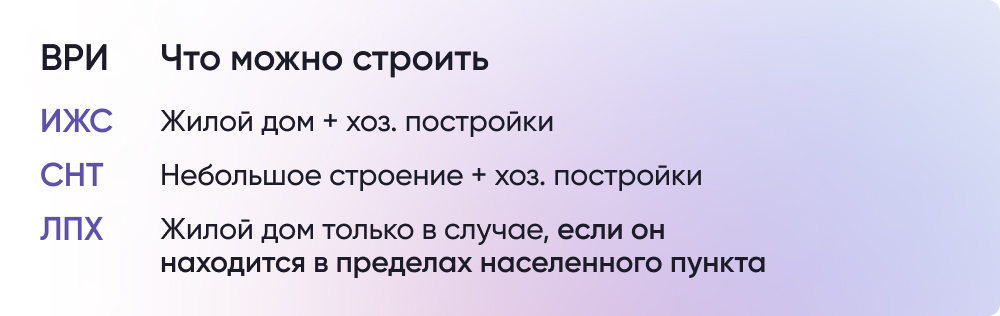

Что такое ВРИ

Вид разрешенного использования — это классификация земель по их назначению. Показывает, что разрешено и не разрешено делать на участке.

Разберемся, какие категории и ВРИ подходят для загородных домов — садовых и тех, в которых можно прописаться и жить постоянно.

Какие бывают частные дома и где их можно строить

Садовый дом (здание сезонного использования) можно строить на землях, которые имеют:

- Категорию «Земли сельхозназначения».

- ВРИ «Ведение садоводства».

Жилой частный дом для круглогодичного использования можно строить на землях с:

- Категорией «Земли населенных пунктов».

- ВРИ «Для индивидуального жилого строительства», «Для ведения личного подсобного хозяйства», «Ведение садоводства».

На участках с ВРИ «Ведение огородничества» и «Ведение личного подсобного хозяйства на полевых участках» строить жилой и садовый дом нельзя. Можно — хозяйственные постройки для хранения инвентаря и урожая.

Как узнать категорию и ВРИ участка

Категорию земельного участка и ВРИ можно узнать по кадастровому номеру на сервисе Росреестра «Публичная кадастровая карта». Также можно заказать выписку из Росреестра.

Какие дома можно строить

Вы можете построить частный жилой дом высотой не выше 3 наземных этажей (не более 20 метров). Также администрация, в ведении которой находится земельный участок, может устанавливать дополнительные требования.

Условия льготного кредитования

Существует несколько льготных программ ипотеки, которую можно взять на строительство дома. Ставка по ним ниже рыночной, но есть ограничения по:

- требованиям к заемщику

- максимальной сумме

- максимальному сроку

- первоначальному взносу

- региону строительства

Кроме того, по некоторым программам дом можно строить только по договору подряда с юрлицом или ИП.

Льготные программы на строительство дома

Льготная ипотека до 8%

По этой программе можно купить квартиру в новостройке, земельный участок или частный дом. А с 1 июня 2022 года — построить дом своими силами, то есть без договора подряда с ИП или юрлицом.

- Ставка — до 8% годовых.

- Первоначальный взнос — от 15%.

- Суммы — 6 млн рублей во всех российских регионах и 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области.

- Срок — до 30 лет.

Дальневосточная ипотека

Программа с господдержкой распространяется на жилье, расположенное на территории Дальневосточного федерального округа (ДФО). Взять такую ипотеку могут молодые семьи (оба супруга не старше 35 лет), граждане не старше 35 лет, имеющие детей в возрасте до 19 лет, участники программы «Дальневосточный гектар» и те, кто переехал в ДФО по программе повышения мобильности трудовых ресурсов.

Кредит можно взять на частный дом в сельской местности и индивидуальное жилищное строительство (самостоятельно или по договору подряда).

- Ставка — до 2% годовых.

- Первоначальный взнос — от 15%.

- Максимальная сумма — 6 млн рублей.

- Срок — до 20 лет.

Льготная ипотека для IT-специалистов

Получить льготный кредит могут IT-специалисты, которые не менее 3 месяцев работают в компании из сферы информационных технологий. С помощью этой ипотеки можно купить или построить по договору подряда частный дом.

- Ставка — до 5% годовых.

- Первоначальный взнос — от 15%.

- Суммы: до 9 млн рублей в регионах с населением менее 1 млн человек, до 18 млн рублей в регионах с населением больше 1 млн человек. С использованием рыночной ставки можно увеличить эти суммы до 15 и 30 млн рублей соответственно.

- Срок — до 30 лет.

13.09.2023 16:10

Сельская ипотека

Подходит для тех, кто хочет переехать в сельскую местность — рабочий поселок, поселок городского типа или города с населением до 30 тысяч человек. Можно купить готовый дом по договору купли-продажи или еще не построенный дом по договору долевого участия. Программа также распространяется на строительство дома по договору подряда или покупку земельного участка под строительство.

- Ставка — до 3% годовых.

- Первоначальный взнос — от 10%.

- Суммы: в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа — 5 млн рублей, в остальных регионах — 3 млн рублей.

- Срок — до 25 лет.

Семейная ипотека

В программе могут участвовать семьи с детьми. Кредит по льготной ставке до 6% выдается на покупку жилого помещения или строительство индивидуального жилого дома. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда.

- Ставка — до 6% годовых.

- Первоначальный взнос — от 15%.

- Суммы: в Москве, Московской области, Санкт-Петербурге и Ленинградской области — до 12 млн рублей, в других регионах — до 6 млн рублей.

- Срок — до 30 лет.

450 тысяч рублей многодетным семьям

Государство выдает 450 тысяч рублей на погашение задолженности по ипотечному кредиту. Выплата доступна семьям, в которых третий или последующий ребенок родился с 1 января 2019 года по 31 декабря 2023 года. Кредитный договор должен быть подписан до 1 июля 2024 года.

Деньги можно потратить на погашение ипотеки, выданной на строительство дома.

08.04.2023 09:00

Как оформить льготную ипотеку на строительство дома

После того как вы выбрали участок, уведомьте о строительстве частного дома местную администрацию. Ответ должны прислать в течение 7 дней. С положительным решением можно обращаться в банк за ипотекой.

У каждого вида льготной ипотеки свой пакет документов, его список можно попросить в банке. Что точно понадобится:

- заявление

- паспорт

- справка о доходах (2-НДФЛ)

- выписка из ЕГРН

- разрешение местной администрации

Требования к заемщикам тоже зависят от программы. Так, льготная ипотека под 8% доступна всем совершеннолетним заемщикам, а семейную ипотеку могут взять только семьи с детьми.