Как оформить главного бухгалтера без права подписи?

Главный бухгалтер без права подписи — как оформить его вступление в должность и что при этом необходимо учесть? Об этом расскажет наш материал.

- Плюсы и минусы отсутствия у главбуха права подписи

- Кто подпишет счет-фактуру, если главбух без права подписи?

- Как оформить главбуха без права подписи?

- Итоги

Плюсы и минусы отсутствия у главбуха права подписи

Главбух без права подписи — явление нередкое в хозяйственной практике. Три пятилетки назад право второй подписи в большинстве фирм было в руках главбухов — без обеих подписей (руководителя и главбуха) было проблематично, к примеру, открыть расчетный счет в банке или сдать отчетность налоговикам.

Для отдельных руководителей такая ситуация была удобна: они ставили свою подпись на первичке, договорах и отчетности только после того, как ее изучит, проанализирует и при необходимости откорректирует главбух.

Для самого главбуха право второй подписи имело двоякое значение:

- с одной стороны — позволяло быть в курсе всех производимых фирмой сделок;

- с другой — порождало конфликтные ситуации, когда приходилось подписывать документы, с которыми главбух по каким-то причинам был не согласен.

Отсутствие необходимости подписывать в обязательном порядке огромное количество бумаг имеет для главбуха свои плюсы и минусы (см. таблицу ниже):

Сокращаются затраты времени на изучение и анализ множества документов, не связанных непосредственно с учетным процессом (договоров, соглашений и др.)

Делает главбуха «слепым» — необязательность подписания документов не позволяет владеть всей оперативной информацией о делах фирмы и может привести к «учетным дырам», когда какие-либо налоговые обязательства не будут исполнены, или подлежащие учету объекты не будут вовремя отражены на счетах бухучета

Отсутствует обязанность ставить свою подпись в случае разногласий с руководителем относительно той или иной хозяйственной операции или отчета

Повышает хозяйственные и финансовые риски — если не имеющий права подписи главбух не входит в число специалистов, с которыми согласовываются проводимые на фирме хозяйственные операции, и не подписывает соответствующие документы (или не знает об их существовании), возможны неблагоприятные для фирмы последствия из-за отсутствия заранее просчитанных бухгалтерских и налоговых нюансов

Таким образом, главбух без права подписи занимает промежуточное должностное положение: он лишен права ставить свою подпись на документах (ограничен в полномочиях), хотя наименование его должности указывает на отличие данного сотрудника от остальной массы рядовых работников.

Кто подпишет счет-фактуру, если главбух без права подписи?

Счет-фактура (а также некоторые другие используемые в учетном процессе документы) в своем составе имеет реквизит подписи главбуха. Если у главбуха отсутствует право подписи, как его заполнить?

Заполнить данный реквизит может:

- руководитель фирмы — если он возложил обязанности главбуха на себя;

- штатный специалист — в этом случае его полномочия должны быть подтверждены приказом или доверенностью;

- третье лицо — появление его подписи на счете-фактуре будет законным, если соответствующие полномочия указаны в доверенности.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Кем и как выставляется и подписывается электронный счет-фактура, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Поможет справиться с процедурой оформления и подписания счета-фактуры статья «Кто подписывает счет-фактуру (нюансы)?».

Необходимо отметить, что в налоговом и бухгалтерском законодательстве отсутствует указание на то, в каких документах и при каких условиях главбух обязан поставить свою подпись в обязательном порядке. Это означает, что подписывать документы может любой уполномоченный на данную процедуру сотрудник.

Образец приказа о возложении права подписи документов на определенный круг лиц см. в статье «Приказ о праве подписи первичных документов – образец».

Как оформить главбуха без права подписи?

Как мы уже выяснили, главбуху для осуществления своих полномочий необязательно иметь право второй подписи. Чтобы оформить главбуха без права подписи на работу, необходимо:

- заполнить документы о приеме, используя общепринятую процедуру (ст. 67, 68 ТК РФ);

- внести в должностную инструкцию главбуха ссылку о том, какие документы он вправе подписывать (учетные регистры, бухгалтерские справки, внутреннюю отчетность и др.);

- ознакомить главбуха с оформляемыми при приеме его на работу документами (трудовым договором, должностной инструкцией и др.) и внутрифирменными локальными актами.

Изучайте нюансы приема новых сотрудников на работу с помощью размещенных на нашем сайте материалов:

Итоги

Главбух без права подписи оформляется на работу в таком же порядке, как и все остальные сотрудники. Если впоследствии возникнет необходимость в подписании главбухом каких-либо документов, можно оформить приказ или доверенность.

Главный бухгалтер без права подписи

Не все руководители готовы наделить главбуха правом подписи, однако без предоставления такого права труднее призвать нерадивого работника к ответственности. Есть ли золотая середина, и как правильно оформить главбуха, наделив его минимальными правами – поговорим в статье.

Плюсы и минусы найма главбуха без права подписи

Плюсов найма руководителя бухгалтерии, который не станет подписывать никакие документы, немного, но они есть. Это:

- возможность снижения уровня зарплаты;

- экономия рабочего пространства (главный бухгалтер без права подписи может работать на удаленке).

Однако на такой шаг руководители компаний чаще идут, памятуя о том, что прежний главбух принципиально не подписал, например, документы для банковского кредита. Отметим, что именно для этого случая главный бухгалтер без права подписи – плюс сомнительный. Банки охотнее дают кредиты при наличии двух подписей – чтобы иметь возможность привлечь главбуха к субсидиарной ответственности.

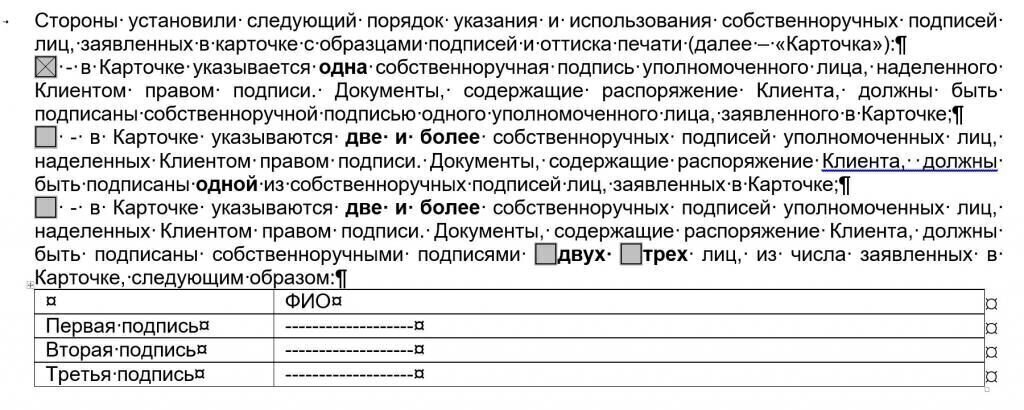

В другой ситуации с банками, например, для расчетно-кассового обслуживания лучше иметь одну подпись:

- банки уже давно рассматривают по умолчанию как равнозначных всех работников клиента, кто указан в карточке образцов подписей и оттиска печати;

- первая, вторая, третья подпись – это всего лишь нумерация, и каждой из них вполне достаточно, чтобы платежное поручение ушло в оплату;

- для того, чтобы платежное поручение не уходило в оплату без подписи руководителя компании, в банке необходимо, как правило, оформлять отдельное заявление о взаимозависимости подписей (см. рис. 1).

Именно равнозначность подписей, когда бухгалтер может отправить платеж только под своей подписью, – причина хищений даже в тех компаниях, где генеральный (финансовый) директор не доверяет свою электронную подпись бухгалтерии.

Кроме того, руководитель компании будет нести ответственность за отчетность, которую он фактически не составлял, включая ее несвоевременную сдачу. Впрочем, административные штрафы обычно выписывают всегда на руководителей, даже если главбух с правом подписи.

Какую ответственность несет бухгалтер без права подписи?

На практике главный бухгалтер без права подписи несет фактически такую же ответственность, как главбух с подписью, но не подписавший:

- договор материальной ответственности за имущество компании;

- документы для внешних кредиторов.

Как уже упоминалось, сложившаяся практика такова, что к административной ответственности привлекают руководителя компании, к уголовной – тоже. Причем и первая и вторая ответственности, – это, прежде всего материальные расходы. В первом случае – это:

- административный штраф;

- обязательное погашение доначислений (при необходимости).

Во втором случае речь всегда идет о деятельном раскаянии в виде погашения недоимки (долга). Нередко такие расходы возникают не потому, что руководитель компании:

- предоставил к учету подложные документы (не обеспечил поступление всех первичных документов);

- препятствовал своевременному перечислению налогов.

К сожалению, причина зачастую в бухгалтерских ошибках. И даже если бухгалтер их признает, все равно платит сама компания или ее руководитель (учредитель). Подробнее об этом читайте здесь >>>

Как уменьшить расплату за ошибки главбуха без подписи

Если вы решились взять бухгалтера без подписи, это означает, что в учетной политике нельзя будет закрепить за ним ведение бухгалтерского учета.

Такой вариант доступен субъектам среднего и малого бизнеса, если их руководитель выбрал один из двух доступных вариантов:

- возложил ведение бухучета на себя;

- заключил договор об оказании услуг по ведению бухгалтерского учета.

Именно по этой причине к нам на обслуживание переходят клиенты, которые наняли штатных (внештатных) бухгалтеров, но их потолок – главный бухгалтер без права подписи. Причина обращения именно к нам – в 1С-WiseAdvice, – не только профессионализм наших бухгалтеров, но и то, что мы застраховали свою профессиональную ответственность.

Предположим пусть гипотетическую, но все же вероятность. Например, допустят наши специалисты ошибку (неправильный расчет налогов, ошибки в отчетности, «первичке») – мы компенсируем:

- налоговые штрафы;

- иные доначисления и прочее.

Причем покрытие полиса страхования профессиональной ответственности отнюдь не жесткая константа:

- ежегодно происходит индексация;

- с учетом последнего повышения наше покрытие составляет 70 млн рублей.

Важное преимущество – полис включает в себя расширенный перечень страховых случаев, от которых не страхуют другие аутсорсинговые компании. Кроме того, мы гарантируем финансовую компенсацию из личных средств компании по ряду случаев, которые страховыми не являются, в частности:

- ошибки в платежках и статистической отчетности;

- нарушение сроков представления документов по валютному контролю.

Мы – единственная компания в РФ, которая рассматривает все страховые случаи в течение трех лет после сдачи последнего отчета. Даже если речь идет о бывшем клиенте. Подробнее читайте здесь >>>

Как оформить главного бухгалтера без права подписи?

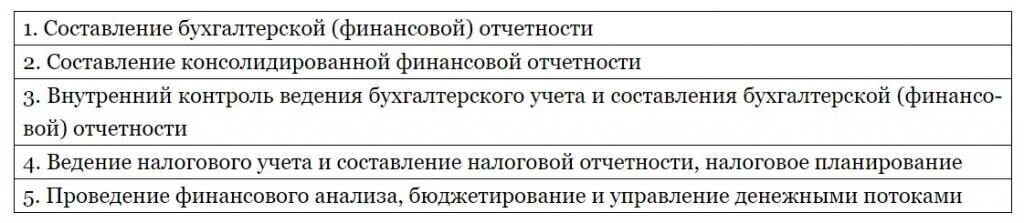

Если компания применяет профстандарты, то работника без права подписи оформить на должность главного бухгалтера не выйдет. Так же, как и оформить такого работника просто на должность бухгалтера. Дело в том, что именно за главбухом закреплены следующие трудовые функции, и, как минимум, первая из них требует подписи:

Если компания профессиональные стандарты не применяет, то можно заключить такой трудовой договор.

Главный бухгалтер без права подписи?

01.09.2021 распечатать Абсолютно все документы имеет право подписывать руководитель фирмы. Полномочия по подписанию документов приказом или доверенностью от имени компании могут быть возложены и на других лиц. В их число главбух может не входить. Это не является нарушением, поскольку допускается практически всеми нормами, которые регулируют учет.

Кто может подписывать первичные учетные документы

- бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Подпись главного бухгалтера не является обязательной;

- налоговую отчетность (декларации), представляемую в налоговую инспекцию, подписывает или руководитель организации, или уполномоченный представитель организации (гражданин или другая организация);

- счета-фактуры, выставленные как на бумажном носителе, так и в электронном виде, должны быть подписаны руководителем организации. Бумажный счет-фактуру подписывает главный бухгалтер, но НК РФ допускает передавать право подписи другим лицам (ст. 169 НК РФ).

В должностной инструкции главбуха, тем не менее, должно быть указано, какие документы он вправе подписывать. Как правило, это учетные регистры, бухгалтерские справки, внутренняя отчетность и др.

Право подписи передается на основании приказа по компании или доверенности от имени организации (п. 6 ст. 169 НК РФ, ч. 3 ст. 14 Федерального закона от 6 апреля .2011 г. № 63-ФЗ «Об электронной подписи»).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Кто может быть уполномоченным лицом

Уполномоченным представителем компании может быть:

- работник организации, включая главного бухгалтера;

- работник или руководитель фирмы, которая является уполномоченным представителем.

Уполномоченный представитель наделяется полномочиями представлять интересы фирмы в налоговых правоотношениях (ст. 27, п. 3 ст. 29, п. 5 ст. 80 НК РФ).

С 1 января 2022 года с уполномоченного представителя снимаются полномочия получать электронную подпись для подписания документов и отчетности от имени фирмы. Это право остается только у ее руководителя или иного лица, которое может действовать от имени организации без доверенности. Это предусмотрено Федеральным законом от 27 декабря 2019 г. № 476-ФЗ (изменение внесено в статью 18 Закона № 63-ФЗ).

Банковские документы

Главный бухгалтер может не обладать правом подписи банковских документов (п. 7.5, 7.6 Инструкции Банка России от 30 мая 2014 г. № 153-И).

Право их подписи принадлежит единоличному исполнительному органу клиента (руководителю организации). Этим правом могут быть наделены и другие сотрудники — на основании распорядительного акта, доверенности.

Юрлица составляют карточку по форме № 0401026 , которая утверждена Инструкцией № 153-И.

Карточку с образцами подписей и оттиска печати заполняют при открытии расчетного счета. Она действует до прекращения договора банковского счета либо до замены этой карточки новой.

Менять карточку придется в таких случаях:

- замена или дополнение хотя бы одной подписи;

- замена или утеря печати;

- изменение ФИО лица, указанного в карточке;

- изменение наименования, организационно-правовой формы организации;

- досрочное прекращение или приостановление полномочий органов управления.

Таким образом, прием на работу главбуха без права подписи никак не повлияет на банковскую карточку.

Если на случай отсутствия руководителя такое право главбуху будет предоставлено, сначала придется издать об этом приказ, а затем заменить на период отсутствия директора банковскую карточку.

Кассовые документы

Кассовые документы в компании могут оформлять (п. 4.2 Указания Банка России от 11 марта 2014 г. № 3210-У):

- главный бухгалтер;

- бухгалтер (здесь имеется в виду другое должностное лицо (в том числе кассир) фирмы по приказу директора или должностное лицо юридического лица или физлицо, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета);

- руководитель, если нет главного бухгалтера и бухгалтера.

Таким образом, и кассовые операции разрешено вести и оформлять без участия главбуха. Если это делает руководитель, он же их и подписывает (п. 4.3 Указания Банка России № 3210-У).

Кто подписывает документы, если у главбуха нет права подписи

Закон о бухучете и Налоговый кодекс предусматривают передачу права подписи документов и отчетности. Руководитель фирмы имеет право подписывать абсолютно все документы. А главбух может не иметь права подписи, и нарушением это не считается.

Перечень лиц, которые имеют право подписывать первичные учетные документы, утверждает руководитель (п. 14 Положения по ведению бухучета, утв. приказом Минфина от 29.07.1998 № 34н; информация Минфина № ПЗ-10/2012).

Право подписи передается на основании приказа по компании или доверенности от имени организации (п. 6 ст. 169 НК РФ, ч. 3 ст. 14 Федерального закона от 6 апреля .2011 г. № 63-ФЗ «Об электронной подписи»).

Главный бухгалтер может не иметь права подписи, а если перечень подписантов не утвержден, то это означает, что все первичные учетные документы подписывает только руководитель.

На титульных листах налоговых деклараций (расчетов) имеются поля для подписи руководителя или уполномоченного представителя фирмы.

Бумажный счет-фактуру подписывает главный бухгалтер , но НК РФ допускает передавать право подписи другим лицам (ст. 169 НК РФ).

Таким образом, отсутствие у главбуха права подписи не противоречит никаким нормам.