Цифровая валюта: Будущее ваших денег

Цифровая валюта способна полностью изменить отношение общества к деньгам. Возникновение Bitcoin (BTC), Ethereum (ETH) и тысяч других криптовалют, существующих только в электронной форме, заставило мировые центральные банки изучать возможности использования национальных цифровых валют.

544 показа

6.6K открытий

Что такое цифровая валюта?

Цифровая валюта — это любая валюта, которая существует исключительно в электронной форме.

Электронные версии валюты уже преобладают в финансовых системах большинства стран. Отличие цифровой валюты от электронной валюты, которая уже находится на банковских счетах американцев, заключается в том, что цифровая валюта никогда не принимает физическую форму.

Вы можете прямо сейчас подойти к банкомату и легко превратить электронную запись о ваших валютных запасах в физические доллары. Цифровая же валюта никогда не покидает компьютерную сеть и обменивается исключительно с помощью цифровых средств.

Существует три основных вида цифровой валюты: криптовалюта, стейблкоины и цифровая валюта центрального банка, известная как CBDCs.

Технология блокчейн, которая лежит в основе криптовалюты, является наиболее распространенной формой распределенной бухгалтерской книги, используемой цифровыми валютами. По данным CoinMarketCap, существует более 9 000 криптовалют.

Что такое цифровая валюта центрального банка (CBDC)?

Цифровая валюта центрального банка — это цифровая валюта, которая выпускается и контролируется центральным банком страны. Подумайте об этом как о биткойне, но если бы биткойн управлялся Федеральной резервной системой и имел полную поддержку правительства США.

По данным МВФ, более 100 стран изучают возможности создания CBDC на том или ином уровне. Но по состоянию на 2022 год только несколько стран и территорий имеют CBDC или имеют конкретные планы по их выпуску.

К числу стран, в которых CBDC уже доступны, относятся Центральный банк Багамских островов (Sand Dollar), Восточно-карибский центральный банк (DCash), Центральный банк Нигерии (e-Naira) и Банк Ямайки (JamDex), и это лишь некоторые из них.

В начале этого года Федеральная резервная система опубликовала доклад о том, что «CBDC может коренным образом изменить структуру финансовой системы США».

В настоящее время Федеральный резервный банк Бостона и Инициатива по цифровым валютам Массачусетского технологического института совместно проводят исследования по созданию CBDC в рамках проекта «Гамильтон». Они описывают его как «многолетний исследовательский проект, направленный на изучение пространства проектирования CBDC и практическое понимание технических проблем и возможностей CBDC».

Несмотря на совместное предприятие, ФРС до сих пор не сообщила, что торопится с запуском CBDC.

ФРС, скорее всего, не будет запускать CBDC, кроме как под прямым разрешением Конгресса. Закон должен поддерживать существование цифрового доллара так же, как закон поддерживает существование физического доллара.

Как будет работать CBDC?

Хотя до создания CBDC в США еще далеко, Джим Кунья, исполнительный вице-президент и временный главный административный директор, рассказал, как CBDC или цифровой доллар может работать в США.

CBDC будет функционировать аналогично реальным наличным деньгам. «Если я дам вам CBDC, это будет похоже на то, как если бы я передал вам физические деньги, например, купюру в 100 долларов. Эти деньги будут у вас на счету, и они ваши. Я не смогу забрать их обратно», — сказал Кунья.

Это ключевое отличие от других электронных платежей, таких как ACH-переводы или PayPal.

«Если я посылаю вам деньги через PayPal, это просто обещание, что деньги придут. Ваш баланс может показать средства, но на самом деле деньги еще не перешли из одного банка в другой», — говорит Кунья.

Поэтому транзакции не являются безотзывными, и другая сторона может их отменить. Существует 60 дней, в течение которых перевод ACH может быть потенциально отменен. При переводе через CBDC средства будут отправлены практически мгновенно, и другая сторона не сможет их отменить.

Еще одним ключевым преимуществом CBDC является то, что он может считаться законным платежным средством. Это означает, что все экономические субъекты должны принимать его для любых законных целей. Вы можете заплатить ею свои налоги, и любой, кто одалживает вам деньги, по закону обязан принять ее для возврата.

В отличие от других цифровых валют, которые не являются законным платежным средством в США. Только некоторые продавцы принимают криптовалюту напрямую, поэтому людям может понадобиться конвертировать свою криптовалюту в доллары США перед совершением большинства сделок.

Когда вы используете криптовалюту в качестве формы оплаты, вы также создаете налогооблагаемое событие, что означает, что вы можете быть обязаны платить налог на прирост капитала каждый раз, когда вы покупаете что-то с помощью биткоина или токена Ether компании Ethereum. Это в дополнение к любым налогам с продаж. При использовании CBDC вы будете платить только применимый налог с продаж, как и при использовании физической валюты.

Как цифровые валюты работают в мире?

Несмотря на потенциальные преимущества американского CBDC, пока что он остается концепцией. В других странах мира цифровые валюты находятся несколько дальше.

10 стран уже полностью запустили цифровые валюты, а Китай намерен расширить свою пилотную систему CBDC в 2023 году.

Китайский цифровой юань, одна из крупнейших программ CBDC, запустил свой пилотный проект в 2014 году.

«Они тестируют пилот в пяти городах. Они раздавали миллионы в валюте через лотереи, просто чтобы доказать, что это работает», — говорит Кунья. Люди, выигравшие в лотерею, получают бесплатные CBDC, которые они могут потратить в местных магазинах, принимающих их.

Несмотря на то, что эта система еще не достигла национального масштаба, как только в Китае будет готова платформа, она будет распространяться через банки и мобильных провайдеров, таких как Alipay.

Центральные банки Китая и Объединенных Арабских Эмиратов также работают над проектом по использованию блокчейна и CBDC для региональных платежей между странами. Если эти проекты окажутся успешными, они могут послужить дополнительным стимулом для других стран к созданию собственных CBDC.

В связи с этими тенденциями Лилия Тесслер, руководитель группы Sidley по финтех и блокчейн, с оптимизмом смотрит на будущее использование цифровых валют. «Мы, конечно, увидим массовое внедрение цифровых валют, но трудно предсказать, как это будет выглядеть. CBDC может заменить бумажную версию доллара США. В то же время, общество может сосредоточиться на массовом принятии децентрализованной криптовалюты.»

Как цифровая валюта повлияет на вас?

Если в США будет принята цифровая валюта, она будет работать как альтернатива наличным деньгам, но при этом будет иметь встроенное преимущество быстрого перевода денег, поскольку она электронная.

У Куньи есть несколько идей о том, как это будет выглядеть для потребителей. «Мы предполагаем, что это будет бесплатно или почти бесплатно, как наличные деньги. Другие игроки частного сектора могут внедрять инновации и, возможно, взимать дополнительную плату, но это еще предстоит уточнить», — говорит он.

Несмотря на то, что цифровая валюта будет электронной, она должна быть такой же доступной, как и наличные деньги.

«Любой человек должен иметь возможность пользоваться ею, а не только те, у кого есть новейшие смартфоны», — сказал Кунья, предложив в качестве альтернативных способов доступа к CBDC карты с чипом, системы точек продаж и веб-счета. Он также считает, что необходимо разработать способ обработки транзакций в автономном режиме, чтобы два человека могли обмениваться CBDC, даже если они не находятся в сети сотовой связи или WiFi.

Предстоит многое сделать, и потребуется большой вклад промышленности, но это может стоить вложенных средств.

«Хотя решение о продолжении исследования еще не принято, я искренне верю, что CBDC следует полностью изучить и что у него большой потенциал», — сказал он. «Только подумайте об Интернете и о том, как далеко он продвинулся с первых дней своего существования. С CBDC возможности безграничны».

Преимущества цифровой валюты

- Более быстрые платежи. Используя цифровую валюту, вы можете осуществлять платежи гораздо быстрее, чем с помощью существующих способов, таких как ACH или банковские переводы, которые могут занимать несколько дней для подтверждения транзакции финансовыми учреждениями.

- Более дешевые международные переводы. Международные валютные операции очень дороги. За перевод средств из одной страны в другую взимается высокая плата, особенно если речь идет о конвертации валюты. Цифровые активы могут нарушить этот рынок, сделав его более быстрым и менее затратным.

- Доступ 24/7. Существующие денежные переводы часто занимают больше времени в выходные дни и в нерабочее время, поскольку банки закрыты и не могут подтвердить транзакции. С цифровой валютой транзакции проходят с одинаковой скоростью 24 часа в сутки, семь дней в неделю.

- Поддержка небанковских и малобанковских клиентов. По данным исследования FDIC, проведенного в 2019 году, более 7 миллионов американских семей не имеют банковского счета. В итоге они платят дорогостоящие комиссии, чтобы обналичить свою зарплату и отправить платежи другим людям через денежные переводы или денежные переводы. Если страна запустит CBDC, небанковские лица смогут получить доступ к своим деньгам и оплачивать счета без дополнительных сборов.

- Более эффективные государственные платежи. Если правительство разработает CBDC, оно сможет мгновенно отправлять людям такие платежи, как возврат налогов, детские пособия и талоны на питание, вместо того, чтобы пытаться отправить им чек по почте или разбираться с предоплаченными дебетовыми картами.

Недостатки цифровой валюты

- Слишком много вариантов. Нынешняя популярность криптовалют — это и обратная сторона. Существует так много цифровых валют, создаваемых на различных блокчейнах, и все они имеют свои собственные ограничения. Потребуется время, чтобы определить, какие цифровые валюты могут подойти для определенных случаев использования, включая вопрос о том, предназначены ли некоторые из них для массового внедрения.

- Крутая кривая обучения. Цифровые валюты требуют от пользователя усилий, чтобы научиться выполнять фундаментальные задачи, например, как открыть цифровой кошелек и правильно и безопасно хранить цифровые активы. Чтобы цифровые валюты получили более широкое распространение, система должна стать проще.

- Дорогие транзакции. Криптовалюты используют блокчейн, где компьютеры должны решать сложные уравнения для проверки и записи транзакций. Это требует значительных затрат электроэнергии и становится все дороже по мере увеличения количества транзакций. Однако для CBDC этого, вероятно, не существует, поскольку центральный банк, скорее всего, будет контролировать ее, и сложные процессы консенсуса не нужны.

- Волатильность цен. Цены и стоимость криптовалют могут внезапно меняться. Кунья считает, что именно поэтому предприятия неохотно используют ее в качестве средства обмена. «Как бизнес, хочу ли я принимать что-то волатильное? Что если я буду держать биткойн неделю, а он потеряет 20% своей стоимости?». Однако с CBDC стоимость намного стабильнее, как у бумажной валюты, и не может так колебаться.

- Медленный прогресс. Американский CBDC все еще гипотетический, и если правительство решит его создать, то возникнут расходы, связанные с его разработкой.

Как инвестировать в CBDC?

CBDC ничем не отличаются от существующей денежной массы страны-эмитента. Это означает, что единственный способ инвестировать в CBDC — это держать валюту на своем счете. Другими словами, инвестировать в CBDCs — это то же самое, что сегодня держать в руках физическую наличность страны.

Однако в настоящее время иностранные граждане не могут держать CBDC любого другого правительства в своих цифровых кошельках. Другими словами, гражданин США в настоящее время не может получить доступ к багамским «песочным долларам».

Сегодня, чтобы иметь CBDC любой страны, вам необходимо верифицированное имя пользователя и банковский счет. Это означает, что граждане разных стран не могут получить CBDC иностранного государства. Однако большинство экспертов считают, что ситуация изменится по мере того, как в мире будет внедряться все больше CBDC.

Как положить доллары на карту Сбербанка

Сбербанк выпускает карты, по которым валютой по счету являются доллары и евро. Такие продукты принято называть валютными. Операции по внесению средств на баланс совершаются не так, как по рублевым продуктам. Как перевести доллары или евро на карту Сбербанка, расскажет сервис Бробанк.ру.

20.02.23 43426 16 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Перечень валютных карт Сбербанка

По отдельным картам Сбербанка при оформлении клиенты выбирают валюту по счету — рубли, доллары или евро. Валютными картами удобно пользоваться при частых поездках за границу. Выбор валюты не предусматривается по кредитным картам, которые выпускаются только в рублях. Актуальный список карт:

Карты НСПК МИР выпускаются только в рублях, независимо от их наименования. По одной карте применяется один вид валюты. Если доступен выбор, то его клиент делает при подаче заявки на выпуск карты. Мультивалютных карт в Сбербанке — нет.

Как перевести доллары на карту Сбербанка

Банкоматов, работающих с иностранной валютой, в Сбербанке России — нет. По этой причине зачисление долларов на карту через банкомат исключается. Валюту не получится ни внести, ни снять с карты, так как устройства самообслуживания рассчитаны только на российские рубли.

Если карта выпущена в иностранной валюте, то зачислить на нее доллары или евро можно только в офисе банка — на кассе по обслуживанию клиентов. При себе необходимо иметь паспорт. Снимаются деньги этим же самым образом: в отделении, принимающем клиентов на обслуживание.

При необходимости пополнения баланса, клиенты вносят на долларовую карту рубли. А результате конвертации по курсу банка, на баланс поступит определенная сумма в долларах. То же самое касается и остальных направлений: если карту в евро пополнить рублями через банкомат, то на счет придет сумма в валюте.

Способы перевода валюты на карту Сбербанка

- С другой карты — рублями и в валюте.

- В банкомате — рублями.

- В терминалах — рублями.

- Переводом с электронного кошелька.

- В кассах банка — рублями и в валюте.

Конвертации не будет, если перевод на валютную карту совершается с карты с идентичной валютой по счету. В других случаях клиент может понести убытки на разнице курсов. По этой причине такие продукты удобны в использовании за пределами России — в долларовой или евро зоне, а также при совершении покупок в зарубежных интернет-магазинах.

Если в дистанционном формате на рублевую карту перевести доллары, то зачисление будет в рублях. То же правило распространяется на операции по переводу евро на карты в рублях. После конвертации на баланс поступит сумма, рассчитанная по курсу Сбербанка.

Как купить валюту на карту Сбербанка

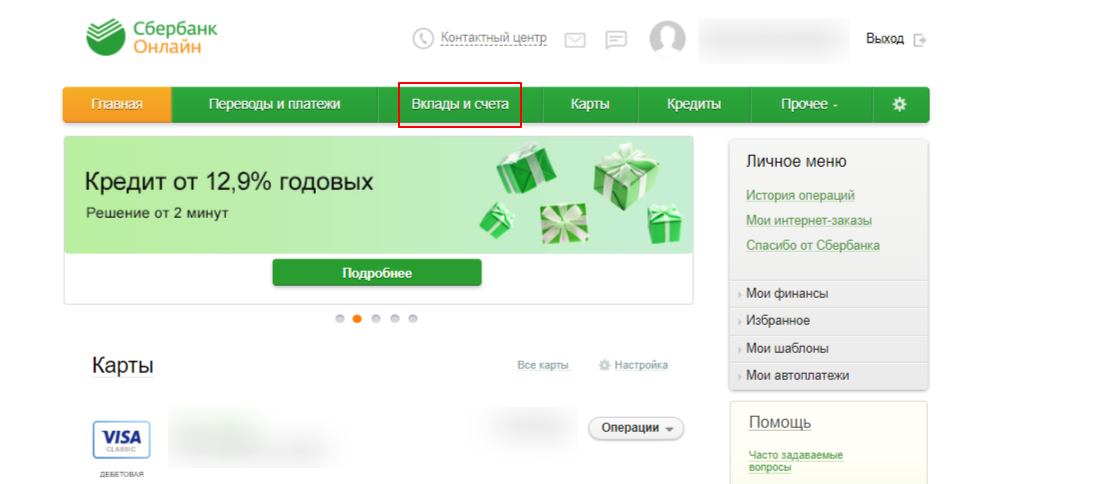

Если карта выпущена в долларах или евро, то прибегать к альтернативным манипуляциям не следует — по каждой транзакции на баланс будет поступать валюта конкретного вида. Когда карта рублевая, на ней есть деньги, но держателю понадобились доллары, он может их приобрести в онлайн режиме. Сбербанк Онлайн предоставляет пользователям такую возможность.

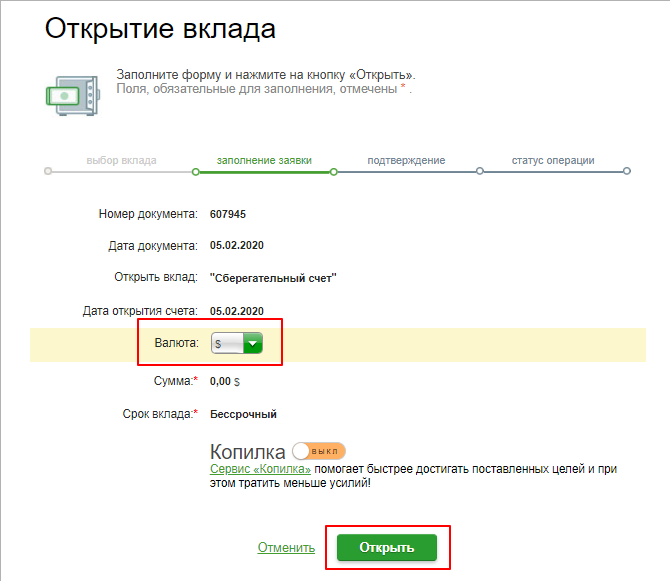

Так как карта рублевая, то все приходящие на нее суммы автоматически конвертируются в российские рубли. Менять валюту по счету в процессе пользования картой — нельзя. Для покупки долларов рекомендуется открыть сберегательный счет в соответствующей валюте. Делается это следующим образом:

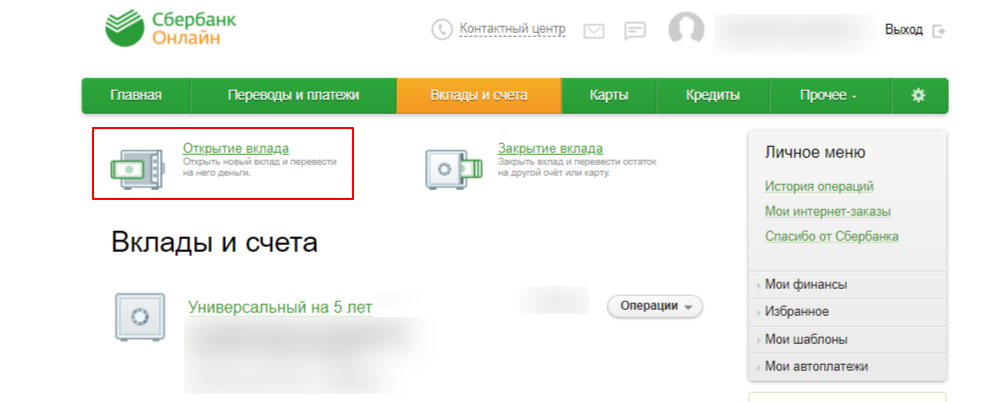

1. Войти в Сбербанк Онлайн, и открыть вкладку «Вклады и счета».

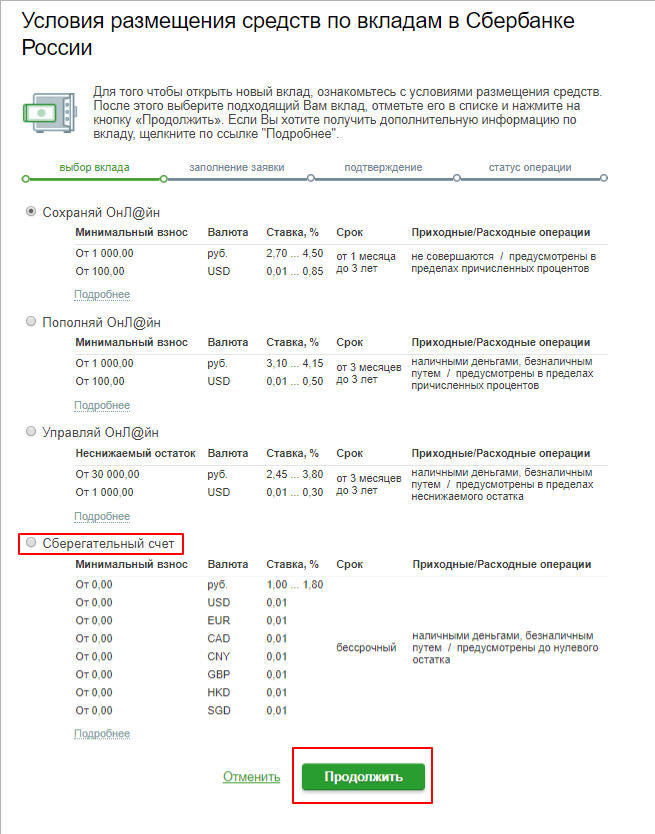

2. Перейти в раздел «Открытие вклада».

3. Выбрать вариант со сберегательным счетом, и нажать «Продолжить».

4. Выбрать валюту по счету — американский доллар, и завершить открытие вклада.

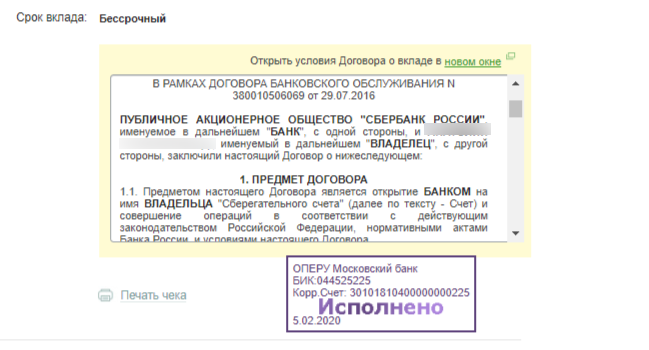

5. Подтвердить открытие вклада одноразовым смс-кодом.

Сберегательный счет открывается сразу после подтверждения заявки. С момента открытия сберегательного счета в валюте клиент получает возможность совершать обмен валюты между своими счетами. Эту операцию правильней называть покупкой и продажей валюты в Сбербанке.

Как на карте Сбербанка рубли перевести в доллары

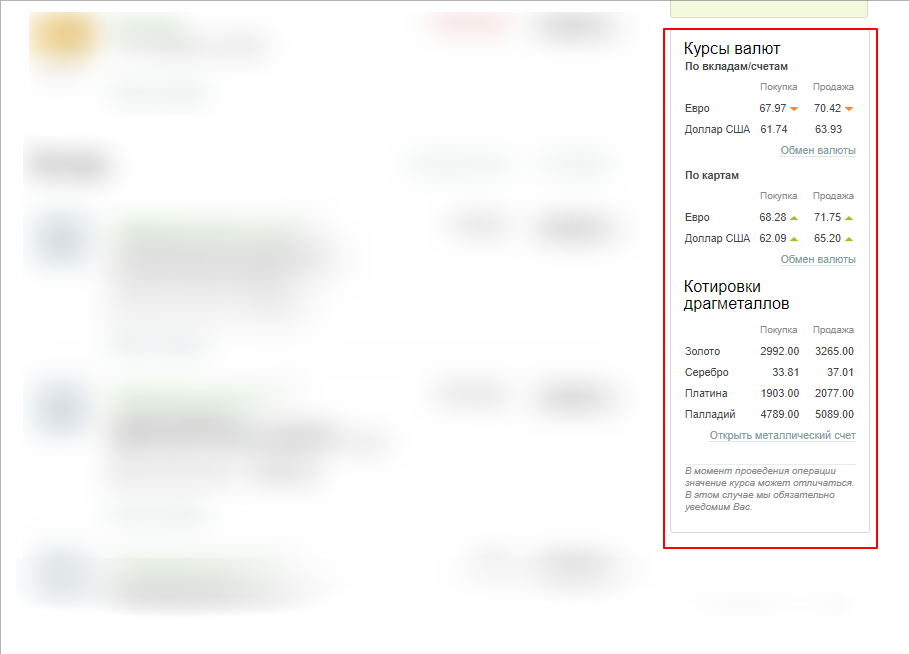

Для этого у клиента должно быть два или более счетов с разной валютой. На титульной странице сервиса размещены курсы валют — на покупку и продажу. Для карт и счетов/вкладов курсы указываются отдельно. Какой именно применяется курс, зависит от того, куда зачисляется сумма после конвертации. В данном случае работа производится со сберегательным счетом, поэтому актуальными будут значения для вкладов и счетов.

Если сумма переводится на валютный счет, значит, клиент покупает доллары у Сбербанка. Если с валютного счета деньги переводятся на рублевую карту, — Сбербанк покупает доллары у клиента. Следовательно, стоимость одного доллара при пополнении вклада указывается в столбце «Продажа».

По правилам любого банка и обменного пункта, покупка валюты осуществляется дешевле, чем ее продажа. То есть, клиент не сможет по одной и той же стоимости пополнить валютный вклад, затем обратно перевести деньги на рублевую карту. Совершив подобные транзакции, держатель карты несет убытки на разнице курсов валют.

Как снять доллары со вклада в Сбербанке

Сберегательный счет для этих целей выбран потому что для его открытия нет требований к минимальной сумме стартового пополнения и к неснижаемому остатку. Проценты по вкладу не превышают 0,01% годовых. Эти условия не будут для клиента иметь большого значения, если вклад открывается с целью снятия валюты — долларов и евро.

Снять доллары с вклада в Сбербанке можно на кассе. У держателя карты нет альтернативных вариантов: перевод назад на рублевый счет приведет к убыткам, а в банкомате нет соответствующего функционала. Для получения наличных в долларах или евро, клиенту необходимо взять с собой карту, паспорт, и прибыть в отделение банка.

- Курсы валют в Сбербанке — ссылка.

- Сбербанк Онлайн — ссылка.

Что можно и нельзя делать с долларами и евро. Актуальное руководство

Можно ли купить доллары и евро? Запрещено ли ими оплачивать покупки в зарубежных интернет-магазинах? Рассказываем, какие связанные с валютой ограничения действуют в России и какие появились послабления

Фото: Shutterstock

На фоне западных санкций Россия столкнулась с ограниченной валютной ликвидностью . Меры Запада, принятые после начала спецоперации на Украине, сократили возможности ЦБ по стабилизации курса рубля: после блокировки части российских золотовалютных резервов фактически стали невозможны валютные интервенции российского регулятора.

Соединенные Штаты с 11 марта запретили все прямые или косвенные поставки в Россию долларовых банкнот, а в начале марта о запрете на поставки наличных евро объявил Евросоюз, сделав исключение для туристов и дипломатов. Антироссийские санкции Швейцарии вынудили Московскую биржу с 14 июня приостановить торги швейцарским франком из-за «затруднений в проведении расчетов». В свою очередь власти России ввели ограничения, чтобы сократить отток валюты за рубеж и ослабить давление на рубль из-за бегства в иностранные валюты. «РБК Инвестиции» собрали все ограничения на операции с иностранной валютой для россиян, а также послабления от Банка России.

Получить наличные с валютных счетов и вкладов можно, но не всем

Снять евро и доллары США можно только с вкладов, которые были открыты до 9 марта 2022 года. Получить проценты по вкладу, которые поступили после 9 марта, в иностранной валюте также нельзя — только в рублях. Ранее ЦБ позволял снимать только доллары США, но с 11 апреля можно получить и евро, если вы еще не исчерпали свой лимит — снять можно не более $10 тыс. или €10 тыс. Сначала ЦБ установил действие ограничений до 9 сентября 2022 года, а потом продлил их до 9 марта 2023 года. Банк России указал, что возможность забрать со вклада всю валюту наличными после окончания ограничений «зависит от санкций иностранных государств».

Например, если у вас на счете $15 тыс., то снять вы сможете только $10 тыс. Допустим, если у вас несколько валютных счетов или вкладов в одном банке, то также вы сможете получить наличными не более $10 тыс. Если у вас несколько вкладов и счетов в разных банках, то каждый банк выдаст по $10 тыс.

В ЦБ объяснили это тем, что поступление наличной валюты в Россию сильно ограничено из-за санкций, а банки должны обеспечить гражданам, у которых уже были валютные счета, возможность получить наличные в рамках лимита.

Если у вас был валютный вклад или счет, открытый до 9 марта, но после этой даты вы его переоформили и перевели средства на другой вклад или счет в том же банке, вы все равно можете снять с него наличные. Даже если новый счет, куда вы начислили средства, был открыт после 9 марта.

Получить наличные будет нельзя в том случае, если вы после 9 марта перевели иностранную валюту на счет в другом банке. Кроме того, проценты с валютного вклада, которые поступили после этой даты, обналичить также не получится.

В ЦБ пояснили, что остальную сумму можно оставить на своем счете или вкладе на тех условиях, на которых вклад был открыт, или получить в рублях по курсу банка на день выдачи. Выдаваемая сумма не может быть меньше той, которую рассчитали по официальному курса Банка России на день выдачи.

Рассмотрим еще один пример. Допустим, вы покупали валюту на бирже. Чтобы ее получить, нужно было перевести деньги с брокерского счета на счет в банке также до 9 марта. Если вы покупали и переводили валюту на счет позже этой даты, то обналичить ее нельзя.

Фото: Shutterstock

Без ограничений можно обналичить валютный счет, конвертировав средства в рубли по курсу банка в день выдачи. Средства, полученные из банков за пределами России, а также с электронных кошельков можно обналичить исключительно в рублях. При этом распоряжаться наличной валютой из своей банковской ячейки можно без ограничений.

Кроме того, банк не может взять с вас комиссию за выдачу наличной валюты. Это запрещено до 9 марта 2023 года.

Список валютных ограничений продолжает пополняться, только вводят их уже сами банки — им становится дорого хранить доллары и евро, а риски заморозки из-за санкций не снижаются. РБК Pro собрал ограничения по операциям с безналичной валютой.

ЦБ расширил лимит по валюте, который можно перевести за рубеж

ЦБ с 1 июля увеличил лимит по переводу средств за пределы страны. Российские резиденты и резиденты из дружественных государств могут переводить за границу на свой счет или другому человеку за рубежом до $1 млн или в эквиваленте в другой валюте в месяц. Нормы касаются физических лиц. Ранее этот лимит составлял $150 тыс. «Лимиты по переводам повышены в связи с устойчивым положением на внутреннем валютном рынке», — пояснил регулятор.

В июне Минфин также разрешил российским резидентам зачислять на свои зарубежные счета средства в иностранной валюте, вырученные от продажи или погашения ценных бумаг, если те хранились в иностранном депозитарии или банке, а права на них учитывались за рубежом. Ранее для этого нужно было разрешение специальной правительственной комиссии при Минфине, а без него можно было только получать на зарубежный счет дивиденды и купоны.

Также физлица-резиденты с 19 августа могут переводить средства, полученные в качестве дивидендов по акциям российских эмитентов и прибыли российских компаний, хозяйственных товариществ и производственных кооперативов на счета и вклады в дочерних структурах уполномоченных банков, то есть тех, которые созданы в соответствии с российским законодательством и работают на основании лицензий ЦБ. Сумма перевода должна быть в пределах $1 млн в месяц. Раньше такие операции ограничивал указ президента от 5 июля.

Через компании, которые оказывают услуги по переводу денег без открытия счета, резиденты и нерезиденты из дружественных стран по-прежнему могут перевести в месяц не более $10 тыс. или в эквиваленте в другой валюте. Такие правила будут действовать до 30 сентября 2022 года включительно.

«На сегодняшний день перевести деньги за границу можно через компании, оказывающие услуги по переводу денежных средств. Кроме того, переводы доступны по реквизитам в ряде банков, не находящихся под санкциями. Список стран, в которые можно сделать перевод, необходимо уточнять в банках», — отмечали в ЦБ.

«Суммы переводов рассчитываются по официальному курсу иностранных валют к рублю, установленному Банком России на дату поручения на осуществление перевода», — поясняли в ЦБ.

Физические лица — нерезиденты из дружественных стран, которые работают в России по трудовым и гражданско-правовым договорам, дополнительно могут переводить с российских счетов за рубеж средства в рублях и валюте в размере зарплаты или платы за выполнение работ и оказание услуг, а также делать аналогичные перечисления без открытия счета.

Такие же правила распространяются на нерезидентов из недружественных стран, которые работают в России по ТК или договорам ГПХ. Ранее они могли перечислять только средства в иностранной валюте в пределах $10 тыс. со счета и $5 тыс. без открытия счета.

В ЦБ отметили, что до 30 сентября «сохраняется запрет на переводы за рубеж физических лиц, не работающих в России, из стран, поддерживающих санкции, а также юридических лиц из этих государств». Кроме того, нерезиденты из стран, которые поддерживают санкции, до сих пор не могут переводить средства со счетов российских брокеров.

На прием платежей из-за границы ограничений нет. Если у вас есть счет в иностранном банке, то вы можете получать на него зарплату в валюте от работодателя-нерезидента. Кроме того, россияне могут получать на счет в иностранном банке от нерезидентов арендную плату, купоны, дивиденды и другие процентные платежи по ценным бумагам в валюте, а также средства, полученные от нерезидентов по сделкам продажи ценных бумаг и от их погашения, если такие бумаги хранятся в иностранном депозитарии или иностранном банке и права на них учитываются за рубежом.

Регулятор уточнил, что учебу, медицинские услуги и коммунальные платежи можно оплачивать за рубежом, перечисляя деньги на счет иностранной организации, которая оказывает услуги. Переводить можно как рубли, так и иностранную валюту.

Граждане могут переводить средства в валюте со своих зарубежных счетов, открытых в иностранном банке до 1 марта 2022 года, на свои другие зарубежные счета, сведения о которых раскрыты российским налоговым органам.

Фото: Shutterstock

Банки ограничили переводы валюты за рубеж

С 7 апреля переводы иностранной валюты за рубеж через Сбербанк из-за санкций недоступны. Запрет распространяется на переводы в отделениях банка и через приложение «СберБанк Онлайн». «Переводы за рубеж в отделениях банка в рублях доступны для резидентов в обычном режиме без ограничений», — отметили в кредитной организации. Кроме того, нельзя получить перевод из зарубежного банка на счет в «Сбере». Переводы за рубеж по номеру телефона через «СберБанк Онлайн» работают, средства можно отправить в Киргизию, Таджикистан, Узбекистан, Армению, Белоруссию, Казахстан и Приднестровье, говорится на сайте банка.

В конце февраля Сбербанк попал в список CAPTA, который подразумевает, что все американские финансовые институты должны закрыть корреспондентские счета в США и отклонять любые транзакции с участием банка и 25 его «дочек». В начале апреля «Сбер» и 42 его «дочки» подпали под блокирующие санкции (список SDN), которые означают блокировку всех активов и счетов кредитных организаций в долларах США и фактическую изоляцию от долларовой системы.

Под блокирующие санкции США также подпал Альфа-Банк. Его клиенты не могут перевести иностранную валюту в другой банк. Избежавший санкций Тинькофф Банк до 1 октября также полностью прекратил проводить исходящие SWIFT-переводы в валюте для физлиц из-за зависимости от западной платежной инфраструктуры.

В то же время Газпромбанк повысил комиссии за проведение межбанковских переводов в валюте для физлиц с 1% до 3% с 15 июля и поднял минимальную сумму с ₽1 тыс. до ₽3 тыс. О росте комиссии за исходящие SWIFT-переводы сообщили БКС Банк, ЮниКредит Банк, Локо-Банк.

Комиссии на покупку валюты на бирже больше нет

Банк России с 11 апреля отменил комиссию на покупку валюты через брокеров, которая составляла 12%. Она действовала для долларов, евро и фунтов. Кроме того, ЦБ отменил требование к банкам ограничивать разницу курса покупки-продажи валюты.

Исключение — компании-импортеры. Регулятор рекомендует банкам устанавливать спред, то есть разницу между курсом покупки и продажи валюты, не больше ₽2 от биржевого. Это касается тех компаний, которые покупают валюту для оплаты импортных контрактов.

Ограничения на покупку валюты у брокеров и комиссии за хранение на брокерском счету

Брокеры не имеют права выдавать клиентам наличную иностранную валюту, делать это могут только банки. Если клиент покупает иностранную валюту через брокерский счет, получить средства он может только после перевода брокером этой валюты на расчетный валютный счет клиента в банке. Обналичить новые валютные вклады и счета пока невозможно. При этом брокерские компании вводят комиссии за хранение иностранной валюты на брокерских счетах: в их числе «Тинькофф Инвестиции», Райффайзенбанк, «Атон», «БКС Брокер», «КИТ Финанс», «Газпромбанк Инвестиции», «Финам», «Фридом Финанс», «Открытие Инвестиции».

«ВТБ Мои Инвестиции»

ВТБ, как и ряд других банков, находится под блокирующими санкциями со стороны США. Пока для клиентов «ВТБ Мои Инвестиции » недоступна покупка и продажа иностранной валюты — долларов США, евро, фунтов стерлингов и швейцарских франков. Однако доступны торги китайским юанем. Выводить иностранную валюту с брокерского счета можно, но только на счет в ВТБ.

«БКС Мир инвестиций»

С конца марта торги иностранной валютой вновь доступны клиентам «БКС Мир инвестиций». Брокер просил клиентов обновить приложение до новой версии.

В связи с введением комиссии в 12% на покупку долларов, евро и фунтов «БКС Мир инвестиций» временно отключал покупку этих валют в приложении и личном кабинете для физлиц, «чтобы предотвратить случайные убытки клиентов».

«Атон»

Покупка и продажа иностранной валюты в инвесткомпании «Атон» доступна в штатном режиме. Кроме того, можно торговать юанями за рубли на Московской бирже — через торговую систему QUIK, с помощью голосового поручения и через чат с трейдером в мобильном кабинете ATON Line.

Ранее «Атон» вводил ряд ограничений из-за «экстраординарных событий на российском финансовом рынке». В частности, нельзя было торговать иностранной валютой через QUIK.

Фото: China Photos / Getty Images

«Альфа-Инвестиции»

С 15 марта в приложении «Альфа-Инвестиции» появилась возможность покупать юани на бирже. «Курс юаня следует за долларом — если доллар укрепляется по отношению к рублю, то и китайская валюта тоже», — отметили в банке. Кроме того, появилась возможность торговать турецкой лирой, швейцарским франком и гонконгским долларом.

Ограничений по торговле этими валютами нет. Брокер отметил, что ее можно оставить либо на брокерском счете, либо перевести на счет в Альфа-Банке. Покупать и продавать доллары США и евро в «Альфа-Инвестициях» пока нельзя. Альфа-Банк в начале апреля подпал под блокирующие санкции США.

«Открытие Инвестиции»

Вывести иностранную валюту с брокерского счета можно на счет в банке «Открытие». Вывод в рублях доступен в полном объеме. В полном объеме доступна продажа и покупка валюты на брокерских счетах, сообщил брокер. Кроме того, со 2 августа введена комиссия в 2% на покупку долларов в связи с «повышенными инфраструктурными рисками».

«Финам»

«Финам» сообщил, что клиенты вновь могут выводить доллары США и евро с брокерских счетов, но повысил комиссии при выводе средств на счет в банке. Исключение — вывод средств в банк «Финам». В июне брокер на время приостанавливал операции по вводу и выводу долларов США и евро по техническим причинам, связанным с инфраструктурными ограничениями.

Брокер нацелен на девалютизацию счетов клиентов, заявлял «РБК Инвестициям» член правления, руководитель управления клиентского сервиса группы «Финам» Дмитрий Леснов, комментируя готовящийся запрет на маржинальную торговлю долларом.

Можно шортить евро и покупать валюту с плечом

На Мосбирже теперь можно открывать короткие позиции по евро. Московская биржа 4 марта запретила короткие продажи по евро в валютной и фондовой секциях, но 9 марта запрет сняла. На Мосбирже торгуются две валютные пары, связанные с евро: евро-доллар и евро-рубль.

С 1 июня Банк России отменил запрет на короткие продажи, а также разрешил покупать валюту с плечом «в связи с уменьшением волатильности на финансовых рынках и для повышения ликвидности торгов». Размер кредитного плеча, то есть заемных средств, которые инвестор может взять у брокера для сделки, ЦБ решил временно уменьшить. Это ограничение будет действовать до 31 декабря 2022 года.

Фото: Shutterstock

Инвестор берет активы в долг у брокера и продает их — открывает короткую позицию (шорт) . Он рассчитывает, что цена этих активов упадет и он купит их позже дешевле и вернет брокеру, а разницу в цене продажи и покупки оставит себе. У инвестора в портфеле появляется минусовая позиция, так как он продавал не свои активы, а брокера. Это непокрытая позиция .

Брокер начинает отслеживать состояние портфеля инвестора и проверяет, достаточно ли у того средств и активов на счете, которые становятся гарантией того, что брокер сможет вернуть себе хотя бы часть долга. Если их становится недостаточно, так как стоимость актива выросла, брокер присылает инвестору уведомление о необходимости пополнить счет — маржин-колл. Если инвестор не выполнил поручение, брокер может принудительно продать часть его активов или выкупить за средства инвестора те активы, которые тот у него занимал.

Своп — это торговая операция, в которой заключаются две конверсионные сделки. Например, на покупку иностранной валюты и ее продажу через определенный срок на тех же или других условиях. Таким образом, это обмен активами на определенный срок.

Также Мосбиржа с 30 августа разрешила короткие продажи армянского драма. Площадка запустила торги драмом и южноафриканским рэндом 27 июня, тогда же был установлен запрет на шорты в национальных валютах Армении и ЮАР.

Покупка валюты в банках

В банках можно покупать безналичную валюту — через приложения и в офисах. Кроме того, российские банки могут продавать физическим лицам наличные евро и доллары, полученные из разных источников после 9 апреля. Раньше ЦБ разрешал банкам продавать гражданам только ту наличную валюту, которая поступила в кассы от физических лиц в период с 9 апреля 2022 года. Теперь в качестве источников валюты банки могут использовать средства от сделок с банками-нерезидентами и валюту, поступившую для зачисления на счета от российских юридических лиц по основаниям, предусмотренным валютным законодательством. При этом доллары и евро, которые поступили раньше 9 апреля, кредитные организации должны оставить себе и не продавать их в кассах.

С 20 мая по решению ЦБ банки могут продавать гражданам любую наличную иностранную валюту без ограничений, кроме долларов США и евро. «Разрешение продавать без ограничений валюту, отличную от доллара США и евро, связано с наличием у банков остатков иностранных банкнот», — пояснили в ЦБ.

В конце апреля регулятор изменил порядок расчета официальных курсов иностранных валют к рублю. Теперь ЦБ определяет курсы по сделкам, проведенным на Мосбирже не до 16:30, а до 15:30 мск.

В ЦБ отметили, что если вам нужна валюта за границей, то можно расплачиваться картой «Мир» и снимать с нее наличные в валюте страны вашей поездки там, где принимают карты «Мир». Однако она действует только в Турции, Вьетнаме, Белоруссии, Казахстане, Таджикистане, Армении, Киргизии, Южной Осетии и Абхазии.

Однако уже 12 российских банков ввели комиссию за хранение валюты на счетах или предупредили, что сделают это: в их числе Райффайзенбанк, Тинькофф Банк, Росбанк, «ЮниКредит», Газпромбанк, «Уралсиб», Экспобанк, ОТП Банк, Локо-Банк, а также банки «Авангард», «Санкт-Петербург» и «Оранжевый».

Крупные банки вводят комиссии по счетам в валюте. РБК Pro разбирался, как теперь дешевле хранить валютные сбережения в банках и есть ли альтернативы.

НКЦ прекратил принимать обеспечение по сделкам в долларах и евро

Национальный клиринговый центр (НКЦ, входит в группу Мосбиржи) с 29 августа перестал принимать доллары США в качестве валюты залога по сделкам с частичным обеспечением на фондовом и валютном рынке, рынке драгоценных металлов и рынке депозитов. Это также касается сделок с кредитным плечом при маржинальной торговле.

С 15 июня НКЦ также полностью прекратил принимать евро в качестве залога по сделкам с частичным обеспечением.

Например, трейдер хочет зашортить акции, и для этого на его брокерском счете должны быть активы, которые будут залогом по сделке. Допустим, у него есть доллары, евро и различные ценные бумаги. Однако валюту в качестве залога не примут, поэтому остаются только бумаги. Соответственно, возможностей для маржинальной торговли стало меньше.

Некоторые банки остановили переводы валюты внутри России

Из-за санкций некоторые крупные банки приостановили переводы иностранной валюты в другие кредитные организации внутри России. По данным источников РБК, это может быть связано с санкциями Евросоюза против Национального расчетного депозитария.

ВТБ полностью приостановил валютные переводы в другие банки России, а также прием переводов в валюте от других кредитных организаций. Как сообщили РБК в пресс-службе ВТБ, причина — санкции в отношении российских финансовых институтов. Теперь банк ждет разработки альтернативных каналов для осуществления подобных переводов. Тем не менее для физлиц без ограничений доступны платежи: в белорусских рублях, в казахских тенге, в армянских драмах, в азербайджанских манатах. Юридическим лицам дополнительно доступны платежи во вьетнамских донгах, а по внешнеторговым контрактам — в китайских юанях и индийских рупиях.

В пресс-службе Московского кредитного банка (МКБ) отметили, что приостановили переводы в валюте, чтобы не подвергать риску интересы и средства клиентов, которые могут заблокировать. В МКБ добавили, что позиция банков-контрагентов не позволяет гарантировать того, что валютный перевод состоится даже с увеличенными сроками.

На сайте «Сбера» говорится, что из-за санкционных ограничений валютные переводы в некоторые российские банки и из них могут быть недоступны. В call-центре кредитной организации РБК объяснили, что банк не гарантирует, что в итоге перевод пройдет в выбранной клиентом иностранной валюте — ее могут перевести в рубли. Такая же ситуация и с обратным переводом из другого банка в «Сбер».

В службе поддержки банка «Открытие» рассказали РБК, что осуществляют переводы в иностранной валюте только клиентам ВТБ и «Сбера», для этого нужно прийти в офис «Открытия» с паспортом. В поддержке Россельхозбанка сообщили, что с 14 июня приостановили валютные переводы по России и из страны. В пресс-службе банка отметили, что переводы внутри России на собственные счета в других российских банках доступны в обычном режиме.

Альфа-Банк приостановил валютные переводы в другие банки еще в апреле, после того как подпал под санкции. «Из-за новых ограничений мы не можем гарантировать доставку перевода», — говорится на сайте кредитной организации.

В службе поддержки Промсвязьбанка (ПСБ) «РБК Инвестициям» рассказали, что валютные переводы временно недоступны. «Во избежание блокировки средств со стороны третьей стороны рекомендуем не направлять переводы в иностранной валюте из других банков в адрес ПСБ. По той же причине банк не осуществляет переводы в иностранной валюте в адрес других банков», — рассказали в поддержке.

В call-центре Совкомбанка также сообщили, что валютные переводы внутри России и за границу недоступны. В call-центре Новикомбанка «РБК Инвестициям» рассказали, что «переводы в валюте по России банк в настоящее время не осуществляет во избежание блокировки средств со стороны третьих банков», а также недоступны переводы в валюте за рубеж. Тем не менее на свои счета в других российских банках и близким родственникам отправить валюту все-таки можно. Чтобы перевести валюту близким родственникам, нужно обратиться в офис банка и предоставить документы, которые подтверждают родство, отметили в call-центре. Например, свидетельство о рождении, если это перевод родителям, либо свидетельство о браке в случае перевода супругу.

На сайте Росбанка отмечается, что «валютные переводы по России не могут принимать банки, в отношении которых действуют блокирующие санкции». Кроме того, с 3 июня банк временно приостановил платежи и переводы в евро в «Росбанк Онлайн», но осуществить перевод можно в отделениях кредитной организации — только на сумму от €10 тыс. Помимо этого, можно переводить доллары и другие валюты, в том числе на счета получателей в евро, однако при этом будет проводиться конвертация.

«Ограничения введены банком-корреспондентом из-за высокой нагрузки по платежам в евро. Они общие для всех участников рынка и не имеют отношения к санкциям на банки и страну в целом. Ограничения не затрагивают переводы в других валютах», — говорится на сайте Росбанка.

В call-центре Газпромбанка «РБК Инвестициям» рассказали, что переводить валюту на счета других российских банков можно — себе, супругу или близким родственникам. Здесь также нужно предоставить документы, которые подтверждают, что получатель — ваш близкий родственник. При этом перевод валюты в другую страну — без ограничений, и также можно принимать валюту на счет в Газпромбанке, отметили в call-центре. Другой сотрудник call-центра рассказал, что конвертация валюты в рубли при переводе будет только в том случае, если переводить валюту на рублевый счет в другом банке. Таким образом, если, например, переводить деньги с долларового счета на долларовый, то конвертации не будет. При этом с 27 июля банк вводит минимальную сумму для валютных переводов — 10 тыс. долларов или евро.

В службе поддержки ЮниКредит Банка отметили, что банк проводит валютные переводы. Однако провести их не получится в том случае, если банк-получатель находится под блокирующими санкциями. Райффайзенбанк проводит валютные переводы без ограничений, рассказал РБК его представитель.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Александра Хрисанфова, Ксения Котченко

Цифровой стресс: что будет, если центробанки откажутся от бумажных денег

Более 97% денег, которые сегодня находятся в обращении, лежат на банковских счетах, то есть превращены в строки цифрового кода. Диджитализация транзакций по картам и появление банковских приложений привели к тому, что многие операции, которые мы привыкли совершать наличными, стали цифровыми.

Пока что эта цифровизация не слишком ударила по банкам, особенно на Западе: новые игроки, такие как Paypal, по-прежнему требуют, чтобы клиент привязывал к счету банковскую карту. Возникло несколько полностью цифровых банков (например, Chime и Nubank), но и они работают по старым правилам. В Китае финансовый сектор столкнулся с более серьезным стрессом — например, с такими приложениями, как Ant Financial от Alibaba и WeBank от Tencent. ИТ-компании воспользовались свободными законами о защите данных в стране и собственными умными системами аналитики — и захватили лидерство на рынке платежей для населения, а также вошли в сегменты розничного банкинга и малого бизнеса. Однако в целом традиционные банки неплохо адаптировались к цифровизации денег.

Но скоро все может измениться.

Толчок к более радикальным реформам исходит из Китая. Китайский центробанк проводит эксперимент с новой формой денег — цифровой валютой центрального банка (CBDC). По замыслу, она должна стать валютой будущего и полностью устранить необходимость в бумажных деньгах.

В мире CBDC каждая единица виртуальной валюты будет храниться в цифровых кошельках в виде цифрового кода. Владелец кошелька сможет легко отправлять деньги другим людям — примерно как в современных цифровых кошельках от финтех-стартапов и технологических гигантов (Venmo или ApplePay) или от традиционных банков (например, Zelle — совместном проекте шести банков, включая Chase, Bank of America и Wells Fargo). В Китае лицензию на эти сервисы получат четыре государственных банка и три телеком-компании, причем они станут, скорее, дистрибуторами кошельков, чем хранителями денег. Пользователи смогут сканировать штрих-коды, чтобы расплачиваться в магазинах или переводить деньги друг другу. Народный банк Китая будет время от времени получать копии информации о транзакциях клиентов и сохранять их в смешанную базу данных: частично централизованную, а частично на основе блокчейна.

Пилотное исследование началось с розыгрыша в лотерее 100 млн цифровых юаней в девяти городах, включая Шэньчжэнь, Сучжоу, Чэнду, Сюнань и район олимпийской деревни зимних Олимпийских игр 2022 в Пекине. К концу сентября 2021 года в пилотном проекте было зарегистрировано уже около 500 млн транзакций и 140 млн пользователей. Полный запуск электронного юаня запланирован на февраль 2022-го в период Олимпиады. Если Китай заключит соответствующие двусторонние соглашения с зарубежными монетарными властями, туристы и гости Китая смогут установить китайский электронный кошелек на свой телефон.

КНР разрабатывает государственную цифровую валюту в том числе для того, чтобы снизить зависимость от Alipay и WeChat, через которые сейчас проходит 94% онлайн-транзакций на общую сумму $16 трлн. Кроме того, CBDC поможет снизить риски, связанные с биткоином и другими независимыми цифровыми валютами: они могут осложнить государственный контроль над экономикой, а это совсем не то, что нужно властям Китая.

Впрочем, Поднебесная не единственная страна, которая занимается цифровой валютой: Швеция, Сингапур, Южная Корея и еще 10 государств уже тоже начали пилотные испытания. За ними, вероятно, вскоре последуют США: Федеральный резервный банк Бостона в сотрудничестве с MIT сейчас разрабатывает прототип своей CBDC. Вероятно, США не хотят отставать от Китая и опасаются, что цифровой юань может стать новой мировой резервной валютой и заменить американский доллар.

Государственные цифровые валюты работают на блокчейне — той же технологии, на которой основан биткоин. Это последовательность блоков записей с временными отметками и зашифрованными транзакциями, которые постоянно заверяются всеми верифицированными участниками сети. Блокчейны децентрализуют хранение и надежную передачу денег. Пока что они медленно работают и плохо приспособлены для масштабных задач, но можно ожидать, что в ближайшие три-пять лет технология разовьется и перешагнет свои ограничения. Таким образом, в какой-то момент текущая цифровая инфраструктура будет заменена, и новым игрокам больше не будут нужны ресурсы и инструменты, контролируемые старыми финансовыми институтами.

Как CBDC изменят банки?

Традиционной модели банкинга около 200 лет. Она устроена так: люди или организации получают деньги (в форме доходов от инвестиций или зарплаты) и помещают их на банковский счет, а банки, в свою очередь, используют эти деньги, чтобы выдавать кредиты, оставляя (резервируя) определенную долю для того, чтобы вкладчики могли снять средства со своего счета и конвертировать их в наличные (эта доля устанавливается регуляторами и обычно составляет 10%). Банки зарабатывают на разнице между (в основном краткосрочными) процентами, которые они выплачивают вкладчикам, и (в основном долгосрочными) процентами, которые они получают по кредитам бизнесу или инвестициям в эквивалентные ценные бумаги (например, корпоративным или государственным облигациям).

Предусмотрено, что банки должны выдавать в качестве кредитов сумму не больше общей суммы вкладов за вычетом резерва, но доля кредита в общей банковской системе все равно оказалась раздутой. Когда банк дает кому-то кредит, заемщик обычно кладет полученную сумму на свой счет в банке, который учитывает эту сумму как новый вклад и за вычетом резерва снова выдает в качестве кредита. Этот процесс повторяется много раз. Поэтому банки США хранят в виде вкладов $16 трлн, а на прямые кредиты и облигации выделяют $50 трлн. Такой эффект мультипликатора способствует росту экономики, но новые деньги возникают в форме рискованного кредита. Многие кредиты остаются невыплаченными: в обычные годы сумма невозвращенных кредитов составляет $200 млрд в год, а в кризисные годы — иногда втрое выше. И, как показал кризис 2008 года, убытки по этим невыплаченным кредитам ложатся на простых граждан.

Банковский бизнес сопряжен с рядом рисков. У заемщиков нет возможности вернуть кредит, краткосрочные процентные ставки могут оказаться выше долгосрочных, а вкладчикам — потребоваться больше денег, чем есть у банка прямо сейчас. У банков есть меры по смягчению рисков: собственный капитал, возможность государственной поддержки (обычно в форме «кредитов последней инстанции» от центробанков) и планы страхования розничных депозитов, но у этих мер тоже есть своя цена.

Разница между CBDC и обычной цифровой валютой коммерческих банков будет заключаться в том, что у каждой единицы CBDC будет уникальный неизменный цифровой идентификатор. Кроме того, за них будет напрямую отвечать центробанк, как он сегодня отвечает за бумажные доллары или юани. Это ключевое отличие от современных цифровых денег, ответственность за которые несет выпускающий банк, даже если их теоретически можно конвертировать в бумажные деньги (при условии, что у банка есть доступ к наличным в физической форме). Именно это отличие объясняет, почему CBDC могут произвести революцию в традиционной банковской системе, которая всегда была основана на бумажных деньгах (или конвертируемости в них).

Рассмотрим основные факторы банковской модели на основе CBDC.

Больше не будет массовых снятий вкладов

По существу, бумажные деньги — это расписка на предъявителя, выпущенная центральным банком, которую этот предъявитель может в любой момент потратить (или положить под подушку). Современные цифровые валюты опираются на конвертируемость цифрового кода, выпускаемого коммерческими банками, в бумажные деньги, а эта возможность в свою очередь зависит от того, есть ли у коммерческого банка в наличии нужная сумма бумажных денег. Именно связь с бумажными деньгами придает цифровым валютам, выпущенным коммерческим банком, ценность и надежность.

Но CBDC представляет собой прямое обязательство центробанка, как и бумажные деньги. Поэтому CBDC оказываются более безопасной формой цифровой валюты, чем деньги, выпущенные коммерческими банками, — можно представить себе, что каждый гражданин откроет текущий счет прямо в центральном банке. На этот счет будут поступать его зарплата или инвестиционные доходы, а центральный банк сможет, по своему усмотрению, платить по нему проценты. Но в отличие от обычного вклада или текущего счета в коммерческом банке, здесь вкладчик не будет нести никакого риска. Центральный банк — это, по существу, суверенный кредит, обеспеченный правом государства взимать налоги, а не запасом резервов и собственным капиталом банка. Центробанк не может пострадать от массовых снятий вкладов, а значит, ему не нужно будет защищать вкладчиков с помощью программ страховки. На уровне банковской системы в целом весь риск ликвидности (и кредитный риск) будет распределен по всему населению страны, а не только по вкладчикам каждого отдельного банка.

Больше не будет бумажных денег и банковских вкладов в частных банках

Если центробанки станут единственными посредниками в финансовых транзакциях, обычные банки перестанут конкурировать за вклады физических и юридических лиц, которые сейчас во многом определяют их рыночную стоимость. Вместо этого они будут брать займы у центрального банка, чтобы профинансировать свою кредитную деятельность. Таким образом, центробанк превратится из «кредитора последней инстанции» в кредитора первой инстанции. Если финансирование будет гарантировано всем, конкуренция между банками будет сведена исключительно к умению определять и оценивать хорошие кредиты и эффективно балансировать краткосрочные и долгосрочные процентные ставки. Маржа банков снизится, что будет выгодно хорошим заемщикам, которые стараются создавать добавленную стоимость. Конкуренцию за вклады покупателей сменит конкуренция за право стать дистрибутором электронного кошелька с самым инновационным и удобным решением.

Кроме того, CBDC упростят вход на рынок для финтех-стартапов: чтобы войти в финансовый сектор, не будут нужны репутация надежности, размер сети отделений и количество банкоматов для выдачи бумажных денег. Центробанк станет кастодианом всех денег и клиринговым банком по всем транзакциям, и людям больше не будет нужна возможность конвертировать цифровые деньги в бумажные: каждая единица CBDC сама по себе является обязательством центрального банка и не просто может быть конвертирована в бумажные деньги, а напрямую эквивалентна им. Таким образом, необходимость в бумажных деньгах отпадет. Людям не будет нужно снимать бумажные деньги или другие ценные бумаги и класть их на счет.

Регулирование и внедрение политики финансовых регуляторов станут проще

В мире после введения CBDC все транзакции теоретически можно будет контролировать с помощью аналитики данных и ИИ, чтобы вовремя понять, что дела у банка идут плохо или что банк занимается сомнительными транзакциями. На данный момент финансовые регуляторы вынуждены полагаться на отчеты самих банков, в связи с чем корректирующие действия часто удается осуществить слишком поздно, а обходятся они слишком дорого. Кроме того, после введения CBDC, когда клиринговый орган будет видеть все коды денежных единиц, властям будет намного проще определять стороны транзакций. Это упростит выявление криминальной деятельности и уничтожит черные рынки, характерные для стран, где превалируют физические деньги. По оценкам, мошенничество обходится финансовым компаниям США в 1,5% выручки, или $15 млрд ежегодно.

Этот переход также упростит реализацию монетарной политики: например, центральный банк сможет моментально менять объем денежной массы, добавляя или аннулируя коды на собственных счетах. А выплачивая проценты по счетам CBDC, центробанки смогут напрямую осуществлять монетарную политику на уровне граждан. Сегодня же, когда деньги хранятся в коммерческих банках, государство может лишь косвенно влиять на поведение потребителей и бизнеса — например, посредством ставок процента по банковским резервным счетам в центробанке.

Система станет более инклюзивной

Для транзакций с CBDC не нужен банковский счет. Это важно в развивающихся странах, где у трети населения вовсе нет доступа к традиционным финансовым услугам, зато есть мобильный интернет. (Для сравнения, в США примерно у 5% людей нет доступа к банковским услугам.) Например, гражданин Индии, у которого нет банковского счета, но есть персональный номер AADHAAR и смартфон, сможет легко проводить транзакции через мобильное приложение. Иными словами, развивающимся странам станет легче интегрировать в свою финансовую систему людей, которые раньше находились за ее пределами.

К чему это приведет?

Все эти изменения устранят многие расходы и риски, присущие традиционной системе, которая была построена в эпоху, когда покупателям были нужны надежные отделения банков, в которых можно было класть на депозит огромные суммы наличных. Так возникла банковская и платежная система с огромной инфраструктурой — триллион долларов, 85 тыс. отделений и 1,2 млн сотрудников, что, например, составляет треть от количества дальнобойщиков. Обслуживание этой инфраструктуры, которая, как считается, необходима для обработки платежей и счетов, обходится примерно в $600 млрд в год — с учетом соотношения операционных затрат к операционному доходу у американских банков, составляющему примерно 60%, и соответствующей выручки в $1 трлн (половину этой суммы составляет коммерческий банкинг, а остальное — обработка платежей.

Но если клиентам больше не нужны физические хранилища ценностей, то $600 млрд в год на инфраструктуру оказываются пустой тратой денег — примерно как платить каждому третьему дальнобойщику за то, чтобы он целый год ездил на пустом грузовике. Эта система не просто впустую тратит физическую инфраструктуру, а к тому же работает слишком медленно и обходится дорого. На расчеты по платежам уходит от одного до трех дней, а расходы на оплату комиссий за обработку платежей по картам съедают до половины маржи ритейлеров. Комиссия по международным переводам и вовсе непозволительно высока: трудовым мигрантам приходится платить до $50, чтобы отправить домой через коммерческий банк всего несколько сотен долларов.

Кроме того, после внедрения CBDC и перехода вкладов в центробанки обычные банки больше не смогут перекредитовывать свои вклады, что существенно снизит общий риск системы. А благодаря моментальным переводам оборот денег ускорится, что уменьшит потребность в краткосрочных кредитах и снизит общий уровень долга на 25%, или $13 трлн. Еще более важную роль может сыграть снижение доли невозвращенных кредитов за счет использования подробных данных CBDC при оценке кредитного риска. Благодаря снижению общего количества кредитов и понижению доли невозвратных кредитов до уровня стран, традиционно учитывающих при выдаче кредитов данные транзакций (а это на две трети ниже, чем в США), по моей оценке, общая сумма дефолтов по кредитам в США может упасть с $200 млрд до $50 млрд.

Таким образом, банковская система на основе CBDC может сэкономить экономике США около $750 млрд в год — примерно столько же, сколько все американские семьи тратят за это время на еду.

В чем же подвох?

Конечно, у CBDC есть свои проблемы, в первую очередь проблема конфиденциальности. Ряд американских законодателей утверждают, что Китай будет использовать цифровой юань для наблюдения за своими гражданами. «Центробанки повысят контроль за выпуском денег и поймут, как люди тратят эти деньги, но лишат пользователей приватности, — говорит конгрессмен-республиканец Том Эммер. — CBDC будут полезны только в том случае, если они будут открытыми, общедоступными и частными».

Других беспокоит тот факт, что центробанки станут кредиторами первой инстанции. Если государство будет контролировать кредиты, отраслевое кредитование может стать предметом политического давления. Будут ли установлены формальные правила, какие банки имеют право получать кредиты от центробанка? И как легко будет манипулировать этими критериями?

Но, пожалуй, главные опасения вызывает вопрос безопасности, особенно кибербезопасности. Можно предположить: в существующей системе банков много, и каждый из них отвечает за собственную безопасность, поэтому нарушения безопасности случаются чаще, но они более локализованы. По такой логике взлом центробанка может привести к фатальной компрометации всей системы, даже несмотря на то, что сам по себе риск такого взлома будет снижен — ведь центробанк сможет пользоваться услугами всех государственных экспертов по кибербезопасности. Таким образом, возникает выбор между регулярными, но приемлемыми нарушениями безопасности и очень редкими, но катастрофическими. Центробанк — это совершенно точно системообразующая компания, она слишком большая, чтобы иметь право на ошибку.

Однако сама технология блокчейна очень надежна, а транзакции очень изолированы. Иными словами, центробанк может внедрить очень распределенную систему с изолированными отделами, распределив риски и снизив возможные последствия любого отдельного нарушения кибербезопасности. Ожидается, что в будущем кибербезопасность блокчейна будет повышаться.

С моей точки зрения, переход на безналичную или почти безналичную экономику на основе CBDC, в которой суверенные финансовые органы будут конкурировать по функционалу и цене ПО, почти неизбежен. Этот переход станет стрессом для банковской системы, и крупные, опытные старые игроки подвергнутся конкуренции со стороны легких, гибких и технологичных финтех-стартапов, которые будут более сконцентрированы на создании ценности в рамках экосистемы, а не на строительство монопольной империи. Новая банковская модель предложит большему количеству людей более быстрые и качественные сервисы и обеспечит лучшие условия кредитования, в то же время поддерживая ликвидность и эффективность рынков капитала. Общий уровень риска снизится, и, хотя приватности может стать меньше, польза от защиты от мошенничества и других преступлений более чем компенсирует эту потерю.