Акции Сбербанка подорожали после выхода отчетности за 10 месяцев

Обыкновенные акции Сбербанка подорожали на 1,7%, до ₽281,3, на торгах Московской биржи по состоянию на 10:26 мск. Привилегированные бумаги банка подорожали на 1,4%, до ₽279,9 за акцию.

К 10:58 мск темпы роста замедлились: обыкновенные акции «Сбера» прибавляли 1,2% — до ₽279,97, а привилегированные дорожали на 0,97% — до ₽278,73.

Спрос на бумаги вырос после выхода отчетности банка за десять месяцев 2023 года по РСБУ.

Чистая прибыль Сбербанка за январь — октябрь составила ₽1,26 трлн при рентабельности капитала в 25,3%. В октябре чистая прибыль банка увеличилась на 8,2% по сравнению с октябрем 2022 года — до ₽132,9 млрд, рентабельность капитала за этот месяц составила 25,4%.

Чистый процентный доход «Сбера» за десять месяцев вырос на 37,5% год к году, до ₽1,9 трлн. Чистый комиссионный доход увеличился на 17,4%, до ₽575,3 млрд.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за десять месяцев составили ₽552 млрд. В октябре существенное влияние на объем резервов оказало укрепление рубля. Сформированные резервы превышают просроченную задолженность в три раза.

Фото: Сбербанк

У корпорации растут и количественные показатели — прибыль, число клиентов, и качественные — эффективность деятельности (рентабельность капитала). За десять месяцев года заработано уже больше, чем в самый успешный 2021 год — ₽1,26 трлн против ₽1,24 трлн, прокомментировал результаты эксперт «БКС Мир инвестиций» Михаил Зельцер.

Сбербанк SBER

В декабре должна быть утверждена новая дивидендная политика Сбербанка. Ранее глава Сбербанка Герман Греф сообщил, что банк не планирует вносить в документ серьезных изменений. Новая дивидендная политика, как ожидается, будет представлена в рамках дня инвестора 6 декабря.

По подсчетам аналитиков «БКС Мир инвестиций», в пересчете на потенциальные дивиденды (исходя из 50% от чистой прибыли) Сбербанк за десять месяцев заработал ₽27,9 на акцию. Это соответствует 10,1% дивидендной доходности по текущим уровням.

В ПСБ прогнозируют, что прибыль «Сбера» за весь 2023 год составит около ₽1,4–1,5 трлн. По мнению экспертов ПСБ, прогнозируемая годовая прибыль (₽1,5 трлн) позволит выплатить акционерам ₽33 на бумагу в виде дивидендов.

В финансовой группе «Финам» сохраняют позитивный среднесрочный взгляд на акции «Сбера». «Наш текущий рейтинг по ним — «покупать» с целевыми ценами ₽311,5 для обыкновенных акций и ₽305,3 для привилегированных акций», — сообщил аналитик ФГ «Финам» Игорь Додонов.

Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров также позитивно оценивает перспективы акций Сбербанка и ждет умеренного (в пределах 5–10%) роста котировок до конца года, хотя рынок в целом может оставаться под давлением из-за укрепления рубля и роста ключевой ставки ЦБ.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

ПАО «Сбербанк России»

ПАО «СБЕРБАНК РОССИИ» — самый большой коммерческий банк в России. Он работает и для частных лиц, и для корпоративных клиентов. Вот некоторые банковские услуги: выпуск и обслуживание карт, платежи и переводы, вклады, обмен валют, торговля драгметаллами, брокерские услуги. Но это не всё. СберБанк сейчас — это целая экосистема. У него есть множество дочерних компании и офисов в России, Украине, Белоруссии, Германии, Китае, Индии и Казахстане. Основан в 1991 году. Головной офис зарегистрирован в Москве. Представительства есть в 83 регионах России, в Индии и Китае. Дочерние банки присутствуют в СНГ и Европе. С 1996 года торги акциями Сбера проводились на биржах ММВБ и РТС. В 2007 году проведено дополнительное IPO. Мажоритарным акционером Сбербанка выступает государство: 50% + 1 акция находятся в руках Министерства финансов РФ. Остальная масса бумаг торгуется на биржах. По состоянию на 2021 год у банка 101,5 млн клиентов физических лиц и 2,9 млн корпоративных. Сбербанк удерживает лидирующее положение в рейтинге дорогих брендов России, в 2021 году его стоимость составила 730,6 млрд ₽. Компания ставит перед собой задачу увеличить размер чистой прибыли до 1 трлн рублей, при этом снизив уровень риска до 1,3%. Достичь этого можно за счёт роста небанковского бизнеса и оцифровки внутреннего документооборота. Для развития нефинансового сектора Сбер приобретает стартапы и адаптирует под свою экосистему. Запущены собственный музыкальный сервис, маркетплейс, телемедицина, аптека, виртуальные помощники и сотовая связь. Сбербанк активно привлекает средства частных инвесторов, регулярно выпуская новые объёмы биржевых и корпоративных облигаций. По состоянию на декабрь 2021 года на рынке обращается более сотни видов ценных бумаг эмитента. В основном Сбер выпускает в обращение среднесрочные облигации с фиксированным уровнем купонного дохода выше ключевой ставки ЦБ. По оценке Forbes Сбербанк признан самым надёжным банком в 2021 году. Биржевые эксперты оценивают риски инвесторов как малозначительные, рейтинг ААА, прогноз стабильный. Инвесторов привлекает сочетание надёжности и доходности, поэтому облигации торгуются выше номинала. Приобрести облигации Сбербанка можно поштучно в приложении Альфа-Инвестиции. Отслеживайте котировки на графике, размер купона и периодичность выплат, номинал и сроки погашения онлайн. Официальный сайт

Может быть интересно

АКЦИИ • RUB

ПАО Банк «Кузнецкий»

Доходность -19.06%

АКЦИИ • RUB

Доходность -6.83%

АКЦИИ • RUB

PJSC «Best Efforts Bank»

АКЦИИ • RUB

ПАО «Группа Ренессанс Страхование»

Доходность -1.32%

АКЦИИ • RUB

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Доходность + 3.19%

АКЦИИ • RUB

PJSC «SPB Exchange»

Доходность -38.54%

АКЦИИ • RUB

ПАО «РОСБАНК»

Доходность -0.8%

АКЦИИ • RUB

АвангардБанк

Доходность -0.7%

Цена 1 166 ₽

АКЦИИ • RUB

ПАО «Банк «Санкт-Петербург»

Доходность -11.32%

АКЦИИ • RUB

ПАО «Сбербанк России»

Доходность + 4.98%

Цена 280,93 ₽

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым тарифом «Инвестор»

Акции Сбербанка: Рост на дивидендах

Вопреки первоначальным опасениям, макроэкономическая ситуация в стране складывается значительно лучше. Уже во второй половине 2023 года ВВП России может вернуться на траекторию роста, а банковский сектор, традиционно чувствительный к цикличности, может стать одним из главных бенефициаров такого развития событий.

Сильные результаты Сбербанка в IV квартале 2022 года позволяют рассчитывать на то, что банк решил основные проблемы и вернулся на траекторию роста. Это подтверждается решением Наблюдательного совета Сбербанка рекомендовать выплату дивидендов по итогам 2022 г. в размере 565 млрд руб. или 25 руб. на акцию.

Тикер: SBER, SBERP

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена (АО / АП): 245 / 245 руб.

Потенциал роста: 21,2%

Инвестиционный горизонт: 12 месяцев

Главное о компании

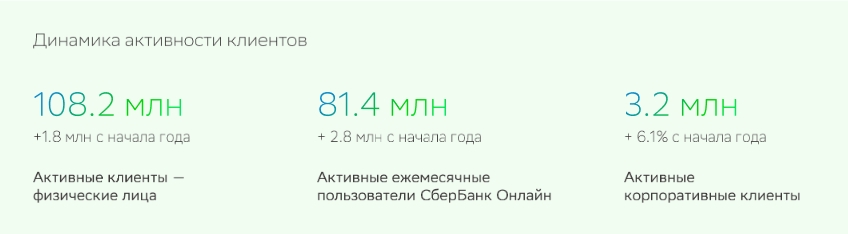

ПАО «Сбербанк» — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов, предлагающий весь спектр инвестиционно-банковских услуг. По размеру совокупных активов Сбербанк кратно превосходит ближайших конкурентов. На долю Сбербанка приходится более 40% вкладов населения и розничных кредитов и почти каждый третий кредит юридическим лицам.

Сегодня клиентами розничного бизнеса Сбербанка являются 106,7 млн активных пользователей. За 2022 год эта цифра увеличилась на 2,8%. Количество активных корпоративных клиентов насчитывает 3,0 млн, также прибавив за год около 3%. Сбербанк является безусловным лидером в сегменте ипотеки: на него приходится 53,8% общего объёма ипотечного кредитования в РФ.

Контролирующим акционером «Сбера» является Российская Федерация в лице Министерства финансов, владеющая 52,32% голосующих акций банка.

Финансовые результаты

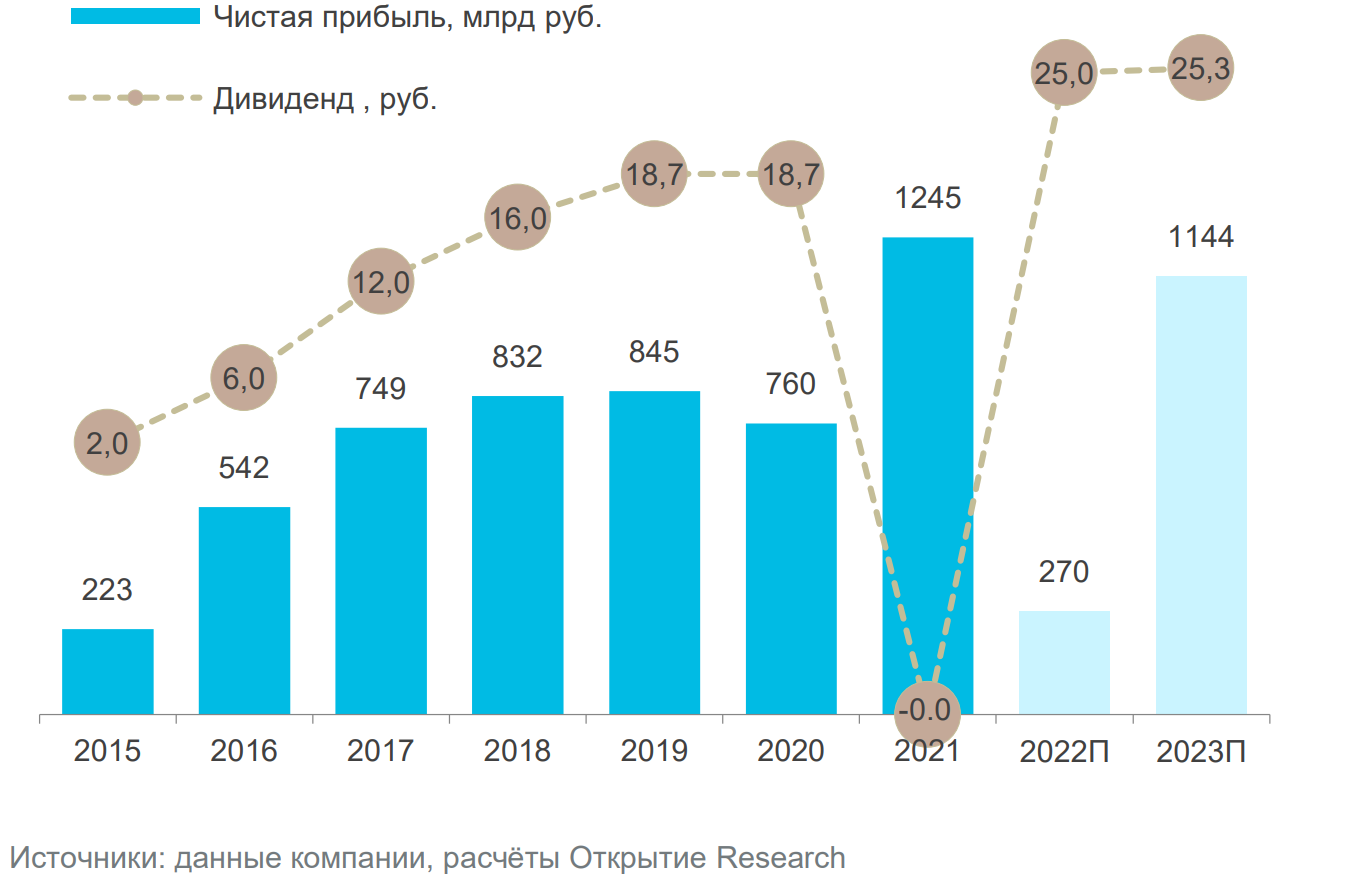

Прошедший 2022 год в силу известных геополитических событий и последовавших западных санкций оказался непростым для российской экономики и её финансовой системы. Повышенная волатильность валютных курсов, заморозка зарубежных активов и переоценка макроэкономических рисков стали причиной формирования дополнительных резервов, что оказало негативное давление на прибыль и капитал российских банков. При этом Банк России ввёл запрет на раскрытие регулярной отчётности для отечественных финансовых институтов, что существенно осложнило анализ их фактического положения. Впрочем, начиная с октября Сбербанк возобновил публикацию сокращённых результатов по РСБУ на ежемесячной основе. И опубликованные данные вызвали у инвесторов изрядный оптимизм. Во всяком случае стало понятно, что уже к концу 2022 года спрос на банковские продукты в целом восстановился, тогда как менеджмент Сбербанка хорошо справляется с контролем над расходами даже в сложные времена.

Согласно отчёту по МСФО, чистая прибыль «Сбера» за 2022 г. составила 270,5 млрд руб., что оказалось на 78,3% меньше в годовом сопоставлении. Впрочем, данный результат можно считать более чем удовлетворительным, учитывая все сложности, с которыми пришлось столкнуться «Сберу» в первой половине года. Основные источники доходов показали положительный рост. Чистые процентные доходы увеличились на 6,6%, до 1874,8 млрд руб., а чистые комиссионные доходы выросли на 15,4%, до 697,1 млрд руб.

Кредитный портфель Сбербанка за 2022 г. увеличился на 11,7%, до 31 млрд руб. При этом кредиты частным лицам росли быстрее — на 12,2%, до 12,4 трлн руб. Основным драйвером здесь стал спрос на ипотеку, благодаря чему портфель жилищных кредитов увеличился за год на 17,7%, до 7,5 трлн руб. Корпоративный кредитный портфель также показал хороший прирост в размере 11,4% — до 18,6 трлн руб. Средства физических лиц за год увеличились на 7,4%, до 18,5 трлн руб. Средства юридических лиц выросли на 17%, до 11,4 трлн руб.

При этом банк сообщил, что выполняет все требования по нормативам достаточности капитала, не прибегая к послаблениям, одобренным регулятором. Так, уровень достаточности капитала «Сбера» по МСФО по итогам 2022 года составил 14,8%, а объём собственных средств вырос за год на 3%, до 5,8 трлн руб. Вдобавок в текущем году банк ожидает снижения стоимости риска с 1,9% до исторически приемлемых уровней до 1,0–1,3%.

Сильное начало 2023 года (за январь — февраль «Сбер» уже заработал 225 млрд руб. по РПБУ) и высокая финансовая устойчивость Сбербанка позволили Наблюдательному совету рекомендовать выплату дивидендов за прошедший год в размере 565 млрд руб., или 25 руб. на акцию каждого типа. Это стало очень приятным сюрпризом для рынка, поскольку сумма рекомендованных дивидендов оказалась более чем в два раза выше годовой прибыли за 2022 г.

Инвестиционные тезисы

Стабилизация экономики. Макроэкономическая ситуация в стране к концу 2022 года стабилизировалась. И хотя по итогам всего года ВВП продемонстрировал падение в пределах 3%, данная динамика оказалась существенно лучше первоначальных ожиданий, когда многие опасались обвала более чем на 10%. Более того, уже во второй половине 2023 года экономика страны может вернуться пусть к скромному, но росту. В частности, об этом в январе заявил МВФ, повысив прогноз по динамике ВВП РФ на 2023 год с -2,3% до +0.3%. Очевидно, что банковский сектор, зависящий от цикличности экономики, станет одним из главных бенефициаров этой истории.

Динамика ВВП РФ,%

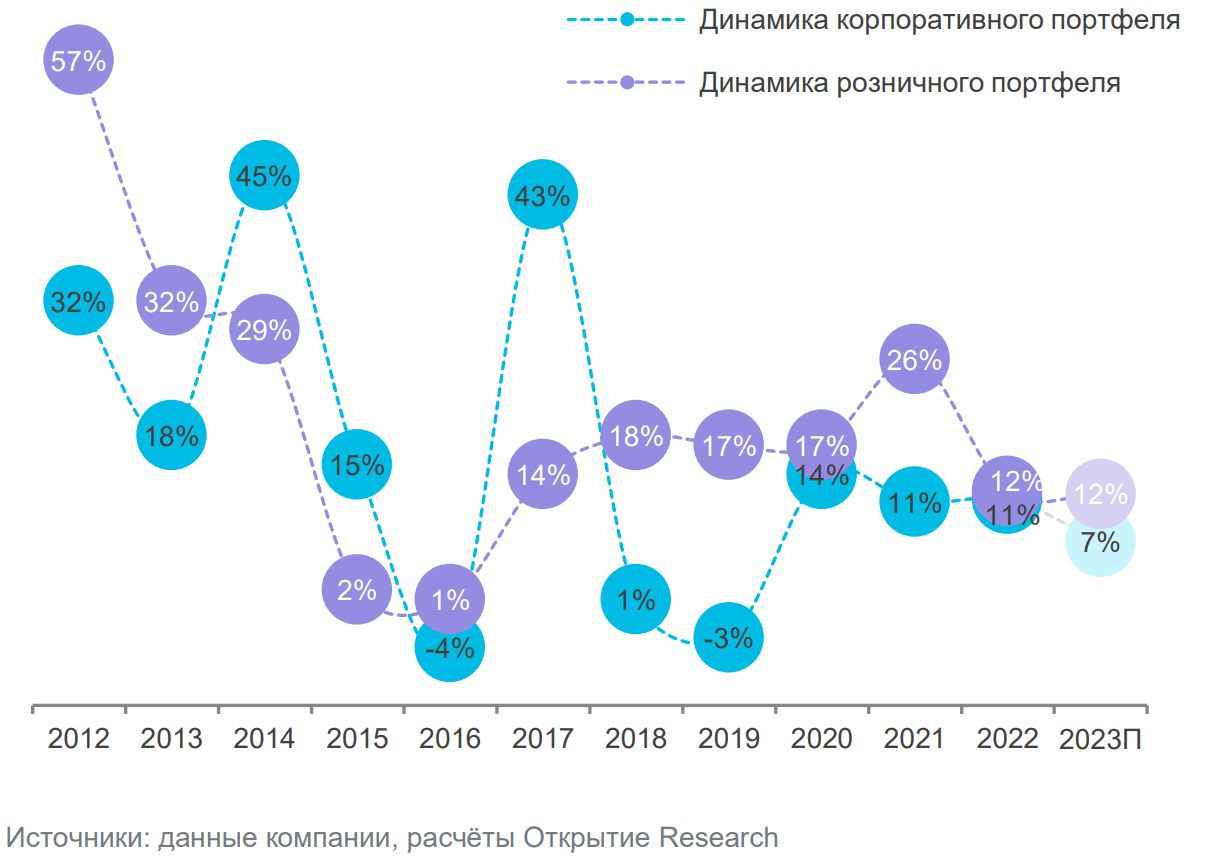

Восстановление кредитования и рост финансовых показателей. На фоне стабилизации экономической ситуации мы ждём дальнейшей экспансии кредитного портфеля Сбербанка в 2023 году. При этом рынок жилищного кредитования вновь может стать одним из главных драйверов увеличения объёмов розничных займов. Корпоративный кредитный портфель также имеет хорошие перспективы роста на фоне ожидаемого увеличения инвестиционной активности в РФ. В условиях нормализации стоимости риска и роста комиссионных доходов мы ждём восстановления ROE и кратного роста чистой прибыли в текущем году.

Возвращение к дивидендным выплатам. Сбербанк уже порадовал рынок неожиданно высокими дивидендами за 2022 год, тогда как будущие выплаты могут быть как минимум не хуже. Уже по итогам 2023 года чистая прибыль банка может приблизиться к докризисным 1,2 трлн руб. и, при сохранении макроэкономической стабильности в России, продолжить рост и в дальнейшем. Данный сценарий выглядит реалистично, и потому акции банка сегодня разумно рассматривать как привлекательную «дивидендную историю».

Невысокая фундаментальная оценка. На фоне сильного падения рыночной стоимости сегодня коэффициент P/B для Сбербанка находится ниже среднего значения за последние 10 лет. Его текущее значение в районе 0,80х подразумевает сохранение потенциала роста капитализации, учитывая среднее историческое значение данного показателя для Сбербанка на уровне 1,0х.

Оценка стоимости

Для оценки стоимости Сбербанка используем два метода: модель дисконтирования дивидендов и сравнительный анализ по мультипликатору P/B.

В рамках дивидендной модели мы закладываем темпы прироста кредитного портфеля в период 2023–2026 гг. в размере 9% с последующим снижением до терминального значения на уровне 6%, соответствующего прогнозным значениям роста номинального ВВП. При этом ожидаем возвращение стоимости риска к исторической норме в размере 1%. Мы также ожидаем рост операционных расходов в 2023 году на 15% после их сокращения в 2022 г. Прочие операционные значения и их динамику закладываем в рамках исторических параметров. Требуемую норму доходности, согласно расчётам, полагаем равной 16%. При таких вводных мы получаем справедливую стоимость в размере 237 руб. за акцию.

При использовании сравнительного анализа мы опираемся на возврат мультипликатора P/B к 10-летней исторической норме в размере 1,0x, что подразумевает справедливую стоимость в размере 253 руб.

В предположении, что между «префами» и «обычкой» будет сохранятся паритет, как и наблюдалось в последнее время, итоговая равновзвешенная оценка получается равной 245 руб. за акцию каждого типа. Это подразумевает потенциал роста в размере 21,2% к текущим котировкам и соответствует рекомендации «Покупать».

Риски

- Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции Сбербанка в частности.

- Снижение платёжеспособного спроса населения на фоне затяжной рецессии с последующим сокращением реальных доходов может негативно сказаться на темпах роста и качестве кредитного портфеля Сбербанка, что негативно отразится на его прибыли и, как следствие, дивидендах.

Акции Сбербанка выросли на 9% после заявления о рекордных дивидендах

Согласно данным Московской биржи, обыкновенные акции банка прибавили в цене 9,01%, до 191,25 рубля за штуку (+15,8 рубля).

Привилегированные акции подорожали на 9,34%, до 190,25 рубля (+16,25 рубля).

Автор: moex.com

О рекордной сумме дивидендов накануне сообщил глава Сбербанка Герман Греф. По его словам, наблюдательный совет банка рекомендовал направить на выплату акционерам 565 млрд рублей, это соответствует 25 рублям на одну акцию и доходности около 15% годовых.

Читайте также:

Московская биржа

Фондовый рынок России 2 марта упал на новостях о боях на границе

Лента новостей

Только бизнес новости

10:12 Улицу Типанова окутало паром из-за прорыва трубы с кипятком

09:43 Жители Фарфоровского поста попросили Путина защитить дома от сноса под ВСМ

09:06 Кремль не уверен в приезде Пашиняна на саммиты СНГ и ЕАЭС в Петербурге

08:38 Финские пограничники применили газ против мигрантов на границе с Россией

08:02 Путин не обсуждал с Гергиевым возможное назначение в Большой театр

Московская биржа

Фондовый рынок России 2 марта упал на новостях о боях на границе

Нашли ошибку? Выделите фрагмент с текстом и нажмите

16:13 17 марта 2023

Поделиться:

Обсуждаем новости здесь

Присоединяйтесь!

Подписаться на новости

Подписывайтесь новостную рассылку «Делового Петербурга»

Яндекс.Дзен

Спецпроекты

197022 ,

Санкт-Петербург , ул. Инструментальная, д. 8 , пом. 74. показать на карте

© 1993 — 2023 Все права защищены АО «ДП Бизнес Пресс»

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), номер свидетельства ЭЛ № ФС 77 — 65426 от 18.04.2016г.

Функционирует при финансовой поддержке Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации.

Признаны в РФ иноагентами: ООО «Телеканал Дождь», АНО «Аналитический Центр Юрия Левады», НО «Фонд борьбы с коррупцией» (признана экстремистской организацией, запрещена), НО «Фонд защиты прав граждан» (признана экстремистской организацией, запрещена), ОД «Штабы Навального» (признано экстремистским, запрещено)