Текущая доходность облигаций тем выше чем рыночная процентная ставка

25 октября 2021

Ключевая ставка вверх — цена облигации вниз. Ставка вниз — цена облигации вверх. Казалось бы, ничего сложного. Однако если вы хотите понимать финансы, а не запоминать мантры, то стоит немного разобраться в этой теме. А мы поможем.

На прошлой неделе, 22 октября 2021 года, Банк России поднял ключевую ставку до 7,5%. Теперь доходность фондов с хеджем — FXMM, FXRB, FXIP, FXRD, FXRW — будет еще выше. Рассказываем, почему так.

Ключевая ставка — это процент, под который Центральный банк выдает краткосрочные кредиты коммерческим банкам и принимает от них деньги на депозиты. Ставка соответствует минимальной процентной ставке на аукционах репо Банка России на одну неделю и максимальной процентной ставке на депозитных аукционах Банка России также со сроком одна неделя. Такое определение дает Банк России. Уровень ключевой ставки ЦБ косвенно связан с безрисковой доходностью фондового рынка, которую может получить инвестор (но лишь косвенно: реальная безрисковая ставка определяется текущей доходностью бескупонных гособлигаций).

Динамика ключевой ставки ЦБ и доходности к погашению 10-летних государственных облигаций с нулевым купоном, %

Источник: Bloomberg

Примечание: RREFKEYR Index — ключевая ставка Банка России, MICXRU10 Index — доходность к погашению 10-летних государственных облигаций с нулевым купоном

Что произойдет, если ЦБ поднимет ключевую ставку?

Очевидно, что за этим последует и реакция фондового рынка: инвесторы начнут требовать большую доходность по облигациям, ведь с момента роста ключевой ставки изменились рыночные условия, в том числе и главный компонент доходности любого инструмента — безрисковая ставка доходности гособлигаций.

Доходность корпоративных облигаций обычно выше доходности государственных бумаг и исторически выше доходности банковского вклада — из-за «премии за риск» или надбавки к безрисковой ставке доходности. Возникает она из-за того, что инвестор берет на себя дополнительный кредитный риск и риск изменения котировок инструментов. А раз берет дополнительный риск, то и требует «премию» в виде дополнительной доходности.

Как изменение ставки влияет на текущие облигации и на новые выпуски?

В любой момент на рынке обращается огромное число облигаций с разной купонной доходностью. И если ставка купона зафиксирована, то для компенсации движения ключевой ставки изменяется текущая стоимость облигации.

При повышении процентных ставок доходность к погашению текущих облигаций будет ниже, чем у новых выпусков. А значит, цена, по которой сегодня торгуются облигации, снизится — таким образом цена на старые выпуски «урегулирует» будущую доходность с учетом увеличения ставки ЦБ.

Если процентные ставки в экономике снижаются, доходность к погашению новых выпусков будет ниже, чем у облигаций, которые уже находятся в обращении. В этом случае цена уже выпущенных облигаций увеличится, чтобы их доходность «сравнялась» с доходностью новых выпусков.

Как определить величину изменения стоимости облигации?

Это можно сделать с помощью дюрации — чувствительности облигации к изменению процентных ставок. Чем больше дюрация, тем больше «реакция» цены бумаги на изменение ставки.

А что происходит с ETF облигаций при изменении ключевой ставки?

Для инвесторов в ETF облигаций действуют те же правила. ETF сохраняют основные свойства облигаций, реинвестируя все полученные купонные выплаты. Инвестор видит прирост капитала в динамике справедливой стоимости чистых активов (NAV). Подробнее об облигационных ETF можно почитать в нашем путеводителе.

Важно отметить, что изменение ключевой ставки влияет только на облигации, выпущенные в национальной валюте. К примеру, внутри FXRU — валютные облигации российских эмитентов, рублевая процентная ставка на них прямо не влияет (влияет долларовая). А вот на FXRB (те же долларовые облигации российских эмитентов, но с рублевым хеджем) повышение ставки ЦБ отражается, причем, в отличие от цен рублевых облигаций, положительно.

Рублевая доходность FXRB, помимо собственно доходности валютного портфеля облигаций, растет за счет встроенного в этот ETF валютного хеджирования (чем больше разница ставок по доллару и рублю, тем выше доходность фонда).

Поделиться

Последние новости

Делистинг FinEx ETF с Московской биржи не навредит инвесторам

7 августа 2023

FinEx планирует дополнительные шаги, направленные на получение лицензии от Казначейства Бельгии

26 июня 2023

От тюльпанов до каналов: 7 главных экономических пузырей прошлого

14 июня 2023

Как устроены зеленые облигации Москвы

6 июня 2023

© 2023 Finex-ETF

8 800 234-18-04

в будни с 10:00 до 19:00

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним. Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%. Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

На момент написания статьи большинство государственных облигаций торгуется выше номинала. Сейчас в России низкая ставка — 5,5% годовых. Многие облигации выпускались давно при более высоких ставках. Из-за того что ставка ЦБ снизилась, ставки на депозиты также стали ниже. За ними снизились и ставки по облигациям, а вот их цена выросла.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

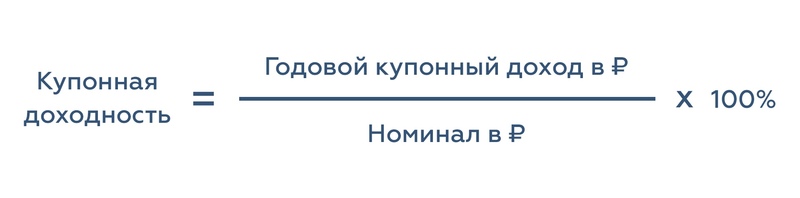

Купонная доходность и накопленный купонный доход

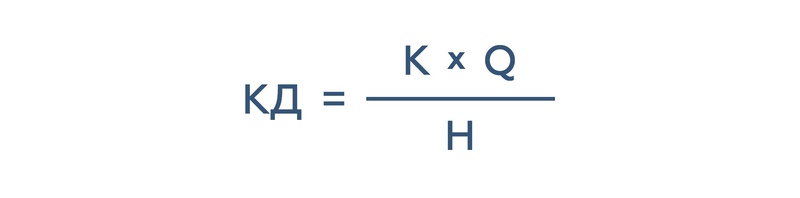

При покупке облигаций нас больше всего интересует, какую доходность мы получим. Выделяют разные доходности: текущая доходность, купонная доходность и доходность к погашению. Купонная доходность определяется в процентах годовых, зависит от процентных ставок и конъюнктуры рынка в целом.  Если купон выплачивается несколько раз, применяем развернутую формулу:

Если купон выплачивается несколько раз, применяем развернутую формулу:  Где :

Где :

К — размер купона

Q — количество купонных периодов за календарный год

Н — номинал облигации Например, ОФЗ 26209:

Выплаты производятся 2 раза в год, купон в абсолютном выражении — 37,90р., номинал −1000р.

Рассчитываем купонную доходность:

КД=(37,9*2)/(1000)*100%=7,6%.

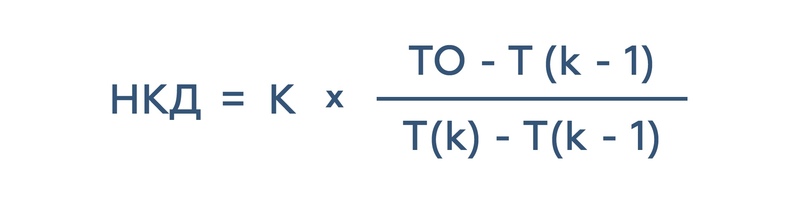

Купонная доходность выражается в процентах годовых. Используя эту же формулу, мы можем рассчитать годовой доход в абсолютном выражении. При расчете стоимости облигации, следует обратить внимание на накопленный купонный доход (НКД). Как мы говорили ранее, НКД — это часть купона, рассчитываемая пропорционально количеству дней, между датами выплаты купона.

Приведем формулу НКД:  Где:

Где:

К — размер текущего купона (в денежных единицах)

Т0 — текущая дата

Т(к-1) — дата начала купонного периода

Т(к) — дата выплаты ближайшего купона Пример по ОФЗ 26205:

На 04.05.2017г. НКД составляет 3,33р. Низкая сумма свидетельствует о недавней выплате купона. Смотрим информацию о предыдущей выплате — она состоялась 19.04.2017г. Текущая цена данной облигации — 99,87%, это свидетельствует, что данная бумага торгуется ниже номинала и стоимость одной облигации составляет 998,7р. Кроме этого, нам необходимо заплатить НКД в размере 3,33р., и комиссию брокера. Тем самым, мы компенсируем предыдущему держателю упущенную выгоду.

Если мы захотим продать облигацию до срока выплаты купона, то новый держатель должен будет заплатить нам сумму НКД на дату продажи, компенсировав прибыль купона. НКД подобен капитализации процентов по банковскому вкладу. Из приведенного примера видно, что облигации можно купить по цене ниже или выше номинала. Рассмотрим пример расчета НКД. Вернемся к ОФЗ 26209:

Сумма купона равна 37,9р. Текущая дата 05.05.2017, дата выплаты последнего купона — 25.01.2017. Дата ближайшего выплаты купона — 26.07.2017. Подставляем данные в формулу, получаем:

НКД=37,9*(05.05.2017-25.01.2017)/(26.07.2017-25.01.2017)=20,824 р. Облигация, которая торгуется выше цены номинала, торгуется с премией — ажио, а ниже номинала — с дисконтом — дизажио.

Купонная доходность актуальна только в случае покупки облигации по номинальной стоимости и удержанию до погашения (или — продажи до срока погашения по оферте или по номинальной стоимости на вторичном рынке). В случае покупки облигации на вторичном рынке по цене, отличной от номинала (с дисконтом или премией), более важным показателем является текущая доходность.

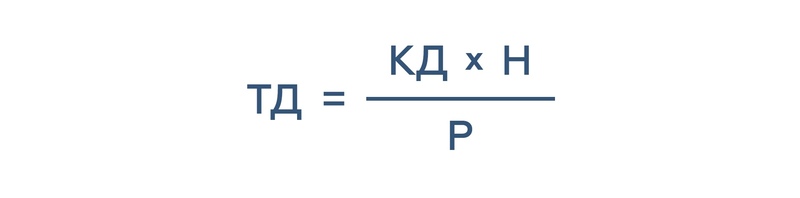

Текущая доходность и доходность к погашению

Текущая доходность (ТД) для облигации с фиксированным купоном определяется как отношение годовой купонной доходности облигации к цене приобретения. Приведем формулу ТД:  Где:

Где:

КД — купонная доходность

Р — рыночная цена облигации (цена приобретения)

Н — номинал облигации На примере с ОФЗ 26209:

Купонный доход равен 7,6%, номинал — 1000р., рыночная цена — 99,7%, т.е. 997р. Подставляем данные в формулу, получаем:

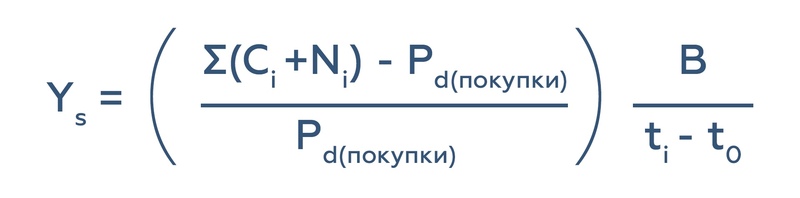

ТД=(7,6%*1000/99,7%*1000)*100%=7,62%. Из формулы очевидно, что текущая доходность облигаций, приобретенных с дисконтом, будет выше купонной доходности, а ТД облигаций, приобретенных с премией — ниже КД. В случае, если облигация приобреталась по номинальной стоимости, купонная доходность равна текущей. Доходность к погашению — наиболее универсальный инструмент для оценки различных вариантов инвестирования в облигации.  Где:

Где:

Ys — простая доходность к погашению, % годовых

Ci — величина i-го купонного платежа, руб.

Ni — величина i-ой выплаты номинала (включая выкуп основной скммы долга по оферте, выплаты по амортизации, погашение), руб.

Pd — грязная цена облигации (т.е. номинал + НКД), руб.

ti — дата i-ой выплаты купона, номинала и пр.

to — текущая дата или дата, на которую производится расчет

B — база расчета, число дней в году (обычно 365) Владелец облигации может реинвестировать полученные купоны в ту же облигацию, или в облигацию с аналогичными рыночными характеристиками, и благодаря этому получить больший доход, нежели без реинвестирования.

Факторы, влияющие на стоимость и доходность облигаций

- Кредитный рейтинг эмитента (если рейтинг низкий, то риск повышается, и доходность растет)

- Срок обращения (чем больше срок обращения, тем больше должен быть процент, однако и волатильность данных бумаг выше)

- Финансовое положение компании (в случае, если речь идет о корпоративных облигациях. Этому посвящен фундаментальный анализ предприятия)

- Уровень налогообложения

- Новостной фон

Как мы говорили ранее, размер купона зависит от срока обращения облигации и конъюнктуры рынка.

Крупная компания может выпускать облигации на более длительный срок, чем компания малого бизнеса. Ставка купона по таким бумагам выше, но, вследствие длительного срока обращения, инвестор должен быть готов вложить денежные средства на длительный срок. Небольшие компании обычно выпускают облигации на малый срок (если бы такая компания решила эмитировать облигации с долгим сроком обращения, возникла бы необходимость увеличения купона, а это экономически нецелесообразно).

Рассмотрим на конкретных примерах изменение купонной доходности облигаций, в зависимости от надежности эмитента и срока погашения:

| Облигация | Дата размещения | Дата погашения | Вид купона | Купонная доходность, % |

|---|---|---|---|---|

| ОФЗ-25081 | 06.02.2013 | 31.01.2018 | пд | 6,2 |

| ОФЗ-26219 | 29.06.2016 | 16.09.2026 | пд | 7,75 |

| ОФЗ-26221 | 15.02.2017 | 23.03.2033 | пд | 7,7 |

| ОФЗ-24019 | 30.11.2016 | 16.10.2019 | пк | 10,5 |

| ОФЗ-29008 | 31.12.2014 | 03.10.2029 | пк | 11,45 |

| Внешэкономбанк-001Р-06-об | 30.03.2017 | 27.07.2018 | пд | 9,45 |

| ОКЕЙ-5-боб | 28.04.2015 | 21.04.2020 | пд | 10,5 |

| ПИК ГК-БО-П01 | 03.03.2017 | 25.02.2022 | пк | 13 |

| Альфа-Банк-13-боб | 18.09.2014 | 30.08.2029 | пк | 9,33 |

Если говорить про ОФЗ, то данные облигации проблематично найти на срок менее 2 лет. Так как объем эмиссии обычно высокий, срок обращения приближен к среднесрочному. Бывают случаи, когда компаниям привлекательно разместить корпоративные облигации на один год, под хороший процент, так как данный процент будет ниже процента по кредиту банка.

Дюрация

Теперь давайте рассмотрим еще одно важное понятие, касающееся стоимости облигаций — это дюрация.

Дюрация — это показатель, определяющий, через какой промежуток времени инвестор получит свои вложения обратно.

Формула расчеты дюрации довольно сложна для инвестора нет необходимости знать ее наизусть. Для лучшего понимания этого показателя давайте обратимся к простому жизненному примеру: вас просят занять денежные средства два человека: Иван и Петр.

И тот, и другой занимают сумму в 100 000 рублей под 15% годовых на срок в 3 года.

Разница в их предложении заключается в том, что Иван готов выплачивать проценты ежемесячно с возвратом долга в конце срока, а Петр может лишь через 3 года вернуть все проценты вместе с самим телом долга. Кому вы займете деньги?

Ответ очевиден: Ивану. Ведь с первого месяца вы уже начнете получать прибыль, а риск частичного или полного невозврата будет становиться ниже.

Дюрация для инвестора является конечным фильтром при выборе облигаций. Когда мы сравниваем две одинаковые по кредитоспособности и дате погашения облигации, мы отдаем предпочтение той, у которой дюрация ниже.

Пример, приведенный выше, описывает смысл дюрации без учета влияния процентных ставок в стране.

Существует обратная зависимость между изменением процентных ставок и стоимостью облигаций. Когда ставка поднимается, рыночная стоимость облигаций снижается. И наоборот — когда в стране действуют высокие процентные ставки, выгоднее брать облигации с длительной дюрацией. Почему?

Например, в этом году процентная ставка в стране 15%, в следующем году она прогнозируется на уровне 10% и далее ожидается ее снижение.

Облигации, выпускающиеся в следующем году, будут так же давать около 10% годовых. При этом облигации этого года будут давать доходность в 1,5 раза выше. Такие выгодные облигации никто не захочет продавать по номиналу, соответственно цена на «старые» выпуски с более высоким процентом автоматически повысится.

Если вы ожидаете, что в дальнейшем процентная ставка будет снижаться, то ее изменение приведет к увеличению стоимости облигации. Чем больше дюрация, тем на большее увеличение стоимости (и дохода) можно рассчитывать.

И так же наоборот: при ожидании повышения процентных ставок в будущем, необходимо обращать внимание на бумаги с наименьшей дюрацией.

Риски, связанные с инвестированием в облигации

Перейдем к рискам, которые следует учесть при инвестировании в облигации. С ними также связано изменение стоимости облигаций:

- Риск, связанный с процентными ставками: цена облигации будет двигаться в направлении, противоположном движению процентных ставок. При падении процентных ставок, цена на облигации будет расти. Это относится в большей степени к облигациям с переменным купоном.

- Риск, связанный с реинвестированием: инвестор рискует реинвестировать промежуточный денежный поток по более низким процентным ставкам. Первый и второй риски способны сбалансировать друг друга.

- Кредитный риск, или риск невыполнения эмитентом взятых на себя обязательств.

- Риск инфляции: изменение стоимости денежного потока.

- Риск, связанный с изменением курса валют.

- Риск ликвидности: невозможность продать облигацию по близкой к её справедливой стоимости.

- Риск волатильности: ожидаемая волатильность процентных ставок.

Основные причины изменения цены облигации:

- Изменение доходности, связанное с изменением кредитного качества эмитента;

- Цена облигации изменяется в зависимости от приближения даты погашения;

- Изменение доходности, связанное с изменением доходности аналогичных облигаций.

Кредитный рейтинг эмитента

Рассмотрим более подробно влияние кредитного рейтинга эмитента на формирование цены облигации. Облигация является инструментом с фиксированной доходностью, поэтому главным риском, который несет ее держатель, является риск неплатежеспособности эмитента облигации. Оценка этого риска — это функциия кредитного рейтинга эмитента облигации, который присваивается каждой публичной компании независимыми рейтинговыми агентствами, крупнейшие из них:

- Fitch, Inc.

- Moody’s Investors Service, Inc.

- Standard & Poor’s Ratings Services.

В России есть собственные рейтинговые агентства — «Эксперт РА», Национальное Рейтинговое Агентство (НРА), АК&M.

Ознакомиться с кредитными рейтингами интересующих вас эмитентов облигаций можно, например, на сайте Cbonds, в разделе «История кредитных рейтингов».

Рейтинговые агентства производят оценку кредитоспособности эмитентов облигаций по единой системе, использующей буквенные обозначения: от А (самый высокий рейтинг) до D (дефолт, банкротство). Границей между инвестиционным и спекулятивным уровнем кредитного рейтинга является уровень ВВВ- (по версии агентств Moody’s и Standard & Poor’s).

Кредитный рейтинг эмитента облигации и ставка купона находятся в обратно пропорциональной зависимости. Облигации инвестиционного уровня надежности являются надежным источником инвестирования на среднесрочную и долгосрочную перспективу, и их доходность, как правило, находится на уровне средней по стране доходности банковских депозитов. При этом риски неплатежеспособности эмитента по этим облигациям минимальны, и вероятность получения заявленного дохода — достаточно высока.

Облигации со спекулятивным рейтингом имеют гораздо более привлекательные купонные ставки, при этом риски неплатежеспособности эмитента пропорционально возрастают, а вероятность фактического получения заявленного купонного дохода — снижается.

Рейтинг не присваивается облигациям, выпущенным центральными государственными органами — они считаются «абсолютно надежными» в рамках данного государства, то есть их рейтинг по умолчанию считается равным рейтингу государства.

Налоговые аспекты рынка облигаций

Конечно, при покупке облигаций инвестор должен учитывать не только рыночную стоимость и доходность облигации, но и налоговую нагрузку, которая также влияет на результаты инвестирования.

В настоящее время всё больше предпочтений отдается рынку облигаций. При этом действия правительства направлены на уравнивание инвестиционной привлекательности банковских депозитов и облигаций. В РФ стандартная налоговая ставка по налогу на доход с покупки/продажи облигаций для физических лиц-резидентов установлена в размере 13% — по ней происходит налогообложение большей части доходов, получаемых частными инвесторами на рынке ценных бумаг.

Купоны по государственным и муниципальным облигациям налогом на доходы физических лиц не облагаются. Если частный инвестор приобретает такие инструменты по цене, превышающей номинальную стоимость или равной ей, и владеет ими вплоть до погашения, то обязанности по уплате налога у него не возникает.

Обычные корпоративные облигации ранее облагались НДФЛ как с купонного дохода, так и курсовой разницы цены покупки и цены продажи.

На заседании 22 марта 2017 года Госдума приняла в третьем чтении законопроект об освобождении физических и юридических лиц от уплаты НДФЛ с купонного дохода по рублевым облигациям, выпущенным в период с 1 января 2017 года по 31 декабря 2020 года. 29 марта этот документ, представляющий собой поправки в 23-ю главу части второй Налогового кодекса, был утвержден Советом Федерации. После подписания президентом он официально вступил в силу. Согласно его положениям частным инвесторам больше не придется платить налог в 13% на купонный доход от облигаций российских компаний. Кроме того, если владелец бумаги планирует держать ее до погашения — он освобождается от уплаты НДФЛ на разницу между ценой покупки и номиналом облигации.

Из-под НДФЛ выведены «доходы в виде купонов, выплаченных по обращающимся облигациям российских организаций, номинированных в рублях», но не в полном объеме, а лишь проценты, не превышающие увеличенную на 5 процентных пунктов ставку рефинансирования ЦБ (которая на сентябрь 2018 года составляет 7,5%). С сумм, начисленных сверх ставки рефинансирования плюс 5%, физические лица будут платить налог.

Таким образом, при действующей ставке рефинансирования, под налог попадут суммы купонных выплат, начисленные сверх 12,5% годовых.

Данными налоговыми льготами можно пользоваться с 2018 года.

Как считать доходность облигаций

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем.

Облигации также называются бондами и считаются консервативным финансовым инструментом. Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам из-за наличия рыночных рисков и риска дефолта у компании-эмитента. Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу. Таким образом, чтобы понять, насколько интересна та или иная облигация для вложений, инвестор должен уметь определять ее доходность.

Основные типы доходности облигаций

- Доходность бескупонной облигации

Бескупонная (дисконтная) облигация — это облигация, которая продается по цене ниже номинальной стоимости, а затем погашается по номиналу. Никаких других выплат держатели таких бумаг не получают. Доходность бескупонной облигации определяется разницей между ценой продажи и ценой покупки бумаги (как правило, при размещении такие облигации продаются инвесторам существенно дешевле номинала).

- Купонная доходность

Купонные облигации предполагают выплату держателям процентов (купона), которая производится с определенной периодичностью — например, раз в полгода или раз в год. Даты выплат установлены заранее, но размер купона со временем может изменяться. Купонная доходность определяется в процентах годовых и показывает прибыль, которую владелец облигации получит в качестве купонных выплат за год (при полугодовом купоне два раза в год выплачивается половина суммы). Это более широко распространенный вид доходности.

- Номинальная доходность

Номинальная доходность облигации показывает соотношение начисленного купона и номинальной стоимости ценной бумаги.

- Текущая доходность

Текущая доходность показывает соотношение начисляемого купона и актуальной рыночной цены облигации. При расчете этого показателя используется не номинальная стоимость бумаги, а ее текущая рыночная цена.

В случае краткосрочных вложений при расчете текущей доходности учитывают также накопленный купонный доход — часть купонных выплат, которая полагается предыдущему держателю облигации, но не была ему выплачена.

- Доходность к погашению (Yield to Maturity)

Доходность к погашению отражает прибыльность облигации на протяжении всего срока ее обращения, то есть показывает, сколько заработает инвестор, если купит облигации по текущей цене и не будет продавать раньше срока погашения. Простая доходность к погашению учитывает реальную цену покупки и стоимость бумаги на момент ее погашения. Эффективная доходность к погашению — это полный доход инвестора от вложений в облигацию с учетом реинвестирования полученных купонов на аналогичных условиях (по той же ставке купона). В реальности цена облигации меняется, поэтому и фактическая доходность будет отличаться.

- Доходность после удержания налогов

Доходы от облигаций облагаются налогом. Ставка налога в отношении доходов, полученных от облигаций, составляет 13%. Если сумма доходов превышает 5 млн рублей, ставка налога составит 15%. Для лиц, не являющихся резидентами России, ставка налога составляет 30%. Поэтому, чтобы понимать, какие реальные доходы может принести облигация, важно знать доходность после удержания налогов.

С помощью сервиса Банки.ру вы можете выбрать подходящие облигации.

02.11.2022 18:45

Практическая доходность все-таки одна — это доходность к погашению или оферте, говорит генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

«Упрощенно, это купонная доходность, поделенная на рыночную стоимость облигации, уменьшенная или увеличенная на премию или дисконт рыночной цены облигации к ее номиналу, которые в свою очередь поделены на количество лет до погашения», — поясняет он.

Хохрин обращает внимание, что обычно при расчетах облигационных доходностей предполагается, что выплаченный купон реинвестируется в ту же облигацию. Многие эмитенты выплачивают купон ежемесячно, то есть при ставке купона 15% и его ежемесячной выплате доходность облигации достигнет уже 16%.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич поясняет, что если по бумаге есть оферта, то доходность можно считать не к дате погашения, а к дате оферты. Оферта — это дата, в которую можно досрочно погасить номинал облигации.

Руководитель группы продаж и клиентских операций ПСБ Игорь Федосенко отмечает, что обычно инвесторы используют показатель доходности к погашению, когда планируют держать облигации до окончания срока обращения. В остальных случаях можно использовать текущую доходность — так проще сравнить облигации с разным сроком погашения. Купонную доходность, по его словам, используют преимущественно для оценки стоимости облигации до того, как она начнет торговаться на бирже.

Грицкевич добавляет, что для анализа привлекательности облигаций помимо доходности используют также спред к кривой ОФЗ — разницу между доходностью облигации и ОФЗ (облигации федерального займа) с соответствующими сроками и учетом рисков эмитента.

Как рассчитать доходность облигации

Доходность бескупонной облигации

Чтобы рассчитать доходность бескупонной облигации, нужно из номинальной стоимости облигации вычесть цену, по которой она приобреталась. В относительном выражении доходность вычисляется по формуле:

Д = (Н − Ц) / Ц * 100%, где:

- Д — доходность дисконтной облигации;

- Н — номинальная цена (цена погашения);

- Ц — цена покупки.

Пример: Лев приобрел облигацию Сбербанка номинальной стоимостью 1 000 руб. за 750 рублей с погашением в марте 2025 года. Через два года он получит 1000 руб., а его чистая прибыль составит 250 руб. Доходность облигации составляет:

1 000 руб. − 750 руб. = 250 руб., или (1 000 руб. — 750 руб.) / 750 руб. * 100% = 33,3% за два года или 16,65% годовых.

Купонная доходность

Для расчета купонной доходности нужно сумму купонных выплат поделить на стоимость облигации.

Номинальная купонная доходность

Для расчета номинальной купонной доходности применяется следующая формула:

Д = К / Н * 100%, где:

- К — сумма купонных выплат за период;

- Н — номинальная цена облигации.

Пример: Мария купила облигацию «Русала» за 1 000 руб., по которой предусмотрена выплата купона в размере 2,5% дважды в год.

Доходность облигации составляет:

(1 000 руб. /100% * 2,5% + 1 000 руб. / 100% * 2,5%) / 1 000 руб. * 100% = 5% годовых.

Текущая купонная доходность

Для расчета текущей купонной доходности применяется следующая формула:

Д = К / Ц * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации.

Пример: Светлана купила облигацию «Газпрома» номинальной стоимостью 1 000 руб. по рыночной цене 1 100 руб. По облигации предусмотрена выплата купона раз в год в размере 8% годовых.

Доходность облигации составит:

(1 000 руб. / 100% * 8%) / 1 100 руб. * 100% = 7,3% годовых.

Модифицированная текущая купонная доходность

В случае краткосрочных вложений учитывается также накопленный купонный доход:

Д = К / (Ц + НКД) * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации;

- НКД — накопленный купонный доход.

Накопленный купонный доход считается по формуле НКД = К * t / 365, где

- К — сумма купонных выплат за год;

- t — число дней от начала купонного периода.

Пример: Марина 1 марта купила облигацию «Роснефти» номинальной стоимостью 1 000 юаней за 1 100 юаней. По бумаге предусмотрена выплата купона в размере 1,5% дважды в год — 1 апреля и 1 октября, то есть 3% годовых. Марина заплатит предыдущему владельцу в качестве накопленного купонного дохода 12,5 юаней (1,5% от 1 000 юаней, купонный доход накопленный к 1 марта). Доходность облигации составит:

(1 000 юаней / 100% * 1,5% + 1 000 юаней / 100% *1,5%) / (1 100 юаней + 30 юаней * 152 / 365%) * 100% = 2,7%.

Доходность к погашению

При расчете такой доходности учитывается номинальная и рыночная цена, весь купонный доход и срок владения облигацией.

Простая доходность к погашению

Простая доходность к погашению рассчитывается по формуле:

Д = ((Н − Ц) + К) / Ц * 365 / t * 100%, где:

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи).

Пример: Иван 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре) или 8% годовых. 31 декабря 2022 г. Иван продал ценную бумагу за 900 рублей.

Доходность облигации составит:

((900 руб. − 700 руб.) + 1 000 / 100% * 4% * 4 раза) / 700 * 365 / 720 * 100% = 26,1%

Эффективная доходность к погашению

Эффективная доходность к погашению также учитывает реинвестирование полученных купонов. Формула будет выглядеть следующим образом:

Д= ((Н − Ц) + К) / Ц * 365 / t * 100% + ∑ИК, где

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи);

- ∑ИК — доход от реинвестирования купонных выплат.

Пример: Игорь 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре). Игорь инвестирует полученные купоны в приобретение облигаций на тех же условиях и держит до погашения. Дата погашения облигации — 31 декабря 2023 года. Доходность облигации составит:

Д = (( 1000 руб. − 700 руб.) + 1 000 / 100% * 4% * 6 раз) / 700 * 365 / 1 085 * 100% + ∑ИК = 26% + ∑ИК

При расчете показателя ∑ИК нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появятся сложные проценты. Все это нужно учитывать в формуле при расчетах, что делает подсчет вручную трудоемким и нецелесообразным.

Поэтому при расчете эффективной доходности к погашению рекомендуем воспользоваться специальным онлайн-калькулятором. Например, на сайте Мосбиржи. Или онлайн-калькулятором облигационных доходностей на портале CBonds.ru (вкладка «Моделирование эмиссий»), отмечает Хохрин.

Самостоятельно эффективную доходность также можно посчитать в Excel через формулу ЧИСТВНДОХ, поясняет Грицкевич из ПСБ. Для этого нужно построить ряд с денежным потоком, включающим затраты на покупку облигации (с минусом), доходы от купона и погашения (с плюсом) и ряд дат.

Федосенко обращает внимание, что считать доходность к погашению самостоятельно инвестору необязательно — она есть в брокерских приложениях и на сайте биржи, где торгуются бумаги.

Как учитывать налоги при расчете доходности облигаций

НДФЛ взимается как с купонов, так и с дохода от прироста стоимости облигации (если они были проданы или погашены дороже, чем куплены), обращает внимание Хохрин. При этом, по его словам, обе базы налогообложения — купон и курсовая разница — не учитываются.

«Вы можете купить облигации по 105% от номинала и продать по 100% от номинала и за время владения получить 5% от их начальной стоимости в виде купона. С купона вы заплатите полный НДФЛ, по ставке 13–15%, который не сможете уменьшить на убыток от обесценения бумаг. Налог в этом примере сделает инвестицию убыточной», — отмечает эксперт.

Грицкевич добавляет, что при покупке облигации в середине купонного периода инвестор выплачивает продавцу вместе с ценой облигации еще и НКД, при этом в дату выплаты весь размер купона облагается налогом. То есть инвестор уплачивает налог и за период, когда он не владел облигацией (с момента начала купонного периода и до момента покупки облигации на рынке).

Он также отмечает, что если ставка купона превышает ключевую ставку ЦБ РФ более чем на 5 процентных пунктов, то с превышения удерживается НДФЛ по ставке 35%. Если облигация валютная, то дополнительно удерживается налог на валютную переоценку.

Как рассчитать доходность после удержания налога

Руководитель налоговой дирекции УК «Альфа-Капитал» Константин Асабин отмечает, что финансовый результат, который должен быть уменьшен на размер НДФЛ — это предполагаемая доходность облигаций за вычетом комиссий и иных удержаний.

18.09.2023 13:02

«Если при доходе в 10% издержки обойдутся инвестору в 0,5%, финансовый результат составит 9,5%. Его нужно будет уменьшить на налог в 13%, что даст итоговый результат в 8,265%», — поясняет аналитик.

Как снизить налоговую нагрузку

Доходность облигаций учитывается в общем финансовом результате по соответствующему виду ценных бумаг, и такую доходность можно уменьшить на прямые расходы, которые несет инвестор (комиссии, сборы, иные удержания), говорит Асабин. Если работать с российским банком, брокером или управляющей компанией, все эти расходы обязательно учитываются, поясняет он.

По мнению Грицкевича, для оптимизации налоговой нагрузки с доходов за операции с облигациям лучше всего подходит индивидуальный инвестиционный счет (ИИС) типа А (вычет до 52 тыс. руб.). При этом можно написать заявление брокеру, чтобы купоны выплачивались не на брокерский, а на расчетный счет. Тогда купоны можно использовать в качестве пополнения ИИС (до 400 тыс. руб. в год).

По словам Асабина, если инвестор не использует ИИС, для него доступен инвестиционный налоговый вычет. Он позволяет уменьшить налоговую базу до 3 млн руб. за каждый календарный год, в течение которого бумага принадлежала инвестору. Минимальный срок владения облигацией для получения вычета — 3 года.

О желании получить такой вычет нужно заранее, до окончания календарного года (налогового периода) известить банк, брокера или управляющую компанию. Если вычет через агента получить не удалось, необходимо подать налоговую декларацию.

Хохрин отмечает, что купонные доходы при расчете НДФЛ не сальдируются, а доходы и убытки от изменения цен разных облигаций в одном портфеле сальдируются (при условии, что инвестор их зафиксировал, то есть продал облигации). Это может быть маневром для оптимизации налоговой нагрузки, считает он. Грицкевич добавляет, что распространенным способом снижения НФДЛ является сальдирование убытков: уплаченный налог по купонам можно сальдировать с убытком по акциям и/или облигациям.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера — здесь.

Еще по теме: