Что такое оборот средств. Объясняем простыми словами

Оборот средств — денежные средства предприятия, вложенные в процесс производства (сырьё, материалы, топливо, упаковку или уже готовую продукцию, которая ещё не оплачена клиентами).

Проще говоря, представьте, что у вас собственный цех по пошиву худи. Чтобы изготовить очередную партию, нужно оплатить:

- ткань, нитки, фурнитуру;

- электроэнергию для работы швейных машинок, освещение цеха;

- разработку дизайна, швей.

Так деньги цеха превращаются в ресурсы производства. После того как вы отшили партию худи, она поступает в продажу и благополучно раскупается клиентами. Полученные от реализации деньги (все или только часть) снова вкладываются в производство. И далее начинается новый цикл. Отсюда и название — оборотные средства: деньги расходуются и снова возвращаются. Получается некий «денежный круговорот» на производстве.

Постоянное движение оборотных средств — основа бесперебойного процесса производства и обращения.

Пример употребления на «Секрете»

«Задержанные лжебанкиры использовали для обналичивания счета подконтрольных фирм, получая комиссию не менее 14% от суммы. Как сообщили в МВД, незаконный оборот денежных средств превысил 1 млрд рублей, а доход банды составил более 100 млн рублей».

(Из новости о том, как в Москве накрыли банду подпольных лжебанкиров.)

Ошибки употребления

Часто возникает путаница в понятиях «оборот средств» и «товарооборот». Оборот средств — это деньги, которыми располагает предприятие в принципе, а вот товарооборот обозначает объём средств, вырученных от продажи товара или услуг. А еще не стоит путать «оборот» и «прибыль» — это деньги, которые остаются у предприятия после выплаты всех обязательных расходов по результатам отчётного периода.

Нюансы

Оборотные средства формируются из двух источников:

- Собственные средства компании. Прибыль предприятия, накопительные и резервные фонды, амортизационные отчисления, уставной капитал и т. д.

- Заёмные средства. Краткосрочные и долгосрочные банковские кредиты, займы у юридических лиц и кредиторская задолженность (то, что предприятие должно поставщикам).

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

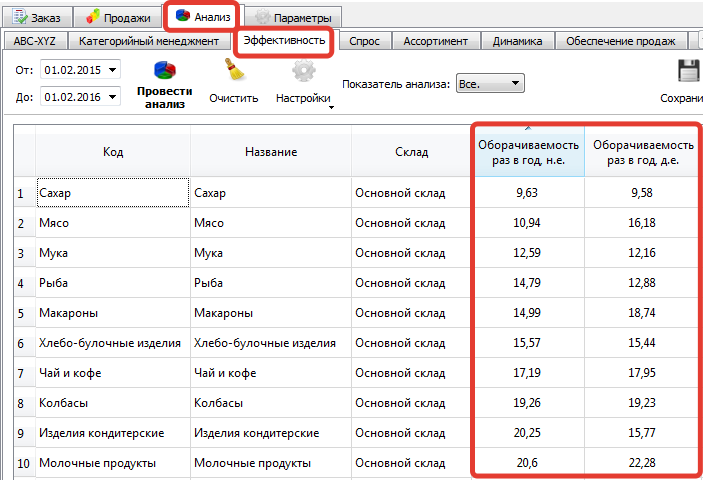

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

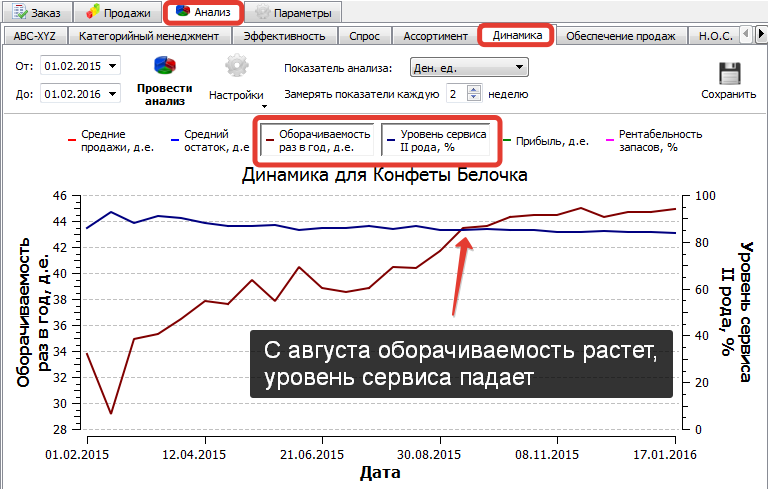

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

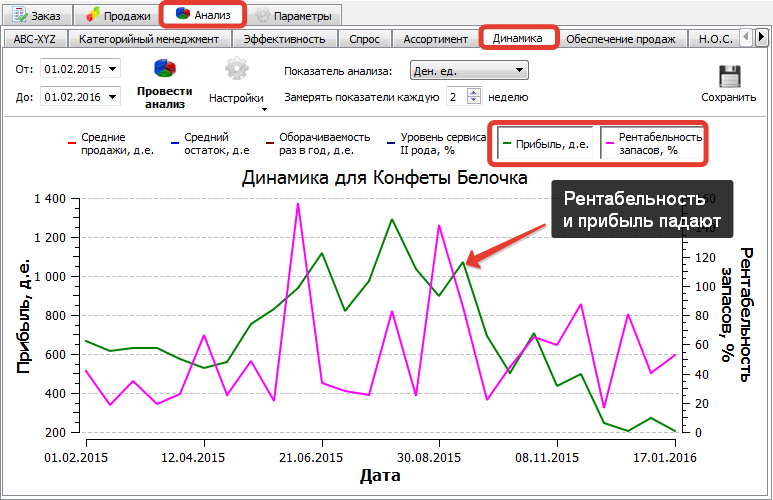

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Как рассчитать оборот и средний доход магазина

Мы уже рассматривали, как рассчитать выручку арендатора, учитывая товарооборот в магазине.

Сейчас на простом примере рассмотрим известную формулу расчета среднего дохода магазина: прибыль равна доходам за минусом расходов.

Как рассчитать средний доход магазина

Итак, берем условный магазин, торгующий, например, продуктами питания.

Суммируем затраты в месяц.

Арендная плата за помещение 80 тысяч рублей.

Налогообложение (ИП по УСН 6%), для получения результата нужно посчитать месячную выручку. Для этого среднюю выручку магазина в день 25 тысяч умножим на количество дней в месяце — 30. Получим 750 тысяч рублей.

Рассчитываем налог УСН: 750000 х 0,06 = 45000 руб.

Торговая наценка в магазине 30%, доход 750000 х 0,30 = 225000 рублей.

Фонд заработной платы — два продавца в сумме получают 30 тысяч рублей, плюс приходящий бухгалтер с зарплатой 10 тысяч.

Расходы на коммунальные платежи 5 тысяч рублей в месяц.

Суммируем расходы: 80000 + 45000 + 30000 + 10000 + 5000 = 170000 рублей.

Прибыль магазина: 225000 — 170000 = 55000 рублей.

Рентабельность магазина: 55000/225000 х 100% = 24,4%

Это небольшая прибыль и для её повышения требуется оптимизация расходов и увеличение объёма продаж, а для этого увеличить привлекательность магазина.

Изучите «силу притягательности» магазина через оценку трех компонентов: количество покупателей, количество посещений ими магазина и стабильность спроса.

Как это сделать, читайте в других материалах сайта.

Надеемся, приведенный способ расчета прибыли магазина будет для вас полезным и вы будете его применять на практике.

Расчет оборота магазина в зависимости от среднего чека

В дополнение — пример расчета оборота магазина в зависимости от среднего чека в нём.

Пример.

Итак, средний чек — это сумма продаж за день (любой период времени, неделя, месяц), поделенный на количество чеков.

Оборот в деньгах, следовательно, — Средний чек х количество покупателей за взятый период времени (с учетом сезонности и выходных дней).

Средний чек (СЧ) 500 руб х 10 человек в день = 5000 рублей (будни);

СЧ 500 рублей х 25 человек в день = 12500 рублей (выходные);

5000 рублей х 22 раб.дн. = 110000 рублей;

12500 рублей х 8 выходн. дней = 100000 рублей.

Оборот магазина составит 110000 руб + 100000 рублей = 210000 руб.

- Как рассчитать выручку арендатора, исходя из товарооборота и рентабельности ритейла

- Расчет точки безубыточности магазина в вашем бизнес-плане

- Цифровой маркетинг в торговле: скидки в обмен на личные данные покупателей

- Как предпринимателю правильно рассчитать прибыль со сдачи в аренду магазина

- Как арендатор может подтвердить товарооборот магазина для расчета аренды

- Как рассчитать расходы на содержание коммерческой недвижимости

© Mioni Consulting.

Разрешается перепечатывать с размещением гиперссылки на страницу с оригинальным текстом или на главную страницу сайта mioni.ru.

Как устроен оборот компании и как его узнать

Знание оборота и умение его спрогнозировать позволяет компании стабильно работать, учитывать риски и потенциальную прибыль.

- Как рассчитать оборот

- Два метода расчета оборота: прямой и расчетный

- На что влияет увеличение оборота

Оборот (далее — О.) — это деньги, полученные от продажи товаров и услуг, от них отталкиваются для расчета прибыли. Этот показатель может быть положительным (получили больше, чем вложили) и нулевым (сколько вложили, столько и получили).

Годовой О. предприятия — это средства, полученные компанией за год, прибыль — сколько можно вложить в развитие.

Выручка — средства, полученные от продажи услуг или продукции.

Товарный О. — то, сколько товара продали за период.

Валовый О. — общий объем товаров и услуг организации, произведенных, например, за год.

Михаил открыл небольшой мебельный цех. Для изготовления партии требуется закупить материалы, фурнитуру, оплатить коммунальные платежи и труд мастеров. После изготовления продукцию продают магазинам, а часть денег вновь вкладывают в производство. Это и называют оборотными средствами.

- финансовый — средства от продажи;

- денежный — деньги за товар и другие платежи в наличной и безналичной формах;

- операционный — средства, полученные от основной деятельности;

- инвестиционный — деньги от реализации вложений;

- общий — все активы организации: проданная продукция, доход от инвестиций, ресурсы, купленные для производства, и товары, отгруженные для реализации.

Из чего складываются оборотные средства:

- собственные — уставной капитал, прибыль организации, накопления и резервы;

- заемные — кредиты в банках, задолженность поставщикам, займы у юрлиц.

Внедрение новых технологий, закупка более дорого сырья для расширения продуктовой линейки требуют дополнительных вложений — увеличения оборотного капитала.

Не хватает денег, чтобы пополнить оборотные средства или исполнить контракты? «Легкий кредит» от Совкомбанка поможет решить эти проблемы. Оформите всего за несколько кликов и получите до 5 млн рублей.

Как рассчитать оборот

Организации рассчитывают О., чтобы спрогнозировать результаты на год. За основу берут значение по кредитовому счету 90 «Продажи» . Часто предприниматели считают, что чем выше значение этого показателя, тем большего удалось добиться компании за год. Но при росте О. растут и издержки на производство.

Для планирования будущего финансового года и учета прихода финансов применяют расчетный метод, который учитывает несколько важных моментов:

- приобретение оборудования, программного обеспечения, внедрения новых производственных технологий;

- административную реорганизацию;

- корректировку каналов продаж с учетом конкуренции на рынке;

- воздействие инфляции.

Для расчета месячного О. нужно учитывать сезонность продаж, спады и подъемы на основе опыта продаж прошлых лет. Полученные цифры корректируют с учетом влияния конкурентной среды и экономической ситуации.