Ставки осеннего призыва

На российском банковском рынке — новый виток повышения ставок по кредитам и депозитам после повышения ключевой ставки до 15%. Вклады с максимальной доходностью чаще всего сейчас доступны на коротких сроках (до полугода). Деньги на такие счета перетекают с обычных «бесплатных» клиентских счетов уже второй месяц подряд. Высокие объемы привлечения позволят банкам сдерживать рост доходности сберегательных продуктов.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Константин Кокошкин, Коммерсантъ

Ставки выше ЦБ

На заседании совета директоров 27 октября Банк России повысил ключевую ставку сразу на 2 процентных пункта, до 15%, вызвав новую волну пересмотра ставок по вкладам и кредитам. Банки уже успели сообщить о новых условиях. В частности, крупнейшие по доле рынка Сбербанк и ВТБ повысили ставки на 2–2,5 процентного пункта. Максимальная ставка в Сбербанке сейчас предлагается при открытии вклада на полгода (14%) при наличии подписки «СберПрайм+» и на условии не использовать деньги с других вкладов в банке. ВТБ обещает начислять максимальные 15% годовых на трехгодовом сроке при открытии вклада в онлайн-формате или через банкомат. При оформлении вклада в отделении максимальная ставка будет ниже на 1 п. п., предупреждают на сайте банка. В банке обратили внимание «Денег», что при переводе пенсии в ВТБ максимальная ставка для таких клиентов составит 16% годовых.

Крупнейшие банки предлагают не самую высокую доходность на рынке. Как следует из данных мониторинга аналитической компании Frank RG из топ-30 крупнейших по объему депозитного портфеля банков, максимальная ставка сейчас выше ставки ЦБ на целых 2 п. п. и составляет 17% годовых, доступна на 3–6-месячном сроке. Такую процентную ставку на текущий момент предлагают сразу три банка — Московский кредитный банк, Росбанк и банк «Дом.РФ» — при условии открытия на платформе Мосбиржи «Финуслуги» исключительно новыми клиентами. Частичное снятие, пополнение и капитализация процентов не предусмотрены условиями продукта, а выплата процентов происходит в конце срока. Максимальная сумма вклада в банке «Дом.РФ» ограничена 500 тыс. руб., у МКБ и Росбанка — 1 млн руб.

В топ-10 максимальных депозитных ставок, по данным аналитической компании, входит и вклад банка «Ренессанс Кредит» под 15,25% на срок полгода. Условия предполагают открытие через мобильный банк, такая ставка доступна для новых и действующих клиентов, у которых в течение последних 30 дней сбережения в банке не превышали 50 тыс. руб. Максимальную доходность в 15% предлагают Россельхозбанк (при условии открытия вклада новыми клиентами на три года) с учетом капитализации процентов, Альфа-банк (на три года), Тинькофф-банк (на 6–12 месяцев) и МТС-банк (на 120 дней и только для новых клиентов). У большинства остальных банков процентные ставки, как правило, ниже. Причем разброс диапазона ставок широк, нередко он варьируется в зависимости от сроков и выполнения ряда условий. На рынке можно встретить как вклады под 12–14% годовых, так и с более низкими ставками, в том числе ниже 10%.

По словам Натальи Ващелюк, главного аналитика Совкомбанка (также повысил ставки по всем вкладам на всех сроках на 1,5 п. п.), крупные банки предлагают примерно одинаковые процентные ставки. По ее словам, могут быть отличия в отдельных предложениях при размещении средств на определенный срок. Средние и более мелкие игроки рынка могут, на ее взгляд, предлагать повышенные процентные ставки по сравнению с лидерами. При этом многие банки назначают более высокие процентные ставки по вкладам или накопительным счетам для новых клиентов, подтверждает она. «Лояльность действующих клиентов иногда поддерживается за счет повышенных процентных ставок для зарплатных клиентов или в случае высоких оборотов по дебетовой карте»,— поясняет эксперт.

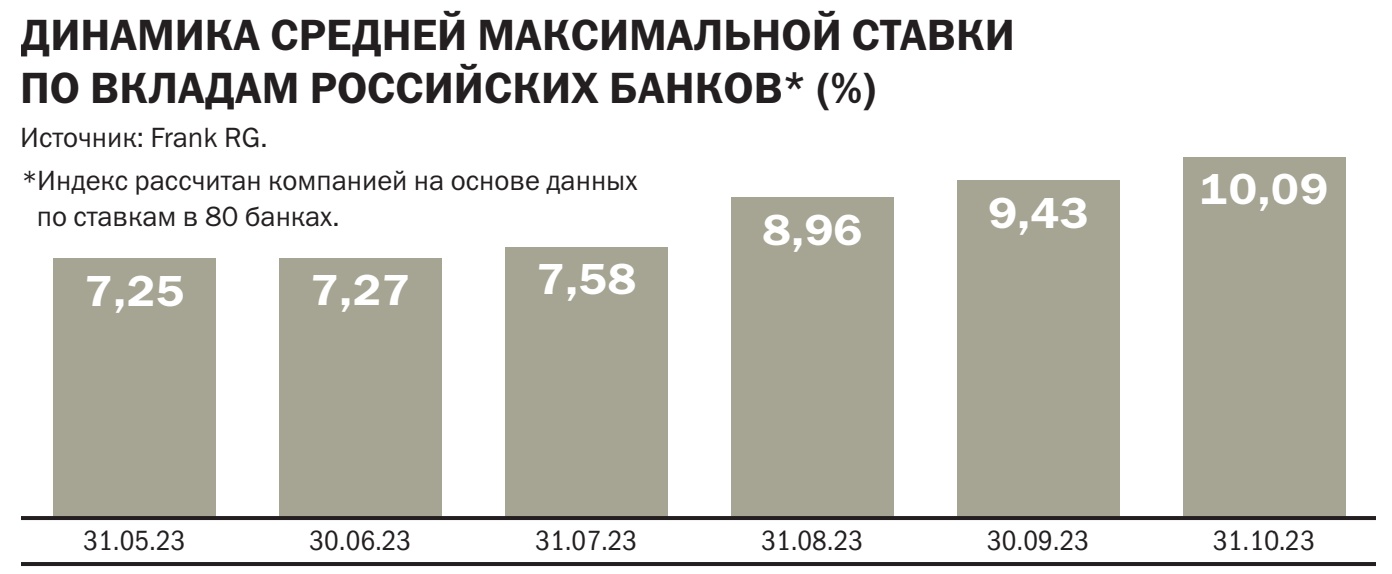

Средняя максимальная ставка по депозитам в топ-10 крупнейших банков превысила десятипроцентный рубеж еще в конце сентября. Судя по последним данным Банка России, во второй декаде октября 2023 года средняя максимальная ставка составила 11,44%. После повышения ключевой ставки до 15% доходность депозитов на рынке может вырасти до 15–16%, ожидают в ПСБ (сам банк в ближайшее время планирует повысить ставки по накопительным счетам и вкладам на 1,9 п. п.). «Конкуренция между банками за вкладчиков обострится, интерес населения к классическим сберегательным инструментам при таком уровне ставок, безусловно, вырастет»,— уверены в банке.

Кладут на полгода

К началу октября, по данным ЦБ, население держало на депозитах 25,9 трлн руб., а на расчетных счетах — 15 трлн руб. На фоне роста ставок население активно перекладывало средства с платежных счетов на сберегательные вклады. Такой тренд Банк России зафиксировал еще в августе—сентябре. «Основной приток средств пришелся на короткие вклады до шести месяцев, по которым банки предлагали наиболее привлекательные ставки (у некоторых игроков уже тогда они достигали 13–14% годовых)»,— отмечается в обзоре ЦБ по банковскому сектору за сентябрь.

НБУ объяснил, когда банки начнут снижать проценты по гривневым вкладам

В национальном банке дали прогноз, как долго банки будут держать высокие ставки по вкладам в национальной валюте.

Об этом говорится в Телеграмм-канале регулятора.

«Для защиты гривневых сбережений от инфляции НБУ поддерживает курсовую стабильность, сохраняет высокую учетную ставку и дополнительными мерами побуждает банки активнее бороться за вкладчиков. Поэтому процентные ставки по гривневым депозитам продолжают расти», — говорится в сообщении.

Сегодня большинство банков предлагают по вкладам в национальной валюте 15-20% годовых, что позволяет защитить сбережения от обесценивания.

Такая ситуация, уверяют в Нацбанке, продлится долго.

«НБУ и в дальнейшем будет работать над сохранением привлекательности гривневых сбережений. Для этого учетная ставка еще длительное время будет оставаться высокой. Также НБУ будет держать под контролем ситуацию на валютном рынке», — отмечают в Нацбанке.

При текущих условиях ставки по кредитам для бизнеса и населения тоже будут оставаться высокими, говорят в НБУ.

«В то же время в последующие годы, когда риски безопасности снизятся, а инфляция замедлится, ожидается уменьшение кредитных ставок», — спрогнозировали в НБУ.

Напоминаем:

В начале мая Нацбанк обнародовал обновленный макроэкономический прогноз, в котором существенно улучшил видение будущего экономики страны. Самое важное, что НБУ обновил прогноз по учетной ставке. Ранее он считал, что снизит ее только во втором квартале 2024 года, а сейчас — уже в конце 2023 года.

Нацбанк считает, что ставки по депозитам могут расти и в дальнейшем.

Потенциал для роста ставок видят и аналитики, однако доходность будет расти не по всем вкладам. Особенно значительные изменения наблюдаются в сегменте ставок по депозитам на три месяца.

Однако закреплять высокие ставки на более длинные периоды там не станут.

Если цикл снижения ключевой ставки начнется в 2023 году, то сейчас, вероятно, самые высокие процентные ставки по гривневым инструментам. По меньшей мере по тем, срок обращения которых превышает шесть месяцев. Следовательно, сейчас может быть лучшее время для размещения средств под самые высокие проценты.

Банки снова поднимают процент по вкладам, но продлится это недолго

Центробанк поднял ключевую ставку — с 12% до 13%, и банки снова вынуждены повторять траекторию курса регулятора. Хотя делают это с неохотой, а реакция даже у крупных банков замедленная. Что будет с доходностью по вкладам и процентами на кредит? Ждать ли дальнейшего повышения процентов по депозитам?

Банк России снова поднял ключевую ставку — с 12% до 13%, и банки снова будут вынуждены повторять эту траекторию курса регулятора, хотя делают это с неохотой и большим временным лагом. Что теперь будет с доходностью по вкладам и процентами на кредит?

За последние три месяца ключевая ставка меняется уже третий раз: первое изменение произошло 21 июля — ставку подняли с 7,5 до 8,5%, затем на внеочередном заседании 15 августа — до 12%, 15 сентября — до 13% годовых.

В пресс-релизе регулятора сообщается, что решение поднять ключевую ставку вызвано проинфляционными рисками: ослаблением рубля и ростом внутреннего спроса, который опережает возможности по наращиванию выпуска. Для сохранения баланса, как считает Цб, нужно ужесточение денежно-кредитной политики.

После повышения ставки в августе до 12% рубль несколько стабилизировался, однако вскоре снова перешел к ослаблению, создавая повторное падение до 100 рублей за доллар — психологически некомфортной отметки для властей.

Финансовые рынки и банки чутко реагируют на изменение ключевой ставки — в зависимости от собственных ожиданий того, как будет поступать Центробанк.

Депозиты

С ростом ключевой ставки в сентябре банки вынуждены привлекать деньги клиентов под более высокий процент. Но пока что существенного повышения доходности по вкладам и накопительным счетам не произошло. Реакция, скорее всего, заставит себя ждать с неделю-две, отмечают финансовые аналитики.

Средняя доходность банковских вкладов сроком до года держится пока на уровне 9-10,5%, Максимальные ставки в топ-20 банков доходят до 12-14%.

Банковские ставки на сегодня в крупнейших российских банках

— После внеочередного повышения ключевой ставки до 12%, начала подтягиваться и максимальная процентная ставка по вкладам. В 10 крупнейших финансовых организациях она выросла до 9,69%. Мы ожидаем, что после I декады сентября ставки по вкладам продолжат расти, но таких же высоких темпов уже не будет, — говорит аналитик ИК «Цифра брокер» Даниил Болотских.

В первую очередь рост процентов произойдет на самых популярных у физлиц краткосрочных вкладах, причем ставка по ним будет максимально интересной и близкой к ставке ЦБ.

Вклады до полугода дают возможность «не замораживать» деньги на долгий срок и переложить их на более выгодных условиях в случае роста доходности, отмечает управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Но такие вклады и сейчас самые доходные: в среднем депозит на три месяца сейчас дает 10,45%, на шесть месяцев — 10,15%, на год — 9,43%.

В целом процесс по повышению ставок по депозитам растянется еще на пару месяцев, полагает аналитик Банки.ру Вадим Тихонов:

— Тренд последнего месяца продолжается: банки снова будут повышать проценты по вкладам и накопительным счетам. Само по себе сентябрьское повышение ключевой ставки до 13% годовых могло бы и не сказаться существенно на ставках по депозитам. Но дело меняет риторика ЦБ и пересмотр своих же прогнозов (сохранение ожиданий по повышенной инфляции, сдвиг верхней границы по прогнозу до 7%) — то есть четкий вектор на дальнейшее повышение «ключа», а значит, и банковских ставок, — отмечает аналитик.

По мнению Тихонова, далее сильного изменения доходности по вкладам на сроки от одного года и выше ждать не стоит — эта корректировка уже частично произошла.

Банки будут оценивать собственную необходимость в тех или иных источниках средств, корректируя под это процентную политику более точечно, повышая ставки в отдельных случаях и по специальным предложениям в рамках маркетинговых акций.

Россиянам посоветовали делать вклады по высокой ставке

После повышения ключевой ставки срочные вклады становятся реальной возможностью увеличить свои сбережения, рассказал финансист Константин Ордов.

Как пишет «Лента.ру», эксперт подчеркнул, что в настоящее время открытие депозита является наиболее выгодным способом распорядиться свободными средствами. При этом Ордов отметил, что нынешнее положение дел может не продлиться долго, поскольку для экономики высокие ставки вредны.

По его словам, есть вероятность, что по таким ставкам банки будут предлагать депозиты только на короткий срок, до нескольких месяцев, поэтому необходимо постоянно изучать предложения, чтобы выбрать для себя вклад с максимально выгодными условиями.

В то же время, добавил Ордов, если у вас уже открыт депозит, то перекладывать средства на новый может оказаться невыгодно, поскольку вы можете потерять накопленный доход, а проценты по новой ставке не компенсируют потерю.

Как начисляются проценты по вкладам

Напомним, 27 октября Банк России повысил ключевую ставку до 15%. Повышение стало четвертым подряд, а с июня этот показатель увеличился в два раза. Регулятор объяснил свое решение необходимостью ужесточить кредитно-денежную политику в связи с ростом инфляционных рисков.

Топ-5 статей о вкладах: