Ставка ФРС США: на что она влияет и почему это важно

Федеральная резервная система (ФРС) США, выполняющая функцию центрального банка страны, 26 июля 2023 года, как и ожидалось , повысила ключевую ставку на 25 базовых пунктов — до 5,25–5,5%. Это максимум за 22 года. Объясняем, что такое ставка ФРС, как она меняется и на что влияет.

Что такое ставка ФРС США?

1

Ставка ФРС США, про изменение которой обычно говорят в СМИ, также известна как ставка по федеральным фондам (federal funds rate). Это процентная ставка, по которой американские банки предоставляют друг другу краткосрочные, как правило, однодневные кредиты. Средневзвешенное всех таких сделок — это эффективная ставка по федеральным фондам. Как раз о ее целевом диапазоне и принимает решение ФРС.

Ставка по федеральным фондам — один из основных инструментов регулирования денежно-кредитной политики в ответ на изменения экономики. Ее корректировка позволяет влиять на уровень инфляции, стоимость заемных средств и доходность долговых бумаг. А так как США — крупнейшая экономика в мире, ее показатели и действия ФРС закономерно сказываются и на других странах.

Чем американская ставка по федеральным фондам отличается от российской ключевой ставки?

2

В России, когда речь идет о ключевой ставке, подразумевается ставка, по которой ЦБ кредитует банки.

ФРС США тоже может давать взаймы кредитным организациям — такая ставка называется учетной. Она, как правило, проходит по верхней границе диапазона ставки по федеральным фондам. Фактически и ставка по федеральным фондам, и учетная ставка ФРС — это две ключевые ставки в американской практике.

Что означают изменения ставки ФРС США?

3

Ставка ФРС определяет стоимость заемных денег. Чем дешевле кредиты для самих банков, тем более доступные займы они предлагают клиентам — и бизнесу, и физическим лицам.

В результате низкая ключевая ставка традиционно приводит к более высокому уровню потребления. Это стимулирует предпринимателей наращивать производство по мере увеличения спроса. Для этого они нанимают больше сотрудников, что приводит к снижению безработицы. Кроме того, низкие ставки по кредитам для предприятий означают уменьшение издержек на обслуживание долговых обязательств. А это позволяет направлять деньги в том числе на инвестиционные проекты. Однако излишек дешевых денежных средств может приводить к ускорению инфляции. И тогда ФРС приходится повышать ставку.

Например, так произошло, когда вливания денег в экономику, призванные компенсировать негативные последствия пандемии коронавируса, при околонулевой ключевой ставке в числе прочего привели к росту цен.

Но при низкой ставке снижается доходность по банковским вкладам, а также казначейским и корпоративным облигациям.

Повышение ставки работает наоборот. Чем она выше, тем дороже кредиты, ниже потребительская и производственная активность — как следствие, меньше денег в экономике. Значит, спрос на них растет, а вместе с ним растет и стоимость доллара. Это помогает бороться с инфляцией, но провоцирует замедление экономики.

То есть изменение ставки позволяет при необходимости предотвратить «перегрев» экономики, повышая ставку, или, напротив, стимулировать ее рост — снижая. При этом учитывается все, что может повлиять на экономику страны.

Но изменения ставки влияют на экономику не мгновенно, это может занять месяцы.

Как ставка ФРС США влияет на мировые рынки?

4

При повышении ставки в краткосрочной перспективе могут «страдать» валюты развивающихся государств. Так как инвесторы отказываются от вложений в них в пользу более надежных гособлигаций США и депозитов в американских банках, которые поднимают ставки вслед за ФРС.

Также считается, что между ценами на сырьевые товары, например нефть, которые обычно рассчитываются в долларах, и ставкой ФРС существует взаимосвязь. Мол, чем выше ставка, тем выше курс доллара и тем ниже цены в долларах на эти товары. Но, как правило, в большей степени стоимость сырьевых товаров определяет спрос и предложение, а также сезонные и геополитические факторы.

И что дальше?

5

Цель ФРС США — максимальная занятость и ограничение инфляции на уровне 2%. По сути, решение центральных банков по ключевой ставке — это поиск баланса между контролем инфляции и поддержанием экономического роста.

Так что есть два варианта, к чему может привести дальнейшее повышение ставки:

- ФРС удастся замедлить инфляцию, вернуть ее к целевому показателю и избежать при этом рецессии;

- или жесткая денежно-кредитная политика грозит американской экономике как раз рецессией.

Как отмечает Bloomberg, ФРС с прошлого года проводит самую агрессивную кампанию по ужесточению политики с 1980-х годов в попытке обуздать инфляцию, которая в 2022 году достигла 40-летнего максимума — 9,1% в июне прошлого года. Годовая инфляция в США за 2022 год в итоге составила 8%.

Принимая решение по ставке в июле, ФРС отметила умеренный (ранее был «скромный») рост американской экономики. Также что рост рабочих мест в последние месяцы был сильным, а уровень безработицы — низким, 3,6%. Инфляция остается повышенной, но все-таки замедлилась.

Регулятор признает, что его решение, вероятно, окажет давление на экономическую активность, наем персонала и рост цен. Но насколько сильно, пока остается неопределенным. ФРС также предупредила, что для достижения целевой инфляции 2% может потребоваться и дальше ужесточать политику. При этом ее глава Джером Пауэлл отметил, что специалисты ФРС больше не прогнозируют рецессию в США с учетом устойчивости экономических данных.

В целом эксперты сходятся в том, что июльские заявления регулятора были умеренно позитивными и он не хочет лишний раз пугать рынки. Но и о понижении ставки в обозримом будущем речи не идет.

Как повышение ставки ФРС влияет на фондовый рынок: о чем говорит предыдущий опыт

ФРС США на мартовском заседании может повысить ставку сразу на 0,5%, если потребуется более агрессивный подход к сдерживанию инфляции. Об этом агентству Bloomberg сообщил президент отделения ФРС в Атланте Рафаэль Бостик. Как обычно реагирует рынок на подобные события, рассказал портал Investing. «Минфин» выбрал главное.

Почему рост ставок давит на инфляцию

История США знает множество циклов как поднятия ставки, так и её уменьшения. Наиболее важным для инвесторов выступает именно цикл поднятия, так как исторически ставку поднимают, чтобы экономика оставалась здоровой. Рост ставки — это ответ на рост инфляции значительно выше целевого «нормального» уровня.

За ростом ставки неминуемо растет ставка по депозитам и по кредитам. Рост ставки по депозитам приводит к тому, что домохозяйства и обычные люди начинают перекладывать деньги из высокорискованных активов в защитные депозиты, так как последние начинают давать более привлекательную доходность.

Из-за роста ставок банки начинают привлекать уже более дорогие деньги (рост компенсации вкладчикам), поэтому увеличивается ставка и по кредиту. В свою очередь выдача кредитов сокращается, так как всё большее число заёмщиков не может привлекать деньги под большие проценты.

Именно торможение экономического цикла через уменьшение выдачи кредита ведет к торможению инфляционных процессов в экономике.

Сегодня целевой уровень инфляции ФРС составляет 2%. 12 января базовый индекс потребительских цен составил 5,5% г/г против предыдущего значения в 4,9% и прогноза в 5,4%.

МВФ прогнозирует, что пик инфляции будет наблюдаться в 1 кв. 2022 года, а к концу года она снизится до 3,4% г/г в результате мер по поднятию ставки.

Почему рост ставок пугает инвесторов

Рост ставки влияет и на доходность облигаций США. Так как растет ставка по депозиту, то, чтобы привлекать инвесторов покупать государственный долг США, правительство также должно предложить более высокую ставку.

В базовой оценке активов безрисковым фактором дисконтирования выступает доходность 10-летних Treasuries. Так как растет безрисковая доходность, то растет и требуемая доходность от инвестиций в рискованные активы, поэтому инвесторы переоценивают их вниз. Несмотря на то, что это относится ко всем акциям, наиболее подвержены риску компании, которые еще не зарабатывают EBITDA или FCF, — это, обычно, быстрорастущие техи и биотехи, где ставка делается на долгосрочный потенциал компании.

Сейчас рынок оценен дорого. Форвардный P/E индекса S&P 500 превысил показатель 20x, хотя исторически в нормальные времена показатель был ниже этого уровня.

Примечательно и то, что показатель доходил до 25х единожды во времена кризиса доткомов.

История подъёма ставки

Кризис доткомов

Во время кризиса доткомов ставку начали поднимать с 30 июня 1999 года на 0,25% — до 5%. Всего ставку подняли за год 6 раз с 5% до 6,5%. Последнее поднятие ставки в мае 2000 года было сразу на 0,5%.

Данный кейс интересен тем, что ставка и так не находилась на низком уровне, а во время первого поднятия инфляция составляла 2,2% при росте ВВП на 4,8%. В 2000 году ФРС действовал агрессивно, так как рост экономики замедлился до 4,1%, а инфляция выросла до 3,4%.

За 3 месяца до поднятия ставки рынок успел вырасти на 5%, но в целом видно, что рынок находился в боковике:

.PNG)

На цикле роста ставок индекс начинал снижение именно после анонса о повышении ставки:

После первого повышения ставки индекс за месяц снизился на 3%, но ко второму повышению почти восстановился до прежних уровней.

После второго повышения индекс за месяц упал уже на более существенные 6%. Но, как видно из графика, это был пик падения индекса на горизонте всего цикла роста ставок.

Итого до повышения ставки индекс находился в боковике. Суммарно индекс пал на 10% за 4 месяца во время первых двух повышений ставки. Далее последовал рост, и значимых последствий на горизонте года не наблюдалось.

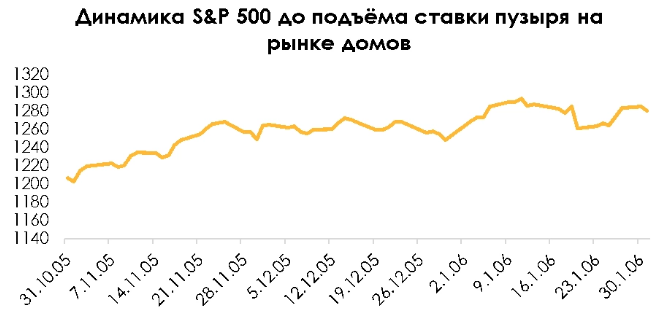

Пузырь на рынке жилья

До пузыря на рынке жилья также были циклы сокращения и подъёма ставки, которые в первую очередь были связаны с войной в Афганистане и событиями 9/11. После событий 9/11 и во время афганской войны ставка резко опускалась с 6,5% до 1% в течение трех лет. Затем ставки начали медленно поднимать до нормальных значений, но это не было реакцией на значимые события.

Сейчас нас интересует цикл подъёма ставки, который полностью проходил в 2006 году, когда впервые ФРС решила ужесточить политику для сдерживания пузыря на рынке жилья.

На протяжении 2006 года ставку подняли 4 раза — с 4,25% до 5,25%.

Динамика индекса за 3 месяца до подъёма ставки была положительной и не такой волатильной, как в аналогичный период кризиса доткомов. Индекс плавно вырос на 6%:

Реакция рынка на рост ставки во время пузыря рынка жилья была уже совсем другой, чем при реакции рынка во время роста ставки времен доткомов. В первых двух случаях повышения ставки рынок находился в боковике в периоде 4 месяцев.

Падение рынок увидел только во время 3 и 4 подъёма ставки, и то рынок сократился на 5%, но через два месяца уже восстановился до уровней начала года. Итого на этом цикле рынок находился в боковике на всем периоде роста ставки на протяжении 6 месяцев, что можно увидеть и во время кризиса доткомов.

Когда рынок падал

Кризис доткомов исторически развивался с 1995 года, а лопнул только 10 марта 2000 года. Закончился он в 2001 году.

Если анализировать период именно резких падений индекса во время кризиса доткомов, то в это время шел цикл понижения ставки. Цикл понижений ставки шел и 2001 год, и 2002 год — суммарно произошло 13 понижений в 6,5% — до 1%.

Ипотечный кризис происходил в период с 2007 по 2008 год. При этом индекс резко упал после банкротства Lehman Brothers 15 сентября 2008 года.

В период 2007/08 годов, опять же, наблюдался цикл понижений ставки, который начался 18 сентября 2007 года. Суммарно ставку опустили 10 раз за 1,5 года с 4,75% до 0,25%.

Мы видим, что цикл роста ставки не затрагивает периодов значительного падения рынка. В периоды двух прошлых кризисов, когда ФРС повышала ставку, рынок находился в боковике на протяжении всего цикла.

Рынок падал резко в 2008 году на значимом событии банкротства Lehman Brothers. В кризисе же доткомов такого значимого события не было. Индекс NASDAQ до крупного падения почти вдвое достиг исторического максимума, удвоившись за год. Но какого-то конкретного события не происходило.

В результате можно сказать, что цикл роста ставок и само событие повышения ставки может оказать временный негативный эффект на индекс, так как это наблюдалось в истории. Однако цикл роста ставок не приводит к устойчивому падению индекса на горизонте 6−12 месяцев. Это показывают и наши более глубокие исследования анализа повышенной волатильности индекса в эти периоды — её не было.

Сам по себе цикл роста ставок не является триггером для резкого падения индекса. В прошлых циклах ставка росла не с экстремально низких значений, как сейчас, и при более высокой безработице.

На динамику индекса влияет совокупность факторов: сегодня это и рост ставки, и изъятие QE, и возможное QT (снижение баланса ФРС). Сам по себе рост ставок на индекс значимо не влияет.

- Акции (ценные бумаги)

- Фондовый рынок

Нефть, доллар, рубль: как на них влияет повышение базовой ставки ФРС

Американский регулятор снова повысил базовую процентную ставку. Чем объясняется подобная монетарная политика?

- Источник: ТАСС

- Фото © AP 2023

Что случилось?

Федеральная резервная система (ФРС) США, выполняющая функции центрального банка страны, продолжит повышать базовую процентную ставку. За минувший год регулятор сделал это трижды, в 2018-м участники рынка ожидают до четырех повышений. 21 марта целевой диапазон для ставки по федеральным фондам был установлен на уровне 1,50−1,75% годовых. ТАСС объясняет, что такое ставка ФРС, почему она растет и как влияет на нашу жизнь.

Что такое базовая ставка?

Это процентная ставка, которую используют банки США при предоставлении своих избыточных средств в кредит другим коммерческим банкам, испытывающим нехватку резервов. Федеральный комитет по операциям на открытом рынке ФРС задает так называемую целевую ставку по федеральным фондам (federal funds target rate), которая представляет собой значение или диапазон значений — те самые 1,5−1,75% годовых. Средневзвешенное значение ставок называется эффективной ставкой по федеральным фондам (federal funds effective rate).

Что означает повышение ставки?

Более низкие процентные ставки вызывают более высокий уровень потребления, а также бóльшие объемы капиталовложений. И наоборот: чем выше ставка, тем дороже кредиты и тем меньше денег в экономике. Это значит, что спрос на них возрастет, а стало быть, возрастет и стоимость доллара.

Таким образом, решение ФРС о повышении ставки означает ужесточение монетарной политики США: раньше деньги были дешевыми, а теперь станут дороже.

Федеральный резерв США обладает эксклюзивным правом на выпуск американских долларов. Ставка ФРС — это ставка, к которой привязано все межбанковское кредитование, то есть выдача кредитов одним банком другому. Вслед за американским регулятором ставку вынуждены поднимать и остальные банки (например, управление Гонконга, центробанки стран Персидского залива и так далее).

Зачем понадобилось повышать ставку?

Базовая ставка Федрезерва — это один из основных инструментов монетарной политики США, который позволяет при необходимости снижать «перегрев» экономики или, напротив, стимулировать ее рост. Как правило, ставка ФРС повышается, чтобы экономика не «перегревалась», а цены не росли слишком быстро.

На сегодня ни о каком «перегреве» экономики США речи не идет, однако она действительно демонстрирует признаки восстановления после кризиса. В 2017 году глава ФРС Джанет Йеллен говорила о том, что американская экономика уже находится в здоровом состоянии, поэтому сейчас главной задачей ФРС является проведение политики повышения базовой процентной ставки. При этом глава ФРС подчеркнула, что ведомство намерено делать это постепенно, чтобы поддерживать адекватный рост американской экономики и «не допустить ее перегрева».

Каковы последствия повышения ставки?

Поскольку США являются крупнейшей экономикой мира, ее основные показатели и меры ФРС по их корректировке оказывают сильное влияние на мировые биржи и валюты других стран. Так, при повышении ставки в краткосрочной перспективе могут «страдать» валюты развивающихся государств (как высокодоходных, но более рискованных рынков), так как инвесторы отказываются от вложений в них в пользу более надежных гособлигаций США и депозитов в американских банках, которые повышают ставку вслед за ФРС.

Нефтяные котировки находятся в обратной зависимости от американской валюты: чем дороже доллар, тем дешевле нефть. Обусловлено это тем, что мировые контракты на нефть номинируются именно в американских долларах.

Чего ждать дальше?

В 2016 году Джанет Йеллен обещала, что политика регулятора продолжит быть жесткой, и осуществила три повышения учетной ставки в 2017 году вместо двух, ожидавшихся ранее. Участники рынка убеждены, что политика Йеллен продолжится при ее преемнике — Джероме Пауэлле. По оценке Goldman Sachs и JPMorgan, в 2018 году ставка повысится четырежды. В ближайшие два года она может вырасти весьма существенно, вплоть до 2−3%.

Динамику российской валюты в ближайшее время будут определять политическая обстановка и колебания нефтяных котировок, а не монетарная политика, считают эксперты. Но это не значит, что действия ФРС никак не отразятся на рубле. Рост ставки уменьшает привлекательность вложений в активы развивающихся стран, что приводит к снижению курсов их валют. Рублевый (стратегия, в ходе которой инвесторы извлекают доход за счет разницы процентных ставок в различных государствах) станет менее выгодным по мере того, как будет сокращаться разрыв между ставками в США и России. Учитывая, что Банк России для стимулирования роста экономики проводит противоположную ФРС монетарную политику, резкое повышение ставки американского регулятора может привести к ослаблению рубля.

А что по поводу ставки думает Дональд Трамп?

В ходе президентской кампании Трамп зарекомендовал себя как противника проводимой регулятором монетарной политики. Более того, в беседе с журналистами CNBC миллиардер обвинял Джанет Йеллен в том, что она якобы намеренно сохраняет низкую учетную ставку ввиду пожеланий президента Барака Обамы. В том же интервью он говорил, что как бизнесмену ему нравится низкая ставка, но ради блага народа ее необходимо поднять.

При этом после избрания Трамп изменил свою позицию и не только прекратил критику Федрезерва, но и в личной беседе поблагодарил его главу за хорошую работу.

Однако, по мнению экономистов, такая ситуация продлится ровно до тех пор, пока политика ФРС устраивает президента.

Эксперты отмечают, что дальнейшие решения ФРС будут обусловлены тем, удастся ли президенту выполнить свою амбициозную экономическую программу. Во время предвыборной кампании Трамп обещал, что снизит налоги, запустит ряд масштабных инфраструктурных проектов, снимет ограничения на нефтедобычу и увеличит бюджетные расходы, чтобы поддержать экономический рост. Все это может разогнать инфляцию и создать опасные финансовые пузыри, поэтому задача ФРС сейчас заключается в том, чтобы уравновесить задумки избранного президента более жесткой монетарной политикой.

Эксперты ждут повышения ставки ФРС до 5–6% на ближайших заседаниях

Американский регулятор готов вернуться к высоким темпам повышения ставки, и ее максимум, скорее всего, превысит ожидания рынков. Об этом заявил глава ФРС Джером Пауэлл во время своего выступления на банковском комитете сената США 7 марта. Удержание ставки на повышенном уровне уместно на протяжении некоторого времени, а преждевременное смягчение денежно-кредитной политики (ДКП) нежелательно, добавил он.

По итогам последнего заседания 1 февраля 2023 г. ФРС увеличила ставку на 0,25 п. п. до 4,5–4,75% годовых. Текущий прогноз предусматривает достижение ставки 5–5,25%, при этом он может быть скорректирован на ближайшем заседании 22 марта.

ФРС начала резко поднимать ставку в июне прошлого года для борьбы с инфляцией. В этот месяц рост цен ускорился до 9,1%, что стало максимумом с 1981 г. На заседании 15 июня 2022 г. ФРС подняла процентную ставку сразу на 0,75 п. п. – до 1,5–1,75%, это стало самым резким повышением с 1994 г. Такими же темпами она повышалась на заседаниях 27 июля, 21 сентября и 2 ноября. В декабре 2022 г. регулятор замедлил темпы повышения и увеличил ставку на 0,5 п. п. до 4,25–4,5%. Уровень американской безработицы стабильно сокращался с осени 2022 г., следует из данных Федерального бюро статистики труда США. После 3,7% в октябре он составил 3,6% в ноябре, 3,5% в декабре и 3,4% в январе – это стало минимумом с 1969 г.

С июля 2022 г., после начала цикла повышения ставки, инфляция в США стабильно замедлялась. По итогам января 2023 г. она составила 6,4%.

Почему беспокоится ФРС

Главными факторами, влияющими на решения ФРС, остаются данные по инфляции и рынку труда, указывает управляющий директор «Газпромбанк Private Banking» Егор Сусин. Проинфляционные факторы для США остаются сильными – помимо роста цен на продовольствие и энергию это отражает и удорожание услуг на 7,6% в январе (самый высокий показатель в этом секторе с 1982 г.) после 7,5% в декабре, поясняет эксперт. Рынок труда остается очень сильно перегретым, указывает Сусин: число открытых вакансий в январе составляло 10,82 млн человек – этот показатель вдвое выше числа безработных, которых в январе насчитывалось 5,7 млн человек. Это значит, что сохраняется значительный потенциал для роста зарплат, а это серьезный проинфляционный фактор, добавляет эксперт. Это, безусловно, вызывает сильное беспокойство у ФРС, и она отвечает ужесточением риторики – выступление Пауэлла это подтверждает, считает он.

После заявлений Пауэлла наиболее вероятным выглядит повышение ставки ФРС сразу на 0,5 п. п., что приведет ее в диапазон 5–5,25% уже в конце марта, оценивает первый вице-президент ЦСР Борис Копейкин. К осени показатель может достичь 5,5 –5,75, считает он. Некоторые крупные участники рынка, такие как BlackRock и Shroders, судя по последним новостям, начали обсуждать вероятность повышения и сохранения на некоторое время ставки на уровне 6% и выше, добавляет Копейкин.

Повышение ключевой ставки ФРС может продлиться до середины лета, ее максимальный потенциал – 5,5–6%, считает начальник отдела аналитики и продвижения, «БКС мир инвестиций» Оксана Холоденко. К сокращению ставки ФРС может приступить в середине следующего года, полагает она.

Если в статистике будут хоть какие-то намеки на снижение инфляционного давления, ФРС, скорее всего, повысит ставку только на 0,25 п. п. в марте – регулятору вряд ли бы хотелось после замедления темпов повышения снова ускоряться, считает Сусин. Тем не менее если данные будут подтверждать ускорение инфляции, то повышение ставки на 0,5 п. п. вполне возможно, добавляет он. Наиболее вероятным сценарием в текущей ситуации выглядит повышение ставки ФРС до 5,5% к сентябрю и сохранение ее на этом уровне до конца 2023 г., считает Сусин. Если начнут реализовываться процентный и кредитный риски в финансовой системе, регулятору придется действовать более осторожно – возможно, это заставит его перейти к понижению ставок уже в 2023 г., добавляет эксперт.

Последствия повышения ставки

Повышение ставки ФРС значительно усиливает риск того, что американская экономика войдет в рецессию, отмечает Копейкин. Рынок видит ее все более вероятной, судя по перевернутой кривой ставок по американскому госдолгу, напоминающей показатели начала 80-х гг., указывает он. Следует признать, что пока экономические показатели не слишком негативно отреагировали на предыдущие повышения ставок, добавляет эксперт.

Первые макроэкономические признаки рецессии могут появиться в конце 2023 – начале 2024 г., инфляция при этом будет оставаться выше таргета в 2% еще как минимум полтора-два года, считает Холоденко.

Позиция ФРС может оказать влияние и на действия других крупных центробанков, которые также борются с инфляцией, считает Копейкин: это приостановит укрепление доллара к евро, иене и другим валютам. Значительная часть наднационального долга в мировой финансовой системе сформирована в долларах, поэтому дальнейшее повышение ставки Федрезерва окажет весьма негативный эффект на глобальную экономику, уверен Сусин. Государства, которые находятся в условиях дефицита бюджета и торгового баланса, а также не имеют достаточных резервов, могут столкнуться с проблемами рефинансирования своих долгов – к таким странам относятся, например, Турция и Бразилия, отмечает Сусин. Большая часть развивающихся стран находится в относительно неплохом положении: у многих из них есть резервы, которыми можно покрыть возникающие долларовые дефициты, при этом повышение ставки ФРС может серьезно ударить по их доходам, указывает эксперт.