Проводки Дт 43 и Кт 43, 20 (нюансы)

Дебет 43 Кредит 43 — проводка, не влияющая на показатели в главной книге. Движение внутри счета можно проследить только в аналитических сводных ведомостях. Что означает внутренняя проводка по счету 43, в каких случаях она применяется и когда использовать ее не следует, расскажем в нашей статье.

- Что означает проводка Дт 43 Кт 43

- Когда применяется запись: Дебет 43 Кредит 43

- Когда не стоит применять проводку Дт 43 Кт 43

- Итоги

Что означает проводка Дт 43 Кт 43

Проводка Дебет 43 Кредит 43 означает изменения по готовой продукции внутри счета 43. Но это движение не влияет на порядок отражения остатков по счету 43 в бухгалтерском балансе.

Подробнее о порядке отражения готовой продукции в балансе читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Такая внутренняя проводка Дт 43 Кт 43 нужна только для аналитического учета видов готовой продукции и ее составляющих.

Когда применяется запись: Дебет 43 Кредит 43

Рассмотрим несколько ситуаций.

ООО «Шоко Ленд» занимается производством шоколада. При поступлении готового шоколада с производства на склад в бухгалтерском учете делается запись: Дебет 43 Кредит 20 — означает оприходование на складе готовой продукции

Проводка регистрируется на основании накладной на передачу готовой продукции в места хранения.

Подробнее о том, как правильно должна оформляться накладная, рассказано в статье «Унифицированная форма № МХ-18 — бланк и образец».

Допустим, в условиях кризиса простой шоколад стал покупаться реже. Тогда ООО «Шоко Ленд» решило выпускать шоколад с игровыми вкладышами. Для этого пришлось открыть дополнительное производство по изготовлению игровых вкладышей.

В этом случае после получения основной и добавочной продукции делаются проводки:

- Дт 43 (субконто «Шоколад») Кт 20 — из основного производства поступил готовый шоколад;

- Дт 43 (субконто «Вкладыши») Кт 20 — с дополнительного производства на склад оприходованы изготовленные игровые вкладыши.

Что должна представлять собой себестоимость с точки зрения бухгалтерского законодательства?

ФСБУ 5/2019 регулирует учет запасов с 2021 года. Что изменилось в учете по сравнению с прежним порядком (с отмененным ПБУ 5/01), можно прочесть в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

В связи с тем, что шоколад и вкладыши к нему планируется продавать в качестве одного изделия, проводится сводная запись: Дт 43 (субконто «Шоколад») Кт 43 (субконто «Вкладыши»), т. е. стоимость изготовленных вкладышей отражается в составе основной продукции — шоколада.

Когда не стоит применять проводку Дт 43 Кт 43

Часто организации используют проводку Дт 43 Кт 43 для учета отклонений фактической стоимости от плановой.

ВАЖНО! Не стоит использовать данный метод учета отклонений, так как он не соответствует требованиям приказа Минфина России «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Отражение отклонений между фактическими и плановыми затратами на производство продукции с применением счета 43 должно соответствовать нормативным требованиям.

ООО «Шоко Ленд» продало часть шоколада в середине месяца, когда фактическая стоимость продукции еще не была рассчитана. Если учетной политикой не предусмотрено использование счета 40, делаются записи:

- Дт 43 Кт 20— шоколад передан на склад по плановой стоимости;

- Дт 90 Кт 43 — плановая стоимость шоколада списана на затраты после его продажи.

В конце месяца, когда все производственные расходы закрыты и итоги по ним подведены, к вышеуказанным записям делаются аналогичные корректировочные записи на сумму разницы между фактическими затратами и плановой ценой. Никаких внутренних проводок по счету 43 при этом делать не нужно.

ВАЖНО! В составе готовой продукции нельзя учитывать на отдельном субсчете полуфабрикат собственного изготовления и движения по нему. Для этого предназначен счет 21, предусмотренный Планом счетов.

Итоги

Применение бухзаписи Дт 43 Кт 43 целесообразно, чтобы показать внутреннее движение составляющих выпущенной продукции. При этом она не предназначена для отражения отклонений в стоимости продукции и учета произведенных полуфабрикатов.

Дебет 43 Кредит 20

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- Дт 20 Кт 02 , 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. Дт 40 Кт 20 . О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. Дт 90.2 Кт 20 .

Справка. В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством. Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

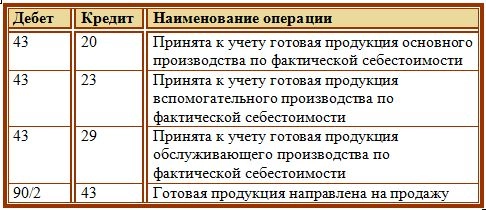

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой. Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье. Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции. Проводки по счету 43:

Учет по плановой себестоимости

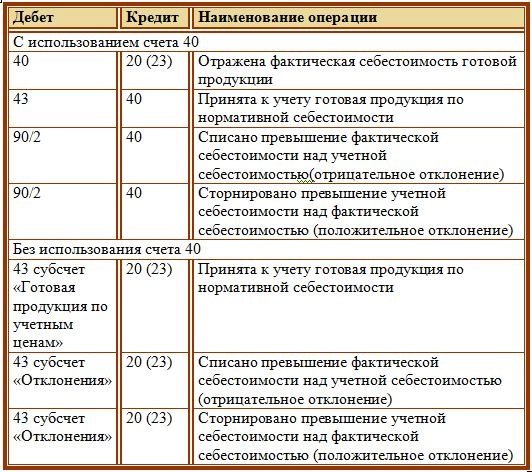

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40). Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи». Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости. Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40. В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной). Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной». Перерасход списывается проводкой Д43 К20 (23). Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость. Данный метод учета удобен для крупных и серийных производств. Проводки:

- проводки

- бухгалтерский учет

- начинающий бухгалтер

Учет готовой продукции

Продукция, законченная производством, приходуется на склад готовой продукции. Одновременно производится списание затрат, связанных с ее производством, на основании приемо-сдаточных накладных, ведомостей выпуска, актов приемки готовой продукции и прочих унифицированных и отраслевых форм первичных документов.

Учет готовой продукции на складах обычно ведут в карточках складского учета (форма № М-17).

В бухгалтерском учете готовая продукция подлежит отражению на счетах:

Примечание:

cчет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Кроме того, организация устанавливает и закрепляет в учетной политике способ учета готовой продукции:

- по фактической производственной себестоимости

- по учетным ценам (нормативная и плановая себестоимость)

- с использованием счета 40 «Выпуск продукции»,

- без использования счета 40 «Выпуск продукции»,

При учете по фактической производственной себестоимости все затраты, фактически полученные по итогам месяца отражаются проводкой:

д 43 — к 20 (23,29) — оприходована готовая продукция по фактической себестоимости.

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90. При этом, если выручка до определенного момента не может быть признана, продукция учитывается на счете 45 «Товары отгруженные».

При учете продукции по учетным ценам используют нормативную и плановую себестоимость.

Нормативная себестоимость устанавливается на основании норм и нормативов обычных по отрасли и принятых организацией.

Плановая себестоимость устанавливается на основе рыночных цен, продажных цен, данных предыдущего периода или иных показателей по решению организации.

При учете по учетным ценам возникают отклонения плановой (нормативной) себестоимости от фактической, которые списываются в конце месяца.

В результате на конец периода счет 40 имеет сальдо (отклонение фактической себестоимости от плановой). По итогам месяца это отклонение необходимо распределить на отгруженную продукцию и остатки на складах.

Если сальдо счета 40 дебетовое (перерасход) отклонение списывается проводкой: Дт 90-2 Кт 40

По окончании месяца исчисляется отклонение фактической себестоимость оприходованной продукции от ее стоимости по учетным ценам. Это отклонение списывают в дебет счета 43 со счета 20 (23,29) дополнительной или сторнировочной записью.

Расчет отклонений:

Сумма отклонений по отгруженной продукции = Учетная цена готовой продукции * Процент отклонений

Процент отклонений = (Отклонение по остаткам продукции на начало месяца + Отклонение по выпущенной за месяц продукции) / (Учетная стоимость остатков на начало месяца + Учетная стоимость выпущенной продукции) * 100

Пример распределения отклонений:

Условные показатели

| № | Показатель | Учетная цена | Фактическая себестоимость | Отклонение |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5(гр.4-гр.3) |

| 1 | Остаток продукции на начало месяца | 300 | 306 | +6 |

| 2 | Выпуск продукции за месяц | 2700 | 2724 | +24 |

| 3 | Процент отклонений | X | X | 1% (=30/3000*100) |

| 4 | Отгружено за месяц | 2500 | 2525 (=2500*1%+2500) | +25 |

| 5 | Остаток на конец месяца | 500 | 505 (=500*1%+500) | +5 |

Таким образом, умножив отгрузку за месяц на процент отклонения, определили, какая часть отклонения приходится на отгруженную продукцию: 2500*1%=25 и фактическую себестоимость отгруженной продукции 2525= 2500+25. Аналогично по остаткам

| Проводки с использованием счета 40: | Проводки без использования счета |

|---|---|

| Д 43 К 40 на сумму 2700 — оприходована на складе готовая продукция по учетным ценам Д 40 К 20 на сумму 2724 — учтена фактическая себестоимость выпущенной продукции Д62 К 90-1 на сумму 3000 — отгружена готовая продукция Д 90-2 К 43 на сумму 2500 — списана учетная себестоимость отгруженной продукции Д 90-2 К 40 на сумму 25 — списано отклонение по отгруженной продукции |

Д 43 К 20 на сумму 2700 — оприходована на складе готовая продукция по учетным ценам Д 43 К 20 на сумму 24 — отражено отклонение фактической себестоимость выпущенной продукции от плановой Д62 К 90-1 на сумму 3000 — отгружена готовая продукция Д 90-2 К 43 на сумму 2500 — списана учетная себестоимость отгруженной продукции Д 90-2 К 43 на сумму 25 — списано отклонение по отгруженной продукции |

- 1052 просмотра