Система прослеживаемости товаров: основные принципы и отражение в «1С»

Автор: Марина Ерейская, консультант-аналитик «1С» Материалы газеты «Прогрессивный бухгалтер», июль 2021 г. С 1 июля 2021 г. вступили в силу правила прослеживаемости (Федеральный закон от 09.11.2020 № 371-ФЗ). Проект вышел из рамок пилотного и станет обязательным для всех, кто импортирует и продает импортные товары, попадающие под систему прослеживания.

Цель прослеживаемости товаров

Цель прослеживаемости – усилить контроль товарных потоков из-за рубежа. Проследить полный цикл движения товара от производителя к конечному покупателю. Благодаря таким возможностям удастся избежать нелегального ввоза импортных товаров и, соответственно, нелегальный оборот на территории РФ. Это повысит конкурентоспособность отечественных товаров, предотвратит ввоз в Россию контрафактной продукции. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию ЕАЭС, заключено в Нур-Султане в 2019 г. Перечень товаров, подлежащих прослеживаемости, утверждают Евразийская экономическая комиссия и Правительство РФ.

Участники прослеживаемости

Новый контрольный механизм касается не только тех, кто ввозит товар на территорию страны, но и тех, кто в дальнейшем участвует в обороте такого товара. Поэтому стать участником может любой, кто приобретает, перепродает, конфискует, утилизирует прослеживаемый товар. Система прослеживания распространяется как на организации, так и на предпринимателей. Система налогообложения при этом значения не имеет.

Какие товары – прослеживаемые

- Бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы.

- Автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях.

- Бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы.

- Бытовые и промышленные стиральные машины.

- Мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры.

- Электронные интегральные схемы и их части.

- Транспортные средства промышленного назначения.

- Детские коляски.

- Детские кресла безопасности.

Точно узнать, попадает ли ввезенный товар под прослеживаемость, можно на сайте ФНС. Для этого в поиске необходимо ввести один из реквизитов:

- код ТН ВЭД,

- ОКПД 2,

- номер Таможенной декларации,

- наименование товара.

Кроме этого, есть возможность посмотреть полный перечень прослеживаемых ценностей.

Суть прослеживаемости и отличие от маркировки

Маркировка и прослеживаемость это не одно и тоже, хотя по своей цели эти два механизма схожи. Отличие в том, что маркировка следит за каждой единицей товара, а прослеживаемость за всей партией в целом. Система прослеживаемости импортного товара базируется на документальной идентификации товаров, при которой движение товара отслеживается исключительно по документам. Физической идентификации, как при маркировке, нет. К тому же система маркировки требует изменений в складской логистике, а система прослеживания не затрагивает и не вносит изменений.

РНПТ – основной термин прослеживаемости

РНПТ — это регистрационный номер партии товара.

Как раз благодаря РНПТ налоговая будет отслеживать движение товара, начиная с ввоза и до самого выбытия.

Если говорить проще, это тот же учет «по номерам ГТД», только более урегулированный и детальный.

Данный реквизит появится в счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами и в декларации по НДС.

Кроме этого, для прослеживаемости еще появятся такие реквизиты как единица измерения и количество прослеживаемого товара. Подходящие единицы измерения определяются по ОКЕИ. Они также будут указываться во всех вышеперечисленных документах.

Откуда взять РНПТ?

Для начала стоит определиться с конкретной ситуацией, рассмотрим возможные варианты.

Товар куплен до 1 июля 2021 и уже на складе

Если вы приобрели товар до 1 июля 2021 г., и он у вас на остатках, то идентификатор стоит получить у ФНС. Для этого необходимо подать уведомление, срок не ограничен, главное – сделать это до продажи.

Товар импортируется до 1 июля 2021

Если вы импортировали товары до 1 июля 2021 года, то их РНПТ – полный номер декларации на товары.

Товар импортируется после 1 июля 2021

Если ввоз страну был произведен после 1 июля, то необходимо направить уведомление в ФНС в течение 5 рабочих дней.

Если ввозите товар из страны, которая не входит в ЕАЭС, то сформировать РНПТ можно самостоятельно. Это номер ГТД и номер партии. Уведомление в налоговую не направляется организацией, это уже делает ФТС.

Как составлять обновленные счета-фактуры и новую спецотчетность

Продавцы прослеживаемых товаров должны выставлять счета-фактуры строго в электронном виде через операторов ЭДО. Также это относится ко всем отчетам и уведомлениям, связанным с прослеживаемостью.

Плюс ко всему появилась новая форма, которую необходимо будет сдавать – это отчет об операциях с прослеживаемыми товарами, уведомление об остатках таких товаров, об их вывозе в страны ЕАЭС или ввозе из них.

Формы документов и порядок их заполнения утверждены письмом ФНС России от 14.04.2021 № ЕА-4-15/5042

На первом этапе система прослеживаемости будет строиться на базе квартальной отчетности. Для плательщика НДС – это декларация по НДС и отчет об операциях. Для неплательщика НДС – отчет об операциях, где отражаются все операции, включая покупку, продажу, передачу на комиссию и т.д.

Когда товар перестает отслеживаться

Есть случаи, когда товар перестает прослеживаться, к ним относится:

- Выбытие товара из оборота. Возможно, передача в производство, утилизация.

- Товары были вывезены с территории РФ

- Товары проданы не для ведения бизнеса, например, физическим лицам.

Стоит обратить внимание, что при возврате товаров возобновляется и их прослеживаемость. Так что если физическое лицо, приобретавшее товар, вернуло его, то он снова должен принимать участие в обороте с идентификационным номером.

Прослеживаемость в «1С»

Во-первых, необходимо обновить конфигурацию до последнего релиза, где содержатся все изменения.

Учет начинается с включения функциональности. Для этого стоит зайти в меню «Главное» – «Функциональность» – «Внешняя торговля» и установить флажок «Приобретение и реализация прослеживаемых товаров».

Также для того, чтобы начать вести учет, вам необходимо провести инвентаризацию и выявить остатки прослеживаемых товаров.

Вам не придется заполнять вручную данные в «1С» и создавать документ ввод остатков – программа сделает это за вас. Единственное, необходимо указать, какой именно товар попадает под систему контроля.

Для этого зайдите в раздел «Справочники» – «Номенклатура» – и во всех карточках номенклатуры, которые попадают под систему прослеживаемости, установите признак прослеживаемый товар в графе «Маркировка и контроль», а также указать страну происхождения и ТН ВЭД в разделе «Импортный товар».

После этого можно приступать к инвентаризации остатков.

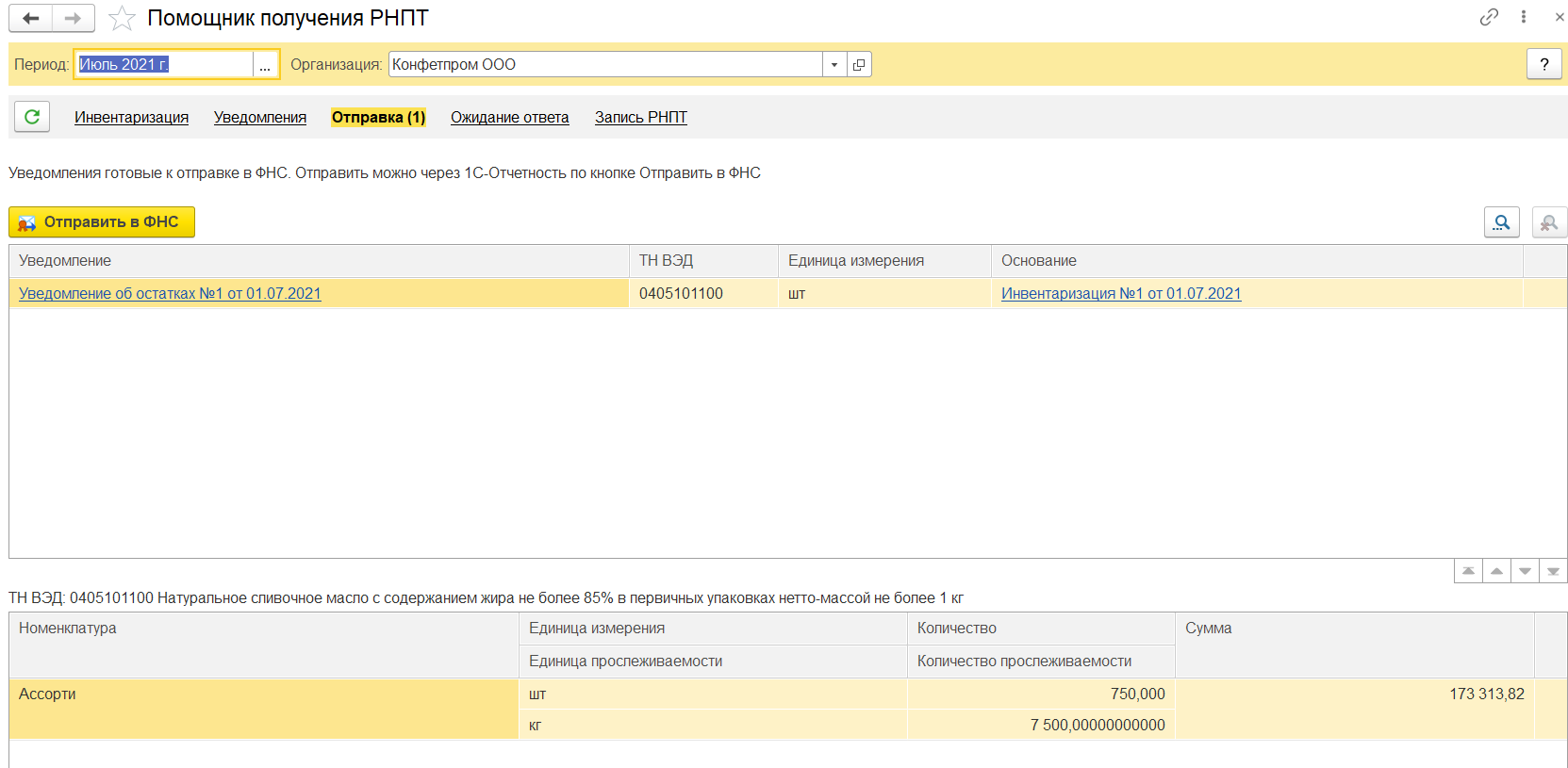

Специально для этого появился новый механизм – «Помощник получения РНПТ», с помощью него можно сформировать и документ инвентаризации по остаткам, и отправить уведомление в налоговую о наличие у вас остатков товаров, попадающих под систему прослеживания. Далее дождаться присвоения РНПТ и записать данные в программу.

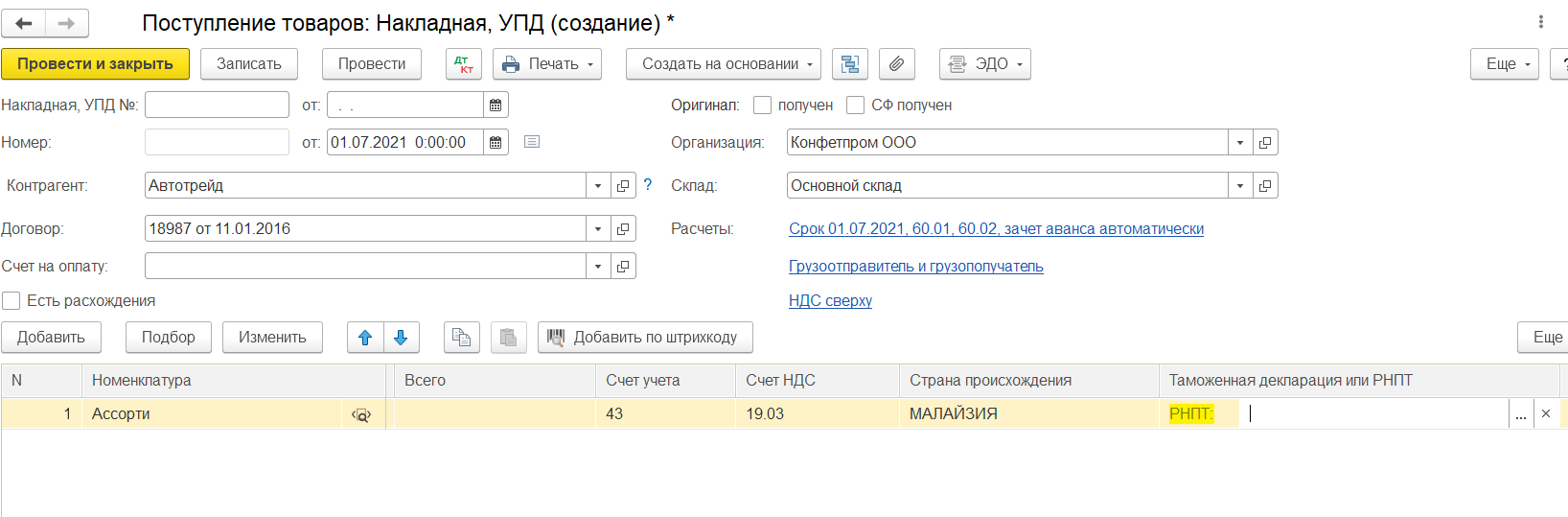

Кроме этого, во всех операционных документах появилось поле «РНПТ».

Особенностью является то, что по одной строке можно указать несколько номеров РНПТ, не нужно больше дробить строки в табличной части, как это было раньше с номерами ГТД. Но такое ручное указание больше относится к документу поступления, т.к. при продаже пользователю ничего вводить не нужно, кроме как номенклатуру и реализуемое количества. Программа автоматически подберет нужный РНПТ при проведении документа.

При ввозе прослеживаемого товара из стран членов ЕAЭС в течение 5 дней с даты принятия товара на учет требуется отправить уведомление в ФНС. Для этого в «1С» также предусмотрели специальный функционал и теперь из документа «Поступления товаров и услуг» напрямую можно создать необходимые уведомление.

Чек-лист для участников прослеживаемости

Шаг 1. Перейти на электронный документооборот, ведь все счета-фактуры и УПД по прослеживаемым товарам придется отправлять через сервисы ЭДО.

Шаг 2. Разобраться, какие именно прослеживаемые товары есть в вашем товарообороте, сколько их. Внести данные о прослеживаемости в карточки номенклатуры в системе.

Шаг 3. Сверить реальные остатки и провести инвентаризацию, оформить ее в системе с помощью «Помощника по получению РНПТ».

Шаг 4. Направить в ФНС уведомление об остатках товара, попадающего под контроль.

Шаг 5. Получить от налоговой присвоенный РНПТ и отразить его в программе.

Шаг 6. Подать отчетность по наступлении сроков.

Прослеживаемость товаров: отвечаем на ваши вопросы

Система прослеживаемости — это очередная сложная задача, с которой столкнулись российские бизнесмены. Появились новые правила, которые сложно трактовать. В статье ответим на ваши вопросы и расскажем, как присваивается РНПТ, будут ли прослеживать ноутбуки и можно ли получить вычет без РНПТ.

Кто обязан сдавать отчетность через интернет

Мы самостоятельно присваиваем РНПТ на основании номера ГТД и номера партии товара, вносим их в свою учетную систему. Можем ли мы оставить именно эти номера и почему при отправке уведомлений налоговая в ответ иногда присваивает другие РНПТ?

Если у организации есть номер ГТД и партии товаров, она может самостоятельно сформировать РНПТ. В этом случае при отправке уведомления об остатках в строке «РНПТ, подлежащий прослеживаемости» организация указывает свой номер.

Налоговая проводит форматно-логический контроль указанного РНПТ и сопоставляет его с указанными в учетной системе ФНС номерами ГТД и партии товаров, полученными из таможни. Кроме того, налоговая смотрит, какие товары были ввезены по данным ГТД и подлежат ли они прослеживаемости.

Если все данные сопоставлены, в ответной квитанции налоговая пришлет такой же РНПТ, как указанный организацией в уведомлении. Если какой-то из контролей не пройден, например в ГТД указаны другие коды ТН ВЭД, налоговая направит другой РНПТ, который должна использовать организация.

Подлежат ли прослеживаемости ноутбуки?

ФНС в письме от 11.11.2021 № ЕА-4-15/15809@ разъяснила, что ноутбуки прослеживаемости не подлежат. В соответствии с Решением Совета Евразийской экономической комиссии машины вычислительные портативные массой не более 10 кг, состоящие, по крайней мере, из центрального блока обработки данных, клавиатуры и дисплея, классифицируются кодом ТН ВЭД ЕАЭС 8471 30 000 0 . Данный код в перечне прослеживаемых товаров не указан.

Мы организация на ОСНО, платим НДС. Ввезли прослеживаемый товар и оформили таможенную декларацию. Кто должен присвоить товару РНПТ — мы сами или налоговая? В какой именно момент нужно получить РНПТ?

При ввозе подконтрольного товара из стран, не входящих в ЕАЭС, организация самостоятельно формирует РНПТ по номеру таможенной декларации (указан в правом верхнем углу ТД) и номеру партии товара (32 графа ТД) через слеш (/). Например, 10317120/010521/0090100/005. Таможенный орган при оформлении ТД автоматически отправляет все данные в налоговую. Налоговая в свою очередь автоматически формирует карточку на товары с РНПТ. Организации-импортеру дополнительно подтверждать номер не нужно.

Если же товар ввозится из стран ЕАЭС, таможенного декларирования нет. В этом случае организация должна получить РНПТ в налоговой инспекции, направив в нее уведомление о ввозе прослеживаемого товара. В ответ налоговики пришлют квитанцию с присвоенным РНПТ.

Купили мониторы, включенные в перечень прослеживаемых товаров. Продавец не передал РНПТ через счет-фактуру, хотя мониторы куплены после 8 июля. Кто должен присвоить РНПТ и какие последствия могут наступить, если продавец отказывается получать и передавать номер, а мы хотим заявить вычет по НДС?

После вступления в силу системы прослеживаемости обязанность получить РНПТ и передать его при реализации товаров возложена на продавца. Но некоторые этого не делают, потому что штрафов нет — за нарушение правил прослеживаемости начнут штрафовать не ранее 1 июля 2022 года. В настоящий момент законом ситуация не урегулирована.

Отсутствие РНПТ в счете-фактуре не должно влиять на дальнейшую реализацию товара или совершение других операций с ним. Покупателю рекомендуется самостоятельно получить РНПТ, отправив в ИФНС уведомление об остатках прослеживаемых товаров.

Если же продавец ошибочно не передал реквизиты прослеживаемости, он может выставить исправленный счет-фактуру.

Вычет по НДС можно получить, даже если в счете-фактуре нет реквизитов прослеживаемости или они указаны неверно, так как это не препятствует идентификации сделки.

Бухгалтер организации приобрел в магазине монитор за наличные, в бухгалтерию сдал чек. Какие отчеты сформировать в этой ситуации?

Если бухгалтер покупает товар через кассу, продавец выдает один документ — чек, в котором нет реквизитов прослеживаемости.

Продавец считает, что товар приобретен физлицом для собственных нужд, и выводит монитор из системы прослеживаемости. Но бухгалтер передает монитор своей компании, а так как он является подконтрольным, для дальнейших операций с ним нужен РНПТ. Следовательно, покупателю приходится получать новый РНПТ. Если монитор куплен для собственных нужд, получать РНПТ и сдавать отчеты покупателю не нужно.

Пока реквизиты прослеживаемости не добавят в чек, в системе будет разрыв. Она не сможет корректно сопоставлять операции между участниками.

Читайте также

- Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить

- Новые счета‑фактуры, декларации и регистры по НДС

- Уведомление об остатках прослеживаемых товаров: когда подать

- Уведомление о ввозе прослеживаемых товаров из ЕАЭС: как заполнить и подать

Ирина Одарич, эксперт по НДС и системе прослеживаемости, СКБ Контур

Прослеживаемость товаров

С 1 июля 2021 года вступила в силу система прослеживаемости для отдельных групп импортных товаров. Рассмотрим, что такое прослеживаемость товаров, на кого распространяются новые правила и какие дополнительные обязанности появятся у этих бизнесменов.

Что такое прослеживаемость товаров и к кому она относится

Система прослеживаемости — это дополнительная мера контроля за отдельными категориями импортных товаров (закон от 09.11.2020 № 371-ФЗ). Новые правила предназначены для борьбы с нелегальным импортом и неуплатой налогов.

Перечень импортных товаров, которые включены в систему прослеживаемости, приведен в приложении 1 к постановлению Правительства от 25.06.2019 № 807. Это отдельные виды специальной техники, например, бульдозеры и экскаваторы, а также ряд бытовых изделий: холодильники, стиральные машины, телевизоры и мониторы, детские коляски и автокресла.

Суть нововведений в том, что за каждой партией указанных выше товаров установлен контроль. Прослеживается не только ввоз товара на территорию РФ, но и его дальнейшие перемещения. Товар подлежит контролю, до тех пор, пока не произойдет одно из следующих событий:

- Товар выбыл из оборота: был использован для производства, утилизирован, конфискован и т.п.

- Товар продан физическому лицу (не ИП) для использования в личных целях.

- Товар вывезен за пределы РФ.

- Правительство исключило товар из списка изделий, которые подлежат прослеживаемости.

Таким образом, новые обязанности появились не только у импортеров, но и у всех бизнесменов, которые перепродают или используют иным образом прослеживаемые товары, вплоть до их реализации в розницу, списания в производство, утилизации или вывоза на экспорт.

Прослеживаемость товаров работает на те же цели, что и маркировка товаров , которая действует уже несколько лет. Но способы контроля в данном случае отличаются:

- Контролю в рамках системы прослеживаемости подлежит не отдельный товар, а партия.

- Не нужно наносить на товары никакие дополнительные обозначения. Контроль при прослеживании импорта полностью основан на документах. Для этого введены новые отчеты, а также добавлены реквизиты в существующие формы. Подробнее об изменениях в документообороте расскажем далее.

Две указанные системы контроля на сегодня (июль 2021 года) не пересекаются, т.е. товары, подлежащие обязательной маркировке, не входят в систему прослеживаемости.

Однако в дальнейшем списки и маркированных, и прослеживаемых товаров будут расширяться, поэтому их пересечение впоследствии не исключено.

Как работать с прослеживаемыми товарами

Получение регистрационного номера партии товара (РНПТ)

Система прослеживаемости импортных товаров основана на РНПТ, который присваивается каждой партии.

Порядок получения РНПТ зависит от того, как товар, который подлежит прослеживаемости, попал к бизнесмену.

- Если товар был куплен до 1 июля 2021 года и остался на складе на эту дату, то бизнесмен должен направить налоговикам специальное уведомление (приложение 3 к письму ФНС РФ от 14.04.2021 № ЕА-4-15/5042@). Налоговики присвоят РНПТ перечисленным в уведомлении товарам и в течение 1 дня направят информацию бизнесмену. Срок для сдачи этого уведомления не установлен, но направить его и получить от налоговиков РНПТ нужно до продажи остатков товара.

- Если товар приобретен после 1 июля 2021 года в одной из стран, входящих в Евразийский экономический союз (ЕАЭС), то импортер также должен уведомить налоговиков (приложение 2 к приказу ФНС № ЕА-4-15/5042@). В этом случае срок определен – 5 дней с даты постановки товара на учет. Налоговики также в течение 1 дня присвоят РНПТ и направят электронное уведомление бизнесмену. В ЕАЭС, кроме РФ, входят Армения, Беларусь, Казахстан и Кыргызстан.

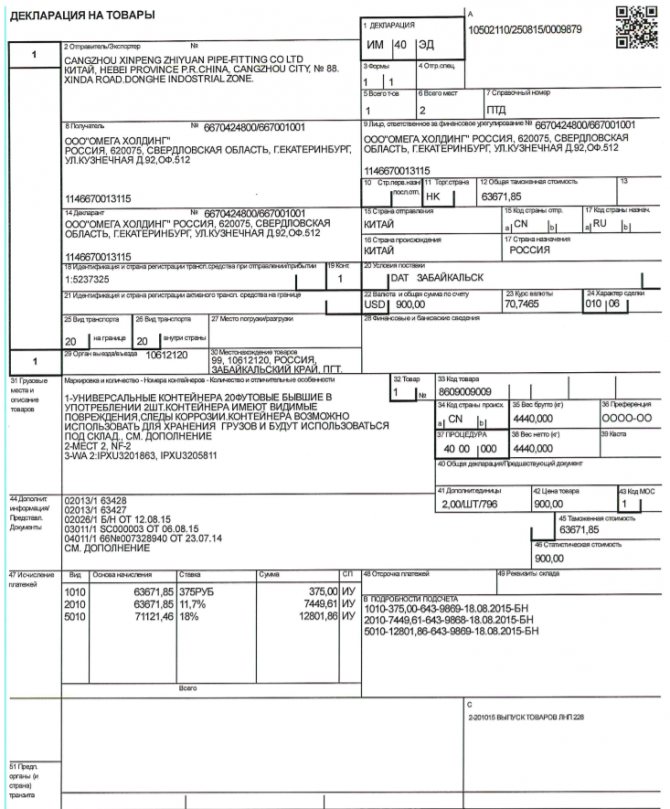

- Если товар куплен после 1 июля 2021 года в стране, не входящей в ЕАЭС, то бизнесмен должен сам присвоить РНПТ каждой партии. Код будет состоять из следующих блоков, разделенных знаком «/»:

— код таможенного органа;

— дата регистрации грузовой таможенной декларации (ГТД) в формате ДДММГГ;

— порядковый номер ГТД;

— порядковый номер товара из раздела 32 ГТД в трехзначном формате.

Первые три части РНПТ указаны в разделе А в правом верхнем углу декларации. Например, для товара из ГТД, приведенной ниже, РНПТ будет таким: 10502110/250815/0009879/001. В этом случае отчитываться перед налоговиками не нужно, информацию о ввозе прослеживаемого товара они получат из таможни.

- Если бизнесмен купил прослеживаемый товар после 1 июля 2021 года у российского поставщика, то он увидит РНПТ в документах на поставку. Подробнее об особенностях документооборота по прослеживаемым товарам расскажем ниже.

Документооборот по прослеживаемым товарам

В общем случае операции с прослеживаемыми товарами на территории РФ нужно оформлять с помощью электронных документов.

Плательщики НДС должны отражать информацию о продаже прослеживаемых товаров в электронных счетах-фактурах.

С этой целью в форму счета-фактуры внесены изменения (постановление Правительства РФ от 02.04.2021 № 534).

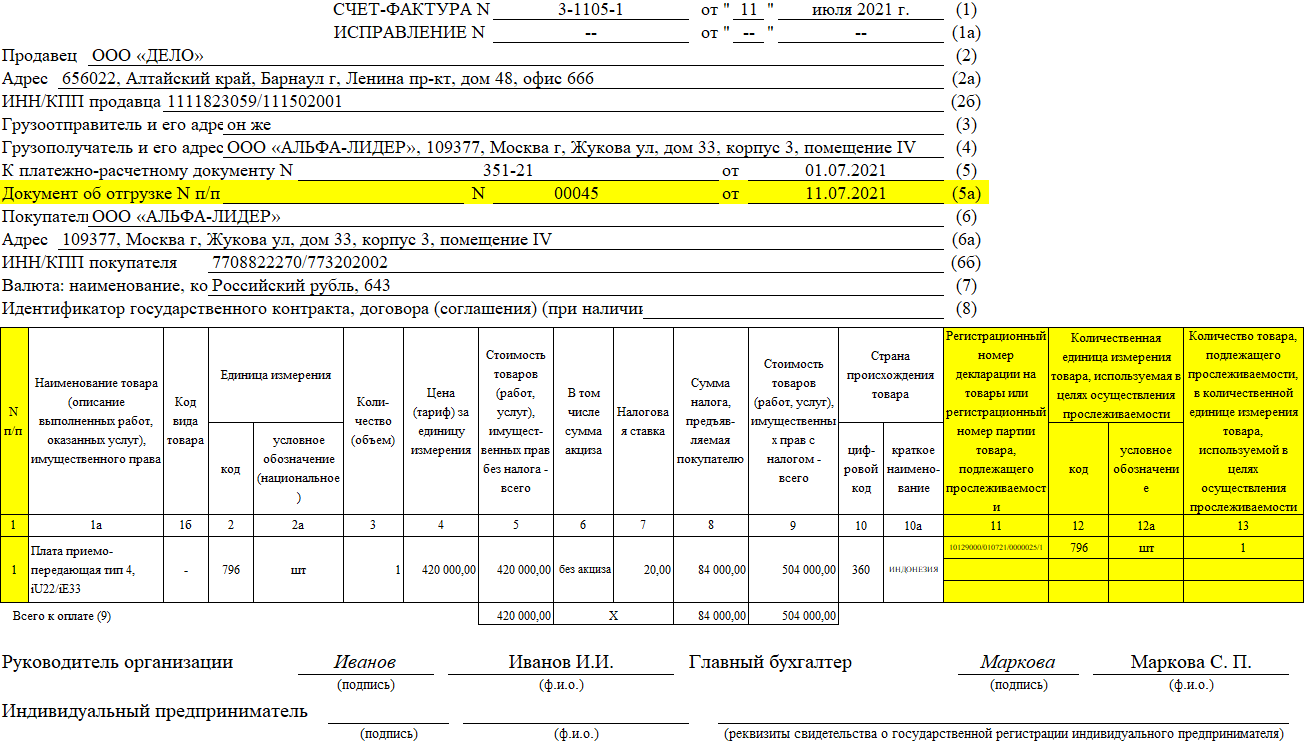

Каждый прослеживаемый товар нужно отразить в счете-фактуре отдельной строкой с указанием РНПТ, единицы измерения и количества. Для этого в форму счета-фактуры добавили графы 12, 12а и 13. Кроме того, появилась отдельная графа 1 для порядкового номера записи и новая строка в «шапке» — «Документ об отгрузке».

В графе 11 по прослеживаемым товарам теперь нужно указывать не номер грузовой таможенной декларации, а РНПТ. В одном счете-фактуре могут быть, как прослеживаемые товары, так и другие. По иным (непрослеживаемым) товарам в графе 11 по-прежнему нужно указывать номер ГТД.

Возможна такая ситуация, когда один вид товара пришел несколькими партиями, т.е. имеет несколько РНПТ. Тогда нужно разбить строку этого товара в графах 11, 12, 12а и 13 на несколько «подстрок».

Несмотря на то, что информация, необходимая для прослеживаемости товаров, отражается в счетах-фактурах, она не имеет прямого отношения к НДС. Поэтому ошибки в номере РНПТ или даже его отсутствие не будут основанием для отказа в вычете НДС (п. 3 ст. 2 закона № 371-ФЗ).

Тех, кто не платит НДС, должны при отгрузке прослеживаемых товаров использовать электронный универсальный передаточный документ (УПД). Это «комплексный» документ, который включает в себя реквизиты, как накладной, или акта об оказании услуг, так и счета-фактуры (письмо ФНС РФ от 21.10.2013 № ММВ-20-3/96@). Требования к электронному формату УПД приведены в письме ФНС РФ от 19.12.2018 № ММВ-7-15/820@.

В разделе УПД, который соответствует счету-фактуре, также нужно указать РНПТ, единицу измерения и количество прослеживаемых товаров.

При продаже прослеживаемых товаров самозанятым или их вывозе на экспорт бизнесмен может составить счет-фактуру или УПД на бумаге. Но для того, чтобы купить такой товар у российского поставщика, электронный документ все равно понадобится. Кроме того, обмен информацией с налоговиками по поводу прослеживаемых товаров тоже нужно проводить в электронном виде.

Поэтому все бизнесмены, которые имеют дело с прослеживаемыми товарами, должны получить электронную подпись и заключить со своими российскими контрагентами (кроме самозанятых) соглашения об электронном документообороте .

Отчетность по прослеживаемым товарам

В связи с введением системы прослеживаемости товаров появились новые формы отчетности.

| Наименование отчета | Приложение к письму ФНС РФ № ЕА-4-15/5042@ | Кто сдает | Срок сдачи |

| Уведомление о перемещении товаров | № 1 | Все, кто экспортирует прослеживаемые товары в государства ЕАЭС | 5 дней с даты отгрузки товара |

| Уведомление о ввозе товара | №2 | Все, кто импортирует товары из стран ЕАЭС | 5 дней с даты постановки товара на учет |

| Уведомление об остатках товаров | № 3 | Все, у кого на 1 июля 2021 года на складе были прослеживаемые товары | До отгрузки данных товаров |

| Отчет об операциях с товарами | № 4 | Неплательщики НДС – при любых операциях с прослеживаемыми товарами на территории РФ, а также при экспорте или импорте, плательщики НДС – в отдельных случаях, перечисленных ниже | Ежеквартально до 25 числа следующего месяца |

Кроме того, с 1 июля 2021 года внесены изменения в декларацию по НДС. В этом отчете появились новые реквизиты, соответствующие изменениям в счетах-фактурах: РНПТ, единица измерения, количество и стоимость товара, подлежащего прослеживанию (Приказ ФНС РФ от 26.03.2021 № ЕД-7-3/228@).

Все перечисленные выше отчеты и декларацию по НДС с информацией о прослеживаемых товарах необходимо сдавать в электронном формате.

В общем случае бизнесмены, которые платят НДС, информируют налоговиков о движении прослеживаемых товаров в рамках обновленной декларации. Однако есть ситуации, когда плательщикам НДС придется одновременно сдать и декларацию, и отчет об операциях с товарами, указанный в таблице выше:

- Покупка прослеживаемого товара у неплательщиков НДС.

- Передача прослеживаемого товара, если она освобождена от НДС. Например — передача имущества в пределах первоначального взноса участнику ООО при его выходе из общества.

- Вывод товара из системы прослеживаемости. Например, исключение Правительством товара из перечня, экспорт в ЕАЭС, недостача, обнаруженная при инвентаризации.

- Возврат товара в систему прослеживания, например — неиспользованные ценности возвращены из производства на склад.

Санкции за нарушения при прослеживаемости товаров

Специальные меры ответственности за нарушения при прослеживаемости товаров законодатели предполагают ввести с 1 января 2022 года.

Проект соответствующих изменений в КоАП РФ размещен на сайте ФНС.

За непредставление отчетов, отсутствие счетов-фактур по прослеживаемым товарам, а также за искажение информации проект предусматривает для организаций и ИП штраф в сумме 1 000 рублей за каждый непредставленный или искаженный документ.

Если бизнесмен, который обязан передать счет-фактуру или УПД в электронном виде, передаст его в бумажном формате, то его оштрафуют на 200 рублей за каждый документ, но не более, чем на 100 000 рублей.

Во втором полугодии 2021 года за нарушения, связанные с прослеживаемостью, теоретически могут быть применены общие санкции по действующим нормам НК РФ.

За несдачу текущих отчетов по прослеживаемым товарам штраф по ст. 126 НК РФ может составить 200 рублей за каждый непредставленный документ.

Если же налоговики запросят у бизнесмена дополнительные пояснения, связанные с прослеживаемостью, то штраф за непредставление такой информации по ст. 129.1 НК РФ может быть существенно больше: 5 000 рублей при первом нарушении и 20 000 рублей – при повторном нарушении в течение года.

Но пока неясно, будут ли налоговики в «переходном» втором полугодии 2021 года штрафовать за ошибки, связанные с прослеживаемостью, по общим нормам НК РФ, или дождутся появления специальных норм в 2022 году.

Вывод

С 1 июля 2021 года в РФ начала действовать система прослеживаемости для отдельных групп импортных товаров.

Все, кто работает с прослеживаемыми товарами, должны указывать в документах специальный реквизит — регистрационный номер партии товара (РНПТ).

Плательщики НДС будут указывать РНПТ в счете-фактуре, а те, кто освобожден от этого налога — в универсальном передаточном документе (УПД). Информация о движении прослеживаемых товаров добавлена в декларацию по НДС.

Кроме того, все, кто имеет дело с прослеживаемыми товарами, в определенных законом случаях обязаны сдавать в ИФНС специальные отчеты по их движению.

Бизнесмены, которые работают с прослеживаемыми товарами, должны организовать электронный документооборот с контрагентами для обмена счетами-фактурами и УПД, а также с налоговиками — для сдачи отчетности.

Операции с товарами, подлежащими прослеживаемости

С 8 июля на территории России официально запущена национальная система прослеживаемости импортных товаров. Но так как необходимые проекты постановлений Правительства России до сих пор не утверждены, действие системы временно приостановлено. А значит, есть время разложить всё по полочкам и получить ответы на свои вопросы. В этом поможет наш эксперт Екатерина Копейкина.

На все вопросы по прослеживаемости товаров ответит справочно-правовая система КонсультантПлюс

Цель системы прослеживаемости продукции состоит в том, чтобы проконтролировать путь ввозимого импортного товара от зарубежного продавца до покупателя. Это позволит предотвратить ввоз контрафактной продукции и обеспечить экономическую безопасность государства.

Система охватывает внешний и внутренний сегмент. То есть прослеживаться будут товары как на территории России (внутренний сегмент), так и в рамках ЕАЭС страны-участники будут обмениваться информацией (внешний сегмент).

КонсультантПлюс можно скачать здесь.

Не путаем новшество с маркировкой товаров «Честный знак». Различие состоит в том, что прослеживаться будет целиком партия товара, а не каждая его единица. Никакие маркеры и отметки на товары физически не наносятся, отслеживание будет происходить только по документам. С этой целью для отражения информации о прослеживаемых товарах обновлены книги покупок и продаж, счёт-фактура и УПД, введена новая отчётность и изменена форма декларации по НДС.

На основании этой информации будет сформирована база данных товаров, подлежащих прослеживаемости.

Также планируется дополнить Налоговый кодекс новым разделом и главой 14.9, которые будут регулировать работу национальной системы и в которых будут прописаны дополнительные обязанности для участников системы, касающиеся оборота прослеживаемых товаров.

Кого коснётся?

Участниками системы прослеживаемости становятся те, кто:

- осуществляет импорт товаров, подлежащих прослеживаемости;

- по состоянию на 1 июля 2021 имеют на праве собственности остатки товаров, подлежащих прослеживаемости, которые в дальнейшем планируется реализовывать;

- совершают сделки по купле-продаже товаров подлежащих прослеживаемости;

- осуществляют передачу товаров, подлежащих прослеживаемости, комиссионеру для последующей реализации, если посредник действует от своего имени;

- передают или получают право собственности на товары, подлежащие прослеживаемости, на безвозмездной основе;

- передают и получают товары, подлежащие прослеживаемости, в рамках операций, не признаваемых реализацией (например, взнос в уставный капитал);

- прекращают владеть товарами, подлежащими прослеживаемости (например, продают физическим лицам для личного потребления, самозанятым, передают в производство для изготовления новых товаров, утилизируют или списывают в виде недостач);

- возобновляют прослеживаемость товаров (например, получают возврат от физических лиц и самозанятых ранее проданного товара, возврат неиспользованных остатков из производства);

- осуществляют экспорт товаров, подлежащих прослеживаемости.

То есть, как видим, необязательно заниматься внешнеэкономической деятельностью, чтобы стать участником системы. Достаточно просто купить на территории России прослеживаемый товар для перепродажи — и уже появляются дополнительные обязанности.

Система прослеживаемости обязательна для организаций и индивидуальных предпринимателей независимо от системы налогообложения.

Какие товары прослеживаются?

Подробный перечень прослеживаемых товаров пока не утверждён и находится в стадии проекта. Поэтому проверять товары удобнее на сайте ФНС, указав любой реквизит: код ТН ВЭД, ОКПД 2, наименование товара или номер таможенной декларации на товар.

Основным кодом, определяющим подлежит ли товар прослеживаемости или нет, является ТН ВЭД.

Код ОКПД 2 включён в перечень на основании ключей сопоставления Минэкономразвития России, приведённых в таблице соответствия кодов ТН ВЭД и ОКПД 2. Он служит для предварительного анализа остатков товаров на предмет их прослеживаемости в случае отсутствия кода ТН ВЭД.

Сведения на сайте обновляется ежедневно, так как из перечня могут исключаться товары и добавляться новые. Сейчас в перечень включены такие товары, как мониторы и проекторы (с кодом ТН ВЭД 8528), детские коляски (с кодом ТН ВЭД 8715 00 100 0), автокресла (с кодом ТН ВЭД 9401 71 000 1, 9401 79 000 1, 9401 80 000 1) и т. д.

Какие новые отчёты вводятся?

- Уведомление о ввозе. Его нужно сформировать и передать по ТКС при импорте товаров из ЕАЭС в течение пяти дней с даты постановки товаров на учёт. На основании этого уведомления ФНС присвоит и направит участнику квитанцию с номером РНПТ до наступления следующего дня с даты получения уведомления. Таким образом, товар попадает в базу данных системы прослеживаемости.

- Уведомление о перемещении. Это уведомление формируется и передается по ТКС при экспорте товаров из РФ на территорию стран ЕАЭС в течение пяти дней с даты отгрузки товара.

Если покупатель полностью или частично вернул товар, экспортёр обязан подать корректировочное уведомление. Уточнённый документ придётся подать также в случае обнаружения ошибки или неполных сведений в первоначальном уведомлении.

Уведомление не подаётся при применении спецрежимов или освобождении от НДС. В таком случае подаётся отчёт об операциях.

- Отчёт об операциях с товарами. Подаётся всеми участниками системы. В нём отражается информация о покупке, продаже и передаче прослеживаемых товаров, в том числе через посредников. Подаётся до 25 числа месяца, следующего за истекшим кварталом.

Если в отправленном отчёте обнаружатся ошибки, нужно подать корректировочный отчёт.

- Уведомление об остатках. Передаётся в ФНС при принятии решения продать прослеживаемый товар. Срок для подачи не установлен, но подать нужно обязательно до реализации партии, чтобы успели присвоить РНПТ.

Состав отчётности у плательщиков и неплательщиков НДС разный.

Что у плательщиков НДС?

Плательщики НДС, начиная с отчётности за третий квартал 2021 года, сдают декларацию в обычном порядке, но по обновлённой форме. В ней предусмотрено отражение информации о прослеживаемом товаре: РНПТ, код единицы товара, количество, стоимость.

Помимо декларации по НДС, потребуется сдать отчёт об операциях с товарами по форме КНД 1169010, если:

- купили товар у неплательщиков НДС (в том числе через посредника);

- прекратилась прослеживаемость из-за исключения из перечня прослеживаемых товаров, экспорта в ЕАЭС, реализации международным представительствам, выявления недостач при инвентаризации;

- возобновилась прослеживаемость из-за возврата непереработанных остатков из производства, выявления излишков после инвентаризации;

- произведена передача прослеживаемого товара, не облагаемого НДС на основании НК РФ.

Что у неплательщиков НДС?

При применении спецрежимов или использовании освобождения от уплаты НДС в ФНС сдаётся отчёт об операциях по форме КНД 1169010, если:

- купили и/или продали прослеживаемый товар на территории РФ у российских контрагентов, в том числе через посредников;

- передали и/или получили товар, не связанный с реализацией (например, при реорганизации, получении взноса в уставный капитал и т. д.);

- передали и/или получили право собственности на товар на безвозмездной основе;

- прекратилась прослеживаемость товара (в том числе при продаже физлицам для личного потребления, самозанятым, при утилизации, выявлении недостач и т. п.);

- возобновилась прослеживаемость товара (в том числе при возврате от физических лиц и самозанятых ранее проданного товара);

- импортировали или экспортировали товар.

Куда сдаём?

Вся отчётность подается в ФНС, так как именно она выступает оператором системы прослеживаемости импортных товаров.

В каком виде сдаём?

В рамках системы прослеживаемости вся отчётность подаётся только в электронном виде. То есть всем участникам придётся организовать электронный документооборот. Рекомендуемые формы отчётов приведены в Письме ФНС России от 14.04.2021 № ЕА-4-15/5042@.

Что меняется в прежней отчётности и регистрах?

В обновлённой декларации по НДС появляются новые строки в разделах 8 и 11 и изменены приложения к ним. В них указывается информация о товаре: РНПТ, код количественной единицы, количество, цена.

В форме счёта-фактуры также появляются новые поля: РНПТ, единица измерения товара, количество, регистрационный номер таможенной декларации (если прослеживаемый товар произведён не в стране — члене ЕАЭС), порядковый номер записи поставки, реквизиты для идентификации документа об отгрузке товара.

Счета-фактуры с 1 июля необходимо выставлять по новой форме, несмотря на то что система прослеживаемости пока приостановлена.

Графы 12, 12а и 13 пока не заполняются, а в графе 11 указывается только регистрационный номер декларации на товары. Сведения о количественной единице измерения товара в графах 12, 12а счёта-фактуры нужно приводить в соответствии с перечнем, утверждённым Постановлением Правительства РФ от 01.07.2021 № 1110. При этом в графах 2 и 2а счёта-фактуры могут быть отражены любые единицы измерения. Необязательно, чтобы они совпадали с указанными в перечне.

В счетах-фактурах на аванс реквизиты прослеживаемых товаров не будут указываться. С учётом этого оформить такой счёт-фактуру можно на бумаге.

Также появилась новая строка 5а «Документ об отгрузке № п/п». В ней указываются реквизиты накладной на отгрузку товаров, на основании которой составлен счёт-фактура. Если счёт-фактура относится к нескольким накладным, в строке 5а нужно будет перечислить все их реквизиты через точку с запятой.

А УПД тоже поменялась?

Да, все изменения перенеслись и на УПД. В него добавились новые графы с реквизитами РНПТ. Если у вас нет прослеживаемых товаров, то эти графы не заполняются.

Как разъяснила ФНС, если плательщик НДС использует УПД со статусом «1», то с 1 июля следует самостоятельно дополнить УПД строкой 5а счёта-фактуры. Однако электронный формат УПД пока не позволяет правильно заполнить строку 5а. Объясняется это тем, что форма УПД является рекомендуемой и форматом не предусмотрен нужный тег для указания номера по порядку. Возможно, формат скоро обновится.

Один счёт-фактура/УПД может включать как прослеживаемые товары, так и обычные.

В итоге что нужно сделать участникам системы?

Действия участников заключаются в следующем:

- проверить, подлежат ли товары прослеживаемости. Для этого нужно провести инвентаризацию остатков прослеживаемых товаров по состоянию на 1 июля 2021 года по классификации ТН ВЭД;

- выбрать оператора ЭДО и перейти на электронный документооборот, получить электронную подпись, настроить учётные программы. Без этого продать или купить прослеживаемый товар не получится.

Если у вас с контрагентом разные операторы ЭДО, то дополнительно нужно подключить роуминг у своего провайдера;

- подать уведомление об остатках по итогам инвентаризации;

- получить РНПТ по остаткам товаров, ввезённых из ЕАЭС. Он необходим для дальнейшего учёта данных товаров, оформления документов на операции с ними и подачи отчётности. В случае ошибочного направления уведомления об остатках необходимо сформировать корректировочное уведомление с указанием количества товара равным «0» (нулю).

- самостоятельно присвоить РНПТ по товарам, ввезённым из стран, не входящих в ЕАЭС. Номер формируется из номера грузовой таможенной декларации и номера партии.

Номер состоит из частей, разделённых знаком «/» и формируется так:

код таможни (раздел 29 ГТД)/дата регистрации таможенной декларации (раздел 54 ГТД)/порядковый номер декларации (из раздела 32 ГТД).

РНПТ присваивается каждой партии товара из ГТД.

Например, номер может иметь такой вид: 10129025/020721/0000023/001.

Уведомлять ФНС о присвоении номера партии не нужно, но нужно указывать его во всех товаросопроводительных документах при движении товара из этой партии;

- своевременно подавать в налоговые органы отчётность, в которой указываются реквизиты прослеживаемости.

А с ответственностью что?

В НК РФ и КоАП РФ специальных штрафов за непредставление либо несвоевременное представление налоговикам отчётности об операциях с прослеживаемыми товарами пока нет. Планировалось дополнить НК РФ статьями 129.15 — 129.16 со штрафами за отсутствие РНПТ, ошибки в номере, отсутствие отчёта о прослеживаемых товарах, но пока этого не сделали.

ФНС сообщает, что меры ответственности вступят в силу только 01.07.2022, поэтому есть время наладить документооборот с контрагентами и максимально подготовиться. Но в ходе камеральных проверок налоговая сможет запрашивать счета-фактуры, первичку и другие документы по операциям с прослеживаемыми товарами.

Например, документы могут запросить, если показатели декларации по НДС, УСН, ЕСХН не будут сходится с показателями отчёта об операциях. Или же если будут расхождения между показателями отчёта по товарам у контрагентов.

Пока за непредставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по пункту 1 статьи 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по пункту 1 статьи 129.1 НК РФ в размере 5 000 рублей.

А если остались вопросы, куда обращаться?

Так, оператором системы прослеживаемости является ФНС, то вопросы нужно направлять в ФНС. Также вопрос о системе прослеживаемости можно задать на форуме на сайте ФНС https://forum.nalog.ru/index.php?showforum=161.

Таким образом, вводимая система прослеживаемости позволит эффективнее бороться нелегальным оборотом и серым импортом на территорию России, чем обеспечит экономическую безопасность страны и увеличит конкурентоспособность российских товаров. Ну и, конечно, будет препятствовать использованию схем уклонения от уплаты таможенных и налоговых платежей.

В завершение ответим на некоторые часто поступающие вопросы на Линию консультаций.

А если закупаются импортные комплектующие, а из них собирается оборудование (например, холодильник), оно будет считаться прослеживаемым?

Нет, под прослеживаемость попадает только импортный товар. Товар, произведённый на территории России из импортных комплектующих, под прослеживаемость не подпадает.

А если на балансе уже давно есть прослеживаемые товары, учтённые в составе основных средств и пока не планируется их продажа, а только использование в собственных целях, нужно ли подавать уведомление об остатках?

Уведомление нужно будет подать, только если соберётесь продавать такие основные средства или списать (утилизировать).

При решении продать до момента реализации нужно будет подать уведомление об остатках, присвоить РНПТ и указать его в счёте-фактуре или УПД. Главное, чтобы на момент реализации у вас был РНПТ.

При списании или утилизации также нужно будет подать уведомление об остатках, а затем только списать или утилизировать.

А если сейчас приобретаем прослеживаемый товар для нужд организации, что-то нужно сдавать в ФНС?

Если товар приобретён для нужд компании, то никакая информация в ФНС не представляется.

В разделе 8 декларации по НДС отразится полученный счёт-фактура от продавца, и товар попадёт в систему прослеживаемости. Там он будет числится до момента его продажи или ликвидации.

При утилизации нужно представить отчёт об операциях.

А если мы приобрели прослеживаемый товар для нужд фирмы, но продавец не указал РНТП в счёте-фактуре, что делать?

Продавец обязан выставить исправленный счёт-фактуру с указанием РНТП.

Вы, как покупатель, не потеряете права на вычет (п. 3 ст. 2 Закона № 371-ФЗ), но придётся сдать уточнённую декларацию в случае неуказания РНТП.

В вычетах налоговики вправе отказать, если счёт-фактура по прослеживаемым товарам отсутствует либо не позволяет точно определить продавца и покупателя, стоимость продаж, налоговую ставку и предъявленную сумму НДС (п. 1.1, 1.2 и 2 ст. 169 НК РФ).

А если мы выкупаем бывшие в употреблении мониторы у физлиц, разбираем и затем продаём запчасти, тогда нужно что-то сдавать?

Если мониторы попадают в перечень по коду ТН ВЭД, то на них нужно получить номер РНПТ. Для этого формируется уведомление об остатках. После реализации нужно сдать отчёт об операциях, где указывается выбытие.

Ранее мы рассказывали об изменениях по НДС, вступающих в силу с 1 июля.

Екатерина Копейкина, ведущий экономист-консультант «Что делать Консалт»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.