За налоговыми разъяснениями плательщик может самостоятельно обратиться в Минфин России

ФНС России напомнила о порядке получения налоговых разъяснений налогоплательщиками (письмо ФНС России от 5 сентября 2019 г. № БС-3-11/7933@).

Законодательством установлено, что федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сферах бюджетной и налоговой деятельности, является Минфин России (постановление Правительства РФ от 30 июня 2004 г. № 329 «О Министерстве финансов Российской Федерации»).

Именно его письменными разъяснениями по вопросам применения законодательства Российской Федерации о налогах и сборах обязаны руководствоваться налоговые органы (подп. 5 п. 1 ст. 32 Налогового кодекса). Для уточнения позиции министерства по каким либо налоговым вопросам, в том числе заданным налогоплательщиками при их обращении в налоговую службу, ФНС России может направить соответствующий запрос. После согласования позиции соответствующие разъяснения в большинстве случаев направляются дополнительно.

Вместе с тем, налогоплательщики вправе самостоятельно получать от Минфина России письменные разъяснения по вопросам применения российского законодательства о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований – по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах (подп. 2 п. 1 ст. 21 НК РФ). А значит, как поясняет налоговая служба, налогоплательщик также вправе самостоятельно обратиться в министерство для получения разъяснений по интересующему вопросу.

ФНС России рассказала, как обратиться за налоговыми разъяснениями

Налоговым законодательством установлено право для налогоплательщиков, плательщиков сборов и страховых взносов, а также налоговых агентов получать письменные разъяснения по вопросам применения тех или иных норм (подп. 2 п. 1 ст. 21, п. 3 ст. 21, п. 2 ст. 24 Налогового кодекса).

Но получить письменные разъяснения вышеуказанные лица могут только в связи с выполнением ими обязанностей соответственно, налогоплательщиков, плательщиков сборов, страховых взносов, налоговых агентов. При этом направить запрос в налоговую службу могут и законные или уполномоченные представители вышеуказанных лиц. Ими могут быть как физлица, так и юрлица, действующие на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством (ст. 29 НК РФ).

Вместе с тем, как поясняет ФНС России в своем письме, если с запросом в налоговые органы обращается именно уполномоченный представитель, то он должен приложить к обращению документы, подтверждающие его полномочия (права). Кроме того, в запросе должны быть указаны данные идентифицирующие лицо, в отношении которого делается запрос, в качестве налогоплательщика, плательщика сборов или страховых взносов, налогового агента. Например, если запрос делается в отношении гражданина, то необходимо указать персональные данные, позволяющие идентифицировать его как плательщика НДФЛ — Ф. И. О. и ИНН (письмо ФНС России от 6 апреля 2020 г. № БС-4-11/5783@).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Вместе с тем, налогоплательщики (плательщики страховых взносов) могут получить разъяснения о порядке исчисления и уплаты налогов и страховых взносов в налоговом органе по месту своего учета (ст. 21 НК РФ).

Как обратиться в контролирующие органы за разъяснениями

На определенном этапе работы в каждой компании у руководителя возникает необходимость принять определенное решение и для этого нужно оценить риски с точки зрения налогового законодательства. Проблема возникает, когда на нужный вопрос либо нет ответа, либо нормы закона можно трактовать по-разному. Наиболее верным выходом будет обратиться в контролирующие органы (Министерство финансов, налоговую инспекцию). На практике большинство компаний либо вообще не знают, что можно обратиться за разъяснениями, либо считают это достаточно сложной процедурой и не пользуются данной возможностью.

На самом деле, здесь все просто. Расскажем об этом подробнее.

Обращение в налоговые органы.

Обратиться в налоговую инспекцию можно:

- устно (по телефону или лично). Так обычно задают вопросы организационного характера (например, о графике работы того или иного отдела);

- по электронной почте;

- по телекоммуникационным каналам связи. При подготовке и отправке электронных обращений следует руководствоваться Методическими рекомендациями ФНС России; [i]

- письменно: запрос можно направить по почте или передать его лично в отдел работы с налогоплательщиками. [ii]

Нужно отметить, что образцы составления запросов, писем или заявлений, а также информация о том, как их следует оформить и по какому адресу направить, обычно размещаются в каждой налоговой инспекции на информационных и тематических стендах, то есть, так называемая, информация для налогоплательщиков.

Письмо, направленное в инспекцию, должно быть подписано законным представителем или уполномоченным представителем организации. Уполномоченный представитель может подписать запрос в налоговую инспекцию, только приложив к письму копию доверенности на право подписи [iii].

Анонимные запросы, а также запросы, подписанные уполномоченными представителями без приложения копий доверенностей, инспекции не рассматривают.

Ответить на запрос налоговый орган должен не позднее 30 календарных дней со дня его регистрации. Срок рассмотрения письменного обращения может быть продлен до 60 календарных дней. Но об этом ведомство должно проинформировать организацию и указать причины продления. [iv]

Чтобы получить оперативную информацию, позвоните по телефону справочной службы налоговой инспекции. Номер телефона можно узнать на информационном стенде самой инспекции или на ее сайте. [v]

Важно. Все запросы организаций в налоговый орган должны быть связаны с текущей деятельностью. На вопросы, которые не имеют отношения к вашему бизнесу или требуют оценки последствий, инспекция вправе не отвечать. [vi]

С 2017 года за разъяснениями по уплате взносов на обязательное пенсионное (социальное, медицинское) страхование плательщикам тоже следует обращаться в налоговые инспекции.

Обращение в Министерство финансов (Минфин России).

Обратиться в Министерство финансов (региональные и местные финансовые ведомства) можно только письменно. [vii]

Порядок составления письменного обращения законодательно не урегулирован. Запрос можно направить в произвольной форме. Обязательное условие, которое Минфин России предъявляет к письменному запросу – это наличие сведений об организации (ИНН, КПП, адрес). При этом без доверенности запрос может подписать только руководитель организации. Все остальные должны прилагать к запросу доверенность, подтверждающую их полномочия. [viii]

Адрес Минфина России: 109097, г. Москва, ул. Ильинка, д. 9.

Адреса региональных или местных финансовых органов можно узнать в СМИ или на их официальных сайтах.

Ответить на письменный запрос Минфин России и территориальные финансовые органы должны в течение двух месяцев со дня регистрации запроса. По решению руководителя финансового органа этот срок может быть продлен еще на один месяц. [ix]

С 2017 года за разъяснениями по уплате взносов на обязательное пенсионное (социальное, медицинское) страхование плательщики также вправе обращаться в Минфин России. [x]

Важно. Кода будете составлять запрос в Министерство финансов, не описывайте конкретную хозяйственную операцию (не приводите условия хозяйственных договоров и так далее), она не будет рассмотрена. К тому же вероятно, что министерство отпишется общими фразами.

Пример, как не нужно составлять запрос:

«Представительство иностранной организации (строительная площадка) осуществляет строительство объекта. По условиям контракта, после передачи объекта строительства заказчику, подрядчик в течение определенного периода (гарантийного срока) устраняет выявленные при эксплуатации объекта недочеты. Заказчиком, на основании договора, производится гарантийное удержание части суммы договора, которая возвращается после окончания гарантийного срока. Имеет ли право представительство иностранной компании (строительная площадка) на дату реализации строительных работ (передачи объекта строительства) создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию на основании ст. 267 НК РФ в размере суммы гарантийного удержания? Вправе ли представительство понесенные затраты на гарантийный ремонт списывать за счет начисленного резерва?»

Первый абзац в письменном ответе (письме) ведомства на этот запрос: «Департамент налоговой и таможенной политики рассмотрел письмо по вопросу налогообложения и сообщает, что в соответствии с регламентом Министерства финансов Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.»

Говоря проще, составляйте запрос нейтрально, при этом вопрос в обращении нужно поставить как можно более четко и по возможности кратко.

Например, вот так: «Вопрос: об учете доходов и расходов в целях налога на прибыль; об НДФЛ с вознаграждения физлица, выполняющего обязанности по трудовому или гражданско-правовому договору за пределами РФ.»

Или так. «Вопрос: Организация получает денежные средства от акционера, владеющего менее чем 50% акций организации, в целях увеличения ее чистых активов. Правомерно ли организация не включает вышеназванные суммы в состав доходов при расчете налога на прибыль на основании пп. 3, 4 п. 1 ст. 251 НК РФ? Имеются ли какие-либо ограничения на использование вышеназванных средств и их включение в расходы для целей налога на прибыль?»

В чем же заключается выгода от получения ответа на свой запрос по конкретной ситуации.

Организация освобождается от ответственности (штрафы, пени) если при оформлении операции руководствовалась разъяснениями контролирующих ведомств (Минфин, ФНС, налоговая инспекция).

[i] приказ ФНС России от 13.06.2013 г. № ММВ-7-6/196

[ii] рекомендуемые образцы оформления письменных запросов приведены в приложениях 6, 7, 8 и 9 к Административному регламенту, утвержденному приказом Минфина России от 02.07.2012 г. № 99н.

[iii] пункт 3 статья 26, пункт 3 статья 29 Налогового кодекса РФ

[iv] пункт 4.3.2 регламента, утвержденного приказом ФНС России от 09.09.2005 г. №САЭ-3-01/444

[v] пункты 4.3.1 и 4.3.3 регламента, утвержденного приказом ФНС России от 09.09.2005 г.№ САЭ-3-01/444

[vi] письмо ФНС России от 04.052016 г. № ОА-4-17/7931

[vii] пункты 1, 2 статья 34.2 и подпункт 2 пункт 1 статья 21 Налогового кодекса РФ

[viii] письмо Минфина России от 19.12.2007 г. № 03-03-07/24

[ix] пункт 3 статья 34.2 Налогового кодекса РФ

[x] пункт 1 статья 34.2 Налогового кодекса РФ

Как написать обращение в налоговую за разъяснением

На основании своих прав любой налогоплательщик может направить обращение в налоговую за разъяснением по вопросам применения законодательства о налогах и сборах. Налоговые органы обязаны предоставить письменный или устный ответ на запрос заявителя или вправе отказать ему.

В каких случаях писать в ФНС

Административный регламент ФНС по бесплатному информированию налогоплательщиков о законодательстве по налогам и сборам (далее Регламент) утвержден приказом ФНС № ММВ-7-19/343@ от 08.07.2019 . В нем установлены сроки и административные процедуры налоговых органов по предоставлению услуги.

Законодательство по налогам и сборам регулярно меняется, поэтому возникают ситуации, при которых новые нормы закона трактуются сложно и не возникает однозначного понимания, как действовать. В таких случаях плательщики вправе написать письмо в налоговый орган для разъяснений законодательства по налогам и сборам.

В статье 21 НК РФ указаны права налогоплательщиков, среди которых бесплатное информирование о действующих налогах и сборах (пп. 1 п. 1). Налоговые агенты имеют такие же права, как и налогоплательщики на основании п. 2 ст. 24 НК РФ . Права налогоплательщиков не ограничиваются письменными разъяснениями ИФНС, в пп. 2 п. 1 ст. 21 сказано, что они вправе получить информацию и от Минфина по вопросам применения действующего законодательства о налогах и сборах.

По каким вопросам обратиться в ИФНС:

- разъяснения, касающиеся действующих налогов и сборов, порядка их расчета, прав и обязанностей налогоплательщика и налогового органа, форм деклараций;

- запрос справки о состоянии расчетов, сведений, не являющихся налоговой тайной, выписки из ЕГРН или ЕГРЮЛ, справки об открытых расчетных счетах;

- просьба о зачете переплаты или о возврате по налогам, проведении сверки, уточнении платежа и т. д.

Если написанный вами запрос не входит в компетенцию ИФНС, то его перенаправят в другой орган (например, в Минфин) и известят вас об этом. В таком случае целесообразно обратиться напрямую в Минфин, чтобы не увеличивать время ожидания ответа.

На основании постановления Конституционного суда РФ № 34-П от 28.11.2017 государственные органы, которые обязаны разъяснять нормы законодательства о налогах и сборах, не могут уклоняться от дачи налогоплательщикам письменных разъяснений по запросам. Данные запросы, даже отраслевые и узконаправленные, не предполагают перенаправление налогоплательщиков в иные государственные органы. Это связано с тем, что юридические разъяснения должны поступать от уполномоченных на это государственных органов. Запросить информацию по узкой специфике деятельности налогоплательщика Минфин может в рамках межведомственного взаимодействия и дать конкретные разъяснения по запросу.

В пп. 3 п. 1 ст. 111 НК РФ сказано, что вина в совершении налогового правонарушения налогоплательщика, который выполняет письменные разъяснения уполномоченных государственных органов по вопросам применения законодательства, исключается. На основании п. 8 ст. 75 НК РФ по этим же основаниям налогоплательщику не начислят пени на сумму недоимки.

Нарушение, допущенное на основании письменных разъяснений ИФНС или Минфина, освободит вас от пеней и штрафа. Об этом Минфин говорит в письме № 03-03-06/3/61124 от 28 августа 2018 г.

Эксперты КонсультантПлюс разобрали, по каким вопросам можно обратиться в ФНС. Используйте эти инструкции бесплатно.

Как оформить обращение в ФНС

В соответствии с п. 2 и п. 3 Регламента заявление подают:

- налогоплательщики, плательщики сборов, страховых взносов;

- налоговые агенты;

- их представители (при условии документального подтверждения полномочий).

Обратитесь за разъяснениями в ИФНС:

- в устной форме;

- в письменной форме;

- в электронной с помощью ТКС.

Порядок процедуры размещается на стендах в инспекциях, на сайте ФНС, в МФЦ, разъяснения последовательности действий дают по телефонам горячей линии и т. д.

В п. 13 Регламента указаны сроки оказания услуги:

- при устном обращении она предоставляется в день обращения;

- при письменном или электронном — в течение 30 календарных дней со дня регистрации письма.

Срок по решению руководителя ИФНС могут продлить, но не более чем на 30 календарных дней (п. 13 Регламента).

Основания для отказа в приеме документов, необходимых для оказания услуги по бесплатному информированию:

- подпись;

- Ф. И. О.;

- почтовый адрес для ответа.

- полное наименование организации или ИП;

- ИНН;

- почтовый адрес или электронная почта заявителя для отправки ответа;

- подпись директора или ИП, если запрос направлен в бумажном виде;

- подпись усиленной квалифицированной ЭЦП, если запрос направлен по ТКС;

- отсутствие полномочий у заявителя;

- нечитаемый текст запроса;

- невозможность определить суть запроса.

Таким образом, письменный запрос должен содержать:

- Для организаций: полное наименование, ИНН, почтовый адрес, должность, Ф. И. О. и подпись руководителя или представителя по доверенности, печать организации.

- Для ИП: полное наименование, ИНН, почтовый адрес, Ф. И. О. предпринимателя, подпись.

- Для физического лица: Ф. И. О., подпись, почтовый адрес.

В п. 21 Регламента указаны и основания для отказа в предоставлении информации. Например, вам не ответят на просьбы подтвердить правильность применения законодательства о налогах и сборах; просьбы о проведении экспертиз договоров или учредительных документов; на вопросы, ответы на которые два и более раз предоставлялись плательщику и т. д.

Государственная пошлина за услугу не взимается. Максимальное время предоставления информации заявителю при устном обращении 15 минут (п. 42 Регламента).

В старом Регламенте была утверждена форма, по которой плательщики подавали запрос в ИФНС. В текущем подобный образец отсутствует. Составьте запрос в свободной форме или возьмите образец из старого Регламента. Главное, помните о наличии обязательных реквизитов. Их отсутствие — основание для отказа ИФНС в представлении информации.

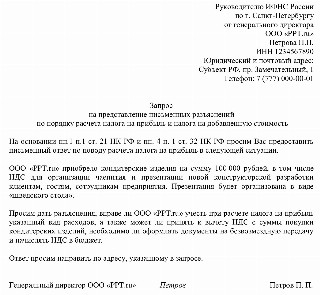

Вот для примера образец, как написать письмо о разъяснении в налоговую инспекцию:

Помимо запросов о разъяснениях применения действующего законодательства, возможно проверить потенциального контрагента в рамках бесплатного информирования ИФНС.

Руководителю ИФНС России

по г. Санкт-Петербургу

от генерального директора

Юридический и почтовый адрес:

Субъект РФ, пр. Замечательный, 1

Телефон: 7 (777) 000-00-01

о предоставлении сведений о налоговой благонадежности контрагента

В целях должной осмотрительности при выбора контрагента просим сообщить следующие сведения о потенциальном поставщике — ООО «Компания», ИНН 2500250025:

- Состоит ли компания на учете в налоговом органе.

- Своевременно ли представляет налоговую отчетность и уплачивает налоговые платежи.

Ответ просим направить по адресу, указанному в запросе.

Генеральный директор ООО «PPT.ru» Петров Петров П. П.

Как и куда отправлять запрос

Основание для начала работы налоговых органов с запросом является обращение в письменной форме.

Куда отправляется: в налоговый орган по месту учета заявителя (представляется заявителем лично, направляется по почте, по электронной почте без ЭЦП через сайт ФНС России, в электронном виде с использованием ТКС).

Ответ на запрос вам направят:

- на электронную почту, если вы укажете этот способ получения;

- по ТКС;

- на почтовый адрес, указанный в запросе, который поступил на бумаге.

Вам в помощь образцы, бланки для скачивания

- Фатахова Наталья

2022-04-25 10:41:24

Практика показывает, что налоговые органы охотно идут на контакт с налогоплательщиками по любым вопросам, если тем необходима помощь. Необязательно сразу писать запросы в инспекцию, попробуйте для начала позвонить. Консультации по телефону входят в обязанности налоговых органов по бесплатному информированию. Если инспектор затрудняется ответить на вопрос, то он спросит ваш номер телефона и обязательно перезвонит с комментариями по сложной ситуации.