Требование ФНС об уплате налогов

Налогоплательщики обязаны вовремя и в полном размере платить налоги и сборы. Если налогоплательщик не выполняет свои обязательства перед бюджетом, ФНС направляет ему требование об уплате налога. Это мера принудительного характера, и перечисление денежных средств во исполнение решения налогового органа не считается добровольным исполнением обязанностей по уплате налога и сбора. Расскажем о том, как выставляется налоговое требование об уплате налога, какие бывают налоговые требования, как на них реагировать и какие штрафы предусмотрены на тот случай, если налогоплательщик проигнорирует требование ФНС.

Виды налоговых требований об уплате налога

Требование об уплате налога — это письменное извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить эту сумму в установленный срок. Правила, по которым налоговые органы обязаны выставлять требование об уплате налога, сбора, пени или штрафа, содержатся в статье 69 НК РФ.

С 1 января 2023 года действует новая редакция статьи 69 НК РФ. Изменения внесены в связи с переходом на единый налоговый платёж (ЕНП).

В новой редакции требование об уплате налога, сбора, страховых взносов называется требованием об уплате задолженности, а суть документа определяется как «извещение налогоплательщика о наличии отрицательного сальдо единого налогового счёта и сумме задолженности с указанием налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов на момент направления требования, а также об обязанности уплатить в установленный срок сумму задолженности»

На первый взгляд может показаться, что есть множество видов налоговых требований: первоначальное, повторное и уточнённое, требование об уплате налога (сбора), требование об уплате штрафа. На самом деле вид требования об уплате налогов един, он определён в Налоговом Кодексе.

Статья 71 НК РФ предусматривает только один случай направления уточнённого требования — это изменение налоговой обязанности после направления первоначального требования. Налоговые органы не имеют права под видом уточнённого налогового требования повторно направлять требование по одним и тем же налогам и за один и тот же период.

С 1 января 2023 года статья 71 НК РФ утратит силу.

Что содержится в требовании об уплате налога

В документе указываются:

- сумма задолженности по налогу и пени;

- меры, которые будут приняты по взысканию налога;

- основания взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог;

- срок уплаты налогов;

- срок исполнения требования.

Порядок направления налогового требования об уплате налога

Предоставление налогового требования адресату может осуществляться тремя способами:

- личная передача руководителю организации или физическому лицу, а также их уполномоченным представителям под расписку;

- направление по почте заказным письмом — в этом случае письмо считается полученным по истечении шести дней с даты направления заказного письма;

- передача в электронной форме по телекоммуникационным каналам связи.

Случается, налоговый орган направляет требование по почте заказным письмом. Факт вручения письма налогоплательщику не отслеживает. Действительно, в соответствии со ст. 54 ГК РФ юридическое лицо несёт риск негативных последствий неполучения адресованной ему корреспонденции, если не позаботится о том, чтобы получить эту корреспонденцию по месту своего нахождения (пример — постановление ФАС Поволжского округа от 6 сентября 2011 г. по делу № А72-8864/2010).

Судебная практика по таким вопросам формируется, но можно выделить два основных момента:

- личная передача руководителю организации или физическому лицу, а также их уполномоченным представителям под расписку;

- направление по почте заказным письмом — в этом случае письмо считается полученным по истечении шести дней с даты направления заказного письма;

- передача в электронной форме по телекоммуникационным каналам связи.

Случается, налоговый орган направляет требование по почте заказным письмом. Факт вручения письма налогоплательщику не отслеживает. Действительно, в соответствии со ст. 54 ГК РФ юридическое лицо несёт риск негативных последствий неполучения адресованной ему корреспонденции, если не позаботится о том, чтобы получить эту корреспонденцию по месту своего нахождения (пример — постановление ФАС Поволжского округа от 6 сентября 2011 г. по делу № А72-8864/2010).

Судебная практика по таким вопросам формируется, но можно выделить два основных момента:

- требование об уплате налога должно быть вручено налогоплательщику после наступления срока его исполнения;

- требования должны быть направлены заказной почтой по адресу, соответствующему данным налогового учёта.

Срок предоставления требования об уплате налога

Налоговое требование об уплате налога направляется налогоплательщику в течение 3 месяцев со дня обнаружения недоимки. Если она обнаружилась во время налоговой проверки, то требование будет направлено в течение 20 рабочих дней со дня вступления в силу решения по итогам проверки. Если сумма недоимки меньше 500 рублей, требование направят в течение года.

С 1 января 2023 года по общему правилу требование об уплате задолженности направляется налогоплательщику в течение трёх месяцев со дня формирования отрицательного сальдо на едином налоговом счёте, а если задолженность не превышает 3000 рублей, то в течение одного года.

Если налоговая пропустила установленный срок направления требования, это не значит, что она не взыщет недоимку другими способами.

Срок исполнения требования об уплате налога

Минимальный срок на исполнение требования, который отводится налогоплательщику — восемь дней с даты получения указанного требования, если более продолжительный срок не указан в этом требовании (ст. 69 НК РФ). Это же правило сохраняется в новой редакции статьи, которая начнёт действовать с 1 января 2023 года.

До истечения срока на добровольное исполнение требования налоговый орган не вправе применять другие меры для принуждения к уплате налога, пени и штрафа.

Штрафы за неисполнение требования по уплате налогов

Неисполнение налогового требования по уплате налогов ведёт к процедуре бесспорного взыскания недоимки (пени, штрафа, процентов). Для обеспечения исполнения требования по уплате налога налоговый орган вправе применить следующие меры:

- пени — это сумма, которую налогоплательщик уплачивает помимо начисленных налогов и сборов, в случае если уплата происходит позже установленных сроков. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Для организаций ставка равна одной трёхсотой ставки рефинансирования за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) и начиная с 31-го календарного дня такой просрочки, одной стопятидесятой ставки рефинансирования ЦБ РФ;

- приостановление операций по счетам налогоплательщика (ограничение прав налогоплательщика распоряжаться своими денежными средствами в сумме предъявленного требования, налоговым органом выносится соответствующее решение, в случае погашения задолженностей перед бюджетом, решение должно быть отменено в течение 2 дней);

- поручительство (поручитель обязан выплатить все суммы налогов и сборов, пеней и штрафов в том случае, если налогоплательщик в определённые сроки этого не делает, оформляется договором);

- банковская гарантия (банк является гарантом уплаты задолженностей налогоплательщика перед бюджетом; банк должен отвечать требованиям, которые изложены в ст. 74.1 НК РФ);

- залог имущества (оформляется договором между налоговой и организацией, в случае неуплаты положенных сумм в определённые сроки, налоговый орган осуществляет оплату самостоятельно за счёт стоимости заложенного имущества);

- арест имущества (производится только с санкции прокурора и только в случаях наличия достаточных оснований полагать, что налогоплательщик может скрыться или принять меры к сокрытию имущества; может быть как полным, так и частичным).

Если после направления требования суммы недоимки, пеней или штрафов изменились (например, выявлены недочёты в результате сверки платежей), то налоговый орган высылает уточнённое требование об уплате.

Как получить требование об уплате налога в сервисе «1С-Отчётность»

На поступившие через ТКС требования нужно не только отвечать, но и подтвердить само получение документа. Отсутствие подтверждения грозит блокировкой счёта.

Пользователи сервиса «1С-Отчётность» могут не беспокоиться о том, что пропустят требование налоговой.

Как только требование от ФНС поступает оператору ЭДО, автоматически формируется уведомление для налогоплательщика и отправляется на его почту и телефон. В сервисе реализован новый порядок работы с требованиями: теперь при работе в сервисе или в учётной системе будет появляться окно, в котором отображается список требований, на которые нужно отреагировать.

Кроме того, при наличии просроченного требования или требования, которое скоро будет просрочено, в разделе Отчёты отображается красная плашка с предупреждением и напоминанием о том, что нужно подтвердить получение требования.

Подтвердить приём требования в сервисе «1С-Отчётность» очень легко. Достаточно зайти в требование или в списке требований найти нужное и нажать на кнопку «Подтвердить приём», а затем нажать кнопку «Подтвердить». Затем автоматически формируется квитанция о приёме, шифруется и направляется в налоговую. Больше ничего для подтверждения приёма делать не нужно.

В списке требований теперь отображаются сроки по требованиям. После подтверждения требования сервис показывает, сколько дней осталось на отправку ответа — документов, пояснений и т.д. Если требование не подтверждено, в сервисе отображается, сколько времени осталось на подтверждение. Для просроченных требований указывается срок просрочки.

Кроме того, если открыть требование, то в нём будет информационная плашка, посвящённая срокам ответа на данное требование с подробной выдержкой из законодательства. Срок может отличаться в зависимости от вида требования.

Как проверить и оплатить налоговую задолженность

С 2023 года все налоговые обязательства и перечисленные в счет уплаты налогов платежи учитываются на едином налоговом счете (ЕНС). Узнать о состоянии вашего счета ( сальдо по ЕНС ) можно:

- онлайн, в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (требуется регистрация на сайте ФНС или на портале госуслуг РФ);

- онлайн, указав свой ИНН на портале государственных услуг РФ;

- лично, при визите в налоговую инспекцию (нужно предъявить документ, удостоверяющий личность и, при желании, свидетельство ИНН). Записаться на прием в инспекцию можно онлайн;

- лично, в центре госуслуг «Мои документы» (вы получите справку об отсутствии задолженности либо о ее наличии, без указания суммы);

- через СМС-сообщения или по электронной почте (налоговая инспекция будет присылать вам информацию о наличии задолженности, если вы предоставите согласие на информирование).

2. Как уплатить долги по налогам?

Оплатить налоговую задолженность, если она у вас есть, можно:

- с помощью сервиса «Мои платежи» на mos.ru. Платежный сервис позволяет получить и оплатить автоматически найденные счета по налоговым задолженностям и пени, выставленным Федеральной налоговой службой (ФНС) — при условии, что у вас в личном кабинете указан ИНН. Кроме того, получить и оплатить счета по налогам можно, используя функцию «Добавить счет по УИН»;

- на сайте ФНС в личном кабинете налогоплательщика (требуется регистрация на сайте ФНС или портале госуслуг РФ) или при помощи сервиса «Уплата налогов физических лиц»;

- через портал государственных услуг РФ;

- лично, через банковское или почтовое отделение. Квитанцию на оплату можно получить:

- при помощи сервиса «Уплата налогов физических лиц» на сайте ФНС;

- в личном кабинете налогоплательщика.

С 2016 года можно оплатить не только свои налоги, но и чужие. Вы можете сделать это лично или воспользовавшись специальным сервисом ФНС «Уплата налогов за третьих лиц». Для этого нужно будет указать сначала сведения о себе (в поле «категория» нужно выбрать «физическое лицо», а затем ввести свои ФИО и ИНН), а потом сведения о том, за кого вы оплачиваете налог (категория лица, ФИО и ИНН).

3. Как формируется налоговая задолженность?

Налоговая задолженность появляется со дня, когда остаток на вашем едином налоговом счете становится отрицательным. Затем в течение трех месяцев вам направят требование об уплате. Если сумма недоимки составляет менее 3 000 рублей, требование об уплате налога должно быть направлено вам в течение года.

Уплатить задолженность необходимо в течение срока, указанного в требовании (не менее восьми дней).

В случае неуплаты налога в установленные законом сроки вам будут начислены пени (1/300 от ставки рефинансирования ЦБ) за каждый календарный день просрочки.

4. Чем грозит неуплата налогов?

При неуплате в срок налога налоговая служба может прибегнуть к начислению пени и штрафов. В отношении физических лиц штраф может быть наложен за неуплату налога на доходы физических лиц (НДФЛ) — в тех случаях, когда налогоплательщик должен был самостоятельно рассчитать и уплатить налог. Штраф составит 20% от неуплаченной суммы. Если вы не заплатили налог умышленно, штраф составит 40% от суммы налога.

Когда все сроки уплаты задолженности истекут, налоговые органы будут иметь право обратиться в суд с заявлением о взыскании долга за счет вашего имущества. Если задолженность превышает три тысячи рублей, налоговый орган сможет подать в суд в течение полугода после истечения сроков, отведенных на уплату.

Если сумма задолженности не превысила трех тысяч рублей в течение трех лет с того момента, как закончился срок исполнения самого раннего требования об уплате налога, обратиться в суд налоговые органы смогут только через шесть месяцев после того, как прошли эти три года.

Если вы уклонились от уплаты налога в крупном или особо крупном размере , вам будет грозить уголовное преследование. Максимальное наказание в таком случае — три года лишения свободы.

5. Как получить рассрочку по уплате налоговой задолженности?

Оформить отсрочку или рассрочку платежей можно, если:

- вам был причинен ущерб в результате стихийного бедствия, технологической катастрофы;

- ваше имущественное положение исключает возможность единовременной уплаты налога.

Обратите внимание, что в ряде случаев оформление отсрочки (рассрочки) платежей невозможно.

Для оформления вам потребуются:

- заявление о предоставлении отсрочки (рассрочки);

- справки банков о ежемесячных оборотах денежных средств за период в последние полгода по вашим счетам, а также о наличии расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

- справки банков об остатках денежных средств на всех ваших счетах;

- акт оценки причиненного вам ущерба, составленные органом исполнительной власти или организацией, уполномоченной в области защиты населения от чрезвычайных ситуаций (если вы оформляете рассрочку на основании причиненного вам ущерба в результате стихийного бедствия);

- сведения о вашем движимом и недвижимом имуществе, за исключением имущества, на которое в соответствии с законодательством не может быть обращено взыскание (если ваше имущественное положение исключает возможность единовременной уплаты налога);

- один из документов: банковская гарантия , договор залога имущества, договор поручительства.

Для оформления отсрочки (рассрочки) обратитесь в управление ФНС по городу Москве — если сумма не превышает 10 млн рублей, или в Межрегиональную инспекцию ФНС по управлению долгом — если сумма отсрочки/рассрочки превышает 10 млн рублей.

Решение о предоставлении отсрочки или рассрочки по уплате налогов будет принято в течение 10 рабочих дней после того, как вы подадите заявление. Копия документа должна быть направлена вам в течение трех дней после принятия решения.

Как правило, отсрочка предоставляется на срок, не превышающий один год. Рассрочка может быть предоставлена на срок, не превышающий трех лет.

Как правильно оплатить задолженность и пени по требованию налоговой

![]()

15 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

15 ноября 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Проверки С какого момента начинают начисляться пени по решению о привлечении к ответственности за совершение налогового правонарушения: с момента выставления требования или с момента вступления в силу решения?

С какого момента начинают начисляться пени по решению о привлечении к ответственности за совершение налогового правонарушения: с момента выставления требования или с момента вступления в силу решения?

2 августа 2021

Рассмотрев вопрос, мы пришли к следующему выводу:

Сумма пеней указывается в решении о привлечении к ответственности за совершение налогового правонарушения. Вследствие неуплаты недоимки пени продолжают начисляться с даты решения о привлечении к ответственности за совершение налогового правонарушения до момента уплаты суммы налога.

В целях снижения итоговой суммы пеней в интересах налогоплательщика уплатить недоимку полностью или в части до вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения. Подробности изложены ниже.

Обоснование вывода:

Глава 14 НК РФ устанавливает формы проведения налоговыми органами налогового контроля. Одной их таких форм в соответствии со ст. 87, ст. 89 НК РФ является выездная налоговая проверка.

На основании п. 7 ст. 101 НК РФ по результатам рассмотрения материалов налоговой проверки может быть вынесено либо решение о привлечении к ответственности за совершение налогового правонарушения, либо решение об отказе в привлечении к ответственности за совершение налогового правонарушения. В решении о привлечении к ответственности за совершение налогового правонарушения (далее — решение о привлечении к ответственности), которое, как мы поняли, и было вынесено в рассматриваемой ситуации, указываются размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф (п. 8 ст. 101 НК РФ).

Недоимка представляет собой сумму налога или сбора, не уплаченную в установленный законодательством о налогах и сборах срок (ст. 11 НК РФ).

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными налоговым законодательством сроки (п. 1 ст. 75 НК РФ).

Пункт 2 указанной статьи устанавливает, что сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах.

Пеня начисляется за каждый календарный день просрочки по уплате налога (сбора) начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога (сбора) и по день их уплаты (взыскания) включительно, если иное не предусмотрено главами 25 и 26.1 НК РФ.

При этом сумма начисленных пеней не может превышать размера самой недоимки (п. 3 ст. 75 НК РФ). Это правило применяется в отношении недоимки, которая образовалась после 27.12.2018.

Пеня не относится к мерам налоговой ответственности, а представляет собой способ обеспечения обязанности по уплате (перечислению) налогов (сборов), страховых взносов. В связи с тем, что налоговая санкция и пеня имеют самостоятельные цели, привлечение лица к ответственности не освобождает его также от уплаты пени (п. 5 ст. 108 НК РФ).

Уплата пеней производится одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме и независимо от применения иных обеспечительных мер или мер ответственности за нарушение налогового законодательства (пп. 2, 5 ст. 75 НК РФ). Если организация самостоятельно пени не уплатит, то они могут быть взысканы в принудительном порядке (п. 6 ст. 75 НК РФ).

Согласно п. 2 ст. 69 НК РФ при наличии у налогоплательщика недоимки ему направляется требование об уплате налога. При этом требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах и должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком (п. 3, п. 4 ст. 69 НК РФ).

Таким образом, начисление пеней согласно нормам действующего налогового законодательства должно производиться с момента начала просрочки исполнения налогоплательщиком обязательства по уплате налога до момента его исполнения в полном объеме.

Сумма пеней указывается, в частности, в решении о привлечении к ответственности за совершение налогового правонарушения (в величине, рассчитанной исходя из суммы недоимки и периода, ограниченного установленным налоговым законодательством сроком уплаты налога и датой принятия решения налоговым органом)*(1).

Вследствие наличия неуплаченной недоимки пени продолжают начисляться с даты принятия решения о привлечении к ответственности за совершение налогового правонарушения до момента уплаты суммы налога (постановления АС Московского округа от 11.03.2020 N Ф05-1784/2020 по делу N А40-126908/2019, Девятого ААС от 09.12.2019 N 09АП-66119/19, информация ФНС России от 16.11.2018).

То есть при неуплате недоимки пени продолжают начисляться как с даты решения налогового органа о привлечении к ответственности за совершение налогового правонарушения, так и с любой другой даты, в частности, даты составления требования об уплате налогов, пеней и штрафов*(2). При этом их сумма будет постоянно увеличиваться.

Согласно п. 9 ст. 101 НК РФ решение о привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю). Вынесенное по результатам налоговой проверки решение о привлечении к ответственности (или об отказе в привлечении) за совершение налогового правонарушения подлежит исполнению со дня его вступления в силу. Обращение соответствующего решения к исполнению возлагается на налоговый орган, вынесший это решение (п. 1 ст. 101.3 НК РФ).

При этом налогоплательщик вправе исполнить такое решение полностью или в части до его вступления в силу (абзац третий п. 9 ст. 101 НК РФ). Подача апелляционной жалобы не лишает налогоплательщика права исполнить не вступившее в силу решение полностью или в части (п. 9 ст. 101 НК РФ).

Таким образом, налогоплательщик вправе произвести уплату недоимки, выявленной по результатам налоговой проверки, до даты вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения.

Поскольку пени продолжают начисляться, в целях снижения их итоговой суммы в интересах налогоплательщика уплатить недоимку как можно раньше.

Отметим, что на каждого налогоплательщика в налоговом органе оформляется карточка расчетов с бюджетом. На основании решения о привлечении к ответственности за совершение налогового правонарушения суммы налогов, пеней и штрафов, подлежащих уплате в бюджет по результатам выездной налоговой проверки, заносятся в карточки расчетов с бюджетом.

При этом в случае уплаты сумм выявленной недоимки до вступления решения о привлечении к ответственности за совершение налогового правонарушения на лицевом счете налогоплательщика возникнет переплата, которая закроется сразу же после вступления указанного решения в силу.

Уплатив недостающую сумму налога согласно решению о привлечении к ответственности за совершение налогового правонарушения до вступления этого решения в силу, организация погасит выявленную недоимку.

В связи с этим у налогового органа не будет оснований для дальнейшего начисления пени, поскольку обязанность по уплате налога будет считаться исполненной.

Далее, после вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения в сроки, установленные в требовании, организации рекомендуется уплатить пени (в сумме, указанной в решении, увеличенной на сумму пеней, доначисленных с даты принятия решения о привлечении к ответственности за совершение налогового правонарушения до момента уплаты суммы налога), а также подлежащий уплате штраф.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Налоговый и бухгалтерский учет доначисленных налогов, пеней, штрафов по результатам проверки;

— Вопрос: По результатам выездной проверки акционерному обществу были доначислены налоги и пени. В связи с большим объемом оспариваемых эпизодов АО приняло решение уплатить налоги и пени в суммах, зафиксированных в решении, с учетом последующего оспаривания решения в судебном порядке. Уплата сумм налога и пени была произведена в полном объеме 30 июня. На какую дату фиксируется начисление пени: на дату вынесения решения или на дату фактической уплаты недоимки, возникшей по результатам выездной налоговой проверки? (ответ службы Правового консалтинга ГАРАНТ, июль 2008 г.)

— Вопрос: Сроки рассмотрения материалов налоговой проверки (ответ службы Правового консалтинга ГАРАНТ, март 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) По мере оформления результатов выездной налоговой проверки суммы начисленных пеней в документах указываются в следующем порядке:

— в решении о привлечении к ответственности за совершение налогового правонарушения на дату принятия решения;

— в требовании на уплату налогов, пеней и штрафов на дату составления требования (смотрите материал: Выездная налоговая проверка завершена: как уплатить налоги и исправить ошибки (О.Н. Нестеркина, «Российский налоговый курьер», N 20, октябрь 2010 г.)).

*(2) Согласно п. 3 ст. 101.3 НК РФ на основании вступившего в силу решения о привлечении к ответственности лицу, в отношении которого оно было вынесено, направляется в установленном ст. 69 НК РФ порядке требование об уплате налога (сбора), соответствующих пеней, а также штрафа (далее — Требование). Требование должно быть направлено налогоплательщику в течение двадцати дней с даты вступления в силу решения о привлечении к ответственности (п. 2 ст. 70 НК РФ).

Исполнить требование необходимо в течение восьми рабочих дней с даты получения, если в нем не указан более продолжительный период времени (п. 4 ст. 69 НК РФ).

Налоговые штрафы и пени для физических лиц от ФНС

Получили требование ФНС? Скорее всего, речь в таком требовании идет о непредставлении вами сведений о наличии доходов и необходимости уплатить налоги. Часто такая новость застает человека врасплох, ведь он и не знал, что должен отчитаться или заплатить в бюджет за что-то. В статье разберемся, как быть, если вы получили требование ФНС. Какие бывают пени и штрафы за налоговые правонарушения, как законно избежать уплаты сумм, указанных в требовании или уменьшить их.

Полномочия ФНС в отношении налогоплательщиков — физических лиц

- контроль и выявление доходов;

- проверку правильности исчисления налогов;

- взыскание налоговой задолженности.

Согласно законодательству о налогах и сборах инспекции вправе:

- проводить налоговые проверки;

- требовать документы, на основании которых рассчитывался налог и прочие пояснения;

- вызывать налогоплательщика для дачи пояснений по данным декларации, по суммам уплаченных налогов;

- требовать устранения выявленных ошибок и нарушений и контролировать выполнение данных требований;

- блокировать банковские счета и карты физлиц, арестовывать их имущество.

За отсутствием пояснений ФНС вправе доначислять суммы налогов на основании имеющихся у нее данных (из Росреестра, ГИБДД, иностранных государств), налоговые штрафы и направлять требования об их уплате. Все недоимки, налоговые пени и штрафы предлагается погасить в срок, указанный в требовании.

В настоящее время ФНС уполномочена взыскивать долги без судебных исков с ИП и юрлиц.Со следующего года, возможно, это коснется и физлиц.

Наконец, если срок взыскания задолженности по требованию истек, ФНС имеет право подать судебный иск в отношении правонарушителя. Налоговый орган может инициировать наложение ареста на имущество должника. Это может произойти, если на банковском счете налогоплательщика недостаточно средств для списания задолженности.

Виды штрафов за налоговые правонарушения

Что следует считать правонарушением с точки зрения НК РФ, и какие предусмотрены размеры налоговых штрафов.

1. Декларация с заявленным доходом не представлена или представлена с опозданием. Штраф за непредставление налоговой декларации в установленный срок — 5% от суммы налога за каждый полный и неполный месяц, но не более 30%. За повторное нарушение штраф могут увеличить. Минимальный размер штрафа — 1 тыс. рублей.

2. Не подана нулевая декларация. Если вы получили доход, но подтвержденные расходы его превысили, вы ничего не платите. Тем не менее вы обязаны подать декларацию 3-НДФЛ в общем порядке. Налоговый штраф за непредставление нулевой декларации составит 1 тыс. рублей.

3. Декларация подана вовремя, срок уплаты налога нарушен. За просрочку платежа начисляются пени в размере 1/300 ставки рефинансирования Центрального банка РФ. Налоговая начисляет пени на сумму задолженности со следующего дня после наступления срока платежа до дня, когда задолженность была полностью погашена. Если налог по декларации был занижен, то инспектор его доначислит и на разницу насчитает 20% штрафа плюс пени.

В случае умышленного занижения или сокрытия дохода и, соответственно, налога — 40 % от суммы начисленного к уплате НДФЛ.

4. Декларация не представлена, налог не уплачен. Это худшая ситуация. За отсутствие декларации в сочетании с неуплатой НДФЛ влечет за собой наказание в виде:

- штрафа от 5 до 30%, но не менее 1 тыс. рублей — за непредставление декларации;

- пени в размере 1/300 ставки рефинансирования ЦБ РФ, действующей на момент возникновения задолженности,от суммы неуплаченного НДФЛ .

Сам налог рассчитает ФНС на основании имеющейся в ее распоряжении информации.

Как НДФЛка снизила налог и штрафные санкции на 650 тыс. рублей

К нам обратился клиент, который не представил своевременно декларацию за 2020 год по продаже квартиры и получил требование. ФНС насчитала налогов, штрафов и пеней в общей сложности на 650 тыс. рублей.

В ходе работы с документами, эксперт счел возможным принять к вычету расходы на покупку этой квартиры, а также на уплаченные проценты по ипотеке, взятой на ее покупку.

Кроме того, выяснилось, что клиент не обращался за имущественным вычетом на покупку той же квартиры. Он не знал, что факт продажи не лишает его права на вычет при покупке проданной квартиры.

Эксперт подготовил налоговую декларацию и отправил ее в ФНС. Кроме того, в налоговую было направлено ходатайство о снижении штрафа и пени. По итогам работы сервиса клиент получил налоговый вычет, который уменьшил сумму НДФЛ до 0.

Если ФНС обнаружит, что человек годами не платил налоги, то дело может закончиться не только налоговым штрафом. Уклонение от уплаты налогов в крупных размерах влечет за собой более серьезные наказания вплоть до уголовной ответственности.

Уголовная ответственность

Уголовное преследование наступает в случае уклонения от уплаты налогов в крупных и особо крупных размерах.

Согласно Уголовному кодексу РФ крупным размером считается сумма неуплаченных налогов за три финансовых года подряд, превышающая 2,7 млн рублей.

Так, за неуплату физлицом налогов в крупном размере взимается штраф от 100 до 300 тыс. рублей либо в размере годовой или двухгодичной зарплаты.

Штраф могут заменить принудительными работами на срок до одного года, либо арестом сроком до шести месяцев, либо тюрьмой на срок до одного года.

Особо крупный размер — это сумма налоговой задолженности, превышающая за три финансовых года подряд 13,5 млн рублей.

За уклонение от уплаты налогов в особо крупном размере предусмотрено более тяжкое наказание: штраф от 200 до 500 тыс. рублей либо в размере заработной платы за период от 18 месяцев до трех лет.

Вместо этого суд может назначить принудительные работы, либо тюремный срок до трех лет.

Помимо указанных правонарушений, существует множество оснований, по которым налогоплательщики подвергаются штрафам налоговой инспекции и привлекаются к административной ответственности. В число этих нарушений входят: непредставление документов и пояснений по требованию, отчетов о движении денежных средств и финансовых активов за рубежом; непредставление информации об открытии/закрытии/изменении реквизитов зарубежных счетов и многие другие.

Особое внимание следует уделить доходам физических лиц, поступающим на их зарубежные счета. Если вы являетесь налоговым резидентом Российской Федерации, то обязаны декларировать иностранные доходы и платить налоги в России. Подать декларацию 3-НДФЛ нужно и тогда, если по итогам года вы понесли убытки от инвестиционной деятельности за рубежом.

Дело в том, что в результате автообмена финансовой информацией с другими странами, ФНС получает сведения о зачислениях денег на зарубежные счета.

Убытки от операций с ценными бумагами, понесенные инвестором у российского брокера, декларировать не нужно.

Для лиц, нарушающих валютное законодательство (не декларирующих зарубежные доходы), предусмотрены административные штрафы 20 — 40% от общей суммы всех операций по иностранному счету.

Обратите внимание, что налоговая задолженность является прямым основанием для запрета выезда за границу.

Существуют правила исчисления и уплаты налогов по зарубежным доходам от операций с ценными активами. О них мы подробно написали в статье «Налогообложение иностранных акций».

Как НДФЛка помогла обнулить налог и в разы снизить размер штрафа

Тамара несколько лет оказывала платные IT-услуги иностранной компании. Компания выплачивала ей вознаграждение, при этом удерживала налог и перечисляла в бюджет своей страны.

Работая удаленно из России, Тамара оставалась налоговым резидентом. По незнанию российских законов, она считала, что налоговые обязательства за нее исполняла зарубежная компания.

В рамках обмена финансовой информацией ФНС узнала о зарубежных доходах Тамары и начислила ей 3,5 млн. рублей налогов, штрафов и пеней!

Девушка обратилась к нам за помощью. Эксперт НДФЛка.ру внимательно изучил документы и пришел к выводу, что налог, выставленный в требовании, можно обнулить. Дело в том, что государство — источник дохода, имеет соглашение с РФ об устранении двойного налогообложения. А значит, налоги, подлежащие уплате в российский бюджет, можно зачесть налогами, уплаченными за границей.

Специалист подготовил ходатайство в налоговую о снижении штрафа, налоговые декларации и вместе с документами отправил в ФНС. По итогам работы эксперта сумма НДФЛ, подлежащая уплате в российский бюджет, составила 0 руб. Клиенту только пришлось заплатить небольшой штраф за несвоевременную подачу отчетности.

Как законно добиться снижения налоговых штрафов и доначислений НДФЛ

Если ФНС прислала вам требование, в первую очередь необходимо разобраться с ним. И если окажется, что требование обоснованно, попробовать уточнить детали и применить законные способы снижения этих сумм.

Как НДФЛка. ру уменьшила налог клиента в 10 раз

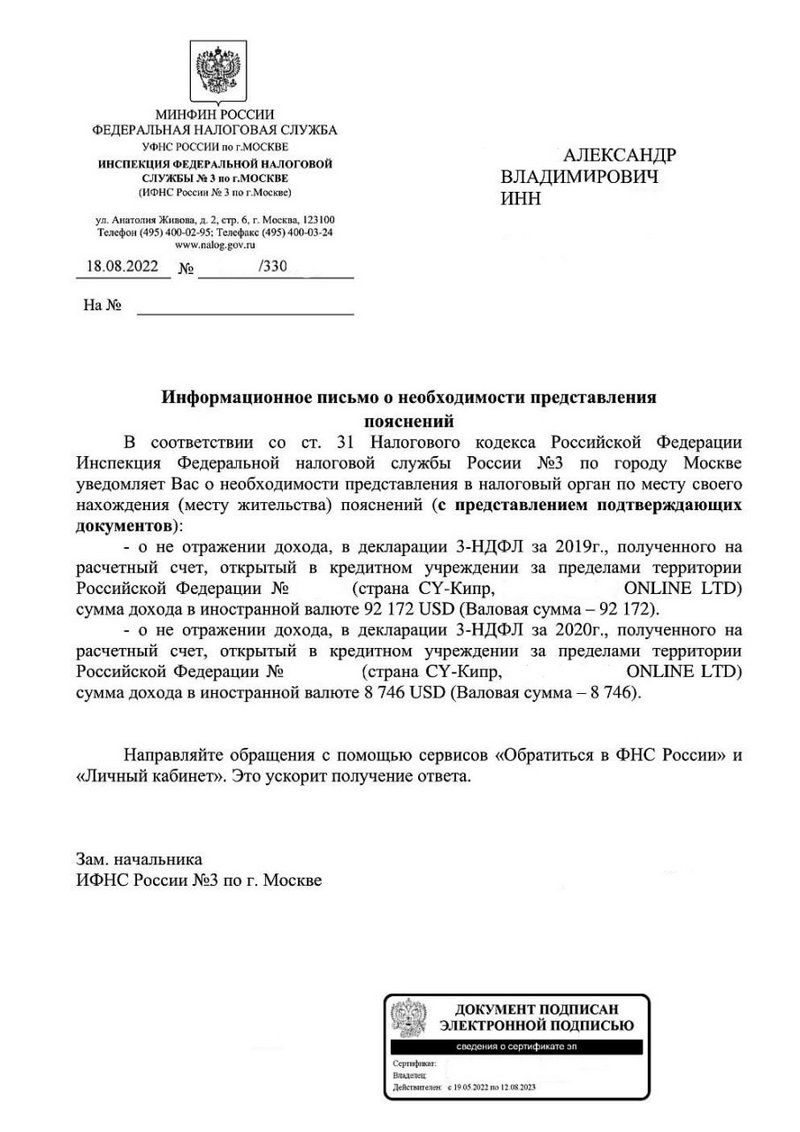

В сентябре 2022 года Сергей получил требование ФНС о представлении документов по двум зарубежным брокерским счетам, зарегистрированным на Кипре.

Налоговая потребовала договоры, брокерские отчеты, декларации, а также фактическое подтверждение уплаты налогов с доходов в Республике Кипр за период с 2019 по 2021 годы.

В требовании были указаны доходы клиента, которые в пересчете на рубли по курсу ЦБ РФ на конец каждого года, суммарно составили 48,6 млн рублей. Подоходный налог к уплате за 2017-2021 г.г. потенциально составил 6,3 млн рублей!

Стали разбираться. В своем требовании ФНС указала сумму денежных зачислений на счет, принимая ее за доход от реализации активов. На основании представленных документов, эксперту удалось восстановить и подтвердить расходы на покупку ценных бумаг, реализованных с одного брокерского счета, а приобретенных на другом брокерском счете.

Усилиями специалиста онлайн-сервиса НДФЛка.ру размер налогооблагаемого дохода и, соответственно, налога был снижен более, чем в 10 раз! Штраф за налоговую декларацию клиенту не поступил.

Налоговые вычеты и льготы также относятся к законным методам снижения налоговой нагрузки или полного освобождения от нее. Вы можете платить меньше налогов, если вам положены льготы.

Как с услугой НДФЛка. ру по снижению штрафов и пеней сумма требования была сокращена вдвое

Олег самостоятельно подал налоговую декларацию о доходе с продажи квартиры. В ходе налоговой проверки документов инспектор выявил ошибки и начислил приличную сумму налога к доплате. Олег не отреагировал вовремя на требование ФНС. В итоге было вынесено решение о взыскании налогового штрафа.

Клиент обратился за помощью в НДФЛку. Налоговый эксперт расспросил Олега о его доходах и расходах, проанализировал документы, подготовил и отправил в ФНС уточненную налоговую декларацию.

В декларацию были включены расходы по уплаченным процентам за ипотеку, а также социальные вычеты на лечение. Вместе с этим специалист подал ходатайство в налоговую о снижении штрафа. В итоге сумма налога и штрафных санкций сократилась в два раза!

Краткие выводы о налоговых штрафах от ФНС:

- ФНС контролирует все доходы физлиц — налоговых резидентов РФ. Информация о доходах поступает из Росреестра, ГИБДД, в результате автообмена информацией с другими странами.

- Если не задекларирован доход и не уплачен налог, то ФНС начислит налоги вместе со штрафами и выставит требование об их уплате.

- ФНС налагает административные и налоговые штрафы, но они могут достигать крупных размеров. Сумма рассчитывается в зависимости от типа налогового нарушения и статуса нарушителя. За особо тяжкие нарушения могут привлечь к уголовной ответственности.

- Существуют способы смягчения налоговых претензий, которые можно применить в индивидуальном случае. Это могут быть неучтенные расходы, налоговые льготы и вычеты, различные обстоятельства, трактующие нормы НК в пользу налогоплательщика.

Если вы получили требование ФНС, не стоит впадать в панику. Далеко не всегда НДФЛ или налоговый штраф необходимо оплачивать в том размере, который указан в требовании.

Вам нужно обратиться к компетентным специалистам НДФЛки, имеющих опыт подготовки грамотных ответов на требования и оспаривания штрафов. Они сами будут разбираться с претензиями налоговых органов, вести документооборот и фиксировать переписку с ФНС.