Налоги для ИП на упрощенке

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 251,4 млн рублей за год.

- По количеству сотрудников — не больше 130 человек. Учитываются штатные сотрудники, внешние совместители и исполнители по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые или производят подакцизные товары, например алкоголь. С 2023 года не могут применять УСН ювелиры. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Ставки и порядок расчета

Ставка налога при УСН различается в зависимости от дохода и/или численности работников.

Если доходы не превышают 188,55 млн рублей, а средняя численность работников — не более 100 человек, налоговая ставка такая:

- для упрощенки «Доходы» — 6%; для «Доходы минус расходы» — 15%.

При доходах свыше 188,55 млн рублей и/или численности работников от 101 до 130 человек ставка составит:

- для упрощенки «Доходы» — 8%; для «Доходы минус расходы» — 20%.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

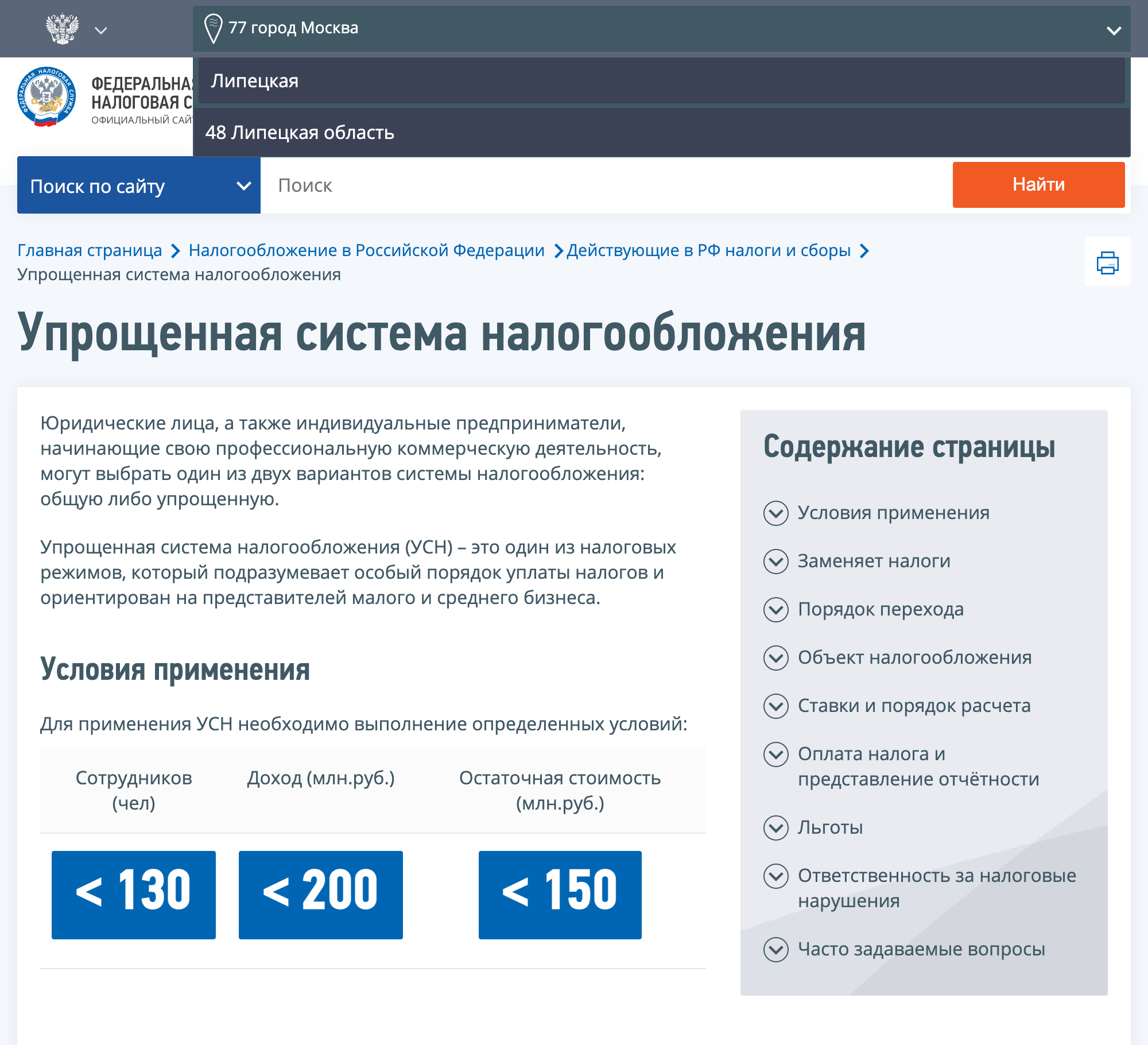

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте ФНС. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Сначала выбираем нужный регион — у нас это Липецкая область

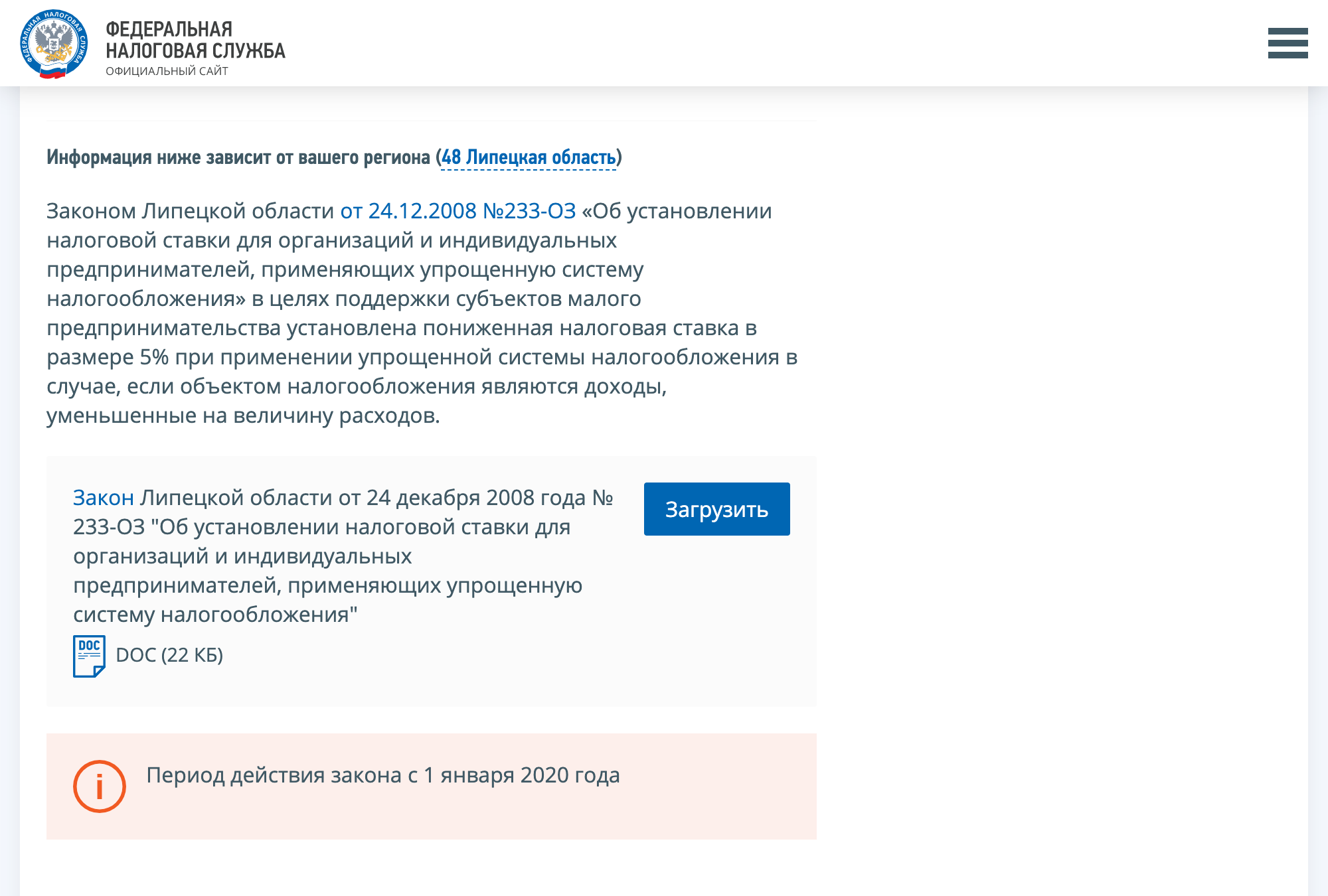

Находим слова «Информация ниже зависит от вашего региона»

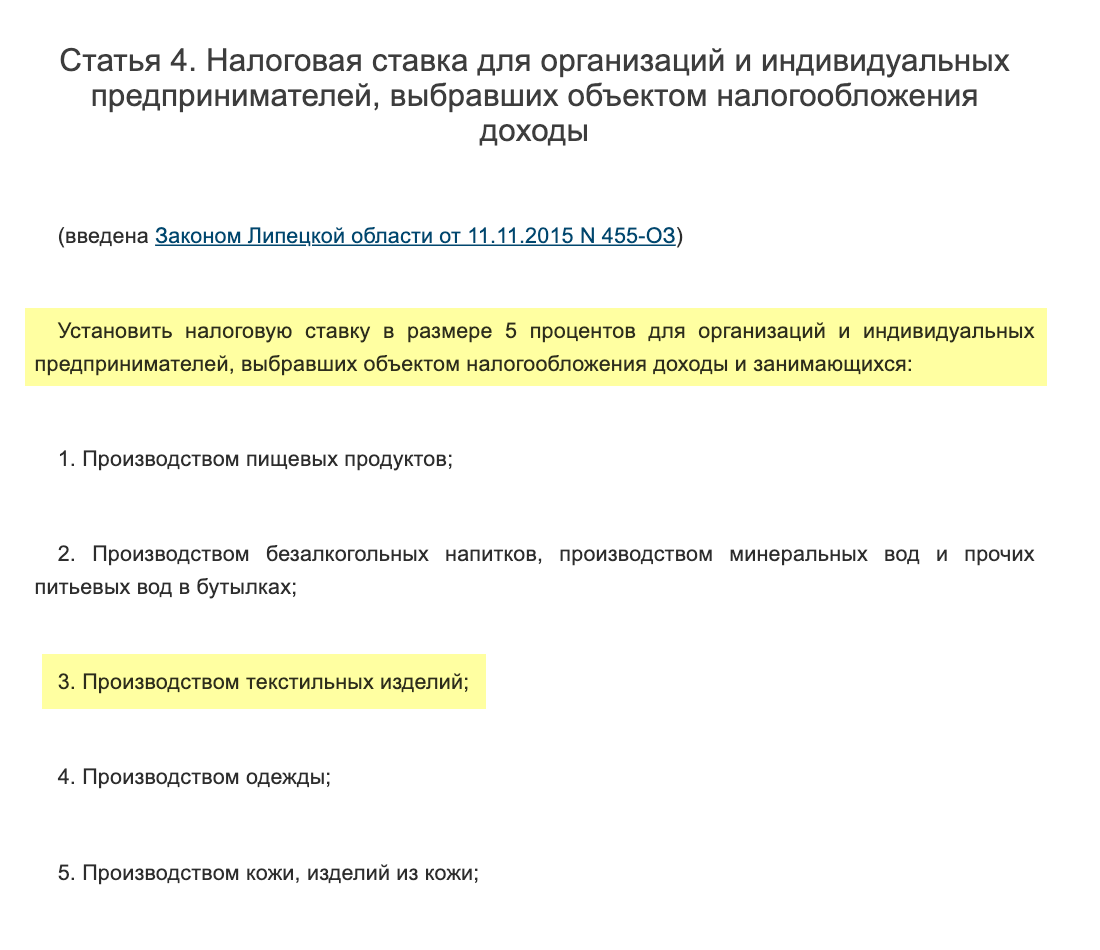

Скачиваем закон и находим условия для производителей текстильных изделий

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

- Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

- УСН «Доходы»: Ставка × Доходы

- УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 ₽, а расходы — 850 000 ₽. Если считать по формуле, получится, что он должен заплатить 7500 ₽: 15% × (900 000 ₽ − 850 000 ₽). Но 1% от его дохода составляет 9000 ₽, поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В налоговом кодексе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи товаров или оказания услуг, сдачи имущества в аренду, от процентов по банковским вкладам.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 28 апреля.

- За полугодие — не позднее 28 июля.

- За 9 месяцев — не позднее 28 октября.

- За год — не позднее 28 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной или нерабочий праздничный день, срок оплаты продлевается до ближайшего рабочего дня.

В 2023 году подойдут сроки уплаты авансового платежа по УСН за первый квартал 2022 года и налога за 2021 год. Авансовый платеж надо внести до апреля 2023 года включительно, налог за 2021 год — до марта 2023 года включительно.

В постановлении правительства перечислены виды бизнеса, которые имели право на отсрочку платежа. Например производство напитков, одежды, лекарств, производство бумаги и полиграфическая деятельность, туристическая деятельность и спорт.

Вид деятельности ИП для применения отсрочки определяется по основному коду ОКВЭД, указанному в едином государственном реестре ИП.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2023 фиксированный взнос ИП за себя — 45 842 ₽. Если за год ИП заработал больше 300 000 ₽, придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

С 2023 года все налоги и взносы ИП платят на единый налоговый счет — ЕНС — в составе единого налогового платежа. Все деньги попадают на один счет, без распределения на какой-либо конкретный налог или взнос. А когда наступает срок уплаты, налоговая инспекция сама зачисляет сумму с ЕНС на нужный налог.

Если по налогу или взносу платят авансовый платеж, в налоговую надо подать уведомление об исчисленных суммах. Например, уведомления надо подавать об авансах по УСН за кварталы 1—3. Но это касается только тех авансов, которые ИП обязан платить по закону.

Срок уплаты страховых взносов ИП за себя — 31 декабря текущего года для фиксированной части и 1 июля — для 1% с доходов свыше 300 000 ₽. Все, что уплачено раньше, считается авансом, но это аванс добровольный, обязанности платить раньше нет. Раньше ИП платили страховые взносы ежеквартально, чтобы уменьшать налог.

ЕНП меняет способ уменьшения налога УСН на взносы в 2023 году. У ИП есть два варианта.

Если ИП не сообщит налоговой, какую часть ЕНП он хочет считать фиксированными взносами, он сможет уменьшить налог по УСН только на ту сумму, срок уплаты которой наступил в 2023 году:

- 43 211 ₽ — фиксированные взносы за 2022 год. Их налоговая начислила 9 января 2023 года, потому что 31 декабря 2022 года — выходной.

- 1% с суммы доходов, превышающих 300 000 ₽, за 2022 год. Их налоговая начислит 3 июля 2023 года, так как 1 июля — выходной.

ИП может сообщить налоговой, какую сумму зачесть на страховые взносы. Уведомление об уплате налогов здесь не подойдет, надо подавать заявление о зачете.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — включаются в расходы.

- Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 ₽. Авансовый платеж составит 6000 ₽: 6% × 100 000 ₽.

- В этом же квартале он заплатил часть страховых взносов за себя — 6000 ₽ — и подал заявление о зачете. Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

- Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 ₽, расходы — 20 000 ₽. Авансовый платеж — 12 000 ₽: 15% × (100 000 ₽ − 20 000 ₽).

- Если в этом же квартале он заплатит 6000 ₽ как часть страховых взносов и подаст заявление о зачете, то в расходах можно будет учесть 26 000 ₽. Авансовый платеж составит уже 11 100 ₽: 15% × (100 000 ₽ − 26 000 ₽).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. ИП на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных взносов. Налог при УСН можно также уменьшить на уплаченный торговый сбор, сейчас его платят только в Москве.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 25 апреля. Если 25 апреля — выходной, декларацию надо сдать на следующий рабочий день. Например, декларацию за 2021 год предприниматели должны сдать до 4 мая 2022 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме.

Форма декларации по УСН утверждена приказом ФНС России от 25.12.2020 № ЕД-7-3/958@

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 ₽.

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан удерживать с их зарплат НДФЛ, платить взносы и сдавать персонифицированную отчетность

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их три:

- Максимальная сумма наличных расчетов по договору с другими юрлицами или ИП не может превышать 100 000 ₽.

- На любые наличные расчеты с другими организациями, ИП, работниками и прочими физлицами деньги нужно предварительно снять со счета в банке. Однако ИП может забирать всю наличную выручку на свои личные нужды.

- Выдачу зарплаты наличными обязательно оформлять платежными ведомостями.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

- Например, ИП должен был сдать декларацию до 25 апреля, но забыл об этом. Если он сдаст ее до 25 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 25 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на десять рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Порядок перехода на УСН

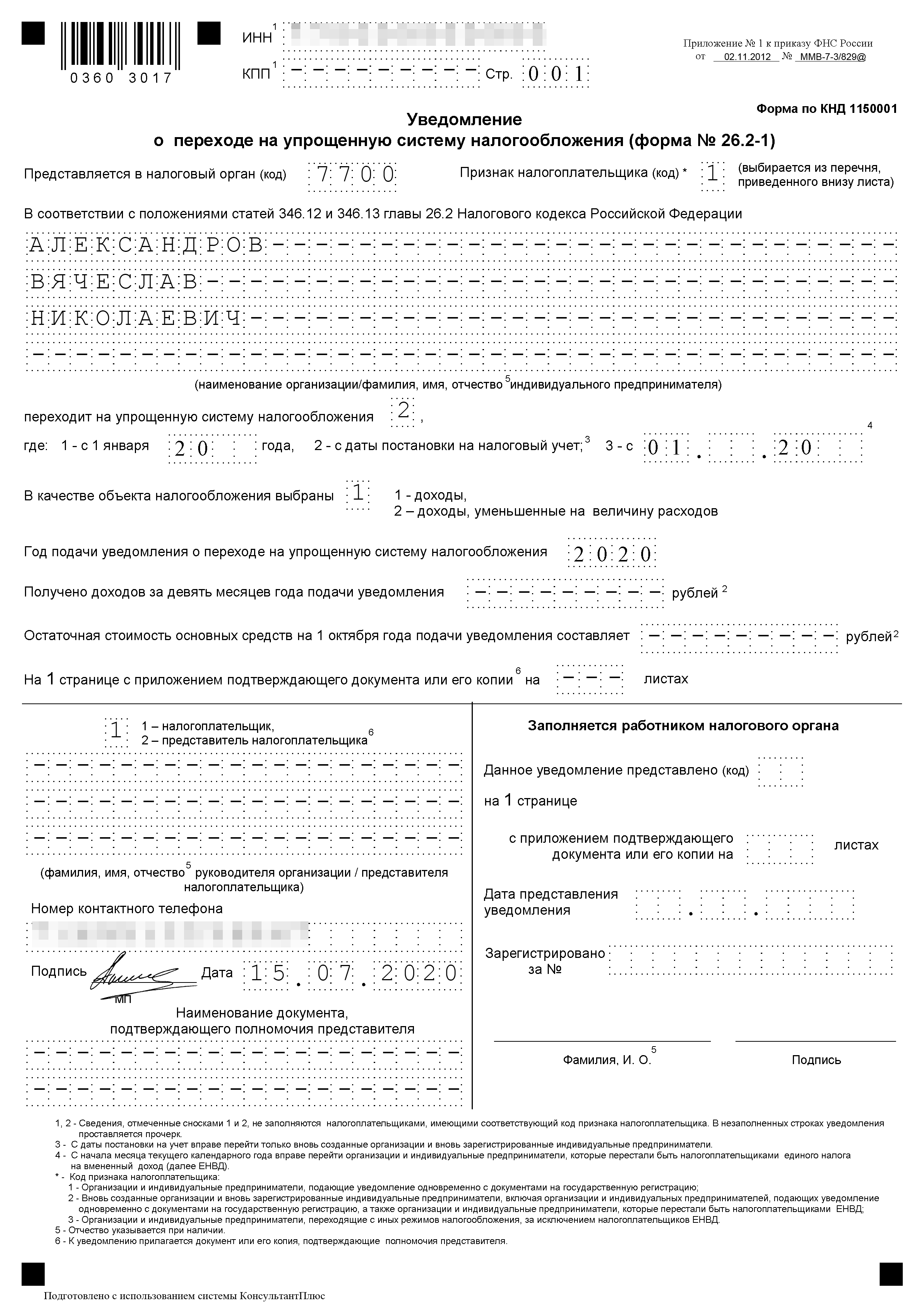

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря. Если 31 декабря — выходной, срок подачи заявления переносится на ближайший рабочий день.

Пример заполнения уведомления о переходе на УСН

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые ИП, которые платят налог на профессиональный доход, тоже не могут применять УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год и три уведомления об уплате аванса по УСН.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Обложка — Jenny_Tr / Shutterstock

Диана Дёмина

Какую систему налогообложения выбрали вы? Почему именно эту?

Очень странная статья. Расписано все очевидное. И абсолютно не затронут ни один мутный вопрос. Например про дополнительный социальный взнос (по сути доп налог) СО ВСЕЙ СУММЫ, а не с разницы на «доходах минус расходах» при превышении 300 тыс

И еще десяток подводных камней даже не упомянут

Иван, по п.6 добавлю:

Это не социальный взнос, а взносы на пенсионное страхование. ИП платит фиксированный взнос + 1% от суммы доходов, превышающей 300 тыс. До 2017г. оператором по пенсионным платежам был ПенсФонд, была судебная практика и все было ясно. Но с 2017 г. администрирование пенсионных платежей передали налоговой, которая в 2018г. решила пошкурить Ипэшников на системе «доходы-расходы»: издав внутреннее письмо о порядке начисления этого 1% и протянув его через судебные заседания по, как считают некоторые, заранее неправильно сформулированным искам, налоговая начала драть 1% со всей выручки. Для тех, кто на 6% это и раньше было понятно. А для тех, что был на 15% и прошел этот бой с Пенсионным фондом требования налоговой об оплате диких сумм доначислений оказались весьма неприятным сюрпризом. На все жалобы налоговая отвечала: верховный суд нам не указ, у нас есть письмо Минфина.

на сегодняшний день есть положительная судебная практика в пользу ИП. Но! Налоговая сознательно не доводит ее до Верховного суда. И поэтому победы предпринимателей над несправедливостью начислений имеют только локальный характер. И, кстати, весьма затяжной. Пример одного ИП:

За 2017 г. доначисление было произведено в августе 2018г., и в следствии отсутствия денег на счету ИП передано приставам через СУДЕБНЫЙ ПРИКАЗ (а мало кто получает известие о поступлении на него заявления о вынесении судебного приказа, и соответственно не успевает подать возражения в течении 5 дней, или жалобу на отмену в течение 10 дней — все узнают уже от приставов, что они должны много и сразу). Суд по этой сумме состоялся в августе 2019 г., решение первой инстанции в пользу ИП, налоговая подает апелляцию. То есть после отъема денег у ИП только через год, возможно, получится их вернуть.

В это время выставляется требование за 2018 г. на этот же 1% от выручки, а в следствии закрытия ИП к этому времени так же направляется заявление о вынесении судебного приказа о взыскании. Но тут ИПэшник успевает подать возражения.

К чему я все это? А к тому, что есть не только мутные вопросы, но и не менее мутные схемы их решения со стороны налоговой.

Евгений,

1. Налоговая колупает каждый расход. Обосновывать приходится все. Каждый чек на 10р

2. Куча непоняток по расходам

Можно ли воду из кулера? Как попилить воду для сотрудников от воды для клиентов

Можно ли климатическое оборудование? Как отделить встраиваемое (не отделяемое) от портативного кондишена. И тот же вопрос — для сотрудников и для клиентов. Одно можно, другое нельзя

3. Куча бумажек — потребовали даже акты списания на бахилы по 1.5р. И расписки с клиентов о их выдаче

4. Нужно платить ндфл за арендодателя если он физик.

5. Куча потенциальной отчетности — которой вроде на УСН нет, но — есть мутные места: например при аренде муниципальных помещений возникает НДС. Или не возникает. И это тоже проблема: мутность. Совершенно не ясно как правильно

6. Доп поборы 1% с доходов, а не с разницы. Выше я уже упоминал

5. Медлительность налоговой — требует какие то отчеты по онлайн кассе, которых в принципе не существует. по аналогии с оффлайн кассой. Просто времена изменились — а инструкции у них старые

6. Отметить бензина в расходы очень сложно если ты не перевозчик: поди раздели личные поездки от неличных

8. Нельзя многое отметить в расходы:

1) Алиэкспресс — поди потребуй закрывающие документы с китайцев

2) самодельщики — люди-кустари которые не оформлены. У них понятно никаких зокументов и чеков не потребуешь

3) строительные работы по смете с документами как правило процентов на 30-40 дороже

Иван, А не могли бы написать, какие еще есть подводные камни?

Евгений, простите что затянул. Руки не доходили )) И это еще только то что вспомнил

Евгений, Немного позже. Составлю список )

Да, действительно 1% с превышения дохода 300 000 рублей. -это вопрос не решенный. Налоговая берет 1% с товарооборота, а не с дохода. Если у вас наценка 25%, но большой оборот, например, 450000 в месяц, то это смерти подобный налог. 450000*12*1%=54000. Если бы с дохода, то да.

виз 25% нужно выплатить зп, остальные налоги(15% и с зп), аренда забирает больше 60% дохода. В итоге

2-4% от наценки это доход предпринимателя. Больше наценку не поставить-федеральные сети повсюду сбивают цену. Вот так как-то.

Отредактировано

Климова, https://journal.tinkoff.ru/guide/snizit-nalog-na-usn/ в этой статье пишут, что 1% свыше 300 тыс выручки можно списать в расходы.

Если выручка 450 тыс месяц х 12 — 5.4 млн — 300 тыс = 5.1 млн 1% = 51000 руб

Кто-нибудь имеет практику работать без проблем с налоговой на патенте, при этом оказывать услуги клиенту из-за рубежа? Занимаюсь разработкой програмнного обеспечения. Работаю исключительно удаленно, обычно дома в своем кабинете. Сейчас на УСН. Можно ли перейти на патент? Однозначного мнения не слышал. Юристы также не могут сослаться на точную формулировку в законе. Также для патента важно, насколько я знаю, что оказываю услуги, находясь на территории субъекта федерации, который вадал патент. Иногда езжу в другие регионы России, иногда зарубеж. Можно ли при этом мне работать по патенту?

Artem, расскажите, пожалуйста, если удалось разобраться.

Спасибо за статью, все время забываю про периоды оплаты налогов, беру в закладки)

Абсолютно незаконное требование Центробанка о невозможности для ИП использовать наличные деньги на любые нужды. Эти деньги по своей природе являются (в отличие от аналогичной ситуации с юридическим лицом) личными денежными средствами предпринимателя.

То есть, принципиально невозможно отделить вложенные ИП в бизнес личные деньги от полученной с их помощью прибылью.

Попытки расширить требования кассовой дисциплины с юрлиц на ИП незаконны.

В свое время Сбербанк, где у меня был открыт предпринимательский счет, требовал от меня еще и соблюдения кассовой дисциплины, в виде обязательной сдачи налички сверх выдуманного им для меня лимита кассы. Я вежливо попросил обосновать это ссылками на законы, и Сбербанк тут же от меня отстал. А десятки моих знакомых ИП покорно понеси свои личные деньги в банк.

Статья бардак. Все в одну кучу свалили.

К сожалению календарь отчетов и налогов не рабочая ссылка(((((((

Редактор Т—Ж

Наталья, сегодня ссылка заработает. Готовим для наших читателей новый, более удобный и ужасно красивый календарь.

Елена, очень жду. С наступающим)

Какие налоги платит ип на усн 6

Подборка наиболее важных документов по запросу Какие налоги платит ип на усн 6 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Показать все

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Показать все

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

Статьи, комментарии, ответы на вопросы

Типовая ситуация: ИП: налоги, отчетность, касса

(Издательство «Главная книга», 2023) При упрощенной системе налогообложения (УСН) вместо НДФЛ и НДС предприниматель ежеквартально платит налог при УСН и раз в год сдает декларацию. Есть два варианта УСН — с доходов и с доходов за вычетом расходов.

Нормативные акты

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 04.08.2023)

(с изм. и доп., вступ. в силу с 26.10.2023) Сумма налога на доходы физических лиц, сумма налога, уплачиваемого при применении упрощенной системы налогообложения, сумма налога, уплачиваемого при применении системы налогообложения для сельскохозяйственных товаропроизводителей, подлежащие уплате за налоговый период, в котором индивидуальный предприниматель утратил право на применение патентной системы налогообложения в соответствии с пунктом 6 настоящей статьи, уменьшаются на сумму налога, уплаченного в связи с применением патентной системы налогообложения.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как платить налоги ИП усн 6%

Здравствуйте, открыла ИП в январе 2014г. усн доходы

За первый квартал как я понимаю, нужно заплатить налог 6% до 25 апреля 2014г.а вот как рассчитать этот налог, если прибыль за январь-февраль-март = всего 27 150 рублей, просто умножить на 6% ?

Налог 6% платится не с прибыли, а с ОБОРОТА.

Т.е., к примеру, если купили товар на 30000, а продали за 57150, то налог с 57150, а не с разницы между покупкой и продажей.Если же 27150 именно оборот, то да.

Только перед этим уплатить платеж за 1-й квартал в ПФР и вычесть сумму этого платежа из налога.Anton Shishkin Присоединяюсь к ответу выше.

1. О чем Вы, о прибыли или о выручке?

2. Да, просто 0,06*выручку и будет сумма налога (авансового платежа точнее)как я написала в теме, у меня система только ДОХОДЫ. я не показываю расходы, ответа на свой вопрос так и не получила, эх.

пойду в налоговую к своему инспектору лучше, надеюсь там детально все объясняту меня система только ДОХОДЫ

Вы написали у Вас УСН 6%, такая форма налогообложения может быть только при оплате налога со всей полученной суммы. Заработали 27150 — заплатите от этого 6%

Но не забывайте, что Вы еще должны заплатить налоги в ПФР (фикс часть до 31 декабря и дополнительно 1% после закрытия года). Соответственно на сумму платежей в ПФР Вы можете снизить свой налог 6%, (за 1 квартал — не более 1/4 от оплаченных взносов, но это при условии, что взносы в ПФР уплачены до фактической уплаты налога в 6%, т.е. сначала заплатили в ПФР, а затем каждый квартал вычитаете из налога эту сумму.

Т.е. сейчас Вы должны заплатить в ПФР:

20727,53 р. в ПФР(17328,48 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 3399,05 р.

Далее Ваш налог за 1 квартал составил 1629 руб, его Вы можете уменьшить на сумму 5181 руб.

Формально Вы ничего платить не должны, т.е. заработали меньше.

как я написала в теме, у меня система только ДОХОДЫ. я не показываю расходы, ответа на свой вопрос так и не получила, эх.

пойду в налоговую к своему инспектору лучше, надеюсь там детально все объяснят

Ребята все прекрасно и понятно Вам написали. Понятно, что учитываются только доходы, но в цифрах Вы озвучиваете прибыль. =) Не путайте понятия ДОХОД и ПРИБЫЛЬ — это совсем разные вещи!

УСН для ИП 7%

Налоговая доначислила загадочный 1% на обязательное пенсионное обеспечение? Это не ошибка бухгалтера ПФР или инспектора ФНС. Рассказываем, почему так происходит и когда нужно заплатить 6%+1% с оборота.

Страховые взносы ИП на УСН 6% без работников

В 2019 году предприниматель на УСН «Доходы» платит:

- Налог с дохода — 6%

- Отчисления на пенсию (ОПС) — 29 354 ₽ в год

- Отчисления на медицину (ОМС) — 6884 ₽ в год

Если сумма налога меняется исходя из налоговой базы, то отчисления в фонды всегда фиксированные — они могут быть больше только по желанию ИП. Однако это правило работает лишь в одном случае — когда годовой заработок бизнесмена меньше 300 000 ₽. Дальше государство просит еще 1% на ОПС. Эти деньги идут на выплаты пенсионерам.

1% свыше 300 000 ₽ для ИП на УСН — обязательно ли платить?

Дополнительный 1% взносов — это не сверхставка для налога на спецрежиме УСН, как полагают многие (6%+1%). На самом деле, это 1% с определенной части дохода, который направляется в Пенсионный фонд. До 2017 года обязанность платить +1% с дохода ИП на УСН была закреплена в ст. 14 №212-ФЗ «О страховых взносах». Затем норма перекочевала в Налоговый кодекс:

Плательщики уплачивают страховые взносы, если величина дохода плательщика за расчетный период превышает 300 000 ₽ [перечисление взносов] плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 ₽ за расчетный период

— пп. 1 п. 1 ст. 430 НК РФ

Таким образом, если доходы предпринимателя за год составили более 300 000 ₽, то кроме фиксированных платежей в ПФР и ФФОМС, бизнесмен обязан заплатить дополнительный взнос с дохода — 1% свыше 300 000 ₽ для ИП на УСН. Закажите консультацию бухгалтера, если не понимаете порядок расчета или оплаты взносов. Специалист объяснит на примере вашего бизнеса.

Как посчитать 1% свыше 300 000 ₽ для ИП на УСН «Доходы»

Рассмотрим простой пример. В 2019 году ИП Михайлов Михаил Михайлович заработал 720 000 ₽. Помимо страховых взносов ИП на УСН 6% без работников должен заплатить 1% с дохода за вычетом 300 000 ₽ до 1 июля 2020 года. В нашем случае 1% свыше 300 000 ₽ ИП на УСН рассчитывает так:

(720 000 ₽ – 300 000 ₽) x 0,01 = 4 200 ₽Как посчитать 1% свыше 300 000₽ для ИП на УСН «Доходы минус расходы»?

минус расходы»? Ситуация неоднозначная. Раньше ИП считали 1% всё равно с доходов, как в примере выше. Но последняя судебная практика говорит, что считать можно с разницы между доходами и расходами.

Например, годовой доход 1 800 000, а расходы — 920 000:

Например, годовой доход 1 800 000, а расходы — 920 000:Буквально в начале этого года Арбитражный суд Белгородской области решил, что ИП на УСН 15% «Доходы – расходы» могут платить 1% с разницы, а не с доходов. А заблокированные ИФНС деньги вернул предпринимателю — к слову, сумма немаленькая, 105 000 ₽ (дело № А08-11405/2018). В апелляции налоговая инспекция проиграла.

Несмотря на победы предпринимателей в судах, сервисы вроде «Эльба» все равно считают 1% с доходов для ИП на УСН «Доходы – расходы».

Как сократить авансовый платеж по УСН на 1% до 0₽?

Авансовый платеж легко уменьшить на дополнительный 1% свыше 300 000 для ИП на УСН от суммы превышения, если внести тот самый 1% в период расчета налога. Так, если +1% был уплачен до 30 марта, то ИП вправе снизить размер авансового платежа по УСН за I квартал.

Кстати, для уплаты дополнительного процента на пенсионное страхование используйте КБК — 182 1 02 02140 06 1110 160.

Как перестать беспокоиться о штрафах и сэкономить на бухгалтерии?

Закажите бухобслуживание ИП в компании «Дельта Финанс». Мы рассчитаем налоги с точностью до копейки и внесем авансовые платежи так, чтобы обнулить страховые взносы ИП на УСН 6%. Налоговая примет наши документы через интернет — не нужно никуда ездить, считать доходы, сводить отчеты. Мы сделаем всё сами за 20% от средней зарплаты бухгалтера.

Звоните нам по телефону +7 (495) 230-20-11 или пишите в WhatsApp по номеру +7 (925) 301-09-56. Мы всегда на связи!

Бухгалтерское обслуживание ИП

С нами вопросы бухгалтерии больше не будут вас беспокоить. Используйте опыт профессионалов, всегда готовых проконсультировать и помочь.

от 4900 руб.

Бухгалтерское обслуживание ОООПереложите всю рутину бухучета на профессионалов и будьте уверены, что бухгалтерия в вашей компании ведется правильно.

от 8900 руб.

Юридическое сопровождениеСопровождение бизнеса опытной командой юристов — разумный способ разрешения насущных проблем в короткие сроки.