Цифровая валюта центральных банков: где используют и тестируют

Цифровая валюта центральных банков (Central Bank Digital Currency, CBDC, или ЦВЦБ) — это цифровой аналог национальных фиатных валют, которые выпускаются, регулируются и гарантируются центробанками (ЦБ). CBDC следует отличать от криптовалют, большинство из которых, включая самую известную — биткойн, являются децентрализованными и работают без регулирующего органа. Стоимость криптовалют зависит от множества факторов, в том числе соотношения спроса и предложения, тогда как стоимость CBDC определяется центральным банком и равна фиатной валюте страны.

Развитие концепции CBDC

Обсуждения и разработки концепции CBDC начались в 1990-х годах. Еще в 1993-м Банк Финляндии запустил проект Avant, предусматривающий использование электронной формы наличных денег посредством предоплаченных смарт-карт для розничных покупок (аналогичны нынешним дебетовым и кредитным картам и электронным кошелькам). В конце 2002 года в обращении находилось в общей сложности около 900 тыс. карт, а количество терминалов, принимающих электронные кошельки Avant, составляло приблизительно 6 тыс. В 2006 году эта система была отменена, тем не менее ее можно считать предшественником современных цифровых валют.

В 2014 году Эквадор, использующий в качестве официальной валюты доллар США, приступил к выпуску CBDC Dinero Electronico. Однако проект был свернут ввиду высоких затрат на содержание новой системы и низкого спроса — максимальное количество пользователей составило 500 тыс. при населении 17 млн (менее 3%).

Вновь идея внедрения CBDC стала активно обсуждаться в экспертных кругах в конце 2010-х годов. Толчком к ее развитию стала усиливающаяся конкуренция со стороны активно развивающегося рынка криптовалют. Кроме того, начавшаяся в 2020 году пандемия COVID-19 привлекла внимание к различным аспектам цифровизации, в том числе к вопросу о переходе на безналичные расчеты. Предпосылкой для внедрения альтернативных валютных систем стали также санкционные меры, вводимые на фоне обострившихся геополитических конфликтов.

Модели, плюсы и минусы CBDC

Единого подхода к формированию концепции CBDC нет. В настоящее время разрабатывается несколько моделей запуска CBDC. Так, есть варианты, предполагающие использование государственной цифровой валюты только банками и финансовыми организациями, при других моделях доступ к ее использованию распространяется на крупные предприятия, в ряде случаев — на физических лиц.

Читайте также

ТАСС объясняет

Цифровой рубль все ближе к кошелькам: когда россияне смогут платить виртуальной валютой?

Роль посредника могут выполнять банки и иные финансовые организации, в некоторых моделях предлагается создание специальных организаций-операторов.

К недостаткам CBDC относят необходимость реорганизации всей финансовой системы — от ревизии действующего законодательства до создания новой платежной инфраструктуры, а также риски взлома и кибератак. Среди преимуществ специалисты отмечают скорость и безопасность транзакций, простой учет всех операций, а также уменьшение затрат на операции с банкнотами и монетами. Кроме того, платежи в CBDC полностью прозрачны, что должно способствовать снижению коррупции и выводу части экономики из тени.

Исследования, разработка, внедрение

В настоящее время в экспертном сообществе не утихают споры о целесообразности концепции CBDC. Многие уверены, что разработка и внедрение государствами цифровой валюты крайне преждевременны. Однако, как считают аналитики международной консалтинговой компании PwC, цифровые валюты станут одним из ключевых факторов развития платежных рынков в ближайшие 20 лет.

По данным портала CBDC Tracker Атлантического совета (аналитический центр; его деятельность в 2019 году признана нежелательной в РФ), в настоящее время свыше 100 стран активно рассматривают варианты создания государственных цифровых валют. В большинстве из них вопрос еще обсуждается на экспертном уровне, ряд стран находится на стадии исследования или разработки, некоторые — на этапе тестирования. Две страны уже применяют CBDC.

Где используют

CBDC уже внедрили Багамские Острова и Ямайка.

На Багамах в октябре 2020 года запустили так называемый песчаный доллар (Sand Dollar). К предпосылкам его внедрения относят низкий уровень доступности банковских услуг на отдаленных островах. Доступ к цифровым кошелькам можно получить с помощью физической платежной карты или мобильного приложения. В конце 2021 года насчитывалось около 20 тыс. пользователей (население страны — 396 тыс.).

Ямайка начала применение своей валюты Jam-Dex летом 2022 года. Сейчас ее можно использовать в девяти из 14 округов, однако ожидается, что к концу 2023 года она будет доступна по всей стране.

Где тестируют

Многие страны находятся в стадии тестирования CBDC.

Так, в апреле 2020 года был запущен пилотный проект по использованию такой валюты в Китае. Первоначально цифровой юань (e-CNY) был предназначен для розничных приложений. В эксперимент были включены четыре города, в том числе Шэньчжэнь с населением 17,5 млн (в провинции Гуандун на юге страны), являющийся одним из наиболее динамично развивающихся городов Китая. Их жители получили возможность обменять юани на их цифровую версию через банковские приложения и выиграть некоторую сумму e-CNY в лотереях. Постепенно правительство включило в эксперимент еще порядка 20 городов и расширило сферу использования e-CNY на межбанковские операции и международные расчеты.

Читайте также

Цифровой юань: новая финансовая реальность или тайное оружие Китая?

В 2021 году зарплату в цифровых юанях стали получать сотрудники крупных компаний, в 2023-м выплачивать заработную плату в e-CNY госслужащим планируют начать госорганы некоторых городов. По данным Народного банка Китая, объем цифровых юаней в обращении на конец 2022 года составил 13,61 млрд (около $2 млрд).

Восточно-Карибский центральный банк, в который входят восемь стран Карибского бассейна (Антигуа и Барбуда, Гренада, Доминика, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, Ангилья и Монтсеррат), запустил пилотную версию цифровой валюты DCash в марте 2021 года. Ей можно оплачивать покупки, коммунальные услуги и налоги во всех восьми государствах. Это первый розничный и трансграничный CBDC, объединивший в единую цифровую финансовую систему несколько островных государств.

В октябре 2021 года власти Нигерии открыли своим гражданам доступ к государственной цифровой валюте eNaira.

Любой желающий в Нигерии и за ее пределами может получить доступ к ней, открыв в своем смартфоне виртуальный кошелек, однако на данный момент CBDC воспользовались лишь 0,5% населения страны из 211 млн.

В ноябре 2022 года Резервный банк Индии (РБИ, центробанк) запустил пилотный проект по использованию цифровой рупии (e-Rupee) для расчетов по сделкам с гособлигациями. В нем задействованы девять крупнейших индийских банков. Затем началось использование цифровой рупии для расчетов на розничном рынке. По состоянию на февраль 2023 года этот проект привлек 50 тыс. пользователей и 5 тыс. продавцов, зафиксировано 770 тыс. транзакций.

Пилотные проекты CBDC также осуществляются в Гане (E-Cedi), Канаде (Jasper), ОАЭ и Саудовской Аравии (Aber), Уругвае (e-Peso), Франции (France CBDC). В 2023 году были проведены первые тестовые транзакции с использованием цифровой валюты в Иране (по мнению ряда экспертов, CBDC может способствовать властям Ирана в обходе американских санкций).

© Информационное агентство ТАСС

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.

Your access to this site has been limited by the site owner

If you think you have been blocked in error, contact the owner of this site for assistance.

If you are a WordPress user with administrative privileges on this site, please enter your email address in the box below and click «Send». You will then receive an email that helps you regain access.

Block Technical Data

| Block Reason: | Access from your area has been temporarily limited for security reasons. |

|---|---|

| Time: | Wed, 15 Nov 2023 20:43:12 GMT |

About Wordfence

Wordfence is a security plugin installed on over 4 million WordPress sites. The owner of this site is using Wordfence to manage access to their site.

You can also read the documentation to learn about Wordfence’s blocking tools, or visit wordfence.com to learn more about Wordfence.

Click here to learn more: Documentation

Generated by Wordfence at Wed, 15 Nov 2023 20:43:12 GMT.

Your computer’s time: .

Запуск цифрового доллара США: что это значит для криптовалют и что будет с Биткоином

В последнее время в криптовалютных кругах все больше говорят о запуске цифрового доллара и возможных последствиях этого события. Цифровой юань или рубль не вызывали такого интереса у общественности, как запуск цифрового доллара, который ожидается с особой осторожностью. Это объяснимо: США — единственная страна, действия которой сейчас реально влияют на индустрию криптовалют и которые могут привести к росту всей отрасли или ее практически полному краху. Что представляет собой цифровой доллар, когда его запустят и почему он вызывает такие опасения?

Что такое цифровой доллар США?

Для того чтобы понять, что такое цифровой доллар США, необходимо в первую очередь разобраться в понятии цифровой валюты (CBDC). Некоторые считают, что CBDC — это некая государственная криптовалюта, запуск которой обусловлен растущим спросом на криптовалюты, такие как Bitcoin. Однако это неверно. Концепция CBDC может быть и основана на принципах криптовалют, но противоречит их основной идее — анонимности и децентрализации. В случае CBDC эмитентом выступает Центральный банк, то есть CBDC — это цифровые деньги, подконтрольные государству, выпускающему их. С этой стороны CBDC, если не привязываться к некоторым техническим аспектам, это в буквальном смысле цифровая версия рубля, доллара или юаня. А интерес к CBDC связан с удобством использования и более низкой стоимостью выпуска и обращения такой валюты, так как CBDC представляет собой лишь некую электронную запись в базе данных Центрального банка.

11 стран уже полноценно запустили CBDC, 18 стран пилотируют его, 32 страны разрабатывают, и еще 39 стран находятся в стадии исследования.

Нет, это не карта распространения Covid-19. Это карта внедрения CBDC

Насколько широко будут внедрены цифровые валюты в разных странах, можно только предполагать. Однако я склонен думать, что в перспективе цифровые валюты полностью заменят свои бумажные аналоги в обращении.

Когда ждать цифровой доллар?

Центральные банки начали проявлять интерес к цифровым валютам еще в 2014-2016 годах. Однако основная работа в этом направлении началась в 2020-2023. Например, Швеция начала тестирование цифровой кроны в 2020 году, Китай начал пилотировать цифровой юань в 2021, а Россия — цифровой рубль в 2022. На фоне этих событий США несколько отстает в скорости запуска своей цифровой валюты. Глава ФРС США Джером Пауэлл заявил о возможности запуска цифрового доллара в апреле 2021 года, А в январе 2022 года на сайте ФРС появился документ: Money and Payments:The U.S.Dollar in the Age of Digital.Transformation, подтверждающий работу в этом направлении.

Сроки запуска цифрового доллара до сих пор окончательно не определены. Некоторые предполагают, что это произойдет до 2030 года, в то время как другие ждут запуска уже в первой половине 2023 года. Не будем гадать, когда именно это произойдет, поскольку скорость запуска может зависеть в том числе от результатов запуска аналогичных цифровых валют в других странах и их влияния на положение доллара в качестве основной резервной валюты. В поддержку этой теории можно использовать аргумент, что США увеличивают свою активность в этом направлении в период различных заявлений, таких как возможное использование Россией и Китаем цифровых валют в торговле, единой валюты БРИКС и им подобным. Однако эта активность со стороны США может быть лишь реакцией на запросы общества, формирующиеся на основе этих новостей. А не реальными опасениями за положение доллара США.

Как запуск цифрового доллара отразится на положении криптовалют?

Здесь стоит рассматривать ситуацию в двух плоскостях, в краткосрочной и долгосрочной.

Краткосрочная:

Bitcoin был создан как альтернатива традиционной банковской системе с целью обеспечить прозрачные и анонимные онлайн-платежи. Эта идея привлекла первых криптоэнтузиастов, и вокруг нее началась популяризация первой криптовалюты. Однако за 14 лет Bitcoin своей цели так и не достиг. Он использовался на даркнет-маркетплейсах, в онлайн-казино и букмекерских конторах, но широкого применения в качестве платежного средства так и не получил. Даже сейчас компании, вынужденные обходить антироссийские санкции, предпочитают использовать USDT для расчетов с контрагентами и сотрудниками, а не Bitcoin. Это связано с высокой волатильностью цены на Bitcoin, которая усложняет процедуры расчетов. Так, например, видится невозможным заключение договора с фиксацией стоимости в Bitcoin, поскольку цена на него может измениться на 20% уже завтра. Как видится и невозможным прием онлайн-платежей например, за авиабилеты, потому что фиксация цены в Bitcoin даже на 30 минут может привести к потере нескольких процентов.

В последние годы Bitcoin перестал рассматриваться как средство платежа и стал рассматриваться исключительно как актив. Даже появился специальный термин «цифровое золото». И все тот же глава Федеральной резервной системы США Джером Пауэлл также назвал биткоин «заменителем золота». Поэтому в краткосрочной перспективе я не считаю, что цифровой доллар является угрозой для биткоина. Напротив, распространение цифрового доллара в качестве торговой пары к биткоину может повысить доверие среди той части населения, которая до сих пор избегала криптовалют. А это может привлечь дополнительный капитал в индустрию и увеличить стоимость первой криптовалюты.

Стейблкоины:

Стейблкоин — это криптовалюта, курс которой привязан к определенной фиатной валюте. Наиболее известные стейблкоины — это USDT (Компания Tether) и USDC (Компания Circle), которые, согласно заявлениям от их эмитентов, поддерживаются реальными долларами США. То есть на каждый выданный USDT где-то хранится реальный доллар США. Я считаю, что запуск цифрового доллара однозначно приведет к замещению стейблкоинов как основных торговых инструментов в парах к криптовалюте. Некоторые из них, конечно, продолжат существовать, но в сильно меньшем объеме, чем сейчас. Главный аргумент в пользу этого — власть. Цифровой доллар США в качестве основного торгового инструмента к криптовалютам — это:

- Больший контроль для США над оборотом криптовалют

- Дополнительное укрепление доллара в качестве основной мировой валюты

- Повышение доверия к индустрии со стороны обычных граждан

А когда мы с вами видели, чтобы Штаты добровольно отказывались от увеличения своего влияния в той или иной области? К тому же власти США уже неоднократно пытались взять за жопу Tether Limited. А криптосообщество «хоронит» главный стейблкоин по несколько раз в год. Так что я не вижу никаких причин для сохранения стейблкоинов как основных торговых инструментов к криптовалютам, когда появится цифровой доллар.

Можно предположить, что пользователи криптовалюты не захотят использовать доллар США из-за его подконтрольности государству. Но давайте будем честны с собой: рядовому инвестору безопасность важнее анонимности. Более того, все анонимные криптовалюты душатся властью уже не первый год. А USDT и вовсе не оплот анонимности, учитывая регулярные заморозки из-за санкций со стороны США.

Возможно, некоторый объем оборота стейблкоинов сохранится, но он точно не будет таким же, как сейчас. И предпочтение будет отдано не USDT, а другим стейблкоинам, предлагающим хотя бы условную анонимность как преимущество.

Так что я не рекомендую хранить значительную часть своего капитала в стейблкоинах

Долгосрочная:

Если вышеприведенный сценарий сбудется, и цифровой доллар станет основным торговым инструментом на рынке криптовалют, то можно предположить, что контроль США над оборотом криптовалют усилится, и вся индустрия постепенно перейдет под контроль государства. В результате рынок полностью трансформируется, так как не сможет существовать в своем нынешнем виде в новых условиях. Вместо этого может появится новый, более прозрачный и регулируемый рынок, без проектов-однодневок, раздутых капитализаций и рыночных манипуляций. И в итоге мы получим некий клон фондового рынка. На котором, скорее всего, будут представлены те же компании Meta, Amazon и так далее. Только торговаться будут не их акции, а их собственная валюта, имеющая какие-то ценности внутри продуктов компаний эмитентов.

Останется ли на таком рынке место для первой криптовалюты и ведущих криптопроектов? Я думаю, что возможно, при условии, что их оборот не будет угрожать власти государства. Однако торговли криптовалютой такой, какой мы ее знаем сейчас, с высокой волатильностью и ростами на тысячи процентов, скорее всего, не будет. Да, в параллель к этому новому рынку будет скорее всего и «черный» рынок крипты, но вряд ли он будет серьезно интересен рядовым инвесторам и трейдерам.

Это всего лишь мои личные размышления, которые не претендуют название истины. Поэтому буду рад услышать ваше мнение в комментариях относительно цифрового доллара, его влияния на криптовалюту, а также вашу точку зрения на будущее криптовалютного рынка в целом.

А если этот материал был для вас полезным, буду рад вашей подписке на мой ТГ канал Файненшл Рокстар, где я пишу про автоматизированную торговлю, криптовалюту и многое другое

Кому нужен цифровой доллар США

Барри Эйхенгрин — профессор экономики Калифорнийского университета в Беркли и бывший старший советник по вопросам политики в Международном валютном фонде. По материалам его статьи для Project Syndicate. Дополнено по материалам MarketWatch

«Высокоприоритетный проект» для США

«Недавно идея цифрового доллара получила поддержку министра финансов США Джанет Йеллен и председателя Федеральной резервной системы Джерома Пауэлла. В конечном итоге преимущества цифрового доллара необходимо будет сопоставить с потенциально высокими затратами и значительными рисками для финансовой системы, которые с ним связаны.

Идея цифрового доллара витала в воздухе уже некоторое время. На мероприятии в феврале Йеллен отметила эту идею как «абсолютно заслуживающую внимания», добавив, что Федеральный резервный банк Бостона вместе с учеными из Массачусетского технологического института уже делает это. В своем выступлении перед Конгрессом на следующий день Пауэлл назвал цифровой доллар «высокоприоритетным проектом для нас».

Летом 2021 года ФРС активизирует исследования цифрового доллара, заявил 20 мая председатель Федеральной резервной системы Джером Пауэлл.

«. чтобы стимулировать широкую дискуссию, ФРС этим летом опубликует документ для обсуждения, в котором будет изложено текущее мышление центрального банка о цифровых платежах, а также о преимуществах и недостатках цифровой валюты центрального банка.

ФРС уже изучает преимущества и недостатки цифровой валюты в течение последних нескольких лет.

. любой потенциальный цифровой доллар не будет заменой наличных денег или нынешних цифровых форм доллара в частном секторе, таких как депозиты в коммерческих банках.», — говорится в заявлении Пауэлла.

Летом 2020 года команда ФРС Бостона начала работать с исследователями из Массачусетского технологического института, чтобы выяснить, что потребуется для создания поддерживаемой США цифровой валюты.

Поддерживаемый ФРС цифровой доллар скорей всего не будет криптовалютой, основанной на децентрализованной цепочке блоков (технологии, которая лежит в основе традиционных цифровых валют, таких как биткоин). Это будет просто оцифрованная форма фиатных долларов, которые наиболее знакомы всему миру, и конкурирующим активом для других криптовалют.

Некоторые видят в этом еще один фронт технологической холодной войны между США и Китаем. Народный банк Китая (НБК) почти наверняка станет первым крупным центральным банком, который запустит цифровую валюту не позднее 2022 года. Если США не будут действовать быстро, они отстанут. Финансовая система Америки останется застрявшей в двадцатом веке, что нанесет ущерб конкурентоспособности США. Положение доллара как доминирующей международной валюты будет подорвано простотой использования китайской цифровой валюты в трансграничных транзакциях, а США растратят единственный источник денежно-кредитного и финансового рычага.

На самом деле такие опасения либо преувеличены, либо категорически ошибочны.

Мотивация Китая к цифровому юаню.

Основная мотивация НБК для выпуска цифрового юаня заключается в создании контролируемой государством альтернативы двум очень крупным и слабо регулируемым платформам цифровых платежей, Alipay и WeChat Pay.

Повсеместное распространение Alipay и WeChat Pay вызывает опасение у китайских властей, что они потеряют контроль над платежными потоками в экономике. А поскольку китайские власти используют информацию о платежах для информирования о своей кредитной деятельности, распространенность Alipay и WeChat Pay указывает на возможность потери властями контроля над финансовыми потоками и распределением кредитов в целом. Таким образом, решимость НБК выпустить цифровую валюту является неотъемлемой частью решения китайского правительства в ноябре прошлого года отменить первичное публичное размещение акций Ant Group (материнская компания Alipay).

Преимущества доллара перед юанем.

Аналогичных забот у американского правительства нет. В США множество различных платформ (PayPal, Stripe и Square и др.) осуществляют цифровые платежи, расчеты по которым в конечном итоге осуществляются банками, то есть через Fedwire (электронная система для осуществления расчётов в режиме реального времени, управляемая Федеральными резервными банками и позволяющая осуществлять перевод средств между участниками — прим. переводчика). Visa, Mastercard, Discover и American Express обрабатывают львиную долю платежей по картам, но их фактические карты выпускаются банками, деятельность которых регулируется, что ограничивает риски для платежной и финансовой системы. Расчет по банковским картам происходит тоже через Fedwire.

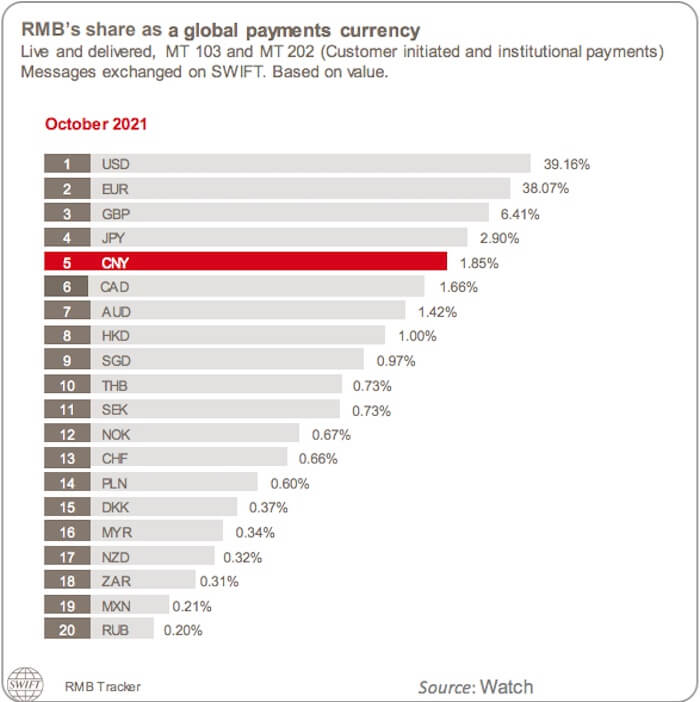

Так же важно помнить, что юань отстает от доллара как международной валюты. В настоящее время на валюту Китая приходится всего 2% мировых трансграничных платежей, что ничтожно мало по сравнению с 38% доллара.

Такой график легко сделать самостоятельно в сервисе Everviz.

Безусловно, удобство цифрового юаня ускорит его использование в международных транзакциях. Но эта цифровая валюта также может иметь скрытый «тайный вход», позволяющий китайским властям отслеживать транзакции и выявлять тех, кто их совершает — препятствуя использованию цифрового юаня третьими сторонами. Учитывая это, трудно представить себе, что цифровая валюта Китая меняет правила игры на международном уровне.

Таким образом, решение о создании цифрового доллара должно быть оправдано другими причинами.

Причины создания цифрового доллара.

Финансовая доступность.

Американцам без кредитных карт и банковских счетов, которые полностью полагаются на наличные деньги, отказывают не только в финансовых, но и в других услугах. Компания Rideshare (сервис онлайн-заказа велосипедов, автомобилей, автобусов — прим. переводчика) просит связать Ваше приложение с кредитной или дебетовой картой. Нет карты — нет возможности выбрать транспортное средство, нет банковского счета — нет карты.

Стимулирующие выплаты от государства.

В этом контексте стоит вспомнить трудности, с которыми столкнулось Казначейство США, при передаче чеков для оказания помощи пострадавшим от пандемии COVID-19 и не имевшим доступа к банковским услугам. Если бы у каждого был электронный кошелек, выпущенный Федеральной резервной системой, в который можно было бы перевести цифровые доллары, эта проблема была бы решена.

Прогрессивные демократы рассматривают создание цифрового доллара вместе со счетами для каждого американца в центральном банке как способ помочь бедным американцам, не имеющим доступа к банковской системе.

Трансграничные денежные переводы.

Цифровые доллары также могут снизить непомерную стоимость трансграничных денежных переводов. Но иностранные правительства могут неохотно разрешать своим гражданам устанавливать электронный кошелек ФРС, потому что это оставит их и их центральные банки неспособными обеспечить контроль за капиталом, который они ценят как макропруденциальные инструменты (комплекс мер, направленных на минимизацию системного риска финансового сектора — прим. переводчика).

В качестве альтернативы электронный кошелек ФРС можно было бы сделать совместимым с иностранными электронными кошельками. Но совместимость потребует тесного сотрудничества между центральными банками по вопросам технологий и безопасности. Несмотря на то, что в этом направлении предпринимаются усилия, заставить это работать будет явно непросто.

Выводы.

В конечном итоге преимущества следует сопоставить со стоимостью и рисками оцифровки доллара. Если люди переведут свои сбережения из банков в электронные кошельки, способность банков предоставлять ссуды будет ограничена. Некоторые банки закроются. Малым предприятиям, которые полагаются на кредиты банков, придется искать другие источники финансирования.

Сеть розничных платежей, управляемая Федеральным резервом, станет хорошей мишенью для хакеров и цифровых террористов. Безопасность и финансовая стабильность имеют решающее значение, и не очевидно, что их можно гарантировать.

Хотя аргументы в пользу цифрового доллара, возможно, заслуживают рассмотрения Йеллен и Пауэлла, вряд ли его внедрение будет легким.»