Депозит срочный «Накопительный»

Если есть определенная цель, откладывать деньги получается эффективней!

Давно хотите новый телефон, но деньги утекают не заметно??

Депозит срочный «Накопительный» — очень удобный инструмент накопления, вы можете откладывать любую сумму в любое удобное время!

Условия:

- Оформляется два счета, один «до востребования», другой – «накопительный».

- По накопительному счету можно пополнять, но нельзя снимать денежные средства, а начисленные проценты в конце каждого месяца переносятся на счет «до востребования», можно осуществлять расчетно-кассовое обслуживание.

- Клиенту БЕСПЛАТНО выдается карта Элкарт или VISA.

- Максимальная сумма вклада на «накопительном» счете 50 000 сом, 50 000 долларов США, 50 000 евро.

- Начисление процентов – ежемесячно.

- Срок вклада – 12 месяцев.

Visa

Комиссия

Пополнение счета «до востребования»

Обналичивание со счета «до востребования»

Процентные ставки

| В сомах | В долларах США | В евро | |

|---|---|---|---|

| 12 месяцев | 10% | 0.01% | 0.01% |

Калькулятор

По истечении срока договора, по желанию, клиент может перезаключить договор, в соответствии с действующими на момент заключения договора, условиями по депозиту. Данный вид депозита дает возможность осуществлять долгосрочные сбережения для людей, желающих получить максимальный доход по высоким процентным ставкам, пенсионеров, родителей, желающих сделать вклад для своих детей, кроме того, возможность пользования процентами посредством платежной карты.

*Банк оставляет за собой право, по согласованию с клиентом, устанавливать клиентам индивидуальные комиссии и процентные ставки, отличные от указанных выше, в зависимости от объема операций по счету/ам и в зависимости от других факторов, таких как, например, изменение рыночных условий, в соответствии с законодательством КР.

- Депозит «Оптимальный» в MBANK

- Депозит срочный «Оптимальный»

- Депозит срочный «Выгодно для пенсионеров»

- Депозит срочный «Накопительный»

- Депозит «Удобный»

- Депозитный калькулятор

- Заявка на закрытие депозита

Чтобы деньги работали на нас

Что такое депозит и как им правильно пользоваться? Банковские вклады давно вошли в нашу жизнь, но, как это обычно бывает, мы не всегда знаем достаточно о привычных вещах. Наше издание решило провести небольшое исследование на тему «Как правильно копить?»

И так, чем же депозит лучше откладывания денег «в чулок»? Во-первых, инфляция — она в условиях современной экономики неизбежна. А банк начисляет вознаграждение — «проценты», как принято говорить. Клиент банка, как минимум, не теряет ежегодно 7-8 процентов стоимости своих накоплений. «В чулке» же деньги обесцениваются. Если же доходность депозита превышает уровень инфляции, то вкладчик остается выигрыше.

Во-вторых, банальные соображения безопасности — хранить деньги дома. ну, скажем так, если и не вполне безопасно, то не совсем комфортно психологически.

И третье соображение, о котором битым словом говорят все финансовые консультанты — накопить значительную сумму, откладывая деньги «в чулок» (а равно — в матрас, в банку, в коробку со специями) — практически невозможно.

— Когда деньги находятся в заманчивой доступности — на расстоянии вытянутой руки, то возникает соблазн использовать их на какие-то сиюминутные, но, как кажется, важные нужды, — объясняет психолог и психотерапевт Ирина Гафурова. — Дескать, вот сейчас немного у самого себя перехвачу, а потом положу обратно. Обычно это самообман — человек просто тратит свою «заначку» и не превращает ее в полноценные накопления. И некоторая дистанция — дальше, чем расстояние «вытянутой руки» — позволяет деньгам действительно накапливаться.

В этом отношении банк очень удобен — с одной стороны вклад, действительно, не дома под подушкой находится, с другой — деньги практически всегда доступны.

— Сейчас деньги на счете в банке находятся ближе, чем даже чем в «шаговой» — доступности, — говорит директор департамента развития розничного бизнеса «Альянс Банк» Марина Нурпеисова. — Так, «Альянс Банк» располагает широкой линейкой дистанционных сервисов — вкладчик может оформить пластиковую карточку, пользоваться интернет-банкингом. (А такие сервисы как Handy Pay и KZM расширяют возможности клиента по проведению платежей). Сервисы позволяют вкладчикам банка распоряжаться своими средствами буквально круглосуточно: пополнять счет, например, через банкоматы с функцией cash-in или через интернет-банкинг, производить платежи, снимать деньги и так далее. Помимо всего прочего у нас есть и услуга автопополнения — банк сам переводит средства на депозит с указанного клиентом счета.

Словом, депозит в банке — это с одной стороны деньги «под рукой», с другой — полезный психологический барьер, позволяющий эти самые деньги копить.

Банальный, но не теряющий актуальности совет — «не класть все яйца в одну корзину». Это обычно означает, что самая оптимальная стратегия — делать вклады в разных валютах, так как прогнозы по поводу курса валют, как и всякие прогнозы, имеют обыкновение не всегда сбываться. А разбивка накоплений на самые популярные валюты позволяет снизить риски и дает вкладчику

— «АльянсДепозит» позволяет делать вклады в 4 самых популярных видах валюты: нашем тенге, долларах США, евро и российских рублях, — поясняет Марина Нурпеисова. — И такой «коктейль» пользуется популярностью у населения. Вместе с низкой суммой неснижаемого остатка — от 15 тысяч тенге и высокой ставкой вознаграждения наш выполняет ту функцию, которая востребована казахстанцами: сохранить и преумножить накопления. Добавлю, что наш банк является участником государственной системы гарантирования депозитов — государство обеспечивает возврат вкладов на сумму до 5 миллионов тенге, к тому же три последних года банк работал в конкурентных, рыночных условиях. Государство входило в капитал банка в свое время для стабилизации финансового положения, а сейчас — так как банк показал свою способность устойчиво развиваться и население нам доверяет — закономерно встал вопрос об изменении структуры собственности. Для наших клиентов — вкладчиков и заемщиков ничего не изменится, операционная деятельности банка будет вестись в том же постоянном режиме.

Но тут возникает другой вопрос — а как, и с чего откладывать? Нередко можно слышать фразу «хотелось бы, да не с чего откладывать».

— Процитирую классика английской литературы Чарльза Диккенса: «Ежегодный доход двадцать фунтов, ежегодный расход девятнадцать фунтов, девятнадцать шиллингов, шесть пенсов, и в итоге — счастье. Ежегодный доход двадцать фунтов, ежегодный расход двадцать фунтов шесть пенсов, и в итоге — нищета» — говорит Ирина Гафурова. — Из этой гениальной фразы следуют два вывода: первое — лучше откладывать понемногу, чем не откладывать вовсе; второе — надо в любом случае планировать бюджет с учетом накоплений. Скажем, откладывать деньги сразу по их получки и до того, как начнете производить какие-то траты. Да, и самое важное — следует четко знать, на что вы тратите эти деньги, и как вы их будете тратить. Цель — это самое важное. Она позволяет не размениваться на мелочи. Подумайте только о таком факте: тратя «всего» 200 тенге в день на чипсы, сигареты и прочую чепуху, вы теряете в год десятки тысяч тенге! Впечатляет? Только мы сами решаем, быть нам богатыми и получать удовольствие от жизни за свои деньги, делать так, чтобы деньги работали на нас, или просто работать.

Если резюмировать слова экспертов, то человеку, твердо решившему накопить определенную сумму, стоить руководствоваться следующими важными моментами: лучше откладывать деньги на депозит, а не «в чулок»; не использовать копимые деньги на мелкие, сиюминутные, «тактические» цели; «не класть все яйца в одну корзину» и узнавать больше об условиях вклада и состоянии банка; откладывать деньги несмотря ни на что, поставить себе реалистичные цели.

Председатель Правления АО «Альянс Банк» Максат Кабашев: «Сейчас — так как «Альянс Банк» показал свою способность устойчиво развиваться и население нам доверяет — закономерно встал вопрос об изменении структуры собственности. Для наших клиентов — вкладчиков и заемщиков ничего не изменится, операционная деятельность «Альянс Банка» будет вестись в том же постоянном режиме».

Как копить деньги: копилка-таблица, случайные суммы, деньги в конвертах и ещё 15 способов

Нужно накопить быстро? Считаете, что ваша зарплата слишком мала для сбережений? Собрали способы, среди которых точно найдётся подходящий.

Кадр: фильм «Убить Билла 2» / A Band Apart

Редакция Skillbox Media

Пишем о событиях, явлениях и понятиях из мира дизайна и программирования, геймдева, образования и бизнеса.

Если принять решение накопить на отдых, новый автомобиль или образование, но забывать откладывать деньги или тратить всё заработанное, цель так и останется недостижимой.

Чтобы разобраться, как копить деньги правильно, мы поговорили с экспертом по финансам Анной Деньгиной. Она предложила разные способы, рассказала, почему они могут не сработать и что с этим делать.

- Как копить, если зарплата маленькая

- Как накопить быстро

- Как копить весело

- Что может помешать

- Как научиться правильно копить

Подготовить статью помогла

Анна Деньгина

Автор программ по финансовому развитию, сооснователь сервиса «Финансовое здоровье» Национального центра по финансовой грамотности и спикер курса Skillbox «Финграмотность: учимся управлять бюджетом, копить и инвестировать».

Как копить деньги, если зарплата маленькая

Даже с минимальной зарплаты можно откладывать небольшие суммы. Если делать это постоянно, за год можно накопить несколько тысяч или десятков тысяч рублей. Вот способы это сделать.

Оставляйте на счёте «круглые» суммы. Если вы часто пользуетесь банковской картой, каждый день оставляйте на ней круглые суммы: кратные десяти, ста или тысяче. Остаток переводите на отдельный счёт. Например, если на карте 2159 рублей, на счёт можно перевести 9, 59 или 159 рублей.

Складывайте мелочь в копилку. Это самый простой способ для тех, кто часто пользуется наличными. В конце дня или в конце недели отправляйте в копилку всю мелочь из кошелька. Можно откладывать не только мелочь, но и небольшие купюры — например, достоинством 10 или 50 рублей.

Используйте копилку-таблицу. Это таблица с ячейками, в которых указаны цифры от 1 до 365. Могут быть и другие цифры — 1–100, 10–500 и так далее. Смысл в том, чтобы откладывать деньги и закрашивать ячейки с суммами, которые вы отложили.

Копилку-таблицу можно купить или сделать самому — например, из коробки от обуви. Если каждый день откладывать деньги по таблице с 365 цифрами, за год можно накопить 66 795 рублей.

Откладывайте фиксированную сумму. Например, каждый день откладывайте по 50 рублей. Кажется, что это немного, но в конце месяца у вас накопится уже 1500 рублей, а через год — 18 000 рублей.

Как накопить деньги быстро

Если нужно быстро собрать крупную сумму, важно научить себя видеть любые возможности для накоплений. Например, если вы стали планировать меню и поэтому тратите меньше денег на еду, кладите оставшееся в копилку.

А вот ещё несколько способов копить быстро.

Откладывайте не меньше 10% от доходов. Важно откладывать деньги от всех доходов, даже с внеплановых, таких как премии. Например, если ваш доход в среднем 80 тысяч рублей в месяц, этим способом можно накопить 24 тысячи рублей за три месяца.

Откладывайте все внеплановые доходы. Например, премии, деньги от продажи вещей на «Авито», налоговый вычет. Заранее сумму накоплений рассчитать не получится, но, если вам часто поступают внеплановые доходы, нужную сумму можно накопить быстро.

Каждый месяц откладывайте больше, чем в предыдущий. Составьте план накоплений, согласно которому сумма будет расти — например, на 500 рублей в месяц. Чем значительнее сумма увеличивается каждый месяц, тем быстрее будут копиться деньги.

Увеличивать суммы можно до тех пор, пока не достигнете цели, — но важно, чтобы вам было комфортно. Не нужно делать план, по которому в какой-то месяц придётся отложить столько, что не останется денег на базовые потребности.

Откажитесь от одной статьи расходов. Проанализируйте, на что вы тратите деньги, — эти данные обычно есть в банковских приложениях. Откажитесь от одной статьи расходов, а сэкономленные деньги откладывайте.

Чтобы было легче, можно чередовать статьи расходов. Например, в январе откажитесь от покупки сладостей, в феврале — от поездок на такси.

Составьте расписание и назначьте штраф за пропуск. Если пропустили день перевода — удвойте сумму. Допустим, вы решили каждое воскресенье откладывать 2 тысячи рублей. Пропустили одно — в следующее воскресенье откладываете 6 тысяч рублей. По 2 тысячи рублей за два воскресенья, ещё 2 тысячи рублей — штраф за пропуск.

Уменьшите сумму расходов наполовину. Например, если тратили на продукты в среднем 50 тысяч рублей, оставьте только 25 тысяч. Это поможет копить быстрее.

Но долго поступать таким образом, скорее всего, не получится. Постоянно урезать бюджет морально тяжело. Этот способ можно использовать, если, например, в копилке не хватает немного до нужной суммы.

Как копить деньги с помощью банка

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

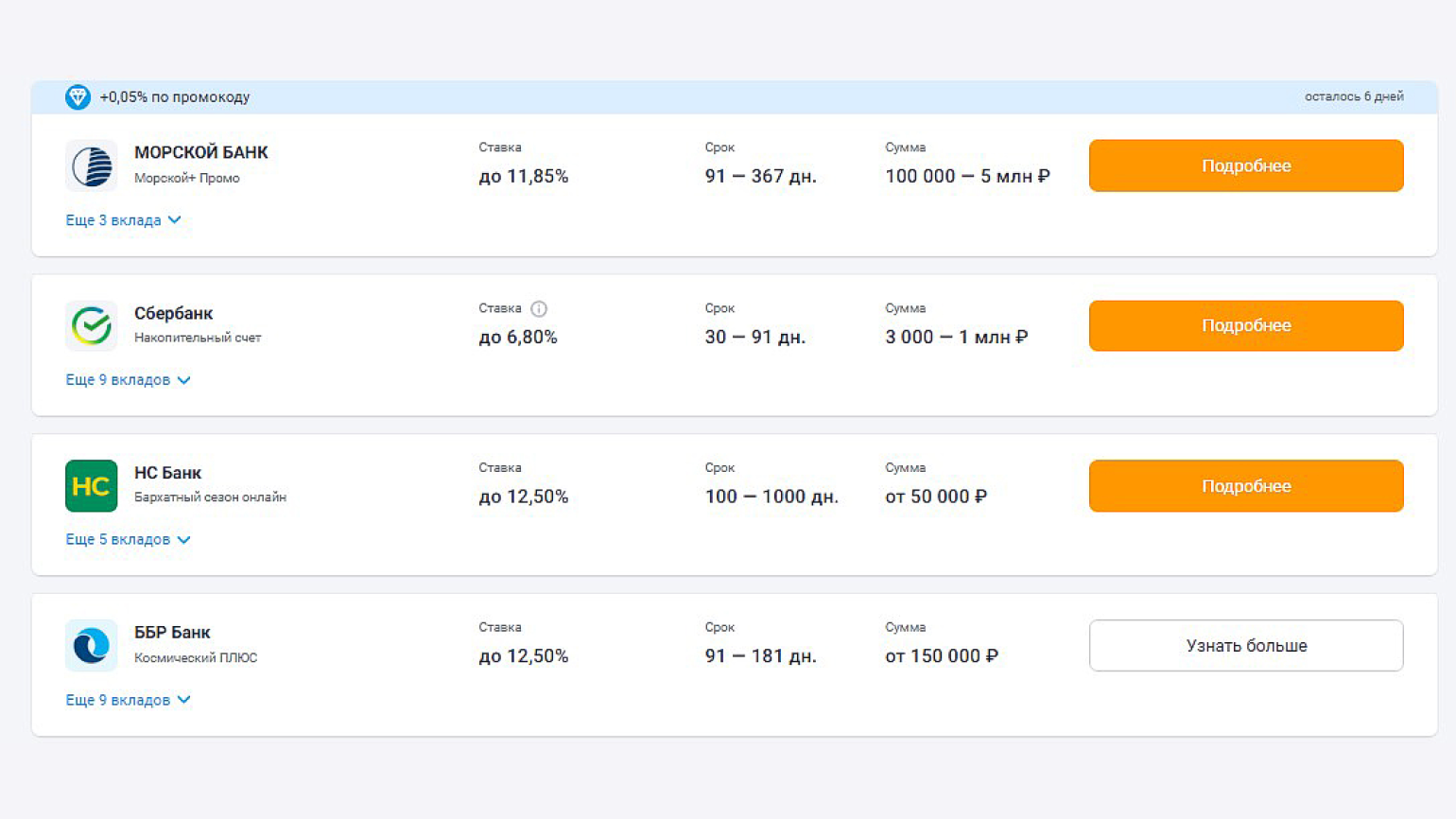

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с капитализацией процентов и без неё, срочные и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

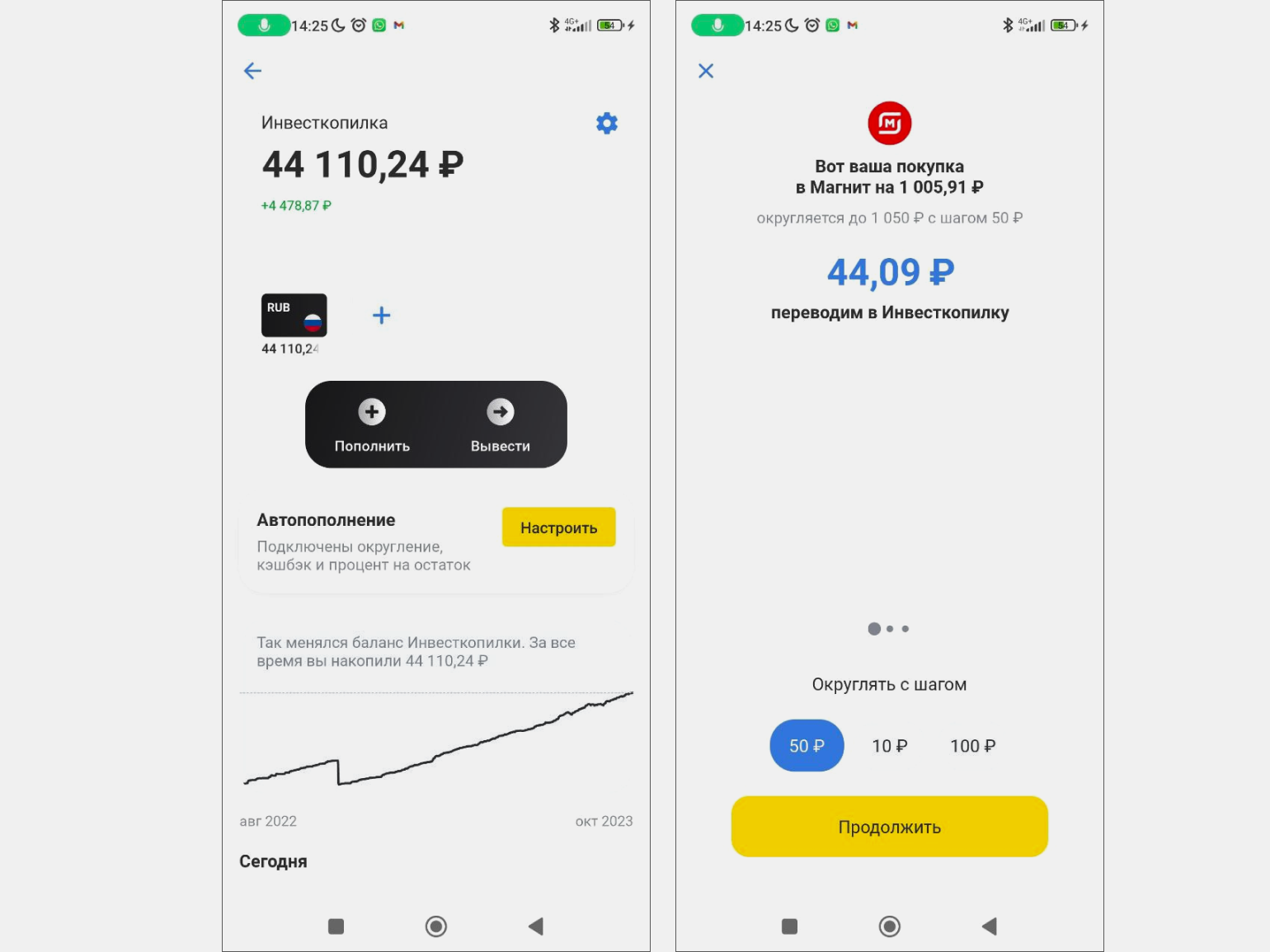

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Накопления лучше держать на отдельном счёте, чтобы случайно не потратить их и чтобы они не «растворялись» в общем бюджете.

Как копить весело

Чтобы дополнительно мотивировать себя копить деньги, используйте интересные способы. Вот некоторые из них.

Откладывайте рандомные суммы. Например, если за окном минус 25 градусов по Цельсию, отложите 250 рублей, а 8-го числа отложите 80 или 800 рублей. Каждый день искать идеи, чтобы отложить рандомные суммы, сложно. Поэтому можно использовать месяц одну идею, месяц — другую.

Копите купюры одного номинала. Например, откладывайте только сто или пятьсот рублей. Этот метод подойдёт тем, кто часто пользуется наличными.

Распределяйте деньги по конвертам. Купите 10 конвертов, напишите на них суммы от 100 рублей до тысячи рублей и сложите их в стопку. Каждую неделю не глядя выбирайте один конверт — и откладывайте в него столько, сколько написано. Можно купить 20 конвертов, можно написать суммы от 10 до 5 тысяч рублей — это вы решаете сами.

Соревнуйтесь с кем-то. Предложите другу или знакомому соревноваться, кто быстрее накопит оговорённую сумму или кто накопит больше денег за два месяца. Чтобы было интереснее, можно придумать штраф для проигравшего — например, заплатить победителю 3000 рублей.

Что может помешать накопить

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

- Отсутствие цели и плана. Цель даёт мотивацию — если нет понимания, на что вы копите деньги, откладывать их будет сложнее. Без плана есть риск откладывать деньги нерегулярно — а значит, накопить меньше, чем нужно или чем вы могли бы. Поэтому перед тем, как копить, определите цель и составьте план.

- Внутреннее сопротивление или негативный опыт. Вот несколько примеров возражений: «у меня и так мало денег», «я пробовал, но сорвался», «зачем копить — надо жить сегодняшним днём». Если у вас есть подобные мысли, выпишите их на листок и проработайте — например, обратитесь к психологу, коучу или попросите совета у опытных друзей.

- Нехватка воли, самодисциплины. Исправить ситуацию можно, если накопить хотя бы минимальную сумму с помощью способов, описанных выше. Переведите эти деньги на отдельный счёт — так вы будете видеть, что результат уже есть, и двигаться к цели станет легче.

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

На инфляцию нельзя повлиять, но можно с ней бороться — инвестировать накопления. Например, открыть вклад или брокерский счёт и инвестировать в акции, облигации и фонды. Тогда вы сможете не только сохранить деньги, но и заработать. Подробнее об этом можно прочитать в статье об инвестициях.

Как научиться правильно копить деньги

Копить не так просто, как может показаться. Чтобы получить результат, нужно поставить цель, изменить потребительское поведение и повысить финансовую грамотность.

Цель. Целью может быть что угодно — собрать финансовую подушку безопасности, купить профессиональный спиннинг или накопить на отпуск на Мальдивах. Главное — понимать, сколько вы хотите накопить и к какому сроку. Если цели нет, то нет регулярности, интереса, желания, а значит, и результата.

Потребительское поведение. Нужно привыкнуть к тому, что сначала нужно откладывать деньги, а потом тратить. Не стоит, получая зарплату, распределять деньги по статьям расходов, а то, что осталось, откладывать. Положить в копилку в таком случае может быть нечего.

Также стоит привыкнуть к тому, что все внеплановые доходы лучше откладывать. А если доходы растут, нужно увеличивать не траты, а накопления.

Финансовая грамотность. Чтобы научиться копить, нужно научиться системно работать с личными финансами, разобраться в инвестициях и в том, как ставить и достигать финансовые цели. Сделать это можно на курсах, но важно выбирать курс, ориентированный на практику.

Учат ли финансовой грамотности в Skillbox?

Да, в Skillbox есть курс «Финграмотность: учимся управлять бюджетом, копить и инвестировать». На нём учат управлять деньгами: контролировать расходы и доходы, ставить цели, разрабатывать стратегии их достижения, пользоваться продуктами банков и инвестировать.

Обучение построено на практических задачах, которые позволяют научиться управлять финансами в реальной жизни. Пользователи выполняют задания и получают обратную связь от кураторов, а в конце курса составляют для себя финансовый план. Каждый получит шаблоны для планирования, электронную рабочую тетрадь для конспектов и доступ к онлайн-калькулятору для создания плана накоплений.

Главное о накоплении денег в 3 пунктах

- Есть много способов накопить желаемую сумму. Например, можно складывать мелочь в копилку, откладывать не меньше 10% от доходов, настроить автокопилку в приложении банка или откладывать случайные суммы.

- Копить не удаётся по многим причинам. Если у человека нет цели и плана, идея копить вызывает у него возражения или ему недостаёт самодисциплины, скорее всего, он не соберёт желаемую сумму. А ещё накопить мешает инфляция: деньги со временем обесцениваются.

- Чтобы правильно копить деньги, нужно поставить цель и изменить потребительское поведение. Кроме того, важна финансовая грамотность. То есть нужно научиться ставить цели, разобраться в инвестициях и банковских продуктах. Сделать это можно на курсах.

Как узнать больше об инвестировании

- В Skillbox Media есть материалы для тех, кто хочет разобраться в инвестировании: статья о том, что такое инвестиции, и статья о том, как начать инвестировать.

- Если вы хотите узнать, во что можно вкладывать деньги, прочитайте статьи об акциях, облигациях и ПИФах. Это самые популярные инструменты на рынке. Также у нас есть обзоры опционов и фьючерсов — более сложных инструментов.

- Тем, кто хочет научиться копить, инвестировать и увеличивать капитал, подойдёт курс Skillbox «Финграмотность». На нём рассказывают о банковских продуктах, инструментах инвестирования, учат ставить цели, составлять планы и следовать им.

Больше материалов Skillbox Media о накоплениях и инвестициях

- Если на улице революция, война, беспорядки: куда девать деньги в ожидании потрясений

- Бинарные опционы: что это такое и можно ли на них заработать (спойлер: скорее нет)

- Что такое диверсификация: разбираем популярный термин на примерах

- Инвестиционные портфели: какие они бывают и как собрать свой, чтобы спать спокойно

- Как подготовиться к доллару по 150: ответы на 5 стыдных вопросов о валютных сбережениях

Срочные вклады — вклады, открытые на оговорённый срок, например на год. Проценты по ним обычно больше, чем по бессрочным вкладам.

Капитализация процентов — добавление начисленных процентов к вкладу. Банк начисляет проценты не на первоначальный взнос, а на сумму на вкладе с учётом начисленных ранее процентов. Доходность вкладов с капитализацией процентов выше, чем доходность вкладов без капитализации.

Курс

Финграмотность: учимся управлять бюджетом, копить и инвестировать

Вы узнаете, как контролировать расходы и доходы, выгодно использовать кредиты и господдержку, грамотно инвестировать. Поставите личные финансовые цели и разработаете стратегию, чтобы их достичь.

Узнать про курс

Профессии с трудоустройством

- Графический дизайнер

- Python-программист

- Инженер по тестированию

- Бизнес-аналитик

- Интернет-маркетолог 2023