Как работать в личном кабинете Е-Гарант

Здесь мы подробно расскажем вам о том, что такое Е-Гарант (несегмент), как оформить несегментную заявку через INSSMART.

Что такое Е-Гарант?

Е-ОСАГО (не сегмент) — это опция, позволяющая оформить несегментную заявку. Несегментные заявки используются для клиентов с затрудненной проходимостью (транспорт категорий A, C и D, автомобили старше десяти лет, такси и т. д). КВ за такие заявки нулевое, так как СК невыгодно оформлять такие полисы.

Особенности оформления несегмента:

- оформление только по ПТС;

- для такси и машин старше 4 лет ДК обязательна;

- ДНД минимум +4;

- иностранные водители не допускаются;

- доступные цели — Личная и Такси;

- указывайте в качестве контактов страхователя уникальные почту и номер телефона, ранее не использовавшиеся для оформления полисов.

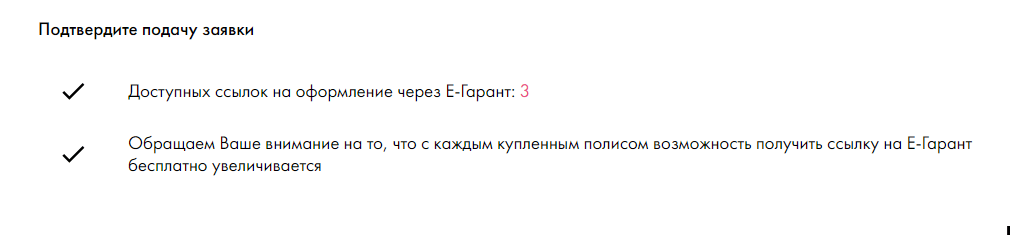

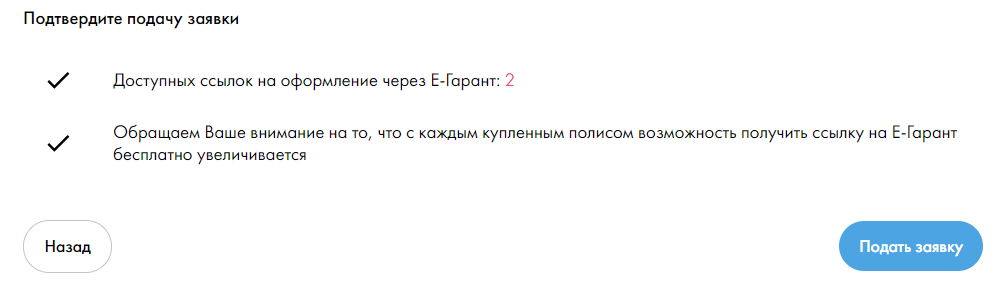

Для подачи заявки используются квоты. За каждый оформленный полис ОСАГО (сегмент) агенту станет доступна одна квота, т.е. одна ссылка на оформление несегмента. Ссылка одноразовая, после успешного оформления полиса становится недоступной.

Каждому агенту доступно 3 бесплатных ссылки на оформление Е-Гаранта бесплатно. Новые пользователи также получают бесплатные ссылки на оформление полисов.

Если у вас нет бесплатных заявок, вы всегда можете пополнить их количество: одна заявка стоит 150 рублей. После оплаты данные средства не возвращаются на счет. Однако, если заявка переходит в статус «Оплата отменена» (ссылка не была получена), потраченная квота возвращается.

Количество доступных ссылок можно увидеть при подаче заявки.

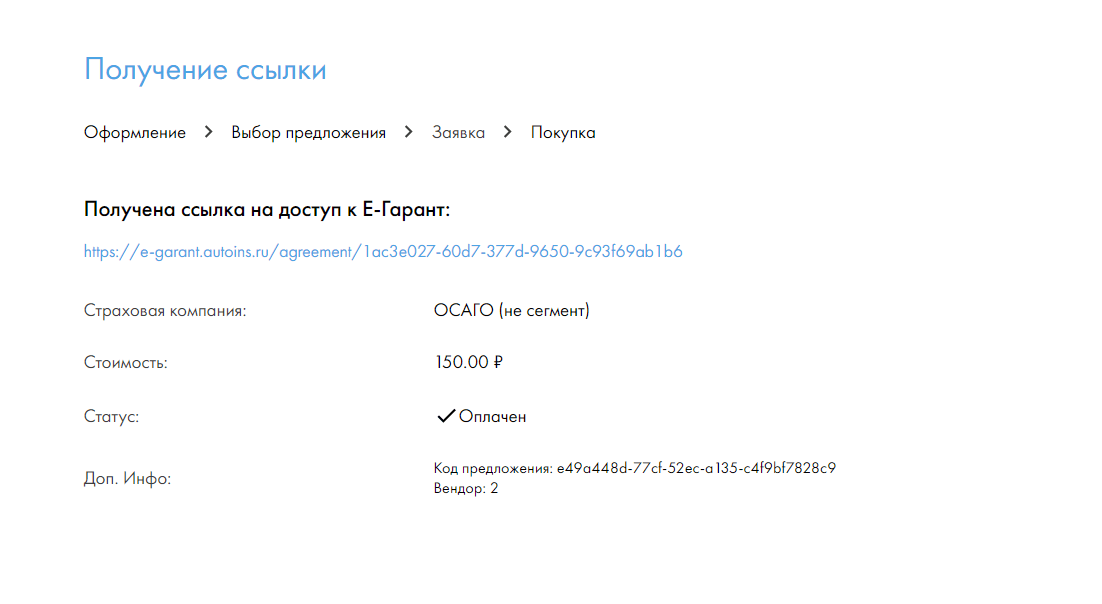

Обратите внимание, что для получения ссылки нужно: заполнить платёжные данные и подтвердить почту.

Как подать заявку?

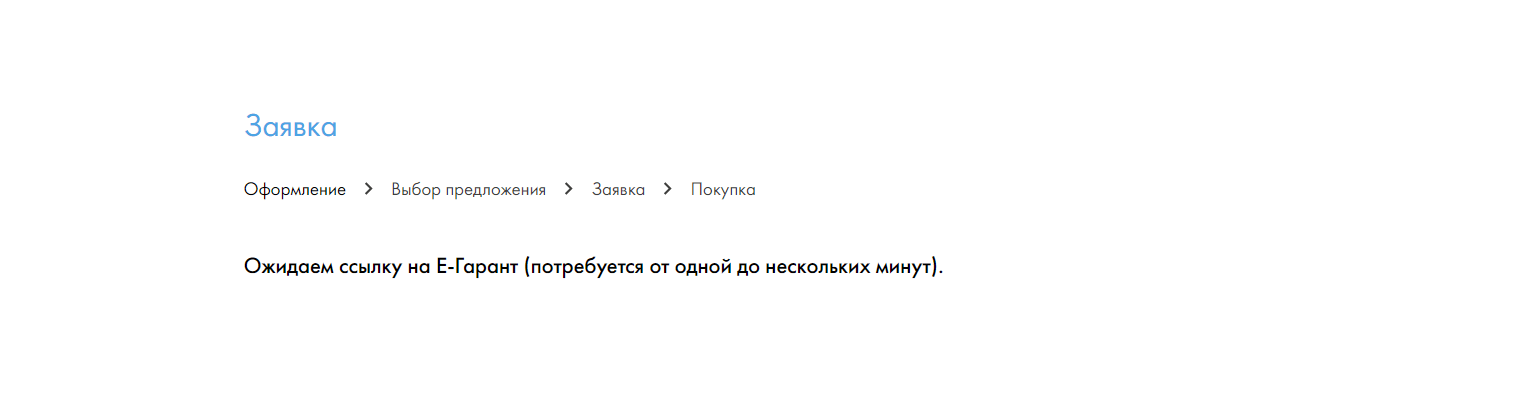

Для того, чтобы оформить полис через Е-Гарант, вам необходимо для начала сделать обычный расчет через INSSMART.

Дальше нужно будет подождать пару минут, система будет формировать ссылку.

Если все прошлое успешно, то перед вами появится ссылка для перехода. Обратите внимание, что ссылка одноразовая, и затягивать с переходом по ней не стоит. Если ссылка сформировалась — значит вы потратили одну квоту на оформление.

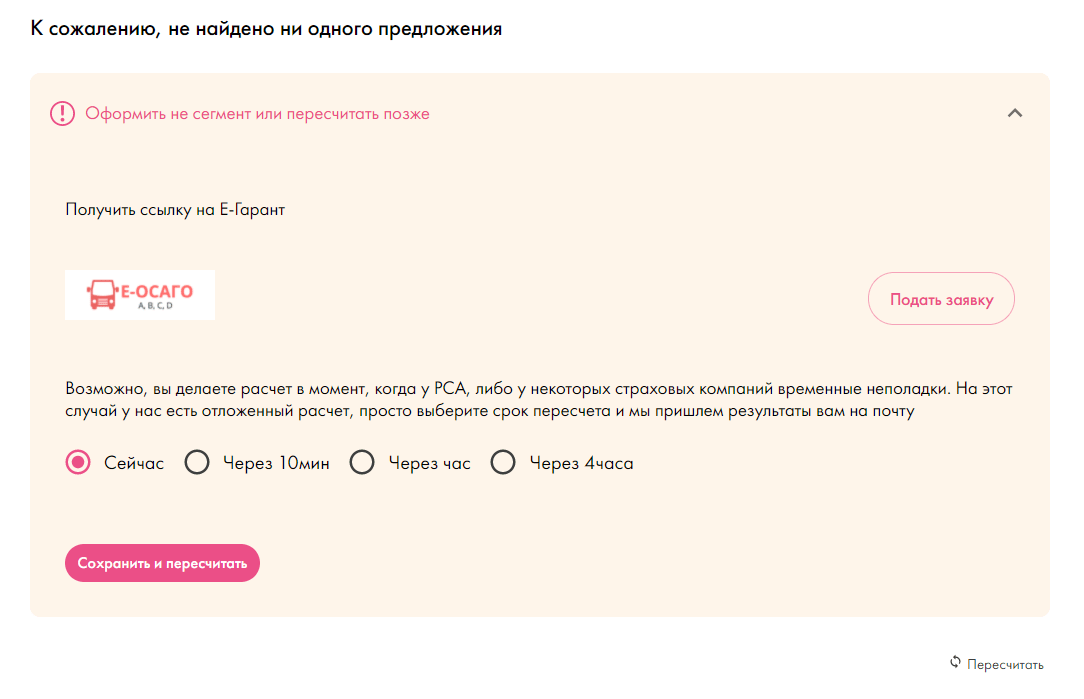

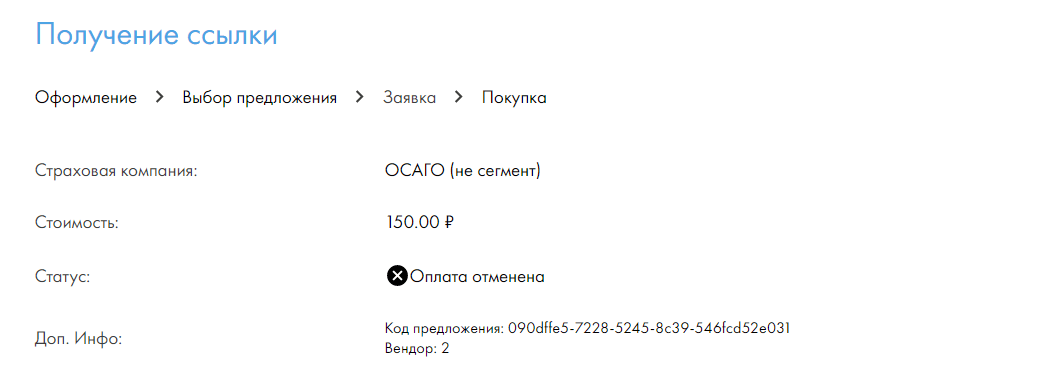

Если же вы видите статус «Оплата отменена», значит расчет по каким-то причинам не подходит для расчета через несегмент.

В таких случаях рекомендуем обратиться в тех.поддержку за получением дальнейших рекомендаций.

Как работать с Е-Гарантом?

Обратите внимание на то, что на каждый этап на Е-Гаранте отводится определённое время:

- 60 минут на выбор страховой компании;

- 20 минут на вход в личный кабинет;

- 2 минуты на направление в него данных полиса;

- 20 минут на первичную проверку данных;

- 3 часа на подгрузку документов (в случае, если система их у вас запросит; однократно);

- 20 минут на проверку документов;

- 18 минут на изменение данных, если при проверке были выявлены несоответствия (не более 3 полей);

- 5 минут для перехода к оплате;

- 15 минут для оплаты.

1. Выбор страховой компании

После входа вам будет предложено выбрать одну из компаний, которые могут дать одобрение по вашей заявке. На этом этапе вы увидите все доступные в данный момент компании (те, у которых есть квоты на оформление) и стоимость вашего полиса в каждой из них.

После того, как вы выберете страховую компанию, вернуться назад и выбрать другую будет невозможно.

Для удобства вы можете отслеживать обновление квот через телеграм-канал.

Обратите внимание: количество доступных страховых может отличаться в зависимости от региона страхования.

2. Данные для входа в кабинет выбранной страховой будут отправлены вам от РСА на ту почту (на неё придёт ссылка для входа) и тот номер телефона (на него придёт пароль), которые вы указали в вашей заявке в качестве контактов страхователя. Номер телефона одновременно является и логином в системе Е-Гарант. На введение данных для входа у вас будет 20 минут.

3. После выбора страховой вам нужно будет проверить все введённые данные и подтвердить их (на это есть 2 минуты).

4. Запустится проверка, которая может длиться до 20 минут. После этого возможны варианты:

- вам будет предложено оплатить полис (переходите к пункту 8);

- вам будет предложено загрузить документы для проверки данных (переходите к пункту 5).

5. На этапе проверки документов вам нужно будет загрузить все без исключения документы, которые были у вас запрошены. Это может быть как полный пакет (паспорт, ВУ, ПТС, ДК), так и один, либо несколько документов.

Обратите внимание: фотографии/сканы каждого запрошенного у вас документа необходимо загружать полностью: оба разворота или стороны, разворот должен полностью умещаться на изображении, все символы и цифры быть чётко читаемыми для машинного распознавания, в кадре не должно быть посторонних объектов, лишнего фона, бликов, теней, держащих документы рук. Заведомо нечитаемые документы, обрезанные, перевёрнутые, несколько разных на одном листе, без номеров, переснятые скан-копии, фото экрана, скриншоты мобильного телефона проверку не пройдут — позаботьтесь о сохранности своей квоты на переход в Е-Гарант!

Чем чётче и лучше изображения ваших документов, тем больше шансов на успешное оформление.

Важно: на стороне Е-Гаранта часты случаи отказов при несоответствии данных в заявке и в ПТС, в частности, если собственник отличается от актуального. В таком случае нет смысла загружать на проверку вместо ПТС договор купли-продажи — это не поможет, так как система его не распознаёт.

6. После подгрузки документов запустится повторная проверка — длительностью до 20 минут.

7. Если во время проверки были выявлены несоответствия, вам будет предложено отредактировать заявление (но не более 3 полей). На это отводится 18 минут.

8. Если проверка пройдена успешно, вам будет предложено перейти к оплате полиса. На этом этапе вы увидите, из чего складывается стоимость полиса: базовая ставка + все коэффициенты.

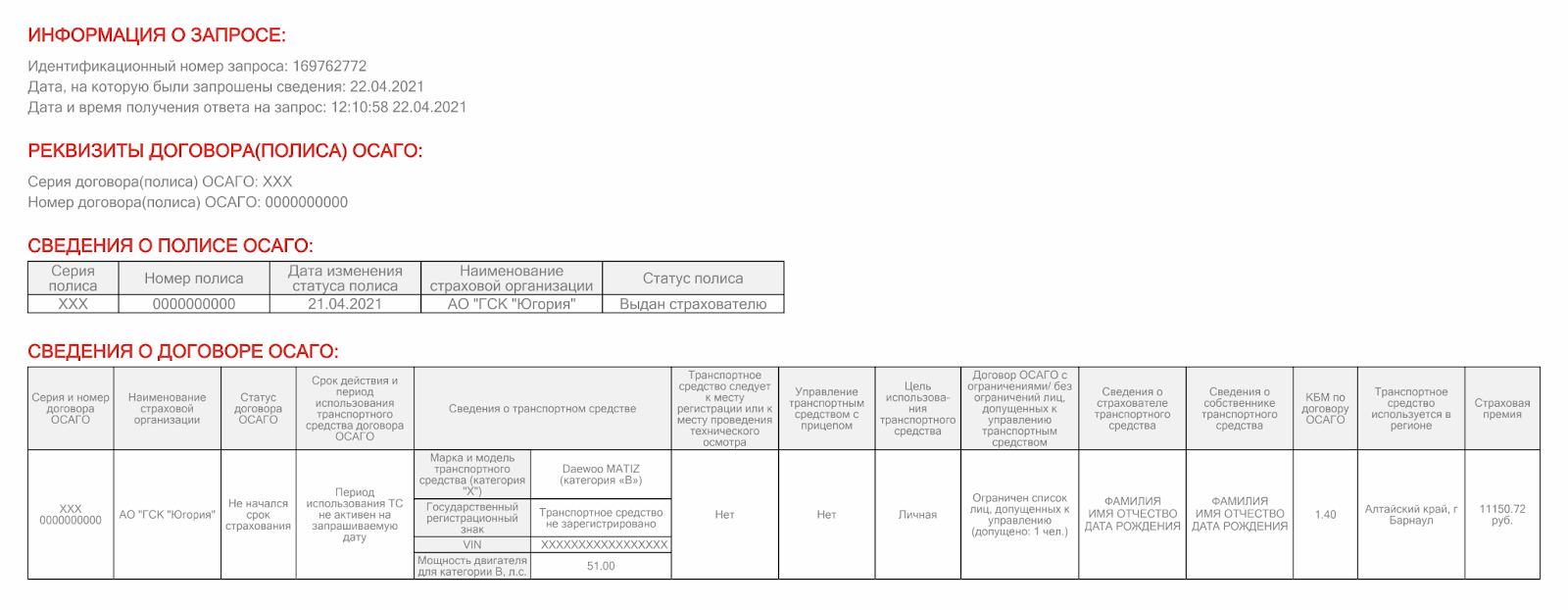

9. После перехода к оплате у вас будет 15 минут на то, чтобы ввести данные карты и отправить перевод. Как только на стороне страховой будет получена оплата, полис будет отправлен на ту почту, которую вы указали в заявке в качестве контакта страхователя. Сразу же после оплаты вы увидите серию и номер оформленного вами полиса и сможете проверить его на официальном сайте РСА. В полученном отчёте будет краткая сводка данных по полису: статус, данные по ТС, имя страхователя и собственника, количество водителей, особые отметки, КБМ и другие.

Обратите внимание: разные страховые компании отправляют на почту разные пакеты документов. Некоторые СК присылают только полис, другие — полис, заявление при ДТП и уведомление о заключении полиса. Чек об оплате полиса может поступать не сразу. В случае, если не приходит полис или другой необходимый вашему клиенту документ, мы рекомендуем обращаться напрямую в страховую компанию. Может понадобиться: чек из банковского приложения о списании, время оформления полиса, данные страхователя, запрос в РСА.

Основные причины отказов

Рассмотрим основные причины отказов при проверке данных в РСА. Не на все из них, к сожалению, можно повлиять, но лучше знать заранее о том, с чем можно столкнуться при оформлении.

Ошибки при проверке водительских удостоверений:

- стаж одного или нескольких водителей начинается раньше, чем ему исполняется 18 лет. Распространённая практика, если водитель получал права в СССР, когда это было разрешено с 16 лет, но некоторые компании могут из-за этого отказывать;

- в ВУ не указана точная дата начала стажа (только год);

- иностранные ВУ.

Ошибки при проверке ПТС:

- вместо ПТС загружено СРТС;

- вместо ПТС загружен договор купли-продажи;

- некорректное написание модели (можно попробовать указывать разные варианты);

- собственник в ПТС и в заявке не совпадает;

- некорректно указана мощность (неверное значение или введены кВт вместо ЛС);

- максимальная разрешённая масса и масса без нагрузки указаны неверно или поменяны местами;

- некорректно указано количество посадочных мест для категории D;

- некорректно указана категория ТС (например, если было переоборудование машины и смена категории);

- поставлена серия 00 вместо ОО.

Ошибки при проверке данных паспорта:

- в одном из документов фамилия/имя/отчество пишется через Е, в другом — через Ё;

- нет улицы и номера дома в адресе;

- адрес регистрации не входит в базу данных ФИАС (корректное написание можно проверить на их сайте);

- вместо регистрации есть только вид на жительство;

- иностранный паспорт.

Ошибки при проверке данных ДК:

- не получается проверить ДК по ЕАИСТО. Распространённая ошибка после обновления ЕАИСТО: может быть так, что карты, оформленные по старому образцу (без фотофиксации), не удаётся найти при проверке по базам. В этом случае мы рекомендуем попробовать позже и/или сменить страховую компанию;

- введённый номер ДК не соответствует указанным параметрам ТС. Обязательно проверяйте все данные диагностической карты. Номер ДК другой машины не может быть указан;

- действующая ДК отсутствует. Полисы на машины старше 4 лет или являющиеся такси оформить без ДК невозможно.

Важно: если в процессе оформления полиса на стороне Е-Гаранта возникла какая-то из этих ошибок, которая привела к отказу в оформлении, квота на переход в Е-Гарант и сама ссылка считаются истраченными, они одноразовые. Необходимо подать новую заявку и повторно получить ссылку (предварительно исправив данные, если это возможно).

Рекомендации

При работе с Е-Гарантом могут возникать ошибки на стороне их сервиса. К сожалению, мы не можем на них повлиять, но можем вас предупредить заранее, чтобы вы удачно выбрали страховую компанию.

- СК Гелиос и СК Югория: полисы могут не поступить на почту, понадобится связываться с компаниями напрямую, предоставлять им чек из банковского приложения о списании, время оформления полиса, данные страхователя, запрос в РСА.

- СК ВСК, СК Росгосстрах, СК АльфаСтрахование, СК Согласие: может не отобразиться наличие прицепа. При этом на сайте РСА при проверке полиса отметка о прицепе будет. Всегда проверяйте данные по РСА — это единственный регулятор страховых на территории РФ.

- СК ВСК: вместо полного адреса может быть указан только город.

- СК ВСК: при оформлении категории D на сайте РСА категория может отображаться как С, при этом в полисе будет указано корректно.

- СК Росгосстрах, СК АльфаСтрахование: при оформлении категории D марки «ГАЗ» в заявлении может отобразиться категория B.

- СК Согласие: при оформлении категории С марки «КАМАЗ» в заявлении может отобразиться категория B.

- СК Зетта: поле «Марка/Модель» в полисе может быть пустым, при этом в заявлении марка и модель будут указаны корректно.

- При оформлении полисов некоторых СК при выборе марки МАЗ в полисе может отобразиться КАМАЗ.

- При оформлении полиса в некоторых СК, если в справочнике не было выбранной вами марки/модели, в полисе может отобразиться «другая марка/другая модель», при этом на сайте РСА при проверке полиса будет корректное отображение марки/модели. Информация в РСА приоритетна.

- Не все страховые компании отправляют чеки об оплате или отправляют их не сразу — может потребоваться связаться с ними напрямую.

- При оформлении полиса категории С может некорректно переноситься в систему РСА разрешённая максимальная масса. В этих случаях обращайте внимание на само значение массы, которое формирует базовую ставку: если по данным ПТС масса 19000, а в РСА отображается значение в 18000, это не повлияет на стоимость — есть две базовые ставки, на грузовые автомобили до 16 тонн и выше 16 тонн. Если значение массы в пределах ставки, ставка не изменится, но мы рекомендуем предупреждать об этом клиентов на тот случай, если это для них критично.

- Некоторые СК могут расторгнуть договор в одностороннем порядке, если оплата за полис производилась банковской картой не страхователя, а стороннего лица.

Готовы оформить свой первый полис прямо сейчас?

Зарабатывайте до 45 000 ₽ в месяц, работая где вам удобно

Как победить сегментацию по ОСАГО

Сегодня речь пойдет о серьезном испытании для автостраховщиков. О том, что такое сегментация по ОСАГО, чем она грозит и что конкретно можно сделать, чтобы сохранить уровень продаж на прежнем уровне и даже его увеличить, рассказываем далее в публикации.

Что такое сегментация и в чем ее опасность?

Сегментация – это один из самых распространенных инструментов повышения рентабельности продаж по ОСАГО. Она работает следующим образом: исходя из накопленной статистики убыточности, страховыми компаниями выявляются наименее и наиболее «привлекательные» условия заключаемых договоров. Далее страховщикам дается ориентация на более «прибыльных» клиентов в ущерб более «убыточным».

Сегментация самым прямым образом влияет на стоимость полиса. Ведь для «убыточных» клиентов цена моментально взлетает, более того, полис может просто «не пройти».

Цель введением сегментации преследуется только одна – снизить вероятность финансовых потерь в будущем. И это можно понять, ведь ни один бизнес не может работать себе в ущерб. Варианты решения этих проблем каждая страховая компания ищет по-своему: закрывают убыточные регионы, ужесточают требования к стажу и возрасту водителей, прекращают работать по ОСАГО.

Нетрудно догадаться, что в нынешних условиях сегментация набрала обороты. Из периодически применяемой практики она превратилась в настоящую проблему для автовладельцев и на то есть несколько причин:

- Вызванный сложившейся ситуацией резкий и непредсказуемый рост цен на запчасти для автомобилей

- Отказ от системы «Е-Гарант» и введение перестраховочного пула

- Планы увеличить размер выплат по жизни и здоровью

- Отмена учета износа деталей при расчете ущерба автомобилю при ДТП

Только последние два пункта, по мнению РСА, уже вызовут повышение цены полиса в среднем на 60−80%.

Как помочь клиенту справиться с сегментацией?

Выход из сложившейся ситуации может быть только один – наращивать продажи по ОСАГО уже сейчас, чтобы помочь справиться с проблемой как можно большему количеству людей и, как следствие, заработать максимум.

Сейчас страховые компании закрывают убыточные регионы, отказываются от рискового сегмента. Однако безубыточная пролонгация одобряется многими. Некоторые компании, например ВСК, Тинькофф, Ренессанс, Согласие и т.д., приветствуют переход безаварийных клиентов других Страховщиков. Этим стоит воспользоваться.

Автовладельцам, которые отчаялись оформить полис самостоятельно, предложите сделать это через наши офферы «АльфаСтрахования» и «РГС», если это не поможет, то компания предложит оформление через Е-Гарант. При этом выиграете оба: человек получит страховку, а вы – нового клиента и рекомендации.

5 причин для клиента оформить полис сегодня

Очевидно, что для вас пришло время действовать и активно предлагать свои услуги. Вот несколько веских поводов «за» оформление полиса прямо сейчас, которые вы смело можете использовать при общении с клиентом:

- Рост цен. Увеличение стоимости запчастей и расходов на ремонт однозначно скажется и на тарифах страховых компаний. Как по ОСАГО, так и по КАСКО.

- Центробанк получил право менять стоимость ОСАГО несколько раз в год. Маловероятно, что она будет снижаться.

- Нестабильность ситуации. Может получиться так, что, когда подойдут сроки оформления автогражданки, клиент попадет в «не сегмент» и сделать это будет гораздо сложнее. Или возникнут проблемы с работой, снизятся доходы. Без ОСАГО на свой страх и риск, ездить, конечно, можно. Но если при этом клиент повредит чужую машину, то оплата ремонта ляжет на его плечи.

- Увеличилось количество незастрахованных водителей (из-за сегментации). Если по вине кого-то из них пострадает автомобиль клиента, то расходы на ремонт придется взыскивать с виновника ДТП. Но практика показывает, что это не всегда возможно даже по суду. Почему бы не оформить полис КАСКО, хотя бы «облегченный» вариант, именно на такой случай?

- С 1 апреля поменялся коэффициент бонус-малус. Для автолюбителей с безубыточным стажем менее трех лет, КБМ снизился. Для неопытных водителей и виновников ДТП, наоборот, подрос.

Желаем успешных продаж в «Страховании» на Workle Pro!

Комментарии (2)

Андрей Хорунжий 12 апреля 2022, 14:46

В статье написана одна из причин сегментации – отказ от системы «Е-Гарант». Дальше дается одна из рекомендаций: Автовладельцам, которые отчаялись оформить полис самостоятельно, предложите сделать это через наши офферы «АльфаСтрахования» и «РГС», если это не поможет, то компания предложит оформление через Е-Гарант. Вопрос: так от системы «Е-Гарант» отказались или нет?

Клементина Ширшова 12 апреля 2022, 16:10

Андрей, в связи с организацией пула по убыточным сегментам и запуска продаж с практически 100% гарантией оформления, ориентировочно с 20 апреля система Е-гарант остается для оформления ТС, зарегистрированных в Республике Крым и СКФО.

Похожие публикации

- Вновь продлеваем акцию по ОСАГО +1

- Ваш легкий старт на сайте +1

- Как найти клиентов на страхование жизни? +6

- Способ экономии: КАСКО с франшизой +2

- Вложение денег под 16% годовых +3

Невозможно продлить действующий полис либо оформить новый

В прошлом году хвалил эту СК, всем рекомендовал. На фоне приятного опыта с банком, это было логично. В этом году в течение месяца не могу оформить полис. Поддержка из приложения направляет на сайт, сайт направляет на сторонний сайт, где в перечне напротив Тинькофф стоит «Расчёт невозможен», а у остальных СК неправильный расчёт стоимости (не учитывает КБМ). Когда сделал запрос через страхового агента, ответ был такой: «Не пройден скоринг ОСАГО. Оформление договора не одобрено.»

Когда до конца действия полиса остаётся два дня, а поддержка пишет, что рассмотрит обращение в течение 4 дней — это издевательство. За такой срок даже не получится выбрать новую СК, чтобы корректно решить вопрос с переносом коэфициентов. При этом, е-ОСАГО вообще можно оформить не ранее, чем за 3 дня до начала действия.

lunegov 12.07.2020 14:05 0 3782

Новости страховых компаний

Продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Ещё

Страхование

Карты

Ипотека

РКО

Кредитные карты

Депозиты

ОСАГО и КАСКО

Потребительские кредиты

Дебетовые карты

Микрозаймы

Расчетно-кассовое обслуживание

Ипотечные кредиты

Показать еще Скрыть

самый большой финансовый супермаркет в россии*

Теперь финансовый супермаркет Банки.ру

и в мобильном приложении

- О проекте

- Как это работает

- Наши награды

- Отзывы о Банки.ру

- Работа в Banki.ru

- Реклама

- Контакты

- Служба поддержки

- Карта сайта

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

Сегментация как способ уйти страховой компании от оформления е-ОСАГО

Многие из автомобилистов сталкивались с проблемой оформления е-ОСАГО. Что-то там загружается — и в результате оформить полис ОСАГО не удается. В большинстве случаев это ноу-хау страховщиков. В систему вводятся ограничения в страховании нежелательных, с точки зрения страховщиков, клиентов, например регион (токсичный), возраст, стаж (маловато будет), марка автомобиля (не иномарка), год выпуска (старая). Не подходишь по параметрам страховой компании — и нет тебе е-ОСАГО. Самое интересное, в филиалах многих компаний такая же картина — не соответствуешь придуманным нормативам, система как бы срочно «виснет» и нет никакой возможности оформить полис. И тут же у другого клиента, отвечающего всем параметрам, волшебным образом полис легко проходит. В таком случае, за сегментацию нужно строго наказывать стаховщиков, практикующих эту систему, примерно также, как за отказ в оформлении ОСАГО.

14 комментариев

божечки (гость)

это вопрос или что? так уже несколько лет

Ответить на комментарий

собаки Шувалова

там в начале заметки пропущены слова «британские ученые установили, что»

дальше по тексту все абсолютно безупречно

Ответить на комментарий

Ответить на комментарий

АгентОсаго

У нас вся страна занимается этим. И доблестный ЦБ делает вид что штрафует страховые раз в году за это (а может и не за это-хотя надо бы некоторые но они отсиживаются в тишиине) на 50-100 тыс рублей (это меньше чем укус комара для гигантских прибылей страховых компаний). Кстати, я уже писал об этом, и правительство пошло тем же путем -выбрало тех кто доживет до 65 лет тому и будет пенсию платить, остальные лохи -несегмент… Высший цинизм нашей власти, преступная бездеятельность контролирующих органов. Как то так…

Ответить на комментарий

Ответить на комментарий

Агент_Дмитрий

Надеюсь, с поднятием тарифов осенью, этот вопрос будет решен.

Ответить на комментарий

DarthSidious

Поднимали уже дважды тариф более, чем в 2 раза.результат ноль! Хоть в пять раз тариф результата не будет ибо страховщики уже вошли во вкус.

Ответить на комментарий

Агент_Дмитрий

Значит недостаточно поднимали. Если было бы выгодно страховать всякую шелупонь, типа такси и автобусов, занимающихся пассажирскими перевозками — за ними бы очередь стояла.

А когда черт за год бьется по своей вине 17 (СЕМНАДЦАТЬ!) раз на своем такси — это повод вообще пожизненно запретить садиться за руль. И да, пока вот такое вот водит — понижения тарифа не ждите. И не страховых компаний тут вина.

Ответить на комментарий

Вот тут действительно стоит плюсовать!

Почему то принято смотреть на все однобоко: страховщики получают сверхприбыли и не продают полисы.

Но забывается, что страховые компании — это не социальные службы, а вполне себе коммерческий бизнес, и как у любого бизнеса цель одна — извлечение прибыли. (о боже, они гоняться за прибылью! Как смеют!?)

Если страховщик будет понимать, что он с конкретного сегмента положит в прибыль хотя бы рубль, то отказывать в страховании будет как минимум не разумно.

Ответить на комментарий

Ресошка (гость)

Абсолютно согласна. Перевозки — такой же бизнес, как и страхование. Почему водители такси и автобусов не возят нас за половину стоимости проезда. Ведь вам это не выгодно, вы начинаете жаловаться на дорогое топливо, зарплату сотрудникам, налоги. Так почему страховые компании обязаны из своего кармана оплачивать ваши промахи? По факту тарифы для такси и автобусов нужно поднимать втрое. Иначе мы с вами не придем к какому-то разумному решению данного вопроса.

Ответить на комментарий

Гость Екатерина

Абсолютно согласна!

Ответить на комментарий

Все правильно, если бы не одно но. Договор ОСАГО публичный и регламентируется Федеральным Законом. Логика в рассуждениях имела бы место, если бы ОСАГО был добровольным видом страхования.

Ответить на комментарий

Гость (гость)

Ну а как заставить наше бедное и малограмотное население хоть немного думать о рисках.

Ведь покупают машины в кредит, заправляются на последние, а потом догоняют кого-то на дороге и хана дефицитному бюджету. Либо начинают друг друга убивать и т.д. Без обязательного никак.

Ответить на комментарий

Александр (osagokasko.net)

Ответить на комментарий

Наше агентство в соцсетях:

Нашли ошибку в тексте — выделите нужный фрагмент и нажмите Сtrl+Enter

© «Агентство страховых новостей». Все права защищены.

ВОЙТИ НА САЙТ

Войдите через свой аккаунт в соц. сетях или почтовых сервисах