Как обосновать затраты на охрану труда и убедить руководство выделить деньги

Специалистам по охране труда порой бывает сложно убедить руководство в том, что без затрат на охрану труда не обойтись. Расскажем о тех минимальных обязательных тратах, которых не избежать, если не хотите попасть на штрафы за нарушения требований закона

- На какие мероприятия по охране труда работодатель обязан выделять деньги. Требования закона к размеру финансирования

- Что такое прямые и косвенные затраты на охрану труда

- Как грамотное финансирование мероприятий может стать основой эффективного функционирования СУОТ

- Какая ответственность ждет работодателя за невыполнение требований охраны труда

На какие мероприятия по охране труда работодатель обязан выделять деньги. Требования закона к размеру финансирования

Статья 225 ТК РФ устанавливает:

- минимальные размеры финансирования мероприятий по улучшению условий и охраны труда работодателями;

- источники финансирования.

Обязательный минимальный размер финансирования — 0,2% от суммы затрат на производство продукции, работ или услуг.

Есть исключения — государственные унитарные предприятия и федеральные учреждения. Норматив финансирования мероприятий по охране труда для них не определен. Отдельные субъекты РФ принимают собственные нормативы финансирования для таких бюджетных организаций. У них мероприятия по охране труда оплачиваются из средств, выделяемых на содержание организации в соответствии со сметой доходов и расходов.Источниками финансирования мероприятий выступают:

Обучение по охране труда в Контур.Школе

Профпереподготовка, обязательное обучение. Удостоверения. Дипломы

- средства федерального бюджета;

- бюджеты субъектов РФ;

- местные бюджеты;

- внебюджетные источники.

Организовывать мероприятия по улучшению условий и охраны труда также можно за счет добровольных взносов организаций и физических лиц, за счет средств фондов охраны труда.

Фонд — это некоммерческая организация, которую создают физические или юридические лица, в основе лежат добровольные имущественные взносы. Чаще всего такие объединения преследуют социальные, культурные, благотворительные или иные общественно значимые цели.Работник не должен нести расходы на финансирование мероприятий по улучшению условий и охраны труда, а работодатель обязан выполнять государственные нормативные требования охраны труда.

Пример: выполнение требований СанПиН к освещению, микроклимату, шуму и пр. на рабочих местах позволяет сохранить жизни и здоровье работников и относится к мероприятиям по охране труда.

Полный перечень обязанностей по охране труда вы найдете в ст. 214 ТК РФ. Там указано, что работодатель должен в том числе:

- Обеспечивать безопасность работников при эксплуатации зданий, сооружений, оборудования, выполнении технологических процессов, использовании инструментов, оборудования, сырья и пр.

- Создать систему управления охраной труда.

- Выдавать сотрудникам средства индивидуальной и коллективной защиты, прошедшие сертификацию или декларирование соответствия.

- На каждом рабочем месте обеспечить условия труда, соответствующие нормативным требованиям охраны труда.

- Установить режим труда и отдыха работников согласно требованиям закона и следить за его соблюдением.

- Обучать безопасным методам выполнения работ и первой помощи пострадавшим, проводить инструктажи, стажировки и проверки знания требований охраны труда.

- Не допускать к работе сотрудников, которые не прошли обучение или инструктаж по охране труда и пр.

- Сформировать необходимые нормативно локальные акты, содержащие требования охраны труда в соответствии со спецификой своей деятельности и др.

Кроме того, работодатель обязан создать условия для выполнения норм выработки (ст. 163 ТК РФ), то есть обеспечить:

Обучение по охране труда в Контур.Школе

Профпереподготовка, обязательное обучение. Удостоверения. Дипломы

- исправное состояние помещений, сооружений, машин, технологической оснастки и оборудования;

- своевременное обеспечение технической и иной необходимой для работы документацией;

- надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику;

- условия труда, соответствующие требованиям охраны труда и безопасности производства.

Все перечисленные мероприятия являются прямыми обязанностями работодателя в области охраны труда, и на их реализацию он обязан выделять денежные средства.

Что такое прямые и косвенные затраты на охрану труда

Прямые затраты — это основные затраты работодателя на соблюдение государственных нормативных требований охраны труда. К ним относятся капитальные вложения и текущие расходы.

Капитальные вложения — расходы на создание основных фондов по улучшению условий и охраны труда, совершенствование техники и технологии на рабочих местах работников. В текущие затраты входят:

- Содержание и обслуживание зданий, сооружений, оборудования.

- Подтверждение соответствия производственных объектов и продукции государственным нормативным требованиям охраны труда.

- Обеспечение безопасных условий и охраны труда, в том числе:

- информирование работников об условиях и охране труда на рабочих местах, о риске повреждения здоровья, полагающихся им гарантиях, компенсациях и средствах индивидуальной защиты;

- разработка и утверждение правил и инструкций по охране труда для работников;

- обеспечение соответствующих требованиям охраны труда условий труда на каждом рабочем месте и контроль за состоянием условий труда;

- организация инструктажей и обучения по охране труда;

- проведение обязательных плановых и внеочередных медицинских осмотров и психиатрических освидетельствований работников;

- приобретение, выдача работникам спецодежды, спецобуви и СИЗ, организация ремонта и ухода за ними;

- проведение специальной оценки условий труда и др.

- Приобретение и выдача молока и лечебно-профилактического питания.

- Обучение, повышение квалификации и профессиональная переподготовка работников.

- Гарантии и компенсации работникам, занятым на работах с вредными или опасными условиями труда, и др.

Как грамотное финансирование может стать основой эффективного функционирования СУОТ

Для того чтобы выполнить требования ТК РФ к финансированию мероприятий по охране труда, следует определить:

- виды мероприятий по улучшению условий и охраны труда на текущий год;

- источники их финансирования;

- сумму расходов;

- сотрудников, ответственных за организацию и проведение запланированных мероприятий, а также обязанности указанных должностных лиц.

Функциональные обязанности в области охраны труда следует распределять на всех уровнях управления, которые предусмотрены штатным расписанием. При этом на каждом уровне управления должны быть установлены обязанности в области охраны труда индивидуально для каждого руководителя или сотрудника, принимающего участие в управлении.

Чтобы СУОТ была эффективной, необходимо иметь:

- организационную структуру, то есть уровни управления;

- локальный нормативный документ, регулирующий функционирование СУОТ в организации;

- человеческие, материальные, финансовые ресурсы.

Выполнить обязательные мероприятия по охране труда невозможно без должного финансирования со стороны работодателя. Размер финансирования указывается в годовом плане мероприятий, но должен составлять не менее 0,2% от суммы затрат на производство продукции, работ, услуг — это предусмотренный законодательством объем расходов на охрану труда. Конкретный перечень обязательных мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков определяет сам работодатель, исходя из специфики деятельности.

Определив мероприятия на будущий год, следует рассчитать предварительные затраты. Отсутствие денег не является основанием или смягчающим обстоятельством для невыполнения требований ТК РФ. За нарушение обязательных требований предусмотрен штраф, а в некоторых случаях — приостановление деятельности организации.

Образец приказ руководителя организации о финансировании мероприятий по улучшению условий и охраны труда вы найдете в шпаргалках.

В конце статьи есть шпаргалка

Какая ответственность ждет работодателя за невыполнение требований охраны труда

Комментирует Наталья Герасименко, кандидат юридических наук, эксперт по охране и экономике труда, руководитель направления по охране труда в Контур.Школе

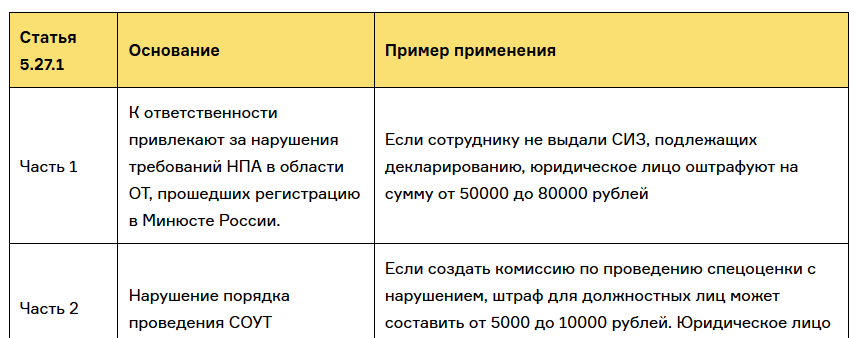

За нарушения требований охраны труда работодателя привлекут к административной ответственности по ст. 5.27 и ст. 5.27.1 КоАП РФ.

Административная ответственность может последовать, если работодатель:

- нарушает государственные нормативные требования охраны труда;

- нарушает порядок проведения специальной оценки условий труда или не проводит ее;

- не обеспечивает работников средствами защиты или нарушает требования к их перечню, количеству, срокам выдачи и пр.;

- допускает к работе сотрудника, не прошедшего обучение и проверку знаний требований охраны труда;

- допускает к работе сотрудника, не прошедшего обязательные предварительный, периодический медицинские осмотры, психиатрическое освидетельствование или при наличии медицинских противопоказаний.

Должностные лица и ИП

Нарушение требований охраны труда

Предупреждение или штраф от 2 000 до 5 000 руб.

Предупреждение или штраф

от 50 000 до 80 000 руб.

Непроведение или нарушение порядка проведения СОУТ

Штраф от 5 000 до 10 000 руб.

Штраф от 60 000 до 80 000 руб.

Допуск работника к работе без обучения и проверки знаний, предварительных и периодических медосмотров, медосмотров в начале смены, психосвидетельствований или при наличии медицинских противопоказаний

Штраф от 15 000 до 20 000 руб.

Штраф от 110 000 до 130 000 руб.

Необеспечение работников СИЗ

Штраф от 20 000 до 30 000 руб.

Штраф от 130 000 до 150 000 руб.

Повторное аналогичное нарушение

Должностное лицо: штраф от 30 000 до 40 000 руб. или дисквалификация на срок

от 1 года до 3 лет

Штраф от 100 000 до 200 000 руб. или приостановление деятельности на срок до 90 суток

ИП: штраф от 30 000 до 40 000 руб. или приостановление деятельности на срок

до 90 суток

За нарушение требований охраны труда виновное должностное лицо может быть привлечено к уголовной ответственности, например по ст. 143 УК РФ.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

- Образец приказа руководителя 414.9 КБ

Для скачивания шпаргалки нужно войти или зарегистрироваться

Расходы на охрану труда: налог на прибыль

«Охрана труда – система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально – экономические, организационно – технические, санитарно – гигиенические, лечебно профилактические, реабилитационные и иные мероприятия» (ст. 209 ТК РФ).

Вопросы, связанные с финансированием мероприятий по улучшению условий и охране труда рассмотрены в ч. 2 ст. 226 ТК РФ: «Финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0.2% суммы затрат на производство продукции (работ, услуг)».

Таким образом, затраты на мероприятия, связанные с охраной труда и улучшением его условий, следует относить к расходам организации. О том, какие конкретно расходы в данном случае может нести организация, читайте в этой статье.

Если организация не передала функцию охраны и обеспечения нормальных условий труда сторонней компании, она должна осуществлять ее самостоятельно. Для этого следует обратиться к ст. 226 ТК РФ, где дан примерный перечень необходимых расходов: «расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, расходы на гражданскую оборону в соответствии с законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации».

Здесь необходимо отметить, что

– все расходы на улучшение условий и охрану труда напрямую связаны с расходами на производство, как уже было сказано выше. Следовательно, их можно рассматривать как прочие расходы организации, в соответствии с подп. 1 п. 1 ст. 264 НК РФ.

– все расходы, которые налогоплательщик может связать с охраной труда (созданию нормальных условий труда и мерам по технике безопасности), а также подтвердить документально, он может исключать из налогооблагаемой прибыли.

Виды расходов на охрану труда

Теперь приведем перечень расходов, которые можно связать с охраной и улучшением условий труда. Для удобства разобьем их на группы.

Первая группа

К первой группе относятся расходы на создание нормальных условий труда работников, в частности тех, чей труд связан с вредными или опасными условиями труда:

– проведение обязательных предварительных и периодических медицинских осмотров;

НК РФ предусматривает два вида расходов, которые можно связать с медицинским обслуживанием работников:

– расходы на обеспечение нормальных условий труда и мер по технике безопасности, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации (подп. 7 п. 1 ст. 264 НК РФ)

– расходы на оплату времени, связанного с прохождением медицинских осмотров (п. 7 ст. 255 НК РФ)

По правилам ст. 213 ТК РФ медицинские осмотры (обследования, психиатрические освидетельствования) проводятся за счет средств работодателя. Минфин России в Письмах от 21.06.2005 № 03-03-04/1/20, от 05.03.2005 № 03-03-01-04/1/100 и от 02.02.2006 № 03-03-04/1/71 указывает, что, организации, для которых проведение медосмотров своих работников является обязательным, могут учесть расходы на них по правилам с подп. 7 п. 1 ст. 264 НК РФ.

– обеспечение работников средствами индивидуальной защиты (спецодеждой, обеззараживающими средствами и т. д.)

Этот вид расходов относится к материальным и его следует учитывать в соответствии с подп. 3 п. 1 ст. 254 НК РФ.

Минфин России в Письме от 23.04.2007 г. № 03-04-06-01/128 указывает, что в том случае, если работнику был выдан второй комплект спецодежды с удвоенным сроком носки, а также специальная одежда, обувь и другие средства индивидуальной защиты, улучшающие защиту работников по сравнению с типовыми нормами, эти расходы следует учитывать в составе материальных расходов в полной сумме по мере передачи ее в пользование работнику в соответствии с нормами бесплатной выдачи специальной одежды, установленными в организации.

– выдачу молока и лечебно-профилактическое питание.

Стоимость молока и ЛПП, выдаваемого сотрудникам, занятым на работах с вредными или особо вредными условиями труда, в соответствии с ТК РФ (ст. 222 ТК РФ), признается компенсационной выплатой, связанной с исполнением трудовых обязанностей. Эти расходы для целей налогообложения прибыли следует относить к расходам на оплату труда (п. 4 ст. 255 НК РФ).

– санитарно-бытовое и лечебно-профилак тическое обслуживание

Для того, чтобы разобраться, какие расходы организация может включить в мероприятия санитарно – бытового и лечебно – профилактического обслуживания, следует обратиться к ст. 223 ТК РФ.

Согласно этой норме закона, в обязанности работодателя входит совершение следующих расходов:

– на оборудование санитарно – бытовых помещений;

– на оборудование помещений для приема пищи;

– на оборудование комнат для отдыха в рабочее время и психологической разгрузки;

– на оборудование помещений для оказания медицинской помощи (медпункты);

– на оборудование санитарных постов с аптечками, укомплектованными набором лекарственных средств и препаратами для оказания первой медицинской помощи;

– другое.

Согласно подп. 7 п. 1 ст. 264 НК РФ плательщики налога на прибыль вправе учесть в составе прочих расходов, связанных с производством и (или) реализацией, расходы на обеспечение нормальных условий труда. Следовательно, названные выше расходы должны уменьшать налог на прибыль в соответствии с этой нормой закона. Но так как именно они представляют наибольшую сложность при признании налоговыми органами, остановимся на этом виде расходов более подробно.

СанПиН 2.2.4.548-96 регламентирует показатели микроклимата на рабочих местах всех видов производственных помещений и является обязательным для исполнения работодателями. Например, в летний период температура в офисе не должна превышать 23–25 °С. Если это не так, то ситуация должна быть исправлена, в частности, путем установки кондиционеров.

Таким образом, расходы на покупку и установку кондиционеров можно считать экономически обоснованными и направленными на получение дохода, а, следовательно, учитывать при исчислении налога на прибыль.

Аналогичная позиция высказана судами в Постановлениях ФАС ПО от 21.08.2007 г. № А57-10229/06-33, от 27.09.2006 г. №А12-5976/06-С61, от 26. 07.2006 г. № А55-32558/2005, ФАС ЗСО от 22.03.2006 г. № Ф04-1851/2006 (20801-А45-40) и от 28.12.2005 г. № Ф04-510/2005 (8609-А27-34).

Бытовая техника, кухонная мебель и т. д.

СНиП 2.09.04-87. В п. 2.49 и п. 2.52 устанавливает, что в организациях должны быть предусмотрены столовые и комнаты для приема пищи, оборудованные плитой, холодильником, кипятильником и т. д. Установить конкретный перечень оборудования организация может путем издания соответствующего приказа. Таким образом, расходы на приобретение названных (и тех, которые организация сочтет необходимыми) предметов должны уменьшать налог на прибыль.

Аналогичная позиция высказана судами в Решении арбитражного суда г. Москвы от 09.11.2006 г. № А40–9485/06-76-9, Постановлении ФАС ЦО от 31.08.2005 г. №А09-18881/04-12, Постановлении ФАС УО от 15.10.2007 г., Постановлении ФАС ЦО от 31.01.2007 г. №А08-13527/05-7, Решении арбитражного суда г. Москвы 09.11.2006 года №А40-9485/06-76-95, Постановлении ФАС ПО от 27. 04.2007 г. № А55-11750/06-3.

Пылесосы, чистящие, моющие средства и т. д.

В Постановлениях ФАС ЗСО от 02.04.2007 года № Ф04-1822/2007 (32980-А27-40), ФАС ПО от 28.08.2007 г. № А55-17548/06, ФАС УО от 15.10.2007 г. №Ф09-8348/07-С2 высказана позиция, что покупка пылесосов, а также чистящих и моющих средств должна быть учтена в расходах при исчислении налога на прибыль, так как поддержание чистоты в офисе относится к созданию нормальных условий труда и является обязанностью работодателя.

В Письме УФНС по г. Москве от 06.10.2006 г. № 20-12/89121.1 предлагается для подтверждения обоснованности расходов на поддержание гигиены в офисе использовать нормы ФЗ от 30.03.1999 № 52-ФЗ «О санитарно – эпидемиологическом благополучии населения». Аналогичное мнение высказано и в Письмах Минфина России от 11.04.2007 г. № 03-03-06/1/229 и УФНС по г. Санкт-Петербургу от 03.04.2006 г. № 02-05/07859@.

Постановление ФАС Восточно-Сибирского округа от 11.08.2008 № А19-17095/07-50-Ф02–3307/08 и Постановление ФАС Московского округа от 27.01.2009 № КА-А40/13199-08, отнесло расходы на питьевую воду для сотрудников офиса к экономически обоснованным и направленным на получение дохода, так как они напрямую связаны с обеспечением нормальных условий труда.

Вторая группа

Аттестация и сертификация (государственная экспертиза условий труда) рабочих мест, по правилам ст. 209 ТК РФ, – это оценка условий труда на рабочих местах на предмет выявления производственных факторов, признаваемых вредными, и проверка правильности этой оценки. Таким образом, проведение аттестации и сертификации рабочих мест – экономически обоснованные мероприятия, связанные с производством и реализацией, которые можно учесть в расходах, уменьшающих налогооблагаемую прибыль по правилам подп. 7 п. 1 ст. 264 НК РФ.

Третья группа

Эта группа расходов включает в себя обучение работников в области охраны труда, которое можно разделить на два вида:

– обучение персонала безопасным методам и приемам выполнения работ и оказания первой помощи пострадавшим на производстве, инструктаж по охране труда, стажировка на рабочем месте, проверка знаний требований охраны труда;

– обучение специалистов по охране труда.

Эти мероприятия следует относить к обеспечивающим нормальные условия труда и учитывать их в расходах, уменьшающих налогооблагаемую прибыль, в соответствии с подп. 7 п. 1 ст. 264 НК РФ.

Также по этой теме:

- Книги по этой тематике в разделах: Бухгалтерский учет и налоги, Книги и диски

- Другие статьи по этой тематике

Структура затрат на мероприятия по охране труда

Затраты в области охраны труда – это расходы, производимые с целью защиты здоровья и жизни работников в процессе их трудовой деятельности.

Различают следующие виды затрат в области охраны труда:

- Затраты на мероприятия по улучшению условий и охраны труда.

- Затраты на выплату компенсаций за работу во вредных и опасных условиях труда.

- Затраты на страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

1. Затраты на мероприятия по охране труда текущего характера в рамках установленных нормативов относят на себестоимость продукции (работ услуг). Затраты, осуществляемые сверх установленных нормативов, оплачиваются из прибыли организации. Затраты бюджетных организаций производятся за счет средств, выделяемых по смете на содержание организаций.

2. Затраты на выплату компенсации за работу во вредных и опасных условиях труда входят в фонд заработной платы и относятся на себестоимость продукции.

3. Выплачиваемые страховые взносы включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) либо в смету расходов на содержание страхователя.

Организации периодически должны проводить оценку эффективности мероприятий по охране труда, в том числе предотвращению ущерба, прямых и косвенных потерь.

Экономическая эффективность мероприятий по охране труда – отношение полезного результата (улучшения условий и охраны труда) к затратам на мероприятия по охране труда. Эффективными являются те затраты, которые в наибольшей мере способствуют достижению поставленной цели.

Показателями экономического эффекта могут быть:

- экономия выплат на возмещение вреда пострадавшим;

- снижение суммы страхового взноса в результате получения скидки к страховым тарифам по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний;

- повышение производительности труда.

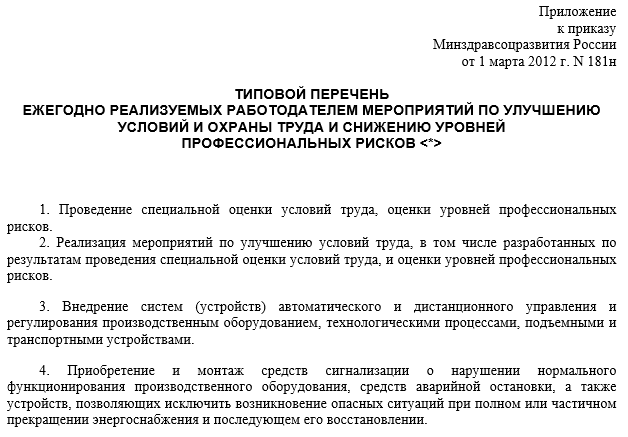

Перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков

В соответствии с Типовым перечнем ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков, утвержденным приказом Минздравсоцразвития России от 01.03.2012 N 181н каждый работодатель обязан обеспечить:

- Проведение в установленном порядке работ по аттестации рабочих мест но условиям труда, оценке уровней профессиональных рисков;

- Реализацию мероприятий по улучшению условий труда, в том числе разработанных по результатам аттестации рабочих мест по условиям труда, и оценки уровней профессиональных рисков;

- Внедрение систем (устройств) автоматического и дистанционного управления и регулирования производственным оборудованием, технологическими процессами, подъемными и транспортными устройствами;

- Приобретение и монтаж средств сигнализации о нарушении нормального функционирования производственного оборудования, средств аварийной остановки, а также устройств, позволяющих исключить возникновение опасных ситуаций при полном или частичном прекращении энергоснабжения и последующем его восстановлении;

- Устройство ограждений элементов производственного оборудования от воздействия движущихся частей, а также разлетающихся предметов, включая наличие фиксаторов, блокировок, герметизирующих и других элементов;

- Устройство новых и (или) модернизация имеющихся средств коллективной защиты работников от воздействия опасных и вредных производственных факторов;

- Нанесение на производственное оборудование, органы управления и контроля, элементы конструкций, коммуникаций и на другие объекты сигнальных цветов и знаков безопасности;

- Внедрение систем автоматического контроля уровней опасных и вредных производственных факторов на рабочих местах;

- Внедрение и (или) модернизация технических устройств, обеспечивающих защиту работников от поражения электрическим током;

- Установку предохранительных, защитных и сигнализирующих устройств (приспособлений) в целях обеспечения безопасной эксплуатации и аварийной защиты паровых, водяных, газовых, кислотных, щелочных, расплавных и других производственных коммуникаций, оборудования и сооружений;

- Механизацию и автоматизацию технологических операций (процессов), связанных с хранением, перемещением (транспортированием), заполнением и опорожнением передвижных и стационарных резервуаров (сосудов) с ядовитыми, агрессивными, легковоспламеняющимися и горючими жидкостями, используемыми в производстве;

- Механизацию работ при складировании и транспортировании сырья, готовой продукции и отходов производства;

- Механизацию уборки производственных помещений, своевременное удаление и обезвреживание отходов производства, являющихся источниками опасных и вредных производственных факторов, очистки воздуховодов и вентиляционных установок, осветительной арматуры, окон, фрамуг, световых фонарей;

- Модернизацию оборудования (его реконструкцию, замену), а также технологических процессов на рабочих местах с целью снижения до допустимых уровней содержания вредных веществ в воздухе рабочей зоны, механических колебаний (шум, вибрация, ультразвук, инфразвук) и излучений (ионизирующего, электромагнитного, лазерного, ультрафиолетового);

- Устройство новых и реконструкцию имеющихся отопительных и вентиляционных систем в производственных и бытовых помещениях, тепловых и воздушных завес, аспирационных и пылегазоулавливающих установок, установок кондиционирования воздуха с целью обеспечения нормального теплового режима и микроклимата, чистоты воздушной среды в рабочей и обслуживаемых зонах помещений;

- Приведение уровней естественного и искусственного освещения на рабочих местах, в бытовых помещениях, местах прохода работников в соответствии с действующими нормами;

- Устройство новых и (или) реконструкция имеющихся мест организованного отдыха, помещений и комнат релаксации, психологической разгрузки, мест обогрева работников, а также укрытий от солнечных лучей и атмосферных осадков при работах па открытом воздухе; расширение, реконструкция и оснащение санитарно-бытовых помещений;

- Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой;

- Обеспечение в установленном порядке работников, запятых на работах с вредными или опасными условиями труда, а также на работах, производимых в особых температурных и климатических условиях или связанных с загрязнением, специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (СИЗ), смывающими и обезвреживающими средствами;

- Хранение СИЗ, а также ухода за ними (своевременная химчистка, стирка, дегазация, дезактивация, дезинфекция, обезвреживав не, обеспыливание, сушка), проведение ремонта и замена СИЗ;

- Приобретение стендов, тренажеров, наглядных материалов, научно-технической литературы для проведения инструктажей по охране труда, обучения безопасным приемам и методам выполнения работ, оснащение кабинетов (учебных классов) по охране труда компьютерами, теле-, видео-, аудиоаппаратурой, лицензионными обучающими и тестирующими программами, проведение выставок, конкурсов и смотров по охране труда;

- Проведение в установленном порядке обучения, инструктажа, проверки знаний по охране труда работников, а также их обучение оказанию первой помощи пострадавшим па производстве;

- Обучение лиц, ответственных за эксплуатацию опасных производственных объектов;

- Проведение в установленном порядке обязательных предварительных и периодических медицинских осмотров (обследований);

- Оборудование по установленным нормам помещения для оказания медицинской помощи и (или) создание санитарных постов с аптечками, укомплектованными набором лекарственных средств и препаратов для оказания первой помощи;

- Устройство тротуаров, переходов, тоннелей, галерей на территории организации в целях обеспечения безопасности работников;

- Проведение производственного контроля в порядке, установленном действующим законодательством;

- Издание (тиражирование) инструкций по охране труда;

- Перепланировку размещения производственного оборудования, организация рабочих мест с целью обеспечения безопасности работников;

- Проектирование и обустройство учебно-тренировочных полигонов для отработки работниками практических навыков безопасного производства работ, в том числе на опасных производственных объектах.

- Реализация мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах, в том числе:

- компенсация работникам оплаты занятий спортом в клубах и секциях;

- организация и проведение физкультурных и спортивных мероприятий, в том числе мероприятий по внедрению Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне» (ГТО), включая оплату труда методистов и тренеров, привлекаемых к выполнению указанных мероприятий;

- организация и проведение физкультурно-оздоровительных мероприятий (производственной гимнастики, лечебной физической культуры с работниками, которым по рекомендации лечащего врача и на основании результатов медицинских осмотров показаны занятия лечебной физкультурой), включая оплату труда методистов, тренеров, врачей-специалистов, привлекаемых к выполнению указанных мероприятий;

- приобретение, содержание и обновление спортивного инвентаря;

- устройство новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом;

- создание и развитие физкультурно-спортивных клубов, организованных в целях массового привлечения граждан к занятиям физической культурой и спортом по месту работы.

По усмотрению работодателей, профсоюзов и иных уполномоченных работниками представительных органов в мероприятия по охране труда могут включаться и другие работы, направленные на оздоровление работников и улучшение условий их труда.

Для непроизводственных отраслей (торговля, организации культуры, государственные учреждения и др.), а также для процессов, связанных с обслуживанием, эксплуатацией, ремонтом, монтажом, установкой и сооружением электроустановок, теле- радио- предприятий и предприятий связи, процессов транспортирования, хранения и перевозки, содержание мероприятий по охране труда может отличаться от указанных.

Затраты на охрану труда: что учесть в работе специалисту по ОТ

Каждое мероприятие по охране труда стоит денег, именно поэтому каждый работник службы охраны труда должен предусмотреть затраты, обосновать их, корректировать суммы, следить за исполнением бюджета. В противном случае, затраты будет невозможно ни возместить через ФСС, ни подтвердить их необходимость на следующий год. В статье мы расскажем, как составить бюджет затрат по ОТ, в том числе на обучение работников.

Из статьи вы узнаете:

- Как сформировать перечень затрат по охране труда

- Как подсчитать затраты на обучение по ОТ

Как сформировать перечень затрат по охране труда

Каждый работодатель обязан выделять на мероприятия по улучшению условий труда каждый год не менее 0,2% от всех затрат на производство. Если сумма затрат на ОТ будет меньше этого процента, предприятие оштрафуют за нарушение требований статьи 226 Трудового Кодекса РФ.

Поэтому перед составлением перечня затрат по ОТ необходимо получить в бухгалтерии справку о составе затрат на производство, высчитать размер согласно ст. 226 ТК РФ, и придерживаться этой цифры.

Внимание! Затраты на охрану труда можно увеличить, а вот уменьшать нельзя. В противном случае, работодателя оштрафуют по части 1 статьи 5.27.1 КоАП РФ.

Если не тратить на охрану труда 0,2% от затрат на производство, штраф может составить для предприятия от 50 000 до 80 000 рублей. Кроме того, такое правонарушение может привести к административной ответственности для должностных лиц: руководителя организации, специалиста по ОТ, главного бухгалтера в сумме от 2 000 до 5 000 рублей. Если работодатель-индивидуальный предприниматель совершит подобное нарушение, штраф также может составить для него от 2 000 до 5 000 рублей.

Хуже всего, если работодатель ранее был привлечен к ответственности по этой статье КоАП РФ. В части 5 статьи 5.27.1 КоАП об этом написано следующее: если должностное лицо было ранее подвергнуто штрафу за аналогичное правонарушение, штраф может составить или 40 000 рублей, или же сотруднику грозит дисквалификация. Решение о дисквалификации принимает суд. Если суд посчитает возможным, он может дисквалифицировать должностное лицо на три года.

Компанию также могут оштрафовать до 200 000 рублей, или инспектор может закрыть предприятие, издав постановление об административном приостановлении деятельности на 90 суток.

Не каждое мероприятие можно запланировать в бюджете на охрану труда. Например, не относят к затратам на охрану труда повышение квалификации сотрудников (бюджет отдела кадров), закупку и перезарядку огнетушителей (бюджет на пожарную безопасность и охрану здания), расходы на доставку к месту производства работ (расходы на основное производство), приобретение мебели для кабинета по охране труда (расходы на содержание зданий и сооружений).

Совет эксперта! Чтобы не ошибиться при формировании перечня затрат, руководствуйтесь нормативными правовыми актами, прошедшими регистрацию в Минюсте.

Минтруд утвердил типовой перечень ежегодных мероприятий по охране труда приказом от 1.03.2012 года № 181н. В перечне указано несколько десятков мероприятий по ОТ, которые можно включить в годовой бюджет, но не каждое, а часть из них, по потребности.

Если же потребность возникает в проведении каждого мероприятия, рекомендуем вначале запланировать те расходы, которые можно будет возместить через Фонд социального страхования.

Профинансировать часть мероприятий по улучшению условий и охране труда можно за счет страховых взносов в ФСС от НС и профзаболеваний, но только в том случае, если у предприятия нет задолженности перед бюджетом.

Как производят финансирование

Финансирование проводят согласно приказу Минтруда от 10.12.2012 г. № 580н. Для того, чтобы претендовать на возмещение, необходимо заранее составить план затрат, и провести их в тот год, в котором подают заявление в ФСС. Чтобы получить возмещение затрат на спецоценку или обучение, необходимо, чтобы каждый акт приемки выполненных работ (услуг, работ) был подписан именно в текущем году. Поэтому нужно правильно планировать затраты, то есть так, чтобы в дальнейшем сэкономить часть своих денег, и на сэкономленные деньги закупить комплекты СИЗ, или оплатить за обучение по ОТ.

За счет бюджета охраны труда можно профинансировать проведение таких обязательных для каждого работодателя мероприятий по ОТ (полный список в приложении к приказу Минтруда от 1.03.2012 года № 181н):

- закупка СИЗ, а также дерматологических очищающих средств

- проведение СОУТ

- проведение оценки профрисков

- устранение замечаний по плану улучшающих мероприятий по результатам СОУТ и оценки профрисков

- установка систем автоматического и дистанционного управления производственным процессом (в том числе роботизация опасных процессов), установка аварийной сигнализации на технологической линии, кнопок аварийной остановки, опасности

- затраты на проведение обучения, инструктажа, проверки знаний по охране труда работников и т.п

Как подсчитать затраты на обучение по ОТ

В бюджете по охране труда отдельное место занимает обучение по охране труда. Для этого в приказе Минтруда № 181н есть такая статья расходов, как приобретение стендов, тренажеров, наглядных материалов, научно-технической литературы для проведения инструктажей по охране труда, обучения безопасным приемам и методам выполнения работ, оснащение кабинетов (учебных классов) по охране труда компьютерами, теле-, видео-, аудиоаппаратурой, лицензионными обучающими и тестирующими программами, проведение выставок, конкурсов и смотров по охране труда.

К расходам на обучение относятся: затраты на организацию и проведение вводного, инструктажей по ОТ на рабочем месте, стажировки, обучения первой помощи, обучению и проверке знаний по ОТ.

Включите в бюджет по ОТ стоимость обучения руководителей и специалистов в учебных центрах (их обучение проводится не реже 1 раза в 3 года, и является обязательным при приеме на работу, а также при переводе на другую работу).

Также необходимо в бюджет включить расходы на тиражирование инструкций и программ инструктажа и обучения по охране труда, к примеру, закупку переплетного устройства для брошюрования. Также можно купить за счет ОТ обучающий комплекс, сборник тестов, обучающую литературу, плакаты.

Эти программы и плакаты предназначены для подготовки по ОТ и стажировке работников рабочих профессий, а также тех руководителей и специалистов, которые обучаются внутри своей организации. Также и тренажер по оказанию первой помощи можно закупить за счет средств ОТ. Самое главное, чтобы все эти покупки были сертифицированы, а программы – лицензионными.

Таким образом, нужно включать каждый год в бюджет затраты на оснащение и поддержание материально-технической базы кабинета по ОТ, уголков охраны труда средствами наглядной агитации и техническими средствами обучения (но, повторяемся, никак не закупка шкафов и столов).