Оформите карту иностранного банка без вашего визита

Оплата картами российских банков платежной системы МИР доступна не во всех странах и работает нестабильно. С картой иностранного банка риски исключены – она работает по всему миру без ограничений.

Вы сможете оплачивать онлайн-сервисы и покупки в любых интернет магазинах.

Обратите внимание, что при добавлении карты в кошелек смартфона, Google Pay и Apple Pay по-прежнему не будут работать, т.к. после ухода VISA и MASTERCARD с российского рынка, карты перестали работать с Google Pay и Apple Pay

Однако, вы сможете отдельно оплатить необходимую вам подписку или продукт на сайте (Netflix,Adobe Photoshop и т.д.).

Как мне пополнить карту?

Есть несколько основных способов перевода: с помощью платежных сервисов; SWIFT перевод и через мобильное приложение банков. Доступный и наиболее удобный способ перевода отличается в зависимости от страны и банка. Наши консультанты подскажут вам какие способы имеются в конкретном банке и стране. А тех. поддержка банка проконсультирует как именно ими пользоваться.

Как я могу быть уверен, что это надежно и безопасно?

Вы оформляете доверенность на нашего сотрудника только для открытия счета и карты без вашего присутствия. Карта именная, приходит в запечатанном конверте. После открытия карты, никто кроме вас доступ к счету иметь не будет.

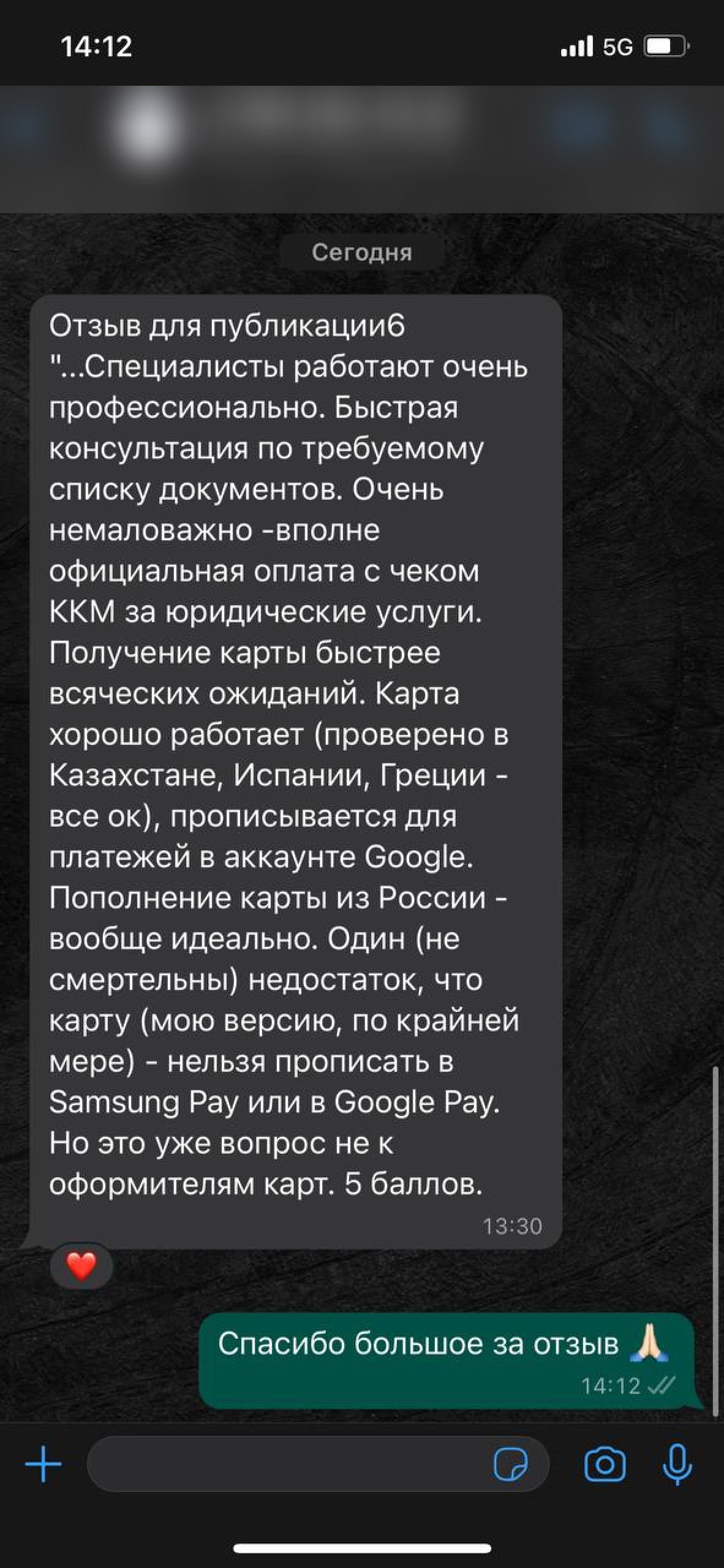

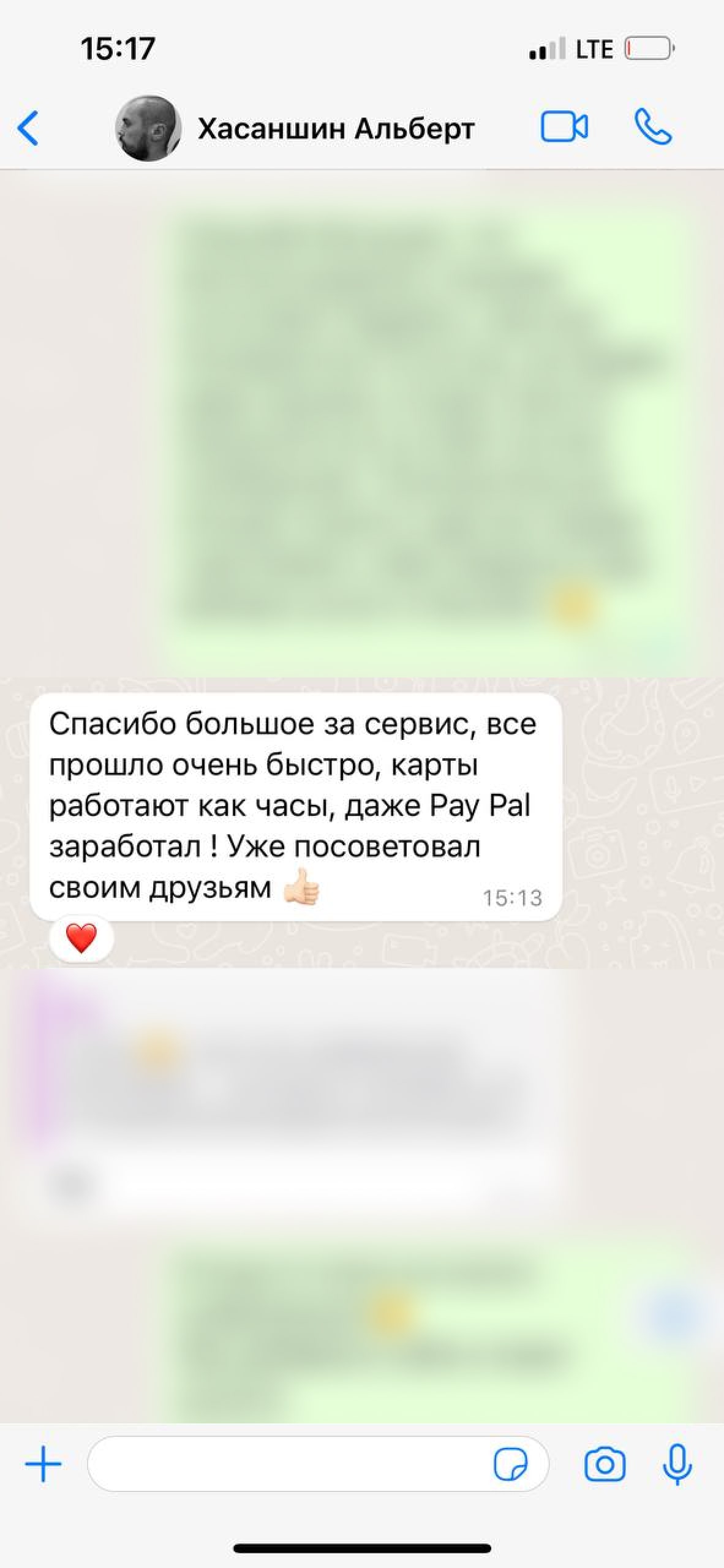

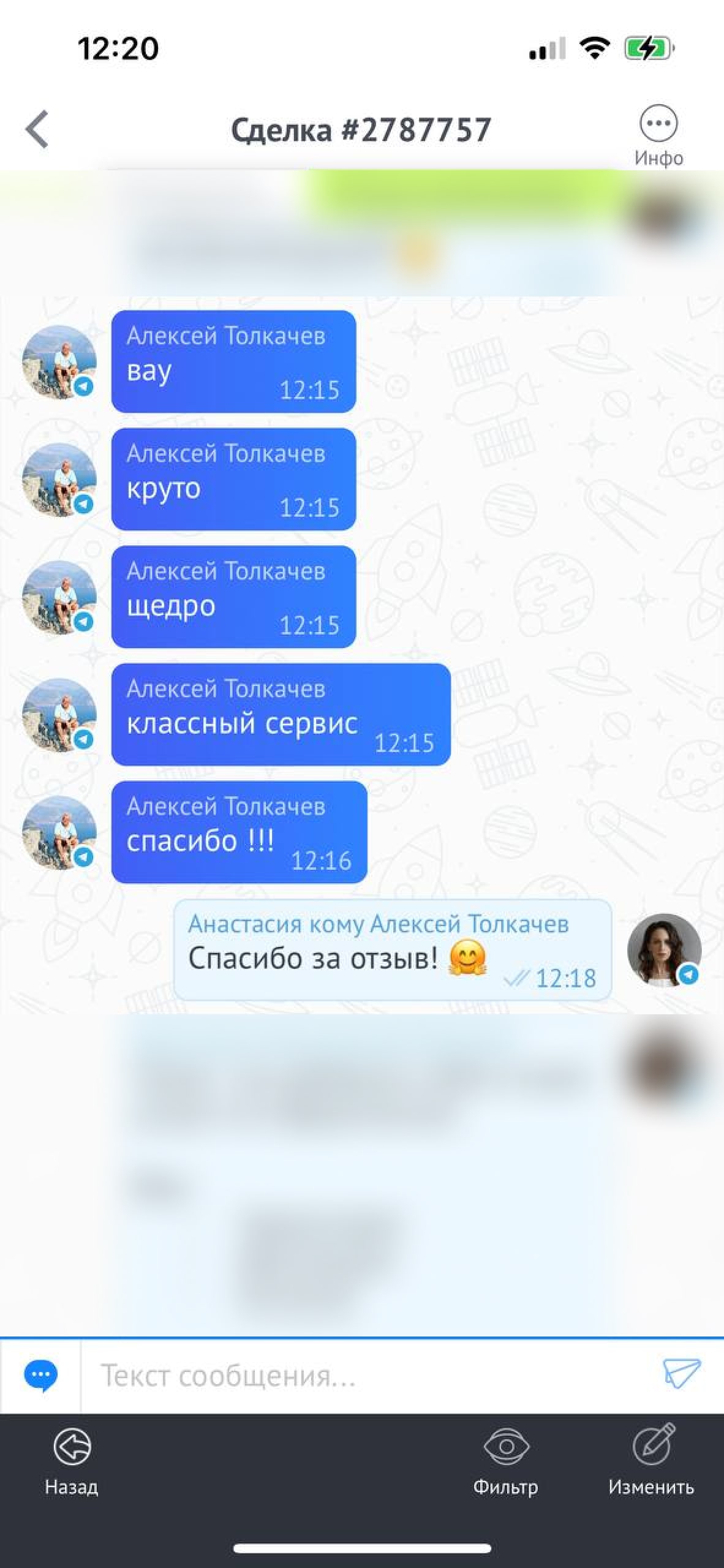

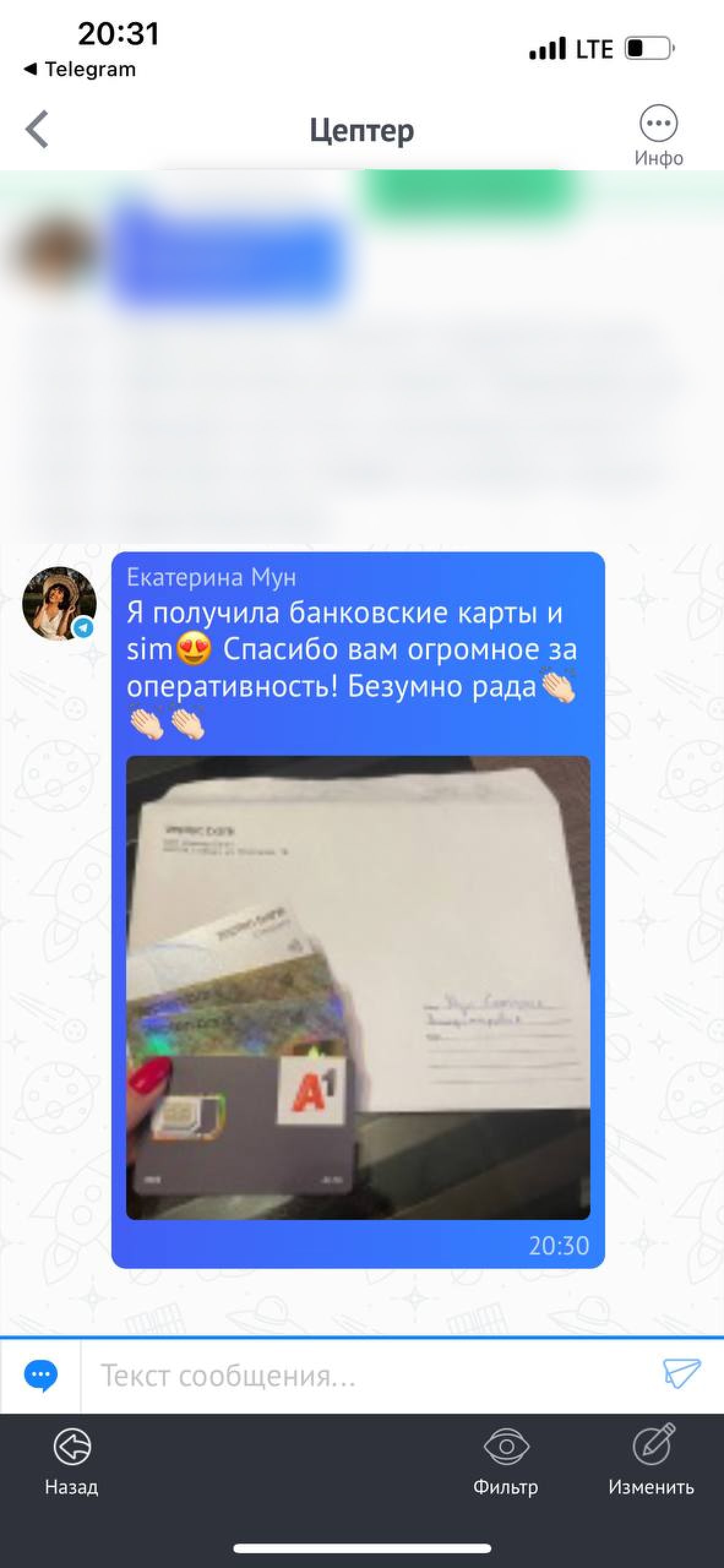

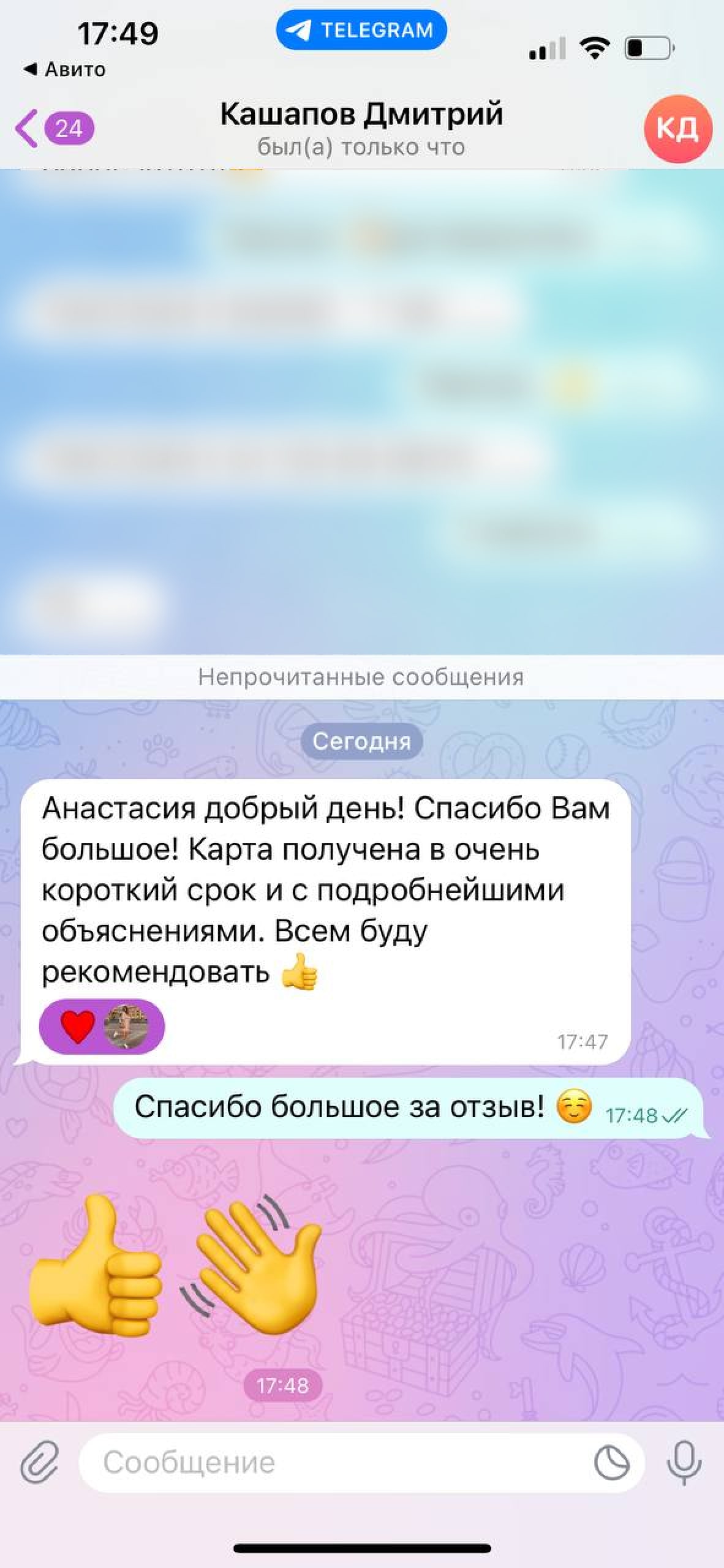

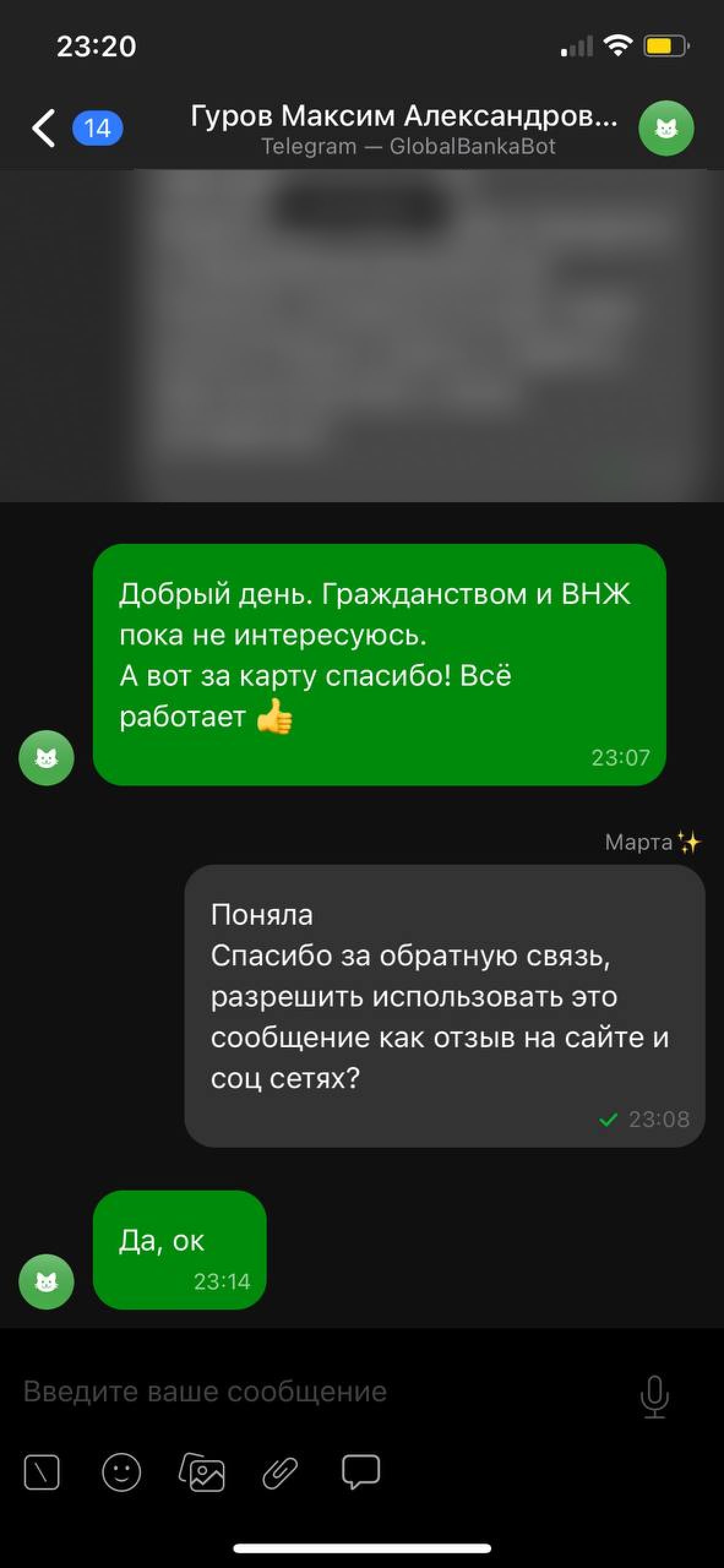

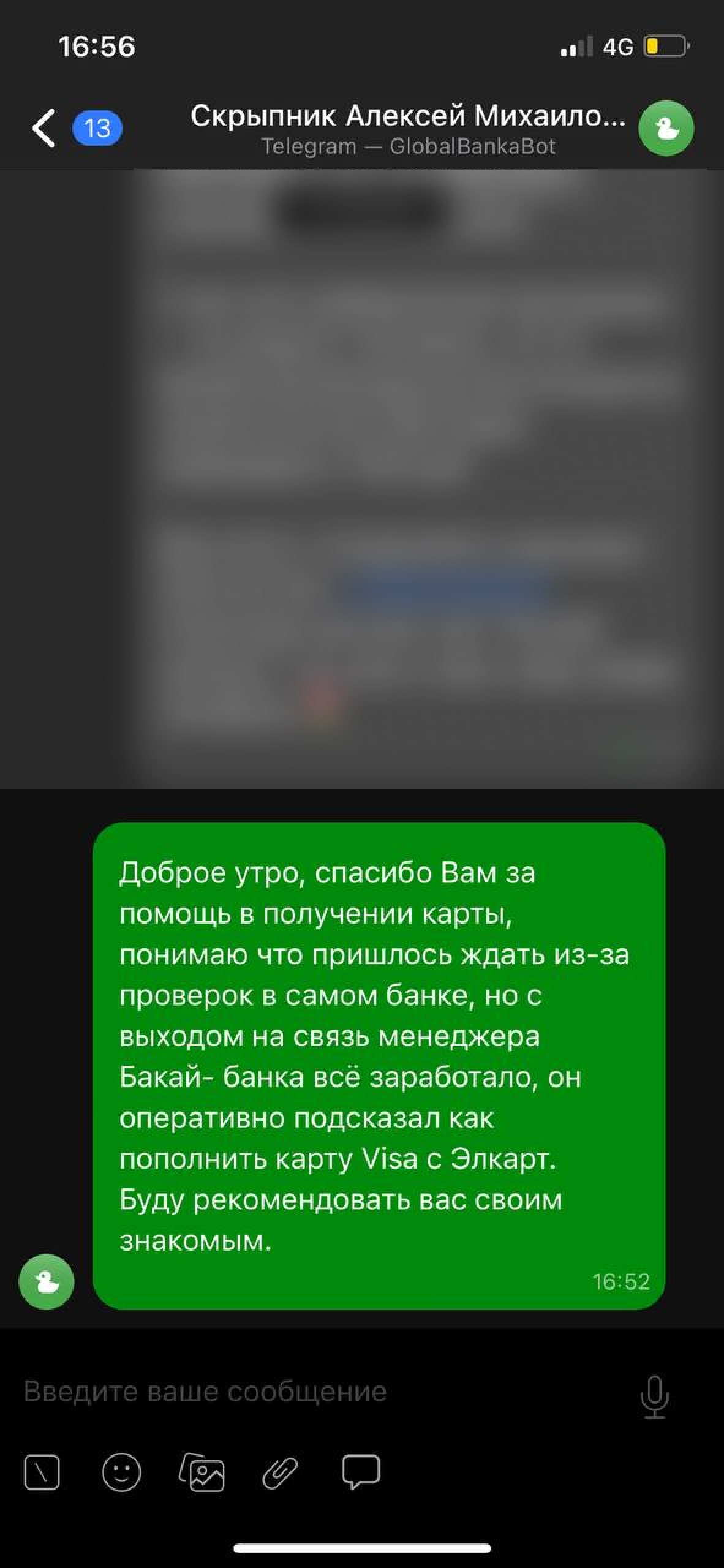

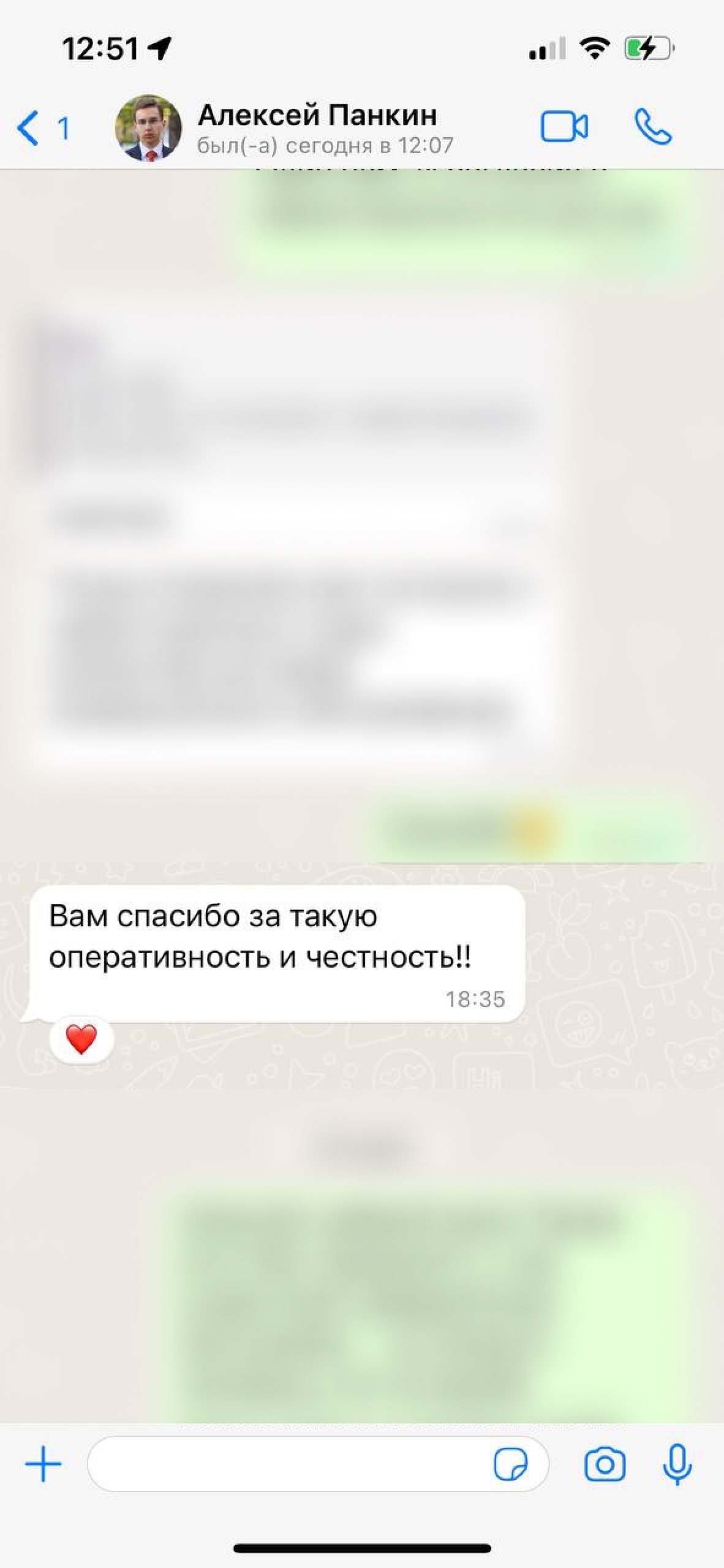

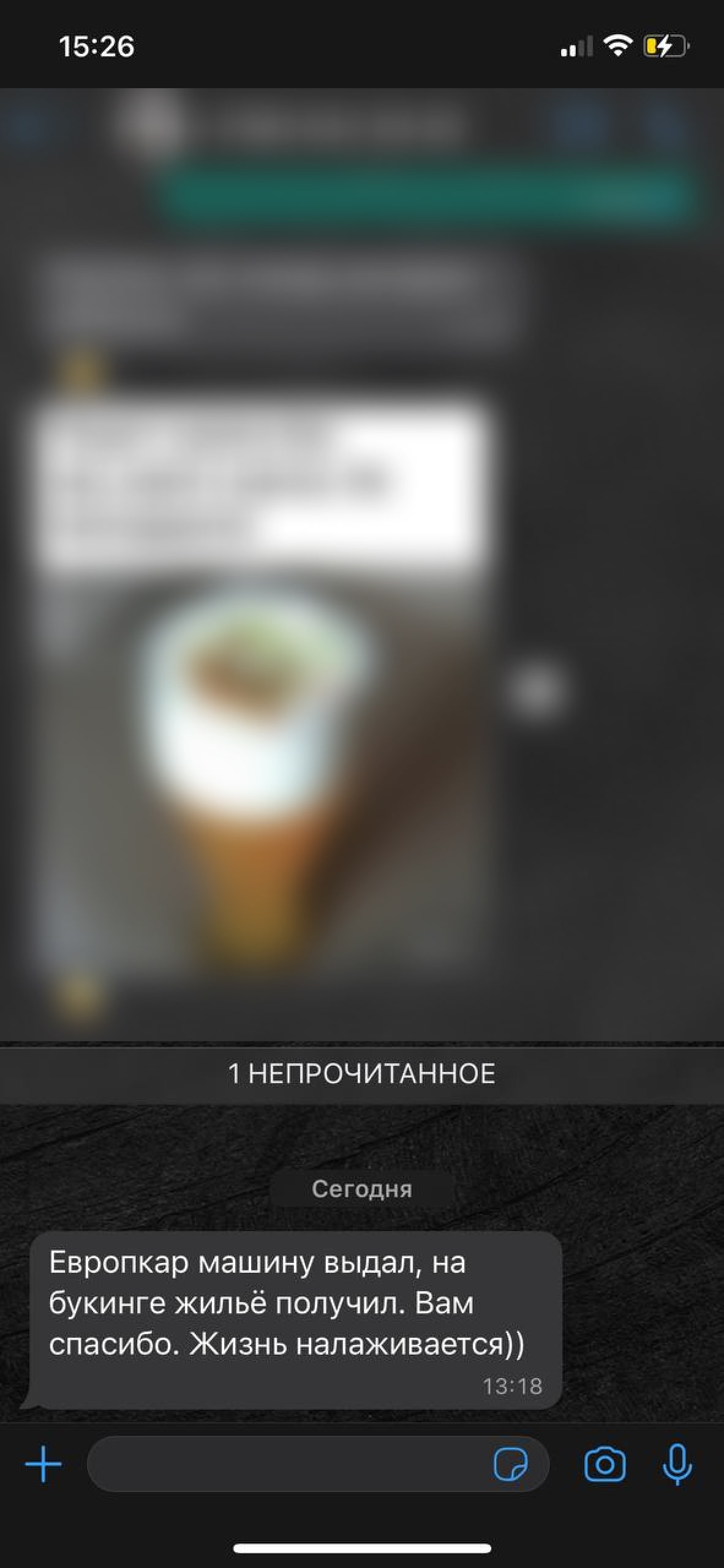

Отзывы

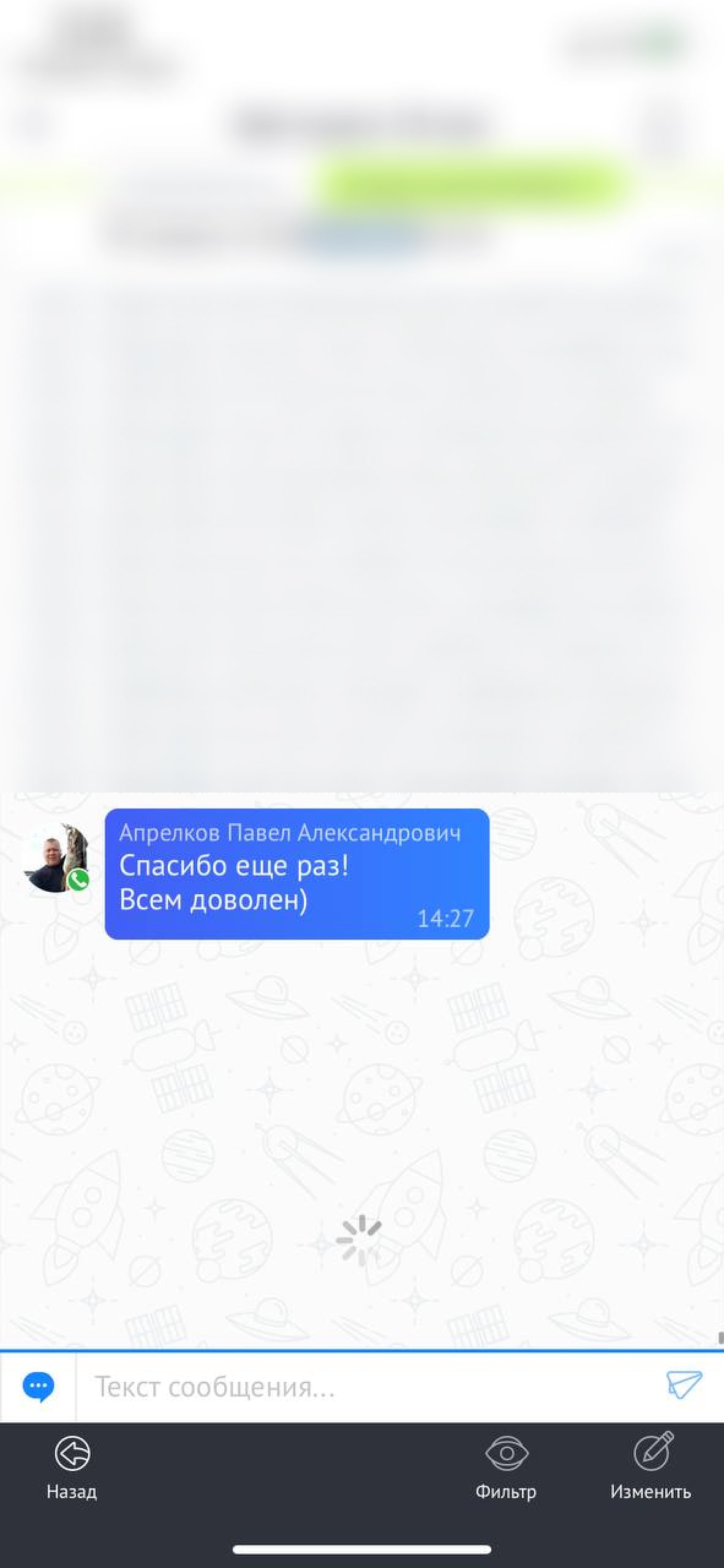

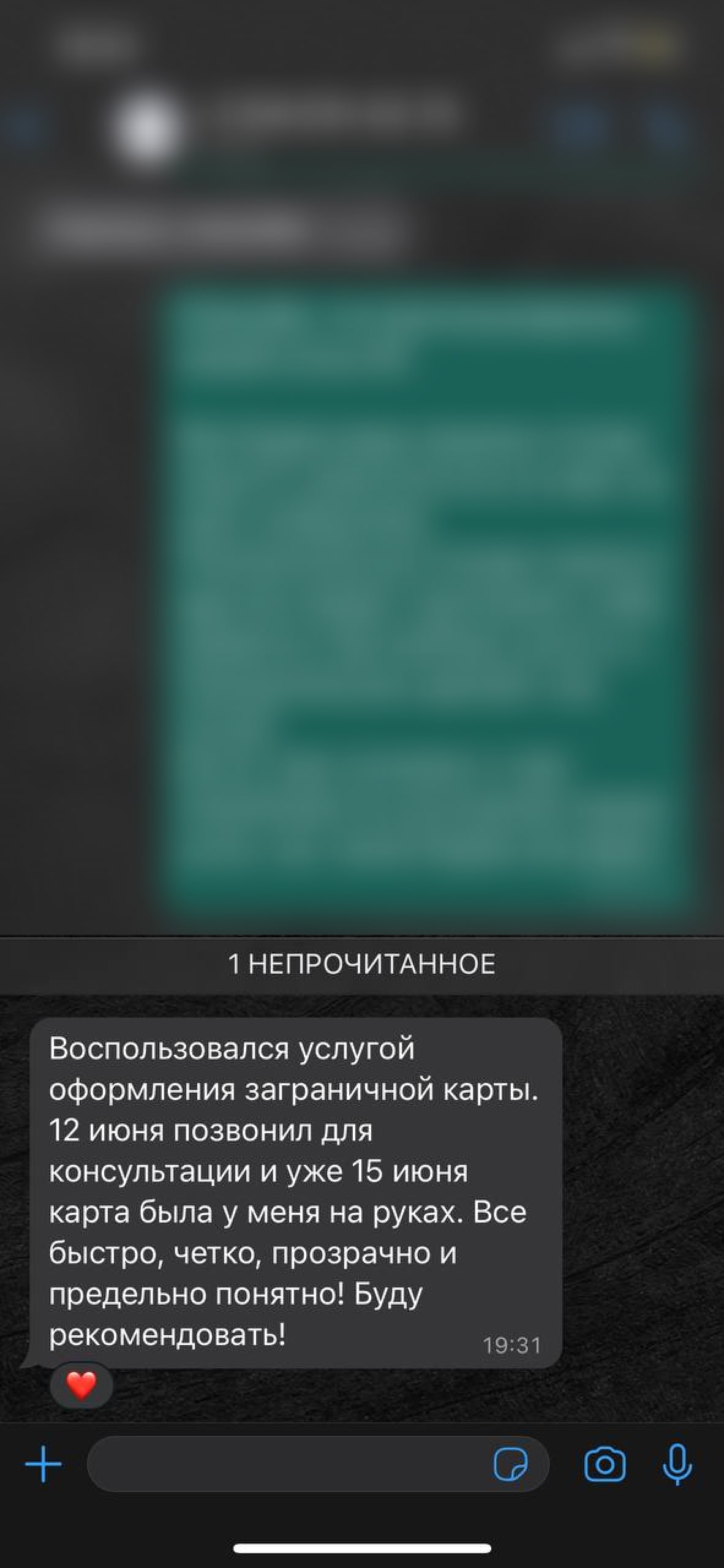

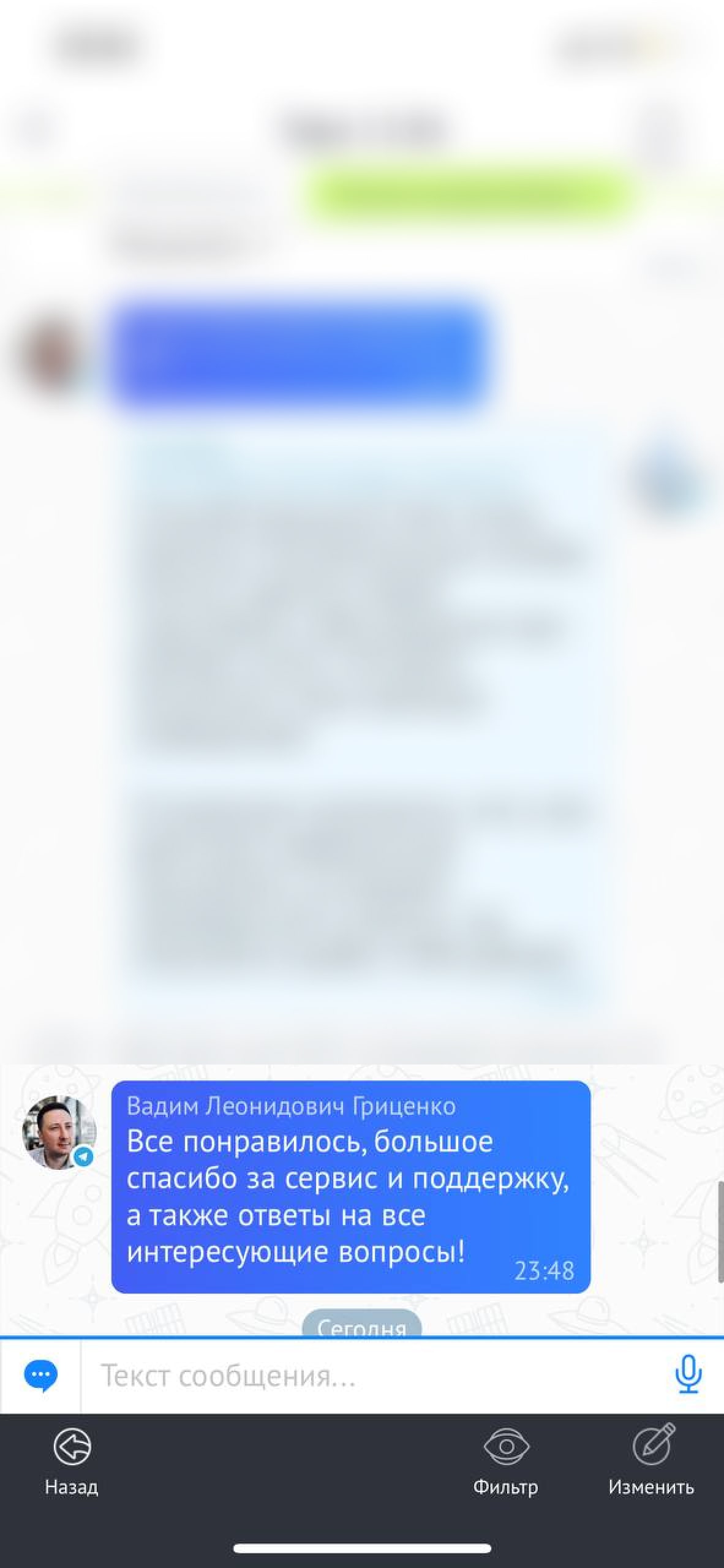

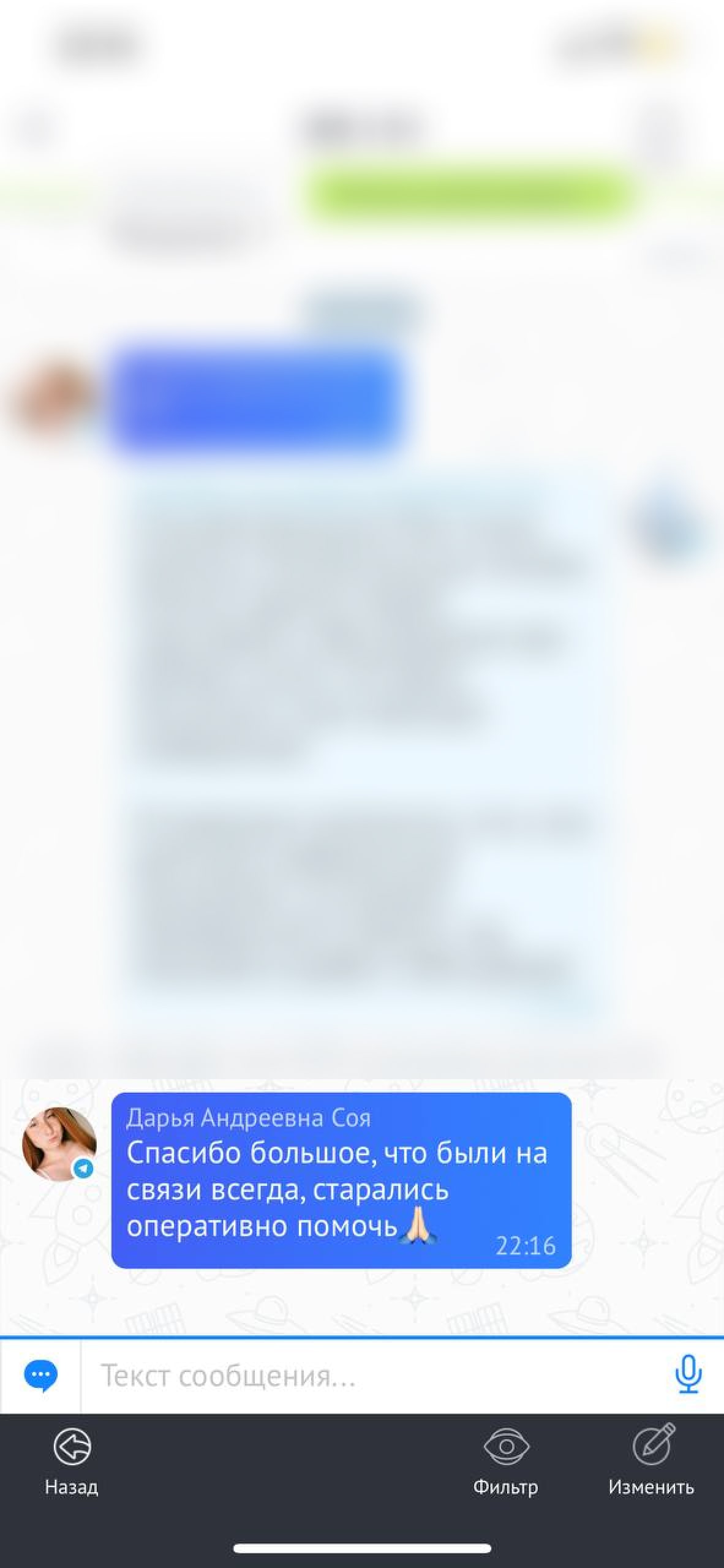

наших клиентов

Что говорят наши клиенты о нас?

Больше отзывов читайте в нашей ветке

на туристическом форуме Винского

Откроем карту в одном

из лучших банков СНГ

Храните свои сбережения в долларах и евро

Будьте уверены в сохранности своих средств и управляйте операциями через online-банк

Наш сервис не создан для вывода денежных средств из РФ, а также обходов действующего законодательства. За подробной консультацией о переводах и иных операциях вы можете обратиться в банк после открытия счета.

Оформить карту

Остались вопросы?

Позвоните нам

+7 (901) 469-65-95

Обратная связь по работе сервиса принимается на почту:

info@globalbankaccounts.ru

Реквизиты:

ИП Ильяков Александр Александрович

ИНН: 502726146720

Юридический адрес: 140013, Московская обл., г. Люберцы, ул. Воинов-интернационалистов, 10, 3

Расчетный счет: 40802810402110004745

Название Банка: АО «АЛЬФА-БАНК»

Кор.счет: 30101810200000000593

БИК банка: 044525593

2023 © globalbanka. Все права защищены

Кстати! С «Jivo» можно написать нам в Телеграм , там обратная связь ну очень быстрая 🙂

Перейти в мессенджер

Подтвердите согласие с договором оферты, потом вы сможете перейти в мессенджер

Я согласен с договором оферты и даю согласие на обработку персональных данных (обязательно)

Перейти в мессенджер

Подтвердите согласие с договором оферты, потом вы сможете перейти в мессенджер

Я согласен с договором оферты и даю согласие на обработку персональных данных (обязательно)

Политика конфиденциальности

Данная Политика конфиденциальности применима к данному Сайту. После просмотра данного Сайта обязательно прочитайте текст, содержащий политику конфиденциальности используемого сайта. В случае несогласия с данной Политикой конфиденциальности прекратите использование данного Сайта. Заполнив любую из форм и используя данный Сайт, вы тем самым выражаете согласие с условиями изложенной ниже Политики конфиденциальности. Сайт охраняет конфиденциальность посетителей сайта. Персональная информация Для того чтобы оказывать вам услуги, отвечать на вопросы, выполнять ваши пожелания и требования требуется такая информация, как ваше имя и номер телефона. САЙТ может использовать указанную информацию для ответов на запросы, а также для связи с Вами по телефону с целью предоставления информации о предлагаемых САЙТ услугах и рекламных кампаниях. При поступлении от вас обращения в виде отправки любой заполненной на сайте формы САЙТ может потребоваться связаться с Вами для получения дополнительной информации, необходимой для вашего обслуживания и ответа на интересующие вопросы. САЙТ обязуется не передавать данную информацию третьим лицам без вашего разрешения, за исключением информации, необходимой для выполнения вашего обслуживания. Со своей стороны, вы предоставляете САЙТ право использовать любую сообщѐнную Вами информацию для выполнения указанных выше действий.

Безопасность

Передача персональных данных в любой форме (лично, по телефону или через Интернет) всегда связана с определенным риском, поскольку не существует абсолютно надежных (защищенных от злонамеренных посягательств) систем, однако САЙТ принимает необходимые адекватные меры для минимизации риска и предотвращения несанкционированного доступа, несанкционированного использования и искажения Ваших персональных данных. Несовершеннолетние САЙТ не принимает никакой информации от лиц моложе 18 лет без согласия их родителей или законных опекунов. Кроме того, лица моложе 18 лет не могут совершать каких-либо покупок или иных юридических действий на данном Сайте без согласия родителей или законных опекунов, если это не допускается законодательством Российской Федерации.

Модификация

САЙТ имеет право изменять данную Политику конфиденциальности, изменять и корректировать условия доступа или запрещать доступ к сайту, а также изменять его содержание в любое время без предварительного уведомления.

О файлах «Cookie» и метрических системах

Мы используем файлы «Cookie» и метрические системы для сбора и анализа информации о производительности и использовании сайта, а также для улучшения и индивидуальной настройки предоставления информации. Нажимая кнопку «Принять» или продолжая пользоваться сайтом, вы соглашаетесь на обработку файлов «Cookie» и данных метрических систем.

Как открыть карту иностранного банка, не выезжая из России

Почти год россияне ограничены в платежах из-за ухода из России Visa и Mastercard. Дистанционное оформление карты зарубежного банка стало популярной услугой, хотя стоит минимум 20 тысяч рублей.

Рынок таких посредников еще формируется, и может нести риски — от угрозы персональным данным до потери средств, предупреждают эксперты. Frank Media изучил как устроен процесс дистанционного получения карт, заодно проверив документы у основных игроков. Оказалось, что рынок пережил консолидацию — теперь самые популярные сервисы по сути являются бизнесом одной группы людей.

Как устроен процесс

Сервисы, которые помогают удаленно оформить карту иностранного банка, работают несколькими способами.

По доверенности. Она выписывается на сотрудника компании, который делает все нужные операции на месте и затем отправляет карту в Россию.

Удаленная верификация. Если банки не могут открывать счет россиянам по доверенности, то они верифицируют клиентов по индивидуальной ссылке, сформированной с помощью API-протокола. В основном — это селфи с загранпаспортом, или lifeness check — программа просит произнести какую-то фразу или покрутить головой — похоже на процесс регистрации в сервисах каршеринга.

Личная верификация в России. Банки не могут верифицировать клиентов удаленно, поэтому это делает их сотрудник лично, но на территории РФ. При этом банк не зарегистрирован в России и деятельности в РФ не ведет — только выполняет операцию по верификации. «Эта опция у нас есть с одним из киргизских банков. Его сотрудник прилетает в Москву раз в две недели, проводит верификацию клиентов и лично вручает им карту по паспорту», — говорит Александр Токарь, клиентский менеджер одной из таких компаний — EasyPay.World.

Санкций бояться — карт не выдавать

Такие сервисы обычно не показывают на сайтах и в рекламе названия банков, с которыми сотрудничают. Это связано с опасениями кредитных организаций попасть под вторичные санкции, поясняет Токарь: «Поэтому партнеры постоянно меняются: например, мы договариваемся с банком, что мы приведем 2000 клиентов. Когда этот лимит выбран, переходим в другой банк».

Хотя банки и не афишируют такие каналы продаж, но они заинтересованы в платежеспособных клиентах, поэтому совсем не закрывают возможности для россиян. Например, Узбекистан ограничил массовую выдачу карт россиянам, но в ряде банков осталась возможность получить карту, в том числе дистанционно, если положить на депозит сумму от 300 тысяч долларов, рассказывает он. От некоторых стран отказываются сами сервисы: например, грузинские и молдавские банки проверяют анкету до месяца и часто блокируют карты без объяснения причин.

Стоимость оформления карты на разных сервисах варьируется от 19-20 тысяч рублей до 70 тысяч рублей в зависимости от страны (Киргизия, Казахстан, Армения, Беларусь, Турция). Цена зависит от комиссии банка, уверяет Токарь. Карты также различаются по функционалу и способу пополнения: есть ли ApplePay, работает ли SWIFT и т.д.

Для некоторых карт понадобится иностранная сим-карта — в ряде случаев ее придется сохранять активной для подтверждения каких-то операций. Регистрация в таких сервисах как Booking, Paypal или Wise недоступна по российским номерам.

Отказы в оформлении карт связаны в основном с присутствием клиента в санкционных списках, рассказал Токарь: их не более 1% (сервис с марта 2022 оформил около 14 тысяч карт).

Одна карта на троих

Самой услуге меньше года, и поэтому все предложения, которые выпадают в поисковике при запросе о дистанционном оформлении иностранных карт, в основном исходят от новых и малоизвестных компаний. В октябре появился «маркетплейс» таких сервисов ManyMany.Cards. Он позволяет сравнить предложения трех операторов — EasyPay.World, Avo.Cards и Visa.Tut. Сервис позиционирует себя как агрегатор, который помогает найти самые выгодные варианты и обеспечить безопасность сделки, а также обещает вернуть деньги «если поставщик услуг нарушил договор и не оказал услуги».

Однако и агрегатор, и как минимум два оператора принадлежат одной группе лиц, обратила внимание финансовый юрист Елена Рязанова, которая по просьбе Frank Media изучила договоры, опубликованные на сайтах операторов. «Оферта EasyPay.World, оферта Avo.Cards и оферта Visa.tut почти дословно повторяют друг друга. Из существенного отличаются сроки возврата денег, если карту все же не открыли: от 14 дней до 6 месяцев. Есть ощущение, что это одна группа лиц по факту», — считает юрист.

На это также указывает и то, что Visa.tut и ManyMany.Cards принадлежат одному и тому же ИП — Булатову Эльбрусу Ильхамовичу. В оферте VisaTut сказано, что оплата услуг может производиться через агрегатор ManyManyCards, чьим юридическим лицом назван другой ИП — Кириллов Виталий Павлович. Этот ИП, судя по тексту оферты, является юрлицом оператора EasyPay.World. Кроме того, на сайте Visa.tut в списке клиентских менеджеров указан Александр Токарь — так же зовут клиентского менеджера EasyPay.World, с которым общался корреспондент Frank Media.

Токарь подтвердил, что руководство EasyPay.World после начала сотрудничества с ManyManyCards приняло решение о покупке самого агрегатора, а также конкурирующего сервиса VizaTut, который «был интересен партнерскими банками». На вопрос, в чем выгода для клиента от агрегатора, если он сам и минимум два из трех операторов принадлежат одним и тем же лицам, он по существу не ответил. Однако выразил надежду, что в дальнейшем в агрегатор будут добавляться новые рыночные игроки.

Сервис остался без ответа

Подобные сервисы часто работают через телеграм-бот, некоторые даже не имеют сайта — как, например, сервис GimmeCard. Чтобы подать заявку или просто получить консультацию, нужно отправить в бот селфи с загранпаспортом (без всякого дисклеймера/согласия об обработке персональных данных). До отправки такого фото никакая дальнейшая коммуникация с сотрудниками сервиса технически невозможна. Корреспондент Frank Media отправил в бот селфи с загранпаспортом с закрашенными персональными данными, но ответа не получил.

Кроме того, услуга оформления иностранных карт появилась на сайте русско-японского «Солид банка», который заключил соглашение с лаосским банком JDB. Как следует из тарифов на сайте банка, речь идет о пакете услуг, куда входят консультационно-информационные услуги по оформлению карты в JDB. Это стоит 20 тысяч рублей без учета комиссии JDB. Однако в «Солид банке» не ответили на вопросы Frank Media, а на две заявки, оставленные на его сайте, реакции не последовало.

О каких рисках стоит помнить

Сама схема оформления карты по доверенности легальна, но в зависимости от юрисдикции надо быть готовым, что банк может ограничить некоторые операции или сумму, так как клиент лично не являлся в офис и не был идентифицирован банком.

Основные риски, которые стоит иметь в виду:

- Недобросовестное использование персональных данных. По словам Токаря, компании, предлагающие услуги оформления зарубежных карт, обязаны входить в реестр операторов персональных данных Роскомнадзора.

- Безопасность использования карты. «Ваша карта будет путешествовать из банка к вам. С момента передачи ее банком посреднику/представителю риски компрометации конфиденциальной информации о номере карты, сроке действия и CVV коде несет владелец карты», — предупреждает Рязанова.

- Риск внезапной блокировки карты банком-эмитентом. Подобную историю рассказал пользователь тематического телеграм-чата: его счет, на котором было $170, был заблокирован киргизским банком, так как, по его словам, сотрудники сервиса EasyPay.World фиктивно трудоустроили его в киргизскую компанию и оформили ему карту в рамках зарплатного проекта. В EasyPay.World подтвердили «неудачный кейс» с киргизским банком «Оптима», и объяснили его непроработанностью услуги. Представитель сервиса при подаче документов указывал, что клиент планирует трудоустроиться в киргизское юрлицо, а после выпуска карты выводились из зарплатного проекта по причине того, что клиент не был туда устроен. «Летом вышло постановление киргизского ЦБ, ограничивающего такой способ открытия карт — последняя поданная партия клиентов попала под блокировку. Всем таким клиентам мы предложили бесплатный перевыпуск карты в любом другом банке, и со временем нам удалось помочь большинству клиентов вывести заблокированные средства на новые счета. Это был опыт, который научил нас работать только по согласованным с местными регуляторами методам», — признается Токарь. Другой участник рынка отмечает, что риски блокировки могут быть связаны с вопросами банка к происхождению денег, а не с процедурой открытия счета.

- Изменение законодательства других стран.«У потребителя есть риски, что в любой момент может измениться регулирование и законодательство [страны регистрации банка, где открыта карта], из-за чего возникнут сложности, которые клиент и сервис не учитывали при открытии карты или счёта». — добавляет руководитель проекта «За права заёмщиков» Евгения Лазарева.

- Риск потери денег. Никто не отменял вероятности наткнуться на мошенников, которые собирают деньги за услугу и исчезают с ними. Рязанова советует внимательно изучить представителя, с которым вы собираетесь заключить договор и сами документы.

- Скрытые комиссии и сложность способов пополнения открытых за рубежом счетов. Граждане часто невнимательно читают договор и тарифы, не говоря уже о том, что тарифы банков могут меняться со временем.

- Риск забыть уведомить ФНС. Помимо всего прочего, граждане должны помнить, что информация о любых открытых в зарубежных банках счетах, должна быть доведена до ФНС в течение месяца. Невыполнение этого требования, предусмотренного законодательством, генерирует правовые и налоговые риски, указывает управляющий директор по валидации рейтингового агентства «Эксперт РА» Юрий Беликов.

Эксперты также советуют обращать внимание:

- есть ли у посредника юридическое лицо,

- когда, где и кем оно зарегистрировано — организации, оказывающие такие услуги, как правило, не регулируются. Более того, они могут быть зарегистрированы за рубежом, и добиться чего-либо в случае возникновения проблем или мошенничества из России будет практически невозможно.

- размер капитала, которым юрлицо отвечает перед кредиторами (а для более продвинутых — отчетность),

- есть ли у компании сайт и какие услуги предлагаются,

- реквизиты для оплаты должны совпадать с теми, что указаны в оферте. В противном случае может получиться, что деньги вы заплатили неизвестно кому, а посредник по договору вам ничего не должен.

Личное участие

Рязанова отмечает, что менее рискованна схема с банками — они в состоянии провести полноценный комплаенс в отношении клиента, понимают, что такое персональные данные физлиц, и как с ними надо работать, там выстроены бизнес-процессы оформления и выдачи карт, в том числе с точки зрения безопасности.

Но наиболее надежным способом открытия счетов и выпуска карт в зарубежных банках Беликов считает карточный туризм. Личное присутствие и подписание документов, по его мнению, снижают риски утечки данных, риски комплаенса и, соответственно, последующей блокировки выпущенных карт.

«Есть предписание от международной платежной системы Visa (а мы работаем только с ней), в котором говорится, что банки не имеют права выпускать карты Visa вне юрисдикции, то есть вне территории Республики Казахстан, — говорится в ответе пресс-службы пресс-служба Home Credit Bank Kazakhstan. — Если смотреть статистику, то в 2021 году граждане РФ открыли в нашем банке 40 счетов, в 2022 году и — 1700 счетов». Там указали, что банк не сотрудничает с сервисами дистанционного открытия карт. У двух собеседников Frank Media, которые открывали счета и карты в банках стран СНГ, в обоих случаях банк выдал карту системы MasterCard.

Представители платежных систем Visa и MasterCard не ответили на запросы издания. Вопросы о рисках получения карт таким способом, отправленные в пресс-службу Центробанка РФ две недели назад, остались без ответа.

Анна Павлова для Frank Media. В подготовке текста участвовала Татьяна Воронова

карту не покидая РФ

С иностранной банковской картой вы сможете пользоваться всеми возможностями международных платёжных систем: совершать покупки в зарубежных магазинах, оплачивать заграничные приложения, подписки, сервисы и многое другое

Оплачивать иностранные товары, услуги и сервисы

Зарубежная банковская карта сделает ваше путешествие комфортным: вы сможете совершать покупки, бронировать отели и авиабилеты, снимать и переводить денежные средства без лимитов и ожидания граничений

Расплачиваться за рубежом без ограничений

Оформление зарубежной банковской карты даст вам возможности доступа к Forex, обмена валюты по выгодному курсу и пользования банковскими счетами в долларах, евро, тенге и рублях

Покупать валюту по выгодному курсу

С иностранной банковской картой вы сможете использовать ApplePay и GooglePay, 3D Secure, а также оплачивать товары и совершать переводы в удобном мобильном приложении банка на русском языке

Пользоваться бесконтактной оплатой

вы сможете

все преимущества

иностранной банковской

получить

наши услуги

Вместе с физической, оформим для вас виртуальную карту в иностранном банке и предоставим все возможности для удалённой оплаты и совершения переводов.

Оформление виртуальной банковской карты

Наша служба поддержки ответит на все ваши вопросы об оформлении и получении зарубежных банковских карт.

Бесплатная консультация

Получение именной дебетовой карты

Удалённо оформим на ваше имя пластиковую дебетовую карту в иностранном банке и доставим по всей России в течение 25 дней.

Помогаем высококвалифицированным сотрудникам легализоваться в Португалии и получить визу D3 High Qualified для легального пребывания в стране.

Оформление рабочей визы в Португалии

Почитать подробнее

скидка 20%

При оформлении второй карты

Выберите пакет

Хочу получить карту

26 999 ₽

Банк

Доставка карты в любой город России:

Открытие счета в банке Казахстана

Получение карты банка Казахстана

Открытие брокерского счета в России

Открытие брокерского счета в Казахстане

15 рабочих дней

Открытие брокерского счета в Казахстане:

Открытие брокерского счета в России:

Хочу получить карту

9 999 ₽

Брокер

Открытие брокерского счета в России

Открытие брокерского счета в Казахстане

Открытие брокерского счета в России:

Открытие брокерского счета:

Открытие удаленное

Хочу получить карту

10 000 ₽

ИИН

Помощь в получении ИИН Казахстана

3 рабочих дня

Получение ИНН занимает всего:

Индивидуальный идентификационный номер (ИИН) требуется для получения банковской карты Казахстана. Мы поможем собрать пакет документов, внесём данные о вас в государственные базы и получим ИИН на ваше имя

Получите свою карту за 4 простых этапа:

Оставляете заявку

Оставьте заявку на сайте или по телефону. После этого персональный менеджер Finnum свяжется с вами для обсуждения деталей открытия счёта.

Присылаете необходимые документы

После оформления заказа менеджер сообщит вам перечень документов, необходимых для открытия карты и счёта. Вам будет нужно только отсканировать их и прислать нам!

Оплачиваете сервис

Менеджер Finnum выставит счёт для оплаты заказа, который вы сможете оплатить онлайн. Сразу после проведения оплаты мы начнём процесс открытия вашего счёта в иностранном банке.

Получаете подтверждение открытия счета и вашу карту

Мы оповестим вас о готовности счёта и предоставим доступ к мобильному приложению банка, а пластиковую карту отправим курьерской доставкой до адреса

Получите свою карту за 4 простых этапа:

Присылаете необходимые документы

После оформления заказа менеджер сообщит вам перечень документов, необходимых для открытия карты и счёта. Вам будет нужно только отсканировать их и прислать нам!

Оплачиваете сервис

Менеджер Finnum выставит счёт для оплаты заказа, который вы сможете оплатить онлайн. Сразу после проведения оплаты мы начнём процесс открытия вашего счёта в иностранном банке.

Получаете подтверждение открытия счета и карту

Мы оповестим вас о готовности счёта и предоставим доступ к мобильному приложению банка, а пластиковую карту отправим курьерской доставкой до адреса

Оставляете заявку

Оставьте заявку на сайте или по телефону. После этого персональный менеджер Finnum свяжется с вами для обсуждения деталей открытия счёта.

почему выбирают

В процессе получения банковской карты консультируем и оперативно отвечаем на все ваши вопросы

Поддержка

на всех этапах

Всё официально и надёжно: мы работаем по договору через юридическое лицо и оформляем карту только после получения заверенной доверенности от вас.

Безопасная сделка и гарантия 100%

именно нас

Надежные банки

Мы оформляем карты только в надёжных банках с высоким рейтингом финансовой устойчивости.

Персональный менеджер

Персональный менеджер сопровождает каждого нашего клиента на всех этапах от заявки на оформление до получения банковской карты

Бесплатная доставка

Бесплатно доставляем банковские пластиковые карты в любой регион РФ

Ответы на самые

распространенные

Можно ли открыть пластиковую карту удалённо?

Да, вам нужно только дистанционно оставить заявку и предоставить необходимые документы, а весь процесс оформления карты мы берем на себя. После выпуска карты мы доставим её в Россию для вас. Если вам нужна виртуальная карта, то с первого дня её активации мы предоставим вам все возможности удалённого пользования банком.

Какие сроки получения карты?

Вы сможете получить пластиковую карту через 2-25 дня после оформления заявки. Если вам нужна виртуальная карта, то мы оформим её за 3-5 дней, а начать использование карты вы сможете сразу после выпуска.

Сколько стоит оформление карты?

Стоимость услуг зависит от вида и валюты банковской карты, а также от количества необходимых для оформления документов. Оставьте заявку и мы рассчитаем индивидуальную стоимость получения карты для вас!

Как я смогу пополнить карту?

Оформив карту вы сможете пополнять карту в рублях и осуществлять swift-переводы в валюте. Для этого вы сможете воспользоваться моментальным переводом в системе быстрых платежей (СБП) или совершить перевод по реквизитам любого банка.

«Операции россиян рассматриваются буквально под микроскопом». Как завести карту иностранного банка в 2023 году

Открытие банковских счетов за рубежом для россиян — задача с несколькими неизвестными. Формально ряд банков предоставляет такую возможность, однако далеко не всегда попытки оказываются удачными: одним отказывают в открытии самого счета, другие сталкиваются с неподходящими условиями обслуживания, а третьим и вовсе через некоторое время блокируют операции. О том, где лучше открыть зарубежный счет и как избежать проблем с использованием средств, рассказывает основатель консалтинговой компании Bespalov Finance Александр Беспалов.

Зачем вам зарубежный счет

Прежде всего нужно ответить на вопрос — для чего открывается счет? Совершать покупки в зарубежных маркетплейсах, расплачиваться в ресторанах и магазинах во время путешествий, покупать авиабилеты, хранить деньги за рубежом, приобрести недвижимость. Правильная постановка цели — больше половины успеха. Существует три группы людей, которые ищут оптимальное финансовое решение.

В первую группу попадают россияне, которые решают бытовые проблемы. С тех пор как российские Visa и Mastercard перестали работать за рубежом, возник вопрос: как оплатить интернет-игру, покупки на Amazon или Aliexpress, можно ли не таскать толстые пачки наличных долларов и евро в турпоездки (тем более что достать эту наличность в России непросто).

Карты Мир и Union Pay работают в ограниченном количестве стран, да и то с перебоями. Правильное решение — открытие зарубежного счета.

Им, как правило, достаточно даже ограниченного функционала, однако есть нюанс: далеко не все банки спокойно относятся к тому, что средства тратятся где угодно, но не в той стране, где выдана карта.

Кроме того, многие из клиентов первой группы хотели бы открыть счет и получить карту в дистанционном режиме, а это сейчас в подавляющем большинстве стран просто невозможно. Наконец, важно и удобство дистанционного обслуживания — далеко не во всех странах банковская система так же развита в цифровом плане, как в России.

Кирилл Кухмарь / ТАСС

Во второй группе новые эмигранты, которых более модно называть «релокантами». У них, как правило, больше требований по функционалу, зато нет проблем с географией расходов. Эта группа, естественно, не выбирает страну для открытия счета — он открывается по месту физического нахождения. Поэтому о них мы в дальнейшем не будем говорить много. В целом этой группе решить задачи проще всего, и в большинстве случаев эмигранты справляются с этим самостоятельно.

Наконец, в третьей относительно малочисленной, но важной группе оказываются те, кто решает более сложные задачи в области международных финансов. Это могут быть как разовые крупные платежи (скажем, при покупке недвижимости за рубежом), так и регулярные трансграничные операции, инвестиции в ценные бумаги и другие активы, международный бизнес.

Разумеется, подобрать правильный банк и безопасно работать с ним представителям этой группы труднее всего, поэтому как раз для них особенно актуальна помощь профессионалов. Чем крупнее суммы, тем большие требования предъявляются к надежности, сложнее процедуры комплаенса и так далее. В большинстве случаев им лучше открывать премиальные счета с индивидуальным сопровождением, что позволяет снять целый ряд проблем.

Банки СНГ: просто и дешево

Банки соседних стран больше всего подходят представителям первой группы из-за удобства и цены. Правда, самый удобный вариант (Беларусь) мы не рекомендуем — вам легко откроют здесь счет, но риски будут примерно те же, что и с российскими счетами. Любой белорусский банк может оказаться под санкциями.

Два наших фаворита в этом плане — Казахстан и Киргизия. В обеих странах лояльно относятся к российским клиентам (хотя и не все банки) и предъявляют минимальные требования к документам с точки зрения привязки к стране. В Киргизии мы выделяем прежде всего Бакай-банк, а в Казахстане рекомендуем БЦК, Фридом-Финанс, Каспи-банк и Халык-банк.

Киргизия в данный момент несколько предпочтительнее, поскольку здесь, при определенных условиях, сохраняется возможность дистанционного оформления счетов и получения карт. Но и прилететь в Казахстан на два-три дня тоже не трудно — за исключением тех, кто в принципе не могут покидать Россию.

Отмечу, что банки обеих стран довольно спокойно принимают средства из России, в том числе в рублях, при этом их можно конвертировать на месте в местную валюту, а также в доллары и евро по приемлемым курсам. Это важно, кстати, не только для клиентов первой группы, но и для третьей.

Так, очень распространены схемы транзитных платежей. Поскольку из России отправить деньги напрямую в недружественные страны (например, в Европу) сейчас трудно и рискованно из-за проблем с системой SWIFT, то многие используют двухступенчатую систему с переводами через Киргизию или Казахстан. Стоит сказать, что банки по всему миру очень негативно относятся к транзитным операциям, однако в Центральной Азии пока на них зачастую смотрят сквозь пальцы.

И тем не менее в большинстве случаев мы не очень рекомендуем состоятельным клиентам это направление.

У многих банков есть проблемы с исходящими SWIFT-переводами, существуют довольно жесткие лимиты.

Из других стран СНГ можно отметить и Армению, где достаточно развита банковская система, однако в 2023-м году существенно ужесточились процедуры комплаенса. Так, сейчас практически не осталось вариантов для открытия счета без местного ВНЖ. И даже если такой счет будет открыт, функционал по нему почти наверняка будет сильно ограничен, а сам счет окажется под угрозой блокировки.

Александр Патрин / Коммерсантъ

Дружественные и нейтральные

Из других стран отметим прежде всего Грузию — она, как известно, не входит в СНГ, но тесно интегрирована с Россией. Здесь надежная банковская система, которая неплохо взаимодействует как с банками РФ так и с западной банковской системой. В отличии от Центральной Азии, здесь у ведущих банков (TBC, Bank of Georgia) нет никаких ограничений по SWIFT-переводам.

В принципе, грузинские банки подходят и клиентам из первой группы, однако в плане простоты несколько уступают странам СНГ: обслуживание несколько дороже, а процедуры комплаенса в последнее время ужесточились. В отличие от Армении, здесь не требуется ВНЖ, но процент отказов в ведущих банках в последнее время вырос. К тому же местные банки любят, чтобы хотя бы часть операций проходила внутри страны.

Зато для премиальных клиентов Грузия — наш фаворит номер один. Здесь прекрасные условия обслуживания по премиальным счетам и множество возможностей для клиентов, причем категория премиум начинается от 150-200 тысяч долларов на счете. Единственный минус в том, что условия конвертации рублей здесь гораздо хуже, чем в Центральной Азии. Зато в последнее время появились возможности по переводам из России в грузинских лари.

Люди с высокими доходами могут рассмотреть и банки ОАЭ, однако порог входа здесь гораздо выше, чем в Грузии — как и стоимость обслуживания. Сроки тоже не очень радуют. Да, это дружественная для россиян юрисдикция и работать с ней можно, однако нужно учитывать очень много нюансов — начиная от огромных расходов на переводы и существенных отличий в законодательстве. В целом мы рекомендуем идти в Эмираты с суммой хотя бы от нескольких миллионов долларов — иначе потери оказываются слишком большими.

Из других условно дружественных стран очень популярны у россиян в плане открытия счетов Турция и Сербия. Но в обеих странах мы рекомендуем открывать счета в основном тем, кто в них проживает или хотя бы регулярно бывает.

В Турции довольно легко открывают счета россиянам, но затем нередко возникают проблемы. Ограничивают или вовсе закрывают исходящие SWIFT-переводы, блокируют отдельные операции и так далее. Работать дистанционно с такими счетами очень сложно и рискованно.

Сербия остается дружественной к россиянам юрисдикцией, но и там есть свои сложности, в том числе у экспатов. Например, даже обладатели ВНЖ в первый год могут открыть счет лишь с очень ограниченным функционалом (в частности, по SWIFT-переводам) и обойти ограничения без помощи профессионалов очень сложно. Стандартный выход в том, что открывается не личный, а корпоративный счет, где подобных ограничений нет.

Недружественный Евросоюз

Если говорить о ЕС (заодно со Швейцарией), то сейчас эту территорию целиком можно назвать одной большой недружественной юрисдикцией. Еще в начале года мы открывали счета в некоторых странах клиентам без ВНЖ и даже в дистанционном формате, а теперь это нереально — гайки закручиваются постоянно.

Точнее, открыть счет без вида на жительство, в принципе, еще возможно в отдельных странах — например, в Португалии, Чехии, Нидерландах или в необанках вроде Revolut или Bunq. Но полноценно пользоваться им не получится: наверняка вас в скором времени попросят предоставить ВНЖ, а при его отсутствии в лучшем случае сильно ограничат операции, а скорее всего просто закроют счет.

Andrea Comas / AP

Поэтому мы не рекомендуем сейчас открывать счета в Европе. Но если это необходимо, то нужно делать полную юридическую «привязку к местности» с получением ВНЖ, а в идеале и второго гражданства. В этом случае вопросов будет гораздо меньше. Хотя в любом случае европейские банки будут крайне неохотно принимать деньги из России.

Как правильно работать с зарубежным счетом

В принципе, привязку к местности можно назвать универсальным рецептом. Особенно важно это требование, когда речь идет о недружественных странах и о работе с относительно крупными суммами. Чем лучше выполнена такая обвязка — тем безопаснее будет работать со счетом.

У экспатов в этом плане проблем меньше всего, поскольку они в любом случае решают вопросы легализации. А вот у представителей первой категории, особенно открывающих счета самостоятельно, часто возникают проблемы. Нередко, например, они слишком поздно узнают об ограничении функционала для нерезидентов или же о требованиях к покупкам только внутри страны.

Кстати, последнее требование может быть и не формализовано на уровне правил: просто службы безопасности банка через определенное время отправят клиента в сомнительную категорию, а там и до блокировки недалеко.

В любом случае, подобные вопросы нужно оговаривать заранее, до открытия счета. Как и другие условия по обслуживанию счета и работе с картой. Можно ли ей расплачиваться во всех интернет-магазинах, можно ли привязать, например, к Paypal. Важно также обеспечить доступность местного телефонного номера.

В Грузии, например, регулярно возникает проблема: люди приезжают в страну, открывают счет и уезжают обратно, забыв включить роуминг на грузинской сим-карте. Выясняется, что потом подключить роуминг довольно сложно, а в результате и доступ к интернет-банкингу оказывается невозможным и приходится снова приезжать в Грузию или устраивать «танцы с бубном», оформляя доверенность.

У состоятельных граждан возможных проблем гораздо больше, особенно если речь идет о по-настоящему сложных операциях. В этом плане обойтись без консультации профессионалов трудно, и вряд ли стоит на этом экономить. Отмечу здесь лишь основные рекомендации.

Во-первых, по любым относительно крупным операциям сейчас крайне важно предоставлять банку заранее максимально полный набор документов. Нужно понимать, что паспорта граждан РФ сейчас относятся к документам особого риска, все операции россиян сейчас находятся на ручном контроле и рассматриваются буквально под микроскопом. То же самое касается и средств из РФ. И если раньше можно было спокойно ждать, пока банк запросит лишние документы, то сейчас лучше занимать проактивную позицию.

Во-вторых, нужно стараться быть максимально прозрачным для банка. Множество непонятных операций, переводы с карты на карту — все это банки не любят. Как и операции с криптовалютами — за редкими исключениями. Точно так же банки в подавляющем большинстве не любят транзитные операции, когда деньги приходят с одного счета и тут же уходят на другой.

Между тем, при желании подобные операции проводить можно, однако с соблюдением необходимых мер предосторожностей, предварительно проведя переговоры с банком, что особенно доступно для обладателей премиум-счетов. При необходимости транзита есть дополнительная стандартная рекомендация: отправлять дальше не всю сумму, а только ее часть, оставляя немного на счету в «промежуточном» банке.

И самый главный рецепт для международных инвесторов и бизнесменов: все-таки уйти от этого «микроскопа», под который неизбежно попадают обладатели российских паспортов. Сделать это можно только за счет получения второго гражданства. Быстрые и доступные варианты в этом плане пока еще есть, хотя их с каждым месяцем становится все меньше и меньше.

Мнение автора может не совпадать с мнением редакции.