Банк России принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых. Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России. Устойчивое увеличение внутреннего спроса все больше превышает возможности расширения производства товаров и услуг. Инфляционные ожидания сохраняются на повышенных уровнях. Высокими остаются темпы роста кредитования. Исходя из новых среднесрочных параметров бюджетной политики, снижение бюджетного стимула в ближайшие годы будет происходить медленнее, чем ожидалось ранее. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитной политики для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% также предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне С учетом проводимой денежно-кредитной политики годовая инфляция снизится до в 2024 году и будет находиться вблизи 4% в дальнейшем.

Динамика инфляции. Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России. В среднем за III квартал рост цен с поправкой на сезонность составил 12,1% в пересчете на год (по сравнению с 5,1% в II квартале). Аналогичный показатель базовой инфляции увеличился до 9,6% (по сравнению с 5,7% в II квартале). Годовая инфляция, по оценке на 23 октября, повысилась до 6,6% после 6,0% в сентябре.

Рост инфляционного давления проявляется по все более широкому кругу товаров и услуг. Это означает, что устойчивое увеличение внутреннего спроса все больше превышает возможности расширения производства товаров и услуг. В этих условиях предприятиям легче переносить в цены возросшие издержки, связанные в том числе с ослаблением рубля и дефицитом свободных трудовых ресурсов.

Инфляционные ожидания населения сохраняются на повышенном уровне. Ценовые ожидания предприятий продолжили расти, достигнув исторически высоких значений. Также вновь повысились инфляционные ожидания профессиональных аналитиков на 2023 и 2024 годы, но на среднесрочную перспективу они заякорены вблизи 4%.

Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне С учетом проводимой денежно-кредитной политики годовая инфляция снизится до в 2024 году и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия продолжили ужесточаться вслед за повышением ключевой ставки в июле — сентябре. С момента сентябрьского заседания Совета директоров Банка России выросли процентные ставки на кредитно-депозитном рынке, а также доходности ОФЗ. Форма кривой ОФЗ остается плоской, что указывает на умеренную жесткость текущих денежно-кредитных условий. Доходности ОФЗ на среднем и длинном участках кривой увеличились в том числе в результате пересмотра участниками рынка проинфляционных рисков, связанных со смягчением среднесрочных параметров бюджетной политики.

Вслед за ростом депозитных ставок увеличился приток средств населения в кредитные организации, в том числе за счет возврата части наличных денег на банковские счета. Одновременно продолжился переток средств с текущих счетов на срочные депозиты.

Вместе с тем рост номинальных процентных ставок пока в разной степени отразился на динамике кредитования. Замедлился рост необеспеченного потребительского кредитования. Это связано как с меньшими лагами трансмиссии решений по денежно-кредитной политике в этом сегменте рынка, так и с эффектами ранее принятых макропруденциальных мер. Высокими темпами продолжало расти ипотечное кредитование, в том числе из-за большого объема выдач в рамках государственных программ льготного кредитования. При повышенных инфляционных ожиданиях и неизменных уровнях номинальных ставок такие программы становятся более привлекательными для заемщиков. Высокой оставалась кредитная активность и в корпоративном сегменте, в том числе вследствие ожиданий будущих выплат по госконтрактам.

Принятое Банком России решение по ключевой ставке ускорит формирование денежно-кредитных условий, необходимых для сбалансированного роста кредитования и обеспечения устойчивых дезинфляционных тенденций в экономике. Это в том числе означает, что в 2024 году проинфляционный эффект от более высокого бюджетного стимула на внутренний спрос будет компенсирован меньшим кредитным импульсом. В базовом сценарии Банк России прогнозирует замедление темпов прироста требований банковской системы к экономике до в 2024 году с в 2023 году.

Экономическая активность. Оперативные данные за III квартал свидетельствуют о том, что рост экономической активности происходит быстрее, чем Банк России ожидал в сентябре. В условиях высокого внутреннего спроса нарастает отклонение российской экономики вверх от траектории сбалансированного роста. Это усиливает устойчивое инфляционное давление в экономике.

Уверенный рост внутреннего спроса происходит за счет расширения частного спроса при сохранении государственного спроса на высоком уровне и ожидаемом дополнительном увеличении бюджетного стимула. Увеличение потребительской активности поддерживается ростом реальных заработных плат и высокими темпами кредитования. Значительный рост прибыли компаний и позитивные деловые настроения, в том числе из-за бюджетных стимулов, поддерживают высокий инвестиционный спрос.

Расширение внутреннего спроса проявляется в том числе в сохранении повышенного спроса на импорт, что внесло существенный вклад в ослабление рубля с начала 2023 года. При этом оперативные данные по внешней торговле указывают на то, что импорт стабилизировался. В ближайшие кварталы спрос на импорт в рублевом выражении продолжит подстраиваться к уже принятым решениям по ключевой ставке.

Помимо внешних санкций на импорт, ключевое ограничение на стороне предложения в российской экономике связано с состоянием рынка труда. Согласно данным опросов предприятий, дефицит свободных трудовых ресурсов продолжает усиливаться. Безработица вновь обновила исторический минимум. Невысокая географическая и межотраслевая мобильность рабочей силы является дополнительным структурным ограничением.

Проводимая Банком России денежно-кредитная политика создаст условия для возвращения экономики на траекторию сбалансированного роста. В базовом сценарии Банк России прогнозирует, что темп прироста ВВП составит в 2023 году, в 2024 году, в 2025 году и в 2026 году.

Инфляционные риски. На среднесрочном горизонте проинфляционные риски остаются существенными.

В обновленном базовом сценарии Банк России исходит из уже принятых решений Правительства по среднесрочной траектории расходов федерального бюджета и бюджетной системы в целом. В случае дополнительного расширения бюджетного дефицита проинфляционные риски вновь возрастут, и может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем.

Значимым риском является сохранение инфляционных ожиданий на повышенных уровнях или их дальнейший рост. В этом случае кредитование будет продолжать расширяться ускоренными темпами, а склонность населения к сбережению — снижаться. Как следствие, рост внутреннего спроса будет продолжать опережать возможности расширения предложения и усиливать устойчивое инфляционное давление в экономике. В условиях же ограниченности свободных трудовых ресурсов рост производительности труда может сильнее отставать от роста реальных заработных плат.

Проинфляционные риски связаны и с влиянием геополитической напряженности на условия внешней торговли. Усиление внешних торговых и финансовых ограничений может дополнительно ослабить спрос на товары российского экспорта и иметь проинфляционное влияние через динамику валютного курса. Кроме того, усложнение производственных и логистических цепочек или финансовых расчетов в результате внешних ограничений может привести к удорожанию импорта. Значимые краткосрочные проинфляционные эффекты может также иметь ухудшение перспектив роста мировой экономики и дальнейшее усиление волатильности на мировых финансовых рынках.

Дезинфляционные риски в первую очередь связаны с более быстрым замедлением роста внутреннего спроса, чем ожидается в базовом сценарии. Кроме того, рост цен на основные товары российского экспорта или увеличение физических объемов экспортных поставок могут привести к более крепкому курсу рубля.

Возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике. Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По итогам заседания Совета директоров по ключевой ставке 27 октября 2023 года Банк России опубликовал среднесрочный прогноз.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 декабря 2023 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

При использовании материала ссылка на Пресс-службу Банка России обязательна.

Что такое ключевая ставка и на что она влияет

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России (ЦБ) выдает кредиты коммерческим банкам. Получив такой кредит, коммерческие банки сами выдают кредиты компаниям и розничным потребителям уже под собственный процент, который выше процента ЦБ.

Ключевая ставка является основным инструментом денежно-кредитной политики.

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне до марта 2021 года. Цикл повышения начался 17 марта 2021 года, а 28 февраля 2022 года ставка была поднята до рекордных 20%. На историческом максимуме ставка продержалась более месяца.

В апреле 2022 года Банк России снова перешел к снижению ставки и к сентябрю опустил ее до 7,5% годовых, а затем шесть заседаний подряд сохранял ставку на этом уровне. По длительности сохранения ставки ЦБ поставил рекорд с 2015–2016 годов — тогда та находилась на одном уровне (11%) десять месяцев подряд.

В июле 2023 года регулятор начал новый цикл повышения ставки:

- 21 июля она была повышена до 8,5%;

- 15 августа внеплановое повышение прошло с широким шагом — сразу на 350 б.п., до 12%;

- 15 сентября ключевая ставка повышена еще на 100 б.п. — до 13%;

- 27 октября ключевая ставка установлена на уровне 15% (+200 б.п.).

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много.

Последствия низкой ключевой ставки:

- низкие ставки по кредитам;

- низкие ставки по банковским депозитам;

- рост экономики и производства;

- рост покупательной способности;

- рост инфляции.

Повышение ключевой ставки ЦБ, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако вместе с тем высокая ставка несет и негативные последствия: покупательная способность населения и темпы развития экономики проседают.

Последствия высокой ключевой ставки:

- высокие ставки по кредитам;

- высокие ставки по банковским депозитам;

- замедление экономики и производства;

- снижение покупательной способности;

- снижение инфляции.

Ключевая ставка и ставка рефинансирования: отличия

Ставка рефинансирования — это фиксированный процент, который финансовая организация платит ЦБ за использование заемных средств.

С 1 января 2016 года по решению совета директоров Банка России значение ставки рефинансирования было приравнено к значению ключевой ставки, определенному на соответствующую дату. Соответственно, никаких отличий на текущий момент между ключевой ставкой и ставкой рефинансирования не существует.

Если сравнить прежние данные, когда ставка рефинансирования и ключевая ставка устанавливались как два отдельных показателя, то можно увидеть, что ставка рефинансирования в период с сентября 2012 года по конец 2015 года была неизменно на уровне 8,25%, тогда как ключевая за тот же период подскакивала до 17%.

Сейчас банки используют термин «ставка рефинансирования» для определения процента, под который можно перекредитоваться в конкретной финансовой организации. Рефинансирование предполагает переоформление кредита на условиях, отличающихся от первоначальных. Рефинансирование для населения — заемщиков по потребительским кредитам и ипотеке — имеет смысл, если оно позволяет получить новый кредит на более выгодных условиях, чтобы погасить прежний заем. Соответственно, банки предлагают рефинансирование, только когда ключевая ставка снижается, так как и для них заимствование средств у ЦБ становится более дешевым.

Прежде чем принимать решение о рефинансировании ипотеки или кредитов в другом банке, следует просчитать конечную экономию, чтобы она не обернулась убытком. Переоформление кредита повлечет за собой дополнительные расходы: сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п. Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п.п.

При повышении ключевой ставки банки не предлагают рефинансирование, так как это невыгодно ни им, ни клиентам. При этом можно не переживать за то, что в старом банке повысят ставку — им запрещено повышать процентную ставку по кредитам в одностороннем порядке на законодательном уровне согласно ст. 29 ФЗ «О банках и банковской деятельности».

ЦБ повысил ставку до 15%: как это скажется на рубле, акциях, вкладах

Центробанк поднял ставку с 13% до 15%. «РБК Инвестиции» вместе с экспертами попытались разобраться, почему повышение оказалось столь резким и как это скажется на курсе рубля, облигациях, банковских депозитах и кредитах

(Фото: Shutterstock )

- Почему повысил

- Как скажется на курсе рубля

- На облигациях и акциях

- На вкладах и кредитах

Банк России на очередном заседании повысил ставку на 200 б.п., до 15%. Это стало четвертым раундом повышения подряд, а прирост ставки превзошел консенсус-прогноз РБК, который предполагал ее увеличение лишь на 100 б.п., до 14%.

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

С июля 2023 года Центробанк суммарно поднял ставку на 650 б.п. — с 8,5% до 15%. Главными причинами прошлых повышений стали падение курса рубля и ускоряющийся рост цен. Ситуацию с рублем удалось стабилизировать, но не только монетарными, но и административными мерами (указ президента об обязательной продаже валютной выручки экспортерами). А вот инфляция продолжает расти, и к 23 октября ее уровень уже достиг 6,59% в годовом выражении, по данным Министерства экономического развития.

Почему Центробанк повысил ключевую ставку

Ключевая ставка — это один из инструментов денежно-кредитной политики, который позволяет Центробанку контролировать инфляцию, а через нее влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

Ужесточение денежно-кредитной политики предполагает последующее замедление инфляции по схеме:

повышение ключевой ставки → дорогие кредиты + высокие ставки по вкладам → население снижает траты + стремится копить → инфляция снижается.

Негативные последствия высокой ставки — проседание темпов развития экономики. Высокие ставки по кредитам ограничивают возможности бизнеса для развития производства, так как деньги становятся дороже. Снижение темпов развития производства, в свою очередь, уменьшает налоговые отчисления компаний, а это ведет к дефициту госбюджета и заставляет государство урезать расходы на масштабные проекты, социальные статьи и так далее.

Аналитики уверены, что главной причиной очередного раунда ужесточения денежно-кредитной политики стал высокий уровень роста цен.

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко считает, что основной целью повышения ставки стало достижение целевого показателя по инфляции в 4% в 2024 году. «В этом случае основные проинфляционные риски представляет бюджетная политика на ближайшие годы, в частности планы по резкому увеличению расходов и корректировке бюджетного правила», — считает Кравченко.

Главный экономист по России и СНГ+ Софья Донец и экономист по России и СНГ+ Андрей Мелащенко из «Ренессанс Капитала» к причинам повышения ставки также относят новые бюджетные вводные и планы по ускоренной индексации тарифов на 2024 год. По их оценкам, текущие темпы роста инфляции пока не отражают и предыдущего повышения ключевой ставки с учетом временного лага. «Вероятно, ЦБ это отлично понимает, но это не может не подогревать желание регулятора еще немного «сбить температуру» рыночных ожиданий», — рассуждают эксперты.

Старший экономист инвестиционного банка «Синара» Сергей Коныгин придерживается другой позиции. По его словам, ускорение инфляции, которое было замечено в опросах населения и бизнеса, уже начало проявляться в фактических значениях. «Инфляция в сентябре-октябре держится выше 14% в уровнях аннуализированных показателей (то есть такой она будет в сентябре-октябре 2024 года)», — подчеркивает эксперт.

Эксперты не исключают, что октябрьское повышение ставки может стать последним в этом цикле. Так, аналитики из «Ренессанс Капитала» считают, что стабилизация курса рубля ослабила давление на регулятор. Более того, достигнутый уровень жесткости монетарной политики является высоким, из-за чего ЦБ может остановиться в повышении ставки. С этим мнением согласен и портфельный управляющий УК «Альфа-Капитала» Алексей Корнев. Эксперт прогнозирует, что регулятор может взять паузу, чтобы «оценить эффект последних решений по денежно-кредитной политике на экономику».

Как повышение ставки скажется на курсе рубля

Повышение процентных ставок ведет к удорожанию национальной валюты, она становится менее доступной для экономических участников. Соответственно, высокая ключевая ставка ЦБ РФ обычно повышает курс рубля и охлаждает интерес инвесторов к рынку акций, вместо этого они начинают уделять большее внимание защитным инструментам — банковским вкладам и облигациям. Кроме того, в условиях высоких ставок на денежный рынок приходили финансовые инвесторы, которым было выгодно покупать рубль и зарабатывать на его росте.

Центробанк России резко поднял ключевую ставку до 9,5%. Это восьмое повышение подряд

Банк России на заседании в пятницу вновь резко поднял ключевую ставку — сразу с 8,5% до 9,5%. Это уже восьмое повышение подряд с марта прошлого года и максимальный показатель с мая 2017 года. ЦБ таким образом пытается справиться с ускоряющейся инфляцией, но пока рост цен практически не замедляется.

ЦБ в своем пресс-релизе объясняет свое решение тем, что «инфляция складывается значительно выше октябрьского прогноза Банка России».

В пресс-релизе ЦБ описывает достаточно пессимистичную картину: в экономике рост выпуска товаров не успевает за ростом спроса, наращивать производство сложно из-за нехватки рабочей силы, а цены на мировых рынках растут. В этих условиях инфляционные ожидания населения остаются высокими и не снижаются, пишет регулятор. Повышая ставку, он пытается снизить инфляцию до целевого уровня в 4%.

ЦБ прогнозирует, что в 2022 году инфляция замедлится до 5-6%, а цель ЦБ будет достигнута лишь в середине 2023 года.

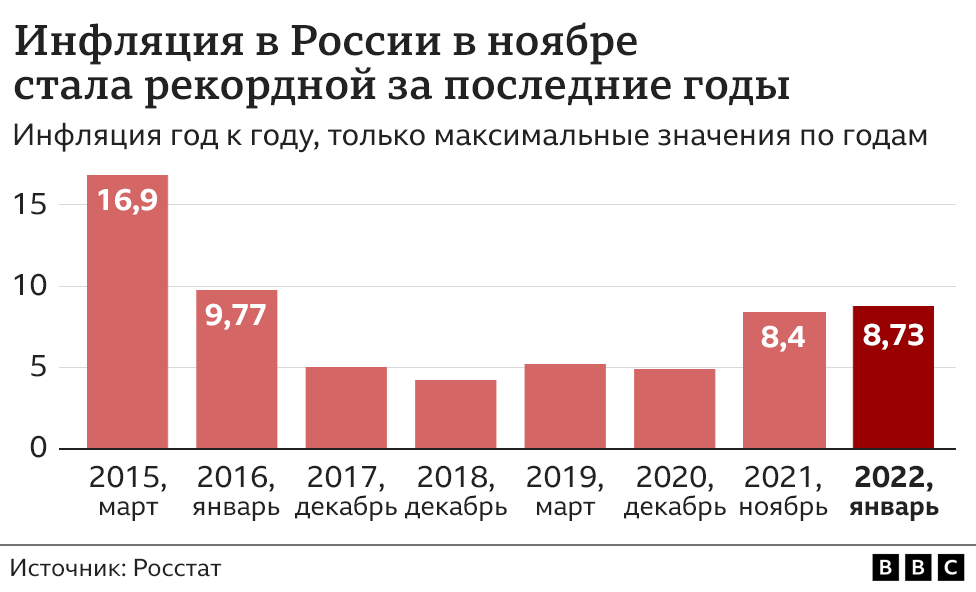

Инфляция растет

В январе инфляция в России ускорилась до 8,73% в годовом выражении — это максимальное значение с января 2016 года. Цены на продукты питания в январе выросли более чем на 11% в годовом выражении, а особенно сильно подорожали фрукты и овощи, крупы, макароны, мясо и сахар.

Власти с конца 2020 года пытаются замедлить инфляцию. Для этого у них два основных инструмента. Правительство различными способами пытается договориться с торговыми сетями и производителями продуктов о снижении наценки или фиксации цен.

Центральный банк же повышает ставку. Этот механизм работает так: рост ставки ЦБ сказывается на стоимости денег — в первую очередь через кредиты. Ставки по кредитам повышаются, население меньше берет заемных средств и, соответственно, меньше тратит на потребление, что сдерживает рост цен.

При росте ставок более выгодными становятся различные сбережения — их можно положить в банк под более высокий процент.

Если график не загрузился, попробуйте использовать другой браузер

Политика ЦБ уже начинает сказываться на рынке. Банки начали объявлять о повышении ставок по кредитам. По ипотеке ставки, например, повысили крупнейшие государственные банки «Сбер» и ВТБ.

Тем не менее признаков существенного замедления инфляции пока нет.

Еще полгода с высокой инфляцией

Что это было?

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

Конец истории Реклама подкастов

Реальные располагаемые доходы населения в 2021 году выросли на 3,1%, отчитался в среду Росстат. Реальные располагаемые доходы — это оценка того, как растут доходы, если скорректировать их на инфляцию и вычесть различные обязательные платежи вроде кварплаты.

СМИ на этой неделе писали о «рекордном росте» доходов с 2013 года. Это действительно так: в период с 2014 года и до 2017 года доходы падали, а затем до пандемии незначительно росли. Многолетнее падение реальных располагаемых доходов было в центре внимания СМИ, а Росстат даже менял методологию их оценки.

В Альфа-банке пишут, что картина не настолько хорошая, а скачок инфляции в четвертом квартале прошлого года привел к тому, что реальные расходы домохозяйств по итогам 2021 года остались на уровне 2019-го.

Значительный вклад в рост доходов 2021 года внесли предвыборные выплаты, которые были сделаны в третьем квартале 2021 года, подсчитала главный экономист банка Наталия Орлова. Без них рост составил бы 1,8% в годовом выражении.

Орлова пишет, что инфляционные риски остаются высокими. Во-первых, растут цены на мировых рынках, так с начала года на 17% и на 8% соответственно подорожали соевое и пальмовое масло. К росту цен на продукты должно привести и то, что в 2021 году на 120% выросли цены на удобрения. В банке ждут, что инфляция в первом полугодии составит 9%, а по итогам 2022 года — 6%.

Старший экономист банка «Открытие» Максим Петроневич ожидает по итогам февраля инфляции на уровне 9,1%. Он также пишет о росте цен на продовольствие на международных рынках. Еще один фактор, ускоряющий инфляцию, — это падение курса рубля в январе из-за геополитических рисков.

В «Ренессансе Капитале» тоже ожидают, что инфляция будет высокой в первом полугодии этого года. В банке пишут, что будут дорожать не только продукты, но и топливо, различная техника и автомобили. Цены на промышленные товары, на которые приходится примерно половина импорта, могут вырасти из-за изменения курса рубля.

Экономисты пишут о том, что в ответ на рост цен ЦБ продолжит ужесточать денежную политику. В «Ренессансе» ждут, что в марте ставку повысят до 10% и ЦБ на этом сделает паузу. В «Альфа-банке» также ждут, что ЦБ продолжит повышать ставки.

В Росбанке пишут о долгосрочной стратегии ЦБ. В банке полагают, что ЦБ может последовать успешной стратегии немецкого центробанка по борьбе с инфляцией, которая применялась в 1970-е годы. Если это так, то ставка останется повышенной — на уровне 6-7% — в течение 3-5 лет. Это может стать существенным изменением для российской экономики.