ETF на Еврооблигации

Еврооблигации не всегда доступны или не всегда удобны инвесторам, которые оперируют исключительно на Московской Бирже. Причин тому несколько: необходимость использовать валюту, недробные лоты, большие номиналы самих облигаций.

- Долларовый FXRU или рублевой FXRB от Финэкса

- SBCB от Сбербанка

- RUSB от ITI FUNDS

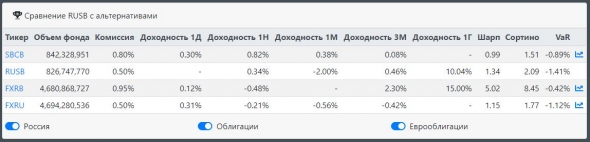

Сравнение риск метрик

Прежде чем перейдем непосредственно к начинке фондов, можем взглянуть на их характеристики в обозримом прошлом. К сожалению, фонд от Сбербанка начал торговаться только в феврале этого года, поэтому результаты привожу за период с середины 2018.

FXRB отличился значительно, но необходимо понимать, что здесь доходность другой валюты.

Если смотреть по риск метрикам Шарпа и Сортино, то среди долларовых пифов RUSB вырывается вперед. Возможных ответа два, либо за счет маленькой комиссии, либо за счет более качественного управления. Но при этом однодневный 5%-ный VAR оставляет желать лучшего. Для справки, для Шарпа и Сортино используется безрисковая ставка 7%.

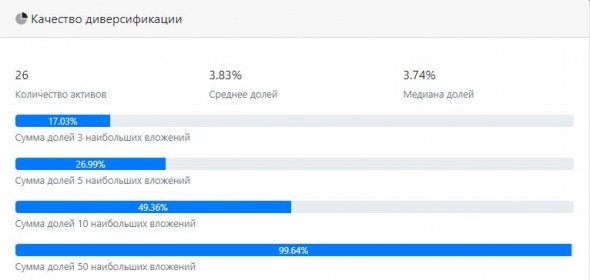

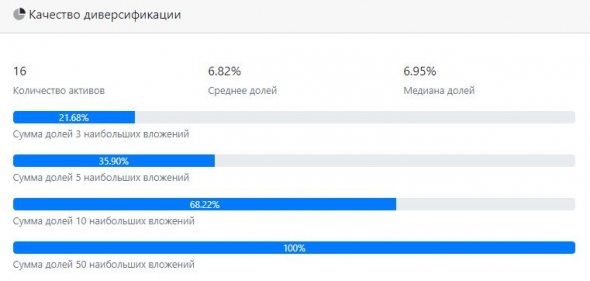

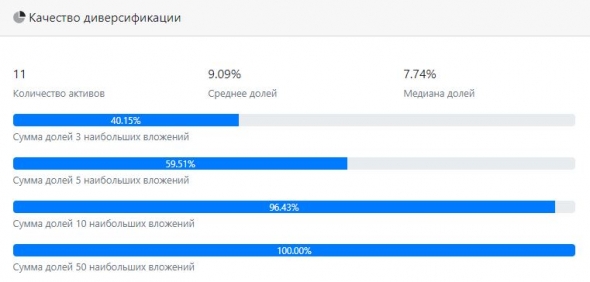

Сравнение диверсификации фондов

FXRU / FXRB

Потеря 0.34% обусловлена точностью публикуемых УК данных.

RUSB

SBCB

В качестве диверсификации лидируют фонды от Финэкса, так у них наибольшее количество облигаций в портфеле, а веса самых больших не превысили 20%. Чего нельзя сказать про SBCB, жизнь которого, грубо говоря, зависит всего от 3 эмиссий.

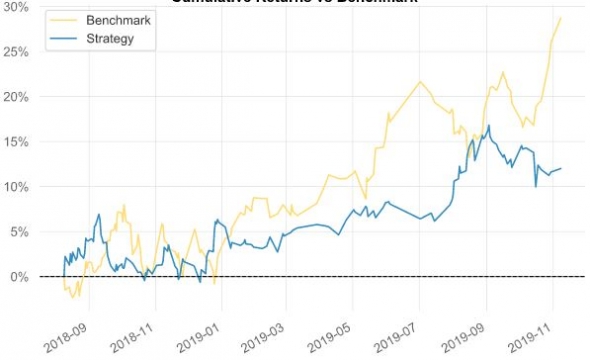

Сравнения по динамике

Для дальнейших графиков возьмем RUSB, иначе картинок будет слишком много.

Динамика RUSB относительно вкладов по максимальной ставке в топ-10 банков

Динамика RUSB относительно индекса Московской Биржи

При этом коэффициент бета у RUSB к Российскому рынку составляет -0.18.

Скользящий шарп

Заключительное слово

Специально не делаю какие-либо завершающие выводы по выбору лучшего фонда из представленных тут, так как это не реклама и не призыв бежать покупать. Просто будьте осторожны, когда набираете пассивный портфель из пифов, так как предполагаемая диверсификация и малорискованность может быть не настоящей, а внушаемой. Благо, новые законы о БПИФ все же подталкивают конкурировать УК между собой.

Хочу выразить благодарность ребятам из https://www.rusetfs.com/ за разрешение опубликовать скриншоты их базы. Все представленные графики выгружены оттуда. Более того, там же можно раздобыть значительно больше информации, чем удалось запихнуть в один пост.

Какие бы еще фонды посравнивать?^.^

Обзор инвестиционного фонда SBCB

Текущий статус БПИФа Первая — Фонд Российские еврооблигации: Нет торгов.

Биржевой паевой инвестиционный российских ликвидных еврооблигаций позволяет получить доходность корпоративных еврооблигаций. На бирже этот пиф имеет тикер SBCB.

Стратегия пифа еврооблигаций заключается в пассивном следовании индексу ликвидных суверенных и корпоративных еврооблигаций, выпущенных российскими эмитентами или в интересах российских эмитентов. В данном индексе всего 11 эмиссий и все они торгуются на бирже. Столько же облигаций имеет и etf от Сбербанка.

Фонды еврооблигаций других компаний имеют право покупать внебиржевые облигации, труднодоступные на бирже. SBCB же возможно реплицировать самостоятельно, купив все необходимые активы на бирже за доллары. Но для этого придется постараться, так как разные еврооблигации размещены на разных биржах. В составе есть еврооблигации высоко капитализированных компаний. В результате получается, что состав фонда хорошего кредитного качества.

Динамика фонда отличается от динамики отслеживаемого индекса, что может быть вызвано проскальзыванием сделок и частой ребалансировкой индекса.

Покупка паева пифа еврооблигаций Сберанка возможна на Московской Бирже, так и в Сбербанк онлайн. Условия участия в пиф еврооблигации в Сбербанке не отличаются от других аналогичных бпиф.

Управляющей компаний является Управляющая Компания Первая, бывшая ранее Сбербанк Управление Капиталом.

Вознаграждение Управляющей компании составляет 0,6% от среднегодовой стоимости чистых активов Фонда. Комиссия депозитарию, регистратору, аудитору и бирже в размере в размере 0,15%. Иные расходы определены как не более 0,07%.

Основные риски, определяемые в правилах: политический, отказ от обязательств по активам, банкротство эмитентов, валютный риск доллара, форс-мажоры и налоговый риск.

Прошлое наименование фонда: Сбер — Индекс МосБиржи российских ликвидных еврооблигаций.

Средняя доходность к погашению 0.0%, дюрация 0.0 в днях.

Как вы можете приобрести ETF

Покупка ETF производится на Московской Бирже через лицензированных брокеров. Для покупки ETF необходимо открыть брокерский счет или индивидуальный инвестиционный счет у брокера, после чего произвести покупку ETF. Ниже представлены рекомендуемые нами брокеры.

RUSETFs не является брокером и не осуществляет покупку/продажу ETF. RUSETFs является третьим лицом, осуществляющим независимый сбор данных о фондах.

RusEtfs — свободная база данных о биржевых паевых инвестиционных фондах для инвесторов от инвесторов.

Обзор российских биржевых фондов – ETF и БПИФ 2021

Перечень российских биржевых паевых инвестиционных фондов (БПИФ) и основных характеристик этих фондов.

Сегодня на Московской бирже можно выбирать из 39 БПИФ различных категорий, и покупать их в различных валютах.

Сортируемая таблица

Наименование фонда

Тикер

Тип актива

Валюта базового актива

Валюта торгов

Управляющая компания

Индекс

TER

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

Активно управляемый фонд

Активно управляемый фонд

Газпромбанк Управление активами

Газпромбанк Управление активами

Tinkoff all-weather index RUB

Пояснения к таблице

Валюта базового актива — валюта, в которой управляющая компания покупает основной актив фонда (например, акции).

Валюта торгов — валюта, в которой происходят торги на Московской бирже. Иногда торги происходят сразу в нескольких валютах (например, рубли и доллары США)

Индекс — биржевой индекс, которому следует БПИФ. Иногда фонд следует индексу через покупку зарубежного ETF. В таком случае это указывается дополнительно. Так же БПИФ может быть активно управляемым фондом. В таком случае он не следует биржевому индексу

TER — Total Expense Ratio или полные издержки. TER включает: вознаграждение УК, вознаграждение депозитария и прочие расходы. TER не включает в себя: комиссию брокера, возможные потери на спреде, налоги

Суммарные издержки — мы обозначили под этим термином TER БПИФ + TER ETF, если управляющая компания следует индексу через покупку зарубежного ETF

Лидерами по выпуску новых БПИФ являются Сбербанк и ВТБ. На сегодняшний день у ВТБ запущено 8 биржевых фондов, у Сбербанка — 5.

Самым популярным (судя по быстро растущему размеру СЧА) является БПИФ Сбербанка на Индекс Мосбиржи государственных облигаций (ОФЗ) – SBGB. За ним — SBMX, следующий Индексу Московской биржи.

Преимущества и недостатки БПИФ

Достаточно недавно появились первые российские биржевые фонды или ETF. Первым российским ETF стал фонд Сбербанка Индекс МосБиржи полной доходности «брутто», SBMX. Он появился в сентябре 2018 года. На сегодняшний день на Московской бирже уже 26 биржевой ПИФов, т.е. каждый месяц появляются 1-2 новых фонда. За дело взялись практически все крупные инвестиционные компании.

История вопроса

В 2012 году в N 156-ФЗ «Об инвестиционных фондах» были внесены изменения, согласно которым вводилось понятие биржевой паевой инвестиционный фонд или БПИФ. Несмотря на это, до 2018 года ни одного фонда такого типа в России не было. Для создания не хватало решить несколько технических вопросов. Например, не хватало расчета индикативной стоимости паев (iNAV) в течение дня.

Только в 2018 году появился первый фонд нового типа — SBMX. За ним последовали аналогичные продукты от ВТБ Капитал и Альфа-Капитал.

Биржевые ПИФы стали называть «ETF по российскому праву». Многие подвергают критике этот вид инструментов. Давайте разберемся в преимуществах и недостатках БПИФов.

Преимущества

Российские индексы

После выхода на рынок БПИФ российским инвесторам стали доступны, наконец, российские индексы акций и облигаций в рублях. До этого можно было купить на Московской бирже только иностранные ETF управляющих компаний Finex и ITI, которые следовали иностранным индексам и отдельным российским индексам в валюте (индекс РТС и индексы российских еврооблигаций).

Для российских частных и институциональных инвесторов это важно. Инвестировать в российские ценные бумаги, предварительно покупая доллар, как в случае с индексом РТС, это довольно «странная» идея.

Теперь на бирже есть фонды, которые следуют индексу акций Мосбиржи, индексам корпоративных и государственных облигаций. По всей видимости, разнообразие индексных стратегий со временем будет расти.

Точность следования

Пока еще рано делать выводы, но самый «старый» из БПИФ – SBMX, которому нет даже 1 года, довольно точно следует Индексу акций Мосбиржи. Отставание составляет с точностью до сотых процента величину комиссии фонда -1,0%, при низкой ошибке следования (Tracking Error) в 0,01. У лучшего из обычных индексных ПИФов ошибка следования составляет 0,38 при ежегодном отклонении -4,6%. Подробнее об этих параметрах в нашем Обзоре индексных фондов российских акций 2020.

Доступность для госслужащих и для российских институциональных инвесторов

Все зарубежные ценные бумаги, включая ETF, по закону недоступны для государственных служащих и многими российских институциональных инвесторов (например, пенсионных фондов). БПИФ могут стать в этом случае хорошим выходом.

Налоговые преимущества

Все российские БПИФ являются Flow-through entity для ФНС. Иными словами, ПИФ (как биржевой, так и обычный) не платит налоги при покупке-продаже российских ценных бумаг и получении дивидендов и купонов. Все налоги переносятся на конечного инвестора (для инвесторов тоже есть ряд налоговых льгот). Западные ETF, которые специализируются на российских ценных бумаг платят налог, чем, вероятно, объясняется нелюбовь иностранных ETF к российским индексам.

ETF без хеджирования и синтетических активов

Западные ETF, доступные на Московской бирже, применяют в своих стратегиях варианты хеджирования и синтетическую репликацию. Это вызвано необходимостью «сгладить» колебания стоимости паев, связанные с волатильностью валют, в которых номинированы эти бумаги. Синтетическая репликация применяется обычно небольшими фондами, у которых не хватает ресурсов для физической репликации. Оба явления (хеджирование и синтетика) сопряжены с дополнительными издержками УК, более высокими комиссиями, и добавляют дополнительные риски контрагента.

В российских БПИФах пока нет ни одного фонда с хеджированием и синтетической репликацией.

Российская юрисдикция

В случае возникновения каких-либо проблем после покупки иностранных ETF, отстаивать свои интересы придется в зарубежных судах. Что по карману далеко не каждому. Кроме того, зарубежные ETF не подконтрольны российскому Центробанку.

Недостатки

Недостатки нормативной базы

Российское законодательство, регулирующее деятельность УК при формировании и управлении БПИФ далеко от совершенства. В отличие от иностранных ETF у нас разрешается использовать депозитарии, подконтрольные УК, нет возможности использовать обмен базовыми единицами между УК и маркетмейкером. Кроме того, в нормах нет каких-либо требований по поддержке ликвидности и точности следования индексу. Как, впрочем, нет и самого понятия «индексного фонда». Каждая управляющая компания свободна самостоятельно определять понятие «индексного фонда».

Высокие комиссии

Ежегодные комиссии управляющих компаний довольно высоки. Так облигационные БПИФ при комиссиях выше 0,5% сильно теряют в привлекательности. Комиссия отдельных российских БПИФ вообще поражает воображение.

В целом все комиссии ETF и БПИФ, которые можно найти на Московской бирже (включая бумаги FinEx и ITI Capital), отличаются даже не в разы, а в десятки раз от собратьев на NASDAQ и NYSE. Но растущая конкуренция среди управляющих компаний и рост объемов активов, видимо, постепенно будут двигать комиссии вниз.

Покупки западных ETF

Многие российские БПИФ, которые следуют иностранным индексам слишком «упрощают себе жизнь», просто покупая аналогичные ETF на западных площадках и не стесняясь при этом брать комиссию, которая в десятки раз превосходит оригинальные ETF.

Судя по инвестиционным стратегиям, так поступают все БПИФ на иностранные индексы кроме SBSP Сбербанка. Только этот фонд самостоятельно реплицирует индекс S&P 500 через покупку соответствующих акций.

Малая история

У всех биржевых продуктов на Московской биржи (ETF и БПИФ) довольно маленькая история обращения. Она не захватывает ни одного финансового кризиса. Пока мы не были свидетелями ликвидаций ETF или БПИФ в России. Поэтому при будущих «встрясках» могут возникать какие-то сюрпризы.

Что происходит с фондами на иностранные активы на Московской бирже?

Объясните, пожалуйста, что происходит с фондами на иностранные акции и облигации, которые раньше торговались на Московской бирже.

Почему они не торгуются уже несколько месяцев? Когда снова начнут торговаться? Что делать инвесторам? Можно ли после такого вообще доверять фондам или лучше инвестировать в отдельные акции через ту же Санкт-Петербургскую биржу?

В частности, интересует, что с фондами FinEx, Тинькофф и Сбера: у меня в них существенная часть портфеля.

Понимаю ваше беспокойство. У меня тоже часть портфеля в не торгующихся сейчас фондах FinEx и биржевых ПИФах российских управляющих компаний. Такая ситуация — у многих российских инвесторов.

То, что фонды перестали торговаться, связано с санкциями. Впервые реализовались инфраструктурные риски, о которых инвесторы обычно беспокоились меньше, чем о падении цен активов или проблемах управляющих компаний.

Расскажу, что случилось с фондами, паи каких фондов уже торгуются и можно ли ждать скорого возобновления торгов другими, а также что делать инвесторам.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

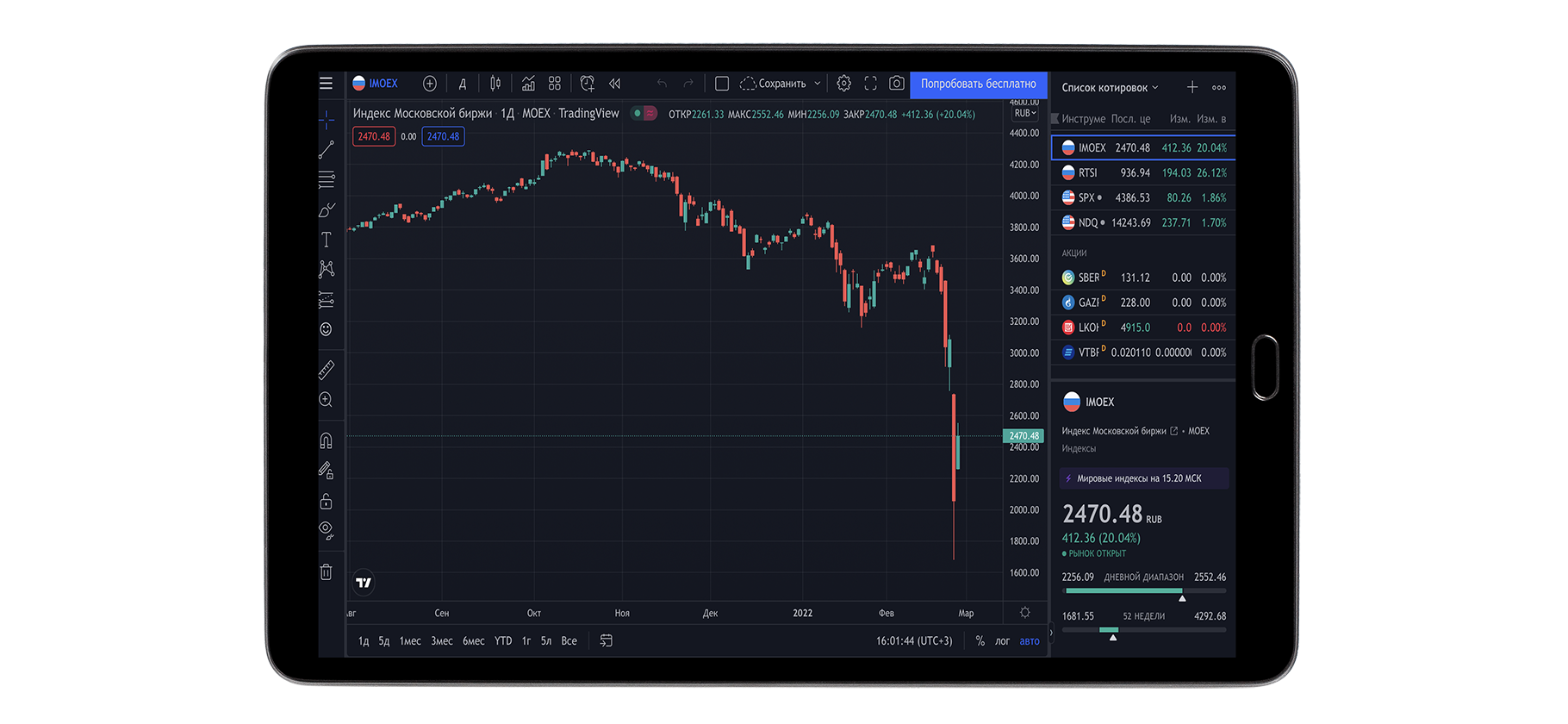

Что произошло с биржевыми фондами

На Московской бирже есть биржевые фонды: ETF и БПИФы. Последние можно считать российским аналогом ETF, созданным российскими управляющими компаниями, а не европейскими.

24 и 25 февраля 2022 года на Московской бирже была очень высокая волатильность, которая затронула в том числе паи ETF и БПИФов. В торгах не участвовали маркетмейкеры, поэтому цена паев многих фондов — как с российскими активами внутри, так и с иностранными — сильно отклонялась от справедливой, в некоторых случаях на десятки процентов. Можно было неадекватно дешево или дорого купить их или продать.

С 28 февраля ЦБ приостановил торги на фондовом рынке Московской биржи. Это коснулось не только фондов, но и акций с облигациями, даже ОФЗ.

Как писал РБК, российские УК в конце февраля и начале марта начали приостанавливать операции по многим паевым фондам — и не только биржевым. Как иностранные, так и российские фонды останавливают расчет стоимости чистых активов, если нет возможности адекватно управлять портфелем, например работать на рынке базового актива.

В марте 2022 года фондовый рынок начал оживать. 21 марта стали торговаться ОФЗ, 24 марта — часть акций индекса Мосбиржи. Список доступных акций постепенно расширился.

29 марта начали торговаться паи некоторых биржевых фондов, которые отслеживают российские активы. Список таких фондов постепенно увеличился, среди них фонды Тинькофф: TRUR — рублевый вечный портфель, который используется в инвесткопилке, TMOS — индекс Мосбиржи, TBRU — российские облигации.

В мае и июне возобновились торги и некоторыми БПИФами на иностранные активы — подробнее об этом расскажу далее.

Весной 2023 года на бирже торговались паи нескольких десятков БПИФов — на российские акции, облигации, инструменты денежного рынка и золото, а также с иностранными активами внутри. Все ETF и часть БПИФов, которые состоят из иностранных активов, не торгуются даже в апреле 2023 года.

Почему часть биржевых фондов до сих пор не торгуется

Дело в том, что санкции со стороны европейских стран и США не позволяют управляющим компаниям, авторизованным участникам и маркетмейкерам полноценно поддерживать работоспособность большинства фондов с иностранными активами внутри. Влияют и решения российских властей.

Европейские депозитарии Euroclear и Clearstream сейчас полноценно не взаимодействуют с российским Национальным расчетным депозитарием — НРД. Они не видят конечных владельцев ценных бумаг и получателей денег — только НРД. И, опасаясь иметь дело с санкционными лицами и организациями, просто не проводят операции с ним.

Взаимодействие с европейскими депозитариями требуется для операций с иностранными активами во многих фондах. Например, для FinEx нужен Euroclear, как и для многих БПИФов российских УК.

При этом купоны по крайней мере по некоторым еврооблигациям российских компаний все же поступали в фонды FinEx.

Разрыв связи НРД с европейскими депозитариями также привел к тому, что на Московской бирже перестали торговаться акции иностранных компаний типа «Эпл», «Тесла» и других. Как говорилось в телеграм-канале биржи, восстановление связи между НРД и Euroclear с Clearstream — главное условие возобновления торгов такими акциями.

На Санкт-Петербургской бирже иностранные акции торгуются, потому что используется другой депозитарий. Однако часть акций там заблокирована, а с января 2023 года покупать там иностранные акции и фонды могут лишь квалифицированные инвесторы.

Расчет стоимости. Иностранные провайдеры не предоставляют российским компаниям, которые участвуют в работе фондов, данные о котировках и торгах на зарубежных биржах. Это не позволяет корректно рассчитывать стоимость активов фондов.

Фонды FinEx считаются европейскими, ими заведует европейская компания. Однако расчет стоимости 11 фондов FinEx пришлось прекратить. Это было связано с двумя причинами:

- У части фондов базовые активы не торговались. Это касалось российских акций и еврооблигаций российских компаний.

- Некоторые фонды FinEx, а именно FXIP, FXMM, FXRB, FXRD и FXRW, используют хеджирование в рубли. Оно же весной 2022 года было затруднено из-за того, что фрагментировался валютный рынок и не было ликвидности на рынке рублевых свопов — контрактов, которые нужны для валютного хеджирования в фондах. Поскольку нельзя было посчитать активы в фондах с хеджированием, пришлось приостановить и расчет аналогичных фондов без хеджирования: FXTP, FXTB и т. д. Фонды с хеджированием и без — это фактически два класса акций одного фонда.

Компании FinEx пришлось отказаться от рублевого хеджирования в части фондов, зато она восстановила расчет стоимости активов в большинстве своих ETF. На ее сайте можно даже указать в специальном калькуляторе, сколько у вас акций разных ее фондов, и узнать текущую стоимость этих вложений.

Санкции в адрес Сбербанка, ВТБ и других российских банков, включая связанные с ними управляющие компании, не дают совершать операции с иностранными бумагами внутри собственных фондов. УК пришлось передавать свои фонды другим управляющим.

Заодно такие брокеры, как Сбербанк, ВТБ и некоторые другие, потеряли доступ к операциям с иностранными бумагами: фондами FinEx, акциями иностранных компаний и т. д. Их клиентам пришлось «переезжать» к другим брокерам.

Например, иностранные ценные бумаги с ИИС Сбербанка стали учитываться в депозитарии «КИТ-финанс», а ИИС, открытые в ВТБ, переместились в РСХБ или «Альфу». Это добавило инвесторам неудобств.

Получается, что у участников инфраструктуры части фондов из-за санкций сейчас нет возможности покупать и продавать иностранные активы из состава фондов. А это нужно для отслеживания индексов, создания и погашения паев.

Кроме того, ограничения со стороны российского ЦБ не дают нерезидентам полноценно участвовать в торгах. Это касается фондов FinEx и ITI Funds, маркетмейкерами у которых выступают иностранные компании.

При этом активы никуда не исчезли, фонды продолжают существовать. Исключение — фонд FXRB, который лишился всех своих активов из-за нюансов работы рублевого хеджирования и падения цены еврооблигаций российских компаний.

Ситуацию, в которой оказался FXRB, я подробно разбирал в отдельном материале. Но у подавляющего большинства фондов такой проблемы нет, и вряд ли эта ситуация повторится.

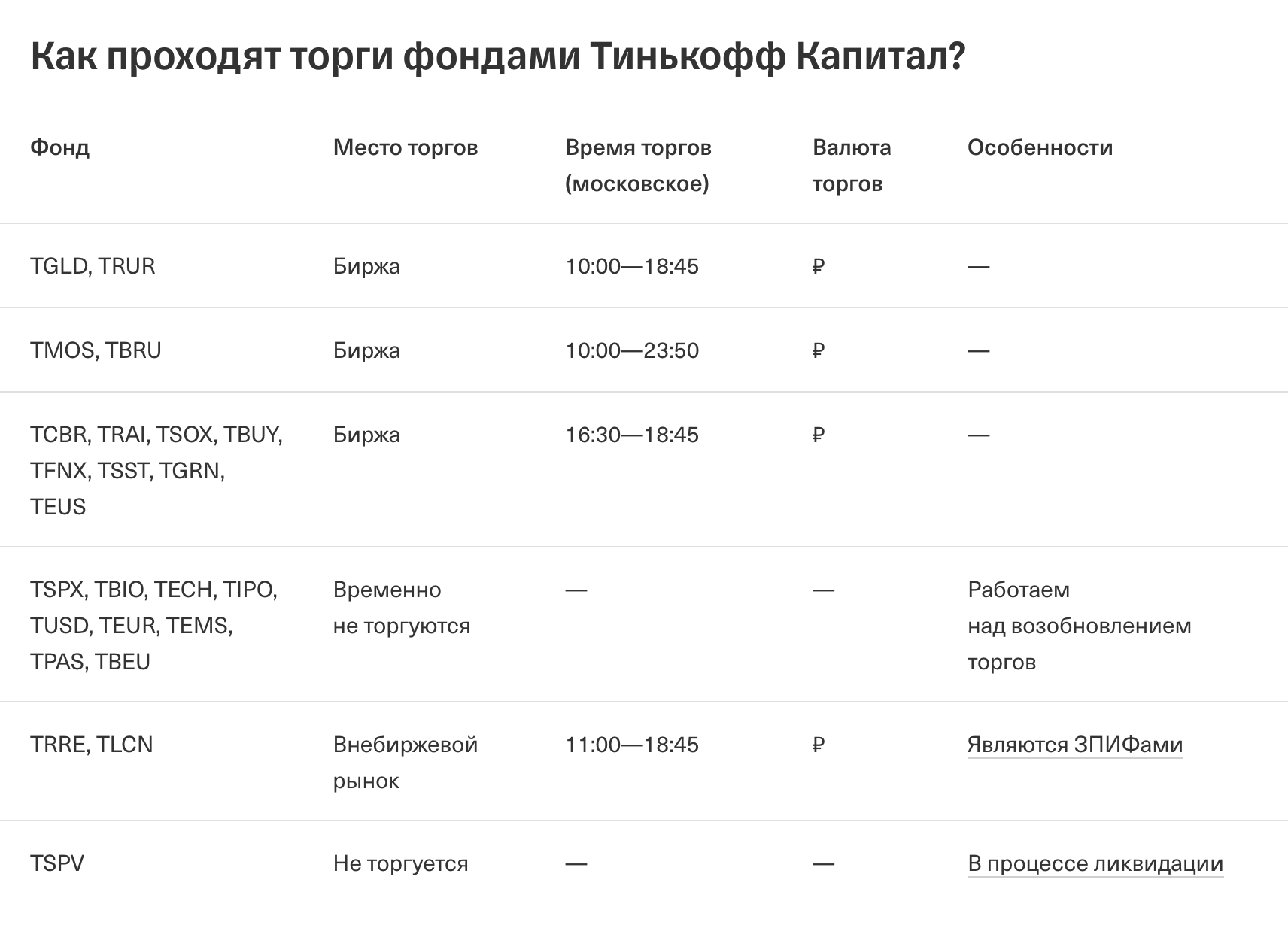

Статус фондов FinEx на Московской бирже на 10 августа 2023 года. Источник:

finex-etf.ru» />

Какие фонды иностранных активов доступны на Мосбирже

Часть фондов с иностранными активами внутри все же начала торговаться. Это фонды УК, не подпавших под санкции, при этом не все такие УК смогли запустить торги.

23 мая 2022 года начали торговаться паи 10 фондов на иностранные активы — в основном акции зарубежных компаний — от трех российских УК:

- Тинькофф Капитал: TSOX — полупроводниковые компании, TCBR — компании в сфере кибербезопасности, TBUY — компании — лидеры байбэка, TRAI — компании в сфере ИИ и робототехники.

- «Райффайзен-капитал»: RCUS — акции индекса S&P 500, RQIU — сбалансированная стратегия (смешанный фонд), RQIE — тактическая стратегия (смешанный фонд).

- «Альфа-капитал»: AKSC — компании, которые занимаются космосом, AKQU — акции с отбором через машинное обучение, AKVG — компании в сфере видеоигр.

31 мая возобновились торги еще пятью фондами Тинькофф Капитала:

- TEMS — крупнейшие компании развивающихся стран.

- TFNX — финтех-компании.

- TGLD — золото.

- TSPV — компании SPAC.

- TSST — компании с высшим рейтингом ESG.

Как пояснил гендиректор Тинькофф Капитала Руслан Мучипов, начать торги удалось паями тех фондов, где иностранные бумаги не хранились в НРД и поэтому не были заблокированы Euroclear.

За этими фондами последовали и другие БПИФы с иностранными активами внутри. Так, 2 июня возобновились торги паями FMUS — фонда акций дивидендных аристократов США от УК «Финам-менеджмент». А 10 июня стали торговаться паи сразу 18 фондов УК «Атон-менеджмент» и Тинькофф Капитала. С 15 июня на Мосбирже снова торгуется TBEU — фонд еврооблигаций в евро от Тинькофф Капитала.

Были и негативные события. В июле 2022 года УК «Атон-менеджмент» закрыла 15 своих биржевых ПИФов с иностранными активами внутри. Компания объяснила это решение защитой интересов пайщиков в условиях возрастающих инфраструктурных рисков. Получается, после возобновления торгов фонды были доступны для сделок лишь около месяца.

Перед закрытием фондов их паи можно было продать на бирже. Те инвесторы, кто не продал их, получили деньги за погашенные паи, но это заняло около пяти месяцев вместо изначально обещанных трех.

Из-за закрытия фондов «Атона» число работающих фондов с иностранными активами внутри сильно сократилось. В конце 2022 года таких было около 20, большая часть из них — под управлением Тинькофф Капитала.

В конце февраля 2023 года Тинькофф подпал под санкции ЕС. Из-за этого на Мосбирже приостановили торги 15 фондами УК «Тинькофф Капитал» — теми, в составе которых были иностранные активы и/или торги которыми шли за валюту.

К маю часть фондов снова начала торговаться — это фонд золота TGLD, фонд акций полупроводниковых компаний TSOX и еще четыре фонда иностранных акций. Правда, торги теперь идут только за рубли.

Несколько фондов этой УК пока не торгуются, а фонд TSPX, отслеживающий индекс S&P 500, и еще три фонда акций до недавнего времени были доступны на внебиржевых торгах. Потом торги приостановили, чтобы заблокированную часть активов можно было перенести в ЗПИФ.

Долларовая и евровая инвесткопилки пока не работают, так как фонды TUSD и TEUR временно не торгуются.

УК работает над тем, чтобы все фонды снова были доступны на Московской бирже.

3 мая 2023 Мосбиржа приостановила торги паями FMUS — фонда УК «Финам менеджмент», позволявшего инвестировать в акции дивидендных компаний США. Фонд собираются ликвидировать.

1 августа УК «Райффайзен капитал» сообщила, что в начале сентября закроет свой фонд RCUS, отслеживающий индекс S&P 500. Это решение связано с инфраструктурными рисками иностранных ценных бумаг.

7 августа стало известно, что с 9 августа на Мосбирже не будет листинга фондов FinEx. Фонды продолжат существовать, при этом для инвесторов ничего не изменится: эти ETF и так не торгуются. Прекращение листинга может повысить шансы FinEx на то, что казначейство Бельгии выдаст лицензию.

Какие фонды УК «Тинькофф Капитал» торгуются, а какие нет на 10 августа 2023 года. Источник: Тинькофф

Когда ждать остальные фонды

Многих инвесторов интересует, когда ждать возобновление торгов остальными фондами. К сожалению, точного ответа на этот вопрос нет ни у биржи, ни у УК.

Фонды с иностранными активами от УК Сбербанка, ВТБ и некоторых других управляющих компаний пока не торгуются, как и все ETF. Возможно, такие фонды тоже найдут какие-то пути, чтобы полноценно работать. Например, начнут приобретать иностранные бумаги через Санкт-Петербургскую биржу, где торги идут и сейчас. Так, УК «Тинькофф Капитал» 27 апреля 2022 года стала участником торгов на этой бирже, чтобы иметь доступ к иностранным бумагам.

Другой вариант: паи фондов начнут торговаться на Мосбирже без маркетмейкеров. Это приведет к сильному отклонению цен от справедливых, как было 24—25 февраля 2022 года. Но те, кому срочно нужны зависшие в фондах деньги, хотя бы смогут продать паи, пусть и со скидкой.

Также есть внебиржевые торги. 14 июня 2022 года стало известно, что Тинькофф начнет таким образом торговать своими фондами TBIO, TECH, TIPO и TUSD. Обычно на внебиржевых торгах есть проблемы с ликвидностью, но заявлено, что будет маркетмейкер — сам брокер. То есть проблем быть не должно.

Есть вариант ликвидации фондов: активы распродаются, деньги перечисляются инвесторам. Но в условиях санкций это может не сработать. Как считают представители FinEx, ликвидация фондов приведет к тому, что деньги от продажи активов зависнут в европейских депозитариях и не поступят в НРД. Другими словами, есть риск, что деньги не дойдут до российских инвесторов.

Не торгующиеся сейчас БПИФы с иностранными активами внутри вряд ли получится ликвидировать. Фонды не смогут распродать свои активы из-за того, что нет связи между НРД и Euroclear.

Компания FinEx в марте 2022 года утверждала, что при оптимистичном сценарии инфраструктура доставки ликвидности в фонды подстроится под ситуацию в течение 1—6 месяцев. Предположу, что при пессимистичном сценарии срок может измеряться в годах — и эти фонды не торгуются уже больше года. А у биржевых ПИФов с иностранными активами внутри проблемы во многом схожи с теми, что испытывают ETF FinEx.

Наконец, как пишет РБК, к 1 сентября 2023 года УК должны разделить активы своих ПИФов, где заблокировано больше 10% активов, на заблокированную и ликвидную части. Заблокированная часть превратится в закрытый ПИФ, ликвидная часть ПИФа будет доступна для сделок. Другой вариант: весь фонд могут превратить в ЗПИФ и в течение года продать ликвидные активы, чтобы перечислить деньги пайщикам.

Пока действуют санкции и нет связи НРД с европейскими депозитариями, ETF и часть БПИФов с иностранными активами внутри не смогут полноценно работать. А поскольку на НРД в начале июня 2022 года официально наложили санкции, узаконив действовавший несколько месяцев разрыв связи, все это может затянуться.

Пока нет эффекта даже от заявок на разблокировку активов, которые российские компании и частные инвесторы подавали в европейские инстанции в декабре 2022 и январе 2023 года.

Что делать инвесторам

Ждать, что возобновятся торги. Это основной вариант, и некоторые фонды начали-таки снова торговаться. Повторю, что пока неизвестно, как скоро это случится с фондами Сбера, ВТБ/РСХБ и некоторых других УК, но альтернатив ожиданию почти нет.

Когда торги возобновятся, появится возможность продать паи фондов или, напротив, продолжить в них инвестировать.

Я советую проверять справедливую цену по расчетной стоимости пая, iNAV — цене активов фонда, которая приходится на один пай. Этот показатель можно увидеть на сайте Московской биржи — в списке iNAV биржевых ПИФов и на страницах конкретных ETF, а также на сайтах управляющих компаний. Сравнение биржевой стоимости пая с расчетной позволит избежать продажи слишком дешево или покупки слишком дорого.

Учтите, что сейчас этот показатель менее информативен. Дело в том, что у тех БПИФов на иностранные активы, которые недавно начали вновь торговаться, iNAV рассчитывается не постоянно, а на основании цен закрытия активов фондов по итогам предыдущего дня. То есть расчетная стоимость не будет отражать то, как цена активов фонда меняется внутри текущего дня, и может не совпадать с текущей справедливой стоимостью инвестиционного пая БПИФа.

Ждать, что фонды ликвидируют. Может быть, фонды не начнут торговаться, но их смогут закрыть так, что деньги от продажи активов поступят российским инвесторам. Проблема та же : неизвестно, как долго придется ждать.

В случае с фондами «Атона» на это ушло порядка пяти месяцев. Торги паями кончились в середине июля 2022 года, а деньги инвесторам, насколько я знаю, пришли лишь в середине или конце декабря. При этом «Атон» не был под санкциями.

Кроме того, фонды могут закрыть в очень невыгодный момент, когда активы в их составе подешевели.

Подарить паи фондов. В некоторых случаях такой вариант уместен. Например, если инвестор решил пойти на госслужбу, ему может быть запрещено владеть иностранными ценными бумагами, а фонды FinEx и ITI Funds считаются таковыми.

БПИФы с иностранными активами внутри сами по себе не считаются иностранными ценными бумагами, но через них инвестор косвенно владеет иностранными активами. Это может стать проблемой.

На сайте Минтруда и соцразвития есть методичка в вопросах и ответах о том, могут ли госслужащие покупать ценные бумаги. Там сказано, что если в фонде есть иностранные финансовые инструменты, а инвестору-госслужащему запрещены такие инструменты, владеть паями такого фонда — нарушение закона.

Раз продать бумаги в отсутствие торгов нельзя, можно переоформить их на другого человека, например родственника. Как это сделать, подскажут сотрудники поддержки брокера.

Продать паи на внебиржевом рынке. Наконец, можно поискать покупателей, готовых приобрести паи ваших фондов внебиржевым способом. Торги на бирже для этого не нужны, а санкции вряд ли могут этому помешать, если сделка будет проходить через депозитарии российских брокеров и НРД. И особенно если стороны сделки — клиенты одного брокера.

Выше я упоминал, что такая опция в апреле 2023 года есть для фонда TSPX. Но теоретически это должно работать и в случае с другими фондами и через иных брокеров.

Внебиржевые торги — обычно сложный и невыгодный вариант. Надо самостоятельно искать покупателя и разбираться с тем, как оформить сделку, а потом платить НДФЛ. Кроме того, покупатель наверняка захочет существенную скидку за то, что приобретает у вас актив с неясными перспективами.

Тем не менее, если вам срочно нужны деньги, вы готовы потратить время и согласны отдать паи за часть цены, можно рассмотреть такой вариант.

Что делать, если паи фондов находятся на ИИС. Разберу ситуацию, когда нужно закрыть ИИС, но паи фондов не продать, потому что они не торгуются. В таком случае можно при закрытии ИИС часть ценных бумаг — неторгующиеся паи фондов — перевести на обычный брокерский счет. Там они будут находиться, пока не появится возможность их продать, подарить или дождаться погашения. Остальные активы можно продать перед закрытием ИИС и вывести деньги.

На всякий случай напомню, что, закрыв ИИС меньше чем через три года с даты открытия, вы теряете право на налоговые вычеты по нему.

Можно ли после этого доверять фондам

На мой взгляд, проблема не в самой концепции фондов, а в том, что реализовались инфраструктурные риски, чего раньше не было ни в России, ни в других странах. Активы в фондах не пропали, кроме случая с FXRB, а управляющие компании не обанкротились и не исчезли. Но из-за проблем с движением ценных бумаг и денег паи части фондов не торгуются.

При этом у биржевых ПИФов на российские активы сейчас все хорошо — они торгуются, хотя некоторые фонды и сменили УК. Некоторые БПИФы с иностранными активами тоже смогли восстановить работу. Проблема в данный момент у всех ETF из-за их европейской «прописки» и части биржевых ПИФов с иностранными активами внутри.

На мой взгляд, в нынешних условиях можно доверять биржевым ПИФам на российские акции, облигации, инструменты денежного рынка и золото. Санкции вряд ли смогут повлиять на их работу, так как активы в их составе не связаны с иностранными депозитариями. И инвестировать через такие БПИФы обычно удобнее, чем в отдельные ценные бумаги: фонды не платят налог с дивидендов и купонов и дают диверсификацию.

А вот ETF на российские активы типа фондов FXRL и RUSE больше подвержены инфраструктурным рискам из-за того, что зарегистрированы в Европе и при этом инвестируют в российские бумаги. Ограничения со стороны Европы или российского ЦБ сейчас вредят им сильнее, чем их российским аналогам типа TMOS.

Что касается фондов на иностранные активы, то им, возможно, придется искать альтернативы, если ситуация не наладится и часть таких фондов так и не начнет торговаться, а уже торгующиеся будут в зоне риска из-за каких-нибудь новых санкций. Это касается и ETF, и биржевых ПИФов. Если же инвестировать только в российские активы, портфель будет слишком сильно зависеть от состояния российской экономики, что вряд ли приемлемо.

Альтернатива фондам на иностранные активы — отдельные акции иностранных компаний. Их по-прежнему можно покупать и продавать на Санкт-Петербургской бирже.

Правда, часть бумаг там заблокирована из-за санкций, не все брокеры дают доступ к торгам там, а для покупки бумаг из «недружественных» стран нужен статус квалифицированного инвестора. Зато с 2022 года там стали появляться бумаги с биржи Гонконга — у нас есть целый путеводитель по ним. Еще там есть гонконгские фонды.

Напомню, что вложения в отдельные акции — это повышенный риск. А еще может быть так, что Санкт-Петербургская биржа окажется под санкциями — и торги там прекратятся. Для сравнения: на Московской бирже акции иностранных компаний не торгуются с конца февраля 2022 года.

Можно инвестировать в иностранные фонды, акции и облигации через иностранных брокеров. Но ужесточение санкций может привести к тому, что эти брокеры попросят россиян уйти, а то и просто заморозят счета, — такой сценарий тоже нельзя исключать.

Наконец, часть инвесторов с весны 2022 года стала уделять больше внимания активам, не связанным с ценными бумагами. Это в том числе криптовалюты, физическое золото в виде монет и слитков, наличная валюта и банковские вклады — тем более что той весной можно было найти предложения под 25% годовых. Такие инструменты могут быть полезны, но, как обычно, у них есть не только плюсы, но и минусы.

Пользоваться дальше фондами или предпочесть иные способы инвестиций, решать вам. Это зависит в том числе от того, на какой срок вы хотите инвестировать, какие риски вас беспокоят, какую сумму хотите вложить и какие инструменты вам доступны.

В любом случае события последних полутора лет типа повышенной волатильности, приостановки торгов на бирже и ограничений на операции с иностранной валютой — хороший повод еще раз обдумать свою инвестиционную стратегию.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 31.05.2022 и дополнен ответом эксперта 10.08.2023

Евгений Шепелев

Планируете ли вы и дальше инвестировать в фонды или предпочтете другие инструменты?

Планирую больше никогда ни во что не инвестировать. Спасибо, доинвестировался.

Рыжий, тоже не особо много желания теперь. Инвестиции в будущее �� накопить на без бедную пенсия удастся не всем

Вкладывай в фонды ,говорили они- это безопасно. Теперь деньги под надёжной защитой — ни дать, не взять

Алексей, мой комментарий — история повторяется?

Постепенно вывожу средства с брокерского счета по мере выплаты купонов, погашения облигаций и относительного отрастания акций (хотя там все равно вдвое всё сложилось в среднем). Инвестиции на фондовом рынке на базе российской инфраструктуры — тема для меня закрытая.

Отредактировано

Denisco, дык европейская и американская инфраструктура тоже практически закрыта, если вы резидент РФ. Ну разве что на иранскую биржу зайти, говорят там все хорошо.

Оставлю как есть. Мб через 15-20 лет заработаю на росте и на дивах хоть что-то из своих жалких 200к рублей)))

ВКВ, 200к и впрямь нет смысла выводить, за них сейчас ничего не купишь. А вот если от миллиона суммы, то уже обидно.

Матвей, для 95% населения РФ это огромная сумма

Отредактировано

Алексан, не думаю. Может для 20% населения это огромная сумма. Для остальных обычная. Это в среднем 5-6 зарплат в регионах. Для мск вообще 3-4.

Матвей, у меня это 1.5 зарплаты, но все равно я считаю, что 1.5 зарплаты — это нормальная сумма, которую совсем не хочется потерять. Иначе получается, что я полтора месяца бесплатно работал

Сергей, да вы, сэр, скряга получается)

На сейчас, на 23 июня слова про «не видят», «не могут полноценно взаимодейстовать» — уже ведь ложь это всё. Там нет слова «пока». Всё, на НРД наложены санкции Евросоюза, это практически бессрочно, может 20, 30, 40 лет быть — пока военная политика/и вообще противостояние. На Иран с 70-х- годов наложены санкции, там только что-то переписывают, дописывают. Но сами санкции уже почти пятый десяток лет.

Тут только либо выкуп «пленных бумаг» со стороны ЦБ прорабатывается. Возможно, с привлечением средств государства, ФНБ. Может частные средства какие. С дисконтом, непонятно с каким. Не особо понятно – как это будут торговаться заблокированные активы. Производные инструменты на них хотят выпустить и т.п. – неясно, в общем. Вот тут да, «пока» неясно. И неясно — сколько это продлится, но возможно, что сделают.

Очень медленно, практически год-полтора могут только на месте топтаться, создавая фонды какие-то и т.д. Сразу поначалу экономисты предлагали, чтобы выкупать и зачислить на счета при бюджете – пусть «висят» там. Потом начали вообще говорить – что ничего такого не будет, проблемы инвесторов – это дело самих инвесторов. Потом опять что-то поразумнее – что выкуп бы нужен. Но уже – что это нужно для самого финрынка РФ, от доверия до наполнения. Не с точки зрения защиты прав тех людей, лиц, которых фактически «кинули».

Но «пока» больше на уровне говорильни. Ну и ЦБ что-то да, озвучил, делает.

Это ж пенсионные и остальные личные сбережения там были, в инвестфондах. Писали – где-то 2-2.7 миллионов лиц, т.е. человек и далее «чисто инвесторов-сберегателей» поменьше ещё из них. Если учесть членов семей – людей пострадало больше. Но насчёт этого затеявшие всё это, что и привело к потере денег, по их же вине– как-то вообще… Оказывается – это сила непреодлимая (. ) начала всё.

Ещё «обмен пленных бумаг» возможен, там и нерезиденты заблокированы. Но, с одной стороны — их вроде бы больше. Но и мир больше России раз так в тысячу. Там, видимо — небольшие некритичные рисковые части портфелей у крупных фондов. Для них вообще не страшно, если они десятки лет будут «висеть». Да и тут что-то мутят с «обменом» и со стороны РФ.

А первый заблокировал иностранные частные лица сам Центробанк РФ. Как ответ на блокировку госдолга, но тут же в ответ были и россияне заблокированы.

Председатель НАУФОР, который должен защищать интересы инвесторов — от них открестился. По-умному очень сказал, что (. ) ЗАПРОСА НА ПАТЕРНАЛИЗМ у россиян нет имеется.

//— Мы не думаем ни о каких компенсациях со стороны государства, посредников или инфраструктуры. Мне вовсе не кажется, что со стороны инвесторов есть запрос на патернализм — в большинстве своем инвесторы прагматично мыслят и верно оценивают происходящее. Со своей стороны мы, индустрия и инфраструктура, сообща с регулятором делаем все возможное для того, чтобы сохранить качества, приобретенные финансовым рынком за последние годы, и продолжить его развитие.

=========

А вот эти все «пока Еuroclear не разблокирует», «видит –не видит» там кого-то, об этом три месяца только и талдычили. И теперь это вообще враньё, после введения санкций. Единственно – при обострении дальнейшем они их ещё и конфисковать могут. Или потерять, как ливийские активы. Ну это меньше вероятно. Но оттого, что они будут там заморожены лет 50 – вряд ли сильно легче тем, кто по вине всей этой политики потерял деньги.

Причём впустили , оказывается – Clearstream и Euroclear на рынок РФ в 2013-м – 2015-м годах, для того, чтобы пополнить бюджет. Хотя, по идее – при обострении обстановки должны были бы наоборот действовать, чтобы себя и людей от них обезопасить.