Как улучшить кредитную историю: 5 шагов к восстановлению

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации (о кредитах, займах, договорах лизинга, поручительства, смешанных договорах). В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Эксперты рассказывают, как улучшить испорченную кредитную историю

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают шесть БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

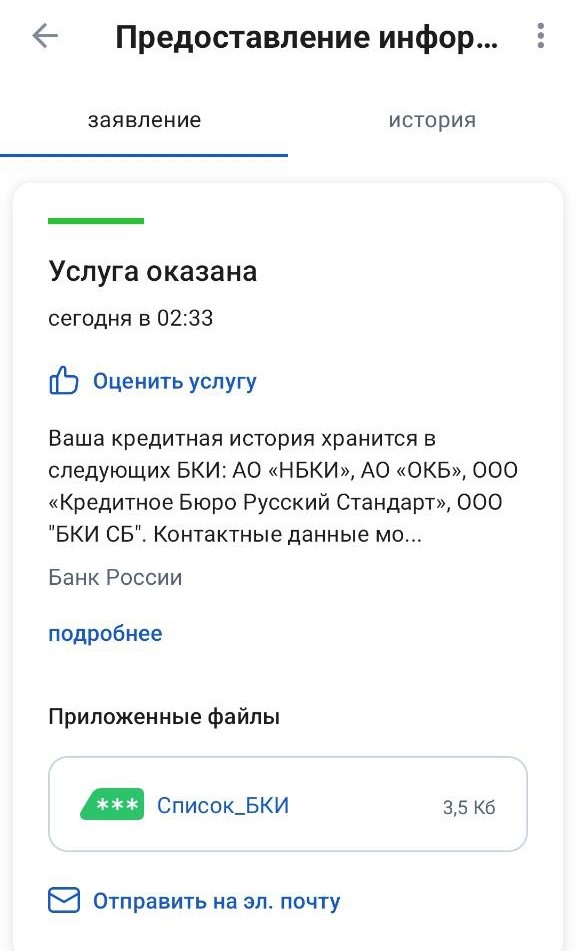

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Пример отчета Центрального каталога кредитных историй (ЦККИ) на «Госуслугах»

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу;

- Центральный каталог кредитных историй Банка России.

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

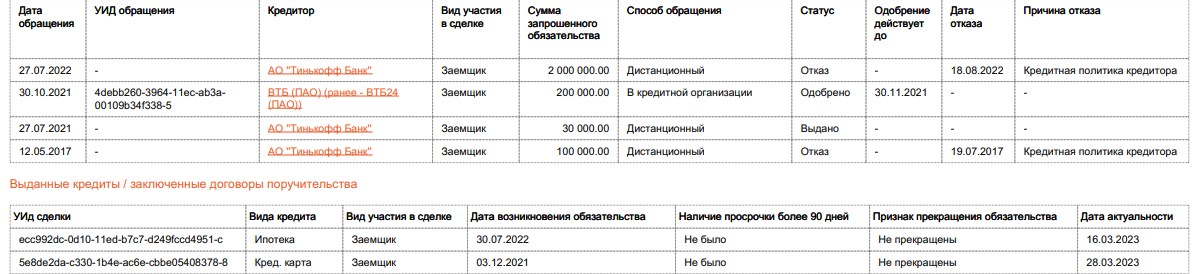

Пример запроса кредитной истории в БКИ

Изучить кредитную историю

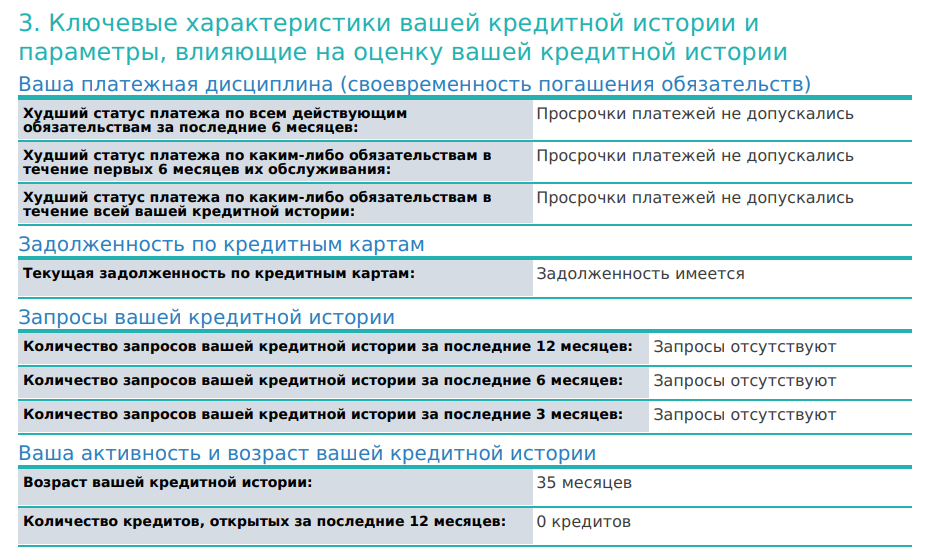

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

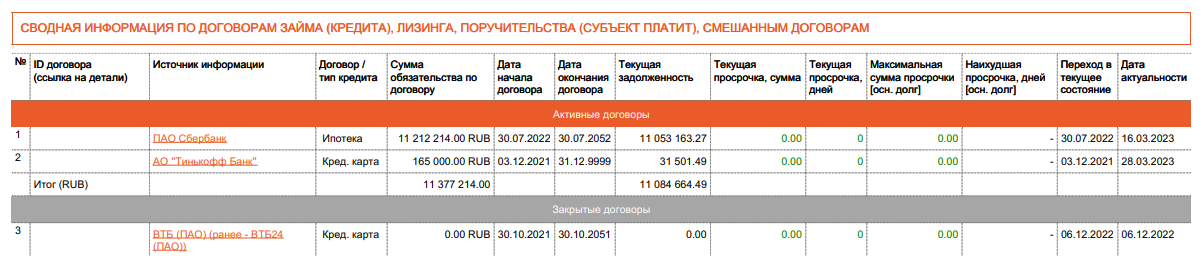

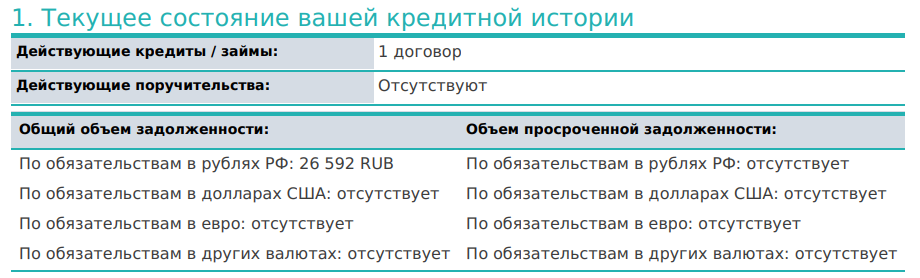

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

Пример основной части кредитной истории

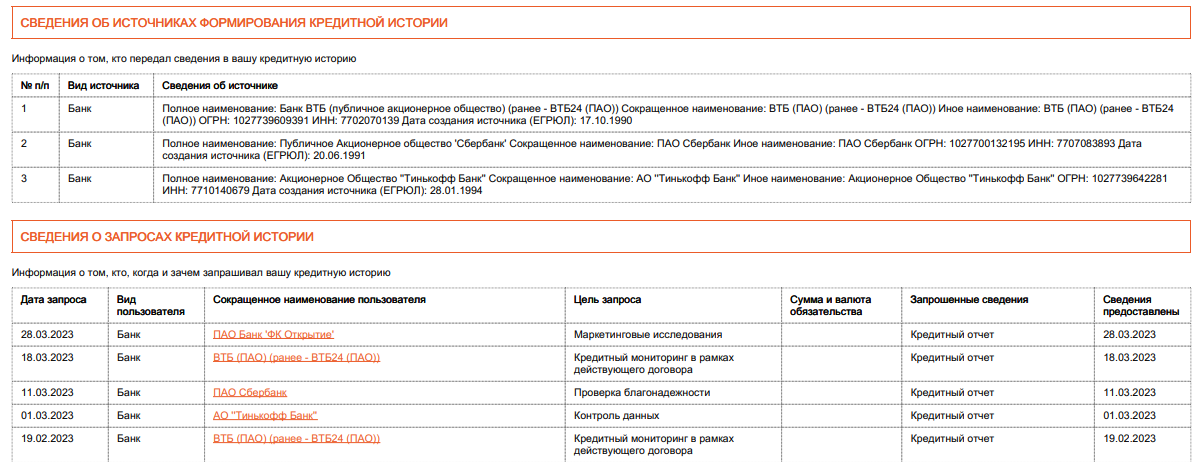

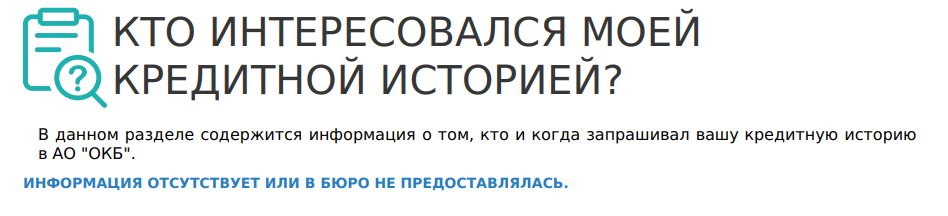

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Пример закрытой части кредитной истории

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Пример информационной части кредитной истории

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального кредитного рейтинга (ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Ольга Копытина

Что такое кредитная история

Кредитная история (КИ) — это подробный отчет по вашим кредитным обязательствам. В нем отражены все кредиты, оформленные вами, заявки на них, данные о сумме, количестве платежей и просрочках, а также тех, кто запрашивал эту информацию. По сути, это агрегированная информация из разных источников по всем действиям в целом.

Благодаря этим данным банки и некоторые другие компании могут оценить платежеспособность заемщика, его надежность и обязательность, а также текущую кредитную нагрузку.

Если вы хотите получить кредит, оформить кредитную карту или взять ипотеку, будет не лишним ознакомиться со своей кредитной историей. Ее плохое состояние может повлиять на предлагаемые компаниями условия или даже привести к отказу от банка, так как это один из многочисленных параметров, которые влияют на решение по заявке.

Что содержит отчет по кредитной истории?

В зависимости от того, где заказывать кредитную историю, отчет может отличаться как формой, так и содержанием. Компании формируют документ по-своему, видоизменяя внешний вид и способ представления информации, иногда добавляют дополнительные данные. Кроме того, бюро рассчитывают кредитный рейтинг по собственной шкале.

В России существует несколько аккредитованных компаний, которые могут агрегировать и хранить данные, например, Национальное бюро кредитных историй (НБКИ), Кредистория и другие.

Кстати, вы можете узнать, где именно хранится ваша история. Это можно сделать бесплатно через портал Госуслуги.

Независимо от того, где именно содержится КИ, в любом документе всегда можно найти 4 основных раздела.

Титульная часть

В ней отражена основная информация о личности заемщика. В титульную часть могут входить как паспортные данные, номера ИНН и СНИЛС, так и контактная информация: номера телефонов, адрес проживания.

Основная часть

Здесь содержится подробная информация обо всех текущих и полученных ранее кредитах и задолженностях: их суммы, даты выдачи и закрытия, сроки. Сюда попадают как банковские кредиты, так и займы в микрофинансовых организациях (МФО). Также в основной части можно найти данные о платежной дисциплине и наличии просрочек: как текущих, так и уже погашенных. Однако это не все — неприятным сюрпризом для некоторых должников может стать то, что в этот раздел вносится также информация от судебных приставов: о задолженностях по алиментам, коммунальным платежам, пеням. Поэтому даже если человек никогда не брал кредит в банке, это не значит, что его кредитная история обязательно идеально чиста.

Кстати, кредитная история может существовать просто в случае запроса КИ компаниями. Просто в этом случае в отчёте будет отсутствовать информация о кредитных обязательствах.

Закрытая часть

Информация, которая доступна только вам лично. В этом разделе можно найти данные обо всех, кто запрашивал вашу кредитную историю, а также о тех, на основании чьих данных она формировалась: банках, МФО и компаниях, которым передавалась просроченная задолженность.

Если данные отсутствуют – об этом будет написано.

Информационная часть

В этом разделе истории представлены данные о всех поданных вами заявках на кредит и о том, были ли по ним в итоге выданы средства. Кроме того, в раздел попадают данные о «признаках неисполнения обязательств» — случаи с двумя и более просрочками платежей подряд за 4 месяца.

Кому важна ваша кредитная история

Чаще всего кредитную историю изучают банки и МФО для выдачи кредитов и займов. Но есть и другие компании, которым она может быть интересна.

Банки

Кредиторы оценивают текущую кредитную нагрузку будущего клиента, его дисциплинированность при погашении задолженностей и множество других показателей. Например, наличие длительной текущей просрочки по действующему кредиту или нескольким может стать причиной отказа в выдаче нового займа, ведь это говорит о том, что у клиента прямо сейчас есть материальные трудности, которые мешают ему вернуть долг своевременно. При этом для оформления рефинансирования это может не быть блокировкой, ведь цель такого кредита – как раз-таки облегчить текущую ситуацию клиента и предложить ему более выгодные условия.

Страховые компании

Менее очевидный пользователь кредитной истории — страховые компании. Они допускают риск того, что человек, просрочивший ряд платежей, мог сделать это намеренно, а значит, потенциально способен и на страховое мошенничество.

Работодатели

Кроме того, кредитную историю могут запрашивать некоторые работодатели при приеме на работу. Это не повсеместная практика, но компании, особенно крупные представители финансового и государственного сектора, могут хотеть получить данные о положении соискателя.

Сервисы каршеринга

Сдавая машину в долгосрочную аренду, компания хочет быть уверенной в благонадежности водителя. Ведь если человек с финансовыми проблемами попадет в ДТП, будет сложно взыскать с него нанесенный ущерб.

Не беспокойтесь, что любая компания может просто так изучить вашу кредитную историю. Самостоятельно без вашего ведома это не может сделать никто — требуется письменное согласие. Например, отправляя заявку на кредит, вы соглашаетесь предоставить компании-кредитору возможность запросить доступ к информации.

Позволяя компаниям изучить вашу КИ, вы делаете ещё один шаг к получению выгодных условий по продуктам и услугам, в противном случае кредиторы могут скорректировать условия одобренного предложения или даже не одобрить заявку. Если, например, банк не имеет возможности убедиться, что вы – надёжный заёмщик, он может снизить возможную сумму или увеличить процентную ставку.

Существует мнение, что большое количество обращений к кредитной истории может негативно повлиять на её качество, но это не более, чем миф. Информация об обращениях хранится в вашем личном, закрытом разделе КИ, и она никак не сказывается на вашем портрете заёмщика.

Вы можете отказать любой из организаций в доступе к своим данным. Однако в этом случае стоит быть готовым, что работодатель в ответ может отказать вам в найме, страховая компания — в оформлении полиса, а банк — в кредитовании.

Какую кредитную историю можно считать хорошей

Важно помнить, что идеальная кредитная история — не единственный показатель для банка при принятии решения. Тем не менее, есть несколько параметров, которые кредитор может изучить:

- Отсутствие просрочек по платежам. Это ключевой показатель кредитной истории. Обязательность заемщика приветствуется банком.

- Продолжительная история. Хорошая кредитная история в классическом понимании должна демонстрировать, что заемщик ранее добросовестно оплачивал свои долги. С 1 января 2022 года срок хранения кредитных историй уменьшится до 7 лет, а это значит, что в некоторых случаях лучше обновить свою кредитную историю. Например, если заемщик закрыл прошлый кредит 15 лет назад, а сейчас он планирует взять в банке крупную сумму, может быть полезно оформить небольшой кредит или кредитную карту, чтобы в истории появились записи о своевременных платежах.

- Низкая кредитная нагрузка. Чем меньше у вас текущих кредитов, тем проще вам будет рассчитаться по новому. Это работает не всегда – рефинансирование позволяет облегчить текущую кредитную нагрузку клиента, а значит, актуальные кредитные обязательства не будут негативно влиять на принятие решения.

Цифровой метрикой можно считать кредитный рейтинг, но так как разные бюро используют свою шкалу оценки, нужно ориентироваться на пояснение в вашем отчёте. В любом случае, рейтинг по сути представляет собой некую суммарную оценку по разным параметрам.

Какую кредитную историю можно считать плохой

Если кратко, то это те же параметры из списка выше, но в негативном ключе (наличие просрочек, отсутствие истории, высокая кредитная нагрузка). Но есть и дополнительные:

- Долг был продан коллекторам. Если один из кредитов в прошлом был продан коллекторам за неуплату — это может сильно осложнить заемщику жизнь. А если этот кредит до сих пор не погашен — это усугубляет ситуацию.

- Судебные взыскания. Если один из кредитов был взыскан через суд — это также снижает шансы на получение нового займа.

- Банкротство. Списание долгов через процедуру банкротства за последние несколько лет — также серьезный для банка повод задуматься, стоит ли выдавать кредит такому клиенту.

Как узнать свою кредитную историю

Запросить свою кредитную историю можно бесплатно два раза в год. Можно обновлять историю и чаще, но за каждый последующий запрос придется заплатить. О разных способах мы подробно написали в этой статье.

Свободно узнать можно только свою КИ. Такие данные являются конфиденциальными, поэтому узнать кредитную историю мужа или ребенка не получится. Если у вас есть весомые причины запросить информацию о другом человеке, необходимо получить нотариальную доверенность, подтверждающую право на доступ к такой информации, или представлять юридическое лицо, которому этот человек дал письменное согласие на такой запрос.

Подводим итоги

Сколько хранится и как часто обновляется кредитная история?

С 1 июня 2022 года данные в бюро кредитных историй хранятся в течение 7 лет, если за это время в них не произошло изменений. Обновления в нее вносятся после каждого изменения: получения нового кредита, погашения очередного платежа или оформления запроса.

Что влияет на кредитную историю?

Количество текущих и выплаченных кредитов, продолжительность истории, уровень кредитной нагрузки, своевременное погашение ранее оформленных займов и другие факторы.

Что такое хорошая и плохая кредитная история?

Хорошей считается такая кредитная история, которая свидетельствует об ответственном подходе к долговым обязательствам: своевременном и полном погашении, умеренной кредитной нагрузке и другим факторам. Она значительно повышает вероятность получить новый кредит. Плохой называют историю, которая, напротив, свидетельствует о небрежном или недобросовестном отношении заемщика к своим долгам и снижает вероятность одобрения нового кредита.

Может ли быть кредитная история, если никогда не брал кредит?

Да, может. В кредитную историю могут быть вписаны данные о судебных взысканиях по алиментам или квартплате. Кроме того, информация в БКИ может появиться после запроса потенциального работодателя, службы каршеринга, страховой или другой компании. Тогда информации о задолженностях в ней не будет, но останутся данные о сделанных запросах.

Может ли кредитная история содержать ошибки?

Да, может. В некоторых случаях из-за программных сбоев или несвоевременной передачи компаниями данных в бюро кредитных историй в отчётах могут появляться неточности. Не забывайте, что история обновляется не моментально – сразу после последнего платежа информации об исполненных кредитных обязательствах в КИ не появится. Но если вы обнаружили несоответствие реальным данным или займы, к которым вы не имеете отношения – это повод обратиться в указанную кредитную организацию или в БКИ для уточнений.

Эксперт Жидкова рассказала «РГ», как формируется кредитная история и можно ли ее улучшить

Во все времена на одобрение банковского продукта влияет такая вещь, как кредитная история. Именно она может гарантировать вам беспроблемное получение выгодных кредитов или ипотеки. Создают ее годами, а вот испортить можно одной лишь просрочкой. О том, как узнать свою кредитную историю, на что она влияет и можно ли ее улучшить, рассказала «Российской газете» руководитель отдела анализа банковских услуг «Банки.ру» Ольга Жидкова.

Что такое кредитная история

Кредитная история — это агрегированная информация, представленная в виде структурированного отчета, которая формирует «финансовое лицо» человека, объяснила Жидкова.

Она помогает определить платежную ответственность гражданина, изучить опыт взаимодействия с кредитными продуктами и может понадобиться самым разным организациям в анализе и принятии решений.

Почему кредитная история так важна и на что она влияет

Если говорить простыми словами — от наличия, длительности и качества кредитной истории зависит, кто откроет для вас доступ к продуктам и услугам и на каких условиях, говорит Жидкова.

И если сегодня это, зачастую, кредитные организации, то в будущем у кредитной истории есть все шансы стать одним из главных индикаторов, определяющим стоит взаимодействовать с этим человеком или нет.

«Есть страны, в которых даже аренда жилья будет доступна для вас при наличии хорошей кредитной истории. В России уже сегодня кредитная история анализируется страховыми организациям, будущими работодателями, различными сервисами, в рамках которых необходимо понимание ответственности потенциального клиента, например при аренде машины», — отметила эксперт.

Как формируется кредитная история

Кредитная история — это информация обо всех финансовых обязательствах, принятых на себя гражданином, причем в первую очередь — о кредитных операциях заемщика, которые он когда-либо совершал в жизни, напоминает Жидкова. «Она отражает платежное поведение заемщика: насколько вовремя он вносит платежи, допускает ли просрочки, как часто досрочно вносит платежи и гасит кредиты, есть ли у него нефинансовые долги, судебные иски, был ли он когда-то банкротом и так далее», — рассказала эксперт.

Фото: iStock

Из чего состоит кредитная история

Кредитная история состоит из четырех частей:

- титульная,

- основная,

- информационная,

- закрытая.

В титульной части содержатся общие данные о заемщике: данные паспорта или иных документов, удостоверяющих личность, ФИО, дата и место рождения, ИНН, СНИЛС.

Основная часть содержит сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если Бюро кредитных историй (БКИ) его рассчитывает.

В информационной части отражены все заявки, которые подавал человек на кредит и результат их рассмотрения.

Закрытая часть названа так по причине того, что видит ее только заемщик. «В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта, и кто передавал в нее информацию», — отмечает Жидкова.

Где хранится кредитная история

Данные о кредитных историях хранятся в Бюро кредитных историй (БКИ) — компании, которая собирает, обрабатывает, редактирует и хранит кредитные истории, а также предоставляет отчеты по запросу. Обязанность по формированию и передаче кредитной истории в БКИ возложена на кредиторов — банки, микрофинансовые организации и кредитные потребительские кооперативы. Кроме того, записи в кредитную историю могут вносить и другие участники, например, поставщики ЖКУ в случае задолженностей.

Список БКИ, внесенных в государственный реестр, есть на сайте Банка России, напоминает Жидкова. Сейчас таких бюро шесть. Кредитная история одного и того же человека может хранится в разных бюро. Это обусловлено тем, что банки и другие организации могут заключить договор на обмен информацией с разными БКИ.

Сколько хранится кредитная история и обновляется ли она

«Обновленную информацию в кредитной истории можно наблюдать с момента наступления события от 5 до 14 дней, это связано со сроками и способом передачи информации от кредитной организации в БКИ и последующей ее обработки в самом бюро», — констатирует Жидкова.

БКИ хранит всю кредитную историю с момента последней записи — 7 лет. Если вы погасите всю задолженность и в течение 7 лет с момента последнего платежа не будете обращаться в кредитные организации, то ваша КИ обнулится.

Как узнать свою кредитную историю: возможные способы

Для начала необходимо узнать список БКИ, в которых формируется и хранится ваша кредитная история, поясняет эксперт. Сделать это можно сделать несколькими способами:

- на сайте Банка России в Центральном каталоге кредитных историй. Способ подойдет, если вы знаете свой код субъекта кредитной истории (он присваивается при оформлении первого кредитного продукта, можно найти в кредитном договоре (комбинация букв и цифр));

- через портал «Госуслуги» (необходимо иметь подтвержденную учетную запись), услуга называется «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица;

- через посредников — очное посещение любого банка, МФО, кредитные кооператив, БКИ.

После получения списка необходимо запросить отчет о кредитной истории в каждом бюро, это можно сделать «онлайн» на сайте БКИ или обратиться лично в офис организации.

«Внутри кредитной истории будет указан и кредитный рейтинг или же некоторые бюро отдельно предоставляют данную услугу, нужно для этого на сайте найти нужный раздел. Кредитный рейтинг можно будет проверять неограниченное количество раз — бесплатно, тогда как отчет о кредитной истории доступен бесплатно 2 раза в год в каждом бюро, за запросы свыше лимита бюро взимает определенную плату», — сказала Жидкова.

Фото: iStock

Как улучшить свою кредитную историю

Необходимо проанализировать, какие факторы могли негативно повлиять на кредитную историю, и постараться оперативно их устранить, советует эксперт.

Вот что можно сделать:

- Погасить просрочки и закрыть некредитные долги (оплатить штрафы, налоги, счета ЖКУ, алименты и т. д.);

- Оспорить данные в кредитной истории (ошибки могут быть как в персональных данных, так и в данных по действующим кредитам; для исправления можно обратиться в банк, который передал ошибочные данные, или написать заявление в БКИ);

- Оформить кредитную карту, микрозайм, потребительский кредит на товар (POS-кредит) и своевременно — без просрочек и досрочных погашений возвращать задолженность;

- При наличии искусственно увеличенной кредитной нагрузки, например, у вас есть 1-2 кредитные карты, которыми вы не пользуетесь, но по какой-то причине не стали закрывать, избавиться от нее, закрыв карты и кредитный счет.

Как поддерживать хорошую кредитную историю

Главный совет — «беречь кредитную историю смолоду», как только вы становитесь полностью дееспособным гражданином, говорит эксперт.

«Есть у кредитной истории такое же свойство как у здоровья, испортить легко, а восстановить зачастую долго, сложно, «дорого», а иногда и невозможно вернуть к первоначальному состоянию», — отмечает Жидкова.

Как же обеспечить себе хорошую кредитную историю

- Не столь важно, оформляли ли вы кредитные продукты или нет, профилактика должна быть регулярной: два раза в год следует заходить в БКИ и отслеживать состояние кредитной истории, анализировать ее корректность и правдивость;

- При отсутствии кредитной истории начать ее формировать, оформив кредитную карту в зарплатном банке или POS-кредит, вовремя и в полном объеме вносить ежемесячные платежи;

- Честно и корректно передавать данные в банк при оформлении кредитного продукта;

- Не допускать просрочек. «Вносить денежные средства для погашения кредита нужно за сутки до даты платежа: так вы минимизируете риски технической просрочки. И не забывайте контролировать банк в день списания платежа», — говорит Жидкова.

- Не допускать закредитованности — соотношение платежей по всем имеющимся кредитам к среднемесячному доходу не должно превышать 50%;

- Закрывать кредитные карты, которыми вы не планируете пользоваться;

- Внимательно читать документы, в которых вы предоставляете согласие на запрос вашей кредитной истории, если это некредитный продукт. «Ведь только вы решаете предоставлять такое согласие или нет, это не должно влиять на решение о предоставлении услуги или продаже продукта», — отмечает эксперт.

- Оберегать свои конфиденциальные данные и не предоставлять их третьим лицам, своевременно менять пароли на почте, Госуслугах, в личный кабинетах онлайн-банков, и т.д.;

- Наконец, не стоит соглашаться на поручительство, если в ближайшее время планируете брать кредит или не уверены в надежности основного заемщика.

Кредитная история

Кредитная история (КИ) — это своеобразное досье на совершеннолетнего гражданина России, которое характеризует его как заёмщика. Заёмщик является субъектом кредитной истории. КИ появляется у гражданина с самой первой его заявки на какой-либо вид кредита, на выпуск дебетовой карты или при трудоустройстве.

Что входит в кредитную историю

- запрашиваемые и взятые кредиты,

- своевременность платежей,

- просрочки и задолженности (в том числе по алиментам, налогам, ЖКХ, услугам сотовой связи),

- судебные решения по взысканию долгов,

- состояние о банкротстве.

В некоторых случаях бюро ведёт личный рейтинг заёмщиков, который тоже отображается в досье. Чем выше рейтинг, тем более надёжным считается заёмщик для потенциальных кредиторов. Но высокий рейтинг не гарантирует одобрение заявки на кредит, как и низкий рейтинг не ставит крест на получении займа. При принятии окончательного решения банк учитывает не только данные рейтинга и всей КИ.

Имеется закрытая часть, где вы можете увидеть все частные компании и государственные учреждения, которые когда-либо делали запрос вашего досье или вносили в него изменения. Эта информация доступна только субъекту КИ.

На заметку

У юридических лиц тоже есть кредитная история, но выглядит она иначе: нет информации о поданных и рассмотренных заявках на кредит.

Для чего нужна кредитная история?

Досье имеет значение, если вы собираетесь брать денежный заём у юрлица, оформлять страховой полис или устраиваться на работу, где кандидатов проверяет служба безопасности.

- Взять кредит. Банки, микрофинансовые организации (МФО) — первые и главные заказчики вашей КИ. Они дают деньги под процент, им важно понимать, как получатель будет возвращать долг. Если по досье хорошая кредитная история, то могут предложить более низкую процентную ставку.

- Оформить страховку. Множество взятых кредитов и просрочки по платежам — свидетельство слабого финансового состояния, а значит, человек может хитрить, чтобы получить выплату за страховой случай. Людям с плохой кредитной историей страховщики могут завысить стоимость полиса или вообще не выдать его. И наоборот — хорошая КИ мотивирует страховщиков выдать полис со скидкой.

- Устроиться на работу. Служба безопасности, проверяющая КИ, действует во всех крупных компаниях и банковских организациях. Изучение материалов досье помогает понять, насколько грамотно человек обращается с деньгами, проявляет ли дисциплину. Важно помнить, что без письменного согласия кандидата работодатель не имеет права запрашивать КИ.

На заметку

КИ могут запросить даже каршеринговые компании: неудачливые заёмщики могут так же халатно относиться к арендованному автомобилю.

От чего зависит кредитная история

Важна манера обращения с деньгами.

- Как часто и на какой срок берёте кредиты.

- Как погашаете долг: вовремя, досрочно или с пропусками платежей.

- Какая пропорция доходов и долгов.

- Исправно ли платите налоги.

- Не допускаете ли сильных задолженностей по оплате услуг ЖКХ.

- Вовремя ли оплачиваете сотовую связь операторам.

- Есть ли долги по выплате алиментов

Кто может получить вашу кредитную историю

Материалы кредитной истории защищены законом о персональных данных. То есть без согласия субъекта КИ, доступ запрещён. Но если у какой-либо организации есть письменное согласие, она получит доступ к информации.

Согласие субъекта не требуется, если доступ запрашивает суд, Центробанк, Центральный каталог кредитных историй (ЦККИ).

Сам субъект может бесплатно посмотреть свою КИ дважды за год. За более частые доступы — отдельная плата.

Где проверить кредитную историю

Досье запрашивают либо через банк, либо напрямую в бюро кредитных историй — БКИ. Именно там содержатся все данные о заёмщике и его действиях: как только вы отправили заявку на денежный займ, эта информация уже записывается в БКИ. Но бюро не одно, ваши данные могут передавать сразу в несколько бюро. Информацию о том, где именно содержится ваша КИ, можно узнать через личный кабинет на сайте госуслуг или на сайте Банка России.

Национальное бюро кредитных историй

Зачем узнавать свою КИ

В своё долговое досье люди заглядывают обычно тогда, когда случается негативный сценарий в отношениях с банком. Отказ в займе один раз, второй раз и человек уже мотивирован разобраться в причине. Банки редко сообщают, почему отказали. А вот в БКИ они обязаны передать конкретные причины. Так есть возможность выяснить, что именно не понравилось банку.

Можно сделать заранее анализ кредитной истории, проанализировав шансы на успех с новым займом. Иногда в КИ могут быть ошибки. Например, вам нужно скорее взять новый кредит, а в истории ещё не высветились данные о погашении старого кредита. Лучше сперва разобраться с этим, а затем подавать новую заявку.

Залезть в свою кредитную историю необходимо, если вы потеряли паспорт. Есть риск, что появятся данные о кредитах, которые оформляли не вы, а мошенник.

Какая кредитная история считается хорошей

Выделим критерии, по которым банк оценивает репутацию заёмщика положительно:

- Своевременное погашение долгов. Если гражданин выполнял финансовые обязательства в срок — это хороший знак. Если же были задержки, банк смотрит на количество просроченных дней и последующий характер погашения. Также значим срок давности просрочек: заёмщик мог не платить кредит несколько месяцев в 2018 году, а в 2022-2023 платил исправно. Банк интерпретирует этот факт, как рост платёжеспособности и стабилизации дохода.

- Количество и разнообразие кредитов. Кредиторы охотнее работают с заёмщиками, у которых за плечами несколько вовремя выплаченных кредитов. А если займы ещё и разных типов — кредитные карты, покупки в рассрочку, жилищные займы, автокредиты, займы наличными — это дополнительный плюс.

- Длительность кредита. Если должник гасит кредиты строго по договору, а не досрочно — это идеальный заёмщик. Досрочное погашение невыгодно для банков, они получают меньше прибыли на процентах.

- Текущая закредитованность. Банки любят множество погашенных кредитов в прошлом. Но не любят, когда открыты кредиты в момент подачи запроса на новый займ. Чем меньше долговая нагрузка в текущий момент, тем больше шансов на подписание нового договора о займе.

- Минимум одновременных заявок. В истории не должно быть высвечено, что человек подавал на 3 кредита наличными в разных банках за один день. Это свидетельствует об острых проблемах с деньгами. Много одновременных заявок адекватно оценивается только в случае ипотеки и автокредита.

Что значит плохая кредитная история

Плохое долговое прошлое может стать причиной отказа в выдаче нового кредита, устройстве на работу и оформлении страховки.

Рассмотрим, что портит кредитную историю.

- Главный фактор, который омрачает КИ, — просроченные платежи или невыплата. Если дело дошло до коллекторов, суда или банкротства, можно считать, что вероятность нового займа равна нулю.

- Высокая закредитованность тоже заметно повышает вероятность отказа. Если на выполнение долговых обязательств уходит более половины дохода, есть риск, что человек не сможет платить ещё один займ.

- Отсутствие опыта возврата долгов. Ни один банк не горит желанием стать первым кредитором конкретного человека, потому что нет никаких данных о манере обращения с деньгами. Если запрос на крупную сумму наличными или ипотеку, то при нулевой КИ банк вероятнее откажет.

У банков нет единой системы оценки: у каждого свои особо значимые критерии. Для кого-то суперкритична одна недельная просрочка, а кто-то закрывает глаза на регулярные месячные задолженности. Одни проверяют КИ только за последние полгода, а другие смотрят, что было с выплатами 4-5 лет назад. Поэтому один банк может отказать в займе, а другой пришлёт одобрение.

Как улучшить плохую кредитную историю

Даже очернённую КИ можно исправить, но нужно запастись терпением. Способ исправления один. Предстоит брать маленькие займы наличными или кредитные карты и прилежно выполнять обязательства, не допускать ни одной просрочки ни на один день. Любые другие платежи (коммуналка, телефон, интернет) тоже нужно вовремя закрывать. И так хотя бы 1,5 года. Банки внимательнее оценивают именно свежие данные по выплате долгов.

Возможна ли ошибка в кредитной истории

Да, ошибки и неточности нельзя исключать. Если вы открыли информацию и видите некорректные даты погашения, несуществующие долги и даже кредиты, которые брали не вы, вероятно, случилась ошибка. Хорошая новость — недостоверные сведения можно изменить.

Банк испортил кредитную историю. Что делать?

- Составьте заявление с описанием ошибки для отправки в бюро. Если ваша история в нескольких бюро, придётся продублировать заявление.

- Заявление лучше заверить нотариально.

- Подготовьте документы, оспаривающие данные в КИ (квитанции об оплате, справки о погашении долга и т.д.)

- Передайте заявление и документы почтой.

- Ожидайте 40 дней — за это время информация обновится.

На заметку

Бывает, что банк, по вине которого появилась ошибка, лишается лицензии. Тогда исправлять КИ придётся через суд.

C чего начать кредитную историю

Ипотеку на 50 миллионов рублей вряд ли дадут с нулевым досье — для банка такое решение слишком рискованно. Если вы новичок в займах, стоит начать с малого: оформить кредитную карту или рассрочку на товар. Этих сведений достаточно для старта. После своевременного погашения взятых обязательств можно запрашивать более серьёзные суммы — даже на покупку жилья.

Частота обновления кредитной истории

КИ меняется постоянно, если субъект обслуживает взятый кредит. Даже факт внесения очередного платежа фиксируется через БКИ. У банка максимум 5 рабочих дней, чтобы передать данные о заявке на кредит, о частичном или полном погашении долга, о просрочке.

Если субъект погасил последний кредит как минимум 10 лет назад, больше не подавал на новые, и никто не запрашивал КИ, все данные о кредитах должны стереться. Но это небывалый случай.

Вопросы и ответы

Постараемся кратко ответить на дополнительные вопросы по теме.

Что видит банк в кредитной истории?

- История каждого кредита: данные о залоге, поручителях, сроке, сумме, процентах, графике выплат, выплаченной суммы на дату запроса.

- Данные об исполнении судебных решений по поводу банкротства и взыскания долгов.

- Кредитный рейтинг заемщика, если конкретное бюро его составляет.

- Все заявки на займы и их результаты: одобрения или отказы.

Банк не видит список организаций и учреждений, кто уже просматривал вашу КИ или отправлял в неё информацию.

Что делать если нет кредитной истории?

Если вы планируете когда-либо воспользоваться заёмными средствами, лучше всё-таки завести историю. Как писали ранее, для старта подойдёт оформление кредитной карты на небольшую сумму или покупка чего-либо в рассрочку. Если же вы уверены, что кредит никогда не понадобится, то можно ничего не делать для формирования КИ.

Что значит тяжба в кредитной истории?

Если в бюро закралась ошибка — какая-либо недостоверная информация — её необходимо устранить. Разбираться будет бюро и банк, который прислал ложные сведения. Но инициировать проверку должен сам заёмщик с помощью заявления на имя бюро. Если спор не разрешается или банк-информатор лишился лицензии, тяжба передаётся в суд.

Что значит проверка клиента в кредитной истории?

Финансовая организация, работодатель, сервис каршеринга или иная организация, куда обращается гражданин РФ, вправе запросить доступ к его КИ. Это и будет проверкой клиента на предмет наличия долгов и подхода к обращению с деньгами. Согласие должно быть в письменном виде.

Теги статьи:

- #Военная ипотека

- #Купить по военной ипотеке

- #Купить квартиру в ипотеку

- #Оформление ипотеки

Поделиться статьей:

Рейтинг статьи:

Автор статьи «АльфаСтройКомплекс»

Комментарии

Брал кредит на машину, пошел в банк, чтобы оформить документы, и согласовать все условия сделки и тут получаю отказ, как выяснилось из-за просрочек в прошлом по ипотеке, у меня образовалась плохая кредитная история, теперь понимаю что с кредитами шутки плохи, и всегда надо платить по счетам вовремя.

Валентин Закирович

Когда взял первый кредит, не знал, что такое кредитная история. Потом друг объяснил, что это важно, чтобы потом легче было брать в долг. Стал платить вовремя и следить, чтобы долгов не накапливалось. Проверяю иногда свою историю через интернет, чтобы всё было ок. Это помогло, когда взял ипотеку — условия дали хорошие.

Захиров Тимур

11 сентября 2023

Брат узнал о старых долгах и планировал взять новый кредит в банке. Дал ему пару советов, как навести порядок с финансами. Держу кулачки, чтобы все получилось!

Лёша Питонов

11 сентября 2023

Раньше я не очень понимал, как работает кредитная история и откуда берётся балл. Думал, это просто список моих кредитов. А потом разобрался, что банки смотрят на неё, чтобы решить, отдам ли я деньги вовремя.

Дарья Макарова

9 августа 2023

Недавно столкнулась с проблемой получения кредита из-за плохой кредитной истории. Ваша статья помогла мне понять, как улучшить свою кредитную историю и что делать, если возникли проблемы. Теперь я знаю, как избежать ошибок в будущем.

Мария Васильева

13 июля 2023

Помню, как в первый раз брала кредитную карту, даже не задумывалась о том, что такое кредитная история. Потом, когда решила взять автокредит, столкнулась с тем, что банк просит мою кредитную историю. Было немного странно, но теперь, прочитав эту статью, понимаю, что это важная информация для банка. Они хотят знать, насколько я надежный заемщик. Теперь стараюсь всегда платить вовремя, чтобы моя кредитная история была хорошей.

Виктор Соловьев

13 июля 2023

Я в свое время столкнулся с проблемой плохой кредитной истории. Брал много мелких кредитов и иногда оплачивал их с опозданием. Когда решил взять ипотеку, столкнулся с отказами. После прочтения этой статьи стало понятно, что нужно было более ответственно подходить к своим финансовым обязательствам. Сейчас активно работаю над улучшением своей кредитной истории.

20 июня 2023

Лично сталкивался с ситуацией, когда мне отказали в кредите из-за плохой кредитной истории. Это было неожиданно и неприятно. После этого я начал активно изучать эту тему и понял, насколько важно вовремя погашать кредиты и не допускать просрочек.

Также хочу подчеркнуть важность проверки своей кредитной истории. Это помогает избежать ошибок и недоразумений. Например, однажды я обнаружил, что в моей кредитной истории отражены кредиты, которые я не брал. Это была ошибка банка, и я смог ее исправить, обратившись в бюро кредитных историй.

В общем, кредитная история — это нечто вроде репутации для банков. И как и любую репутацию, ее нужно беречь и улучшать. Это поможет вам в будущем получить кредит на выгодных условиях.

Михаил Орлов

14 мая 2023

Проверка кредитной истории для меня стала актуальной, когда я решил взять ипотеку. Для этого я обратился в Бюро кредитных историй. Я использовал один из сервисов онлайн, предлагаемых на сайте БКИ. Ввел необходимые данные, прошел аутентификацию и получил доступ к своей кредитной истории.

Важно помнить, что каждый гражданин РФ имеет право бесплатно получить один отчет в год. В моем отчете были перечислены все кредиты и займы, которые у меня были, сроки их погашения, а также была информация о просрочках, если таковые были. Это помогло мне понять, как банки видят мою кредитную историю.

Похожие статьи

- Квартиры до 4 млн. ₽

- Квартиры до 5 млн. ₽

- Квартиры до 6 млн. ₽

- Квартиры до 10 млн. ₽

- Квартиры от 20 м²

- Квартиры от 30 м²

- Квартиры от 40 м²

- Квартиры от 50 м²

- Квартиры от 60 м²

Комнатность

Готовность

Все права защищены.

Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Все проектные декларации размещены на сайте наш.дом.рф

Политика конфиденциальности

Условия кредитования

Ещё чуть-чуть и презентация готова

Наш менеджер свяжется с вами в ближайшее время

Авторизация

Регистрация

Введите код

Сейчас вам придёт смс на номер:

Забыли пароль?

Введите номер телефона, указанный при регистрации

Восстановление пароля

Введите код, отправленный в смс на указанный номер

Пароль был сброшен

Сменить пароль на новый вы можете в личном кабинете

Ещё пара секунд, и вы авторизованы

Восстановить пароль

Придумайте новый пароль длиной не менее 8 символов.

- Больницы, поликлиники

- Кафе

- Спортзалы

- Детские сады

- Зелёные зоны

- Школы

Участок №28

Комфортабельный массив земельных участков в Горячем ключе, в уголке живописной природы, представленный выбором участков от 5 до 27 соток. Возможно подключение всех коммуникаций!

Назад к генплану

- 1 литер

- 2 литер

- 3 литер

Подтверждение

На указанный номер телефона был выслан код подтверждения. Введите его.

Квартира добавлена к сравнению

Квартира добавлена в избранное

Планировка отправлена вам на телефон

Планировка отправлена вам на e-mail

Оставить заявку

Заполните форму и наш специалист свяжется с вами в течение 15 минут

Оставить заявку

Заполните форму и наш специалист свяжется с вами в течение 15 минут

Получить по SMS

Укажите номер телефона и получите планировку по SMS. Это бесплатно

Получить на email

Мы пришлём подборку в формате PDF

Получить на email

Мы пришлём подборку в формате PDF

Мы используем файлы cookie. Подробнее

Не является публичной офертой.

Застройщик ООО “АСК. Проектная декларация на сайте наш.дом.рф.

Семейная ипотека 0,1%

Расчёт ипотеки 7 257 руб/мес. произведен на примере однокомнатной квартиры в ЖК «Зеленодар», (застройщик ООО «Модо Капитал», проектная декларация на сайте наш.дом.рф), площадью 26,37 кв. м. и стоимостью 3 217 140 руб.

Расчёт ипотеки 8 179 руб/мес. произведен на примере однокомнатной квартиры с ремонтом в ЖК «Зеленодар», (застройщик ООО «Модо Капитал», проектная декларация на сайте наш.дом.рф), площадью 26,37 кв. м. и стоимостью 3 625 875 руб.

Расчёт ипотеки 11 506 руб/мес. произведен на примере двухкомнатной квартиры в ЖК «Смородина» (застройщик ООО «Альфа», проектная декларация на сайте наш.дом.рф), площадью 50,5 кв. м. и стоимостью 5 100 500 руб.

Ипотека предоставляется ПАО ВТБ, 2022 Генеральная лицензия Банка России №1000. Субсидированная ставка по кредиту 0,1% на весь срок кредитования 30 лет по программе “Семейная ипотека для многодетных семей” (для зарплатных клиентов) у которых в период с 1 января 2018 по 31 декабря 2022 гг. родился третий или последующий ребенок, возраст старших детей не должен быть превышать 18 лет на дату подачи заявки. Первоначальный взнос составляет 15% от полной стоимости квартиры при условии наличной оплаты. с составляет от 15% от полной стоимости квартиры при условии наличной оплаты.

Ипотека без первоначального взноса

Ипотека предоставляется ПАО «Промсвязьбанк», генеральная лицензия Банка России на осуществление банковских операций №3251 от 17.12.2014 г. При денежном заёме сроком 15 лет – процентная ставка по кредиту составляет 8.86% годовых на первые 2 года, далее – 7.36% годовых. При денежном заёме сроком 30 лет – процентная ставка по кредиту составляет 9.26% годовых на первые 2 года, далее – 7.76% годовых. Первоначальный взнос – 0%.

Ипотека для IT-специалистов

Расчёт ипотеки 8 608 руб/мес. произведен на примере однокомнатной квартиры в ЖК «Зеленодар» (Застройщик ООО «Модо Капитал», проектная декларация и разрешение на строительство на сайте наш.дом.рф.), площадью 26,37 кв. м. и стоимостью 3 217 140 руб. Ипотека предоставляется ПАО Совкомбанк, 2022 Генеральная лицензия Банка России №963. Субсидированная ставка по кредиту 0,85% на весь срок кредитования 30 лет по программе it-ипотека, первоначальный взнос составляет 15% от полной стоимости квартиры при условии наличной оплаты.