2022: налоги для инвестора и не только

— Основной налог для инвестора — налог на доход физических лиц (НДФЛ). Он исчисляется исчисляется в процентах от совокупного дохода. Для инвестора-резидента РФ (прим.- налоговый резидент) базовая ставка составляет 13%. Но с 2021 года применяется повышенная ставка 15% с суммы доходов выше 5 млн рублей. То есть при доходе до 5 млн рублей платим 13%, а с суммы свыше уже 15%. Нерезиденты платят НДФЛ по ставке уже 30%.

Если говорить о брокерских счетах и вернуться к сумме 5 млн рублей, то хочу подчеркнуть, что это не про сумму активов, а про доходы, именно с них платят налоги. Например, если вы продали акций на 6 млн рублей и получили прибыль в размере 500 тыс. рублей, то с них вы и будете платить НДФЛ. Российский брокер обычно сам считает и удерживает налог.

— Если доходов никаких не получаешь, то и налогов не платишь?

— Да, если вы не получили доход, то налог на прибыль не платят. И еще НДФЛ не платится с пособий и с полученной пенсии, то есть пенсионерам платить его не нужно.

— Брокер подает налоговые декларации и автоматически оплачивает налоги со счетов клиента?

— Брокер не подает декларацию. Его задача удержать налог. Если вы торгуете через российского брокера, то доходы от продажи будут учтены в справке брокера и с них будет удержан налог. При этом нужно учесть один важный момент. Иногда вы можете торговать акциями российских компаний, которые на деле являются иностранными (прим. — депозитарные расписки). В этом случае по ним нужно декларировать дивиденды у российского брокера.

— Как советник может помочь с оптимизацией налогов?

— Не каждый глубокого разбирается в налогах. Это отдельное направление. Основой работы, например, финансового советника является составление финансового плана или оптимизация финансовой нагрузки.

Возвращаясь к помощи по оптимизации налогов, могу сказать, что в декларации будут отражены все возможные льготы и вычеты, на которые может претендовать клиент. Это экономия не только времени, но и денег. Если говорить о моем опыте, то я пришла в финансовый консалтинг из налогового консультирования и с 2015 года занимаюсь заполнением налоговых деклараций. Кроме того, я практикующий инвестор, поэтому мне понятны и запросы инвестора, и требования налоговой службы.

— С какими сложными ситуациями столкнулись инвесторы при уплате налогов в этом году?

— Год был сложный для инвестора — многие получили убытки и были вынуждены переводить активы от одного брокера к другому. Даже появился термин «инвесторы-кочевники». Если вы к ним относитесь, то могли столкнуться с несколькими проблемами. Во-первых, наличие двух инвестиционных счетов (прим. — ИИС), а налоговым кодексом запрещено иметь два таких счета. Многие потеряли право на налоговый вычет из-за вынужденного и досрочного, до истечения трехлетнего срока с даты заключения договора, закрытия таких счетов. Это происходит, если не успеваешь закрыть прежний ИИС в течение 30 дней после открытия нового.

У подсанкционных брокеров было невозможно продать свои ценные бумаги. И часть заблокированных активов осталась на прежнем ИИС, а оставшиеся перевели уже на новый счет к другому брокеру. В этом случае, если у вас два инвестиционных счета, то инвестору сложно помочь. Действующим законодательством предусмотрено, что если ранее вы воспользовались вычетом типа А на взносы, то право на вычет вы уже потеряли и должны будете вернуть ранее возмещенный налог.

Во-вторых, если вы после передачи активов между брокерами в апреле-мае, продавали свои активы, то в этом случае их стоимость либо указывалась, как ноль, когда налог при продаже исчислялся на всю сумму. Или же стоимость приобретения бумаг указывалась по цене, по которой она поступила к новому брокеру, то есть по последнему отчету предыдущего брокера, а не по цене покупки. Например, если вы 1 февраля 2022 года купили тысячу акций Сбера по цене 256 рублей, а продали их в мае за 120 рублей, то ваш убыток составил 136 тыс. рублей. Если ваш новый брокер не учел цену приобретения бумаг, то на сумму продажи 126 тыс. рублей вам начислят налог в размере 16 тысяч. В итоге у инвестора убытки в размере 152 тыс. рублей, из которых 136 тыс. — убыток от продажи, а 16 тыс. в виде налога. В этой ситуации необходимо запросить у старого и нового брокера ежемесячные отчеты по операциям, а в конце года отчет о финансовых результатах.

— Как вы могли бы помочь в этой ситуации?

— Для того чтобы помочь инвестору, нужно будет подавать налоговую декларацию. Поскольку налоговый период по НДФЛ составляет один календарный год, то подавать декларацию нужно будет по итогам 2022 года, то есть в следующем году. В декларации мы отразим верный расчет стоимости бумаг и клиент вернет удержанный налог 16 тыс. рублей, а сумму убытка мы зачтем по другим операциям у нового брокера или перенесем убыток на следующие периоды.

— Как быть с налогами в простых ситуациях. Например, мне пришли дивиденды от «Яндекса» по акциям. Как отчитаться в этом случае?

— Я бы не сказала, что ситуация с «Яндексом» простая. Компания является классическим примером иностранной ценной бумаги, которая торгуется на Московской бирже. И дивиденды, полученные от «Яндекса» являются доходом, полученным за пределами РФ. Российский брокер не удержит по нему налог. Такие доходы нужно сначала задекларировать, после чего мы должны проверить размер ставки налога на дивиденды в Нидерландах (прим.- страна, где зарегистрирована компания). Могу сказать, она составляет 15%. С 1 января 2022 года соглашение об избежании двойного налогообложения с Нидерландами расторгнуто и мы вынуждены заплатить налог два раза, то есть 15% и 13%. НДФЛ в России необходимо заплатить самостоятельно. Такая же ситуация произойдет, например, с X5 Retail Group и Veon. Чтобы проверить, является компания, акции которой торгуются на Московской бирже, российской или иностранной, необходимо проверить на сайте биржи ISIN-код бумаги. Затем проверить страну-эмитента на сервисе isin.ru.

— Что делать с налогами за прошлые годы, например, за 2018 или 2020? Инвестор может их как-то оптимизировать?

— Максимальная оптимизация налогов была доступна в 2019-2020-х годах. В этот период действовало правило, когда можно было применить вычет ко всем доходам от операций с ценными бумагами, которые облагаются по ставке 13%. То есть сумму налога можно было уменьшить за счет применения стандартного социального, имущественного, либо инвестиционного вычета.

Напомню, что налоговая декларация подается за три предшествующих года, то есть сейчас до 31 декабря 2022 года можно подать декларацию за 2019, 2020 и 2021 год.

— А какие налоговые вычеты доступны сейчас?

— Любому инвестору доступны четыре основных типа вычета: стандартный, социальный, имущественный и инвестиционный. Если вы индивидуальный предприниматель (ИП), то дополнительно можете воспользоваться профессиональным вычетом.

— С какими сложностями может столкнуться инвестор при оформлении сразу нескольких вычетов?

— Одна из главных ошибок инвестора — попытка отражать каждый вычет в отдельной декларации. Например, инвестор Ольга купила квартиру в 2018 году, и каждый год подавала декларацию и получала имущественный вычет. В 2021 году открыла индивидуальный инвестиционный счет (ИИС) и внесла на него 200 тыс. рублей. Как обычно, она подала декларацию за 2021 год и получила возврат в размере 60 тыс. рублей. После получения денег Ольга вспомнила, что у нее есть еще ИИС и на сумму внесенных средств ей положен еще вычет в размере 26 тыс. рублей. Она заполнила новую корректирующую декларацию «01», указала инвестиционный вычет типа А и сдала документ. По итогам камеральной проверки налоговая служба отправила Ольге требование об уплате налогов на сумму 34 тыс. рублей. Дело в том, что Ольга в корректирующей декларации отразила только один вычет, инвестиционный. А он меньше, чем полученный ранее имущественный вычет. Эту разницу налоговая и попросила вернуть. Чтобы такого не происходило, необходимо правильно отражать все вычеты в одной декларации.

Это реальный случай, только имя изменено. Я смогла помочь Ольге. Мы заполнили корректирующую декларацию «02», отразили в ней имущественный вычет и вычет на ИИС. Это позволило ей ничего не возвращать в 2021 году, а в 2022 году она получит дополнительно еще 26 тыс. рублей.

— Как платить налоги тем, кто в этом году переехал в другую страну? Российское налоговое резидентство прекращается после 180 дней, проведенных в другой стране. Нужно ли платить какие-то налоги в России после этого срока?

— Статус налогового резидента определен в статье 107 Налогового кодекса РФ. Любой человек признается налоговым резидентом, если он провел на территории России 183 календарных дня. Если это условие нарушено, то инвестор или любой человек считается нерезидентом и ставка налога для него 30%. Нерезиденты России уплачивают налог только с доходов, полученных в России: с дивидендов, доходов от вкладов, продажи или аренды недвижимости. Если человек утратил статус налогового резидента в 2022 году, то весь доход за этот год будет пересчитан по ставке 30%. В этом случае инвестору придется самому подать декларацию и пересчитать все свои доходы по ставке 30%. Если вы индивидуальный предприниматель, то, чтобы не платить по общей системе налогообложения 30%, можно подумать о переходе на упрощенный режим, либо использовать патент, когда это возможно. Кроме того, если вы работает в России, то можете оформить налог на профессиональный доход. Это статус самозанятого. В письме ФНС России еще в 2020 году было разъяснение, что нерезиденты могут быть самозанятыми. В этом случае налог составит 4% с доходов, полученных от физлиц, и 6% с доходов, полученных от организаций.

— В каких ситуациях российскому придется дважды заплатить налоги: и в России, и за рубежом?

— Дважды платить налоги придется, если у России не заключен договор о двойном налогообложении. На 2021 год у РФ такие договоры были подписаны с 83 странами, но в 2022 году многое изменилось. Например, сейчас эти вопросы не урегулированы с Латвией и Германией.

Важно учитывать, что положения таких договоров не универсальные для каждой страны. И в каждом таком документе есть свой перечень и виды налогов, которые он регулирует, перечень лиц, которые могут воспользоваться послаблениями, сроки действия соглашения. Я бы рекомендовала проверять подоходный налог за рубежом, если вы вкладываете деньги в иностранные ценные бумаги или решили переехать. В России, например, с 13% он один из самых маленьких в Европе.

— Один мой знакомый инвестор пару лет назад забыл заплатить налоги. Его счета заблокировали. Что можно сделать в такой ситуации?

— Прежде всего, посмотреть в личном кабинете налогоплательщика акт налоговой проверки. Здесь можно увидеть, из какой налоговой базы была сформирована сумма к уплате. И потом можно будет собрать документы, чтобы уменьшить эту базы счет сальдирования убытков прошлых лет или, например, каких-то вычетов, которые не были учтены в прошлом. После уменьшения налогов и их оплаты, блокировка будет снята.

— Можно ли уменьшить сумму штрафов? Что для этого делать?

— Штрафы и пеню можно снизить, если сократить сумму налога, который вам выставили. Другой вариант — заплатить пеню до уплаты налога. До подачи налоговой декларации можно рассчитать сумму налога, заплатить пеню с периода, необходимого для уплаты налога до момента подачи декларации. В этом случае вы избежите штрафа в размере 20% с суммы уплаченного налога.

— А где необходимые налоговые расчеты можно сделать?

— Чтобы это сделать самостоятельно можно воспользоваться одним из двух способов. Во-первых, в личном кабинете налогоплательщика-физлица. После заполнения доходов и расходов, вычетов система сразу укажет вам сумму к уплате. Другой вариант — использовать бесплатное программное обеспечение, которое размещено в разделе Программы на главной странице сайта ФНС. После скачивания программы можно заполнить декларацию уже на своем компьютере. В формате XML загружаете ее в личный кабинет налогоплательщика. После чего загружаете подтверждающие документы.

— Юлия, могли бы вы дать несколько простых советов. На что обращать внимание, если хочешь законно платить меньше налогов? Что взять под контроль?

— Инвестор может вернуть за 2019-2020 годы удержанный брокером НДФЛ имущественных, социальных и стандартных вычетов. С 2021 года необходимо тщательно собирать ежемесячные отчеты от брокеров, справки о финансовых результатах. Последние два года существует упрощенный порядок получения вычетов. Чтобы им воспользоваться, можно зайти в личный кабинет налогоплательщика и обратиться к разделу Упрощенные вычеты. Здесь можно заполнить простое заявление, даже не собирая какие-то документы, и заявить сумму к возврату. Проверка занимает один месяц, а деньги поступают в течение 10 дней.

Для того чтобы не пропустить выход новых эпизодов, подписывайтесь на подкаст на площадках Я.Музыка и Apple Podcast, а также на наш телеграм-канал. Не забывайте ставить лайки. Нам приятно, что вы цените нашу работу.

Также вы можете поделиться своей финансовой проблемой, с которой столкнулись из-за кризиса, и мы с советниками разберем самые интересные вопросы в подкасте.

Какие налоги платит инвестор и как на них сэкономить

Налоговые резиденты РФ платят НДФЛ. С 2021-го размер налога зависит от доходов за год. За сумму выше 5 млн руб. нужно будет отчислить 650 тыс. руб. + 15% от суммы превышения.

Обычно брокер сам считает и удерживает налог. Но при понимании принципов расчета можно законно отдавать налоговой меньше.

Разбираемся в налогах на примерах резидентов РФ.

Поделиться

В каких ситуациях инвестор платит налог

- Если получил купоны облигаций

Раньше государственные облигации не облагались налогом, а налог на корпоративные облигации зависел от ключевой ставки Центрального банка. С 1 января 2021 года ввели прогрессивный налог 13 или 15% на все виды облигаций вне зависимости от ставки ЦБ или купона. Новый закон не действует на облигации, купленные до 31 декабря 2020-го.

Если компания выплачивает акционерам дивиденды, она вычитает из них налог. За дивиденды российских компаний вычтут 13 или 15%, американских — 30%.

Если российская компания выплатит по 18 руб. дивидендов за акцию, то инвестор с доходом меньше 5 млн руб. в год получит только 15,66 руб. с вычетом 13%.

- Продал акции дороже, чем купил, и получил от этого прибыль

Если продать акции, полученная разница между ценой покупки и продажи будет облагаться налогом по ставке 13 или 15%.

Например, Михаил купил 50 акций по 150 руб. — в сумме вышло 7500 руб. Через год акции подорожали до 250 руб. за единицу, и Михаил их продал. Он получил 12 500 руб., и его доход составил 5000 руб. Михаил зарабатывает меньше 5 млн руб. в год, поэтому с этих 5000 руб. он должен будет оплатить налог НДФЛ 13% — 650 руб.

Налог от продажи акций рассчитывают с зафиксированной прибыли — когда деньги от продажи активов пришли на счет. Если владелец продал акции дешевле, чем покупал, или держит их на своем счете, налог не нужно платить.

В 2020 году Юрий купил ценные бумаги на 100 000 руб. В конце года акции нескольких компаний выросли, но он не стал их продавать и оставил на счете — налог с него не возьмут, ведь он не получил фактический доход с продажи актива.

Как законно уменьшить размер налога или не выплачивать совсем

Налоговый резидент России имеет право на налоговый вычет или льготу, если пользуется специальным счетом, владеет активами больше трех лет или, например, покупает ценные бумаги из инновационного сектора. Разберем каждый из способов.

Открыть индивидуальный инвестиционный счет (ИИС)

ИИС — счет с налоговыми льготами. Это специальная программа для поддержки инвесторов, в рамках которой государство вернет 13 или 15% от вложенных на счет денег или прибыли от продажи активов.

- Оформить ИИС могут только налоговые резиденты РФ. Нужно попросить своего брокера открыть счет, самостоятельно внести до 1 млн руб. за год и приобрести ценные бумаги.

- С ИИС разрешают торговать только на фондовом, валютном и срочном рынках Московской биржи. Перед заключением договора с агентом лучше заранее узнать, что можно делать на индивидуальном инвестиционном счете — брокеры могут закрыть возможность покупать некоторые виды ценных бумаг.

- Чтобы получить налоговый вычет, нужно хранить активы и вложения не меньше трех лет, иначе ИИС закроют с сохранением всей вложенной суммы, а вот весь вычет придется вернуть.

- Срок действия индивидуального расчетного счета не ограничен, а вычет можно получить и спустя три года.

- Один человек может открыть один счет ИИС. Два счета могут действовать только один месяц — например, пока переводите активы к новому брокеру. Если два счета будут работать больше месяца, налоговый вычет не выплатят.

На выбор есть два варианта вычета для индивидуального инвестиционного счета:

Тип А. Инвестор возвращает себе 13 или 15% от вложенных на счет денег — до 400 тыс. руб., но не больше суммы, уплаченной в качестве НДФЛ. Раньше была возможность получить вычет до 52 тыс. руб., но с 2021 года только до 50 тыс. руб. Этот вариант подойдет инвесторам, которые получают высокую белую зарплату, или ИП на общей системе налогообложения (ОСН), не планирующим вкладывать большие суммы в акции.

Например, годовой доход Марины 1 080 000 руб. В 2021 году она положила на счет ИИС 300 тыс. руб. и приобрела на все деньги ценные бумаги. Ее работодатель выплачивает полностью белую зарплату, и внесет за нее НДФЛ в размере 140 400 руб. за год, поэтому Марина может претендовать на вычет 13%. В 2022-м Марина получит 39 тыс. руб. за вложенные 300 тыс. руб. в 2021 году.

Тип Б. Инвестор освобождается от налога 13 или 15% на доход от акций, но не сможет вернуть себе 13% от вложенных на счет денег. Это выгодно, если индивидуальный предприниматель или самозанятый планирует вкладывать больше 400 тыс. руб. за календарный год. Но вычет Б не действует на дивиденды и доход от продажи валюты.

Например, в 2018 году Алексей открыл ИИС и внес 500 тыс. руб. Он ИП и не выплачивает за себя НДФЛ, поэтому ему было выгоднее взять вычет Б. Его акции хорошо поднялись в цене и продолжают расти, а в 2021-м он закрыл ИИС и продал все акции. После вычета всех комиссий доход Алексея вышел 700 тыс. руб. Его налог составил 15%, так как заработок превышает 5 млн руб. за год, но за счет вычета Б деньги остались у Алексея. Сэкономленные 105 тыс. руб. он может потратить куда угодно: инвестор сам решает, как их использовать.

Получить льготу за долгосрочное владение ценными бумагами (ЛДВ)

Если инвестор непрерывно владеет ценными бумагами и паевым инвестиционным фондом (ПИФ) больше трех лет, платить НДФЛ после продажи активов не нужно.

Но у льготы есть ограничения:

- она распространяется только на налоговых резидентов РФ;

- ее нельзя использовать для реализации ценных бумаг на ИИС;

- действует только на акции, обращающиеся на Московской и Петербургской биржах, и паи ПИФ российских компаний;

- вычет не действует на дивиденды и купоны;

- акции и ПИФ должны быть приобретены после 1 января 2014 года;

- освободить от налогов можно не больше трех миллионов рублей в год.

Предельная сумма вычета увеличивается с каждым годом — количество полных лет владения умножается на 3 млн руб. Так, за три года можно освободить от налога до 9 млн руб. прибыли, за пять лет — до 15 млн руб., за семь лет — до 21 млн руб.

Ольга получает полностью белую зарплату больше 5 млн рублей в год. В 2014 году она купила акции на сумму 10 млн руб. Спустя три года она продала их за 18 500 000 руб., а ее доход составил 8 500 000 руб. С этой суммы она должна была бы заплатить налог 15%, но налоговый вычет ЛДВ полностью его покрыл. В итоге она сэкономила 1 275 000 руб., которые может потратить по своему усмотрению.

Использовать объединенный тип вычета

Льготу по ЛДВ и ИИС нельзя применять одновременно, но можно после трех лет не продавать бумаги на ИИС, а перенести их на обычный брокерский счет и применить льготу на долгосрочное владение — дата покупки активов не поменяется, а на счете уже будет действовать ЛДВ.

Так можно претендовать на двойную выгоду: получить вычет по индивидуальному инвестиционному счету и освободить себя от НДФЛ.

В 2018 году Александр вложил на ИИС 400 тыс. руб. и приобрел акции. В 2019 и 2020-м он вложил еще по 200 тыс. руб., но ничего не покупал. Он выбрал тип вычета А (возврат 13 или 15% от взноса на счет) и спустя три года получил вычет 13% — 104 тыс. руб. за вложенные 800 тыс. руб. Он не стал продавать акции и закрыл счет ИИС, перевел деньги и ценные бумаги на обычный брокерский счет.

На новом счете он продал акции за 790 тыс. руб. и получил прибыль 390 тыс. руб. Так как акциями Александр владел больше трех лет, он также подал заявление на льготу за долгосрочное владение. Брокер не удержал с него НДФЛ 50 700 руб. за прибыль.

В итоге выгода Александра составила 154 700 руб. — 104 тыс. руб. от льготы ИИС и 50 700 руб. за вычет ЛДВ.

Вариант с вычетом ИИС типа Б тоже возможен — в этом случае от налога освобождается прибыль инвестора. Но этот способ подойдёт лишь тем, кто не собирается сразу продавать активы после перехода на брокерский счет — например, когда они упали в цене. Если спустя время они подорожают, их можно будет выгодно продать и применить вычет по долгосрочному владению.

Использовать убытки

Согласно статье 220.1 НК РФ, инвестор может фиксировать убытки предыдущих лет, чтобы уменьшить налоговую нагрузку следующих, более удачных в плане прибыли периодов.

У этого способа тоже есть свои нюансы:

- для вычета берут убытки, зафиксированные в конце календарного года;

- использовать можно только убытки, зафиксированные с 2010 года;

- убытки по обычному счету нельзя использовать в ИИС и наоборот;

- убытки могут покрыть налог только на будущий доход. Нельзя уменьшить налог 2020-го с помощью убытка 2021 года.

Олег завел брокерский счет в 2017 году. В первый год он получил убыток 22 тыс. руб. по акциям, в 2018-м потерял 10 тыс. руб. По закону он может использовать эти 32 тыс. руб. для вычета налогов. В 2019 году купленные акции подорожали, и Олег получил доход 30 тыс. руб. С них он должен был внести 13% НДФЛ — 3900 руб., но внес в налоговую декларацию убыток 2017 года. В итоге он оставил 3900 руб. себе, а остаток убытков сможет использовать в будущем, если выгодно продаст акции.

Как получить вычет на ИИС, долгосрочное владение, ИИС+ДВС и убытки?

1) Через своего брокера. Нужно заполнить заявление в год продажи активов. Форма заявления обычно разрабатывается брокером. Через него можно вернуть не каждый тип вычета: только по ИИС вида Б и долгосрочному владению.

2) Через налоговую инспекцию. С 21 мая 2021 года начал действовать упрощенный порядок получения вычетов. Теперь не нужно подавать справку НДФЛ-3 и подтверждающие документы — налоговая инспекция будет сама запрашивать информацию у банков в конце года и присылать предзаполненное заявление в личный кабинет на сайте ФНС. Инвестору нужно будет только проверить данные и подписать документ. Вычет придет в течение 15 дней после завершения проверки налоговой (один месяц).

Подписать форму W-8BEN

Если инвестор покупает акции компаний, зарегистрированных в США, с его купонов и дивидендов автоматически спишут налог 30%. Но можно сократить размер налога с помощью формы W-8BEN. Она появилась в результате подписания декларации между Россией и США, чтобы освободить инвесторов от двойного налогообложения.

Заполненная форма W-8BEN доказывает, что инвестор не является налоговым резидентом США. В этом случае налоговые органы Америки спишут только 10% налога, а еще 3% нужно будет самостоятельно заплатить российской налоговой инспекции.

- Форма W-8BEN действует только три года. После этого нужно снова ее подписать, если торгуете американскими акциями.

- W-8BEN действует на акции, купленные на ИИС.

- Сниженный налог будет действовать только на дивиденды и купоны, выплаченные после начала действия W-8BEN. Его нельзя применить к предыдущим сделкам.

Запросить W-8BEN можно у своего брокера. Заполненная форма рассматривается до 30 дней брокером и биржей, на которой торгует инвестор.

Чтобы оплатить 3% российской налоговой, нужно заполнить декларацию 3-НДФЛ в личном кабинете Федеральной налоговой службы до 30 апреля каждого года.

Покупать ценные бумаги с льготами

Ценные бумаги инновационного сектора

Государство поддерживает высокотехнологичные отрасли экономики, поэтому не берет налог с продажи активов этих сфер, если инвестор владеет активами больше одного года и продал их до 2023 года. Также налог не начислят, если инвестор владел ими больше пяти лет и продаст после 2023-го.

Посмотреть список можно на сайте Московской биржи. Льгота будет действовать, только если ценные бумаги уже входят в список высокотехнологичного сектора, а при продаже еще не исключены из него.

Необращающиеся бумаги

Если в течение пяти лет владеть не обращающимися на фондовом рынке активами, платить НДФЛ за них не нужно. Льгота действует на любые активы независимо от времени их приобретения.

Не снимать деньги до конца календарного года

Когда инвестор выводит деньги со счета, он платит за это налог НДФЛ. Но если их не снимать, налог будет удержан только в январе следующего года.

При расчете налога брокер учитывает общий результат сделок за последний год и сумму на вывод. Если налог от общей прибыли с продаж активов меньше суммы вывода, из нее удержат этот налог.

Ольга получила в 2021 году доход с продажи ценных бумаг — 45 тыс. руб. С него она должна заплатить налог НДФЛ 13% (она зарабатывает меньше 5 млн руб. в год) 5850 руб. Она хочет вывести 30 тыс. руб., поэтому брокер удержит всю сумму налога за 45 тыс. руб., и Ольга выведет только 24 150 руб. Если бы Ольга выводила 5000 руб., налог удержали бы только с вывода — 760,5 руб.

Допустим, Ольга не захотела снимать деньги и купила новые акции. Она заплатит налог только в январе 2022 года.

Не оставлять на счете свободных денег в конце года

Этот способ позволяет заплатить налог еще позже. В конце года брокер оценивает количество свободных денег на счете и исходя из этого рассчитывает налог. Если в декабре текущего года приобрести на все деньги новые акции и не продавать их до февраля, брокер уведомит инспекцию, что налог удержать невозможно. В этом случае налоговая инспекция сама его рассчитает, но заплатить налог попросит уже до 1 декабря следующего года.

Инвестору важно следить за последними новостями и законами, касающимися фондового рынка, — в них часто встречаются полезные льготы и новые вычеты, которые помогут вывести больше дохода с брокерского счета.

Как заплатить налоги частному инвестору: главные нюансы

Налогообложение сделок на финансовом рынке всегда было непростой задачей, но в этом году подать налоговую декларацию, чтобы избежать претензий налоговых органов, оказывается еще труднее. Усугубляет дело турбулентная ситуация на валютном рынке прошлой весной, заморозка активов россиян за рубежом и смена статуса налогового резидента многими инвесторами. Как разобраться в запутанных правилах налогообложения, не переплатить и не остаться должным сразу в нескольких странах, рассказывают партнер Б1 Геладжо Дикко и старший менеджер Б1 Екатерина Алексанян

Налогообложение частных инвесторов в первом приближении мало чем отличается от общих правил. Они должны платить налог с доходов от операций на фондовом рынке по ставке 13% (15% — с доходов, превышающих 5 млн рублей). Если брокерский или банковский счет открыт за рубежом, российский налоговый резидент должен сообщить о нем в ФНС. Если от сделок по портфелю на зарубежном счете получен доход — купонные выплаты, дивиденды, доходы от продажи или погашения ценных бумаг, то информацию об этом нужно включить в свою налоговую декларацию. Если счет в силу каких-то причин был заморожен, налог, скорее всего, придется заплатить, хотя вопрос об этом остается дискуссионным — ведь фактически доходами на замороженных счетах человек воспользоваться не может.

При этом важно учитывать нюансы, касающиеся и самого портфеля, и дохода по нему. Вот некоторые из них.

Расчет базы

Налоговую базу при налогообложении операций по ценным бумагам считают по так называемому методу ФИФО (FIFO — first in, first out). Это значит, что при подсчете суммы, с которой нужно заплатить налог, расходы, которые понес инвестор, будут учитываться в хронологическом порядке. Проще объяснить на примере. Инвестор много лет назад купил акцию за $1, она выросла в цене до $10, затем была куплена еще одна акция уже за $10, а в 2022 году акции спикировали до $5, и инвестор продал одну акцию. С точки зрения налогового учета в таком случае сформировался доход ($5-$1=$4), а значит должен быть уплачен налог. Таким образом, возможна ситуация, при которой заплатить налог придется даже если ценные бумаги подешевели.

Валютные качели

Еще одна ситуация, с которой столкнулось большинство инвесторов в 2022 году — это валютные качели. Даже если человек зафиксировал убыток в валюте, продав подешевевшие ценные бумаги, например, в марте 2022 года, когда курс доллара к рублю резко вырос, с точки зрения налогового законодательства из-за курсовой разницы заплатить налог с такой сделки все равно придется, поскольку доходы и расходы для определения финансового результата ФНС ведет в рублях.

Материал по теме

Возможность для льгот

Другой нюанс — возможность применения различных налоговых льгот. Если ценные бумаги находятся во владении инвестора более трех или пять лет, доходы от продажи бумаг могут освобождаться от налогообложения при соблюдении дополнительных условий. Например, если инвестор в отчетном периоде продал акции иностранной компании, которые находились в его собственности более пяти лет, при условии, что активы такой компании менее чем на 50% представлены российской недвижимостью, и компания не находится в списке «офшоров» Минфина, то доход от продажи таких акций освобождается от налогообложения и декларирования. Также у человека есть право зачесть убытки от операций с обращающимися ценными бумагами, против дохода по операциям с ценными бумагами в последующих 10 налоговых периодах. В 2022 году многие инвесторы потерпели убытки от операций с ценными бумагами в связи со снижением стоимости активов на фондовом рынке. Хорошая новость заключается в том, что убытки по обращающимся ценным бумагам и производным финансовым инструментам (ПФИ) можно перенести и использовать против положительного финансового результата по обращающимся ценным бумагам и ПФИ в последующих 10 налоговых периодах.

Что со статусом резидента

Усложняет ситуацию смена многими частными инвесторами статуса налогового резидента. Первое, что необходимо сделать — это определить, в какой стране человек установил статус налогового резидента по итогам налогового периода. Многие из тех, кто уехал из России в 2022 году, заботились о сохранении или, наоборот, утрате статуса российского налогового резидента. Статус теряется, если человек провел на территории страны меньше 183 дней в календарном году.

Теперь стоит задуматься о статусе в той стране, куда человек переехал. Например, в Германии проживание в арендованной квартире уже может быть основанием для установления статуса налогового резидента. Другими словами, человек, который провел в России более полугода, но при этом имеет съемное жилье в Германии, может по итогам года потенциально оказаться резидентом обеих стран. В этом случае оба государства потенциально могут претендовать на налогообложение одного и того же дохода согласно внутреннему законодательству каждой из стран. Здесь на помощь приходит Соглашение об избежании двойного налогообложения, которое, прежде всего, позволяет определить, резидентом какой страны человек будет признан по соглашению, какая страна будет иметь первое (или исключительное) право налогообложения дохода, а также помогает определить метод устранения двойного налогообложения (зачет налога, исключение из налоговой базы и т.д.).

Как правило, доходы от продажи ценных бумаг облагаются в той стране, где человек является налоговым резидентом, и освобождается там, где он резидентом не является. При этом в зависимости от стран бывают исключения.

Если инвестор торговал ценными бумагами иностранных эмитентов и по итогам налогового года не установил статус налогового резидента России, то налог в России платить, как правило, не нужно. С дохода от продажи или погашения российских ценных бумаг необходимо уплатить налог по ставке 13-15% при сохранении статуса российского налогового резидента, и 30% в случае его утраты (15% на дивиденды по таким бумагам). Также важно изучить положения соглашения об избежании двойного налогообложения, чтобы удостовериться, могут ли на такой доход распространяться какие-либо льготы.

Ситуации могут быть разными: например, человек владел акциями американской компании, жил в России, а затем переехал в Германию. Дивиденды по таким акциям являются доходом из США. При переезде в Германию налог будет рассчитываться уже по соглашению между США и Германией, а в России доход от такого актива будет освобожден от налога. В России и в США при выплате налога с такого дохода действовала льгота (зачет против российского налога и снижение американского налога), но при утрате статуса резидента обе льготы перестают действовать, и анализировать ситуацию нужно по-новому.

Материал по теме

Есть и обратные ситуации, когда человек может даже вернуть налог. Например, если иностранные ценные бумаги были проданы через российского брокера, при утрате статуса налогового резидента России инвестор может вернуть налог, излишне удержанный брокером, посредством подачи налоговой декларации. Также могут поступить и те резиденты, которые успели не только открыть счет в иностранном банке, но и разместить на них депозиты — устранить или зачесть иностранный налог — например, в Турции это 10%, против российского.

Почему важно отчитаться по всем операциям? Несмотря на отказ отдельных юрисдикций обмениваться информацией в автоматическом режиме, остаются иные каналы обмена финансовой информацией, которые обеспечивают обмен данными по запросу. Важно учитывать, что российская налоговая может получить информацию в искаженном виде (в зависимости от порядка расчета налоговой базы в другой стране), и бывают случаи, когда сумма полученной выручки от продажи бумаг интерпретируется как доход. Чтобы избежать дополнительных вопросов и претензий, лучше отчитаться обо всех операциях. Это может быть особенно важно с учетом ужесточившегося комплаенса со стороны иностранных финансовых организаций.

Еще одной неприятностью, с которой может столкнуться инвестор в обозримом будущем — это возможное приостановление Россией в одностороннем порядке соглашений об избежании двойного налогообложения (СОИДН) с «недружественными» странами. Несмотря на не вполне понятный юридический статус таких «приостановлений», вероятнее всего, российские налоговые инспекции будут отказывать в зачете налога, уплаченного за рубежом, против российского налога на этот доход. Например, эффективная ставка налога на дивиденды от американских компаний в этом случае может достигнуть 45% (30% налог у источника в США плюс российский налог по ставке 13-15%). Также отмена СОИДН окажет влияние на тех инвесторов, которые владеют активами не напрямую, а через контролируемые иностранные компании (в таком случае не будет применяться ряд льгот и освобождений, в обязательном порядке необходимо будет прикладывать аудиторское заключение при подаче отчетности в налоговую, и налог на доходы придется заплатить в двух странах).

Мнение редакции может не совпадать с точкой зрения авторов

Налоги с инвестиций: когда платит брокер, а когда – инвестор?

В большинстве случаев налоги за инвестора платит брокер, который является налоговым агентом. Однако бывают ситуации, когда нужно считать и оплачивать налоги самостоятельно. Мы разобрали частые и более редкие случаи, а также выяснили, какие льготы предусмотрены законом, чтобы платить меньше.

Налог с ценовой разницы

Купил акции дешевле, продал – дороже. Об этом мечтает каждый инвестор. Если этот инвестор является российским резидентом (провел в стране более 183 дней в году) и работает через российского же брокера, то ему беспокоиться не о чем – 13% (или 15% для доходов свыше 5 млн рублей) за него заплатит налоговый агент в лице брокера.

Налоговое резидентство

От чего зависит и на что влияет?

Возможны и другие варианты:

- нерезидент (провёл в России менее 183 дней в году) инвестирует через российского брокера,

- резидент инвестирует через иностранного брокера.

В этих двух случаях налоги с ценовой разницы нужно платить самостоятельно. Резидента попросят заплатить те же 13/15% с полученного дохода, для нерезидента будет действовать повышенная ставка в 30%.

Инвестору выгодно заводить брокерский счет в той стране, резидентом которой он является. В таком случае ставка налогообложения будет комфортнее.

Налог с валютной разницы

Многие знают, что валюту выгодно покупать через брокера на бирже. Происходит это так:

Заводим на брокерский счет рубли (это можно сделать онлайн с помощью банковской карты) → покупаем на бирже валюту (например, юани) → выводим купленные юани с брокерского счета на валютную карту → производим с нее траты (например, покупаем товар в китайском интернет-магазине)

Если придерживаться схемы, указанной выше, то налога с валютной разницы нет, потому как доход инвестором получен не был. Но есть ещё один вариант:

Заводим на брокерский счет рубли → покупаем на бирже валюту дешевле → продаём на бирже валюту дороже → выводим на карту рубли

В таком случае инвестор получает прибыль. С разницы между ценой покупки и продажи следует самостоятельно уплатить налог, который составит 13/15% для резидента и 30% для нерезидента.

Резидент РФ Иван П. 25 ноября 2022 года завёл на свой брокерский счет рубли и купил на них 1000 юаней по курсу 8,4 рубля. 22 декабря инвестор продал те же 1000 юаней по курсу 10,26 рублей.

Расчет налога производится так:

(1000 х 10,26) – (1000 х 8,4) = 1860 рублей – с этой суммы нужно заплатить 13% налога или 241,8 рублей

То же правило касается покупки ценных бумаг. К примеру, если купить акцию китайской компании Alibaba за 90 гонконгских долларов при курсе 8 рублей за доллар, а продать за 100 гонконгских долларов при курсе 9 рублей за доллар, то придется самостоятельно заплатить и налог с разницы в цене, и налог с валютной разницы.

Налог с дивидендов

Если российскому инвестору, который работает через российского брокера, пришли дивиденды (часть прибыли, которая выплачивается в качестве поощрения) от российской же компании, то налог за него заплатит брокер. На счет просто зачислят сумму уже за вычетом налогов.

Во всех остальных случаях налог с дивидендов нужно платить самостоятельно. Если резидент получил дивиденды от иностранной компании, то ему придется заплатить 13-15% с дохода. Если нерезидент России получил дивиденды от российской компании, то его попросят заплатить в России 30% с дохода.

У России со многими странами подписаны соглашения об избежании двойного налогообложения. Правила следующие: если в какой-то из стран, где зарегистрирована компания-эмитент ценных бумаг, инвестор-резидент России уже заплатил налог и он ⩾ 13%, то в России ничего доплачивать не нужно. Если в другой стране инвестор заплатил < 13%, то в России ему нужно доплатить налоги до базовой ставки в 13%.

Список стран, с которыми у России есть соглашение об избежании двойного налогообложения, можно найти на сайте Федеральной налоговой службы (ФНС). Однако важно учитывать сложные геополитические обстоятельства. Например, в октябре 2022 года вышел указ президента, который приостановил действие такого соглашения между Россией и Латвией.

Как самостоятельно оплатить налог?

- Регистрируемся в личном кабинете налогоплательщика.

- Заполняем декларацию по форме 3-НДФЛ – в ней самостоятельно рассчитываем и указываем сумму налога.

- Оплачиваем налог до 15 июля следующего года.

Налоговые лайфхаки

Бывает так, что инвесторы получают убытки, например, если покупают акции дороже, а продают дешевле. Расстраиваться не стоит – убытки можно сальдировать, т. е. уменьшить за счёт них доход по другим своим прибыльным операциям.

Инвестор Олег С. купил 10 акций Сбербанка по 140 рублей, а продал по 150. Прибыль – 10 рублей на одну акцию. Общая прибыль сделки – 100 руб. Налог составит 100/100 * 13 = 13 рублей. Также Олег С. приобрел 10 акций Алросы за 30 рублей, а продал за 25. Убыток – 5 рублей на одну акцию. Общий убыток сделки – 50 рублей. Олег С. продает акции Алросы, брокер фиксирует его убыток и сальдирует его с доходом по сделке Сбера.

Общая прибыль составит: 100 – 50 = 50 рублей.

Налог будет рассчитываться так: 50/100 * 13 = 6,5 рублей вместо 13 рублей.

Если открыто два брокерских счета у разных брокеров и на одном – убыток, а на другом – прибыль, то сальдировать убыток не получится. Налог исчисляется отдельно по каждому налоговому агенту.

Можно сальдировать убытки прошлых лет. Например, если в этом году была прибыль, а в прошлом – убыток, то этот убыток можно сальдировать. Сальдировать убытки можно до десяти лет, предшествующих текущему налоговому периоду.

Член экспертного совета Банка России по защите прав розничных инвесторов Юлия Кузнецова.

Иногда сумму налогов можно снизить, а в некоторых случаях и не платить вовсе. Для этого существуют льготы:

- Вычеты на индивидуальном инвестиционном счете (ИИС). Если выбирать вычет типа А, то ежегодно можно возвращать уплаченный НДФЛ на сумму до 52 000 рублей. Тип Б дает право на обнуление налогов с прибыли (исключение – купоны и дивиденды). Подробнее об ИИС и особенностях типов А и Б читайте здесь.

- Трехлетняя льгота. Если бумаги куплены на брокерский счет, а время их владения составляет три года и более, то можно не платить НДФЛ. Освободить от налога за 3 года можно прибыль в размере 9 млн рублей (не распространяется на ПИФы, дивиденды по акциям и купоны по облигациям).

- Пятилетняя льгота. Если время владения бумагами на ИИС более 5 лет, то подоходный налог платить не придется (доступно только по акциям российских компаний).

Можно перевести иностранные активы с ИИС другому брокеру и не потерять налоговую льготу в том случае, если второй счет был открыт после 24 февраля 2022 года для перевода бумаг от подсанкционного брокера. Причем важно успеть перевести свои активы на новый счет и закрыть старый до 28 января 2023 года.

Член экспертного совета Банка России по защите прав розничных инвесторов Юлия Кузнецова.

Особенности 2022 и 2023 годов

В 2022 году некоторые российские брокеры столкнулись с ограничениями из-за введенных против них санкций. Чтобы избежать заморозки активов на неопределенный срок, они были вынуждены перевести бумаги клиентов к другим брокерам. Бумаги некоторых инвесторов переезжали от брокера к брокеру несколько раз.

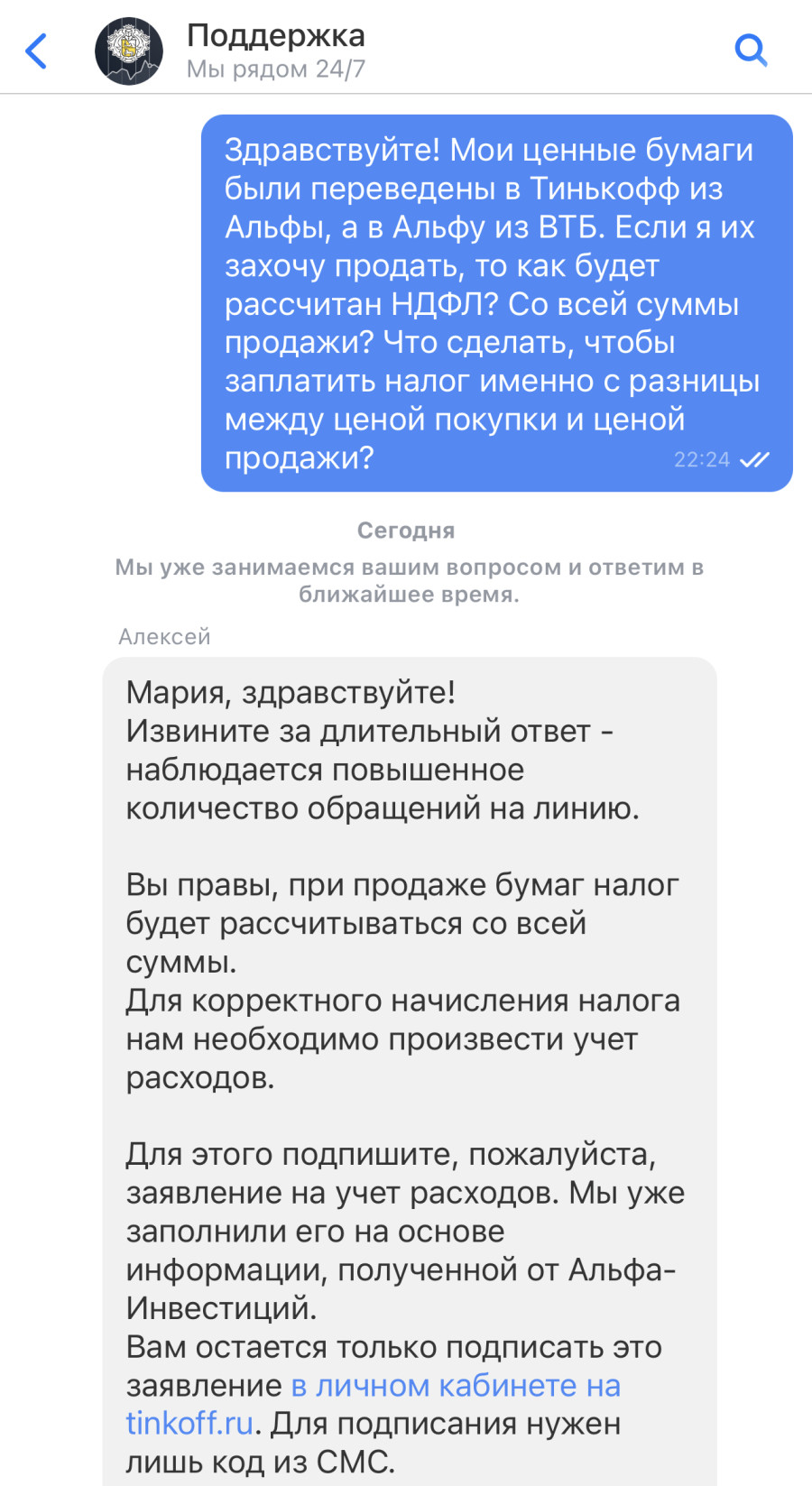

Инвестор Мария Т. была клиентом брокера ВТБ Мои инвестиции, который попал под санкции. Затем ее бумаги автоматически перевели к брокеру «Альфа-инвестиции», который впоследствии тоже попал под санкции. Тогда ее портфель перевели к третьему брокеру – «Тинькофф инвестиции».

В том случае, если Мария Т. решит продать бумаги, то брокер «Тинькофф инвестиции» станет ее налоговым агентом и обязан будет уплатить налог с прибыли. Однако цену покупки каждой из бумаг он может не знать, поскольку в то время Мария Т. не была его клиентом. В таком случае он рассчитает налог со всей суммы продажи.

Чтобы этого избежать, Марии Т. (и всем инвесторам, оказавшимся в такой ситуации) необходимо написать запрос в чат поддержки своего нового брокера, а при необходимости запросить информацию (отчет и выписку по счету с момента первой покупки переведенного пакета ценных бумаг до момента их перевода) у своих предыдущих брокеров и указать данные по каждой ценной бумаге в заявлении новому налоговому агенту.

Мария Т. задала вопрос в поддержку «Тинькофф инвестиции» и получила ответ.

Когда и если данные будут в распоряжении брокера, «Тинькофф инвестиции» в качестве прибыли будет считать именно разницу между ценой покупки и ценой продажи. Соответственно, и налог будет удержан исходя из этой разницы.