Недружественные нерезиденты владеют 74% торгуемых российских акций

Нерезидентам из недружественных стран принадлежит около 74% торгуемых российских акций, сообщило издание Frank Media со ссылкой на слова главы наблюдательного совета Московской биржи Сергея Швецова.

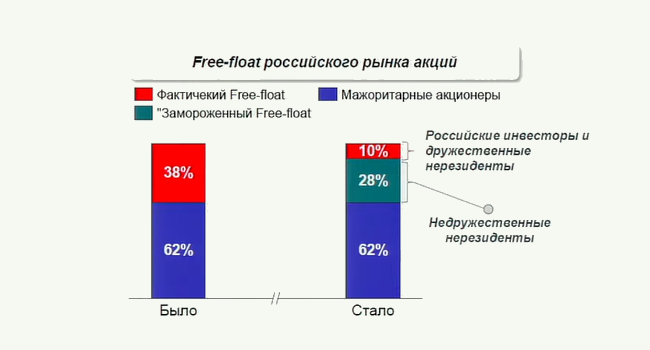

Согласно представленной там информации, доля акций российских компаний, находящихся в свободном обращении (free float), составляет 38%, из которых около 28% приходится на нерезидентов из недружественных стран и лишь оставшиеся 10% принадлежат резидентам и дружественным нерезидентам.

В июле 2021 года доля free-float российских акций, принадлежащих иностранцам, оценивалась Мосбиржей более чем в 80%.

Free-float (бумаги в свободном обращении) российского рынка акций до и после февраля 2022 года (Фото: Московская биржа)

В то же время Сергей Швецов указал, что среди недружественных нерезидентов есть и российские граждане, которые «инвестировали в российские же активы необязательно из России». По его словам, начало введения санкций против России и санкционное давление вызвали у этих недружественных нерезидентов желание выйти из активов не в силу экономических показателей российских компаний, а в силу требований местных правил, рекомендаций и требований регуляторов.

В результате три четверти акций российских компаний, находящихся в свободном обращении, в один момент могли быть поставлены на Московскую биржу на продажу в целях выхода из этих инвестиций, сообщил Швецов. «Естественно, что такой шок предложения означал, что российские акции бы ничего не стоили», — сказал глава набсовета торговой площадки. Поэтому, по его словам, «чтобы защитить интересы российских инвесторов, а также косвенно защитить интересы и иностранных инвесторов, который в панике хотели избавиться от своих активов, рынок был разделен на две части».

В марте 2022 года правительство России утвердило перечень иностранных государств и территорий, которые совершают в отношении России или российских юридических и физических лиц недружественные действия. В список таких стран вошли все страны ЕС, а также Австралия, Великобритания, Исландия, Норвегия, Канада, Новая Зеландия, США, Украина, Япония и ряд других государств и территорий. Глава МИД Сергей Лавров заявлял, что Россия считает дружественными все государства, которые в этот список не попали.

С 8 августа Мосбиржа открыла доступ для нерезидентов из дружественных стран на срочный рынок. 15 августа площадка допустила их на рынок облигаций. Торговая площадка предоставила доступ на рынок акций клиентам-нерезидентам из дружественных стран, а также нерезидентам, находящимся под контролем российских юридических или физических лиц 12 сентября.

Недружественные нерезиденты не могли участвовать в торгах на Московской бирже с конца февраля. В августе Московская биржа сообщила, что намерена допустить нерезидентов из недружественных стран на рынок акций, разрешив им торговать в режиме переговорных сделок (специальный режим, доступный только профессиональным участникам торгов).

Полноценного «стакана», где сделки проходят онлайн в автоматическом режиме, не будет, сообщал директор департамента рынка акций Московской биржи Борис Блохин. По его словам, сейчас биржа дорабатывает механизмы работы рынка для нерезидентов из недружественных стран, где они будут заключать сделки друг с другом. Он будет обособлен от остальных рынков с отдельными клирингом, расчетами. «Сначала дадим участникам режим переговорных сделок (РПС). Пока не говорим о запуске полноценного «стакана», — сказал Блохин.

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее

Около 74% free float российских акций владеют «недружественные» нерезиденты

Порядка 74% от free float (бумаги в свободном обращении) российского рынка акций приходится на «недружественных нерезидентов», следует из цифр, приведенных бывшим первым зампредом ЦБ, а ныне главой набсовета Мосбиржи Сергеем Швецовым в ходе встречи со студентами факультета международного бизнеса МГИМО, передает корреспондент Frank Media.

Согласно презентации, представленной топ-менеджером, суммарный free float российских компаний, чьи акции обращаются на бирже, составляет 38%. Из общего объёма акций 28% в рамках этого free float (или 74% от объема free float) принадлежало «недружественным» нерезидентам, а 10% (или 26% от объема free float) резидентам и «дружественным» нерезидентам.

Впрочем, в своем выступлении Сергей Швецов указал, что среди «недружественных» нерезидентов есть и российские лица, которые «инвестировали в российские же активы необязательно из России». «Начало введения санкций и санкционное давление вызвали у этих 28% («недружественных» нерезидентов. – FM) желание выйти из активов не в силу экономических показателей российских компаний, а в силу требований местного комплаенса, который действуя в рамках рекомендаций и требований регуляторов, поставил вопрос о выходе из российских активов», — заявил он.

«То есть три четверти акций, находящихся в свободном обращении, в один момент могли быть поставлены на Московскую биржу на продажу в целях выхода из этих инвестиций. Естественно, что такой шок предложения означал, что российские акции бы ничего не стоили», — сказал глава набсовета торговой площадки. Поэтому, по его словам, «чтобы защитить интересы российских инвесторов, а также косвенно защитить интересы и иностранных инвесторов, который в панике хотели избавиться от своих активов, рынок был разделен на две части».

С конца февраля «недружественные» нерезиденты не допущены к торгам на Московской бирже. Для них площадка планирует запустить сепарированные торги, то есть отделенные от торгов резидентов и «дружественных» нерезидентов. На первом этапе такие инвесторы смогут торговать только в режиме переговорных сделок (РПС), а не в отдельном «стакане», рассказывал в конце августа директор департамента рынка акций Московской биржи Борис Блохин.

Забрать фишки со стола: почему иностранцы в июле активно продавали российские акции

Иностранные участники торгов в июле продали самый большой объем акций на Московской бирже. В структуре нетто-продаж доля нерезидентов составила 75% и стала максимальной с февраля 2022 года. Что это значит?

Нетто-продажи акций иностранными инвесторами из так называемых дружественных стран на Мосбирже в июле составили 10,4 млрд рублей. Их доля в структуре общего объема нетто-продаж превысила 75% — это максимальный показатель с февраля 2022 года, когда началась «спецоперация»* на Украине. Такие данные приводит Банк России в свежем обзоре рисков финансовых рынков.

Нерезиденты оказались отрезаны от торгов на фондовом рынке после начала «спецоперации» и ввода первых санкций в ответ на нее. В сентябре прошлого года к торгам акциями на Мосбирже были допущены иностранцы из дружественных стран. Тогда рынок опасался массовой распродажи бумаг, потому что полагал, что нерезиденты будут активно закрывать позиции, однако этого не произошло. Вернувшись на рынок, иностранные инвесторы продали акций всего на 700 млн рублей. Однако сейчас их доля в структуре нетто-продаж акций увеличилась кратно. Банк России не приводит объяснения, почему так произошло. Предоставить комментарий регулятор также не смог.

Telegram-канал Forbes.Russia

Канал о бизнесе, финансах, экономике и стиле жизни

Уйти красиво

В июле российский рынок акций, как следует из обзора ЦБ, бурно рос. Индекс Мосбиржи за месяц вырос на 9,9%, долларовый РТС — на 7,6%. Среднедневной объем торгов был высоким — 89 млрд рублей, почти как и в июне. Физические лица по-прежнему главные на торгах акциями — их средняя доля составляет 81%.

Июль продолжил тренд, сформировавшийся с начала года. Индекс Мосбиржи, потерявший за прошлый год более 40%, с начала этого года прибавил уже 46,5%. Этот рост поддерживался в основном девальвацией рубля, в долларовом же выражении бумаги прибавили куда меньше, объясняет руководитель отдела анализа акций ФГ «Финам» Наталья Малых.

Это привело к тому, что дружественные нерезиденты решили «забрать оставшиеся фишки со стола», рассуждает аналитик «Алор Брокера» Андрей Эшкинин. «Далеко не все акции существенно прибавили в долларовом эквиваленте. С учетом дальнейших макроэкономических рисков и эйфории физлиц, нерезидентам имело бы смысл закрывать свои длинные позиции сейчас, пока спрос на них огромен», — говорит Эшкинин.

«Очевидно, что иностранцы из дружественных стран, которые сидели в российских бумагах после февраля 2022 года из-за резко снизившихся цен, получили отличную возможность выйти из них по хорошим ценам, чем и воспользовались. Это естественный процесс, инвесторы ищут тихую гавань и более понятные перспективы», — соглашается директор департамента инвестиционно-корпоративного бизнеса «Цифра брокер» Александр Цыганов.

В то же время масштаб продаж пока не выглядит значительным, отмечает в свою очередь начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. Он считает, что желание выйти из бумаг могло спровоцировать окончание дивидендного сезона и рост акций крупнейших российских компаний. «При этом сам по себе факт нетто-продаж выглядит обычным явлением, ведь, в отличие от физлиц резидентов, каких-то внушительных притоков от нерезидентов из дружественных стран нет. Возможно, они просто скорее склонны фиксировать свои давно купленные позиции», — предполагает он.

Материал по теме

Что это значит

Говорить о какой-то тенденции, связанной с уходом нерезидентов с российского рынка, по итогам одного месяца преждевременно, считает портфельный управляющий УК «Альфа Капитал» Дмитрий Скрябин. Он допускает даже, что эта небольшая по меркам фондового рынка сумма в 10 млрд рублей могла быть связана с одной крупной сделкой между нерезидентом и НФО — некредитной финансовой организацией, к которым относятся, например, управляющие компании или НПФ (негосударственные пенсионные фонды). Именно НФО по итогам прошлого месяца стали основными нетто-покупателями акций на Мосбирже (на 9,3 млрд рублей), следует из обзора ЦБ.

Рост нетто-продаж нерезидентов не создаст тенденцию и не сможет переломить сильный восходящий тренд, который сформировался на российском рынке акций, соглашается Александр Цыганов из «Цифра брокера». При этом значительный рост доли нетто-продаж нерезидентов может свидетельствовать о том, что российский рынок акций вплотную приблизился к своим максимумам, резюмирует Андрей Эшкинин из «Алор Брокера».

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Статистическим анализ особенностей структуры российского рынка акций Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Митрофанов Вадим Игоревич

В статье рассмотрен процесс развития рынка акций России, проанализирована его структура по составу инструментов и участников. Дана оценка роли различных групп участников торгов в развитии рынка. Исследованы структурные сдвиги в распределении объема торгов акциями по отраслям экономики, проанализированы причины произошедших изменений.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Митрофанов Вадим Игоревич

Влияние алгоритмической торговли на торговые системы фондового рынка России в посткризисный период

Состояние основных рынков российской биржевой структуры в условиях процесса интеграции

Сравнительный анализ развития российского рынка акций в 2011-2015 гг.

Российский рынок ценных бумаг в 2008 и 2012 гг

Российский рынок акций: движение в противоположном от запланированного направлении

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

STATISTICAL ANALYSIS OF THE STRUCTURAL FEATURES OF THE RUSSIAN STOCK MARKET

The development of the Russian stock market was described in this article. Its structure was analyzed by the composition of instruments and participants. The role of different groups of market participants in the market development was estimated. Also in this article structural shifts in the distribution of stock trading volume were investigated by economic sectors. The causes of the changes were analyzed.

Текст научной работы на тему «Статистическим анализ особенностей структуры российского рынка акций»

СТАТИСТИЧЕСКИМ АНАЛИЗ ОСОБЕННОСТЕЙ СТРУКТУРЫ РОССИЙСКОГО РЫНКА АКЦИЙ

Вадим Игоревич Митрофанов,

аспирант кафедры математической статистики и эконометрики, Московский государственный университет экономики, статистики и информатики (МЭСИ),

Эл. почта: vmitrofanov06@mail.ru

В статье рассмотрен процесс развития рынка акций России, проанализирована его структура по составу инструментов и участников. Дана оценка роли различных групп участников торгов в развитии рынка. Исследованы структурные сдвиги в распределении объема торгов акциями по отраслям экономики, проанализированы причины произошедших изменений.

Ключевые слова: фондовый рынок, рынок акций, акция, структурные сдвиги.

Vadim I. Mitrofanov,

Post-graduate student, the Department of Mathematical Statistics and Econometrics, Moscow State University of Economics, Statistics and Informatics, Tel.: 8-909-905-30-34, E-mail: vmitrofanov06@mail.ru

STATISTICAL ANALYSIS OF THE STRUCTURAL FEATURES OF THE RUSSIAN STOCK MARKET

The development of the Russian stock market was described in this article. Its structure was analyzed by the composition of instruments and participants. The role of different groups of market participants in the market development was estimated. Also in this article structural shifts in the distribution of stock trading volume were investigated by economic sectors. The causes of the changes were analyzed.

Keywords: stock market, equity market, share, structural shifts.

В современной рыночной экономике фондовый рынок играет огромную роль, которую трудно переоценить. В первую очередь, это привлечение и перераспределение капиталов. Россия стремится к построению конкурентоспособной современной рыночной экономики, и без соответствующего развития фондового рынка выполнить эту задачу невозможно.

При изучении процесса развития российского рынка акций необходимо обратить внимание не только на динамику его количественных показателей, но и на изменение его структуры по составу инструментов и участников. При рассмотрении структуры российского рынка акций по составу участников, особое внимание стоит обратить на сделки нерезидентов, так как это один из способов осуществления влияния мировой конъюнктуры на наш рынок, о котором так много говорят аналитики фондового рынка. Структуру по составу инструментов стоит проследить, прежде всего, с точки зрения отраслевой принадлежности эмитентов, так как это даст возможность оценить разнообразие представленных на рынке секторов экономики, проанализировать роль каждого сектора.

Детальное изучение этих особенностей поможет более глубоко анализировать развитие рынка акций России, получить предпосылки к построению эко-нометрических моделей этого развития.

2. Становление рынка акций

Состояние отечественного рынка ценных бумаг вплоть до кризиса 1998 г. практически полностью определялось государственной политикой в области эмиссии и размещения государственных долговых обязательств. Государственные заимствования размещались по сверхвысоким ценам, относительно общего уровня доходности в экономике и на короткий срок, при этом система регулирования государственного долга практически отсутствовала. Оборот по операциям с государственными бумагами составлял более 85% всего рынка. По мнению аналитиков, масштабы эмиссии, которые вели к резкому возрастанию государственного долга (внутренний долг достиг к середине 1998 г. 25.6% ВВП), послужили одной из причин кризиса 1998 г. [5]

После кризиса и фактического дефолта по внутреннему долгу внутренний рынок резко сократился, и после периода стагнации в 1999 г. — начале 2000 г., структура рынка резко изменилась. Интерес инвесторов переключился на другие виды ценных бумаг, прежде всего акции. В этом можно убедиться, взглянув на статистику фондовой биржи ММВБ, представленную в виде графика (рис. 1).

Исходя из данных, представленных на рис. 1, историю торговли на фондовой бирже ММВБ можно разделить на несколько этапов.

На первом этапе (1993-1998 гг.) на бирже торговали практически только го-

Рис. 1. Динамика доли в объёме торгов различных ценных бумаг на бирже ММВБ за период 1993-2011 гг.

Источник: рассчитано автором по данным биржи ММВБ [8]

сударственными ценными бумагами. После кризиса 1998 г., на втором этапе (1999-2000 гг.), ситуация изменилась коренным образом. Наибольшую долю в объеме торгов стали занимать акции — 67%, а доля государственных ценных бумаг в объеме торгов сократилась с 98% в 1998 г. до 28% в 2000 г.

На третьем этапе (2001-2002 гг.) направление трансформации структуры объема торгов сохранилось, в то время как темп происходящих изменений замедлился. Доля государственных ценных бумаг продолжала снижаться, а доля акций продолжала расти, и составила в 2002 г. 74,5%.

На четвертом этапе (2003-2011 гг.) доля акций сокращалась, при этом оставаясь наибольшей до 2009 г., в то время как доля государственных ценных бумаг и корпоративных облигаций в объеме торгов росла (лишь в последние два года доля корпоративных облигаций сократилась на 2,2%). Этот процесс говорит о том, что средства инвесторов постепенно перемещались из высокорисковых активов (акций) в низкорисковые (корпоративные облигации) и безрисковые (государственные ценные бумаги). С другой стороны, данная ситуация также свидетельствует о том, что российские компании увеличивали объем заемных средств, привлекаемых на фондовом рынке.

В абсолютном выражении объём торгов акциями на бирже ММВБ (во всех режимах торгов) за период 2005-2011 гг. увеличился более чем в 10 раз, с 4,03 трлн руб. в 2005 г. до 46,47 трлн руб. в 2011 г. С января 2005 г. по май 2008 г. наблюдался достаточно стабильный рост объёма торгов акциями (см. рис. 2), но в период активной фазы мирового финансового кризиса инвесторы выводили средства с российского рынка акций, в результате чего объём торгов снизился с 4 трлн руб. в мае 2008 г. до 1 трлн руб. в январе 2009 г.

С января 2009 г. объём торгов акциями на бирже ММВБ вновь начал увеличиваться, и в марте 2011 г. практически сравнялся с предыдущим максимумом мая 2008 г., а в августе 2011 г. достиг нового максимального значения — 4,9 трлн руб. за месяц.

3. Анализ структуры российского рынка акций по составу участников

Рассмотрим структуру объёма торгов на российском рынке акций по составу участников. Из числа различных участников торгов выделим две

Рис. 2. Ежемесячная динамика объёма торгов акциями на бирже ММВБ

Источник: биржа ММВБ [8]

Рис. 3. Динамика доли физических лиц и нерезидентов в объёме торгов акциями на бирже ММВБ

Источник: рассчитано автором по данным биржи ММВБ [8]

Рис. 4. Распределение объёма торгов акциями на бирже ММВБ по участникам торгов

Источник: рассчитано автором по данным биржи ММВБ [8]

отдельные группы: физические лица и нерезиденты. Нерезиденты интересны с точки зрения оценки роли иностранного капитала на российском рынке.

Физические лица представляют отечественный капитал, причем, как правило, долгосрочный.

В январе 2005 г. доля физических

лиц в объёме торгов акциями на бирже ММВБ составляла 25%, а доля нерезидентов — 12,7% (см. рис. 3).

В период с июля 2006 г. по сентябрь 2008 г. доля нерезидентов в объеме торгов акциями активно росла, а доля физических лиц — сокращалась.

В абсолютном выражении объём сделок, совершённых физическими лицами за этот период, увеличивался, но общий объём сделок увеличивался быстрее, за счет чего и сокращалась доля физических лиц (см. рис. 4). После обвального падения лета 2008 г. объём сделок нерезидентов на российском рынке акций сократился более чем в 3 раза, а их доля в общем обороте сократилась с 37% до 18%. Во время восстановления рынка в 2009 г. объём сделок, совершенных физическими лицами, превосходил объём сделок нерезидентов и увеличивался более быстрыми темпами. В начале 2010 г. эта тенденция была сломлена. Объём сделок, заключенных нерезидентами на российском рынке акций, превысил объём сделок физических лиц, и продолжил расти, в то время как объём сделок физических лиц находился вблизи значения 1 трлн руб. (покупка + продажа) [8]. По итогам всех 6 лет, с 2005 г. по 2011 г., доля физических лиц в объеме торгов составила 19%, доля нерезидентов — 33% (см. рис. 5).

Наличие на российском рынке акций значительной доли иностранного капитала (около одной трети) усиливает его чувствительность к факторам конъюнктуры мирового финансового рынка. В периоды интенсивного движения рынка (роста или падения), иностранные инвесторы своими действиями ещё больше усиливают это движение. Наглядно этот эффект представлен на рис. 6.

С января 2005 г. по май 2008 г., когда индекс ММВБ увеличился в 4 раза, объём сделок нерезидентов увеличился в 85 раз. За период обвала индекса летом 2008 г., опять же в 4 раза, нерезиденты сократили свой объём торгов на российском рынке акций в 6 раз.

Инвесторы — физические лица на колебания индекса реагируют таким же образом, но не столь резко (см. рис. 7). В период интенсивного роста индекса, когда оборот по сделкам нерезидентов увеличился в 85 раз, объём сделок физических лиц увеличился в 18 раз. В период обвала индекса в 2008 г. физические лица сократили свой объём торгов на российском рынке акций толь-

Рис. 5. Структура объема торгов акциями на бирже ММВБ по итогам 2005-2011 гг.

Источник: рассчитано автором по данным биржи ММВБ [8]

I Объем щелок нерезидентов

Рис. 6. Сравнительная динамика объёма сделок нерезидентов с акциями на бирже ММВБ (покупка + продажа) и индекса ММВБ за 2005-2011 гг.

Источник: данные биржи ММВБ [8]

I Объем сделок физ. лиц

Рис. 7. Сравнительная динамика объёма сделок физических лиц с акциями на бирже ММВБ (покупка + продажа) и индекса ММВБ за 2005-2011 гг.

Источник: данные биржи ММВБ [8]

Таким образом, если обеспечить приток сбережений граждан на российский рынок акций, то он будет становиться менее волатильным и более устойчивым по отношению к отрицательным факторам конъюнктуры мирового финансового рынка, вызывающим вывод иностранными инвесторами своего капитала с рынка акций России.

4. Анализ структуры российского рынка акций по секторам экономики

Рассмотрим структуру объема торгов на российском рынке акций по секторам. Для классификации эмитентов ценных бумаг по секторам будем использовать отраслевые индексы ММВБ (см. табл. 1).

В базу расчета этих индексов входят наиболее ликвидные акции российских эмитентов, допущенных к обращению в ЗАО «Фондовая биржа ММВБ».

Для сравнения динамики роста объема торгов акциями всех секторов воспользуемся базисным темпом роста (базисный период — 2005 г.). Результаты представлены на рис. 8, исключая потребительский и финансовый секторы, так как их базисный темп роста слишком велик.

За период 2005-2011 гг. общий объем торгов акциями в основном режиме увеличился в 4,6 раза, до 15 трлн руб. в 2011 г. Наиболее значительный рост объема торгов показали бумаги потребительского сектора — в 60 раз за 6 лет. Это произошло во многом благодаря выходу новых компаний на биржу. Также в рассматриваемый период произошло значительное увеличение объема торгов бумагами финансового сектора — в 39 раз. Значительную роль в этом увеличении сыграла главная банковская бумага российского рынка акций — Сбербанк, который по объему торгов занял первое место среди всех эмитентов по итогам 2011 г., а также проведение IPO второго по значимости государственного банка -ВТБ. Кроме акций финансового и потребительского секторов в рассматриваемый период темпами роста объема торгов выше рынка обладали акции нефтегазового сектора и металлургии. Медленнее рынка увеличивался объем торгов бумагами телекоммуникационных и машиностроительных компаний. Единственный сектор, объем торгов бумагами которого сократился, это энергетика (объем торгов

Таблица 1. Отраслевые индексы ММВБ

Индекс Сектор экономики

MICEX O&G Нефть и газ

MICEX PWR Энергетика

MICEX TLC Телекоммуникации

MICEX M&M Металлургия и добыча

MICEX MNF Машиностроение

MICEX FNL Финансы

MICEX CGS Потребительский сектор

Таблица 2. Объем торгов акциями в основном режиме на бирже ММВБ за год, млрд руб.

Сектор 2005 2006 2007 2008 2009 2010 2011

Нефть и газ 978,8 5 472,2 6 124,9 6 804,9 5 462,7 4 432,2 5 947,6

Энергетика 1 047,9 2 800,3 3 496,3 390,6 365,0 632,7 562,9

Телекоммуникации 211,3 387,1 335,3 285,5 212,9 273,2 322,3

Металлургия и добыча 296,4 765,9 2 177,5 1 710,0 1 184,5 1 375,3 1 474,8

Машино стро ение 12,0 38,4 20,3 10,4 20,3 37,1 18,0

Финансы 160,0 684,8 1 805,6 2 283,5 6 290,4 5 305,3 6 224,3

Потребительский сектор 0,8 2,5 9,8 16,8 31,0 42,0 47,5

Другие 572,5 911,7 1 337,4 1 021,8 739,5 1 234,0 507,3

Всего 3 279,7 11 062,8 15 307,1 12 523,5 14 306,2 13 332,0 15 104,8

Источник: расчеты автора по данным биржи ММВБ [8]

Рис. 8. Динамика базисного темпа роста объема торгов акциями по секторам за 2005-2011 гг.

Источник: расчеты автора по данным биржи ММВБ [8]

уменьшился в 2 раза). Это явилось результатом проведения реформы энергетики, в результате которой компания РАО «ЕЭС России» была разделена на множество компаний, различных по профилю деятельности (генерация, распределение, сбыт) и по территориальному местоположению.

Для представления динамики структуры объема торгов акциями по секторам воспользуемся графиком (рис. 9).

Доли ценных бумаг потребительского сектора и машиностроения в объеме торгов составляют менее 1%,

поэтому они на графике не отражены. Наиболее существенные изменения за рассматриваемый период претерпел объем торгов акциями энергетики и финансового сектора. Доля бумаг финансового сектора возросла с 5% в 2005 г. до 41% в 2011 г., в то время как доля акций энергетических компаний в объеме торгов сократилась с 32% до 4%. Наибольшую долю в объеме торгов в 2005 г. занимали акции энергетический компаний (32%), на протяжении 2006-2008 гг. первое место принадлежало нефтегазовым бумагам (40-54%), начиная с 2009 г. лидер-

ство перешло к бумагам финансового сектора (39-43%).

Наиболее значительное увеличение объема торгов в абсолютном выражении показали бумаги потребительского сектора (в 60 раз), тем не менее, этого оказалось недостаточно для увеличения доли в объеме торгов до сколько-нибудь значимого уровня (менее 0,5% по итогам 2011 г.).

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Для количественной оценки структурных изменений будем использовать обобщающие показатели структурных сдвигов. Рассчитаем линейный и ква-дратический коэффициенты абсолютных структурных сдвигов за период 2006-2011 гг. по отношению к предыдущему году (результаты в табл. 3, рис. 10). В докризисный период, 2006-2007 гг., доля отдельных отраслей в объеме торгов изменялась за 1 год в среднем на величину, близкую к 4 проц. пунктам. В 2008-2009 гг. структурная трансформация усилилась. Наибольшему изменению структура объема торгов по секторам подверглась в период 2008-2009 гг., когда доля отдельных секторов изменилась в среднем на 7 проц. пункта. В результате произошедших изменений было достигнуто устойчивое состояние, о чем можно судить по значениям линейного и квадратичного коэффициентов абсолютных структурных сдвигов в 2010-2011 гг. Среднее изменение доли отдельного сектора в объеме торгов за 2011 г. составило 1,3 проц. пункта.

Динамика интенсивности изменений в структуре объема торгов акциями по секторам подтверждается также квадратическим коэффициентом относительных структурных сдвигов, рассчитанным для каждого года по отношению к предыдущему (см. рис. 11). В результате структурной трансформации в период 2005-2011 гг., в относительном выражении в 2011 г. по отношению к 2010 г. доля каждого сектора в объеме торгов в среднем изменилась на 12% своей величины, что является минимальным значением для рассматриваемого периода, тогда как максимум 2009 г. составляет 66%.

При использовании линейного коэффициента абсолютных структурных сдвигов за 7 лет (2005-2011 гг.) для сводной оценки изменений в структуре объема торгов по секторам получим, что среднегодовое изменение доли всех отраслей составляет 1,9 проц. пункта.

2007 2008 2009 2010 2011

¡Телекоммуникации □ Металлургия и добыча и Финансы н Другие

Рис. 9. Динамика структуры объема торгов акциями по секторам за 2005-2011 гг.

Источник: расчеты автора по данным биржи ММВБ [8]

Таблица 3. Цепные коэффициенты структурных сдвигов за период 2006-2011 гг.

Коэффициент 2006/2005 2007/2006 2008/2007 2009/2008 2010/2009 2011/2010

Линейный коэффициент абсолютных структурных сдвигов, проц. пунктов 4,7 3,8 5,9 7,0 2,0 1,3

Квадратический коэффициент абсолютных структурных сдвигов, проц. пунктов 8,0 5,1 9,5 11,7 2,7 2,4

2006 2007 2008 2009 2010 2011

Линейный коэффициент абсолютных структурных сдвигов Кв ад рати чес кий коэффициент абсолютных структурных

10. Динамика коэффициентов структурных сдвигов за 2006-2011 гг.

Для оценки степени неравномерности распределения объема торгов между различными отраслями воспользуемся обобщающим показателем централизации. Значения коэффициента за период 2005-2011 гг. представлены на рис. 12.

В рассматриваемом периоде обобщающий показатель централизации колебался в диапазоне 0,25-0,35, показывая тенденцию к незначительному увеличению. По итогам 2011 г. значение коэффициента составило 0,34, что

говорит о высокой степени централизации. С этим трудно не согласиться, ведь на долю нефтегазового и финансового сектора в 2011 г. пришлось 39% и 41% от всего объема торгов соответственно.

Для этих же целей (оценка степени неравномерности распределения объема торгов по секторам) воспользуемся коэффициентом Лоренца. В качестве единицы совокупности будем рассматривать ценную бумагу (привилегированную или обыкновенную акцию),

входящую в базу расчета соответствующего отраслевого индекса. При таком подходе общий объем совокупности составят все ценные бумаги, входящие в отраслевые индексы. Бумаги, не входящие в отраслевые индексы, учитывать при расчете коэффициента Лоренца не целесообразно, так как при включении их в рассмотрение рассчитанный коэффициент будет отражать неравномерность распределения объема торгов между ликвидными индексными бумагами и всеми остальными (индексных бумаг в 4-6 раз меньше, чем остальных), а не степень равномерности распределения объема торгов между различными секторами среди индексных бумаг.

Коэффициент Лоренца имеет довольно высокие значения на протяжении всего рассматриваемого периода (рис. 13). В период наиболее активного изменения в структуре объема торгов по секторам (2008-2009 гг.) на рынке наблюдалась максимальная концентрация, коэффициент Лоренца составлял около 60%. После трансформации, когда было достигнуто устойчивое состояние структуры объема торгов по секторам (2010-2011 гг.), коэффициент Лоренца составил 56%. Данное значение говорит о высокой концентрации российского рынка акций.

За период от своего зарождения до настоящего момента российский рынок акций преодолел длинный путь, его количественные характеристики постоянно возрастали, попутно расширялся состав инструментов и участников, трансформировалась структура.

Первые акции появились на российском фондовом рынке в 1997 г., но свое лидирующее положение среди остальных инструментов они заняли после дефолта по внутреннему государственному долгу. Объем торгов акциями с 1998 г. по 2011 г. увеличился с 15 млрд руб. до 46 трлн руб. Возможностью заработать на российских акциях пользовались и нерезиденты, их доля в объеме торгов по итогам 2005 г. составляла 15%, а по итогам 2008 г. уже 34%. Для российского рынка акций это скорее отрицательная особенность, так как в периоды интенсивных движений на рынке нерезиденты своими значительными по объему для нашего рынка средствами усиливают движение, увеличивая, таким образом, волатильность.

Рассматривая структуру рынка ак-

-Квад рати чес кий коэффициент относительных структурных сдвигов

Рис. 11. Динамика квадратического коэффициента относительных структурных сдвигов за 2006-2011 гг.

£ 0,35 — X £ 0,30 | 0,25 — ■В- -8- 0,20 —

2006 2007 2008 2009 2010 —♦— О&общающий показатель централизации Рис. 12. Динамика обобщающего показателя централизации за 2006-2011 гг.

■ Коэффициент Лоренца Рис. 13. Динамика коэффициента Лоренца за 2005-2011 гг.

ций по секторам экономики, можно сделать вывод, что мировой финансовый кризис 2008 г. стал катализатором происходивших структурных изменений. Все коэффициенты структурных сдвигов показали усиление трансформации в структуре объема торгов во время кризиса и последующее её осла-

бление до уровня, меньшего, чем наблюдался в докризисный период. То есть, в 2010-2011 гг. наступило некоторое устойчивое состояние, характеризующееся средним абсолютным изменением доли отдельного сектора в объеме торгов порядка 2%.

Наиболее существенно в2005-2011 гг

на российском рынке изменилась роль бумаг энергетического и банковского секторов. Бумаги энергетического сектора из лидеров по объему торгов в 2005 г. к 2011 г. превратились в явных аутсайдеров, в то время как бумаги финансового сектора в этот период прошли прямо противоположный путь, заняв первое место по итогам 2011 г. с долей 41%. Стоит отметить, что финансовый сектор занимал первое место по объему торгов на протяжении всего посткризисного периода, тогда как до кризиса наибольшим объемом торгов обладали акции нефтегазовых компаний. Инвесторы стали активнее вкладывать в банковские бумаги, и у них действительно есть ряд преимуществ. Во-первых, наиболее торгуемые банки в России, Сбербанк и ВТБ, — это системообразующие, крупнейшие по размеру активов финансовые организации с контрольным пакетом государства, что увеличивает их надежность и снижает стоимость фондирования. Во-вторых, банки менее подвержены политическим рискам, чем нефтегазовые компании. Деятельность Газпрома напрямую связана с внешней политикой России, и его руководство далеко не всегда действует только из экономических соображений. Также нефтегазовые компании являются основными поставщиками налоговых выплат в бюджет, и при повышении расходов бюджета дополнительная нагрузка, скорее всего, ляжет на них. В-третьих, банки не производят какой-то один сырьевой товар, как например сталь, уголь или нефть, цена на который складывается на мировом рынке и от этой цены зависит выручка компании. Банковские продукты обладают большим разнообразием, и у менеджмента есть простор для маневра. В-четвертых, за рассматриваемый период Сбербанк показывал впечатляющие темпы роста фундаментальных показателей (на долю Сбербанка пришлось более 85% от

объема торгов акциями финансового сектора в 2010-2011 гг.). За период 2004-2011 гг. по МСФО выручка Сбербанка выросла в 5 раз, капитал в 8 раз, а чистая прибыль в 17 раз, составив по итогам 2011 г. 315,9 млрд руб. [6]

Еще одним итогом произошедших изменений в структуре объема торгов акциями по секторам стало увеличение концентрации и централизации, что является негативным эффектом для российского рынка в целом.

1. Дуброва Т. А., Ботани Д.Ш. Статистический анализ структурных сдвигов в распределении объемов добычи и экспорта нефти и газа стран-членов ОПЕК// Экономические науки. — 2009. № 9 (58), C. 308—313.

2. Козлов Н.Б. Формирование рынка ценных бумаг в постсоциалистических странах. ИМЭПИ РАН. — М.: 2002. — 316 с.

3. Кризисная экономика современной России: тенденции и перспективы / А. Абрамов, Е. Апевалова, Е. Астафьева [и др.]; науч. Ред. Е. Т. Гайдар. — М.: Проспект, 2010. — 656 с.

4. Миркин Б.Г. Анализ качественных признаков и структур. М.: Статистика, 1980. — 315 с.

5. Миркин Я.М. Рынок ценных бумаг России: Воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2002. — 624 с.

6. Сбербанк. Финансовая отчетность по МСФО и финансовые презентации. URL: http://www.sbrf.ru/moscow/ ru/investor_relations/accountability/ fin_reports_ifrs/

7. Сивелькин В.А., Кузнецова В.Е. Статистический анализ структуры социально-экономических процессов и явлений: Учебное пособие. -Оренбург: ГОУ ВПО ОГУ, 2002. — 99 с.

8. Смыслов Д.В. Мировой фондовый рынок и интересы России. — М.:

Наука, 2006. — 360 с.

9. Фондовая биржа ММВБ. URL: http://www.micex.ru/legacy/

10. Шмойлова Р.А., Минашкин В.Г., Садовникова Н.А. Практикум по теории статистики: Учебное пособие. — М.: Финанасы и статистикиа, 2006. — 416 с.

1. Dubrova T.A., Botani D.Sh. Statistical analysis of structural shifts in the distribution of its production and export of oil and gas OPEC // Ekonomicheskie Nauki. — 2009. № 9 (58), P. 308—313.

2. Kozlov N.B. Formation of the securities market in the post-socialist countries. IMEPI RAN. — М.: 2002. -316 p.

3. Crisis Economics of Contemporary Russia: Trends and Prospects / А. Abramov, Е. Apevalova, Е. Astafieva [etc.]; scientific editor Е. Т. Gaydar. -М.: Prospect, 2010. — 656 p.

4. Mirkin B.G. Analysis of qualitative features and structures. М.: Statis-tica, 1980. — 315 p.

5. Mirkin Y.M. Stock market in Russia: Impact of fundamental factors, prognosis and development policy. — М.: Alpina Publisher, 2002. — 624 p.

6. Sberbank. IFRS financial statements and financial presentations. URL: http://www.sbrf.ru/moscow/ru/investor_ relations/accountability/fin_reports_ifrs/

7. Sivelkin V.A., Kuznetsova V.E. Statistical analysis of the structure of socio-economic processes and phenomena: the manual. — Orenburg: GOU VPO OGU, 2002. — 99 p.

8. Smyslov D.V. World stock markets and the interests of Russia. — М.: Nauka, 2006. — 360 p.

9. Stock exchange MICEX. URL: http://www.micex.ru/legacy/

10. Shmoilova R.A., Minashkin V.G., Sadovnikova N.A. Practical work on the theory of statistics: the manual.-М.: Finansy i statistica, 2006. — 416 p.