Можно ли получить имущественный вычет второй раз

Подборка наиболее важных документов по запросу Можно ли получить имущественный вычет второй раз (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Показать все

Статьи, комментарии, ответы на вопросы

Статья: Комментарий к Письму Минфина России от 30.04.2021 N 03-04-05/33890

(Тимонина И.И.)

(«Строительство: акты и комментарии для бухгалтера», 2021, N 6) Если налоговый вычет был предоставлен в отношении объекта, приобретенного до 01.01.2014, то позднее в связи с приобретением другого объекта получить вычет не удастся. Но, если в первый раз к вычету не заявлялись расходы на погашение процентов, а стоимость второго объекта оплачена за счет средств целевого займа (кредита), можно претендовать на получение имущественного вычета по суммам уплаченных процентов. Минфин неоднократно подтверждал это право в своих письмах (см., в частности, Письмо от 17.03.2021 N 03-04-05/18908).

Вопрос: По квартире, приобретенной в мае 2012 г., имущественный вычет по НДФЛ полностью получен. Можно ли воспользоваться остатком имущественного вычета в отношении второй квартиры, приобретенной в 2019 г., и вернуть налог из бюджета?

(Консультация эксперта, 2021) Согласно ст. 220 НК РФ в редакции, действовавшей до 2014 г., имущественный вычет можно было получить только один раз в жизни и только по одному объекту недвижимости. С 01.01.2014 действуют другие правила — оформлять остаток вычета можно на несколько объектов недвижимости, приобретенных после этой даты (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Нормативные акты

Определение Конституционного Суда РФ от 10.03.2005 N 63-О

«Об отказе в принятии к рассмотрению жалоб граждан Уварова Юрия Николаевича и Уваровой Светланы Павловны на нарушение их конституционных прав положением подпункта 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации» Такой порядок уравнивает граждан — участников общей долевой собственности с гражданами — собственниками жилого дома или квартиры: общая сумма имущественного налогового вычета, предоставляемого как участникам общей долевой собственности, так и собственнику жилого дома или квартиры, остается в пределах единого максимального размера. В противном случае, а именно при предоставлении каждому участнику общей долевой собственности имущественного налогового вычета, равного имущественному налоговому вычету, предоставляемому собственнику жилого дома или квартиры, общая сумма имущественного налогового вычета всех участников общей долевой собственности могла бы в несколько раз превысить сумму имущественного налогового вычета, предоставляемого собственнику жилого дома или квартиры, что недопустимо в силу принципа равенства в сфере налогообложения.

ФНС России

«С 21 мая станет проще получить налоговые вычеты» С 21 мая упрощается порядок получения имущественных и инвестиционных налоговых вычетов по налогу на доходы физических лиц. Соответствующие изменения предусмотрены Федеральным законом от 20.04.2021 N 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Сколько раз можно получить налоговый вычет

Сколько раз можно получить социальный налоговый вычет

Необходимо определиться с понятиями. Вернуть налоговый вычет нельзя — это не та сумма, что возвращается на счет налогоплательщика. Социальные льготы по НДФЛ снижают налоговую базу и, как следствие, уменьшают размер налогов. Если налоги уже уплачены, с помощью налоговой льготы можно вернуть часть НДФЛ — до 13 процентов от суммы одобренного налогового вычета. Социальные налоговые вычеты регулирует Налоговый кодекс (ст. 219 НК РФ):

Наименование 1. Лечение и лекарства 2. Обучение 3. Благотворительность 4. Негосударственное пенсионное обеспечение 5. Добровольное пенсионное страхование 6. Добровольное страхование жизни 7. Накопительная часть пенсии 8. Независимая оценка квалификации 9. Спорт Суммарный размер всех социальных налоговых вычетов составляет 120 тыс. рублей ежегодно. Это значит, что на счет налогоплательщика возвращается до 13 процентов от фактических затрат в пределах этой суммы (абз. 8. п. 2. ст. 219 НК РФ).

Пример Семенов потратил 80 тыс. за лечение, 40 тыс. за обучение и 50 тыс. за фитнес. Несмотря на то, что суммарно он потратил 170 тыс., его льгота составит 120 тыс. рублей, так как это лимит налогового вычета по социальным расходам. На счет Семенова вернется 15 600 рублей, то есть 13 процентов от 120 тыс. рублей.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

- Возврат налога за дорогостоящее лечение — в этом случае максимального порога по сумме нет, и государство возвращает 13 процентов от всех затрат;

- Благотворительные пожертвования — расчет ведется от годового дохода налогоплательщика.

- Обучение ребенка — льгота применяется в пределах 50 тыс. рублей и возврат составляет 6500 рублей (13% от 50 000) на одного ребенка в сумме на обоих родителей.

При расчете социального возмещения учитываются расходы и доходы за один налоговый период. Если вы возвращаете налог за лечение или обучение, которое оплачивали в 2022 г., то и базой для возврата будет служить НДФЛ, уплаченный в 2022 г.

Если расходы превысили годовой налогооблагаемый доход или установленный лимит, то недополученный остаток льготы на следующий год не переносится и сгорает.

Подать на налоговый вычет по НДФЛ можно в течение трех лет после года, в котором вы понесли расходы. То есть в 2023 г. вы можете вернуть налог за 2022, 2021 и 2020 гг. Получить льготу за более ранние периоды уже нельзя. Опоздаете с подачей документов — вам откажут в возврате налога.

Специалист по налогообложению • Стаж 3 года

Задать вопросПри расчете льготы учитывайте, что вы не сможете вернуть налогов больше, чем заплатили в течение отчетного периода, и что нельзя перенести недополученный остаток льготы на будущие периоды. Чтобы не потерять положенные по закону деньги, обращайтесь к нашим экспертам: мы в течение 2 дней заполним декларацию 3-НДФЛ и предоставим вам в формате pdf и xml.

Сколько раз можно возвращать НДФЛ при покупке квартиры

Максимальная компенсация за покупку квартиры и другой жилой недвижимости составляет 2 млн рублей (пп. 1 п. 3 ст. 220 НК РФ). То есть за приобретение или строительство жилья возвращается до 260 тыс. рублей (13% * 2 000 000), если годовой доход не превышает 5 млн рублей, и до 300 тыс. рублей (15% * 2 000 000) — если расчет ведется с большей суммы.

Фото: Имущественный вычет за приобретение недвижимости

Налоговый вычет НДФЛ при покупке квартиры не может превышать стоимости приобретенного жилья. Если, например, недвижимость стоила 1,5 млн рублей, то вычет будет предоставлен на эту сумму.

В том случае, если первая недвижимость приобретена после 01.01.2014, недополученный остаток будет участвовать в расчете льготы за приобретение следующего жилья.

Если стоимость приобретения больше 2 млн рублей, льгота при покупке будет одобрена в пределах лимита.

Петров купил квартиру за 3 млн. Он вернет 13 процентов от 2 млн (260 тысяч), так как основной налоговый вычет после покупки ограничен суммой в 2 млн рублей. В этом случае он полностью исчерпает свое право на основную имущественную льготу.

Налоговый вычет, одобренный на год, не может быть больше дохода, полученного за тот же год. И на счет налогоплательщика вернется сумма, не превышающая оплаченный им НДФЛ. В расчет берутся все доходы, с которых был уплачен налог в размере 13% или 15% — по утвержденному в 2021 г. списку.

Если налогов, уплаченных за календарный период, недостаточно, чтобы получить всю одобренную сумму, делаем перенос остатка на следующий год. Так будет происходить до тех пор, пока не будет выбран весь возврат НДФЛ. Это особенность именно имущественных вычетов, в отличие, например, от социальных или инвестиционных, недополученные остатки по которым нельзя переносить на будущие налоговые периоды.

Важно! Налоговый вычет за квартиру (основной на покупку) можно получать по нескольким объектам, если первое жилье куплено после 01.01.2014 г. В этом случае недополученный остаток используется при расчете льготы за второе жилье. Но максимальный налоговый вычет по всем объектам не может превышать 2 млн рублей.

Образец заявления

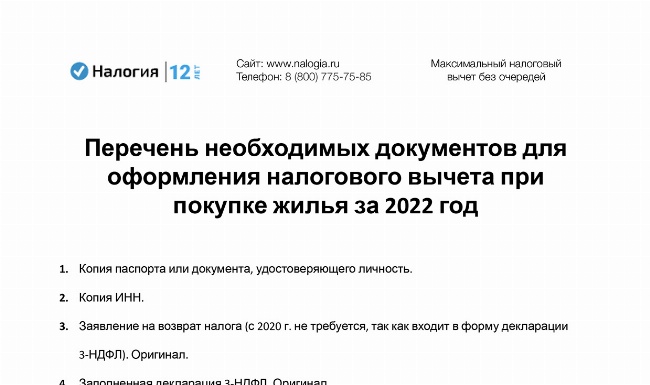

Перечень необходимых документов для оформления налогового вычета при покупке жилья

Налоговый вычет по уплаченным процентам ипотеки

Помимо основного вычета налогоплательщик имеет право оформить возмещение при покупке квартиры в ипотеку — за фактически уплаченные проценты (пп. 4 п. 1 ст. 220). Максимальный размер налогового вычета составляет 3 млн рублей (п. 4. ст. 220 НК РФ).

То есть за приобретение или строительство жилья на заемные средства на счет налогоплательщика возвращается до 13 процентов от лимита (390 тыс. рублей) при доходе до 5 млн рублей и до 15 процентов от лимита (450 тыс. рублей) — если расчет ведется с дохода, превышающего 5 млн рублей в год.

Зайцев купил в ипотеку квартиру за 4 млн. Процентов по ипотеке он уже выплатил на 1 млн. Сколько можно вернуть с покупки квартиры: 260 тысяч по основному вычету, и еще 130 тысяч (13% * 1 000 000) — возврат процентов по ипотеке. В итоге он получит 390 тыс.

В отличие от основного вычета, остаток ипотечного нельзя перенести на жилье, купленное в будущем. И если уплаченные в банк ипотечные проценты по одному жилью не достигли допустимого максимума в 3 млн рублей, получить вычет по процентам после покупки другого жилья не удастся, сколько бы процентов вы ни уплатили.

Фото: Документы на возврат 13% за приобретение жилья

Так что при подаче документов учитывайте, что имущественный вычет за проценты предоставляется только по одному объекту недвижимости. И если в будущем вы планируете брать еще одну ипотеку, рекомендуем заявлять свое право на процентный вычет по налогу на более дорогое имущество.

Специалист по налогообложению

Подавать на налоговый вычет можно только по фактически уплаченным банку процентам, а будущие, но еще не состоявшиеся, платежи не учитываются. Поэтому возврат денег по процентам — самый частый случай, когда люди допускают ошибки. Наши эксперты за 2 дня сделают правильный расчет, заполнят декларацию 3-НДФЛ при покупке квартиры и направят документы в ФНС.

Оформим налоговый вычет за вас

СтандартныйЗаполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Сколько раз можно оформлять вычет по ипотеке

Вы можете оформлять возврат НДФЛ при ипотеке каждый год, пока не вернете всю положенную сумму. Но применяется имущественный вычет по процентам только к одному объекту жилья.

Даже если вы не использовали всю сумму вычета, перенести остаток и дополучить его за приобретение другого жилья вы не сможете.

Максимов купил жилой дом в ипотеку и выплатил по процентам 1 млн. Оформил возврат и получил 130 тыс. с процентов. Через год взял в ипотеку квартиру. Вернуть подоходный налог за проценты по ипотечной квартире Максимов не сможет, так как свое право на ипотечное возмещение уже использовал при покупке дома.

За сколько лет можно оформить вычет

Имущественный возврат 13 процентов не имеет срока давности, но вернуть налог с покупки квартиры вы можете не более, чем за три предыдущих года.

В 2023 г. вы можете подать декларации 3-НДФЛ и вернуть НДФЛ, уплаченный в 2022, 2021 и 2020 гг.

Отправить документы в налоговый орган можно по почте с описью вложения, принести лично в инспекцию по месту прописки, переслать сканы через личный кабинет налогоплательщика после регистрации на официальном сайте ФНС или воспользоваться помощью онлайн-сервиса «Налогия».

Юрьев купил квартиру в 2018 г., но возмещение налога не оформлял. Решил сделать это в 2023 г. Юрьев получит возврат подоходного налога только за три предыдущих года — 2022, 2021 и 2020 гг., подав три отдельные декларации за каждый период.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Частые вопросы

Сколько раз в жизни можно вернуть 13 процентов за благотворительность?

Вы можете это делать ежегодно. Каждый раз вы оформляете возврат НДФЛ за предыдущий период или за три года, если не делали этого ранее.

В 2022 я дважды оплатил лечение. Сколько раз можно делать налоговый вычет?

В 2023 г. вы составляете одну декларацию 3-НДФЛ, в которую заносите все расходы за 2022 г. Туда можно включить не только оба ваших лечения, но и имущественные затраты, оплату обучения и прочее.

Прошло пять лет с покупки квартиры. Значит ли это, что я не имею права на возврат налога?

Нет, не значит. Имущественный налоговый вычет не имеет срока давности. Вы можете претендовать на возврат налога хоть через пять, хоть через десять лет. Но в расчете будут участвовать только последние три года.

За сколько лет можно получить возмещение за лечение?

У вас есть три года, чтобы оформить возврат. Если оплачивали лечение в 2022 г., возвращайте налог в 2023, 2024 или 2025 г. В 2023 г. вы имеете право на налоговый вычет за 2022, 2021 и 2020 гг.

Заключение

Мы рассказали о том, сколько раз можно оформить возврат НДФЛ при покупке квартиры и сколько раз в 2023 году предоставляется социальный налоговый вычет. Сохраните эту статью в избранном, она обязательно пригодится. Делитесь информацией со своими близкими и возвращайте все положенные по закону деньги.

Публикуем только проверенную информацию

Налоговый вычет при покупке квартиры

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Кто может получить возврат налога при покупке квартиры?

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

С 20 мая 2021 года налоговые вычеты в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение недвижимости, а также в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение недвижимости, право на которые возникло с 1 января 2020 года, могут быть предоставлены налоговым органом в упрощенном порядке на основании заявления без подачи налоговой декларации и подтверждающих документов (п. 8.1 ст. 220 НК РФ, ст. 221.1 НК РФ, письмо ФНС России от 5 мая 2021 г. № ПА-4-11/6227@).

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы «сгорел» (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

В каких случаях имущественный налоговый вычет на приобретение жилья получить нельзя?

НК РФ предусматривает несколько таких ситуаций. Вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского капитала (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 августа 2013 г. № 03-04-05/32097);

- выплат, предоставленных из средств бюджетов (п. 5 ст. 220 НК РФ).

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

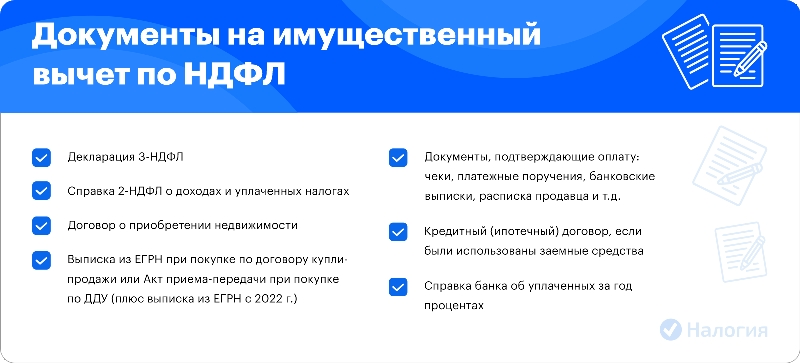

Какие документы нужны для получения налогового вычета за квартиру?

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Последняя актуализация: 20 января 2022 г.

Какие налоговые вычеты возможны в 2023 году и как их оформить

Налоговый вычет — это возможность вернуть себе несколько десятков и даже сотен тысяч рублей из налога на ваш доход. Если в 2022 году у вас были крупные траты, почитайте эту статью — возможно, в 2023-м пришла пора обращаться в налоговую за вычетом.

Как устроен налоговый вычет

Из суммы ваших доходов вычитается трата или покупка (не любая — а одна из тех, которые указаны в Налоговом кодексе), облагаемый доход становится меньше, вместе с ним становится меньше и налог. Разницу возвращают на ваш банковский счет.

Есть и другой механизм возврата: вы подаете заявление о праве на вычет своему работодателю и не ждете окончания года, чтобы вернуть налог. Каждый месяц из вашей зарплаты удерживают меньше НДФЛ. Но такой вариант возможен только с имущественным, стандартным или профессиональным вычетом (подробнее о каждом их них — ниже).

И третий возможный механизм возврата работает в том случае, если вы собираетесь задекларировать доход — например, от сдачи квартиры в аренду, выигрыша в лотерею или продажи автомобиля, — в той же декларации можно заявить о праве на налоговый вычет, и вам насчитают меньшую сумму к оплате (а может, платить налог не придется вовсе).

На какие расходы можно получить вычет

В зависимости от типа расходов налоговые вычеты делят на пять групп:

- имущественные — за покупку квартиры, земельного участка для строительства дома, выплату процентов по ипотеке

- социальные — за лечение, образование, формирование негосударственной пенсии, благотворительность, медицинское страхование

- стандартные — за инвалидность, наличие детей

- инвестиционные — за пополнение инвестиционного счета, а также в размере прибыли от продажи финансовых инструментов

- профессиональные — за расходы на создание произведений науки, культуры и искусства

Когда и как можно получить налоговый вычет

Если вам нужно задекларировать доход за 2022 год — например, от продажи машины, которой вы владели меньше трех лет, — и заодно оформить налоговые вычеты, то декларацию 3-НДФЛ нужно подать до 30 апреля 2023 года включительно.

Если ваша единственная цель — получить вычеты, а налог на доходы уже уплатил за вас работодатель, то подать декларацию можно в любое время в течение трех лет, следующих за годом, в котором возникло право на вычет. Таким образом, в 2023 году вы можете получить вычеты за 2020, 2021 и 2022 годы, если раньше этого не делали.

Некоторые вычеты можно получить без подачи декларации, в упрощенном порядке. Это имущественные, инвестиционные, а с 2023 года — еще и социальные вычеты. Для их оформления в личном кабинете налогоплательщика на сайте ФНС России нужно зайти в раздел «Доходы и вычеты», подраздел «Упрощенные вычеты». Там уже должна быть информация о вашей сделке с недвижимостью или пополнениях ИИС. Подробнее о том, как работает упрощенный порядок получения вычета, — на сайте налоговой .

Оформить вычеты могут физические лица — налоговые резиденты РФ, которые получают доход и платят с него налоги по ставке 13 или 15% (увеличенная ставка при доходе более 5 млн ₽ в год). Пенсии и пособия налогом не облагаются, а значит, получить с них вычет не удастся. Нельзя получить обычные вычеты и с доходов от самозанятости, так как они облагаются налогом по ставкам 4 и 6%. ИП может получить вычеты, только если работает по общей системе налогообложения и платит НДФЛ.

С 2021 года налоговые вычеты предоставляются только в отношении основной налоговой базы (например, зарплаты), доходов от продажи имущества (кроме ценных бумаг), доходов в виде стоимости подаренного имущества (кроме ценных бумаг), а также подлежащих налогообложению страховых выплат по договорам страхования и выплат по пенсионному обеспечению, полученных физлицами.

Вы сможете вернуть только ту сумму, которую уплатили в виде налогов за соответствующий налоговый период. Больше этой суммы вернуть не получится. Кроме того, почти для каждого типа вычета законом установлена предельная величина.

Имущественный налоговый вычет

Самый большой вычет можно получить за покупку квартиры или земельного участка для строительства дома. Его максимальный размер — 2 млн ₽.

Важно понимать: вам вернется не вся сумма вычета целиком, а 13% от него (в некоторых случаях — 15%).

Если сумма в договоре купли-продажи — 2 млн ₽ или больше, вы сможете вернуть себе 13% от двух миллионов, то есть 260 тысяч ₽.

Если ваша зарплата до вычета налогов — больше 166 тысяч ₽, то 260 тысяч ₽ получится вернуть одним платежом. Если доходы меньше, вычет можно возвращать несколько лет по частям, пока не получите всю причитающуюся сумму.

Что, если вы купили недвижимость подешевле — например, комнату за 900 тысяч ₽? В этом случае вы вернете 13% от суммы сделки:

900 000 ₽ x 0,13 = 117 000 ₽

Остаток вычета можно перенести на следующий объект недвижимости (до 1 января 2014 года в законе была другая норма — неиспользованный остаток сгорал).

Имущественный вычет можно получить только один раз в жизни.

Дополнительно можно вернуть 13% от суммы уплаченных процентов по ипотеке. В этой части вычет суммарно достигает 3 млн ₽, то есть за выплату процентов вы можете вернуть еще до 390 тысяч ₽. Если взяли ипотеку до 1 января 2014 года — суммарный вычет по процентам не ограничен.

Если помимо имущественного вычета вы претендуете и на другие, подайте декларацию через личный кабинет налогоплательщика. Если вычет за покупку квартиры — ваша единственная цель, попробуйте оформить его в подразделе «Упрощенные вычеты». Там уже должна быть информация о вашей сделке.

Социальный налоговый вычет

Дается за лечение, обучение, благотворительность, дополнительные взносы на накопительную часть пенсии и по договорам негосударственного пенсионного обеспечения. В 2023 году впервые можно вернуть часть налогов за физкультурно-оздоровительные услуги.

Социальный вычет ограничен общей суммой в 120 тысяч ₽. Значит, в рамках данного типа вычета вы можете получить на руки максимум 15 600 ₽ за один год (в случае ставки 15% — 18 000 ₽ ). Исключение — если вы оплатили дорогостоящее лечение. В этом случае вычет может быть больше. Подробности — в статье Налогового кодекса.

Чтобы получить социальный вычет, нужно предоставить в налоговую копии договоров и справки о сумме оплаченных услуг от каждой организации — клиники, образовательного центра, фитнес-клуба и т.д. Дополнительно, если хотите, можете приложить чеки. Если возвращаете деньги за обучение, лечение или спортивные занятия своего ребенка, не забудьте добавить к комплекту документов свидетельство о рождении.

Хорошая новость в том, что разные виды налоговых вычетов суммируются. Например, за один и тот же год вы можете вернуть до 260 тысяч ₽ за покупку квартиры и до 15 600 ₽ за лечение, обучение или спорт.

Стандартный налоговый вычет

Его получают родители несовершеннолетних детей и студентов очной формы обучения, ветераны Великой Отечественной Войны, герои СССР и РФ, инвалиды. Все категории перечислены в статье закона.

Вычет в размере 3000 ₽ в месяц положен инвалидам ВОВ, чернобыльцам, военнослужащим I, II и III группы инвалидности, вычет 500 ₽ в месяц — героям СССР и России, инвалидам детства I и II группы.

Стандартный вычет могут получить также родители несовершеннолетних детей или учащихся очной формы обучения в возрасте до 24 лет:

- на первого и второго ребенка — по 1400 ₽ в месяц

- на третьего и последующих — по 3000 ₽

- на ребенка-инвалида (родителю) — 12 000 ₽

- на ребенка-инвалида (приемному родителю, опекуну) — 6000 ₽

Вычет на детей могут получать оба родителя. Если второй родитель отказался от получения вычета — первому он положен в двойном размере. То же правило действует, если родитель единственный.

Вычеты на детей предоставляются до тех пор, пока доход работника с начала года не превысит 350 тысяч ₽. Начиная с месяца, в котором это случится, вычет не предоставляется. Право на вычет за предыдущие месяцы при этом сохраняется.

Стандартные вычеты можно получить сразу за весь прошедший год, подав декларацию, а можно — у работодателя, написав заявление. В этом случае из вашей зарплаты каждый месяц будут удерживать чуть меньше НДФЛ.

Инвестиционный налоговый вычет

Его могут получить владельцы индивидуальных инвестиционных счетов (ИИС), открытых у брокеров или в управляющих компаниях фондового рынка. Получить вычет можно только в том случае, если счет был пополнен, — на всю сумму пополнения, но не более чем на 400 тысяч ₽ за год (пополнить счет при этом можно на любую сумму).

Таким образом, за ИИС максимально можно вернуть:

400 тысяч ₽ x 0,13 = 52 тысячи ₽ в год.

А если платите НДФЛ 15%, то:

400 тысяч ₽ x 0,15 = 60 тысяч ₽ в год.

Если вы положили на инвестиционный счет 100 тысяч ₽, то можете претендовать на вычет в таком же размере, а значит, на руки вы получите 13 тысяч ₽ (или 15 тысяч ₽).

Такой тип вычета по ИИС называется гарантированным, или вычетом типа А. Его можно получать ежегодно в течение трех лет или один раз сразу за три года.

Пользователи сервиса Газпромбанк Инвестиции могут получить налоговый вычет по ИИС типа А по упрощенной процедуре. Теперь вам не нужно самостоятельно выгружать документы и заполнять декларацию 3-НДФЛ на сайте налоговой. Мы уже отправили уведомление в ведомство.

Налоговая сформирует заявление в течение 20 дней после получения информации от брокера. Если все в порядке, вы получите заявление на вычет, которое нужно подписать в личном кабинете налогоплательщика. После этого у ФНС России будет месяц на то, чтобы провести камеральную проверку, и 15 дней на перечисление денег на счет. Упрощенная процедура не будет действовать, если вы уже начали оформлять вычет и подали декларацию 3-НДФЛ.

Существует и второй тип налогового вычета по ИИС — вычет типа Б, или вычет на доход, и применить его можно, только если вы ни разу не воспользовались вычетом типа А. В данном случае вам предоставят вычет в размере полученного инвестиционного дохода.

Другими словами, если вы купили акции, а потом продали их в два раза дороже, то вам не нужно будет платить за это налог. Чтобы получить такой тип вычета, нужно закрыть ИИС (но не раньше чем спустя три года после его открытия).

Заранее решать, на какой тип вычета вы претендуете, не обязательно. Можно подождать три года с момента открытия счета, посмотреть на результат инвестиций и посчитать, какой тип вычета для вас выгоднее.

Кроме того, вычет предоставляется в размере дохода от продажи ценных бумаг, которые были у вас в собственности три года и дольше, даже если не вы пользовались ИИС. Но есть ограничения.

Профессиональный налоговый вычет

Его могут получить люди творческих профессий — писатели, художники, музыканты, — а также изобретатели промышленных образцов, ученые. Все категории перечислены в статье закона.

Вычет предоставляется в размере документально подтвержденных расходов на создание произведений (например, оплаты красок, холстов и налога на имущество, необходимое для работы), а если подтвердить их сложно — то в размере 20-40% от полученного дохода (в зависимости от сферы деятельности).

Профессиональный вычет можно получить по заявлению у работодателя, если вы работаете по договорам гражданско-правового характера, или через личный кабинет налогоплательщика, заполнив декларацию.

Если не хотите самостоятельно разбираться во всех тонкостях подачи декларации — воспользуйтесь сервисом «Налоговый вычет» от Газпромбанка. С ним вы получите профессиональную дистанционную поддержку по вопросам налогового права. Личный консультант поможет сформировать полный комплект документов, подготовит для вас декларацию 3-НДФЛ и подаст ее в налоговую.

Обновлено: 12 октября 2023

Кредитная карта с большим льготным периодом

До 180 дней без % и бесплатная доставка

Похожие статьи раздела

Что изменится для пенсионеров с 2023 года

Можно ли получить пенсию умершего родственника

Когда выгоднее всего идти в отпуск в 2023 году