Использование расчетно-платежной ведомости

Для организаций и ИП, оформивших трудовой договор с наемными сотрудниками, требуется ведение определенной документации по начислению и выдаче заработной платы. Расчетно-платежная ведомость – это наиболее востребованный документ для фиксирования заработной платы на многих предприятиях. Рассмотрим детально специфику ведомости и виды бланков, которые будет использовать ваш бухгалтер.

Виды ведомостей для начисления и выплаты зарплаты

Каждое предприятие или ИП могут самостоятельно выбрать документ, который станет основным в вопросе денежных отношений с работником. Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге. Некоторые работодатели предпочитают составлять отдельную ведомость на каждого сотрудника, чтобы сохранить коммерческую тайну о денежном вознаграждении каждого работника. Это необходимо для того, чтобы не возникало разногласий в коллективе.

Но оформление индивидуальной ведомости по заработной плате – это трудоемко и затратно, потому что для отчетности перед проверяющими инстанциями каждый документ должен быть приложен в отчет не в электронном виде, а в бумажном. Вот и представьте, сколько средств вам придется потратить, чтобы только начислить зарплату для каждого работника. Также стоит учесть отпускные, авансы и больничные.

Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге.

Поэтому были приняты общие ведомости по заработной плате. Отличие лишь в форме, которую использует предприятие:

- Ведомость для начисления на всех сотрудников.

- Ведомость для выдачи заработной платы на всех сотрудников.

- Унифицированный бланк, где одновременно производится расчет и выдача денег.

Какую форму выбрать, решать вам.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

- Форма Т-51 используется в бухгалтерии для расчета заработной платы.

- Форма Т-53 – ведомость для выдачи денежных средств работнику.

- Форма Т-49 – унифицированный документ, в котором одновременно производится начисление и выдача.

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Обратная сторона бланка оформлена в виде таблицы.

Если в организации нет готового образца расчетной ведомости, то вы можете скачать бланк. При возникновении вопросов по внесению информации можно посмотреть образец заполнения расчетной ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Перед оформлением ведомости посмотрите образец: лист 1, лист 2, а саму форму можно бесплатно скачать.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Сводная расчетно-платежная ведомость должна быть подписана бухгалтером, директором и каждым работником при получении зарплаты.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504401 – расчетно-платежная ведомость для бюджетных организаций, утвержденная Министерством финансов РФ (приказ №52н.) В ней рассчитывается и начисляется зарплата физическим лицам, имеющим отношение к различным бюджетным ведомствам, учебным заведениям. Является унифицированным документом и не может быть использована на других предприятиях небюджетного типа или у ИП.

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Учет и хранение ведомостей

В бухгалтерии существует определенный порядок по перемещению документов и их хранению.

Расчетно-платежные ведомости составляются только бухгалтером в период выдачи зарплаты на предприятии.

Порядок заполнения ведомостей:

- Если за основу отчетности взяты две формы (Т-51 и Т-53), то сначала формируется расчетный бланк, где подробно расписываются все денежные средства, имеющие отношение к конкретному сотруднику, – оклад, отпускные, премии, больничный, вычеты в пользу третьих лиц, аванс и другое. Так бухгалтер выводит итоговое значение, которое идет к выдаче. Документ составляется в одном экземпляре и остается только для отчетов.

- Дальше бухгалтер заполняет вторую ведомость – платежную, указывая в ней только сумму, идущую к выдаче. Этот документ подается на утверждение директору и только потом поступает в кассу. Когда выдача зарплаты завершена, а это период в течение 5 дней, бланк с подписью всех сотрудников и кассира возвращается в бухгалтерию для хранения.

Срок хранения первичной документации, в том числе расчетно-платежных ведомостей, составляет 5 лет. Все бланки должны быть подшиты в определенную папку в строгой последовательности.

Подведем итоги

Для упрощения работы предприятия или ИП были утверждены специальные формы расчетно-платежной ведомости. Для государственных предприятий – одна форма, для коммерческих организаций, ИП или юридических лиц – другие виды бланков.

Что выбирать за основу, каждый работодатель решает сам. Популярностью пользуется унифицированный бланк Т-49 для частников, 0504401 для бюджетников. Но такие документы возможны к применению, если заработная плата выдается наличными через кассу организации. Если работодатель перешел на выдачу денег работникам посредством пластиковой карты, то необходимость в оформлении унифицированной формы отпадает. Здесь нужна только расчетная ведомость, в которой расписывается лишь бухгалтер. Подпись работника нигде не требуется.

Если вы выдаете зарплату сотрудникам на банковскую карту, то заполнять ведомость Т-49 не нужно.

Платежные ведомости очень важны в работе предпринимателя, к их оформлению нужно отнестись серьезно. Если на предприятии существует понятие коммерческой тайны, то удобнее вести индивидуальные ведомости по каждому сотруднику.

Ведомости: для расчета и выплаты зарплаты [документооборот]

Формы первичной учетной документации по учету труда и его оплаты обязательны для применения юридическими лицами всех форм собственности, за исключением бюджетных организаций. Постановлением Госкомстата России от 06.04.01 № 26 утверждены новые унифицированные формы первичной учетной документации по учету труда и его оплаты. С их введением признаны утратившими силу формы, утвержденные ранее постановлением Госкомстата России от 30.10.97 №71а. Среди новых форм, утвержденных постановлением — расчетно-платежная ведомость (форма № Т-49), расчетная ведомость (форма № Т-51), платежная ведомость (форма № Т-53). Применение. Формы применяются для начисления заработной платы, отражения удержаний из нее, расчета сумм к выдаче работникам, а также содержат подпись работника, удостоверяющую факт получения заработной платы. Кроме того, они могут быть использованы для отражения сумм, начисленных по больничным листкам, отпускных, командировочных расходов, депонированных сумм заработной платы и других выплат, носящих регулярный характер. Если организация использует расчетно-платежную ведомость (форма № Т-49), совмещающую в себе расчет заработной платы и подпись работника в ее получении, то она не использует расчетную (№ Т-51) и платежную ведомость (№ Т-53). По сравнению с формами данных документов, применявшимися ранее, их заполнение упростилось. В новых формах расчеты нарастающим итогом с начала года не ведутся, не приводятся данные о пособиях по временной нетрудоспособности, льготах по налогу на доходы. Расчетно-платежную ведомость используют малые и средние предприятия, где число работников не велико и где предпочитают не вести лицевые счета в дополнение к этим ведомостям, считая, что все необходимые сведения содержатся и в налоговой карточке. На крупных предприятиях для расчета заработной платы используются расчетные ведомости, а для выплаты — платежные ведомости. Однако на данных предприятиях, где зарплата может начисляться по 20 основаниям, только в лицевом счете работника отражаются все ее виды. И зачастую лицевой счет является формой, где наиболее полно отражена информация, позволяющая осуществить выборку заработной платы для начисления пенсии или подготовить справку в фонд занятости для назначения пособия по безработице. Кроме того, лицевые счета хранятся 75 лет, и служат зачастую единственным основанием для выдачи архивных справок о полученной работниками заработной плате. . и заполнение Расчетно-платежная ведомость объединяет в себе две утвержденные формы -расчетную и платежную ведомости. Рассмотрим на примере порядок ее заполнения. Пример. В ООО «Лира» начислена заработная плата сотрудникам за май 2001 г. — см. пример заполнения ведомости (в формате RTF). Ведомость составляется в бухгалтерии в одном экземпляре. Основание для ее заполнения — первичные документы по учету кадров, выработки, фактически отработанного времени и др. Из личной карточки работника (форма № Т-2) в графы 21, 2 — 4 расчетно-платежной ведомости переносятся данные о фамилии и инициалах, табельном номере работников списочного состава, профессии рабочих или должности служащих и работников аппарата управления, размере тарифной ставки или должностного оклада конкретного работника. Эти же данные содержатся и в лицевом счете работника. Из табеля учета использования рабочего времени и расчета заработной платы переносятся данные: — в графу 5 ведомости о количестве отработанных рабочих дней (из форм № Т-12 графа 37 или № Т-13 графа 5) или часов (из форм № Т-12 графа 38 минус графа 41 или № Т-13 графа 6), — в графу 6 ведомости (из форм № Т-12 графа 41) об отработанных выходных и праздничных днях, которые оплачиваются по двойному тарифу. Из лицевого счета переносятся данные о начислениях за текущий месяц: — по видам оплат в графы 7 — 11 ведомости (данные из граф 29-33 и 35-37 формы № Т-54 либо из второй страницы формы № Т-54а). Это могут быть оплаты из: фонда оплаты труда, чистой прибыли организации, компенсация морального вреда по решению суда, единовременные поощрения, материальная помощь, возмещение командировочных расходов сверх установленных норм, компенсационные выплаты при увольнении и др. — в графу 12 ведомости данные о стоимости распределенных материальных и социальных благ (из формы № Т- 54 графы 34 либо второй страницы формы № Т-54а). Это может быть оплата из средств предприятия за работника товаров (работ, услуг), питания, лечения, отдыха, обучения, стоимости пребывания детей в дошкольных учреждениях, стоимость подарков. К этим выплатам также относятся материальная выгода от приобретения товаров (работ, услуг) у физического лица по договору гражданско-правового характера и материальная выгода, полученная работником от приобретения ценных бумаг, товаров (работ, услуг) и др. Затем в графе 13 ведомости отражаются итоговые суммы начислений за текущий месяц. В форме также отражаются произведенные удержания — налог на доходы, сумма выданного аванса за первую половину месяца, удержания по исполнительным листам, по инициативе администрации (например, сумма недостач, задолженности по авансовому отчету и командировке) или по заявлению работника. Сумма налога на доходы сверяется с данными расчета по налоговой карточке формы 1-НДФЛ, поскольку только в ней содержатся все необходимые сведения для правильного расчета данного налога с учетом всех льгот, вычетов и сумм полученного дохода нарастающим итогом с начала года. Затем в графе 20 отражается сумма к выплате, для чего из суммы в графе 13 вычитается сумма удержаний (графы 14 -17). Положительная разница заносится в графу 18, отрицательная — в графу 19. Графы 20-22 ведомости, содержащие сумму к выдаче, фамилию и подпись работника, расположены в конце формы для наглядности и удобства чтения работником при получении денег. По всем графам, в которых отражены суммы начислений и удержаний, а так же графам 18-20 подводятся итоги, полученные суммы записываются в строку «Итого». Эта сумма вписывается бухгалтером от руки в конце ведомости после последней фамилии. При подведении итогов бухгалтер, составивший ведомость, делает на первом листе в графе «Сумма» запись об общей сумме, подлежащей выплате по данной ведомости (берется из итоговой строки по графе 20) и сроках произведения выплат. После этого ведомость подписывает главный бухгалтер и руководитель организации (или иные лица, уполномоченные давать разрешение на выплату денежных средств из кассы), при подписании проставляется дата. Подписанная ведомость передается в кассу организации для выплаты работникам заработной платы. При получении денег каждый работник расписывается в графе 22. По истечении срока, установленного в ведомости для выплаты денежных средств, ведомость закрывается. Напротив фамилии сотрудников, не получивших деньги по ведомости, кассир ставит отметку «Депонировано» в графе 22. В конце ведомости делается запись о фактически выданных и депонированных суммах. После этого кассир, производивший выплату, составляет на сумму выданной заработной платы расходный кассовый ордер (форма № КО-2). Дата и номер этого расходного ордера проставляются в ведомости. Подписанная кассиром ведомость вместе с расходным кассовым ордером прилагаются к отчету кассира за день последнего срока выплаты по ведомости и сдаются в бухгалтерию. Бухгалтер проверяет правильность оформления ведомости, пересчитывает данные о выданных и невыданных суммах, сверяет с отчетом кассира. Если расхождений не обнаружено, бухгалтер подписывает форму, проставляет расшифровку своей подписи, указывает дату проверки, которая, как правило, должна совпадать с датой представления отчета кассиром. Депонированные суммы заносятся в реестр депонентов. Если заработная плата выдается по Платежным ведомостям (форма № Т-53), то такие платежные ведомости регистрируются в журнале регистрации (форма № Т-53а), которая ведется работниками бухгалтерии. Фомичева Л. П., ОАО «Русский Алюминий Менеджмент», Лучший бухгалтер России 2000 E-mail: FomichevaL@rual.ru , l_fom@mail.ru Опубликовано в «Учет. Налоги. Право.» № 20/2001

- 127422, г. Москва, ул. Тимирязевская, 4/12 (м. Дмитровская)

- +7 (495) 411-79-69, +7 (495) 1-27-28-29

- info@oviont.ru

- Пн- Пт: 09:30 — 18:30

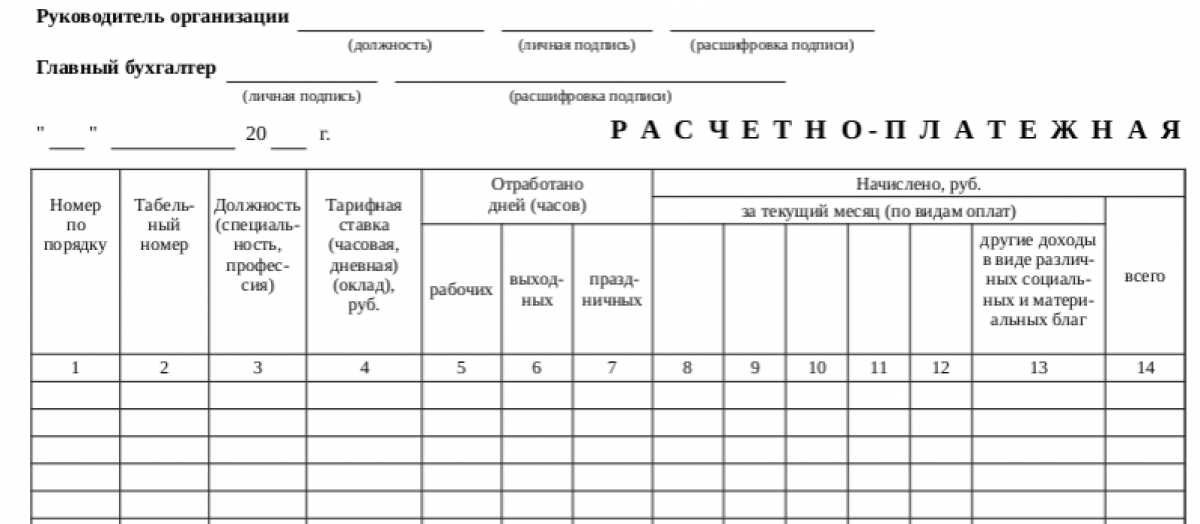

Расчетно-платежная ведомость по форме Т-49

К оформлению расчетно-кассовых документов требования довольно строгие. Несмотря на то, что теперь применение унифицированных форм не всегда является обязательным, Т-49 – расчетно-платежная ведомость – входит в перечень бланков, необходимых к использованию. О том, как заполнить ее без ошибок, поговорим далее.

Бланк расчетно-платежной ведомости по форме № Т-49

Проверено экспертом

Расчетно-платежная ведомость по форме Т-49, предназначение документа и как правильно заполнить

Выплата работникам заработной платы может осуществляться в двух формах:

- безналичной – переводом на счет (карту) сотрудника;

- наличной – выплата через кассу организации, для такой формы выплат и составляется данная бумага.

Формировать кассовую документацию необходимо согласно особым требованиям и четким алгоритмам. Расчетная ведомость Т-49 относится к первичной документации, это унифицированный бланк, оформление которого необходимо при начислении и выплате заработной платы работникам через кассу организации наличными денежными средствами. Позволяет заменить сразу две операции и отказаться от других документов по начислению и выплате: форм Т-51 и Т-53. Совместно с ней на фактически выданную сумму формируется расходно-кассовый ордер.

В документе можно увидеть всю информацию о начислении и удержании заработной платы по каждому из работников с итоговой суммой к выдаче. Использовать ее удобно преимущественно в небольших организациях – в компаниях покрупнее лучше заполнять документацию раздельно.

Как оформить выплату заработной платы из кассы, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Форма Т-49 — кто заполняет и подписывает

Данные вносит сотрудник бухгалтерии на основании кадровых документов, так как основная информация берется из табеля рабочего времени сотрудников. Выдачу заработной платы контролирует кассир организации и фиксирует необходимые сведения.

- главный бухгалтер;

- руководитель;

- сотрудники, получающие выплату;

- кассир;

- бухгалтер, ответственный за составление ведомости.

Этапы формирования ведомости

Работник кадрового отдела проверяет правильность информации, внесенной в табель рабочего времени. После этого табель передается бухгалтеру, ответственному за начисление заработной платы, для оформления расчетно-платежной ведомости. Бухгалтер заполняет шапку, расчетную часть таблицы и передает на резолюцию руководителю и главному бухгалтеру. Затем документ попадает к кассиру организации, который после выдачи заработной платы сотрудникам подводит итоги, ставит подпись и передает обратно ответственному работнику бухгалтерии.

Заполнение формы Т-49 (расчетно-платежная ведомость) по пунктам

1. Заполняем шапку ведомости: наименование организации с кодом по ОКПО и структурное подразделение (если имеется) с соответствующим кодом.

2. Справа. Дата составления ведомости, номер документа, отчетный период, за который производятся расчеты и выплаты (как правило – месяц).

3. Слева. В разделе «В кассу для оплаты в срок…» указывается период, в течение которого должна произойти выплата заработной платы. Средства сверх лимита в кассе на выдачу зарплаты допускаются к хранению на срок до 3 дней. Ниже указывается общая сумма к выплате (цифрами и прописью). Далее следуют подписи с расшифровкой руководителя организации и главного бухгалтера. Дата.

4. Расчетная таблица «Ведомость Т-49 – бланк». Заполняется соответственно по графам:

a) Номер по порядку (1). Сотрудников можно записывать в алфавитном порядке или соответственно занимаемой должности.

b) Табельный номер сотрудника (2). Индивидуальный номер работника можно узнать из кадровой документации по учету труда работников – личной карточки.

c) Должность (3). Указывается занимаемая должность согласно кадровым документам.

d) Тарифная ставка (4). Вносится оклад сотрудника, дневная или почасовая ставка в рублях.

e) Отработано дней/часов (5–7). Информация из табеля учета рабочего времени. Указывается, сколько отработал в рамках рабочего времени. Отдельно в праздничные и выходные дни.

f) Блок «Начислено» (8–14). Вносится соответственно столбцам: оклад, премия, отпускные, пособия по временной нетрудоспособности, прочие выплаты, всего начислено. Включает все выплаты из фонда заработной платы и доходы в виде прочих социальных и материальных благ с итоговой суммой (включает подоходный налог).

g) Блок «Удержано и зачтено» (15–18). В составе: налог на доходы, аванс и прочие удержания (если есть, необходимо указать в пустых столбцах).

h) Блок «Сумма» (19–21). Графы: задолженность за работником (в пользу организации), задолженность за организацией (в пользу работника), сумма к выплате (производится расчет к выплате на руки по каждому работнику за минусом всех удержаний).

i) Блок «Деньги получил» (22–23). Фамилия, инициалы и подпись. Подпись сотрудника свидетельствует о том, что выплата получена. Если зарплата по каким-то причинам не получена в указанный срок, то напротив фамилии этого получателя ставится пометка «депонировано». Если действие проводилось по доверенности, сюда же заносится запись указанных в доверенности реквизитов.

j) После последнего отмеченного работника в следующей строке делается запись «Итого» и подсчитываются итоги столбцов по начислению и удержанию.

5. По завершении всех выплат заполняется часть под таблицей. Указывается общая выплаченная и общая депонированная сумма по данной ведомости отдельными строками (цифрами и прописью).

6. Кассир, осуществивший выдачу денежных средств, подписывает ведомость Т-49 с расшифровкой и указанием должности. На сумму, фактически выданную, оформляется расходный кассовый ордер по форме КО-2, реквизиты которого (номер и дата) вписываются в расчетно-платежную ведомость после подписи кассира.

7. Бумага возвращается в бухгалтерию, где заверяется ответственным бухгалтером, проверившим правильность оформления.

Где и как долго хранить ведомость

Хранится платежная ведомость Т-49 в бухгалтерии с подшитым расходно-кассовым ордером совместно с другими кассовыми документами. Скрепляются в отдельную папку при соблюдении строгой последовательности.

Если в организации не ведутся лицевые счета для персонала, то срок хранения – 75 лет, и не менее 5 лет – в остальных случаях. Отсчет ведется с момента окончания отчетного года.

Реквизиты, обязательные для заполнения

Ведомость допускается составить как в печатном виде, так и от руки. Главное условие – это сохранение всех необходимых обязательных реквизитов:

- наименование документа;

- дата его составления;

- организация;

- указание хозяйственной операции;

- величина измерения хозяйственной операции с указанием единиц измерения;

- подписи ответственных лиц с расшифровкой и дата.

Печать не является обязательным атрибутом в оформлении данного документа.

Итоги

Мы видим, что составить данную ведомость не так уж сложно. Достаточно придерживаться общих правил оформления первичных документов и порядка заполнения формы Т-49. Особое внимание к обязательным реквизитам, присутствие их строго необходимо для принятия документа к учету и наполнения его юридическим смыслом. Не стоит забывать, что ошибки в оформлении, выявленные при налоговой проверке, могут повлечь за собой неприятные последствия.

Расчетно-платежная ведомость (форма N T-49). Расчетная ведомость (форма М Т-51). Платежная ведомость (форма N Т-53)

Применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.