Бюджетирование как инструмент финансового планирования Текст научной статьи по специальности «Экономика и бизнес»

Совершенствование системы управления предприятием предполагает проведение комплекса мер, способствующих созданию образа современной коммерческой организации. Планирование одна из важнейших проблем в жизни современного предприятия. Добиться эффективного использования привлеченных ресурсов возможно при условии разрабтки детального плана деятельности организации. Планирование является основой для принятия обоснованных управленческих решений, включает этапы определения целей и задач разрабатываемых мероприятий, рассмотрения различных вариантов их проведения, выбора оптимального варианта. Одним из наиболее эффективных инструментов современного планирования является бюджетирование.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Кондратова И.Г.

Бюджетирование — фундамент стратегии развития организации

Методикаанализа и контроля затрат на основе гибких бюджетов

Контроль за исполнением бюджета в системе финансового планирования организации

Внедрение системы бюджетирования и бизнес-планирования для принятия решений о развитии обособленных структурных подразделений в составе бюджетных учреждений

Организация бюджетирования на предприятиях молочной отрасли

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Бюджетирование как инструмент финансового планирования»

БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

И.Г. КОНДРАТОВА, кандидат технических наук, доцент Филиал ВЗФЭИ в г. Туле

Совершенствование системы управления предприятием предполагает проведение комплекса мер, способствующих созданию образа современной коммерческой организации.

Планирование — одна из важнейших проблем в жизни современного предприятия. Добиться эффективного использования привлеченных ресурсов возможно при условии разработки детального плана деятельности организации.

Планирование является основой для принятия обоснованных управленческих решений, включает этапы определения целей и задач разрабатываемых мероприятий, рассмотрения различных вариантов их проведения, выбора оптимального варианта.

Одним из наиболее эффективных инструментов современного планирования является бюджетирование.

Деятельность организации по планированию можно представить как процесс, включающий, с одной стороны, формулирование долгосрочных программ, а с другой — планирование основных показателей работы предприятия на предстоящий период, обычно на год, составление бюджета.

По определению института дипломированных управляющих бухгалтеров по управленческому учету (США), бюджет — это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и/или расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Формально подготовку бюджета можно сравнить с разработкой техпромфинплана — годового плана работы предприятия во времена администра-

тивной экономики. Очевидно, однако, что бюджет принципиально отличается от техпромфинплана, он разрабатывается фирмой самостоятельно, исходя из ее возможностей и ситуации на рынке, обусловливающей спрос на конкретные виды продукции и услуг.

Процесс составления бюджета называется бюджетным циклом, включает этапы:

— планирование деятельности организации в целом и ее структурных подразделений с помощью сформированной системы оценочных показателей;

— обсуждение возможных вариантов планов, связанных с изменением производственной и рыночной ситуации;

— корректировка планов с учетом предложенных поправок.

Фактически бюджет представляет собой план в денежном выражении и служит инструментом для управления доходами, расходами и прибылью предприятия.

Бюджет как количественное выражение планов деятельности предприятия является важнейшим средством контроля за производственной ситуацией, создает объективную основу для оценки результатов деятельности организации.

Технология бюджетирования включает формирование и консолидацию бюджетов организации, предполагает разработку главного бюджета, бюджетов (смет) направлений деятельности, смет структурных подразделений.

Главный бюджет представляет собой скоординированный по всем подразделениям или направлениям деятельности план работы организации, состоящий из двух частей — финансового и операционного бюджета.

В финансовые бюджеты входят: бюджет доходов и расходов; бюджет движения денежных средств; прогнозный баланс.

В операционные бюджеты входят: бюджет продаж; бюджет производства; бюджет производственных запасов; бюджет прямых затрат на сырье и материалы; бюджет прямых затрат на оплату труда; бюджет общепроизводственных расходов; бюджет коммерческих расходов; бюджет управленческих расходов.

В основе разработки бюджета организации лежит составление бюджета продаж. Это наиболее ответственный и сложный этап работы по бюджетированию, расчет показателей этого раздела определяет принципиальное отличие бюджета от техпромфинплана предприятия.

Объем продаж и его товарная структура предопределяют уровень и общий характер деятельности фирмы. Сложность разработки этого раздела заключается в том, что должны быть увязаны производственные возможности организации и объемы реализации производимого продукта.

При этом должны быть приняты во внимание такие факторы, как циклические, сезонные колебания, отношения с поставщиками сырьевых ресурсов, регулярность поставок, результативность рекламы, политика ценообразования, принятая в организации, критерии оценки финансовых результатов и целый ряд других факторов.

Существуют два основных способа составления оценок, лежащих в основе бюджета продаж:

• статистический прогноз на основе математического анализа конъюнктуры товарного рынка, кривых роста производства;

• экспертная оценка путем сбора мнений работников аппарата управления и службы маркетинга.

Бюджет продаж планируется по каждому виду продукции, в нем представлен прогноз совокупного продукта, на его базе составляется бюджет денежных средств. Смета расходов предприятия также зависит от полученных доходов и объемов производства.

Разработка бюджетов на российских предприятиях в основном сводится к составлению плановых заданий для отдельных подразделений, в то время как принципы современного управленческого учета предусматривают механизм разработки бюджетов, включающий выделение центров затрат, центров ответственности, представление положения о бюджете и о бюджетном регламенте.

Необходимым этапом процесса бюджетирования является разработка положения о бюджетировании, которое содержит следующие основные разделы:

1. Общие положения — в разделе дается формулировка основных показателей и определений, используемых в при составлении бюджета. К таким определениям относятся центры затрат, центры ответственности, центры доходов, венчурные центры. Следует отметить, что такие понятия и определения должны быть увязаны с организационной структурой управления фирмой, иметь конкретные обозначения, обязательно быть доведеными до персонала, участвующего в разработке бюджета.

2. Оценка целей системы финансового планирования — она состоит в общем случае в укреплении финансовой устойчивости организации, увеличении эффективности использования имеющихся ресурсов, определении наиболее выигрышных видов и направлений деятельности. Однако в зависимости от приоритетов, сформулированных руководством организации, при разработке бюджетов могут рассматриваться в качестве целей бюджетирования усиление стимулирования руководителей и работников структурных подразделений к повышению рентабельности выпускаемых этими подразделениями видов продукции и услуг, повышение ответственности персонала за расходы, конечные финансовые результаты работы; а также повышение обоснованности выделения финансовых ресурсов на осуществление мероприятий по развитию и совершенствованию производственной деятельности.

3. Структура бюджетов предполагает выделение различных уровней в составе бюджета:

• уровень 1 — сводные бюджеты в составе основных бюджетов доходов и расходов, движения денежных средств и вспомогательных (бюджета капитальных затрат и кредитного плана);

• уровень 2 — бюджеты центров финансовой ответственности в составе основных бюджетов доходов и расходов, движения денежных средств.

Для предприятия в целом разрабатываются сводные бюджеты доходов и расходов, бюджет денежных средств, для центров ответственности разрабатываются операционные бюджеты.

4. Бюджетный регламент, предусматривающий конкретные сроки корректировки намеченных в отдельных бюджетах показателей.

5. Организация финансового планирования и бюджетного контроля, устанавливающая схему разработки бюджетов, ответственных за этот участок должностных лиц, а также порядок проведения контроля за исполнением бюджетов.

Рассмотрим методику разработки бюджета продаж на примере ООО «Монолит». Предприятие

является многопрофильным, занимается производством электромеханического оборудования, однако в последние годы изменился профиль производства, была произведена полная его перестройка, расширились производственные площади, внедрены новые технологические процессы. В частности, была освоена современная технология производства стеновых панелей для жилищного и промышленного строительства. На сегодняшний день предприятием выпускается несколько модификаций такой продукции. Она поставляется строительным организациям ряда областей Центрального федерального округа— Тульской, Калужской, Орловской, Липецкой, Московской, Рязанской.

Согласно системе внутрифирменного бюджетирования на предприятии выделены центры доходов, центры затрат, центры финансовой ответственности, центры финансового учета, венчурные центры. В частности, центр финансовой ответственности — подразделение, которое отвечает за финансовые результаты своей деятельности. На рассматриваемом предприятии это крупные выпускающие и вспомогательные цехи, имеющие возможность самостоятельного ведения бизнеса. Одним из таких центров ответственности является цех стройматериалов.

Для разработки бюджета продаж необходимо проведение маркетинговых исследований — комплексной системы изучения организации производства и сбыта товаров и услуг. Одной из задач маркетинговых исследований является изучение жизненного цикла изделий на рынках. Необходимо проанализировать, на какой стадии жизненного цикла находится каждый продукт на отдельных сегментах рынка:

• нулевая стадия — изучение и апробация идеи разработки нового товара, а потом и самого товара;

• первая стадия (выпуск товара на рынок и внедрение), значительные средства направляются на рекламу, прибыль на этой стадии невелика;

• вторая стадия (рост и развитие продаж) — товар начинает приносить прибыль, он становится источником прибыли:

• третья стадия (зрелость) — товар имеет стабильный рынок, пользуется спросом и приносит стабильный доход:

• четвертая стадия (насыщение и спад) — сокращение объема и соответственно выручки от продаж.

Как показывают данные финансовой отчетности, стеновые панели переживают период роста продаж.

ООО «Монолит» проводит активную маркетинговую политику, занимаясь анализом возможностей продвижения товара на рынке. При этом используются различные методы привлечения потенциальных покупателей — участие в зональных выставках строительных материалов, размещение рекламы в средствах массовой информации Данные анализа позволяют определить те регионы, в которых у организации есть сравнительные преимущества по отношению к наиболее вероятным конкурентам (по цене, качеству, предоставлению дополнительных услуг и выгод).

На предприятии активно развивается система управленческого учета, в связи с чем возникла необходимость формирования финансовой структуры предприятия как набора бизнес-единиц, распределенных между структурными подразделениями предприятия. В рамках системы внутрифирменного бюджетирования была создана рабочая группа, в состав которой вошли финансисты, руководители основных подразделений — производственно-снабженческого отдела, технологических подразделений, отдела маркетинга и реализации, главный бухгалтер, начальник планово-экономического отдела. Механизм работы группы основывается на взаимодействии руководства группы и ответственных за направления деятельности, обсуждении поставленных задач, формировании и утверждении нормативных документов бюджетирования.

Проектирование продаж стеновых панелей осуществляется после анализа и обсуждения объема продаж предыдущего периода, существующих производственных условий, уровня цен, относительной прибыльности продукции.

При составлении бюджета продаж на предстоящий год перед бюджетной группой были поставлены следующие цели: увеличение объема продаж на 10 %, рост маржинального дохода на 5 %, увеличение доли рынка по данной продукции. Основным ограничением при составлении бюджета выступает доступный объем платежеспособного спроса.

В ООО «Монолит» бюджет продаж рассчитывается по видам продукции, но на основании предварительно заключенных договоров. Долгосрочные договоры, заключенные на момент формирования бюджета, а также договоры, которые планируется заключить в течение бюджетного периода, включаются в проект бюджета на стадии его формирования и утверждения. Решение о заключении договоров, связанных с возникновением затрат, не предусмотренных бюджетом, принимается в соответствии с установленным на предприятии порядком пе-

ресмотра бюджета. Перед принятием решения о заключении новых договоров бюджетная группа должна отследить освоенный объем бюджета — это дает возможность проконтролировать исполнение бюджета. Решение о заключении новых договоров принимается руководителями подразделений на основании данных оперативного учета и в разрезе статей утвержденного бюджета.

Порядок составления бюджета продаж стеновых панелей для центра финансовой ответственности «Строительные материалы» состоит в следующем:

• определяется объем продаж тротуарной плитки на первый месяц бюджетного периода в натуральном выражении;

• устанавливается цена продукта на первый месяц бюджетного периода;

• объем продаж в натуральных единицах умножается на цену, установленную на продукт, и в результате получается месячный объем продаж стеновых панелей:

Цена Объем продаж

= (в стоимостном х (в натуральном ; продукта за месяц . ч

• рассчитывается объем продаж за год по продуктам путем суммирования значений объемов продаж за каждый месяц;

• так как в динамике объема продаж в течение бюджетного периода запланированы колебания, то их учитывают путем корректировки значения бюджета продаж за соответствующие месяцы;

• для составления графика поступлений денежных средств за отгружаемую продукцию определяется доля продукции, которая будет реализована за наличный расчет и по предоплате, и период сверки расчетов;

• определяется распределение поступления денежных средств за реализованную продукцию по периодам.

При необходимости учитываются возможные колебания цены, и корректируется динамика продаж.

Фрагмент бюджета продаж центра финансовой ответственности «Строительные материалы» на примере производства стеновых панелей на два квартала с помесячной разбивкой по областям и покупателям представлен в таблице Расчеты выполнены выпускницей ВЗФЭИ С. И. Шариповой.

Согласно бюджету общий объем продаж стеновых панелей на бюджетный период 2005 г. — 10 000 кв.

1твхс1вая I тге 010ОД 1000 0 200 000

Рязанская область ихэитдо ИОЖШВЕКХ оп оющ | 001 70 000

§ 5 ссерг -ойЦ,, ОУО о ш го о о гч 70 000

л б о ая к с „шчэх,, ООО о гч ■Ч1 о о гч 84 000

1 аК(1в£„ ОУО о го гч о о гч 46 000

хс!ви тге олоод 0 | 001 126 000

Рязанская область ихэитдо иояэнвекх ОП ОХОХЛ § | 001 70 000

Март ссерг -ойЦ,, ОУО о ш го о о гч 70 000

15 аст ихэитдо иояэнгАх оп охохи §1 | 001 56 000

л б о ая к с аииэх„ ООО о 00 о о гч 36 000

ь акс1в£„ ОУО о о о о гч 20 000

исвйяэф тге олоод 0 | 001 44 000

Февраль § Й Н § апиэх„ ООО о ■Ч1 о о гч 28 000

^ о акс1в£„ ОУО о 00 о о гч 16 000

чс!етнк ж олоод $ 1 | 001 30 000

Январь § й к ст са апиэх„ ООО о о о о гч 20 000

льс ла лб ^ о акс1в£„ ОУО о ш о о гч 10 000

Ед. изм. кв.м. «5 а «5 а

Показатель Контрагент Ожидаемые продажи | Продажная цена | Итого продажи

90 000 21 000 | 30 800 | 88 200 |

21000 | 30 800 | 39 200 |

14 000 | 19 600 | 25 200 |

7 000 | 11 200 | 14 000 |

Бюджетирование как инструмент финансового менеджмента

Бюджетирование – это технология финансового планирования, учета и контроля доходов, расходов и финансовых результатов, получаемых организацией.

Цель бюджетирования – повышение эффективности финансовой деятельности организации.

- расчет соответствующих плановых показателей бюджетов;

- анализ и сравнение плановых и фактических показателей;

- контроль финансового состояния организации;

- анализ эффективности работы различных структурных подразделений, определение лимитов статей расходов;

- выбор наиболее перспективных сфер вложения инвестиций и прогнозирование развития организации;

- укрепление финансовой дисциплины.

Для кого этот курс: руководителей, финансовых аналитиков и бухгалтеров.

Аттестованным бухгалтерам – зачет 40 часов ежегодного повышения квалификации

Программа курса

1. Общая характеристика бюджетирования:

- Понятие, назначение и функции бюджетирования

- Виды бюджетов.

- Объекты бюджетирования центры финансовой ответственности, центры финансового учета, места возникновения затрат.

- Обеспечение целевой ориентации бюджетирования.

- Целевые показатели и нормативы.

2. Операционные и вспомогательные бюджеты:

- Последовательность составления бюджетов.

- Бюджет продаж.

- График погашения дебиторской задолженности.

- Производственный бюджет.

- Бюджет запасов готовой продукции.

- Бюджет прямых затрат на материалы.

- График погашения кредиторской задолженности.

- Бюджет запасов материалов.

- Бюджет прямых затрат на оплату труда.

- График погашения задолженности по заработной плате.

- Бюджет производственных накладных расходов.

- Бюджет управленческих расходов.

- Инвестиционный бюджет.

- Кредитный план.

3. Основные бюджеты:

- Бюджет доходов и расходов: выручка от реализации и другие доходы; совокупные затраты переменные и постоянные; формирование прибыли маржинальной, оперативной, балансовой и чистой.

- Бюджет движения денежных средств.

- Исходные целевые параметры: начальное и конечное сальдо, кассовый прирост (снижение), денежный резерв.

- Формирование положительного и отрицательного денежных потоков.

- Расчетный баланс.

- Обеспечение взаимосвязи с другими бюджетами.

- Проверка пропорций баланса с использованием финансовых коэффициентов.

- Системная оценка сводного бюджета по показателям финансовых результатов и финансового состояния.

4. Организация управления бюджетным процессом:

- Бюджетный регламент.

- Бюджетный цикл и бюджетный период.

- Шаг финансового планирования.

- Бюджетный контроль и анализ.

- График разработки бюджетов.

- Последовательность процедур предоставления, согласования и утверждения.

- Схема составления бюджетов.

- Положение о бюджетном регламенте.

- Организация управления бюджетами.

- Распределение функций и сфер ответственности между функциональными службами компании и уровнями управления.

- Порядок разрешения конфликтных ситуаций.

Результат обучения

- Знание общих характеристик бюджетирования.

- Практика по разборке бюджета компании.

- Практика по оценке исполнения бюджета и установление бюджетных ориентиров.

Выпускные документы

- Сертификат Учебного центра «Потенциал».

- Сертификат НП «ИПБ России».

(343) 363-93-64, 226-40-20

umc@potencial-group.ru

+7-912-230-11-95

Преподаватель программы

финансовое и инвестиционное управление

К.э.н., бизнес-тренер, консультант по вопросам финансового управления, проректор по развитию АНО ВО «Уральский институт фондового рынка», член Координационного совета по аттестации специалистов финансового рынка при ЦБ.

Бюджетирование как метод финансового планирования деятельности организации

В общем случае можно выделить пять этапов постановки системы бюджетирования в организации (рис. 1).

Цель первого этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рис. 1. Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Выделяют три основных подхода к процессу бюджетирования:

- «сверху вниз»;

- «снизу вверх»;

- «снизу вверх/сверху вниз».

Подход «сверху вниз» означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход «снизу вверх» применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход «снизу вверх/сверху вниз» является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Важно!

Бюджетирование деятельности предприятия реализуется на основе системы мероприятий, документов и управленческих воздействий и включает в себя совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия; управленческие воздействия на ЦФО, ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды; отчетность ЦФО, позволяющую оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

· оказывает положительное воздействие на мотивацию и настрой коллектива;

· позволяет координировать работу предприятия в целом;

· анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· позволяет учиться на опыте составления бюджетов прошлых периодов;

· позволяет усовершенствовать процесс распределения ресурсов;

· способствует процессам коммуникаций;

· помогает менеджерам низового звена понять свою роль в организации;

· служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· сложность и дороговизна системы бюджетирования;

· если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Организация бюджетирования на предприятиии

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Обратите внимание!

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

Внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование — процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета — это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рис. 2. Этапы бюджетного процесса предприятия

Рассмотрим подробнее содержание этапов.

Первый этап (стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

- совет директоров организации;

- общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап — анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» — он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Обратите внимание!

Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот — совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

· методологию составления, контроля и анализа сводного бюджета;

· методики по отдельным подбюджетам;

2) учебный блок, который включает:

· сбор информации о состоянии рынка;

3) организационный блок, который включает:

4) программно-технический блок, который включает:

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же — он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

А. И. Кучеренко, доц. РЭА им. Г. В. Плеханова, канд. экон. наук

Статья опубликована в журнале «Справочник экономиста» № 3, 2010.

Узнать больше:

- Совершенствование системы планирования и бюджетирования предприятия

- Внедрение бюджетирования: взгляд с позиции финансового директора

- Как финансовой службе организовать управление бюджетами?

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

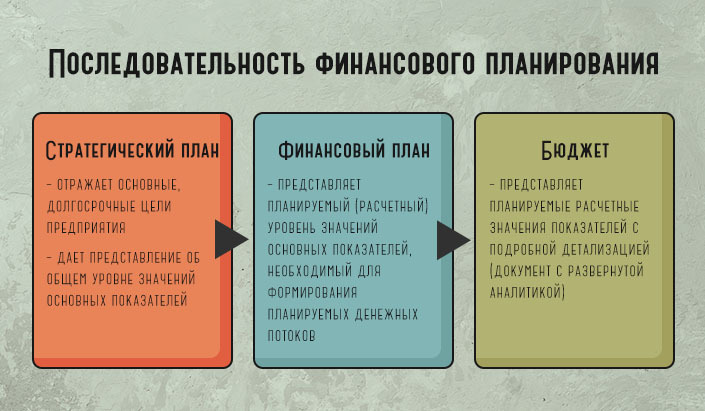

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

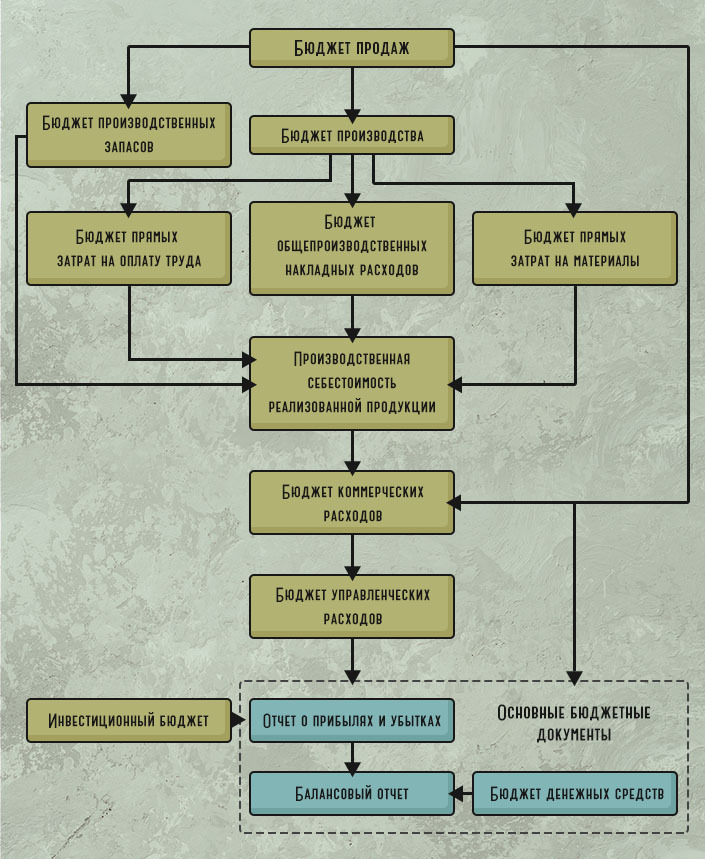

- Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- Разработка стратегии Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- Финансовая структура организации Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- Показатели и отчетность Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- Положение о бюджетировании Организовать бюджетный регламент и связать его с учетной политикой организации.

- Автоматизация бюджетирования на предприятии К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье « Разработка и внедрение бюджетирования на предприятии ». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!