Как вести бухгалтерию общепита в соответствии с актуальным законодательством: объясняют эксперты

Бухгалтерия в общепите — дело непростое, потому что в рамках одного заведения сочетаются производство, реализация конечной продукции и оказание услуг. В этой статье мы рассказали о том, как вести бухгалтерию общепита правильно. Прочтите ее, прежде чем откроете ресторан, кафе или бар!

Вопросы бухгалтерского и складского учета более детально разобраны в нашем руководстве для владельцев заведений общепита — сохраните в закладки, пригодится.

Бухгалтерия в общепите: как учитывать производство готовой продукции

Вы приобретаете ингредиенты, перерабатываете их и получаете блюда, которые продаете посетителям. Чтобы правильно рассчитать стоимость каждой позиции для конечного потребителя, нужно составить калькуляцию. Порядок действий следующий:

- Продумайте меню — перечень блюд, которые планируете предлагать гостям.

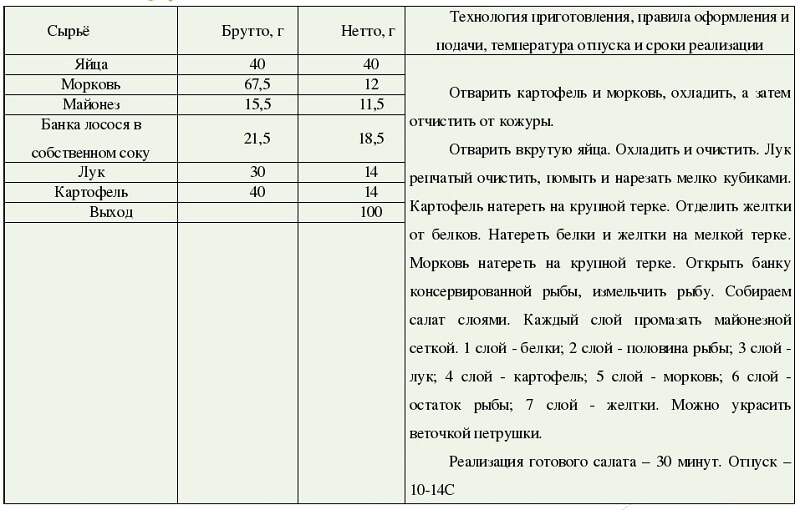

- Разработайте технологическую карту для каждого блюда. Технологическая карта — это документ, в котором содержится детальная информация о позиции: срок хранения, КБЖУ, рецептура, вес порции, описание внешнего вида. Ее могут запросить проверяющие, чтобы убедиться, что вы соблюдаете все законодательные требования.

Технологическая карта салата «Мимоза».

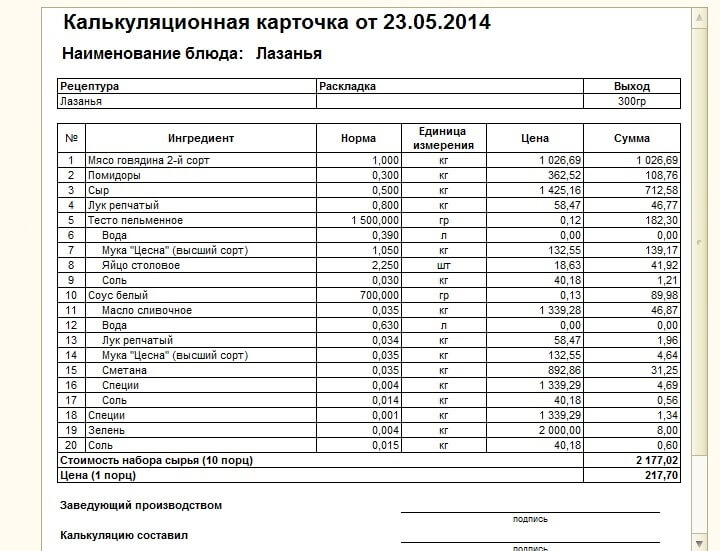

Бухгалтерия в общепите обычно использует партионный метод — учитывается производство и продажа партии товара, например, по 10 пирожных или 20 порций салата. На каждую партию выделяется определенное количество продуктов.

Калькуляция стоимости 10 порций лазаньи.

Помимо себестоимости ингредиентов нужно учитывать зарплаты сотрудников (поваров, официантов, посудомойщиков, уборщиков и т. д.), амортизацию оборудования, аренду, оплату коммунальных услуг и прочие расходы. Чтобы упростить процесс и минимизировать риск возникновения ошибок, рекомендуем использовать специализированный сервис для ресторанов, баров и кафе: Poster Pos, R-Keeper и т. п. Бухгалтерия в общепите обычно ведется в 1С, с которой такое ПО интегрировано, что позволяет выгружать накладные и справочники при необходимости.

Бухгалтерия в общепите: как учитывать зарплаты

Открывая ресторан, кафе или бар, на старте определитесь, сколько сотрудников нужно на каждом участке: на кухне, в зале, на складе. Устанавливая продолжительность смен и размер вознаграждения, помните о необходимости соблюдать требования ТК РФ .

В заведениях общепита чаще всего применяется повременная оплата труда. Есть почасовой тариф или оклад, исходя из которого рассчитывается сумма к уплате на основании фактически отработанного времени. Иногда раз в месяц или квартал выплачивается премия за качественную работу.

Кроме начисления зарплат предстоит официально учитывать отпуска и больничные работников. Даты отпусков фиксируются в графике, на каждого оформляется соответствующий приказ, после чего (но не позднее, чем за три дня до начала отпуска) выплачивается отпускное пособие.

Бухгалтерия в общепите: как учитывать остатки на складе

Нужно вести учет:

- Поступлений. От поставщика вы будете кроме товара получать документы: договоры, уставные документы, прайс-листы, сертификаты. Обязательно их храните: могут понадобиться в ходе проверок.

- Списаний. Продукты, переданные со склада на кухню, могут быть использованы для приготовления блюд, заказанных гостями, питания сотрудников, проработки нового рецепта и формирования технологической карты и т. д. Иногда продукты портятся — их приходится списывать и утилизировать.

Теперь вы знаете, как вести бухгалтерию общепита. Рекомендуем доверить учет специалисту с опытом работы в ресторанах, кафе и барах, который знает все нюансы, а значит, убережет вас от лишних проверок и штрафов.

Если вы только собираетесь открыть заведение, обязательно прочтите нашу статью о выборе формы собственности и налогового режима. А материал об инвентаризации пригодится и новичкам, и опытным рестораторам: в нем описаны способы ускорить процесс и исключить воровство среди сотрудников.

Хочу все знать!

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Работа с маркетплейсом Яндекс Маркет и другими подобными площадками (Wildberries, Ozon, Aliexpress и т. д.) — это возможность начать торговать в интернете, не тратясь на создание собственного магазина. Вы протестируете спрос, убедитесь, что установили верную цену, и поэкспериментируете с рекламой без крупных вложений, что особенно важно на старте бизнеса.

Налоговое законодательство постоянно меняется – и в 2023 году изменения не обошли стороной и налог на имущество организаций. Рассказываем, что изменилось, как правильно рассчитать и как отчитаться перед налоговой.

19 октября 2023

ФСБУ в последние годы претерпели существенные (а местами даже кардинальные) изменения. В статье разбираемся в нюансах ФСБУ 6/2020 «Основные средства».

15 августа 2023

- Аутсорсинг бухгалтерии

- Бухгалтерские консультации

- Регистрация ООО

- Регистрация ИП

- Бухгалтерское сопровождение ООО

- Бухгалтерское сопровождение ИП

- Расчет заработной платы

- Чат Бухгалтер

- Мой Фингуру

- Рекомендуй и зарабатывай

Фингуру 300000, г. Тула, ул. Жуковского, д. 58, помещ. 601, 605 (6 этаж)

Бухгалтерский учёт в общепите (кафе, кофейнях и ресторанах)

В бухгалтерском учёте общепита свои особенности расчёта себестоимости, определения выручки и чистой прибыли. Рассказываем, что учесть и какие проводки использовать.

Особенности и специфика учёта в общественном питании

В отличие от розничной или оптовой торговли, в кафе недостаточно учесть закупочную стоимость сырья и материалов, а затем принять выручку по продажной цене.

Во-первых, есть разные подходы к учёту товарно-материальных ценностей (ТМЦ). Одни и те же продукты можно продавать в исходном виде, а также полностью или частично использовать в производстве.

Во-вторых, производственный процесс часто состоит из нескольких этапов: когда исходное сырьё проходит несколько стадий обработки и только потом включается в состав готового блюда. А ещё нужно следить за регулярным изменением закупочных цен и помнить, что в производстве нередко используют ТМЦ, которые купили для продажи в исходном виде.

В-третьих, в общепите встречаются нестандартные издержки — брак, бой посуды, украшение зала для праздника и т.п.

Бухучёт общепита выстраивают по базовым нормам. Однако, чтобы учесть отраслевые нюансы, создают индивидуальные порядки, которые не нарушают законодательство. Процессы автоматизируют специальным ПО — без него учёт превращается в бесконечную рутину с множеством ошибок.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Как вести учёт в общепите

Учёт ТМЦ в общепите

Товарно-материальные ценности учитывают по нормам стандарта ФСБУ 5/2019 «Запасы».

Привычные правила корректируют с учётом отраслевых нюансов. Например, одни и те же ТМЦ могут быть и товаром для продажи, и сырьём для блюд. Самый простой пример — вода. Её покупают в бутылках для продажи в баре или использования на кухне.

Эту особенность закладывают при формировании номенклатуры и технологических карт:

- Воду для продажи учитывают поштучно — например, 10 бутылок по 0,5 л. Счёт: 41 «Товары».

- Воду для приготовления блюд учитывают в литрах — например, 5 л. Счёт: 10 «Материалы».

Операции отражают стандартными проводками:

- Дт 41 (10) / Кт 60 — получен товар (сырьё) от поставщика.

- Дт 41 (10) / Кт 71 — подотчётное лицо закупило товар (сырьё).

- Дт 19 / Кт 60 (71) — выделен НДС, если организация или ИП применяет общую систему налогообложения.

На практике возможно, что закончилась вода на продажу, поэтому берут ТМЦ для кухни, и наоборот. Из-за этого на инвентаризации сталкиваются с пересортицей по счетам 41 и 10 — в этом нет ничего страшного.

ТМЦ учитывают по фактической себестоимости, в которую входят закупочная цена и накладные расходы — п. 9 ФСБУ 5/2019 «Запасы». Например, в стоимость помидоров включают транспортные издержки:

- Дт 41 (10) / Кт 60 — учтена стоимость услуг по доставке или иные расходы.

- Дт 19 / Кт 60 — выделен НДС, если организация или ИП применяет общую систему налогообложения.

Со склада товары и сырьё отправляют в бар или на кухню. Каждое перемещение сопровождают документами, чтобы избежать краж. Для этого используют индивидуальные бланки на основе заборных листов или специальное ПО, которое минимизирует потерю данных и путаницу в учёте.

Учёт в производстве

В себестоимости готового блюда не все продукты учитывают по закупочной цене. Некоторые сырьё сначала обрабатывают, чтобы создать полуфабрикат. В технологических картах такие позиции обозначают «ПФ».

Если есть отметка «ПФ», сперва обращаются к технологической карте полуфабриката и проводят предварительную подготовку. Когда готовы все ПФ и материалы, приступают к приготовлению.

Рассмотрим пример. Столовая предлагает тефтели из фарша с рисом. Состав продукта:

- ПФ фарш свиной — 100 г;

- ПФ рис сваренный — 20 г;

- соль — 2 г;

- перец — 1 г;

- масло растительное — 20 мл.

Компания закупает цельную свинину с кожей и жировыми образованиями по 50 кг, цена — 190 руб. за кг. Если использовать эти данные при расчёте себестоимости готового блюда, возникнет ошибка. Поэтому сначала сырьё доводят до нужного состояния — фарша.

Из 50 кг свинины получают 40 кг фарша, себестоимость 1 кг — 237,5 руб. Эту величину используют при определении себестоимости тефтели: на одну котлету — 23,75 руб.

Аналогично поступают с рисом, который покупают за 50 руб./кг. Его варят по технологической карте, себестоимость полуфабриката — 75 руб./кг. На долю готового блюда придётся 1,5 руб.

Сырьё в исходном виде списывают следующими проводками:

- Дт 20 / Кт 10 — сырьё отправили в производство.

- Дт 90 / Кт 20 — списана себестоимость сырья.

- Дт 10 / Кт 60 — закуплено 50 кг свинины.

- Дт 21 / Кт 10 — в производство передано 50 кг свинины.

- Дт 20 / Кт 21 — в производство блюд передано 40 кг свиного фарша.

- Дт 90 / Кт 20 — списана себестоимость свинины в составе готовых блюд.

Учёт приготовления блюд автоматизируют. Во-первых, чтобы снизить нагрузку на персонал. Во-вторых, сократить количество ошибок и повысить достоверность учёта. В-третьих, специальное ПО упрощает анализ деятельности кухни и своевременно указывает на перерасход и прочие проблемы.

Учёт выручки

Выручку учитывают по общим нормам. В работе применяют онлайн-кассы и терминалы для банковских карт, так как подавляющая доля клиентов — физические лица. Если заведение организует корпоративы и банкеты, оплаты от некоторых контрагентов принимают на расчётный счёт.

Поступления от продажи блюд и товаров — выручка от основной деятельности:

- Дт 50 / Кт 90.1 — клиент оплатил покупку наличными.

- Дт 57 / Кт 90.1 — клиент оплатил блюда картой через терминал.

- Дт 51 / Кт 57 — выручка по эквайрингу за вычетом банковской комиссии поступила на расчётный счёт.

- Дт 91 / Кт 57 — учтена банковская комиссия за эквайринг.

- Дт 62 / Кт 90.1 — поступление выручки на расчётный счёт за корпоративы, мероприятия и пр.

- Дт 90.2 / Кт 20 (41) — списана себестоимость проданных блюд или товаров.

Учёт расходов

Расходы учитывают по нормам ПБУ 10/99 «Расходы организации». Есть две категории:

- прямые (счёт 20) — напрямую связаны с производством, величина зависит от объёма приготовленных блюд. Например, сырьё, полуфабрикаты, зарплата поваров, амортизация оборудования и т.п.

- косвенные (счета 25, 26) — не связаны напрямую с производством, величина не зависит от объёма приготовленных блюд. Например, аренда помещения, зарплата бухгалтера, реклама и т.п.

Некоторые по счёту 20 отражают только стоимость сырья и материалов, которые тратят на приготовление блюд. Это упрощает контроль производственной себестоимости и позволяет своевременно реагировать на перерасход.

Остальные расходы учитывают по счёту 44. По окончании месяца накопленную сумму закрывают в себестоимость продаж: Дт 90.2 / Кт 44.

Также счёт 44 используют для учёта прочих затрат:

- оформление зала;

- организация развлечений;

- вознаграждение приглашенным артистам;

- амортизация оборудования зала и бара;

- издержки на проведение акций;

- и пр.

Разрешено вводить собственные правила учёта расходов, которые не нарушают положения законодательства. Норм ПБУ 10/99 не всегда хватает для отражения издержек с учётом особенностей общепита.

Списание продуктов в общепите

Некоторые товарно-материальные ценности списывают из-за истечения срока годности или порчи. Например, когда мясо пролежало в холодильнике месяц или в зале разбили посуду.

- Дт 94 / Кт 10 (41) — списание ТМЦ после инвентаризации.

- Дт 73 / Кт 94 — испорченные ТМЦ относят на виновных лиц.

- Дт 91 / Кт 94 — списание расходов в пределах естественной убыли и эксплуатационных потерь, которые уменьшают налоговую базу.

- Дт 91 / Кт 94 — списание расходов сверх норм, когда нельзя уменьшить налоговую базу или установить виновных лиц.

Инвентаризация в кафе, кофейне или ресторане

Инвентаризация — это подсчёт остатков ТМЦ на складе. Она показывает, есть ли расхождения с учётной системой, критичны ли они и у каких позиций истекает срок годности.

В общепите склад пересчитывают раз в месяц, некоторые организации — раз в две-три недели. Это обусловлено скоропортящимися продуктами, необходимостью следить за пересортицей и полуфабрикатами. Если редко проводить инвентаризацию, в учёте возникнут крупные ошибки, на исправление которых уйдет много времени.

Возможны следующие результаты:

- Порядок — данные учётной системы совпадают с результатами инвентаризации.

- Недостача — товаров меньше, чем по учётной системе.

- Излишек — товаров больше, чем по учётной системе.

- Пересортица — недостаток одной позиции перекрывает излишек другой. Как в примере с водой, о которой говорили в начале статьи.

Если есть подозрения в краже, проводят частичную инвентаризацию по определённым позициям.

Порядок проведения инвентаризации:

- Соберите комиссию, которая подсчитает ТМЦ.

- Утвердите время мероприятия — лучше делать во внерабочее время, чтобы не нарушать работу кухни.

- Подготовьте документы: бланк инвентаризационной описи, ведомость учёта результатов.

- Проведите инвентаризацию. Считайте ТМЦ по порядку, чтобы не сбиться и ничего не пропустить. Результаты вносите в бланк инвентаризационной описи.

- Сравните полученные данные с учётной системой.

- Расхождения отразите в ведомости учёта результатов.

- Оприходуйте излишки или спишите недостачу.

Если не хватает сотрудников или времени, поручите инвентаризацию аутсорсинговой организации.

Как автоматизировать учёт в общепите

Переложите бухгалтерскую рутину на онлайн-бухгалтерию Контур.Эльба. Сервис проведёт инвентаризацию без долгих подсчётов остатков товаров. Интеграция с интернет-банком и онлайн-кассой автоматизирует учёт доходов и расходов. А отчёты по общепиту и сотрудникам сможете создать за пару кликов и сразу же отправить.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Налоговый и бухгалтерский учет ресторанов и кафе в Украине

В статье вы узнаете об особенностях бухгалтерского учета в общепите, как рассчитать рентабельность заведения и других тонкостях оформления документации.

Пожалуй, основная сложность ведения бухгалтерского учета ресторана в Украине в том, что в одном заведении проходит три параллельных процесса, учет которых вам нужно вести: производство, розничная торговля и предоставление услуг. Но не все так сложно. Главное, на начальном этапе разграничить тип вашего бизнеса: малый бизнес — с одной стороны, крупный — с другой. От этого зависит выбор системы налогообложения, а следовательно, и дальнейший бухгалтерский учет.

Налоговый учет ресторана в Украине

Система налогообложения зависит от категории заведения. Например, если у вас кофейня, пиццерия или кафе без продажи подакцизных товаров, лучше всего вести учет на едином налоге 2 группы ФЛП в Украине.

Малый бизнес организовывают в виде ФЛП или ООО. Здесь и есть главное отличие ведения учета: общество с ограниченной ответственностью должно вести бухгалтерский учет, помимо налогового, а индивидуальным предпринимателям это делать необязательно, что существенно упрощает их жизнь. Если вы планируете заведение со всеми комплексами, то это скорее всего будет общая система юридического лица.

ФЛП

При упрощенной форме ведения бухгалтерского и налогового учета в кафе ресторане предприниматель выбирает организационно-правовую форму для своей ресторанной деятельности — ФЛП.

ФЛП отвечает по своим обязательствам всем своим имуществом, которое имеет на праве собственности, в отличие от ООО, которое несет ответственность только в пределах уставного капитала. Выбор ФЛП как организационно-правовой формы подходит при условии одновременного выбора упрощенной системы налогообложения. Однако, если бар или ресторан планирует подавать алкогольные напитки (подакцизный товар), то ФЛП на упрощенной системе налогообложения реализовать их не сможет.

Доходы учитываются кассовым методом: все, что приходит на расчетный счет от покупателей, считается доходом, за исключением некоторых случаев — например, при возвратах от подотчетного лица или от поставщика, когда мы заплатили какую-то сумму, а потом поставщик возвращает нам деньги, потому что не смог выполнить поставку, но это уже не покупатели или гости, а другие люди, с которыми вы сотрудничаете.

В Украине кассовый метод применяют, как правило, только для ФЛП на общей системе, где нужно следить, чтобы каждый месяц были оформлены и оплачены все поставки, в противном случае предприятие теряет расходы и увеличивает себе налог на прибыль.

В итоге задача предпринимателя, ресторатора — вести только учет доходов, что сделать достаточно просто. Вам даже не нужно какое-то специализированное программное обеспечение, требуется просто подсчитать суммы по банковским выпискам и по кассе.

ООО

Если у ресторана или бара будет несколько владельцев, то ФЛП не подходит и тогда стоит зарегистрировать ООО, учредителями которого будут будущие владельцы (инвесторы) бара или ресторана. У ООО есть ряд преимуществ, среди которых обособленность ответственности ООО и его учредителей, то есть владельцев ресторана или бара.

Будущие владельцы формируют уставный капитал ООО, который может иметь размер хоть 100 гривен. Тогда ООО несет ответственность по обязательствам только в пределах 100 гривен. Кроме того, если у ресторана или бара несколько владельцев, то путем внесения в уставный капитал денежных сумм разного размера, можно определить долю каждого из них, например 70% на 30% или даже 90% на 10%.

Работая с ООО в Украине нужно будет вести полноценный бухгалтерский учет и кассовую дисциплину. Налоговый учет ведется, как и у ФЛП. Главная головная боль — формирование регистров бухгалтерского учета, или, как их еще называют, «проводок». Их нужно делать на каждую хозяйственную операцию:

- приобрели товары у поставщика;

- продали товары;

- выплатили зарплату;

- уплатили налоги;

- рассчитали или начислили налоги и т. д.

На любой факт хозяйственной деятельности нужно формировать реестры и отражать в соответствующих отчетах. Помимо этого, сдаются еще бухгалтерский баланс и отчет о финансовых результатах. В этом отчете отражаются основные показатели бизнеса на 31 декабря:

- состояние активов: оборудование для производства и торговли, мебель и т. п.;

- сколько денег в остатках, сколько вам должны покупатели;

- информация о пассивах: задолженностях и источниках дохода.

Еще есть такое понятие, как дебиторская задолженность. Сейчас объясним, как она может возникнуть, на примере. Допустим, вы получили что-то от поставщика, но еще не заплатили ему — вот это и отражается в пассиве баланса. Или учредители внесли какую-то сумму изначально на приобретение оборудования, все это — нераспределенная прибыль и убыток.

Ко всеобщему сожалению предпринимателей, подобная отчетность ценности для них не имеет. Но вы обязаны это делать, так как это часть бухгалтерского учета, а ваш бизнес — юридическое лицо.

Для Украины мы разобрались как можно сэкономить на услугах бухгалтера и организовать учет, какую форму налогообложения лучше выбрать для среднего и крупного бизнеса в отдельной статье «Какие документы нужны для открытия ресторана».

Функции бухгалтера в ресторане

Профессия бухгалтера является одной из востребованных для маленьких и больших предприятий в сфере общепита. Бухгалтерия в общепите занимается:

- Расчетом финансовой части бизнеса и документацией.

- Начислением зарплаты.

- Подготовкой и отправкой отчетности в налоговую службу.

- Ведет учет продуктов производственных затрат и пр.

По данным аналитиков Work.ua бухгалтер должен обладать такими навыками:

- Знание математики и основ экономики.

- Знание статистики и финансов, трудового законодательства, законодательства в бухгалтерской отрасли, основ аудита.

- Как вести бухучет в кафе с помощью программ.

- Способностью к самообразованию, в том числе стремление улучшить навыки ведения учета в общепите.

- Любить цифры и расчеты.

Основной документооборот ресторана в Украине

Какие документы должны быть в ресторане?

Для открытия бара или ресторана необходимо выполнить следующие действия и получить такие документы:

- Выписка из Единого государственного реестра.

- Договор аренды помещения от одного года/Свидетельство о праве собственности на помещение.

- Решение ГНС о регистрации РРО.

- Регистрация мощностей оператора рынка (никакой документ по результатам регистрации не разглашается).

- Сертификат о внедрении ХАССП (НАССР) по стандарту ISO 22000:2007 (не обязательно, но рекомендуется).

- Вывод государственной санитарно эпидемиологической экспертизы.

- Регистрация пожарной декларации (никакой документ по результату осуществления такой регистрации не выдается).

- Лицензия о праве розничной торговли алкогольными напитками.

- Трудовые договоры с работниками.

- Медицинские книги для работников.

«С работниками можно заключать трудовые или гражданско-правовые договоры о выполнении работ. С постоянным штатом, как официантами, повара и барменами рекомендуется заключать именно трудовые договоры. Ведь часто попытки заключить гражданско-правовые договоры о выполнении работ, например, с официантами приводят к тому, что Гоструда во время проверок видит, что имеют место именно трудовые договоры», — отметила адвокат Виктория Тютюнникова.

Отношения без заключения трудового договора, заканчивающегося привлечением к ответственности за нарушение трудового законодательства.

Также для запуска ресторана в Украине в обязательном порядке понадобятся документы на кассовый регистратор.

Документы на кассовый регистратор

Какие документы понадобятся на кассовый регистратор:

- Паспорт регистратора.

- Свидетельство о регистрации.

- Договор на обслуживание в сервисном центре.

- Справка о пломбировке.

- Техническое заключение.

- КУРО (книга учета расчетных операций).

- Опломбированные квитанции.

На этом организация бухучета в ресторане и отчетности не заканчивается, ведь нужно еще оформить договор аренды помещения и прочее.

Программный РРО от Poster

ПРРО проще в настройке и намного дешевле его старого «железного» аналога. Всего 120 грн в месяц вместо 10 000 за фискальный регистратор плюс ежемесячная абонплата.

Договор аренды помещения для ресторана

В договоре аренды важно указать:

- сроки оплаты;

- ценообразование аренды за квадратный метр и ее изменение;

- периодичность изменения арендной платы (повышения) и к чему оно привязывается;

- правила использования арендуемого помещения;

- сроки и возмещение при расторжении договора со стороны арендодателя либо арендатора.

Дальше в статье мы еще рассмотрим договоры с поставщиками.

Договор о материальной ответственности (ДМО)

Это соглашение между работником и организацией, в нашем случае заведением, где:

- оговариваются обязанности администрации и работника по обеспечению сохранности имущества заведения, с которым работает сотрудник;

- устанавливается материальная ответственность работника за необеспечение сохранности этого имущества.

При этом неполученные доходы (упущенную выгоду) взысканию с работника не подлежат. ДМО важен не только для работодателя, потому что дает уверенность в том, что продукцию или оборудование не испортят, но и для самого работника, так как он ограждает его от безосновательных подозрений и претензий.

Помимо договора о материальной ответственности, к бухгалтерскому учету можно еще отнести товарные отчеты.

Учет производства в ресторане

Общепит связан больше не с торговлей, а именно с производством. Вы покупаете ингредиенты, преобразовываете их и продаете в готовом виде как отдельный товар. А учет производства довольно сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность состоит в том, что вам нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Для этого и нужна автоматизация бухгалтерского учета в программе для ресторана. Чтобы в реальном времени вести такой детальный учет по работе заведений, стоит внедрять систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу. Чтобы понять, как работает система автоматизации, попробуйте Poster в тестовом режиме.

Бухгалтерские приложения не могу обеспечить такой детальный учет, там нужно вбивать всю информацию вручную — это очень долгий и кропотливый процесс, и велики шансы, что данные вы внесете неточно. Да, сам бухучет чаще всего ведут в 1С, и как раз с ней Poster полностью интегрирован, умеет выгружать и загружать накладные, отчеты — полная двусторонняя синхронизация данных. Вашему бухгалтеру не нужно разбираться в учете, которым будете пользоваться вы, как собственник, или ваш управляющий, а спокойно работать в привычной системе.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать. Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять как вести бухгалтерский учет в ресторане.

Учет сырья, товаров, тары на складе и в бухгалтерии

Бухгалтерский учет включает в себя также фиксирование всех поступлений товаров, сырья и их оценку. Все начинается, как обычно, с оформления договоров по запросу от заведения к поставщику. Поставщик должен отправить вам:

- Два экземпляра договора

- Уставные документы предприятия

- Прайс его продукции

- Санитарные сертификаты на продукцию

В договоре с поставщиком важно указать:

- сроки поставки после заявки;

- время доставки;

- возмещение при нарушении этих сроков;

- сроки оплаты и отсрочки оплаты продукции;

- возмещение при просрочке оплаты;

- возвраты при неликвидности продукции и возмещение в таких случаях.

Если вы работаете с закупщиком, деньги ему нужно выдавать только под отчет. В конце дня закупщик заполняет авансовый отчет на основании чеков, товарных накладных и сдает остаток, или ему возвращают перерасход. Как показывает практика многих успешных заведений, можно работать и с поставщиками, и с закупщиком, так как периодически поставщики не успевают поставить продукцию в нужное время и ваш закупщик гораздо быстрее купит, что нужно, прямо сейчас, чтобы заведение не простаивало, или если эти позиции гораздо выгоднее купить на рынке или в супермаркете.

Наравне с учетом поставок вашему бухгалтеру или вам лично, если вы не собираетесь никому доверять свою бухгалтерию, придется учитывать также и списания.

Какие бывают списания расходов в общепите

- Порча

- Питание персонала

- Угощение гостя

- Проработка блюд

- Проработка блюд для ознакомления официантов

- Проработка блюд для фотографий

- Проверка вкусовых качеств блюда

- Проверка веса блюда

- Блюда для СЭС на заключение санитарных норм

Посуда и приборы в общественном питании

Минимальные требования к предприятиям общественного питания:

- Металлическая посуда и столовые приборы из мельхиора, нержавеющей стали и других современных сплавов.

- Сортовая стеклянная посуда: хрусталь, стекло с рисунком или без.

- Посуда из керамики и дерева.

Что касается норм обеспечения предприятия общепита посудой и приборами, то расчет ведется так: минимум один набор на одно посадочное место. Но, как правило, для начала покупают в два раза больше.

Документально посуда и приборы оформляются так же, как и продукты.

Напоследок ответим на вопрос, который задают многие начинающие и даже опытные рестораторы.

Товарный отчет материально ответственных лиц

Это учет в общественном питании по движению запасов, товаров и тары. Его составляют в двух экземплярах за подписью бухгалтера и материально ответственного лица. К первому экземпляру прикрепляют все приходные, расходные накладные и сдают в бухгалтерию, а второй оставляют у себя. Периодичность и сроки составления отчета устанавливаются приказом. На практике же в общепите его делают отдельно за каждый день.

Товарный отчет состоит из приходной части, которая заполняется материально ответственным лицом на основании первичных документов, которые подтверждают поступление товара. Перед составлением бухучета в баре все документы должны быть рассортированы как «приход» и «выбытие» товара. Расходная часть заполняется на основании товарных чеков, Z-отчетов и расходных накладных.

Порядок заполнения отчета:

- Титульная страница.

- Суммы остатка товара и тары на начало дня. Остатки должны сходиться на конец дня из предыдущего отчета.

- В хронологическом порядке заполняются данные о поступлении и выбытии товара за день в соответствии с первичными документами, на основании которых делались операции.

- Сумма остатка на конец дня.

Учет продажи алкоголя в ресторане

Для розничной торговли подакцизных товаров (алкогольные наапитки и табак), необходимо получить лицензию. Лицензию может получить ФОП или юридическое лицо, которое планирует осуществлять оптовую или розничную торговлю алкогольными напитками, либо производить их. При осуществлении торговли подакцизными товарами без лицензии предусмотрен штраф.

СПД (ФЛП или ООО) на общей системе осуществляет продажу алкоголя через РРО. В данном случае учет в баре или ресторане следует организовать так:

- регистрируется РРО, на которые нужно получить регистрационные удостоверения;

- при учете алкоголя в баре в расчетном документе РРО необходимо указывать сведения о штрих-коде марки акцизного налога — серия и номер.

При расчете бухгалтером налога на прибыль из суммы, полученной от продажи алкоголя за месяц, нужно вычесть закупочную стоимость напитка и другие постоянные расходы, как аренда, зарплата и прочее. Далее по разнице оплачиваете 18%.

Отчет и уплата налога на прибыль должна производиться каждый год. В случае, если сумма реализованного алкоголя превысит 1 млн / год, тогда нужно подать заявление в налоговую для регистрации плательщика НДС. В дальнейшем НДС нужно учитывать в сумме продаж.

Теперь поговорим о персонале: как правильно вести бухгалтерский учет в ресторане и прописывать расходы на сотрудников.

Учет оплаты труда

Требования к производственному персоналу

Первое, что вам нужно, — это прописать должностные инструкции по каждой из следующих позиций:

- бармен;

- официант;

- уборщица;

- повар (в зависимости от категории или от занимаемой должности на кухне);

- администратор;

- закупщик;

- другие.

Именно должностные инструкции официально и документировано определяют, что именно должен делать работник в ресторане. Также этот документ имеет определяющее значение при решении конфликтных ситуаций, когда сотрудник не выполняет свои прямые служебные обязанности или не соблюдает правила внутреннего распорядка заведения.

Как вести учет оплаты труда персонала ресторана?

Бухгалтерский учет в кафе включает в себя контроль за численностью работников, отработанного ими времени и выработки.

Для начала вам нужно определить количество работников, которые будут задействованы на каждом участке, исходя из площади и заполняемости заведения. Кроме того, не забывайте про соблюдение норм охраны труда.

Как правило, это график работы 2 через 2, 40 часов в неделю с отдельной оплатой за вечерние, ночные, праздничные, выходные в соответствии с КЗоТ.

Есть две формы оплаты труда, которые чаще всего применяются в общепите:

- Повременная форма оплаты: расчет заработной платы исходя из оклада или тарифной ставки за фактически отработанное время.

- Повременно-премиальная система оплаты труда: зарплата состоит из оплаты труда за фактически отработанное время и премии (месячной или квартальной) за качественное выполнение работ и оказание услуг.

Отдельной темой при ведении бухгалтерии в ресторане это оформление отпусков и больничных персонала. Для этого нужно составить график отпусков на каждого сотрудника, издать приказ на отпуск и выплачивать отпускные за три дня до начала отпуска.

Ценообразование в ресторане

Для начала разберемся, как формируется цена на блюдо, точнее, как это будет выглядеть для вашего бухгалтера, ведь для бухучета цена складывается из огромной совокупности факторов:

- Себестоимость блюда (переменная составляющая).

- Заработная плата всего персонала: повара, закупщики, официанты, уборщицы, посудомойки и т. д.

- Аренда помещения.

- Налоговая ставка.

- Прочие расходы (пошив формы персонала, затраты на маркетинг и прочее).

- Амортизация, ремонт помещения, кухонного оборудования, перепечатка меню и т. д.

Не забывайте, что цена также сильно зависит от концепции, ценового сегмента, целевой аудитории и общей ситуации на рынке общепита. Если заведение демократичное и рассчитано на большой оборот, то и цена будет ниже, с расчетом на более состоятельную ЦА цена вырастет и т. д.

Что делать, если сменился поставщик или изменились цены?

Как правило, все цены на рынке приблизительно одинаковые, никто не хочет терять прибыль, поэтому участники рынка стараются не демпинговать, а привлекать клиентов качеством продукции и сервисом, условиями сотрудничества.

К тому же стоит каждый месяц составлять отчеты о рентабельности и продаже продуктов и после этого корректировать цены.

Что делать, если продукты испортились?

Специально для этого в бухгалтерском учете есть списание продуктов на порчу. Такие списания обычно закладываются и в себестоимость в отчете о финансовых результатах.

Как определить ассортимент блюд?

Чтобы составить план-меню, для начала нужно выбирать категорию, формат заведения (кафе, ресторан, кальянная, столовая и т. д.). Потом вы анализируете рынок блюд и, ориентируясь на статистику, вводите самые популярные позиции, добавляя новые блюда из других стран. Дальше смотрят по статистике продаж: что идет, а что нужно убрать или заменить. Статистику удобно отслеживать и анализировать с помощью систем для учета в столовых, ресторанах, кафе. Подробнее про составление меню вы можете почитать в отдельной статье «Разработка меню».

Установление нормы вложения сырья

Нормы обычно устанавливаются на основании сборника рецептур или самостоятельно через так называемый акт проработки, когда у вас большая недостача и процент нормы сборника существенно отклоняется от процента обработки сырья по факту.

Рассмотрим это на примере.

Вычисление стоимости сырьевого набора блюд (порции)

Калькуляционная карта «Сэндвич с ветчиной»

Наименование продукта

Кол-во, кг

Цена

Сумма

Ветчина зачищенная, п/ф

Бухгалтерский учет в ресторанах и кафе: нюансы, о которых должен знать владелец

Основная сложность бухучета в ресторане заключается в том, что в рамках одного заведения происходят производство, розничная торговля и предоставление услуг. Важно при регистрации бизнеса правильно выбрать систему налогообложения, т.к. от нее зависят объем и сложность учета, который придется вести.

У нас есть отдельные статьи на эту тему:

«Инвентаризация в кафе, ресторане или баре: кому поручить и что делать с результатами».

«Как вести бухгалтерию общепита в соответствии с актуальным законодательством: объясняют эксперты».

«Бухучет в ресторане, баре или кафе: как выбрать форму собственности и систему налогообложения, чтобы его не вести».

Давайте рассмотрим нюансы организации бухучета в ресторане, которые вам придется учесть в своей работе.

Учет производства в ресторане

Бухгалтерия в общепите больше связана не с торговлей, а с производством: покупкой ингредиентов, их обработкой и продажей в готовом виде как отдельного товара.

Бухучет производства в ресторане сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например, 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность заключается в том, что нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Упростить процесс помогает автоматизация бухгалтерского учета в ресторанах и кафе.

Чтобы в реальном времени вести такой детальный учет по работе заведений, нужно внедрить систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу. Чтобы понять, как это работает, попробуйте сервисы PosterPos , IIKO или R-Keeper .

Бухгалтерские приложения не могут обеспечить такой детальный учет, в них нужно вводить всю информацию вручную — это долгий и кропотливый процесс, велики шансы, что данные будут внесены неточно.

Бухучет в ресторане чаще всего ведут в 1С, с ней Poster полностью интегрирован: умеет выгружать накладные, справочники. Вашему бухгалтеру не нужно разбираться в ПО, которым будете пользоваться вы, или ваш управляющий, а он может спокойно работать в привычной системе.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать.

Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять, как вести бухгалтерский учет в ресторанах и кафе.

Договор о материальной ответственности (ДМО)

Это соглашение между работником и заведением общепита где:

- оговариваются обязанности администрации и работника по обеспечению сохранности имущества заведения, с которым работает сотрудник;

- устанавливается материальная ответственность работника за необеспечение сохранности этого имущества.

При этом неполученные доходы (упущенная выгода) взысканию с работника не подлежат. ДМО важен не только для работодателя, которому дает уверенность в том, что продукцию или оборудование не испортят, но и для самого работника, так как он ограждает его от безосновательных подозрений и претензий.

Помимо договора о материальной ответственности к бухучету в ресторанеможно отнести товарные отчеты.

Товарный отчет материально ответственных лиц

Это отчет по движению запасов, товаров и тары. Его составляют в двух экземплярах материально ответственные лица.

К первому экземпляру прикрепляют все приходные, расходные накладные и сдают в бухгалтерию, а второй оставляют у себя.

Периодичность и сроки составления отчета устанавливаются приказом. На практике же в общепите его делают отдельно за каждый день.

Товарный отчет состоит из приходной части, которая заполняется материально ответственным лицом на основании первичных документов, которые подтверждают поступление товара.

Перед составлением отчета все документы должны быть рассортированы как «приход» и «выбытие» товара. Расходная часть заполняется на основании товарных чеков, Z-отчетов и расходных накладных.

Порядок заполнения отчета:

- Титульная страница.

- Суммы остатка товара и тары на начало дня. Остатки должны сходиться с данными на конец дня из предыдущего отчета.

- В хронологическом порядке заполняются данные о поступлении и выбытии товара за день в соответствии с первичными документами, на основании которых делались операции.

- Сумма остатка на конец дня.

С товарными отчетами разобрались, дальше идет одна из самых затратных частей — оплата труда.

Учет оплаты труда

Бухгалтерский учет в ресторанах и кафе включает в себя учет численности работников, отработанного времени и выработки.

Для начала вам нужно определить количество работников, которые будут задействованы на каждом участке, исходя из площади и заполняемости заведения. Кроме того, не забывайте про соблюдение норм охраны труда.

Как правило, это график работы 2 через 2, 40 часов в неделю с отдельной оплатой за вечерние, ночные, праздничные и выходные в соответствии с Трудовым кодексом РФ .

Есть две формы оплаты труда, которые чаще всего применяются в общепите:

- Повременная: расчет заработной платы производится исходя из оклада или тарифной ставки за фактически отработанное время.

- Повременно-премиальная: зарплата состоит из оплаты труда за фактически отработанное время и премии (месячной или квартальной) за качественное выполнение работ и оказание услуг.

Отдельная тема — официальное оформление отпусков и больничных. Нужно составить график отпусков на каждого сотрудника, издать приказ на отпуск и выплачивать отпускные за три дня до начала отпуска.

Начислим зарплату и рассчитаем обязательные отчисления в госфонды!

Так мы постепенно приближаемся к самой трудоемкой, требующей особого внимания бухгалтера, задаче — учету результатов инвентаризации в кафе или ресторане.

Инвентаризация в ресторане, баре или кафе

Как правило, инвентаризация проводится каждое первое число месяца, перед ней обязательно нужно проводить все приходные и расходные документы.

Если у вас бар, то инвентаризацию управляющему или иному ответственному лицу лучше проводить вместе со старшим барменом. На кухне инвентаризация проводится с шеф-поваром и технологом.

После проведения инвентаризации данные в кафе или ресторане обрабатываются, и остатки вводятся в систему учета. Все полуфабрикаты по кухне и бару раскладываются на отдельные составляющие и добавляются к фактическому остатку.

Дальше проводим анализ результатов инвентаризации в ресторане, кафе или баре. Если есть расхождения или другие вопросы, делаем проверку прихода–расхода, технологической карты, процента обработки продукта. Если есть ошибка, ее нужно обязательно исправить, чтобы не вносить неверные данные в систему. Потом вы можете забыть про это и только усугубите проблему.

Если возник вопрос по проценту потери при первичной обработке продукта:

- проводим дополнительную проработку;

- создаем акт проработки и пересчитываем процент потери.

Если проблема в техкарте, тогда делаем дополнительную проработку блюда и пересчитываем весь расход по задействованным продуктам за период.

Также существует частичная инвентаризация в ресторане, которая проводится для проверки одной категории товаров, если при исправлении всех недочетов все равно остается недостача или излишек.

Учет сырья, товаров, тары на складе и в бухгалтерии

Бухгалтерский учет в ресторанах и кафе включает в себя также фиксацию поступлений товаров и сырья, их оценку. Все начинается, с оформления договоров по запросу от заведения к поставщику.

Поставщик должен отправить заказчику:

- два экземпляра договора;

- уставные документы предприятия;

- прайс;

- санитарные сертификаты на продукцию;

В договоре с поставщиком важно указать:

- сроки поставки после заявки;

- время доставки;

- порядок компенсации при нарушении этих сроков;

- сроки оплаты и отсрочки оплаты продукции;

- порядок компенсации при просрочке оплаты;

- условия возврата неликвидной продукции и возмещение в таких случаях.

Работа с закупщиком, деньги ему нужно выдавать только под отчет. В конце дня закупщик заполняет авансовый отчет на основании чеков и товарных накладных, после чего сдает остаток либо ему возвращают перерасход.

Как показывает практика многих успешных заведений, можно работать и с поставщиками, и с закупщиком. Периодически поставщики не успевают привезти продукцию вовремя и закупщик может спасти ситуацию. К тому же, нужные позиции иногда выгоднее купить на рынке или в супермаркете.

Наравне с поставками вашему бухгалтеру или вам, если не собираетесь никому доверять свою бухгалтерию, придется учитывать списания. Это могут быть:

- порча;

- питание персонала;

- угощение гостя;

- проработка блюд для ознакомления официантов, фотографий и так далее;

- проверка вкусовых качеств блюда;

- проверка веса блюда;

- проверка соблюдения санитарных норм (для СЭС) и т.д.

Как бухгалтеры рассчитывают рентабельность заведения?

Вариант 1: чистую прибыль заведения разделить на сумму всех расходов и умножить на 100% (рентабельность затрат).

Вариант 2: сумму балансовой прибыли разделить на стоимость активов и умножить на 100% (рентабельность активов).

Доверьте бухучет в ресторане, кафе или баре Фингуру! Вы получите в свое распоряжение троих бухгалтеров (по зарплатам, первичке и налогам) с опытом работы в сфере общепита и пониманием всех важных нюансов.