ТРАНСФОРМАЦИЯ МЕХАНИЗМОВ ЦЕНООБРАЗОВАНИЯ НА ПРИРОДНЫЙ ГАЗ: ПЕРСПЕКТИВЫ ВОЗВРАЩЕНИЯ К СТАЦИОНАРНОСТИ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Комлев Сергей, Чапайкин Даниил

Исключительно высокая волатильность биржевых цен на европейских торговых площадках снижает инвестиционную привлекательность газовой индустрии. Авторы статьи связывают эту волатильность со вступлением европейского газового рынка в период нестационарного развития, характеризующегося растущими объемами безадресного СПГ с их дестабилизирующей рынок ролью. Авторы выделяют несколько последовательных этапов в трансформации механизмов ценообразования на природный газ . Историческая смена моделей ценообразования показана через призму межтопливной конкуренции на рынках. Произведен актуальный количественный анализ зависимости газовых цен от угля и нефти , отражающий описанные периоды. Построен качественный прогноз коридоров волатильности газовых цен в средне- и долгосрочной перспективах.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Комлев Сергей, Чапайкин Даниил

Эволюция европейского рынка природного газа: развитие газовых хабов и смена парадигмы ценообразования

ГЛОБАЛЬНАЯ КОНКУРЕНЦИЯ ЗА РЫНОК ПРИРОДНОГО ГАЗА В АТР

Установление цен на природный газ: прошлое, настоящее и будущее

АДАПТАЦИЯ МЕЖДУНАРОДНОГО ОПЫТА ФОРМИРОВАНИЯ ЦЕН НА ГАЗ К ПРАКТИКЕ ЦЕНООБРАЗОВАНИЯ РОССИЙСКИХ ЭКСПОРТНО-ОРИЕНТИРОВАННЫХ ГАЗОВЫХ КОМПАНИЙ

ПРЕЖДЕВРЕМЕННАЯ ЭВОЛЮЦИЯ ГАЗОВОГО РЫНКА ЕС: ОТ ДОЛГОСРОЧНЫХ КОНТРАКТОВ И ЦЕНОВОЙ СТАБИЛЬНОСТИ ДО ПОЛНОЙ ЛИБЕРАЛИЗАЦИИ И ДЕФИЦИТА ПРЕДЛОЖЕНИЯ

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

TRANSFORMATION OF NATURAL GAS PRICE FORMATION MECHANISMS: PROSPECTS OF RETREAT TO STATIONARY DEVELOPMENT

Hub-based prices for natural gas in Europe are extremely volatile, what negatively affects investment attractiveness of the regional gas industry. Authors associate this volatility with the accession of the Eurasian market into a period of non-stationary development, characterized by the growing volumes of flexible LNG. These volumes are in fact destabilizing regional supply and demand balances. The authors distinguish several successive stages in evolution of the natural gas price formation mechanisms in Europe through the prism of interfuel competition on the regional markets. The quantitative analysis of the dependence of gas prices on coal and oil prices in the medium and long term prospective in accordance with the periods described is presented.

Текст научной работы на тему «ТРАНСФОРМАЦИЯ МЕХАНИЗМОВ ЦЕНООБРАЗОВАНИЯ НА ПРИРОДНЫЙ ГАЗ: ПЕРСПЕКТИВЫ ВОЗВРАЩЕНИЯ К СТАЦИОНАРНОСТИ»

Трансформация механизмов ценообразования на природный газ: перспективы возвращения к стационарности

Transformation of natural gas price formation mechanisms: prospects of retreat to stationary development

Сергей КОМЛЕВ Независимый эксперт, к. э. н. E-mail: komlevser@gmail.com

Independent expert, Ph.D. (Econ.), Saint-Petersburg E-mail: komlevser@gmail.com

Даниил ЧАПАИКИН Аспирант, Национальный исследовательский институт мировой экономики и международных отношений РАН (ИМЭМО РАН) E-mail: dchapaykin@gmail.com

Ph.D. student, Primakov National Research Institute of world economy and international relations, Moscow E-mail: dchapaykin@gmail.com

Компрессорная станция «Минская» газопровода «Ямал — Европа»

Аннотация. Исключительно высокая волатильность биржевых цен на европейских торговых площадках снижает инвестиционную привлекательность газовой индустрии. Авторы статьи связывают эту волатильность со вступлением европейского газового рынка в период 55 нестационарного развития, характеризующегося растущими объемами безадресного СПГ с их дестабилизирующей рынок ролью. Авторы выделяют несколько последовательных этапов в трансформации механизмов ценообразования на природный газ. Историческая смена моделей ценообразования показана через призму межтопливной конкуренции на рынках. Произведен актуальный количественный анализ зависимости газовых цен от угля и нефти, отражающий описанные периоды. Построен качественный прогноз коридоров волатильности газовых цен в средне- и долгосрочной перспективах. Ключевые слова: энергетический рынок, природный газ, СПГ, ценообразование, межтопливная конкуренция, нефть, уголь, конкуренция «газ-газ», конкуренция «газ-субститут», прогнозирование цен.

Abstract. Hub-based prices for natural gas in Europe are extremely volatile, what negatively affects investment attractiveness of the regional gas industry. Authors associate this volatility with the accession of the Eurasian market into a period of non-stationary development, characterized by the growing volumes of flexible LNG. These volumes are in fact destabilizing regional supply and demand balances. The authors distinguish several successive stages in evolution of the natural gas price formation mechanisms in Europe through the prism of interfuel competition on the regional markets. The guantitative analysis of the dependence of gas prices on coal and oil prices in the medium and long term prospective in accordance with the periods described is presented. Keywords: energy market, natural gas, LNG, price formation mechanisms, interfuel competition, oil, coal, «gas-on-gas» competition, «gas-on-substitute» competition, price forecasting.

Международного газового союза, доля нефтяной индексации в общем потреблении Европой упала с 78% в 2005 г. до 23% в 2021 г.

За последние годы динамика биржевых цен на природный газ в Европе характеризуется исключительно высокой вола-тильностью. Турбулентность биржевых цен имеет тенденцию к усилению, в особенности это касается контрактов с коротким периодом поставки. Примеров такой ги-перволатильности достаточно. Котировки контракта «день-вперед» на торговой

площадке ТТР в конце мая 2020 г. обвалились в 4 раза по сравнению с декабрем 2019 г., затем в октябре 2021 г. наблюдался их 32-кратный рост. Новый абсолютный рекорд цены, примерно в три раза превышающий предыдущий, был зафиксирован в августе 2022 г. Затем в октябре 2022 г., феврале-марте 2023 г. котировки обвалились более чем в 10 раз по сравнению рекордным уровнем.

При такой волатильности закономерен вопрос: какую из цен можно считать отражающей реальную стоимость природного газа? Можно ли вообще прогнозировать его цену для обоснования инвестиционной привлекательности долгосрочных проектов и формирования достоверных бюджетов корпораций и национальных финансовых институтов?

С точки зрения авторов, качество средне- и долгосрочных прогнозов динамики цен на природный газ с помощью регрессионных моделей повышается, если они учитывают ее зависимость от динамики цен конкурирующих энергоносителей, прежде всего из триады ведущих ископаемых топлив, нефти/нефтепродуктов и угля.

17.01.2019(1) 21.05.2020(2) 06.10.2021 (3) 25.08.2022(4) 31.10.2022(5)

День-вперед Зимний сезон

Месяц-вперед «Газовый год»

Рис. 1. Взлеты и падения цен на торговой площадке ТТГ долл./тыс. м3

Квартал-вперед На год вперед

Источник: составлено авторами по данным Argus (подписка)

Цены на эти энергоносители характеризуются относительно меньшим уровнем волатильности, а, следовательно, более высоким уровнем предсказуемости. Эта предсказуемость в отношении нефти в определенной степени объясняется существованием ОПЕК — международной межправительственной организации, созданной нефтедобывающими странами в целях контроля квот на добычу.

До середины прошлого десятилетия объективной необходимости в формировании аналогичного объединения экспортеров природного газа не существовало, так как мировой рынок был сбалансирован и на нем доминировали долгосрочные контракты с нефтяной индексацией. Кроме геополитических причин, а именно отсутствия единства в этом вопросе среди основных участников газового рынка, регулированию предложения препятствовали условия долгосрочных контрактов, в которых функция оперативного номинирования объемов поставки предоставлена покупателю, а не продавцу.

Турбулентность цен на природный газ в прошлом году привела к тому, что идеей их регулирования озадачился Евросоюз, который с середины февраля 2023 г. запустил механизм «потолка» цен, а с апреля — механизм совместных закупок: своего рода «картель покупателей», призванный

объединить интересы импортеров при взаимодействии с мировыми поставщиками.

Роль межтопливной конкуренции в ценообразовании на природный газ

В международной торговле природным газом,наряду с внутриотраслевой конкуренцией «газ-газ» (КГГ), в формировании цены исключительно важную роль играет межотраслевая, межтопливная конкуренция «газ-субститут» (КГС) [1, 2, 3]. Обе формы конкуренции постоянно взаимодействуют друг с другом, оказывая соответствующее воздействие на цену природного газа.

Если механизмы формирования цены в условиях КГГ хорошо изучены и не требуют специальных разъяснений: они определяются балансами спроса и предложения на природный газ — то влиянию КГС, характерному для рынка энергоносителей, и природного газа в особенности, обычно уделяется недостаточно внимания, хотя эта форма конкуренции в процессах формирования цены имеет значение не меньшее, чем КГГ [4]. Ее влияние сводится к установлению устойчивых взаимоотношений между ценами конкурирующих энерго-

В отличие от угля, который конкурирует с газом только в электрогенерации, нефть выступает в роли универсальной альтернативы газу, конкурируя с ним во всех без исключения сегментах рынка

вых деривативов. В отличие от общепринятой периодизации,которая оперирует теоретическими понятиями (рента Рикардо и/или Хотеллинга, кривая Хубберта) и сталкивается с проблемой их количественной оценки, предлагаемая периодизация позволяет легко квантифицировать взаимодействия в рамках ценового треугольника: нефть, газ, уголь.

Особенности стационарного периода в ценообразовании на природный газ в Европе

носителей. Указанные взаимоотношения наглядно проявляют себя в случаях, когда цены конкурирующих энергоносителей приведены к сопоставимому по калорийности виду, то есть взяты за единицу их теплотворности.

Несмотря на то, что природный газ -один из самых ликвидных биржевых товаров в Европе, периодизация этапов эволюции его ценообразования может быть эффективно построена на базе межтопливной конкуренции. В истории КГС на европейском рынке природного газа прослеживаются четыре периода, см. таблицу 1.

Предложенная периодизация этапов ценообразования не противоречит общепринятой и детализирует ее [5]. Согласно общепринятой периодизации, ценообразование на европейском газовом рынке прошло через три стадии зрелости: «начальной», «интенсивного роста» и «зрелого рынка». Краткосрочные контракты и разовые сделки появляются на стадии «интенсивного роста». Они дополняются на этапе «зрелого рынка» развитием «бумажной» биржевой торговли, появлением финансо-

Стационарный период развития в целом характеризуется подчиненной ролью цен на природный газ. Главенствующую роль в формировании стоимости природного газа играют цены на нефть и нефтепродукты. По сути, цена газа является их производной. При такой ограниченной субъектности в вопросах ценообразования природный газ выступает в роли своего рода «младшего брата нефти».

В отличие от угля, который конкурирует с газом только в одном сегменте спроса — электрогенерации (конкуренция в коммунально-бытовом секторе после 70-х гг. сошла на нет), нефть выступает в роли универсальной альтернативы газу, конкурируя с ним во всех без исключения сегментах рынка.

Воздействие КГС на цены в стационарный период фактически осуществляется по принципу ценовых коридоров или конвертов: верхнюю границу коридора образует цена нефти/нефтепродуктов, взятая по тепловому эквиваленту, а нижнюю гра-ницу-соответствующая цена угля. Условно эта зависимость представлена на рис. 2.

Таблица 1. Периодизация этапов ценообразования на европейском рынке природного газа на основе межтопливной конкуренции

Источник: составлено авторами

Периоды Название периода Годы Состояние рынка природного газа Визуализация зависимости цен природного газа и конкурирующих энергоносителей

1 Стационарный 1 1960-2009 Сбалансированный с элементами дефицита Цены нефти, газа и угля по энергетическому паритету находятся в узком коридоре

2 Стационарный II 2010-2018 Сбалансированный с элементами профицита Цена газа находится в ценовом конверте, верхнюю границу которого образует цена нефти, а нижнюю — угля

3 Нестационарный 1 2019-2020 Несбалансированный, профицитный Цена газа опускается по паритету ниже цены угля

4 Нестационарный II 2021 -н. в. Несбалансированный, дефицитный Цена газа превышает по паритету цену нефти

Долгосрочные контракты на поставку трубопроводного газа с возможностями гибкой корректировки объемов (ACQ/MAQ, Carry-on Forward и Make-up Gas)1, долгие годы поддерживали европейский рынок в достаточно сбалансированном состоянии. Более того, цены экспортных контрактов были обычно привязаны к ценам нефтепродуктов и поэтому не могли оперативно отражать неравновесные состояния газового рынка. Балансировка рынка осуществлялась на национальном уровне из-за существования в долгосрочных контрактах запретов на трансграничную перепродажу.

С развитием торговых площадок, КГГ и краткосрочных сделок цены этих площадок начали реагировать на малейшие дисбалансы. Так, в ситуации профицита, цена газа в Европе устремлялась вниз на сближение с ценами угля. В условиях дефицита — вверх на сближение с ценами нефти и нефтепродуктов. В определенные периоды времени цены торговых площадок могли пробивать границы коридора в обе стороны, но это были скорее исключения из правила. Силы конкуренции с другими

ACQ и MAQ — годовые и минимальное количества законтрактованного газа. Обязательства оплаты возникают только при недоборе ниже годовых минимальных количеств. Наряду с этой гибкостью, долгосрочные контракты предоставляют возможность покупателю отбирать газ в объемах, превышавших годовые контрактные количества за счет будущих периодов поставки (COF), а также избежать штрафов, компенсируя продавцу годовой недоотбор в течении последующих 5 лет (MAG).

Долгосрочные контракты на поставку трубопроводного газа с возможностями гибкой корректировки объемов долгие годы поддерживали европейский рынок в сбалансированном состоянии

видами углеродных топлив в стационарный период всегда возвращали цены газа в рамки ценового конверта.

Отметим, что различие между стационарным периодом I и стационарным периодом II заключалось в том, что до конца 2010-х гг. мировые цены нефти, газа и угля по паритету существенно не различались между собой, см. рис. 3, 5). В период II визуализация их зависимости приобрела вид, показанный на рис. 2.

После 2008 г. на газовом рынке Европы произошли глубокие структурные преобразования, которые повлекли за собой революционные изменения в ценообразовании. Прямой результат этих преобразований -цены торговых площадок постепенно стали играть ведущую роль, оттеснив на перифе-

Рис. 2. Механизм формирования цен на природный газ под воздействием межтопливной конкуренции (КГК)

Паритет с ценами на нефть/нефтепродукты

Паритет с ценами на уголь

Нефть Brent, долл./МБТЕ — Цены импортируемого газа в Германии

Рис. 3. Отношение импортных цен на газ Источник: составлено авторами по данным BP. — URL: https://www.

к ценам нефти в Европе и Японии bp.com/content/dam/bp/business-sites/en/giobai/corporate/pdfs/energy-

рию рынка нефтяную привязку цен. Так, поданным обзора цен Международного газового союза, доля нефтяной индексации в общем потреблении Европой упала с 78 % в 2005 г. до 23 % в 2021 г. [6].

Однако, несмотря на то, что либерализация европейских энергетических рынков способствует вытеснению нефтяной индексации из практики контрактации и замене ее индексами торговых площадок, цены на газ в стационарном периоде II и без формальной привязки к ценам нефти/нефтепродуктов продолжали следовать ценовым тенденциям энергоносителей-субститутов. Особенно сильная, фактически линейная зависимость связывает цены нефти и природного газа по форвардным контрактам с продолжительным временным бази-

сом поставки, в частности с контрактом «год-вперед», таблица 2.

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Как отмечалось в исследованиях, относящихся к этому времени, «европейские цены на газ также в долгосрочной перспективе должны быть прочно связаны с нефтяными, вне зависимости от использования или отказа от использования нефтяных индексов в долгосрочных контрактах» [7]. Устойчивая зависимость цен от нефтяных была связана и страдицией финансирования долгосрочных контрактов даже в тех случаях, когда газ реально не замещал нефтепродукты [8].

В интервале 2009-2018 гг., как следствие последовательной реализации Третьего энергетического пакета ЕС, коридор цен окончательно сформировался в достаточно широком диапазоне, см. рис. 3. В Японии,

Таблица 2. Коэффициенты корреляции ценами нефти Brent с ценами газового контракта «год-вперед»

Источник: рассчитано авторами по данным Argus

Значение коэффициента Ср. цена «год вперед» -цена нефти «Брент» Ср. цена «год вперед» -цена нефти «Брент» (3-мес. СС) Ср. цена «год вперед» -цена нефти «Брент» (6-мес. СС) Ср. цена «год вперед» -цена нефти «Брент» (9-мес. СС)

2010-2013 88% 90% 87% 86%

2014-2015 91 % 89% 89% 93%

2016-2018 82% 89% 89% 84%

Рис. 4. График зависимости индикатора TTF от нефтяных котировок (Brent index), 2020 г. в долл./тыс. м3 и долл./барр.

Источник: составлено авторами

являющейся важной частью евразииского газового рынка, из-за сохранения преобладающей роли долгосрочных контрактов с нефтяной индексацией, диапазон этого коридора оказался более узким, чем в Европе.

Несмотря на возможность существенных отклонений цены природного газа от цены нефти/нефтепродуктов по энергетическому паритету высокий коэффициент корреляции между ними позволял строить регрессионные модели с высоким уровнем коэффициента детерминации, что, в первую очередь, относилось к прогнозам цен с длинным периодом поставки («квартал-вперед», «сезон-вперед» и «год-вперед»).

Переход к нестационарному периоду в ценообразовании на природный газ в Европе

При стационарной динамике ценообразования межтопливная конкуренция влияет на цены природного газа непосредственно через формирование ценовых коридоров/конвертов, которые вносят коррективы и ограничения в движение этих цен. Однако, как показало развитие событий после 2019 г., в условиях устойчивых дисбалансов конкуренция «газ-субститут» утрачивает свою роль в качестве доминирующего фактора в ценообразовании на «голубое топливо». Эта роль в ценообразовании переходит к конкуренции «газ-газ».

С конца 2018 г. единовременный ввод в действие дополнительных мощностей по производству СПГ в США на фоне сложившегося рынка покупателя привел к тому, что предложение газа стало существенно превышать спрос. Как результат такого превышения, цена природного газа в конце 2019 г. опустилась ниже цены угля, см. рис. 5.

Низкий спрос на природный газ в осенне-зимний период 2019-2020 гг. еще более усугубил дисбалансы на рынке и стал причиной нетипичного поведения цены природного газа, которая не вернулась в ценовой коридор, продолжая устойчиво пребывать ниже ценового диапазона переключения с угля на газ до начала февраля 2021 г.

Ситуация эта, следует отметить, носила экстраординарный характер и была вызвана сочетанием уникальных факторов. На фоне ковидных локдаунов Европа в этот период служила последним прибежищем для невостребованных глобальным рынком объемов гибкого СПГ, в результате чего подземные хранилища Европы оказались переполнены. Осенью 2020 г. европейские эксперты всерьез обсуждали вопрос об отрицательных ценах на природный газ. Однако к концу 2020 г. рынок начал балансироваться за счет снижения экспорта СПГ из США, что продемонстрировало, несмотря на длительность, эпизодический характер ситуации «газ дешевле угля по па-

ритету», а, значит, и всего нестационарного периода I в ценообразовании на природный газ [9].

Среди особенностей европейского газового рынка в 2020 г. следует выделить не только рекордно низкие цены на торговых площадках, но и раскорреляцию цен в паре «газ-нефть». По сути, между ценами нефти и газа не было возможно установить устойчивые связи (рис. 4).

В структуре зависимости спотовых европейских цен от нефтяного индекса североморской нефти отчетливо прослеживаются два облака точек, отражающих симметричную реакцию газовых цен относительно цены нефти в районе 50-55 долл./барр. Можно предположить, что это отражает имевшую в 2020 г. место ситуацию сокращения спроса не на конкретный

энергоресурс по межотраслевым причинам, а на всю энергокорзину как результат сокращения фактических уровней промышленного производства.

Поскольку в нестационарный период I зависимость цены природного газа от динамики цен на нефть и нефтепродукты существенно ослабла и была замещена зависимостью от цены угля, регрессионные модели, построенные на базе зависимости от цен угля в этот период в наибольшей степени отвечали задачам прогнозирования цен на природный газ.

Отметим также, что упомянутая тенденция зависимости не была ограничена Европой и была характерна для всего евразийского газового рынка. Например, появление профицита на рынке Японии привело ктому, что цены краткосрочных

Рис. 5. Зависимость цен природного газа и угля

Источник: составлено авторами по данным ВР

О сг Ист Э ЧН1 1к:

СЭ.— СЧСО^Ю^ОГ-^СО СП СП СП СП СТ> СП СП СП сп СП СП СП СП СП СП СП СП СП СП

Мбте газ что это

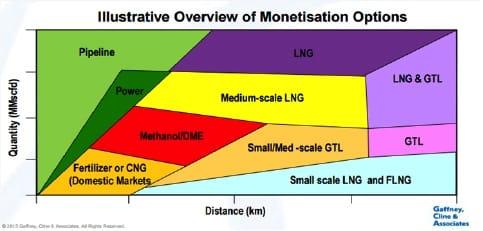

ВАРИАНТЫ МОНЕТИЗАЦИИ ДЛЯ НОВЫХ И БУДУЩИХ ПРОИЗВОДИТЕЛЕЙ ГАЗА (ВАРИАНТЫ ТРАНСПОРТИРОВКИ И РАСПРЕДЕЛЕНИЯ СЖИЖЕННОГО ПРИРОДНОГО ГАЗА И СЖАТОГО ПРИРОДНОГО ГАЗА)

Атанасиос Питатсис

— инженер-нефтяник и член греческого энергетического форума.

В последние годы многие новые производители газа ищут наиболее выгодные варианты монетизации или их комбинации для огромных запасов природного газа. Такими производители газа являются Кипр и Израиль (уже добывает газ на месторождении Тамар), Мьянма в Юго-Восточной Азии и Мозамбик в Восточной Африке. Еще одна категория будущих производителей газа в Восточном Средиземноморье может включать Ливан и Грецию. В глобальной конкурентной среде, в которой экономические проблемы стремительно распространяются, новые и будущие производители газа сталкиваются с проблемой оптимального варианта монетизации своих запасов газа. На сегодняшний день существуют следующие известные технологические варианты монетизации природного газа:

• Закачка в пласт

• Экспорт по трубопроводу

• Экспорт сжиженного природного газа

• Экспорт сжатого природного газа

По данным Gaffney, Cline & Associates (GCA), критерии определения подходящего варианта монетизации газа зависят от многих факторов:

• Объем и качество газового ресурса

• Расположение ресурса относительно ключевых рынков — внутреннего и экспортного

• Конкурентоспособность конечной продукции

Экспорт сжиженного природного газа не является оптимальным вариантом на ближайшее десятилетие

Мировой рынок сжиженного природного газа будет перенасыщен вплоть до 2025 года, так, вероятно, мировые цены на СПГ останутся на отметке ниже $10/млн БТЕ. Новые экспортные СПГ терминалы будут бороться за получение окончательного инвестиционного решения и финансовой поддержки со стороны банков и международных организаций из-за низких мировых цен на СПГ и будущего анемичного глобального спроса на СПГ. Эти сложные существующие и будущие условия на рынке СПГ очень хорошо показаны в следующем графике, представленном международной ассоциацией природного газа Cedigaz.

Перспективы мирового рынка сжиженного природного газа, Источник: Обзор средне- и долгосрочных перспектив природного газа 2016, Cedigaz

Приведенный выше график наглядно показывает, что:

• Многие запланированные экспортные СПГ терминалы не будут построены

• Глобальный спрос на СПГ, как ожидается, восстановит баланс на мировом рынке СПГ после 2022 года и в последующие периоды

Кроме того, в одном из недавних докладов Всемирный банк прогнозирует, что цена на природный газ в период с 2015 по 2025 год составит:

• В Европе — от $ 4,50/млн БТЕ до $ 8.00/млн БТЕ с тенденцией к росту через 10 лет

• В США – от $ 2,3/млн БТЕ до $ 5,00/млн БТЕ с тенденцией к росту через 10 лет

• В Японии — от $ 7.00/млн БТЕ до $ 10,00/млн БТЕ с тенденцией к росту через 10 лет

Согласно доклада МЭА О Среднесрочных Перспективах Газового Рынка 2016, США и Австралия покажут наибольшую производительность по ожижению до 2021 года (См. график ниже).

Показатели производительности по ожижению до 2021года, Источник: Доклад О Среднесрочных Перспективах Газового Рынка 2016 (Краткая Презентация), Международное Энергетическое Агентство

Исходя из того же доклада Международного энергетического агентства, ЕС, Китай и развивающиеся страны Азии будут инициировать изменения в структуре мирового импорта СПГ в течение следующих шести лет, до 2021 года (См. график ниже).

Существующие и будущие экспортеры СПГ должны понимать, что мировые СПГ контракты перестают быть долгосрочными и привязанными к ценам на нефть, вместо этого происходит постепенный переход к заключению краткосрочных контрактов с привязкой к ценам на газ.

По данным Cedigaz, на импортные СПГ контракты с привязкой к ценам на нефть приходится 74% мировых импортных СПГ контрактов, а остальные 26% — контракты с привязкой к ценам на газ. В результате глобального перенасыщения рынка СПГ большая доля будущих контрактов (особенно после 2020 года) на импорт СПГ будут заключаться с привязкой цен к газовым. Наконец, нынешние и будущие экспортеры СПГ должны быть конкурентоспособными, если хотят выйти на мировой рынок СПГ. К слову, американский экспорт СПГ является весьма конкурентоспособным (См. график ниже).

ВАРИАНТЫ ТРАНСПОРТИРОВКИ И РАСПРЕДЕЛЕНИЯ ПРИРОДНОГО ГАЗА

Исходя из вышеизложенной информации, у существующих и будущих производителей газа/возможных экспортеров, при условии, что запасы газа достаточно велики, есть еще три варианта монетизации газовых ресурсов, а именно:

• Изучить другие варианты экспорта газа, такие как экспорт сжатого природного газа (СПГ). Sea NG утверждает, что система Coselle™ является идеальным решением для монетизации меньших объемов газа, поскольку позволяет получить доступ к региональным рынкам. В частности, система Coselle™ зачастую является наиболее экономичным решением для транспортировки объемов до 500 млн стандартных кубических футов в день (MMscf/d ) на расстояние до 2 000 км — «рыночный фокус» Coselle™. Кроме того, сжатый газ может быть использован в качестве морского топлива вместо сжиженного газа, если это более выгодно. Эта технология может быть использована для получения доступа к местным рынкам. Такими рынками могут выступать Северное море, Юго — Восточная Азия, Ближний Восток, Юго-Восточное и Западное Средиземноморье, а также Центральная Америка.

• Многие нынешние и будущие производители газа окажутся в выигрыше, если расширят внутренний рынок газа, используя различные варианты транспортировки и распределения газа. Некоторые из таких вариантов предусматривают использование газа в качестве транспортного топлива (транспортные средства, работающие на газотранспортном топливе), использование газа в качестве ресурса на газовых электростанциях или нефтехимических заводах.

СОТРУДНИЧЕСТВО

МЕЖДУ ЭКСПОРТЕРАМИ

И ИМПОРТЕРАМИ СПГ

Мировые нефтяные и газовые компании, которые являются акционерами крупных экспортных терминалов СПГ, должны сотрудничать с нынешними и будущими импортерами СПГ с целью увеличения глобального спроса на СПГ, чтобы максимально быстро восстановить рыночный баланс и способствовать росту цен на СПГ. Такое сотрудничество может быть реализовано различными способами, а именно через:

• Содействие использованию плавучих установок для хранения и регазификации (FSRU) импортерами СПГ

• Продвижение СПГ в качестве судового топлива

• Развитие небольших целевых рынков для импорта СПГ (См. карту ниже)

ВЫВОДЫ

В течение ближайшего десятилетия существующим и будущим производителям газа предстоит решить непростую задачу полной монетизации запасов газа. Им следует направить свои усилия на расширение внутреннего рынка газа и сокращение расходов с тем, чтобы они могли быть конкурентоспособными на мировом газовом рынке.

Цена на газ. Динамика

Цена на природный газ (Natural gas prices) формируется на основе стоимости фьючерсного контракта на эталонный сорт газа Henry Hub, который торгуется на американской фондовой площадке NYMEX.

Цена природного газа фьючерсов на NYMEX отражаются в режиме on — line.

Размерность цены на газ на бирже NYMEX — доллар США / миллион британских термоединиц (долл США/ 1 млн БТЕ).

В Европе используют также Нейтральный индекс цен на газ TTF (Title Transfer Facility Natural Gas Price Index, TTF NGPI), который представляет собой средневзвешенную по объему цену газа всех сделок, заключенных по всем спотовым контрактам, которые поставляются в определенный день (D) на TTF в Нидерландах.

Единого газового рынка, который был бы аналогичен нефтяному, сейчас нет.

Газодобывающие компании и производители СПГ стремятся подписать долгосрочные контракты, которые позволяют обеспечить стабильность поставок и потребления.

Когда случаются кризисы на рынке энергоносителей, то долгосрочные контракты более выгодны потребителям, поскольку позволяют покупать газ по стабильной цене, которая обычно ниже кризисной.

Когда на рынке избыток природного газа, более выгодно покупать газ на спотовом рынке.

На бирже поставщик и потребитель договариваются о цене, но основываются на принятой в качестве справедливой стоимости газа спотовой цене, к которой в среднесрочной перспективе должны стремиться цены поставщиков.

Размерность цены на газ также бывает в долларах США на 1000 кубических метров ( долл США/1000 м 3 ) и рассчитывается по формуле: фьючерс * 35,11.

Для любознательных напомним, что 1 BTU (БТЕ) = 28,48 м 3 , то есть коэффициент перевода 1 млн БТЕ в 1000 м 3 = 35,11.

Коэффициент может незначительно отличаться для газа различных поставщиков, потому что могут отличаться его физико-химические свойства.

Есть и разные стандартами температуры при подсчете.

В РФ стандартный 1 м 3 соответствует температуре 20° С.

Пример расчета стоимости газа:

Спотовая цена NYMEX в США (3 долл. США/ 1 млн БТЕ) = 105, 33 долл. США/1000 м 3 = 7,9 евро /МВт/час.

Динамика цен на газ на основе стоимости фьючерсного контракта на эталонный сорт газа Henry Hub по годам в долл. США/млн БТЕ:

| Year | Jan | Feb | Mar | Apr | May | Jun | Jul | Aug | Sep | Oct | Nov | Dec |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1997 | 3.45 | 2.15 | 1.89 | 2.03 | 2.25 | 2.20 | 2.19 | 2.49 | 2.88 | 3.07 | 3.01 | 2.35 |

| 1998 | 2.09 | 2.23 | 2.24 | 2.43 | 2.14 | 2.17 | 2.17 | 1.85 | 2.02 | 1.91 | 2.12 | 1.72 |

| 1999 | 1.85 | 1.77 | 1.79 | 2.15 | 2.26 | 2.30 | 2.31 | 2.80 | 2.55 | 2.73 | 2.37 | 2.36 |

| 2000 | 2.42 | 2.66 | 2.79 | 3.04 | 3.59 | 4.29 | 3.99 | 4.43 | 5.06 | 5.02 | 5.52 | 8.90 |

| 2001 | 8.17 | 5.61 | 5.23 | 5.19 | 4.19 | 3.72 | 3.11 | 2.97 | 2.19 | 2.46 | 2.34 | 2.30 |

| 2002 | 2.32 | 2.32 | 3.03 | 3.43 | 3.50 | 3.26 | 2.99 | 3.09 | 3.55 | 4.13 | 4.04 | 4.74 |

| 2003 | 5.43 | 7.71 | 5.93 | 5.26 | 5.81 | 5.82 | 5.03 | 4.99 | 4.62 | 4.63 | 4.47 | 6.13 |

| 2004 | 6.14 | 5.37 | 5.39 | 5.71 | 6.33 | 6.27 | 5.93 | 5.41 | 5.15 | 6.35 | 6.17 | 6.58 |

| 2005 | 6.15 | 6.14 | 6.96 | 7.16 | 6.47 | 7.18 | 7.63 | 9.53 | 11.75 | 13.42 | 10.30 | 13.05 |

| 2006 | 8.69 | 7.54 | 6.89 | 7.16 | 6.25 | 6.21 | 6.17 | 7.14 | 4.90 | 5.85 | 7.41 | 6.73 |

| 2007 | 6.55 | 8.00 | 7.11 | 7.60 | 7.64 | 7.35 | 6.22 | 6.22 | 6.08 | 6.74 | 7.10 | 7.11 |

| 2008 | 7.99 | 8.54 | 9.41 | 10.18 | 11.27 | 12.69 | 11.09 | 8.26 | 7.67 | 6.74 | 6.68 | 5.82 |

| 2009 | 5.24 | 4.52 | 3.96 | 3.50 | 3.83 | 3.80 | 3.38 | 3.14 | 2.99 | 4.01 | 3.66 | 5.35 |

| 2010 | 5.83 | 5.32 | 4.29 | 4.03 | 4.14 | 4.80 | 4.63 | 4.32 | 3.89 | 3.43 | 3.71 | 4.25 |

| 2011 | 4.49 | 4.09 | 3.97 | 4.24 | 4.31 | 4.54 | 4.42 | 4.06 | 3.90 | 3.57 | 3.24 | 3.17 |

| 2012 | 2.67 | 2.51 | 2.17 | 1.95 | 2.43 | 2.46 | 2.95 | 2.84 | 2.85 | 3.32 | 3.54 | 3.34 |

| 2013 | 3.33 | 3.33 | 3.81 | 4.17 | 4.04 | 3.83 | 3.62 | 3.43 | 3.62 | 3.68 | 3.64 | 4.24 |

| 2014 | 4.71 | 6.00 | 4.90 | 4.66 | 4.58 | 4.59 | 4.05 | 3.91 | 3.92 | 3.78 | 4.12 | 3.48 |

| 2015 | 2.99 | 2.87 | 2.83 | 2.61 | 2.85 | 2.78 | 2.84 | 2.77 | 2.66 | 2.34 | 2.09 | 1.93 |

| 2016 | 2.28 | 1.99 | 1.73 | 1.92 | 1.92 | 2.59 | 2.82 | 2.82 | 2.99 | 2.98 | 2.55 | 3.59 |

| 2017 | 3.30 | 2.85 | 2.88 | 3.10 | 3.15 | 2.98 | 2.98 | 2.90 | 2.98 | 2.88 | 3.01 | |

| 2018 | 3.87 | 2.67 | 2.69 | 2.80 | 2.80 | 2.97 | 2.83 | 2.96 | 3.00 | 3.28 | 4.09 | 4.04 |

| 2019 | 3.11 | 2.69 | 2.95 | 2.65 | 2.64 | 2.40 | 2.37 | 2.22 | 2.56 | 2.33 | 2.65 | 2.22 |

| 2020 | 2.02 | 1.91 | 1.79 | 1.74 | 1.75 | 1.63 | 1.77 | 2.30 | 1.92 | 2.39 | 2.61 | 2.59 |

| 2021 | 2.71 | 5.35 | 2.62 | 2.66 | 2.91 | 3.26 | 3.84 | 4.07 | 5.16 | 5.51 | 5.05 |

Ситуация на газовом рынке в 2021 г. Энергетический кризис.

В 2021 г. произошел энергетический кризис.

- задули ветры — суховеи в Латинской Америке;

- засуха снизила уровень воды в водохранилищах гидроэлектростанций (ГЭС) в Бразилии и Аргентине;

- генерация электроэнергии ГЭС упала, пришел дефицит;

- выросла потребность на газ для тепловых электростанций (ТЭС);

- у американцев пришло время фиксировать прибыль в проектах сланцевого газа ( газа низкопроницаемых коллекторов) и СПГ, и караваны танкеров — газовозов пошли в более выгодном направлении, в Латинскую Америку вместо Европы;

- поток танкеров — газовозов в страны АТР и не прекращался;

- теперь случился дефицит природного газа уже в Европе;

- проблема решалась легко, но только с помощью России:

- Запад мог ускорить ввод в эксплуатацию готовый МГП Северный поток, пропускной мощностью 55 млрд м 3 /год, но не сделал это,

- власти России могли увеличить транзит газа по ГТС Украины и МГП Ямал — Европа, но и они не сделали это;

Ценовые паттерны рынка природного газа США меняются

Торговля фьючерсами на природный газ ведется с 1990 года. Последние 32 года цена на газ изменялась в диапазоне между минимумом $1,02 и максимумом $15,65 за миллион британских тепловых единиц (мБТЕ). Выше $10 фьючерсы последний раз торговались в 2008 году, когда зародился «медвежий» тренд с более низкими максимумами и более низкими минимумами, продолжавшийся 12 лет до тех пор, пока в июне 2020 года цены не сформировали дно на отметке $1,432 за мБТЕ.

С 1990 года рынок природного газа сильно изменился. За это время баланс спроса и предложения претерпевал несколько резких изменений. Торгующиеся на NYMEX срочные контракты — самый прямой способ инвестировать средства в природный газ. Существует также биржевой фонд United States Natural Gas Fund (NYSE: UNG ), который следует за ценами на этот энергоноситель.

В июне 2020 года фьючерсы на газ достигли минимального за 25 лет уровня. После продолжавшегося 12 лет «медвежьего» рынка был совершен пробой вверх, и в 2021 году цены начали показывать более высокие минимумы и более высокие максимумы, а в 2022 году наблюдается колоссальная ценовая волатильность.

Сезон отбора газа прошел бурно

Тренд срочного рынка природного газа сменился на восходящий после достижения минимума $1,432 в июне 2020 года.

Фьючерсы на природный газ – недельный таймфрейм

Как видно на недельном таймфрейме, в августе 2020 года фьючерсы на природный газ поднялись выше $2 за мБТЕ, в октябре 2020 года превысили уровень $3, а в июле 2021 года преодолели отметку в $4. В сентябре 2021 года цена поднялась выше $5, а в октябре 2021 года природный газ уже торговался по $6,466 за мБТЕ, что соответствовало максимуму с февраля 2014 года.

В январе 2020 года цена ближайшего фьючерса подскочила до $7,346, максимума с конца 2008 года. По состоянию на 9 марта природный газ стоил $4,55. К концу ежегодного сезона отбора, после которого запасы начинают увеличиваться, газ не торговался так высоко уже многие годы.

Высокие цены в начале межсезонья отражают эволюцию американского газового рынка.

Американский рынок природного газа изменился

Обнаружение огромных запасов природного газа в сланцевых месторождениях Marcellus и Utica в свое время оказало понижательное давление на цены. Это давление еще больше усилилось вследствие снижения производственных затрат, когда гидравлический разрыв превратился в менее дорогостоящий метод добычи газа. Начиная с 2008 года и по июнь 2020 года фьючерсы на природный газ на NYMEX показывали более низкие максимумы и более низкие минимумы.

Нужда — мать изобретательности, и технологический прогресс в сфере переработки газа в жидкое состояние обеспечил бум экспорта. Потенциальный экспортный рынок для природного газа из США увеличился сверх существовавших газопроводных мощностей, и газ начали экспортировать на танкерах в регионы, где цены на него были на порядок выше, чем в Америке.

Затем, в начале 2021 года энергополитика США совершила поворот в сторону поддержки альтернативных и возобновляемых источников энергии и ограничения добычи нефти и газа. Поставки сжиженного природного газа из США не поспевают за увеличивающимся спросом.

Ведущий американский поставщик СПГ, компания Cheniere Energy (NYSE: LNG ), уже заключил контракты на поставку газа в страны Азии на годы вперед. Без новых перерабатывающих мощностей и терминалов СПГ для экспорта в Европу не будет или почти не будет хватать до 2040-х годов. А спрос в Европе резко возрос.

Когда возникла угроза боевых действий в Украине, цены на природный газ подскочили вверх, поскольку Европа зависит от поставок российских энергоносителей. Начало боевых действий в Украине подтолкнуло цены на газ вверх еще больше. Запреты российских нефти и газа или ответные эмбарго могут придать ценам дополнительное ускорение в ближайшие недели и месяцы.

Вывод из всего этого можно сделать следующий: срочный рынок природного газа США превратился из рынка сугубо внутреннего в рынок международный. Цены на газ в США и остальном мире торгуются с премией или дисконтом к ценам Henry Hub, и этот физический газовый хаб в Эрате (штат Луизиана) стал проявлять гораздо больше чувствительности к колебаниям мирового спроса и предложения.

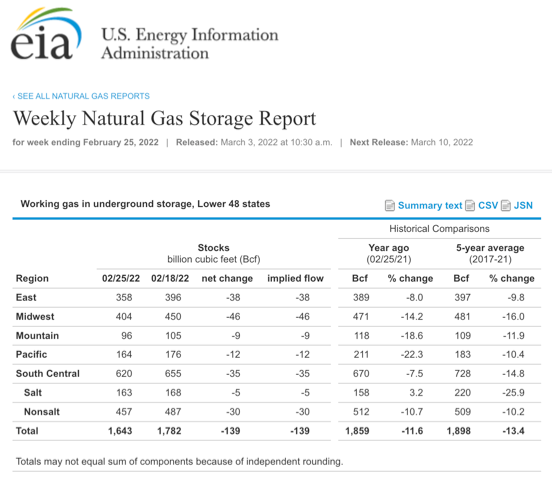

Запасы на низких уровнях перед началом сезона закачки

Близится сезон закачки газа в хранилища 2022 года — он начнется уже в ближайшие недели.

Недельные данные по запасам природного газа

Как видно из таблицы, почти за месяц до начала сезона закачки запасы газа в США были на 11,6% ниже прошлогоднего уровня и на 13,4% ниже среднего за пять лет значения для конца февраля. В 2020 году и 2021 году запасы природного газа сократились до 1,986 и 1,750 триллиона кубических футов соответственно. По состоянию на 25 февраля 2022 года запасы составляли 1,643 триллиона кубов, что было уже на 107 миллиардов ниже минимума 2021 года, и в ближайшие недели снижение, вероятно, продолжится.

Итак, запасы перед началом сезона закачки находятся на низких уровнях, а мировой спрос продолжает активно повышаться. Если Европа попытается переориентироваться на поставки из США, запасы могут упасть до дефицитных уровней в том случае, если администрация Байдена не даст добро на увеличение добычи.

Европа имеет ключевое значение для американского рынка природного газа

На территории Украины разворачивается крупнейший вооруженный конфликт со времен Второй мировой войны. Россия оказалась в международной изоляции после того, как США, Европа и их союзники наложили санкции на ее банки, экспорт и чиновников с бизнесменами. В ответ на них Россия вводит контрсанкции, торговые эмбарго и другие меры.

Система тепло- и энергоснабжения Германии и остальной Европы зависит от российского природного газа. Сокращение поставок приведет к еще большему росту цен и может вызвать кризис в ближайшие недели и месяцы. Европа обратится к США за экстренными поставками с учетом квадриллионов природного газа в месторождениях Marcellus и Utica. Однако для того, чтобы хотя бы частично удовлетворить запросы Европы, администрации Байдена придется существенно отклониться от своей «зеленой» повестки.

Следует ожидать повышенную волатильность

В 2021 году природный газ вырвался из «медвежьего» рынка, продолжавшегося 12 лет. Цены в прошлом году превысили $6,40, а в январе 2022 года газ уже торговался выше $7,30 за мБТЕ. Апрельский фьючерс на NYMEX торгуется сейчас по $4,90, что соответствует максимуму для этого времени года за последние 14 лет. Изменение баланса на рынке природного газа, как мне кажется, означает, что в ближайшие годы цены продолжат достигать более высоких минимумов и более высоких максимумов.

Наиболее прямой и ликвидный способ заработать на природном газе — приобрести фьючерсы и опционы на фьючерсы, торгующиеся на CME (подразделение NYMEX). Если же вы хотите заработать на волатильности газа, не используя при этом заемные средства, альтернативой для вас может стать биржевой фонд UNG.

Объем активов в управлении UNG достигает $320,147 миллиона; цена по состоянию на 9 марта составляла $16,04. Объем торгов достигает более 8,8 миллиона акций в день, комиссионный сбор за управление составляет 1,35%. Апрельские фьючерсы на природный газ выросли с $3,867 по состоянию на 10 февраля до максимума $5,184 к 7 марта, то есть на 34%.

UNG – дневной таймфрейм

Биржевой фонд UNG за этот же период вырос с $13,57 до $17,76, то есть на 30,9%. Торговля фьючерсами на природный газ проводится круглосуточно в течение недели, а UNG торгуется только во время регулярной торговой сессии в США.

В ближайшие недели в Америке начнется сезон закачки газа в хранилища, когда спрос и цены обычно снижаются. Впрочем, весна 2022 года — экстраординарное время для всех классов активов, и природный газ не исключение. Американский рынок природного газа изменился, и ценовые паттерны, вероятно, продолжат отражать его новую динамику.

Ценовые паттерны рынка природного газа США меняются

Интересное

По состоянию на 14 ноября цены на нефть снизились за месяц с максимального значения $93/барр. в октябре до $83/барр. Связано это с тем, что в октябре на рынке нефти был профицит.

Южноафриканская компания Sibanye Stillwater (JO:SSWJ) ведет оценку перспектив своих предприятий по добыче и переработке руд платины и палладия, расположенных в США и ЮАР. Поводом.

На этой неделе золото решительно развернулось к росту. Вероятно, мы видим начало нового импульса роста с потенциалом обновления исторических максимумов выше $2100. Золото в октябре.

Ценовые паттерны рынка природного газа США меняются

Правила дискуссииInvesting.com — это финансовый портал, чья основная цель — предоставление своевременной информации по инструментам и фондовому рынку. Обращаем ваше внимание, что в связи со сложившейся геополитической ситуацией мы просим участников форума воздержаться от комментариев на политическую тематику.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Обратите внимание: во время торговых сессий все комментарии тщательно проверяются модератором, поэтому их публикация занимает определенное время. Комментарии, размещенные в нерабочие часы, могут рассматриваться в течение более длительного времени, чем обычно.

На данный момент к публикации допускаются комментарии, которые касаются экономической тематики, а также фондового рынка. Неуместные комментарии не будут допущены до публикации.

Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв;

- Допускаются комментарии только на русском языке;

Размещение комментария на Investing.com автоматически означает Ваше согласие с правилами комментирования и с необходимостью их соблюдения.

Investing.com оставляет за собой право модерировать и удалять комментарии посетителей сайта, нарушающие правила, а при повторном нарушении — блокировать доступ на сайт и запрещать дальнейшую регистрацию на Investing.com.

Я прочитал и принимаю правила комментирования на Investing.com.

Ваш комментарий

Вы действительно хотите удалить этот график?

Опубликовать также в :

Заменить данный график на новый?В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Пожалуйста, подождите минуту, прежде чем оставить комментарий.

Спасибо, ваш комментарий добавлен и появится на форуме после проверки модератором.Вы действительно хотите удалить этот график?

Заменить данный график на новый?В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Пожалуйста, подождите минуту, прежде чем оставить комментарий.

Добавить график к комментарию

Подтвердить блокировкуВы уверены, что хотите заблокировать пользователя %USER_NAME%?

После этого вы и %USER_NAME% не сможете видеть комментарии друг друга на Investing.com.

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Пожаловаться на комментарий

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Комментарий отмечен

Ваша жалоба отправлена модераторам.

Выбор вкладок

Товары Валюты Индексы Акции Облигации ETF Крипто

Выбрано: %COUNT%/4 Обновить

1д 1н 1м 6м 1г 5л Макс.Нефть Brent 80,51 -0,67 -0,83% Нефть WTI 76,14 -0,52 -0,68% Золото 1.965,15 +0,85 +0,04% Серебро 23,470 -0,068 -0,29% Платина 900,30 -0,15 -0,02% Палладий 1.035,03 -0,72 -0,07% Природный газ 3,154 +0,002 +0,06% EUR/USD 1,0835 -0,0011 -0,10% USD/RUB 89,2000 -0,2575 -0,29% EUR/RUB 96,350 -0,679 -0,70% GBP/USD 1,2392 -0,0027 -0,21% USD/TRY 28,6883 +0,0330 +0,12% USD/JPY 151,37 +0,02 +0,01% AUD/USD 0,6472 -0,0033 -0,51% РТС 1.134,24 +0,00 +0,00% Индекс Мосбиржи 3.215,11 +0,00 +0,00% US 500 4.498,5 -4,4 -0,10% Dow Jones 34.991,21 +163,51 +0,47% DAX 15.748,17 +133,74 +0,86% FTSE 100 7.486,91 +46,44 +0,62% Индекс USD 104,395 +0,130 +0,12% Сбербанк 282,89 +0,00 +0,00% Газпром 166,46 +0,00 +0,00% Норникель 17.136,0 0,0 0,00% ЛУКОЙЛ 7.224,0 +0,0 +0,00% Яндекс 2.620,0 +0,0 +0,00% Tesla 242,84 +5,43 +2,29% Apple 188,01 +0,57 +0,30% Самые популярные статьи

Блокирование танкеров с нефтью из РФ: новости к утру 15 ноября Investing.com — 15.11.2023 19

Кризис и крах США: главные заблуждения о госдолге страны в $32 трлн Investing.com — 15.11.2023 11

Бумаги СПб Биржи взлетели на новостях о возможных перспективах Investing.com — 15.11.2023 14

Прекращение поддержки депозитов в рублях на Binance: новости. Investing.com — 15.11.2023 2

Новые санкции ЕС против России: новости к утру 14 ноября Investing.com — 14.11.2023 7

Investing.com

Мобильное приложение

Мы в соцсетях- Правила использования

- Политика конфиденциальности

- Изменить настройки cookies

- Предупреждение

© 2007-2023 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.- Зарегистрируйтесь БЕСПЛАТНО и получите:

- Уведомления в реальном времени

- Дополнительные функции в портфеле

- Настраиваемые графики

- Полную синхронизацию с мобильным приложением