Зачет взаимных требований между организациями РФ

Как оформить взаимозачет между организациями? Какие требования предъявляются к взаимозачету? В каких случаях взаимозачет недопустим? При помощи какого документа оформляется взаимозачет? Как отражаются в бухгалтерском учете операции взаимозачета? — ответы на все перечисленные вопросы в статье Фирммейкер.

В 90-е годы более половины всех расчетов в России осуществлялось в неденежной форме. В то время из-за нехватки оборотных средств активно использовались векселя и бартеры во взаимных расчетах между предприятиями. С одной стороны использование векселей и бартеров приводило к уменьшению потребности в кредитных ресурсах и иных денежных средствах, но с другой стороны это только усугубляло проблему неплатежей. Возникшие противоречия привели к тому, что постепенно организации отказались от использования векселей и бартеров во взаимных расчетах. Сегодня в случае отсутствия у предприятия достаточного количества свободных денежных средств для расчета с контрагентами используют операцию зачета взаимных требований.

01. Что такое взаимозачет

Гражданским кодексом Российской Федерации предусмотрены различные способы погашения задолженности перед кредиторами.

Обязательства сторон прекращаются по основаниям, предусмотренным законом, нормативными актами или договором (ст. 407 ГК РФ).

Обязательства сторон могут быть прекращены надлежащим исполнением контракта (ст. 408 ГК РФ), предоставлением отступного — уплатой денежных средств или передачей имущества (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Наиболее распространенной формой неденежных расчетов между организациями, являющимися по отношению друг к другу одновременно и кредиторами и дебиторами, является взаимозачет — зачет взаимных требований (ст. 410 ГК РФ).

Зачет взаимных требований — это письменное соглашение между двумя организациями о взаимном погашении однородных по своему содержанию обязательств. К данным обязательствам относятся требования по оплате разнообразных товаров, услуг или работ. На примере это может выглядеть так: мы занимаемся бухгалтерскими услугами, наш клиент разрабатывает сайты. В какой-то момент мы решили заказать сайт на отдельный проект и договорились о зачете услуг, через 2 месяца приняли работу на 50 тыс. руб. по акту, подписали акт сверки расчетов, оформили акт взаимозачета бухгалтерских услуг на услуги по разработке сайта.

Взаимозачет возможен по двум и более обязательствам. Участниками сделок по взаимозачетам могут выступать две и более организации при условии выполнения перечисленных требований. Для зачета достаточно заявления одной стороны. Однако, на практике решение о взаимозачете принимается всеми сторонами.

Когда взаимозачет возможен

В ст. 410 Гражданского кодекса РФ закреплены основные требования к проведению взаимозачетов между организациями:

- однородность встречных требований, т.е. требования сторон друг к другу должны быть качественно сопоставимы;

- наступление срока погашения обязательств, т.е. сделка по взаимозачету является действительной, если сроки погашения обязательств — а) уже наступили, б) либо не указаны, в) либо определены моментом востребования;

- в случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

В каких случаях взаимозачет невозможен

Ст. 411. ГК РФ содержит перечень ситуаций, когда зачет недопустим по обязательствам:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Под иными требованиями подразумеваются частные случаи, а именно:

- если это прописано в договоре между сторонами о поставке товаров, услуг или работ;

- не допускается освобождение нотариальной палаты от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований к Федеральной нотариальной палате;

- не допускается освобождение члена объединения туроператоров в сфере выездного туризма от обязанности внесения взносов в резервный фонд, в том числе путем зачета его требований к объединению туроператоров в сфере выездного туризма.

02. Порядок проведения и оформления взаимозачета

Взаимозачет можно оформить двумя способами:

- уведомление о факте зачета,

- соглашение о зачете (документ — договор, соглашение или акт), подписанное обеими сторонами.

Уведомление о взаимном зачете

Простой способ его оформить, занимает мало времени, не требует согласований сторон. Уведомление направляется заказным письмом с уведомлением и действует с момента получения второй стороной. Впрочем, это не означает согласие второй стороны и может служить основанием для споров.

Соглашение о взаимозачете

Сводит к минимуму споры между контрагентами. Соглашение одновременно служит отказом стороны от своего права заявить об истечении сроков исковой давности и признает наличие долга. Кроме того, такие соглашения подписываются, как правило, исполнительным органом компании, что уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом. Мы рекомендуем использовать форму двустороннего документа — Соглашение или Акт, о чем дальше и будем вести речь.

Используйте Акт сверки взаимных расчетов

Перед составлением акта рекомендуем Вам подписать с контрагентом Акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.Решение о взаимозачете оформляется при помощи соответствующего документа (Акт или Соглашение), составляемого в произвольной форме. Документ о взаимозачете вступает в силу с момента его подписания сторонами.

рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Документ зачета взаимных требований юридических лиц (образец Акта, образец Соглашения) должен содержать следующие необходимые сведения:

- реквизиты документов, на основании которых сформирована задолженность (номер, наименование, дата);

- сумма общей задолженности сторон с указанием НДС;

- сумма задолженности для погашения операцией взаимозачета с указанием НДС.

Если более двух организаций в документе дополнительно указывается: перечень участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников до проведения взаимозачета, акты сверок участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников после поведения взаимозачета.

Документ должен быть подписан уполномоченными представителями сторон (руководителем, главным бухгалтером).

03. Бухгалтерский учет

Взаимозачет требований отражается путем списания соответствующих сумм дебиторской и кредиторской задолженности. Для этого необходимо сделать запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» на сумму задолженности по взаимным требованиям. В ряде случаев применяется счет 76 «Расчеты с разными дебиторами и кредиторами» (например, в отношении договоров аренды). При совпадении сумм дебиторской и кредиторской задолженности, доплата участниками взаимозачета не производится. В обратной ситуации сторона, имеющая большую задолженность, обязана доплатить другой стороне разницу. НДС по оприходованным товарам, работам и услугам необходимо отнести на возмещение бюджетом в момент подписания акта о взаимозачете на сумму погашенной задолженности.

Бухгалтерские проводки по операции взаимозачета:

Дебет счета 41 «Товары»;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость купленных товаров;

Дебет счета 19 «НДС по приобретенным ценностям»;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС по оприходованным товарам, работам и услугам;

Дебет счета 62 «Расчеты с покупателями и заказчиками»;

Кредит счета 90 «Продажи» субсчет 1 «Выручка» — на сумму выручки от реализации товаров, работ, услуг;

Дебет счета 90 «Продажи» субсчет 3 «НДС»;

Кредит счета 68 «Расчеты по налогам и сборам» – на сумму начисленного НДС с выручки;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»;

Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» – на фактическую стоимость реализованных товаров, готовой продукции, работ, услуг;

Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж»;

Кредит счета 44 «Расходы на продажу» – на сумму расходов на продажу;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»;

Кредит счета 62 «Расчеты с покупателями и заказчиками» – при закрытии задолженности взаимных требований на основании акта зачета взаимных требований;

Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счета 19 «НДС по приобретенным ценностям» – списывается НДС по оприходованным товарам, работам, услугам на возмещение из бюджета суммы погашенной задолженности в момент подписания акта зачета взаимных требований;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»;

Кредит счета 51 «Расчетные счета» – при перечислении оставшейся задолженности;

Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счета 19 «НДС по приобретенным ценностям» – на сумму недосписанного НДС.

Выводы

Форма зачета требований актуальна для ситуаций, когда дефицит денежных средств у одной из сторон, может служить решением для различных ситуаций. Иногда ее используют для внутренней оптимизации внутри холдинга. Мы рекомендуем использовать взаимозачет в случаях, если имеют место однородные поставки, долгосрочные отношения, отсутствуют денежные средства и обе стороны согласны.

Фирммейкер, август 2017 (следим за актуальностью)

Елена Житушкина (Карпова)

При использовании материала ссылка обязательна

Ведём бухучет

вносим, сверяем, учитываем

Взаимозачеты между организациями или договорами одного контрагента: как правильно провести зачет задолженности между двумя предприятиями

Бухгалтерское дело и учет взаимных расчетов между сторонами — ответственное мероприятие, в котором важно точно учитывать все суммы и условия. В противном случае на участников может быть возложена ответственность. Неденежная форма отношений между компаниями чаще всего является признаком и одновременно залогом долгосрочных и взаимовыгодных отношений. Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

Определение и цель

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Необходимые условия

Выполнение возможно при соблюдении правил:

- лица-участники имеют встречные запросы;

- однородность предложения;

- учет сроков договора или определение моментом востребования.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Как делать взаимозачет между организациями: способы зачета задолженности

в одностороннем порядке

все пункты учтены

Произведение по заявлению от одного из участников.

При отказе оппонент-инициатор вправе урегулировать все в судебном порядке

- соблюдение сроков;

- факт приема заявления, что подтверждается заказным письмом с уведомлением

невозможно выполнить 2 или 3 пункты

исключительно на основании соглашения

п. 4 Указа №16 от 14.03.2014 ВАС РФ

- дата принятия акта;

- выполнение обязательств вовремя.

Когда можно провести

По установленному предписанию Гражданского Кодекса описаны правила проведения взаиморасчетов между организациями:

- однородность запросов, то есть все проводимые манипуляции сопоставимы;

- действия в рамках описанного времени либо до востребования.

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед началом составления взаимозачетной документации стороны подписывают документ взаимосверки расчетов, в котором требования разделены по договорам. Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Так при риске возникновения разногласий у партнеров, решение которых производится исключительно в судебном порядке, такие справки станут подтверждением размера задолженности. При отсутствии подобной информации соглашение сторон о взаиморасчете требований будет признано недействительным.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию

Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции

Создание акта по операциям, не предусмотренным законодательно

Использование отличной валюты

Неуказание обязательства партнера

Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства

Произведение платежей по наибольшей сумме

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

Определение типа взаимных обязательств

Акт сверки расчетов

Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга.

Обмен актами сверок

Подписание ответственными лицами каждой справки и заверение печатью

Разработка заявления о взаиморасчете и направление контрагенту

(в одностороннем порядке)

Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция.

Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами.

Отслеживание фактора однородности

Бухотчет по курсовой разнице на валютном счете

При использовании разной валюты выбирают наиболее удобную

При нескольких участниках — разработка акта

Требования к содержанию и к фактору однородности должны сохраняться.

Бухгалтерский учет

Операция по взаимному зачету должна отображаться методом списания по дебету и кредиту. Для этого фиксируется дебиторская задолженность на сумму по взаимотребованиям по счету 62. В некоторых ситуациях допустимо использование статья 76, как это часто принято при заключении договоров аренды. При точном совпадении цены доплата не предусмотрена. При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

Как делается взаимозачет между тремя и более предприятиями

Такая процедура также считается возможной и подробно описана законодательно в ст. 421 ГК РФ. Общие положения применяются только в том случае, если они не противоречат характеру соглашений между несколькими участниками.

- срок выполнения требований для каждого члена уже начался;

- зачет возможен при расчете наименьшей суммы долга;

- справки содержат информацию для оплаты всеми партнерами.

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

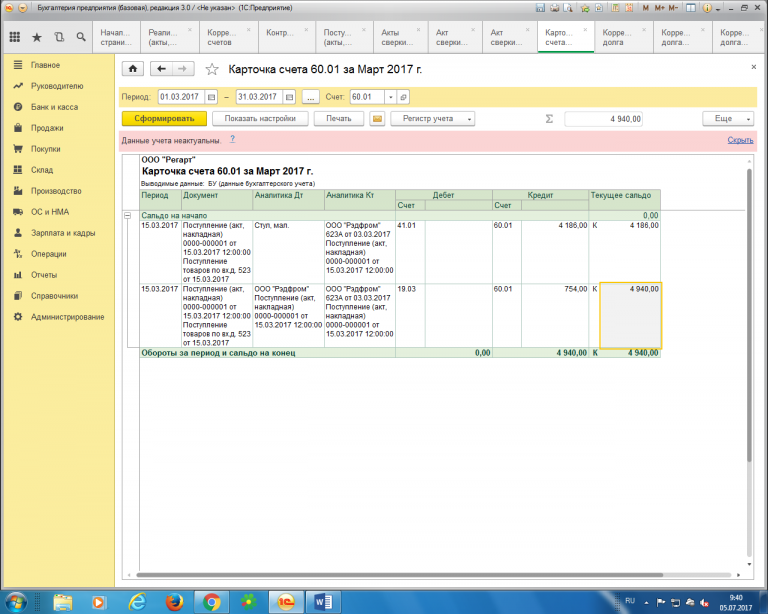

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

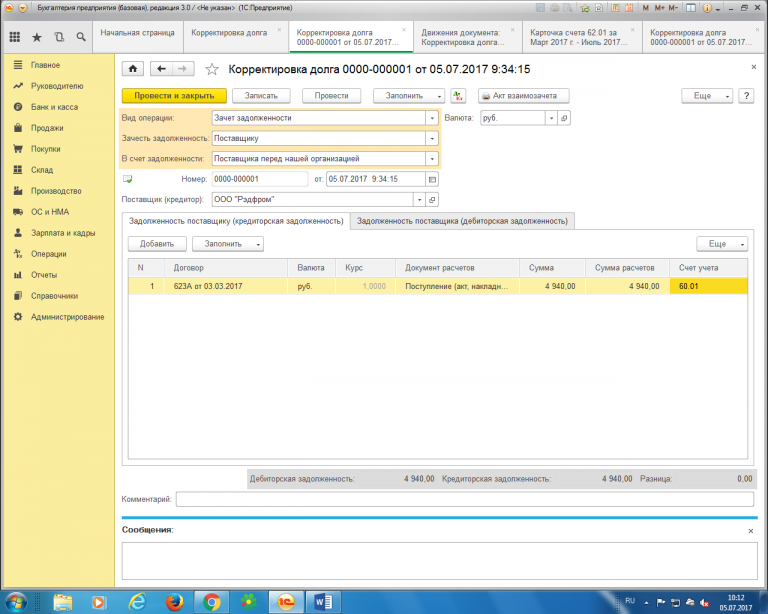

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгоритму:

«Зачет задолженности», переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

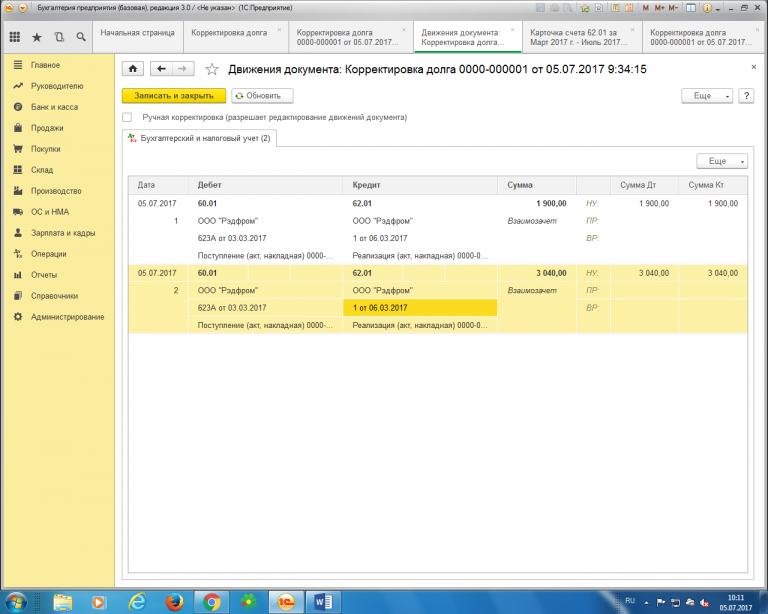

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 38666

Статьи по схожей тематике

Оптимизация налогов: что это такое, как оптимизировать налогообложение

Производственный контроль: соблюдение правил по охране труда на предприятии

Оптимизация работы склада: как улучшить складскую логистику и повысить эффективность

3PL логистика: что это такое, какие услуги оказывает оператор

Единый налоговый счет: что такое ЕНС для налогоплательщика

Аудит склада: чек-лист для проверки складского хозяйства

Мой склад: как правильно работать с программой

Докшелтеры и доквеллеры для склада: что это такое, устройство и назначение

Подписаться на новости

117105, г. Москва, Варшавское шоссе, д. 37А

Отдел продаж: +7 (495) 662 98-03

sales@cleverence.ru

Пн-пт: с 07-00 до 19-00

Оформление взаимозачета между организациями в 1С 8.3 Бухгалтерия 3.0

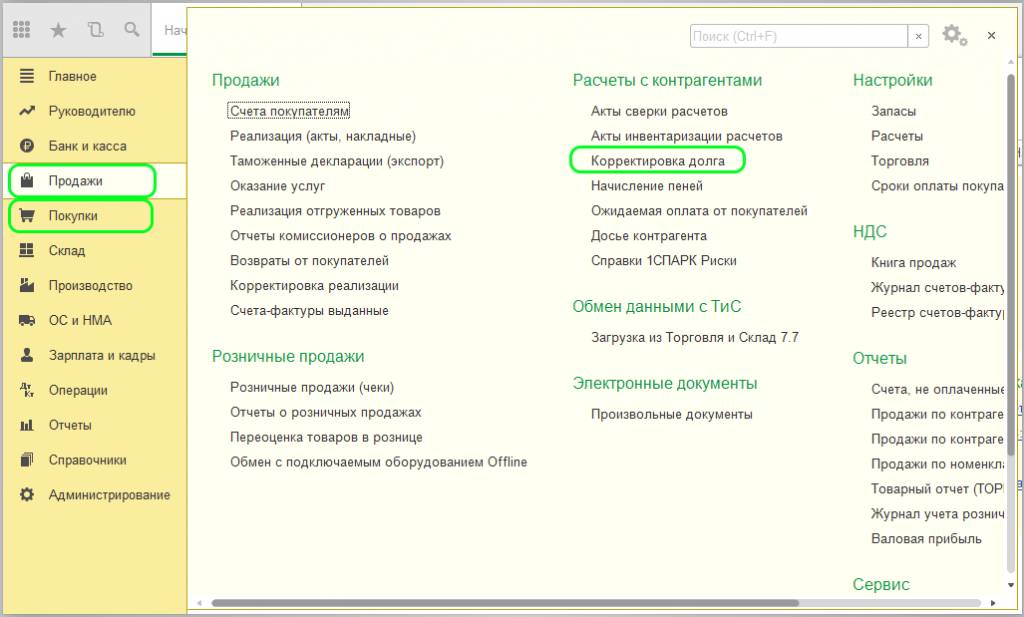

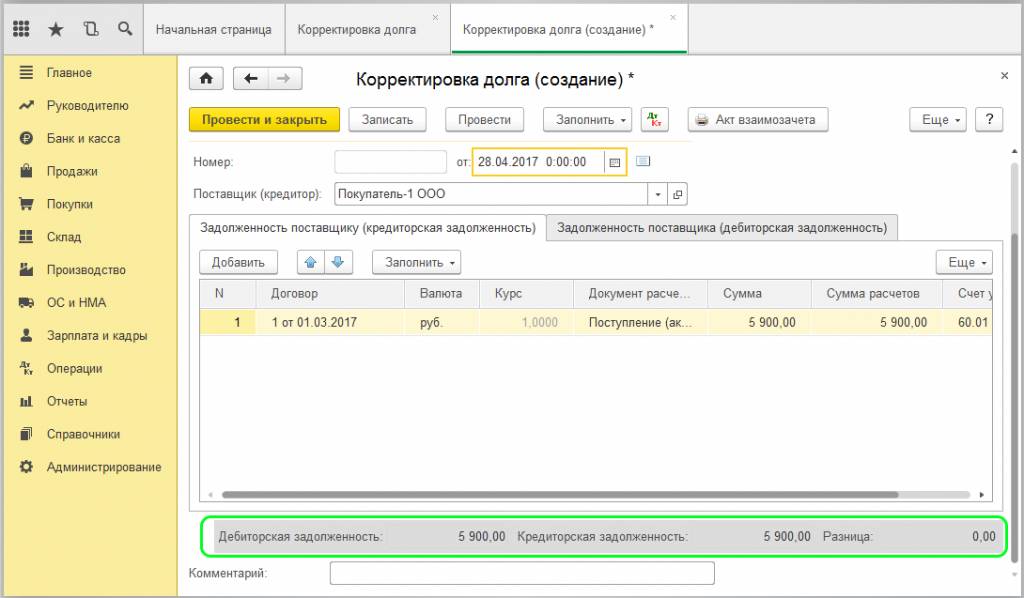

Иногда возникают ситуации, когда одна организация (покупатель) должна другой организации (поставщику) некую сумму денег. Вследствие чего покупатель имеет возможность оказать поставщику некоторые услуги, например, доставку, или же поставить товар в счет задолженности. В данном случае необходимо оформить в программе 1С 8.3 процесс взаимозачета. Это действие автоматизировано и происходит по типовому документу «Корректировка долга». Рассмотрим на примере организации-покупателя, у которой возник долг перед поставщиком, но были оказаны услуги доставки. Возникла необходимости проведения взаимозачета. Переходим на вкладку программы «Покупки» (или «Продажи»), находим пункт «Расчеты с контрагентами» и создаем новый документ «Корректировка долга».

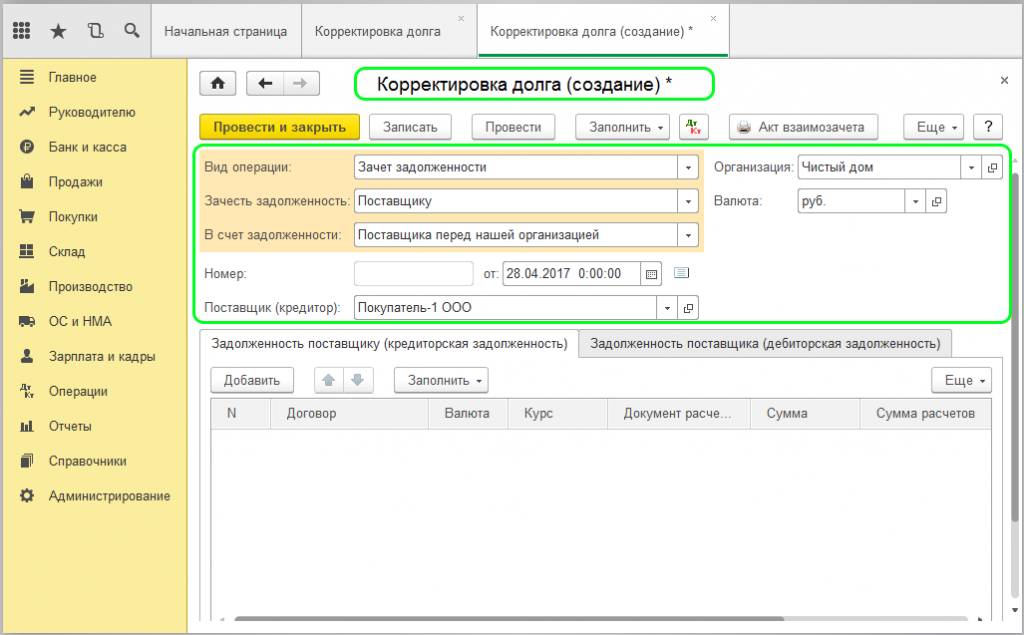

В шапке имеются поля, которые нужно правильно заполнить:

- Вид операции – выбираем «Зачет задолженности».

- Зачесть задолженность – указываем «Поставщику».

- В счет задолженности – указываем «Поставщика перед нашей организацией».

- Поставщик (кредитор) – выбираем из справочника контрагента.

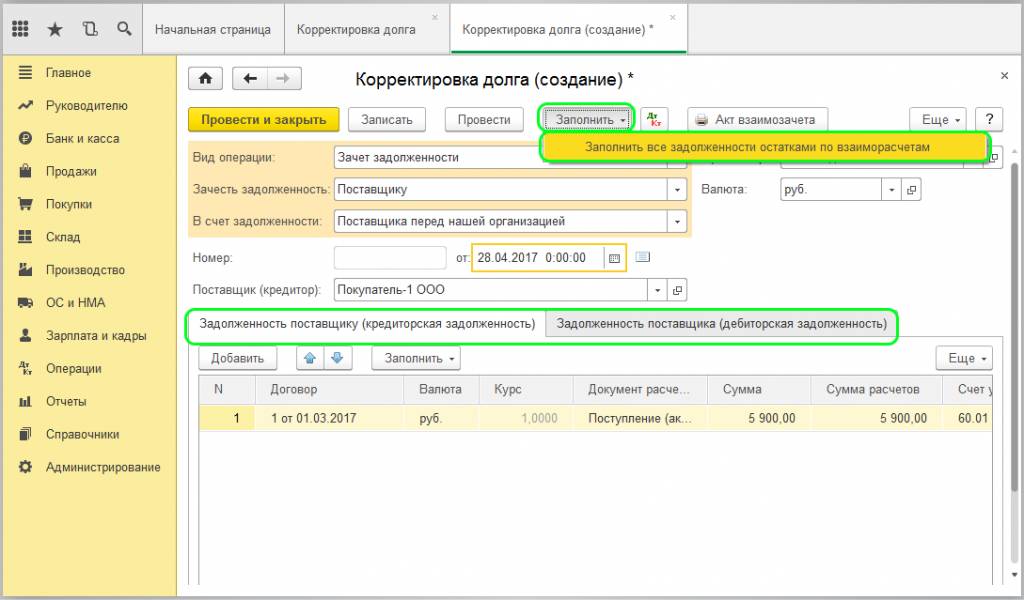

Табличная часть документа имеет две вкладки: «Задолженность поставщику (кредиторская задолженность)» и «Задолженность поставщика (дебиторская задолженность)». Можно вручную заполнить нужную вкладку путем добавления документа или нажать клавишу «Заполнить» на этой же вкладке. Но можно автоматически заполнить все вкладки имеющейся в программе информацией. Для этого нажимаем «Заполнить» и выбираем из выпадающего списка «Заполнить все задолженности остатками по взаимозачетам».

Программа самостоятельно выберет из реестра документы, соответствующие этой команде и выведет на нужную вкладку с отражением договора, документа, суммы и номером счета.

Важно! Взаимозачет проводится только при условии, когда сумма долга поставщика равна сумме долга перед поставщиком.

Для этого в колонке «Сумма расчетов» устанавливаем сумму, на которую поставщику предоставлены услуги. Проконтролировать, верно ли установлено значение, можно по отображающимся данным внизу документа. В поле «Разница» должно быть нулевое значение:

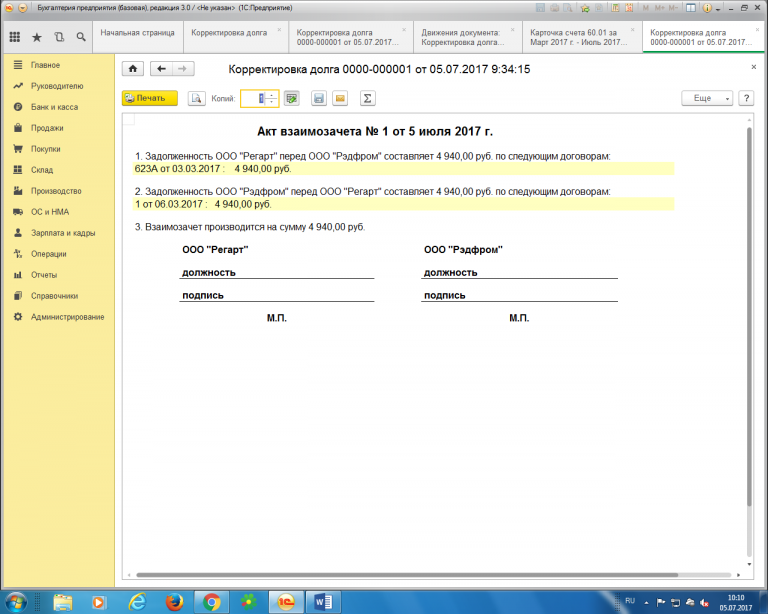

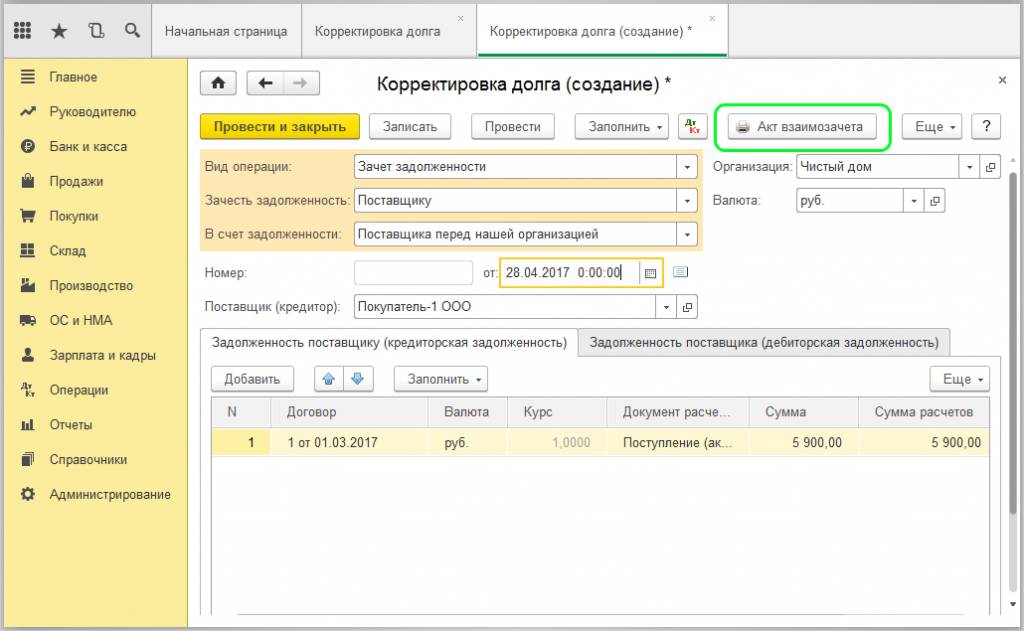

После всех заполнений документ проводится и распечатывается форма «Акт взаимозачета».

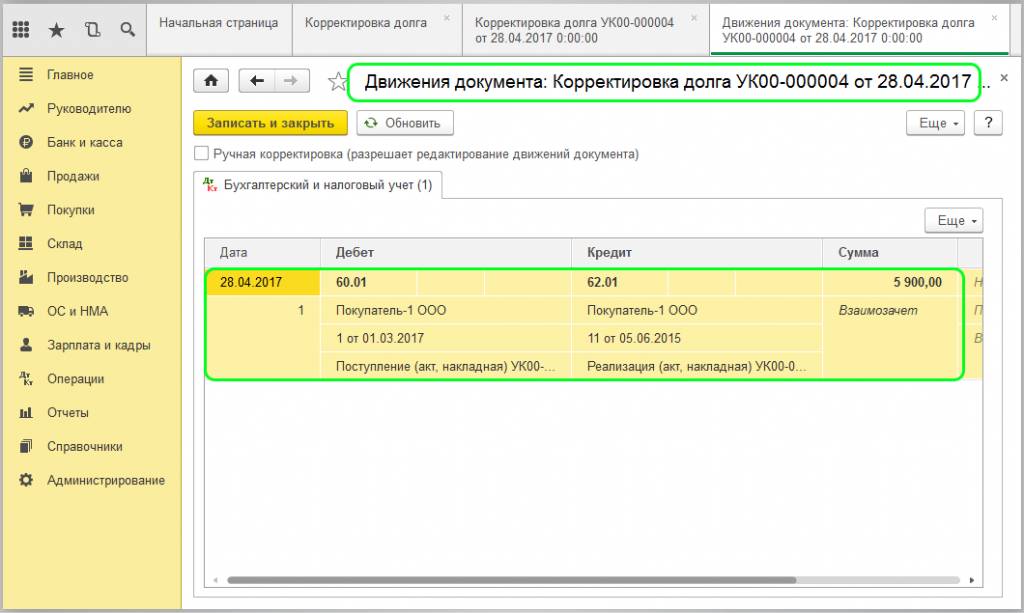

Осуществляется через клавишу «Печать» в двух экземплярах для заверения со стороны поставщика и со стороны покупателя. Если посмотреть движение документа, то можно увидеть проводку переноса задолженности с кредитового 62.01 на дебетовый 60 счет:

По аналогичной схеме происходит взаимозачет с организацией-покупателем. В этом случае в шапке данные относительно покупателя:

- Вид операции – указываем «Зачет задолженности».

- Зачесть задолженность – выбираем «Покупателя».

- В счет задолженности – Нужно указать «Нашей организацией перед покупателем».

В 1С имеется возможность провести взаимозачет покупателя или поставщика при расчете с третьей организацией. Для это нужно в поле «В счет задолженности» выбрать соответствующее значение. Помимо зачета долга по документу «Корректировка долга» можно отразить:

- Списание задолженности.

- Зачет авансов.

- Перенос задолженности (на другого контрагента).

- Прочие корректировки (по любому дебитору и кредитору).

Выбирается нужное действие в поле «Вид операции».

Как правильно провести взаимозачет между организациями

Если у двух организаций есть долги друг перед другом, они могут погасить их через взаимозачет. В статье расскажем, в каких случаях применяют данную процедуру и как ее правильно провести.

- Что такое взаимозачет между организациями

- Как провести взаимозачет

- В одностороннем порядке

- По соглашению сторон

- Налог на прибыль

- Упрощенная система налогообложения

- Налог на добавленную стоимость

На заре развития рыночных отношений натуральный обмен был единственным способом ведения торговли. Золото обменивали на драгоценные камни, шкуры животных — на оружие, травы и специи — на глиняную посуду.

С появлением денег торговля значительно упростилась. Однако обмен не исчез из нашей жизни полностью. Несмотря на многочисленные преимущества денег, иногда удобнее вести расчеты без их участия.

Что такое взаимозачет между организациями

В бизнесе часто встречается ситуация, когда одна компания является одновременно покупателем и продавцом для другой. Например, ООО «Малинка» арендует у фирмы «Юпитер» офис, а «Юпитер» обращается в «Малинку» за консалтинговыми услугами.

Чтобы не «гонять» деньги с одного расчетного счета на другой, можно провести взаимозачет встречных требований.

Взаимозачет — способ прекратить обязательства нескольких компаний друг перед другом без денежных расчетов.

У данного способа есть целый ряд преимуществ:

- сохранение денег в обороте. Компании не придется выделять средства для оплаты счета по договору;

- экономия на банковской комиссии. За безналичные переводы банк берет процент. Чем выше стоимость товаров и услуг, тем больше средств удастся сэкономить;

- возможность погасить долг при отсутствии свободных средств. В сложные для компании времена взаимозачет позволяет не угодить в долговую яму.

Если бизнес столкнулся с трудностями, не спешите сдаваться! Ищите новые возможности и точки роста. Например, можно активно осваивать интернет. Для удобной онлайн-оплаты подключите эквайринг в Совкомбанке.

У вас есть бизнес в интернете? Подключите интернет-эквайринг от Совкомбанка и пользуйтесь всеми преимуществами торговли онлайн.

Взаимозачет является залогом долгосрочного и надежного сотрудничества между компаниями. Однако при всей кажущейся простоте у процедуры есть несколько нюансов, о которых нужно знать. Ошибки могут привести к неприятным последствиям вплоть до судебных разбирательств.

Взаимозачет применим не во всех случаях. В соответствии со ст. 411 ГК РФ он невозможен, если:

- обязательства связаны с возмещением причиненного ущерба жизни и здоровью людей, выплатой алиментов, пожизненным содержанием;

- одна из сторон не согласна с требованиями и оспаривает их в досудебном или судебном порядке;

- истек срок исковой давности;

- в договоре прописан запрет на проведение взаимозачета;

- одна из сторон находится в стадии оформления банкротства.

Банкротство юридических лиц: признаки, стадии, последствия

Как провести взаимозачет

На первый взгляд кажется, что никаких премудростей в процедуре нет. В гражданских отношениях можно «простить» друг другу взаимные долги и каждому идти своей дорогой.

При взаимодействии юридических лиц все иначе. Поставка товаров и оказание услуг осуществляются на основании договора. Сумма, указанная в нем, должна быть отражена в доходах или расходах компании.

Если проигнорировать этот момент, могут возникнуть проблемы с отчетностью. Также некорректно будет рассчитан налог, что чревато проблемами с .

Взаимозачет может быть произведен в одностороннем порядке или по соглашению сторон.

В одностороннем порядке

В некоторых случаях для взаимного зачета обязательств даже не нужно получать согласие второй стороны. Это возможно, если:

- у юридических лиц есть встречные требования друг к другу;

- срок оказания услуги уже наступил, не указан в договоре или определен местом востребования;

- требования однородны.

Последний пункт стоит рассмотреть подробно. Однородными признаются требования, предполагающие одинаковый способ оплаты. Если указана денежная форма для расчета по одному договору, значит, она же должна быть выбрана для погашения встречного обязательства. Валюта тоже имеет значение.

ООО «Иванов и партнеры» занимается грузоперевозками. Фирма доставила компании «Винтик и Шпунтик» крупную партию автозапчастей. Сумма оказанной услуги по договору составила 50 000 рублей.

В прошлом месяце владелец «Иванова» решил провести техобслуживание автопарка и обратился к своим же клиентам. «Винтик и шпунтик» оказали услугу и выставили счет на 40 000 рублей.

Так как имеются встречные требования и они однородные, любая из компаний может инициировать взаимозачет. Для этого достаточно известить контрагента должным образом.

Для того чтобы осуществить процедуру, нужно составить уведомление о взаимозачете и направить его второй стороне. Единой формы у данного документа нет. Чем больше информации вы укажете, тем лучше. Обязательно нужно прописать:

- виды услуг;

- реквизиты документов, на основании которых они были оказаны;

- даты возникновения требований;

- стоимость каждой услуги;

- сумму взаимозачета;

- сумму остатка долга (если требования неравноценны).

Отправьте бумагу на юридический адрес организации заказным письмом с уведомлением о вручении. Обязательно сохраните почтовый документ с отметкой о доставке. Если контрагент предъявит претензии, у вас будет доказательство, что вы сделали все по закону.

Важно! Если адресат не заберет письмо, вам придет извещение с почты о невозможности вручения. В этом случае при возникновении разногласий суд примет вашу сторону. Вы сделали все возможное, чтобы известить партнера по правилам.

Слово «деньги» произошло от тюркского «тенге». Его начали употреблять при Дмитрии Донском в 14-м веке.

Другой факт

По соглашению сторон

Партнеры могут договориться и провести взаимозачет совместно. Этот способ предпочтительнее, хоть и занимает больше времени. Ограничения, описанные в предыдущем пункте, в данном случае не действуют.

Взаимозачет по соглашению сторон проводят не только между двумя организациями. Участников может быть трое и больше. Это возможно, если у них образовалась круговая задолженность. То есть первая сторона является должником второй, вторая — третьей, а третья — первой.

Чтобы провести взаимозачет, нужно составить соглашение в свободной форме. В документе указывают:

- какие обязательства участвуют во взаимозачете;

- когда они возникли;

- когда должны быть погашены;

- в какой форме производится зачет.

Также необходимо определить дату вступления документа в силу и порядок действий каждой стороны после его подписания.

Если суммы долга разные, перед подписанием соглашения есть смысл составить акт сверки расчетов. Документ поможет избежать разногласий в дальнейшем. В нем указывают размер долга, остающегося после проведения взаимозачета.

Если оборотных средств не хватает, чтобы рассчитаться с партнерами, выручит Совкомбанк. Оформите кредит для бизнеса на выгодных условиях.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Как рассчитать налог при взаимозачете

Как мы уже сказали, нельзя просто списать задолженность и забыть про нее. Операция взаимозачета должна быть отражена в налоговой отчетности. Как именно, зависит от принятой в компании системы налогообложения — зачет налога на прибыль.

Рассмотрим подробнее каждый вариант, а также разберемся, как начисляют Налог на прибыль

Налог на прибыль рассчитывают так: из доходов компании вычитают расходы, а к разнице применяют действующую ставку. Для учета доходов и расходов используют один из двух методов — кассовый или начисления:

- при применении метода начисления доходы и расходы фиксируют по факту выполнения обязательств по договору. Если компания А оказала услугу компании Б, но деньги еще не получила, доход все равно будет зафиксирован на дату оказания услуги. В этом случае отражать взаимозачет отдельно не нужно;

- при кассовом методе учет расходов и доходов происходит по факту поступления средств на счет. Чтобы произвести взаимозачет, операции по встречным обязательствам фиксируют на дату получения уведомления (если процедуру инициирует одна сторона) или на дату подписания соглашения (при договоренности между всеми сторонами).

Упрощенная система налогообложения

УСН — специальный режим, при котором вместо налога на прибыль, НДС и имущественного налога организация платит единый взнос.

Доходы и расходы по взаимным требованиям фиксируются на дату подписания соглашения или на дату получения уведомления от другой стороны.