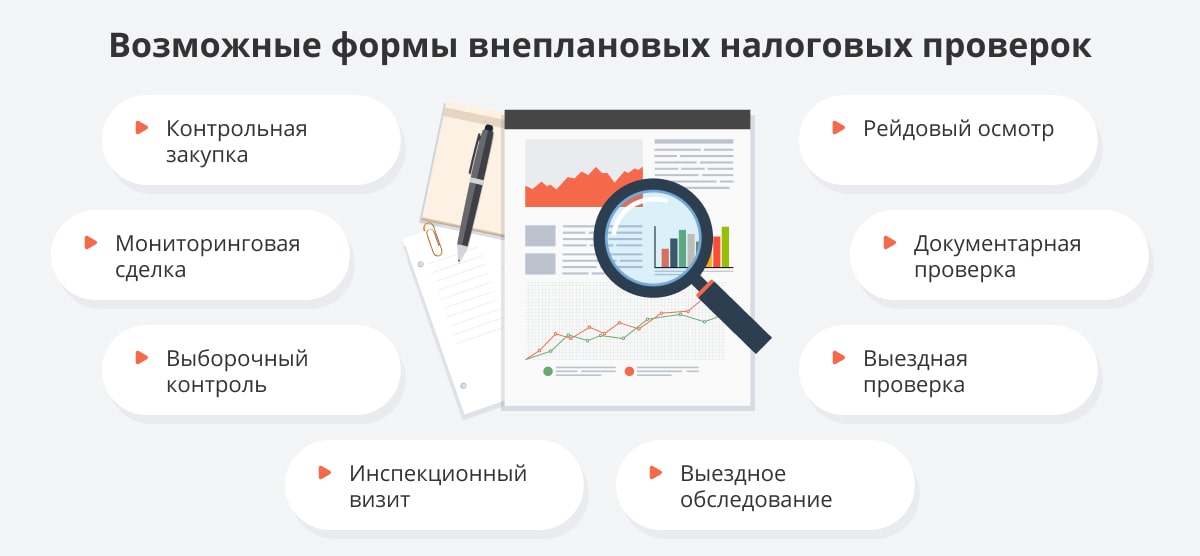

Отдел предпроверочного анализа в ифнс чем занимается

Приложения к данному документу не применяются по мере реализации в Прикладной подсистеме «Контрольная работа» Автоматизированной информационной системы «Налог-3» форм, направленных письмом ФНС России от 15.01.2019 N ЕД-4-2/356@.

5. Порядок проведения выездной налоговой проверки

5.1. В ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки, в частности:

учредительные документы организации (ее устав и (или) учредительный договор);

имеющиеся в наличии лицензии;

приказы об учетной политике, включая утвержденные рабочие планы счетов бухгалтерского учета, формы первичных учетных документов и регистров бухгалтерского учета, правила документооборота, порядок контроля за хозяйственными операциями и другие необходимые для проверки документы, подлежащие утверждению при формировании учетной политики, приказы об учетной политике для целей налогообложения, приказы о кредитной политике;

налоговые декларации (расчеты);

регистры налогового учета;

журналы учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость;

книги учета доходов и расходов;

книги учета доходов и расходов и хозяйственных операций;

иные документы, относящиеся к налоговому учету;

бухгалтерская отчетность организации;

регистры бухгалтерского учета (главные книги, журналы учета хозяйственных операций, журналы-ордера, ведомости и др.);

договоры (контракты), приложения и дополнительные соглашения к ним;

банковские и кассовые документы;

акты выполненных работ;

другие первичные учетные документы, подтверждающие факты совершения налогоплательщиком хозяйственных операций (осуществление деятельности), а также иные документы и информация, необходимые для исчисления (удержания) и уплаты (перечисления) налогов (сборов, взносов);

иные документы и сведения, в том числе указанные в рекомендациях ФНС России по вопросам проведения предпроверочного анализа налогоплательщика.

5.2. При проведении выездной налоговой проверки в обязательном порядке заполняются информационные ресурсы местного, регионального и федерального уровней согласно порядкам их ведения.

5.3. При проведении выездной налоговой проверки используются информационные ресурсы местного, регионального и федерального уровней:

Справочник кредитных организаций

Единый государственный реестр налогоплательщиков (ЕГРН)

Единый государственный реестр юридических лиц (ЕГРЮЛ)

Единый государственный реестр индивидуальных предпринимателей (ЕГРИП)

Транспорт (Прием, учет, распределение и доведение до налоговых органов сведений о транспортных средствах и их владельцах)

Сведения о лицензиях и осуществлении деятельности в сфере недропользования (Недра)

Сведения из Банка России

Взаимодействие с ФМС России (работодатели и иностранные ФЛ)

Декларации по алкоголю (База данных деклараций об объемах производства и оборота этилового спирта, алкогольной продукции)

Сведения о лицах, отказавшихся в суде от участия в организации

Справочник «Физические лица, в отношении которых имеются вступившие в силу постановления судов о назначении административного наказания в виде дисквалификации либо приговоры судов о назначении наказания в виде лишения права заниматься предпринимательской деятельностью» и Реестр дисквалифицированных лиц (СЛПФЛ и РДЛ)

Учет схем уклонения от налогообложения

Справочник кодов иностранных организаций

Расчеты с бюджетом

Ведомость учета принятых и введенных налоговых деклараций (ВНД)

Среднесписочная численность работников

Сведения о максимальных розничных ценах на табачные изделия

Журнал регистрации предоставленных имущественных налоговых вычетов

Сведения о физических лицах

Журнал регистрации сообщений об использовании (полностью или частично) налогоплательщиком имущественного налогового вычета

Взаимодействие с ФМС России (российский паспорт)

Журнал принудительного взыскания недоимки, диагностика и анализ (Диана)

Автоматизированная система контроля работы налоговых органов по обеспечению процедур банкротства (Контроль ОПБ)

Журнал зачетов и возвратов

Журнал обеспечения процедуры банкротства (Журнал ОПБ)

Исполнение — Зависшие платежи (сведения о денежных средствах, списанных с расчетных счетов налогоплательщиков банками, но не зачисленных на счета по учету доходов бюджетов)

Участники электронного документооборота счетов-фактур

Обработка документов на бумажных носителях (счета-фактуры, книги покупок/продаж, выписки банков) (ОДБН)

Таможенный союз — обмен (сведения об уплаченных косвенных налогах при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе)

Допросы и осмотры

Мониторинг внешнеэкономической деятельности

Таможенный союз (ЕврАзЭС)

Учет консолидированных групп налогоплательщиков

Обмен со Сбербанком России

Мониторинг стратегических предприятий («Стратеги»)

Мониторинг финансово-хозяйственной деятельности организаций

ИР «Трансфертная цена»

Приостановление операций по счетам

Предпроверочный анализ налогоплательщиков

Международный информационный обмен

Журнал принудительного взыскания недоимки,

иные информационные ресурсы налоговых органов,

а также информационные ресурсы третьих лиц (например, СПАРК — «Система профессионального анализа рынков и компаний», Информационно-аналитическая система FIRA.PRO, поисковая система по предприятиям России «Коммерсантъ КАРТОТЕКА» и пр.).

5.4. При проведении выездных налоговых проверок могут проводиться следующие мероприятия налогового контроля:

1) направление запросов в компетентные органы иностранных государств;

Обмен информацией осуществляется с компетентными органами тех иностранных государств, с которыми существуют действующие международные договоры.

Направление запросов в компетентные органы иностранных государств производится при наличии следующих оснований:

а) информация о регистрации иностранного партнера проверяемого налогоплательщика не подтверждается информацией, полученной из открытых баз данных о регистрации субъектов права иностранных государств (только в отношении государств, у которых имеются открытые базы данных);

б) имеются сведения, свидетельствующие о применении налогоплательщиком схемы уклонения от налогообложения, т.е. сделка содержит признаки совершения проверяемым налогоплательщиком нарушения законодательства о налогах и сборах.

Запросы в компетентные органы иностранных государств направляются, если у налогового органа возникает необходимость получения информации о деятельности налогоплательщика, связанной с лицами, находящимися в иностранных государствах.

Запросы в компетентные органы иностранных государств направляются в тех случаях, когда исчерпаны все внутренние возможности, в силу чего получение информации внутри Российской Федерации не представляется возможным.

Под внутренними возможностями в целях настоящего письма понимаются все мероприятия налогового контроля, предусмотренные Кодексом (истребование документов, допросы свидетелей, получение пояснений налогоплательщика, направление запросов в органы исполнительной власти в соответствии с заключенными соглашениями или совместными приказами и др.) с целью получения необходимой информации и т.д.;

2) направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, вкладах (депозитах), о представлении выписок по операциям на счетах, по вкладам (депозитам), справок об остатках электронных денежных средств и переводах электронных денежных средств организаций (индивидуальных предпринимателей, физических лиц, не являющихся индивидуальными предпринимателями, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты);

Порядок направления налоговыми органами запросов в банк на бумажном носителе утвержден приказом ФНС России от 25.07.2012 N ММВ-7-2/518@.

Порядок направления налоговыми органами запросов в банк в электронном виде утвержден приказом ФНС России от 25.07.2012 N ММВ-7-2/520@.

Непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган в соответствии с пунктом 2 статьи 86 Кодекса, а также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения, влечет налоговую ответственность банка, предусмотренную статьей 135.1 Кодекса.

Непредставление банком справок об остатках электронных денежных средств и о переводах электронных денежных средств в налоговый орган в соответствии с пунктом 2 статьи 86 Кодекса, а также представление справок с нарушением установленного срока или справок, содержащих недостоверные сведения, влекут налоговую ответственность банка, предусмотренную пунктом 6 статьи 135.2 Кодекса.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговый орган оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность должностных лиц банка, предусмотренную частью 1 статьи 15.6 КоАП;

3) вызов на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с выездной налоговой проверкой (подпункт 4 пункта 1 статьи 31 Кодекса).

Форма Уведомления о вызове налогоплательщика (плательщика сбора, налогового агента) приведена в приложении N 1 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@;

4) инвентаризация имущества налогоплательщика, проводимая в соответствии с приказом Минфина России и МНС России от 10.03.1999 N 20н/ГБ-3-04/39.

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки (подпункт 6 пункта 1 статьи 31, пункт 13 статьи 89 Кодекса).

Инвентаризацию целесообразно проводить в случаях, когда результаты проверки учетной документации налогоплательщика, анализа информации, полученной из других источников, и (или) осмотра территорий и помещений налогоплательщика дают основания предполагать наличие товарно-материальных ценностей, основных средств или иного имущества, не отраженных в бухгалтерском учете налогоплательщика.

Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов.

По результатам инвентаризации составляются инвентаризационные описи или акты.

Воспрепятствование доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение проверяемого лица, в целях инвентаризации имущества, может быть квалифицировано как воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора) по проведению проверок или уклонение от таких проверок, влекущее ответственность граждан, должностных лиц и юридических лиц, предусмотренную частью 1 статьи 19.4.1 КоАП;

5) допрос свидетелей, проводимый в соответствии со статьей 90 Кодекса.

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол.

Форма Протокола допроса свидетеля приведена в приложении N 3 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Не могут допрашиваться в качестве свидетеля:

а) лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

б) лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокаты, аудиторы.

Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации.

Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа — и в других случаях.

Перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет налоговую ответственность свидетеля, предусмотренную частью первой статьи 128 Кодекса.

Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний влечет налоговую ответственность свидетеля, предусмотренную частью второй статьи 128 Кодекса;

6) осмотр помещений, территорий, объектов налогообложения, документов и предметов;

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории (подпункт 6 пункта 1 статьи 31 Кодекса).

Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут производить осмотр используемых для осуществления предпринимательской деятельности территорий или помещений проверяемого лица либо осмотр объектов налогообложения для определения соответствия фактических данных об указанных объектах документальным данным, представленным проверяемым лицом (пункт 2 статьи 91 Кодекса).

Должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений налогоплательщика (участника консолидированной группы налогоплательщиков), в отношении которого проводится налоговая проверка, документов и предметов (статья 92 Кодекса).

Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Осмотр производится в присутствии понятых.

При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

Форма Протокола осмотра территорий, помещений, документов, предметов приведена в приложении N 4 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Воспрепятствование доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение проверяемого лица, в целях их осмотра, может быть квалифицировано как воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора) по проведению проверок или уклонение от таких проверок, влекущее ответственность граждан и юридических лиц, предусмотренную частью 1 статьи 19.4.1 КоАП.

Незаконный отказ в доступе, а равно незаконное воспрепятствование доступу должностного лица налогового органа, проводящего налоговую проверку в соответствии с законодательством Российской Федерации о налогах и сборах, к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, влечет административную ответственность должностных лиц, предусмотренную статьей 19.7.6 КоАП;

7) истребование документов у проверяемого лица в соответствии со статьей 93 Кодекса.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Форма Требования о представлении документов (информации) приведена в приложении N 5 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Требование о представлении документов может быть передано руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку или передано в электронном виде по телекоммуникационным каналам связи. Если указанными способами требование о представлении документов передать невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

Истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

В случае, если истребуемые у налогоплательщика документы составлены в электронной форме по установленным ФНС России форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи.

Порядок направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи утвержден приказом ФНС России от 17.02.2011 N ММВ-7-2/168@. Формат описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи, утвержден приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования.

В случае, если проверяемое лицо не имеет возможности представить истребуемые документы в течение 10 или, соответственно, 20 дней, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы.

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

При проведении налоговой проверки консолидированной группы налогоплательщиков продление сроков осуществляется не менее чем на 10 дней.

Отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную пунктом 1 статьи 126 Кодекса.

В случае отказа от представления или непредставления указанных документов в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном статьей 94 Кодекса.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые орган оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность должностных лиц, предусмотренную частью 1 статьи 15.6 КоАП.

В ходе проведения налоговой проверки, иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица (консолидированной группы налогоплательщиков) документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица (консолидированной группы налогоплательщиков). Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие обстоятельств непреодолимой силы;

8) истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента) у контрагента или у иных лиц, располагающих этими документами (информацией), в том числе информации относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих информацией об этой сделке в соответствии со статьей 93.1 Кодекса.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля (далее — Инициатор), направляет поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация).

Форма Поручения приведена в приложении N 6 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

В случае если контрагент проверяемого налогоплательщика, плательщика сборов, налогового агента либо лицо, располагающее документами, касающимися деятельности проверяемого налогоплательщика, плательщика сборов, налогового агента, состоят на налоговом учете в налоговом органе, проводящем налоговую проверку или иные мероприятия налогового контроля, требование о представлении документов направляется этому лицу указанным налоговым органом (пункт 3 Порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов, утвержденного приказом ФНС России от 25.12.2006 N САЭ-3-06/892@).

При этом в поручении об истребовании документов (информации) (далее — Поручение) указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

С целью подготовки Поручения средствами АИС «Налог» формируется запрос в федеральные информационные ресурсы ЕГРН, ЕГРЮЛ, ЕГРИП для истребования документов (информации), о подтверждении наименования, ИНН/КПП, кода налогового органа — Исполнителя (далее — Исполнитель) и т.д.

В АИС «Налог» формируется запрос в федеральную картотеку истребованных документов МИ ФНС России по ЦОД о документах, ранее истребованных налоговыми органами. При обнаружении указанных документов запрашиваются их образы через МИ ФНС России по ЦОД.

Ранее истребованные документы в Поручение не включаются.

Средствами АИС «Налог» готовится Поручение, подписывается у руководителя (заместителя руководителя) налогового органа, заверяется печатью налогового органа и регистрируется в АИС «Налог».

Поручение регистрируется в АИС «Налог», создается его сканированный образ и направляется в электронном виде Исполнителю с использованием ПИК «Истребование документов».

Исполнитель обеспечивает регистрацию поступивших документов не позднее одного рабочего дня, следующего за датой получения.

Если у Исполнителя на момент получения Поручения имеются запрашиваемые документы (информация), то Исполнителем в установленном порядке в течение 5 рабочих дней со дня получения Поручения обеспечивается сканирование запрошенных документов и выгрузка их образов в систему управления хранением документов.

В течение пяти дней со дня получения Поручения налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование о представлении документов (информации). К данному требованию прилагается копия Поручения. Требование о представлении документов (информации) направляется с учетом положений, предусмотренных пунктом 1 статьи 93 Кодекса.

Лицо, получившее требование о представлении документов (информации), обязано исполнить его в течение пяти дней со дня получения или в тот же срок сообщить, что не располагает истребуемыми документами (информацией).

Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Истребуемые документы представляются с учетом положений, предусмотренных пунктами 2 и 5 статьи 93 Кодекса.

Отказ организации от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную пунктом 2 статьи 126 Кодекса.

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, признается налоговым правонарушением и влечет ответственность, предусмотренную статьей 129.1 Кодекса.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые орган оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность граждан и должностных лиц организации, предусмотренную частью 1 статьи 15.6 КоАП.

Контроль хода исполнения Поручения осуществляется с использованием ПИК «Истребование документов».

После получения документов от Исполнителя и регистрации в установленном порядке сопоставляются сведения АИС «Налог» (ФПД Результат истребования документов) с фактически полученными документами, сведения об их соответствии (несоответствии) направляются в МИ ФНС России по ЦОД с уточнением неверно введенных реквизитов документа.

В случае неисполнения Поручения в установленные сроки (по истечении 30 рабочих дней с даты его направления) через вышестоящий налоговый орган Инициатор обращается в вышестоящий налоговый орган Исполнителя с просьбой оказать содействие в получении запрашиваемых документов (информации) с указанием реквизитов неисполненного Поручения.

Для получения оперативной информации в электронном виде (например, налоговой и бухгалтерской отчетности контрагента и др.), имеющейся у налогового органа по месту учета контрагента, средствами АИС «Налог» формируется запрос по форме сопроводительного письма к Поручению, подписывается руководителем (заместителем руководителя) налогового органа и с использованием ПИК «Истребование документов» направляется Исполнителю.

Исполнитель при получении соответствующего запроса производит выгрузку деклараций и бухгалтерской отчетности из ПК АИС в формат MS Word или MS Excel.

Сопроводительное письмо с приложением документов (информации) в электронном виде регистрируется в установленном порядке и направляется по СЭД Инициатору.

Аналогичный порядок истребования документов (информации) применяется при истребовании документов (информации), касающихся (касающейся) участников консолидированной группы налогоплательщиков;

9) выемка документов и предметов в соответствии со статьей 94 Кодекса.

Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку. Форма Постановления о производстве выемки документов и предметов приведена в приложении N 7 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

Не допускается производство выемки документов и предметов в ночное время.

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

Воспрепятствование доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение проверяемого лица для производства выемки квалифицируется как воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора) по проведению проверок или уклонение от таких проверок, влекущее ответственность граждан, должностных лиц и юридических лиц, предусмотренную частью 1 статьи 19.4.1 КоАП.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

Отказ в добровольной выдаче документов и предметов не может быть квалифицирован как административное правонарушение, предусмотренное частью 1 статьи 19.4 КоАП.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьями 94, 99 Кодекса.

Форма протокола выемки документов и предметов приведена в приложении N 8 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном статьей 94 Кодекса.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты;

10) экспертиза в соответствии со статьей 95 Кодекса.

В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле.

Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. Привлечение лица в качестве эксперта осуществляется на договорной основе.

Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку, если иное не предусмотрено Кодексом.

Форма Постановления о назначении экспертизы приведена в приложении N 9 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

В постановлении указываются основания для назначения экспертизы, фамилия эксперта и наименование организации, в которой должна быть произведена экспертиза, вопросы, поставленные перед экспертом, и материалы, предоставляемые в распоряжение эксперта.

Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов.

Эксперт может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

Должностное лицо налогового органа, которое вынесло постановление о назначении экспертизы, обязано ознакомить с этим постановлением проверяемое лицо и разъяснить его права, предусмотренные пунктом 7 статьи 95 Кодекса, о чем составляется протокол.

Форма Протокола об ознакомлении проверяемого лица с Постановлением о назначении экспертизы и о разъяснении его прав приведена в приложении N 10 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

При проведении выездной налоговой проверки консолидированной группы налогоплательщиков ответственный участник этой группы подлежит ознакомлению с постановлением о назначении экспертизы.

При назначении и производстве экспертизы проверяемое лицо имеет право:

заявить отвод эксперту;

просить о назначении эксперта из числа указанных им лиц;

представить дополнительные вопросы для получения по ним заключения эксперта;

присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

знакомиться с заключением эксперта.

Эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные в результате их выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Заключение эксперта или его сообщение о невозможности дать заключение предъявляются проверяемому лицу, которое имеет право дать свои объяснения и заявить возражения, а также просить о постановке дополнительных вопросов эксперту и о назначении дополнительной или повторной экспертизы.

Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения и поручается тому же или другому эксперту.

Повторная экспертиза назначается в случае необоснованности заключения эксперта или сомнений в его правильности и поручается другому эксперту.

Дополнительная и повторная экспертизы назначаются с соблюдением требований, предусмотренных статьей 95 Кодекса.

Отказ эксперта от участия в проведении налоговой проверки влечет налоговую ответственность, предусмотренную пунктом 1 статьи 129 Кодекса.

Дача экспертом заведомо ложного заключения влечет налоговую ответственность, предусмотренную пунктом 2 статьи 129 Кодекса;

11) привлечение специалиста в соответствии со статьей 96 Кодекса.

В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен специалист, обладающий специальными знаниями и навыками, не заинтересованный в исходе дела.

Привлечение лица в качестве специалиста осуществляется на договорной основе.

Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля.

Отказ специалиста от участия в проведении налоговой проверки влечет налоговую ответственность, предусмотренную пунктом 1 статьи 129 Кодекса;

12) привлечение переводчика в соответствии со статьей 97 Кодекса.

В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

Переводчиком является не заинтересованное в исходе дела лицо, владеющее языком, знание которого необходимо для перевода либо понимающее знаки немого или глухого физического лица.

Переводчик обязан явиться по вызову назначившего его должностного лица налогового органа и точно выполнить порученный ему перевод.

Переводчик предупреждается об ответственности за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод, о чем делается отметка в протоколе, которая удостоверяется подписью переводчика.

Отказ переводчика от участия в проведении налоговой проверки влечет налоговую ответственность, предусмотренную пунктом 1 статьи 129 Кодекса.

Осуществление переводчиком заведомо ложного перевода влечет налоговую ответственность, предусмотренную пунктом 2 статьи 129 Кодекса.

13) вызов понятых (пункт 1 статьи 98 Кодекса).

Понятые могут быть вызваны для участия в следующих мероприятиях налогового контроля:

выемки документов и предметов.

Понятые вызываются в количестве не менее двух человек.

В качестве понятых могут быть вызваны любые не заинтересованные в исходе дела физические лица.

Не допускается участие в качестве понятых должностных лиц налоговых органов.

Понятые обязаны удостоверить в протоколе факт, содержание и результаты действий, производившихся в их присутствии. Они вправе делать по поводу произведенных действий замечания, которые подлежат внесению в протокол. В случае необходимости понятые могут быть опрошены по указанным обстоятельствам.

5.5. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

Ознакомление должностных лиц налоговых органов с подлинниками документов согласно пункту 12 статьи 89 Кодекса допускается только на территории налогоплательщика, за исключением случаев:

проведения выездной налоговой проверки по месту нахождения налогового органа;

при ознакомлении с подлинниками истребованных документов (в соответствии с пунктом 2 статьи 93 Кодекса) если налогоплательщик не выразил согласие на такое ознакомление на своей территории;

при проведении выемки (в случаях, предусмотренных статьей 94 Кодекса).

Истребование документов в порядке, установленном статьей 93 Кодекса, не должно заменять собой ознакомление с документами, связанными с исчислением и уплатой налогов, полученными по устному требованию проверяющих должностных лиц налогового органа. В случае необходимости проверяющие составляют и вручают лицу, в отношении которого проводится проверка, Уведомление о необходимости обеспечения ознакомления с подлинниками документов, связанными с исчислением и уплатой налогов, по рекомендуемой форме согласно ПРИЛОЖЕНИЮ N 1 к настоящему письму.

В случае необеспечения налогоплательщиком (ответственным участником консолидированной группы налогоплательщиков) права должностных лиц налоговых органов, проводящих проверку, ознакомиться с подлинниками документов, необходимых для осуществления налоговой проверки, налоговый орган вправе истребовать копии документов в порядке, установленном статьей 93 Кодекса, либо осуществить выемку документов в соответствии со статьей 94 Кодекса.

Необеспечение налогоплательщиком (ответственным участником консолидированной группы налогоплательщиков) права должностных лиц налоговых органов, проводящих проверку, ознакомиться с подлинниками документов, необходимых для осуществления налоговой проверки, может быть квалифицировано как неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет ответственность граждан и должностных лиц, предусмотренную частью 1 статьи 19.4 КоАП.

5.6. Налоговый орган вправе определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у него информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (подпункт 7 пункта 1 статьи 31 Кодекса) в случаях:

отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения;

непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов;

отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

При определении сумм налогов, подлежащих уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем необходимо руководствоваться методическими рекомендациями ФНС России по данному вопросу.

5.7. В зависимости от степени охвата проверкой документов и информации, свидетельствующих о деятельности налогоплательщика, проверка документов может быть проведена сплошным или выборочным методом.

При применении сплошного метода проверке подвергаются все документы и информация, указанные в пункте 5.1 настоящего письма.

Как правило, применение сплошного метода проверки является затруднительным по объективным причинам (при проверке налогоплательщиков, относящихся к субъектам крупного и среднего бизнеса) и применяется выборочный метод проверки.

Степень охвата проверкой документов и информации самостоятельно определяется должностными лицами, проводящими проверку, исходя из объема данных, подлежащих проверке, состояния бухгалтерского (налогового) учета налогоплательщика, а также степени вероятности обнаружения налоговых правонарушений, оцениваемой проверяющими исходя из данных анализа информации о налогоплательщике, с учетом предпроверочного анализа, а также результатов ранее проведенных мероприятий налогового контроля.

При применении выборочного метода проверки рекомендуется использовать правила (стандарт) N 16 «Аудиторская выборка», утвержденные постановлением Правительства Российской Федерации от 23.09.2002 N 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности», в которых, в частности, приведены методы отбора элементов (например, отбираются однотипные первичные документы, отдельные записи в выписках из банковского счета, счета-фактуры по продажам, обороты по лицевым счетам дебиторов, крупнейшие суммы обязательств в рамках договоров, крупнейшие суммы обязательств перед контрагентами без деления на виды обязательств; крупные суммы обязательств в опционах + (-) 5%, и др.), подлежащих проверке с целью сбора доказательств.

5.8. В ходе проведения проверки документов налогоплательщика и информации о налогоплательщике контролируются, в частности, вопросы:

1) полнота устранения выявленных предыдущей выездной налоговой проверкой нарушений правил ведения учета доходов и расходов, учета объектов налогообложения и иных нарушений законодательства о налогах и сборах, а также наличие в проверяемом периоде нарушений, аналогичных нарушениям, выявленным предыдущей проверкой;

2) проверка сведений и получение доказательств нарушений законодательства о налогах и сборах, признаки совершения которых были выявлены в ходе камеральных проверок, предпроверочного анализа, анализа сведений, полученных при исполнении поручений об истребовании документов у налогоплательщика, сведений, полученных от правоохранительных органов или иных внешних источников;

3) соответствие показателей, отраженных в налоговых декларациях (расчетах), в том числе уточненных, регистрам налогового учета, книгам продаж, книгам покупок (дополнительным листам к ним), регистрам бухгалтерского учета, первичным учетным и другим документам. При этом:

а) проводится общий анализ деятельности и организации учета налогоплательщика, определяются виды деятельности и хозяйственные операции, которые оказывают или могут оказать существенное влияние на формирование налогооблагаемой базы или свидетельствуют о наличии объектов налогообложения, определяются регистры налогового и бухгалтерского учета, получение которых необходимо для проверки, планируется очередность контрольных мероприятий;

б) анализируется организация учета, документооборота и внутреннего контроля по основным видам деятельности, оценивается возможность выявления оборотов (доходов), не отраженных в учете или в налоговых декларациях, определяются контрольные мероприятия, необходимые (достаточные) для проверки;

в) оценивается возможность и необходимость применения расчетного метода определения сумм налогов в случае отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

г) проводится анализ соответствия показателей налоговых деклараций (расчетов), регистров налогового и бухгалтерского учета, отражающих объемы производства и реализации товаров (работ, услуг) данным об использованных на их производство (реализацию) энергетических и материальных ресурсов (в том числе сырья, комплектующих, вспомогательных и расходных материалов, тары), сведениям о расходах на сбыт, хранение и транспортировку товаров, в том числе, полученным от контрагентов;

д) проводится анализ приказов об учетной политике для целей налогообложения и фактически применяемого порядка ведения раздельного учета операций (объектов налогообложения) с целью выявления систематических ошибок и нарушений при совершении операций, по которым Кодексом установлены требования о ведении раздельного учета;

е) проверяется соответствие содержания представленных договоров фактическим обстоятельствам исполнения сделок, оценивается необходимость изменения юридической квалификации сделок налогоплательщика, как это предусмотрено статьей 45 Кодекса;

ж) проводится анализ движения средств в российской и иностранной валютах, документов строгой отчетности, движения иных ценностей, находящихся в кассе, на счетах в банках на территории Российской Федерации и за рубежом, ценных бумаг, расчетов через третьих лиц;

з) выявляются нестандартные и (или) нетипичные для проверяемого налогоплательщика хозяйственные (финансовые) операции, не связанные с ведением основной деятельности, наиболее крупные и (или) сложные (многоступенчатые) сделки, проводится анализ налоговых последствий и вероятности (возможности) получения необоснованной налоговой выгоды в результате совершения таких операций, проводятся необходимые для выяснения фактических обстоятельств совершения сделок контрольные мероприятия, проверяется правильность исчисления и уплаты налогов при совершении подобных сделок;

и) выявляются доходы, полученные в денежном или в натуральном выражении, связанные с реализацией, внереализационные доходы, увеличивающие налоговую базу (пункт 2 статьи 153, статья 162, пункт 2 статьи 249, пункт 1 статьи 210 Кодекса), операции, связанные с безвозмездным выбытием (получением) активов, оказанием (получением) услуг, списанием задолженности (освобождением от обязательств), безвозмездной передачей (получением) имущественных прав по основаниям, не связанным с исполнением возмездных договоров, проверяется правильность определения доходов, налоговой базы, сумм расходов и вычетов;

к) проверяется правильность исчисления налогов по операциям, связанным с исполнением договоров комиссии, поручения, агентских и иных подобных договоров, обоснованность квалификации договоров, проводятся контрольные мероприятия по проверке взаимоотношений и расчетов с контрагентами;

л) проверяется выполнение требований о документальном подтверждении и экономической обоснованности расходов, правомерности применения вычетов с учетом особенностей, установленных отдельными главами Кодекса, наличие первичных документов и счетов-фактур и их соответствие установленным законодательством требованиям, выявляются документы, имеющие признаки недостоверных, и проводятся контрольные мероприятия для получения доказательств недостоверности;

4) соответствие изменений динамики показателей налогового учета изменениям динамики по данным регистров бухгалтерского учета, имеющих значение для правильного исчисления налоговой базы по налогу на прибыль организаций;

5) обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками (через «цепочки контрагентов»), совершенным с высоким налоговым риском, имеющим признаки нереальных хозяйственных операций, хозяйственных операций, учтенных не в соответствии с их действительным экономическим смыслом или совершенных без наличия разумных экономических или иных причин (деловой цели), которые могли привести к получению необоснованной налоговой выгоды, проводятся контрольные мероприятия, необходимые для получения доказательств необоснованности получения налоговой выгоды;

6) обнаружение фактов совершения контролируемых сделок, сведения о которых не были представлены налогоплательщиком в соответствии с пунктом 2 статьи 105.16 Кодекса, в случае их обнаружения — совершение действий по извещению ФНС России о факте выявления контролируемых сделок и одновременному направлению полученных сведений о таких сделках, в соответствии с методическими рекомендациями ФНС России по данному вопросу;

7) обоснованность применения предусмотренных законодательством о налогах и сборах налоговых ставок, льгот, правильность исчисления сумм налогов, подлежащих уплате;

8) выполнение налоговым агентом обязанностей по исчислению, удержанию и (или) перечислению налога;

9) иные вопросы исполнения законодательства о налогах и сборах.

5.9. В процессе проверки устанавливается соблюдение требований к порядку оформления хозяйственных операций первичными документами.

Проверка каждого отдельного учетного документа включает в себя:

формальную проверку, состоящую в визуальном изучении документа с точки зрения наличия в нем всех необходимых реквизитов, а также соблюдения правил его оформления, установленных действующим законодательством для соответствующих документов;

арифметическую проверку, в ходе которой контролируется правильность подсчетов количественных (суммовых) показателей в первичных документах, учетных регистрах и отчетных формах (как правило, осуществляется выборочным методом);

правовую проверку, в процессе которой устанавливается соответствие документа действующему на момент совершения операции законодательству;

проверка достоверности сведений, в процессе которой проверяется соответствие сведений о содержании фактов хозяйственной жизни, приведенных в первичных учетных документах, фактически имевшим место обстоятельствам (произведенным хозяйственным операциям).

Вышеуказанные правила также применимы к документам в электронном виде в случае организации проверяемым налогоплательщиком доступа к ним проверяющих с применением компьютерной техники налогоплательщика.

5.10. В процессе проведения выездной налоговой проверки проверяющими:

а) проводятся мероприятия налогового контроля для проверки и документального закрепления в установленном Кодексом порядке фактов совершения нарушений законодательства о налогах и сборах, признаки которых были выявлены в ходе проведения камеральных проверок, предпроверочного анализа, анализа сведений, полученных при исполнении поручений об истребовании документов у налогоплательщика, сведений, полученных от правоохранительных органов или иных внешних источников;

б) анализируется финансово-хозяйственная деятельность налогоплательщика, имеющая значение для формирования выводов о правильности исчисления, полноте и своевременности перечисления в соответствующие бюджеты и в государственные внебюджетные фонды налогов, сборов, взносов, предусмотренных действующим законодательством;

в) выявляются искажения и противоречия в содержании исследуемых документов, в том числе несоответствие информации о количестве счетов, открытых налогоплательщиком в кредитных учреждениях, количестве филиалов и представительств данным, имеющимся у налоговых органов, факты нарушения порядка ведения бухгалтерского учета, ведения бухгалтерского и налогового учета, составления бухгалтерской и налоговой отчетности, анализируется влияние указанных нарушений на формирование налоговой базы;

г) устанавливаются и формулируются описания фактов занижения налоговой базы, необоснованного заявления налоговых вычетов, а также иных нарушений законодательства о налогах и сборах;

д) производится доначисление сумм неисчисленных (неправильно исчисленных) налогов, сборов, излишне возмещенных налогов;

Нумерация подпунктов дана в соответствии с официальным текстом документа.

ж) устанавливается сумма налога, не перечисленного налоговым агентом в бюджетную систему Российской Федерации;

з) в случае уплаты причитающихся сумм налогов, сборов, авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки производится исчисление сумм пеней;

и) формируются предложения о привлечении налогоплательщика к ответственности за совершение налоговых правонарушений или об отказе в привлечении налогоплательщика к ответственности за совершение налоговых правонарушений, а также об устранении выявленных нарушений законодательства о налогах и сборах.

Предпроверочный анализ налоговой: важно знать каждому предпринимателю

Количество выездных налоговых проверок в последние годы снижается — за девять месяцев 2021 года их число по сравнению с допандемийным 2019 годом сократилось на четверть [1] ФНС. URL: https://www.nalog.gov.ru/ . При этом неуклонно растет их результативность: даже несмотря на мораторий на плановые проверки в бюджет было доначислено 125 млрд рублей [2] ФНС. URL: https://www.nalog.gov.ru/ . К примеру, у подмосковных налоговиков средний объем доначислений в расчете на одну проверку превысил 80 млн рублей [3] ФНС. URL: https://www.nalog.gov.ru/ . Это говорит о том, что фискальные органы стали более основательно подходить к проверкам: прежде чем организовывать выезд, они проводят предпроверочный анализ подозрительной компании. Организациям важно понимать, из-за чего налоговики могут обратить на них свое внимание. Знание механизмов предпроверочного анализа позволит избежать выездной проверки, которая с большой вероятностью приведет к доначислению налогов.

Предпроверочный анализ налоговой — это комплекс мероприятий по поиску, сбору и оценке информации об определенном налогоплательщике. Его цель — принять обоснованное решение о проведении или непроведении выездной налоговой проверки в отношении этого налогоплательщика.

В результате анализа ФНС решает:

- нарушил ли налогоплательщик налоговое законодательство. Сотрудники контролирующих органов должны заранее понять, каковы шансы выявить в ходе выездной проверки недоимку по налогам и какой ее потенциальный размер;

- реально ли взыскать обнаруженную недоимку, ведь важной частью деятельности ФНС является не только выявление нарушений, но и фактическое взыскание денег в бюджет. Это означает, что фискальные органы с большей вероятностью обратят внимание на нарушителя, у которого имеются активы для выплаты недоимки. Есть такие активы или нет — тоже устанавливается по итогам предпроверочного анализа.

Если по завершении анализа инспекторы пришли к выводу, что игра стоит свеч, они приступают к следующему этапу — собственно выездной проверке. Дело в том, что это сложное мероприятие, требующее временных и финансовых затрат со стороны ФНС. Именно поэтому без предпроверочного анализа, то есть без стопроцентной уверенности в целесообразности проверки, начинать ее попросту неразумно.

Полезно знать

В 2022 году продолжает действовать мораторий на проведение плановых налоговых проверок малого бизнеса [4] Сайт Правительства РФ. URL: http://government.ru/ . Однако данный запрет не распространяется на проведение внеплановых проверок. К тому же предприятия, работающие в ряде сфер, проверяться по-прежнему будут.

Кто и как проводит предпроверочный анализ?

Для проведения мероприятий, предваряющих выездную проверку, в каждой инспекции ФНС имеется отдел предпроверочного анализа. Там работают специалисты, которые контролируют всех относящихся к данной ИФНС налогоплательщиков, выявляют среди них подозрительных, собирают о них информацию и принимают решение о целесообразности выездной проверки, а также разрабатывают наиболее эффективные стратегии ее проведения.

Анализ налогоплательщика проводится по критериям оценки рисков, приведенным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@. Выездная проверка тем более вероятна, чем больше рисков обнаруживается в деятельности организации. Гражданин также может руководствоваться критериями, перечисленными в Приказе № ММ-3-06/333@, для самопроверки своей деятельности.

Выделяются следующие критерии оценки рисков:

- Налоговая нагрузка (соотношение суммы уплачиваемых налогов и выручки налогоплательщика) у компании ниже, чем в среднем по отрасли, в которой она работает.

- На протяжении двух или более лет в налоговой и бухгалтерской отчетности организация заявляет убыточность. Важно отметить, что, оценивая этот критерий, специалисты примут во внимание объективные причины, по которым компания могла иметь убытки. Но если подобных причин нет, такая отчетность покажется странной.

- Большой объем применяемых налоговых вычетов.

- Расходы организации растут быстрее доходов.

- Средняя зарплата сотрудников налогоплательщика ниже средней по отрасли, в которой он работает.

- Налогоплательщик постоянно приближается к предельным значениям показателей, позволяющих применять специальные налоговые режимы.

- Если речь идет об индивидуальном предпринимателе и в декларации он указывает, что суммы доходов и расходов практически равны.

- Налогоплательщик ведет свою деятельность через цепочку контрагентов, перекупщиков или посредников без видимых на то причин.

- Налогоплательщик не предоставил в налоговую инспекцию запрашиваемые ею документы или пояснения.

- Налогоплательщик часто меняет место своего нахождения и «мигрирует» между разными ИФНС.

- Рентабельность компании значительно отличается от средней по ее сфере.

- Компания ведет деятельность с высоким налоговым риском.

Сам предпроверочный анализ выездной налоговой проверки имеет два этапа: автоматизированный и ручной. Автоматизированный анализ производится с помощью специальных программ:

- СУР АСК НДС-2 — система, с которой начинается проведение предпроверочного анализа. На основании бухгалтерской и налоговой отчетности налогоплательщиков она автоматически распределяет их на три группы. Первая — с низким налоговым риском: законопослушные налогоплательщики, деятельность которых не вызывает подозрений. Вторая — с высоким налоговым риском: организации, не исполняющие свои налоговые обязательства или исполняющие их в минимальном объеме. Третья — со средним налоговым риском: компании, которых программа не смогла отнести ни к одной из предыдущих категорий. Как можно догадаться, основным объектом внимания проверяющих становятся те, кто относится ко второй группе. Работа с СУР АСК НДС-2 регламентирована письмом ФНС России от 3 июня 2016 года № ЕД-4-15/9933@ [5] КонсультантПлюс. URL: https://clck.ru/ .

- АИС «Налог-3» — единая информационная система ФНС, аккумулирующая в себе сведения обо всех налогоплательщиках как из внутренних источников налоговой, так и извне. Введена в работу Приказом ФНС России от 14 марта 2016 года № ММВ-7-12/134@ [6] Приказ Федеральной налоговой службы Российской Федерации от 14 марта 2016 года № ММ-3-06/134@ «Об утверждении Концепции системы планирования выездных налоговых проверок». URL: http://continent-online.com/ .

- ПК «ВАИ» — программа, позволяющая наглядно оценить взаимосвязь налогоплательщика с другими компаниями, к примеру участие его учредителей в других юридических лицах.

Такой «трехслойный» программный фильтр отсеивает существенное количество законопослушных лиц, но выбрать из оставшихся тех, к кому действительно стоит ехать с проверкой, придется уже самим специалистам. Поэтому они приступают ко второму этапу анализа — ручной проверке подозрительных компаний.

Ручной предпроверочный анализ, проводимый налоговым органом, представляет собой исследование документов и информации о налогоплательщике, полученных от источников внутри ФНС и вне налоговой.

К внутренней информации относятся документы, которые налоговая получает от компании в ходе работы или формирует самостоятельно в пределах своих полномочий.

Исследуя и сравнивая эти данные, сотрудники ищут нестыковки и странности: к примеру, несоответствие доходов и расходов в разных документах, резкое сокращение стоимости активов или дебиторской задолженности и т. д.

Помимо внутренних источников информации при анализе используются внешние, в том числе сведения, полученные по запросу из других органов и организаций, а также данные, находящиеся в открытом доступе в интернете.

Налоговая вправе запросить информацию в следующих органах:

- Росреестр — чтобы установить фактический состав имущества, зарегистрированного на организацию, ее выгодоприобретателей и членов их семей;

- ГИБДД — чтобы найти незадекларированные транспортные средства, связанные с налогоплательщиком;

- органы ЗАГС — для установления состава членов семей выгодоприобретателей;

- банки — они могут предоставить выписки по счетам, позволяющие отслеживать движение средств компании.

Кроме того, специалисты ФНС обращают внимание на общедоступную информацию: сайт проверяемой организации, социальные сети ее учредителей, выгодоприобретателей, сотрудников, членов их семей. Дальнейшая схема действия аналитиков из налоговой проста: если после анализа всего массива полученных данных становится понятно, что подозрения могут быть подтверждены, принимается решение о целесообразности проведения выездной проверки.

Важный момент: аналитики, занимающиеся сбором информации и мониторингом деятельности налогоплательщика, никак не ограничены во времени, ведь в законодательстве не прописаны конкретные сроки для проведения предпроверочного анализа. Это означает, что у специалистов ФНС есть возможность основательно подойти к делу и охватить значительную часть истории деятельности предприятия, принадлежащего заинтересовавшему их лицу.

Какие результаты дает анализ и чем это грозит налогоплательщику

И все-таки следует обозначить, что к выводу о том, что пора начинать организацию выездной проверки, в ФНС приходят не сразу после получения соответствующей информации. Она тоже анализируется по определенной схеме. По сути, целесообразной потенциальную проверку признают, если:

- расходы организации или ее выгодоприобретателей превышают доходы;

- есть очевидные основания предполагать, что компания допустила налоговые нарушения и недоплатила в бюджет;

- аналитики имеют представление о том, в какой сфере можно найти нарушение и какие документы нужно запросить;

- недоимка достаточно большая и при этом налогоплательщик в состоянии ее заплатить. Для контролирующих органов важно, чтобы проверка была результативной не только с точки зрения выявления нарушения, но и с точки зрения фактического взыскания. Более того, чем бóльшая сумма поступит в бюджет в качестве недоимки, тем лучше. Поэтому ФНС интересуют прежде всего крупные организации с многомиллионными оборотами.

Результат предпроверочного анализа оформляется в виде письменного заключения, в котором подробно расписывается следующая информация:

- Основные сведения о проверяемом налогоплательщике: реквизиты юридического лица, данные о его учредителях и выгодоприобретателях.

- Анализ финансово-хозяйственной деятельности на основании данных бухгалтерской и налоговой отчетности.

- Оценка по критериям риска в виде таблицы.

- Перечень источников информации, использованных в анализе.

- Сведения о ранее проведенных в отношении этого налогоплательщика камеральных и выездных проверках.

- Выводы о соответствии или несоответствии объемов расходов на выездную проверку потенциальной сумме недоимки по налогам, а также о перспективах взыскания, составе проверяющих, необходимости обращения в правоохранительные органы для рассмотрения вопроса о возбуждении уголовного дела.

Если на основании собранной информации аналитики ФНС решат, что выездная проверка уместна и руководитель налогового органа вынесет вердикт о ее проведении, то специалисты выезжают к налогоплательщику. В большинстве таких случаев налоговики обнаруживают нарушение — задолженность — и обязуют компанию ее погасить.

Конечно, фискальные органы никак специально не уведомляют плательщика о том, что в отношении него проводится подробный предпроверочный анализ. И все же компания может самостоятельно догадаться об этом на основании косвенных признаков. Например, проведение ручной проверки говорит о том, что налогоплательщик на уровне автоматизированного этапа был признан подозрительным. И все-таки это еще не означает, что выездная проверка непременно состоится. Даже на данном этапе есть вероятность, что все обойдется.

Предсказать результаты предпроверки реально, хоть и сложно. Чтобы самостоятельно просчитать свои перспективы, налогоплательщику нужно проанализировать хозяйственную деятельность за последние три года и выяснить:

- совпадает ли уровень налоговой нагрузки и средней зарплаты сотрудников компании с другими организациями в той же сфере;

- какие убытки и налоговые вычеты отражены в отчетности;

- как соотносятся темпы роста расходов и доходов;

- каковы отношения с контрагентами и посредниками;

- как часто компания регистрировалась по новому месту учета [7] Приказ Федеральной налоговой службы Российской Федерации от 30 мая 2007 года № ММВ-7-12/333@ «Об утверждении Положения об автоматизированной информационной системе Федеральной налоговой службы (АИС «Налог-3»)». URL: http://www.consultant.ru/ .

Очень важно заранее оценить налоговые риски, ведь тогда при выявлении слабых мест владелец бизнеса может подготовить документы, обосновывающие чистоту деятельности его компании.

К сожалению, далеко не в каждой организации найдется штатный специалист, знакомый с предпроверочным анализом. А поверхностных знаний о процедуре в этом случае недостаточно. Налоговые проверки — сложный аспект деятельности налогоплательщиков, и если сами проверки законодательно регламентированы, то предпроверочный анализ — нет. Поэтому разобраться в нем способен далеко не каждый специалист, даже с серьезной юридической или бухгалтерской подготовкой. Поэтому для проведения независимой проверки факторов риска стоит привлечь сторонних аудиторов. Такие специалисты не только способны определить, какова вероятность выездной проверки налоговой, но и помогут выработать стратегию поведения во время визита налоговиков, подготовить нужные документы, проинструктировать сотрудников. Такая профессиональная поддержка позволяет значительно повысить шансы компании на прохождение проверки, если она состоится, без материальных потерь.

Если внимательно изучить критерии оценки налоговых рисков, становится очевидно, что едва ли найдется организация, которая хотя бы по одному из них не попадала в условную категорию подозрительных. В то же время, по данным ФНС, только один из тысячи налогоплательщиков проверяется в рамках выездной проверки [8] ФНС. URL: https://www.nalog.ru/ . Во-первых, это можно объяснить ответственным подходом специалистов налоговой к анализу, а во-вторых — налогоплательщики сами в силах оценивать свои риски и своевременно предпринимать меры. По сути, компания может избежать проверок, если будет уделять должное внимание своей финансово-хозяйственной деятельности, вдумчиво выбирать контрагентов, ответственно подходить к составлению документов, а также своевременно обращаться за помощью к независимым экспертам.

Независимый предпроверочный анализ

О том, что делать налогоплательщику, чтобы заранее оценить свои перспективы, рассказывает Инна Бацилева, руководитель практики, эксперт в области налогового права группы компаний «КСК ГРУПП»:

«Практика такова, что компании часто оказываются не готовы к обвинениям, которые будут им предъявлены в ходе налоговой проверки. Даже если юристы организации следят за изменением налогового законодательства, им очень сложно предсказать, к каким выводам придут контролирующие органы на основании различных документов и обстоятельств. Здесь нужна помощь экспертов, опыт которых исчисляется годами.

Аудиторско-консалтинговая группа «КСК ГРУПП» работает в сфере налогового права уже 28 лет, мы ежедневно сталкиваемся с претензиями со стороны налоговиков к компаниям и знаем, как думают и на что опираются сотрудники ФНС, проводя предпроверочный анализ. Если организация, которой грозит налоговая проверка, обратится к нам заблаговременно, мы можем, по сути, параллельно с налоговиками собрать всю информацию, провести анализ и с большой точностью предположить, что способно вызвать интерес фискальных органов и о какой сумме налоговых доначислений может идти речь. Если мы высоко оцениваем вероятность проведения выездной проверки, на этом этапе есть возможность подготовить клиента к ожидающим его событиям: проинструктировать сотрудников, сформулировать объяснения, снимающие вопросы ФНС. И, конечно, мы следим за тем, нет ли нарушений при проведении собственно проверки.

Если компания обращается к нам поздно, мы выбираем другую тактику. И, поверьте, всегда есть шанс избежать лишних доначислений. Нам важно не просто выступить для компании в роли советчика, а принести ей материальную пользу. Одному из наших клиентов — дистрибьютору продуктов питания с годовым оборотом 1 млрд рублей — по итогам проверки было доначислено налогов на сумму 270 млн рублей. Сотрудники ФНС считали свои аргументы железными, однако нам удалось оспорить их решение — в конечном итоге доначисления удалось снизить на 221 млн рублей. Как видите, квалифицированные действия экспертов могут выправить даже, казалось бы, безнадежную ситуацию. Но повторюсь: чем раньше обратиться за помощью, тем с меньшими потерями можно выйти из неприятной ситуации».

P. S. В команде «КСК ГРУПП» 150 профессиональных консультантов высокой квалификации. За 28 лет работы аудиторско-консалтинговая группа выполнила более 20 000 проектов для 4000 клиентов. В главном российском юридическом рейтинге «Право-300» компания входит в третью группу в категории «Налоговое консультирование [9] Право.ru-300. URL: https://300.pravo.ru/ . Согласно рейтингу «РАЭКС-Аналитика», аудиторско-консалтинговая группа заняла четвертое место среди крупнейших аудиторских групп в области юридического консалтинга за 2021 год [10] РАЭКС-Аналитика. Крупнейшие аудиторские группы и компании в области юридического консалтинга. 2021. URL: https://raex-rr.com/ ».

* ООО «КСК»: ИНН — 7725685410, ОГРН — 1107746010052.

** ООО «КСК АУДИТ»: ИНН — 7725546209, ОГРН — 1057747830337.

Соблюдение налогового законодательства снижает риск налоговых проверок, но не исключает их.

Квалифицированные специалисты могут оценить риски внеплановой налоговой проверки, а также дать рекомендации, направленные на минимизацию ущерба.

Стоимость услуг в области налогового консалтинга может зависеть от размера компании, оборотов, специфики деятельности и сложности ситуации.

Задать интересующие вопросы по предпроверочному анализу можно на бесплатной консультации со специалистом.

За помощью в оценке налоговых рисков, а также подготовке к проверкам стоит обращаться в компанию с положительной репутацией, имеющую значительный опыт в данной сфере.

- 1,2 ФНС. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/11671076/

- 3 ФНС. URL: https://www.nalog.gov.ru/rn50/news/activities_fts/11506756/

- 4 Сайт Правительства РФ. URL: http://government.ru/docs/43220/

- 5 КонсультантПлюс. URL: https://clck.ru/RGP8b

- 6 Приказ Федеральной налоговой службы Российской Федерации от 14 марта 2016 года № ММ-3-06/134@ «Об утверждении Концепции системы планирования выездных налоговых проверок». URL: http://continent-online.com/Document/?doc_id=32504481#pos=0;0

- 7 Приказ Федеральной налоговой службы Российской Федерации от 30 мая 2007 года № ММВ-7-12/333@ «Об утверждении Положения об автоматизированной информационной системе Федеральной налоговой службы (АИС «Налог-3»)». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=129610&fld=134&dst=1000000001,0&rnd=0.0191700672672499#034813763164124634

- 8 ФНС. URL: https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 9 Право.ru-300. URL: https://300.pravo.ru/award/search/?AwardSearch%5Bquery%5D=кск+групп+

- 10 РАЭКС-Аналитика. Крупнейшие аудиторские группы и компании в области юридического консалтинга. 2021. URL: https://raex-rr.com/business/audit/rating_of_auditors_in_law-consulting

Подольских Анна Ответственный редактор

Ориентироваться при изучении компании исключительно на ее описание на официальном сайте — это не лучшая идея. Красноречивее всего о работе фирмы расскажут отзывы клиентов. Причем искать независимые мнения стоит на специальных ресурсах (сайтах-отзовиках) — так ниже вероятность, что оценки заказные.

Читайте также

Четверг, 26.05.2022

Сопровождение налоговых проверок: как можно избежать проблем при выездных и камеральных проверках

Четверг, 26.05.2022

Оспаривание решения налоговой: порядок и особенности процедуры

Четверг, 26.05.2022

Блокировка расчетного счета: почему могут заблокировать счет и что делать в такой ситуации

© 2023 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Михаил Чкаников. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

СМИ «aif.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (РОСКОМНАДЗОР), регистрационный номер Эл № ФС 77-78200 от 06 апреля 2020 г. Учредитель: АО «Аргументы и факты». Интернет-сайт «aif.ru» функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Шеф-редактор сайта: Шушкин В.С. e-mail: karaul@aif.ru, тел. 8 495 783 83 57. 16+

Все права защищены. Копирование и использование полных материалов запрещено, частичное цитирование возможно только при условии гиперссылки на сайт aif.ru.

Как избежать повышенного внимания налоговой инспекции в 2023 году?

«Налоговое спокойствие» компании обратно пропорционально вниманию к ней со стороны налоговой инспекции. Если последняя выделила компанию по определенным критериям, то ничего хорошего ждать не приходится. Как же не стать объектом пристального внимания? Как не прочувствовать на себе риски выездных налоговых проверок? Посмотреть на компанию и ее контрагентов «глазами налогового инспектора»! Расскажем, что наиболее часто попадает «под прицел» работников ФНС. Если не заходить за эти «красные флажки», налоговые риски компании можно существенно снизить.

Как это работает?

Именно выездная проверка часто становится отправной точкой серьезных проблем компании и ее руководящего состава, т.к. по ее итогам приходится доплачивать в бюджет немалые деньги (по последним данным 74 млн руб. налогов, пени, штрафа по результатам выездной проверки в среднем по РФ) и есть существенный риск привлечения к уголовной и субсидиарной ответственности бухгалтера, директора компании за неуплату налогов.

Так, в одном из кейсов из-за фиктивных сделок с рядом контрагентов компании после выездной проверки налоговый орган доначислил 852 млн руб. Суды инспекцию поддержали. Также к уголовной ответственности (ч. 2 ст. 199 УК РФ) был привлечен руководитель компании, и инспекция обратилась в суд с иском к руководителю о возмещении имущественного ущерба, причиненного преступлением в общей сумме 852 млн руб. Исковые требования были удовлетворены судами, и руководителя обязали заплатить налоговый долг компании (Определение Верховного Суда РФ от 21.09.2021 года № 18-КГ21-71-К4 (по делу № 2-5368/2019)) (Подробнее: Кейс: Налоговый долг компании в 852 млн руб. взыскивают с ее руководителя).

Как налоговой службе удается добиться сбора таких фантастических сумм? Набирающая обороты цифровизация позволяет налоговому органу изучать и анализировать «тонны информации» о налогоплательщике и его деятельности. Обнаружение параметров, отклоняющихся от установленных «нормативов», становится основанием сначала для предпроверочного анализа (к примеру, посредством вызова налогоплательщика на налоговую комиссию), а в последующем и для выездной налоговой проверки.

При этом, вызов налогоплательщика для дачи пояснений на налоговую комиссию в значительном количестве случаев заканчивается предложением уточнить налоговые обязательства в большую сторону. При отказе налогоплательщика уточнить обязательства добровольно инспекция с большой степенью вероятности назначит выездную налоговую проверку, по результатам которой доначислит налоги, пени, штраф принудительно.

Также набирают популярность тематические выездные проверки, охватывающие 1-2 кв. и только по одному налогу (НДС, налогу на прибыль), чаще всего из-за сомнительных контрагентов и «НДС-разрывов».

Ниже рассмотрим основные «факторы риска» в деятельности налогоплательщика, которые могут повлечь проверку налогоплательщика и последующие доначисления.