Что является основанием для оплаты услуг

ГК РФ Статья 781. Оплата услуг

Позиции высших судов по ст. 781 ГК РФ >>>

1. Заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

2. В случае невозможности исполнения, возникшей по вине заказчика, услуги подлежат оплате в полном объеме, если иное не предусмотрено законом или договором возмездного оказания услуг.

3. В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из сторон не отвечает, заказчик возмещает исполнителю фактически понесенные им расходы, если иное не предусмотрено законом или договором возмездного оказания услуг.

Комментарии к статье

Открыть полный текст документа

Ст. 781 ГК РФ ч.2. Оплата услуг

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2023 год

- МРОТ 2023

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2024 год

- Федеральный закон «О полиции» N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2023 год

- Частичная мобилизация: обзор новостей

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

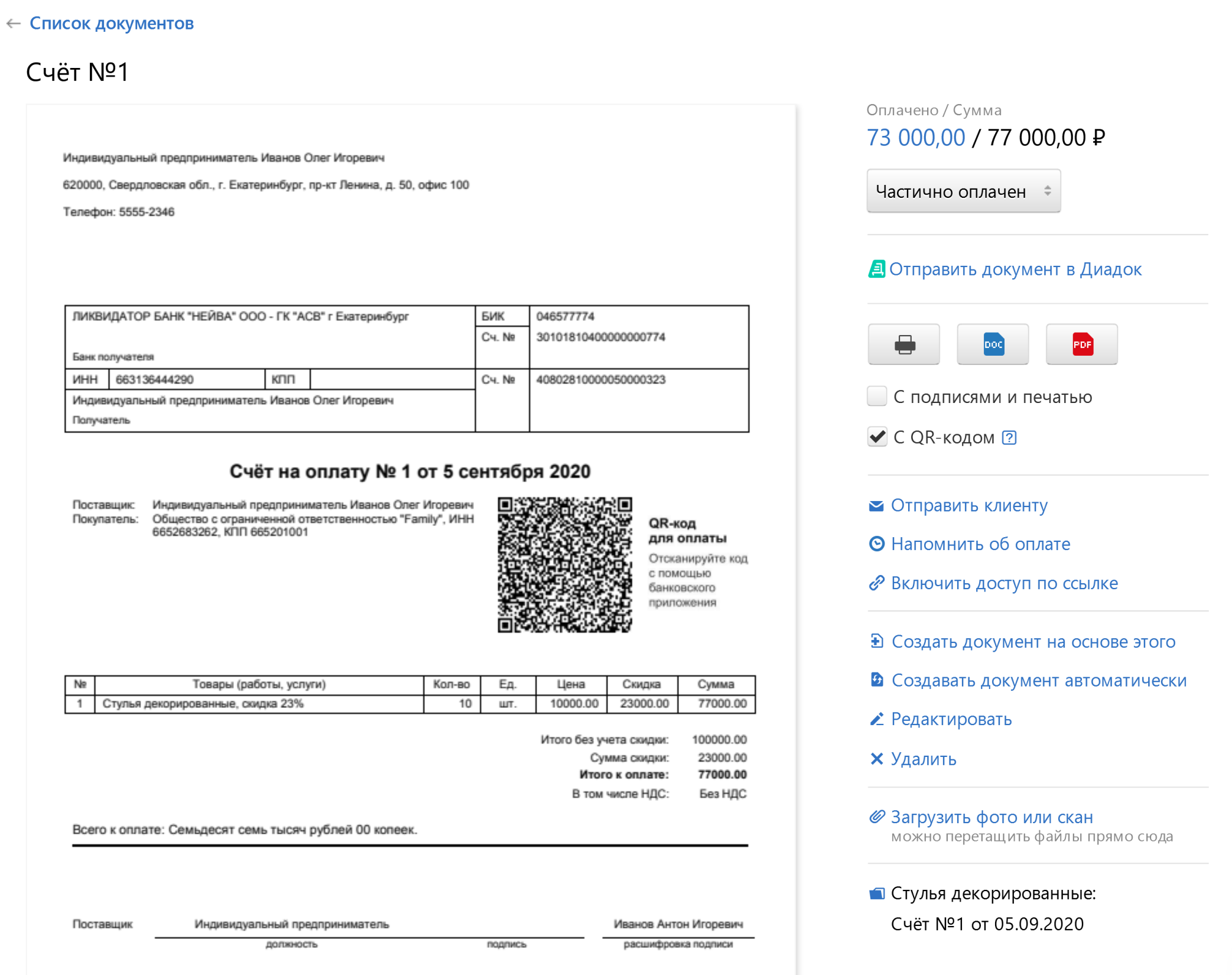

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

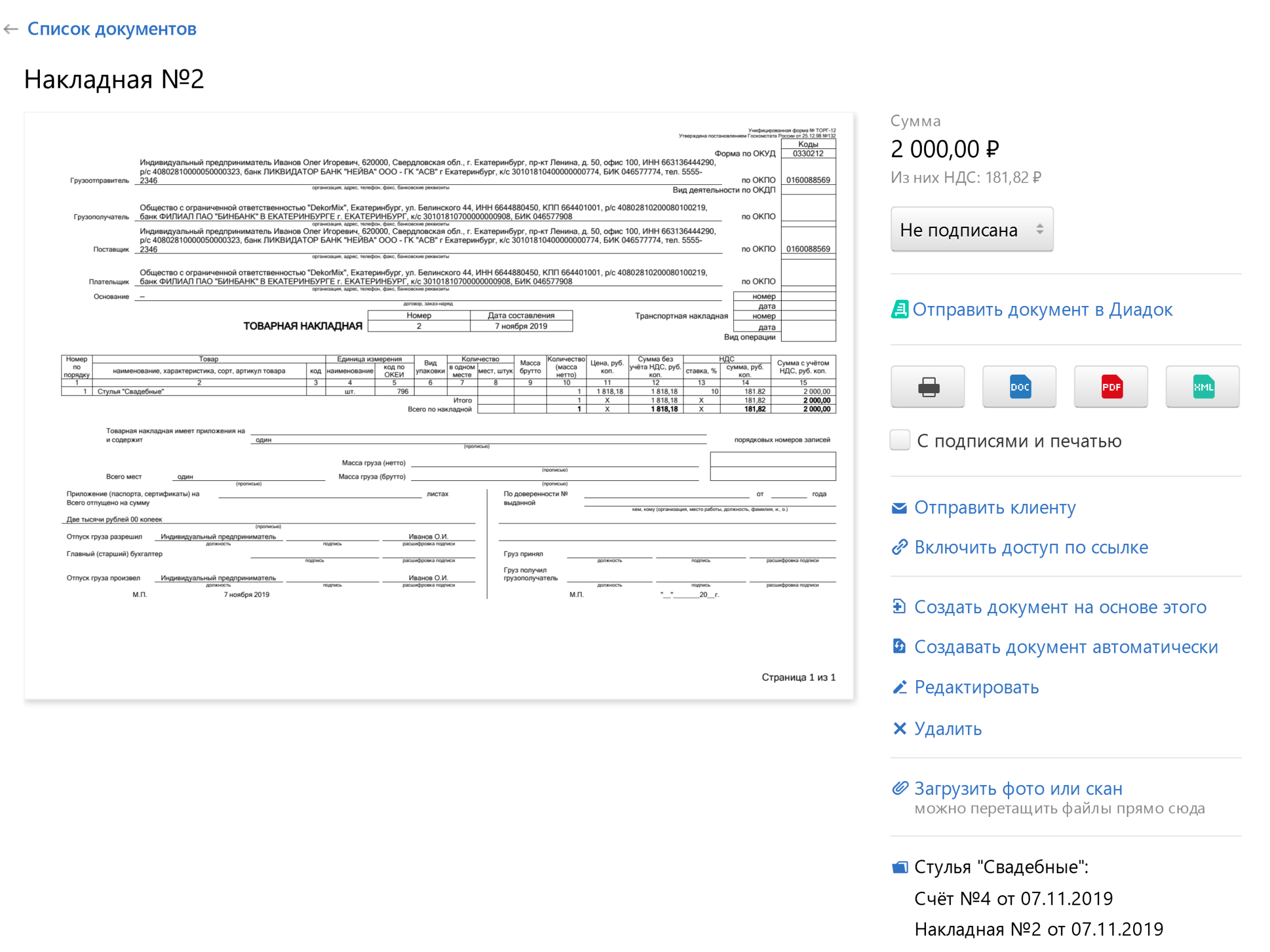

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

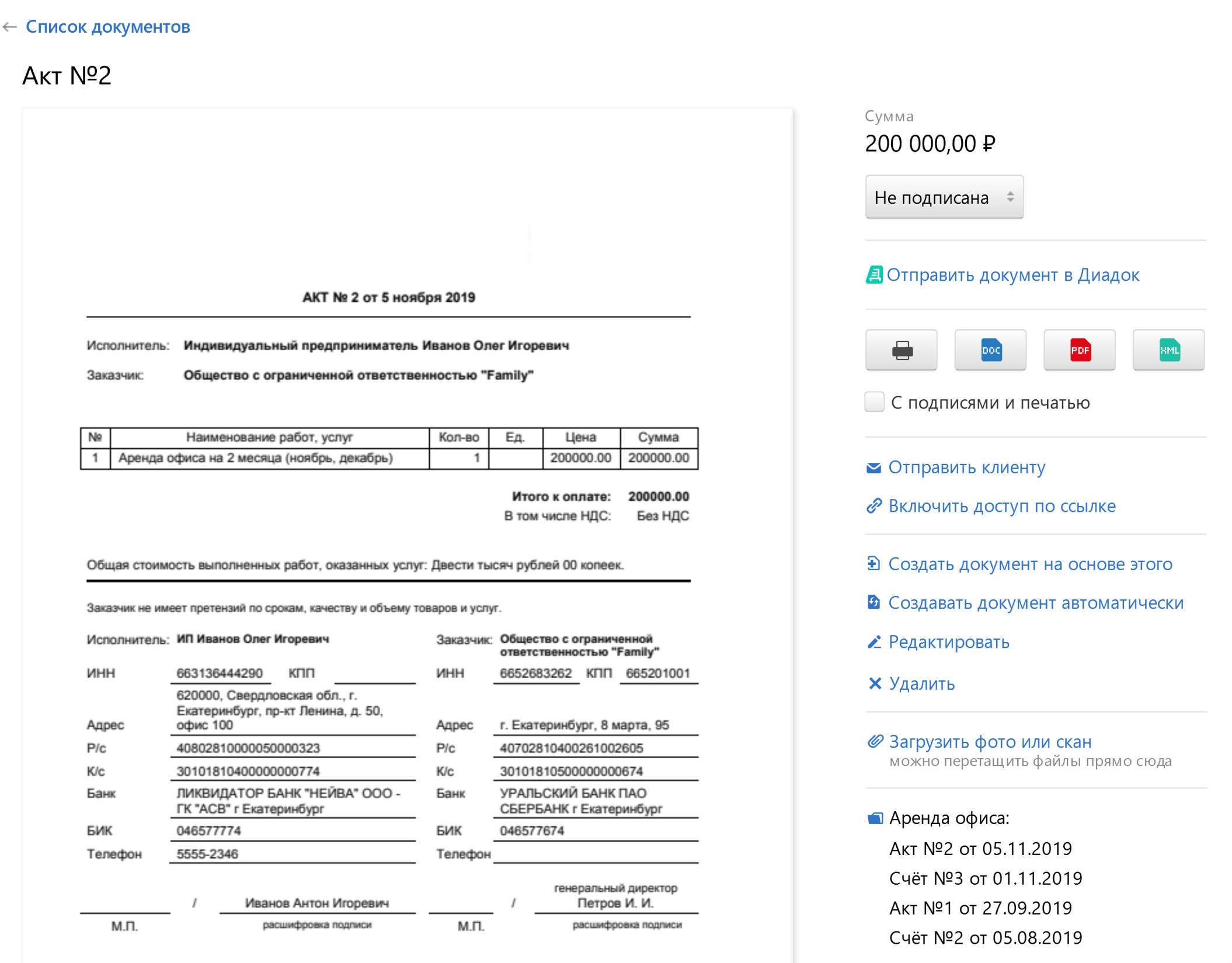

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

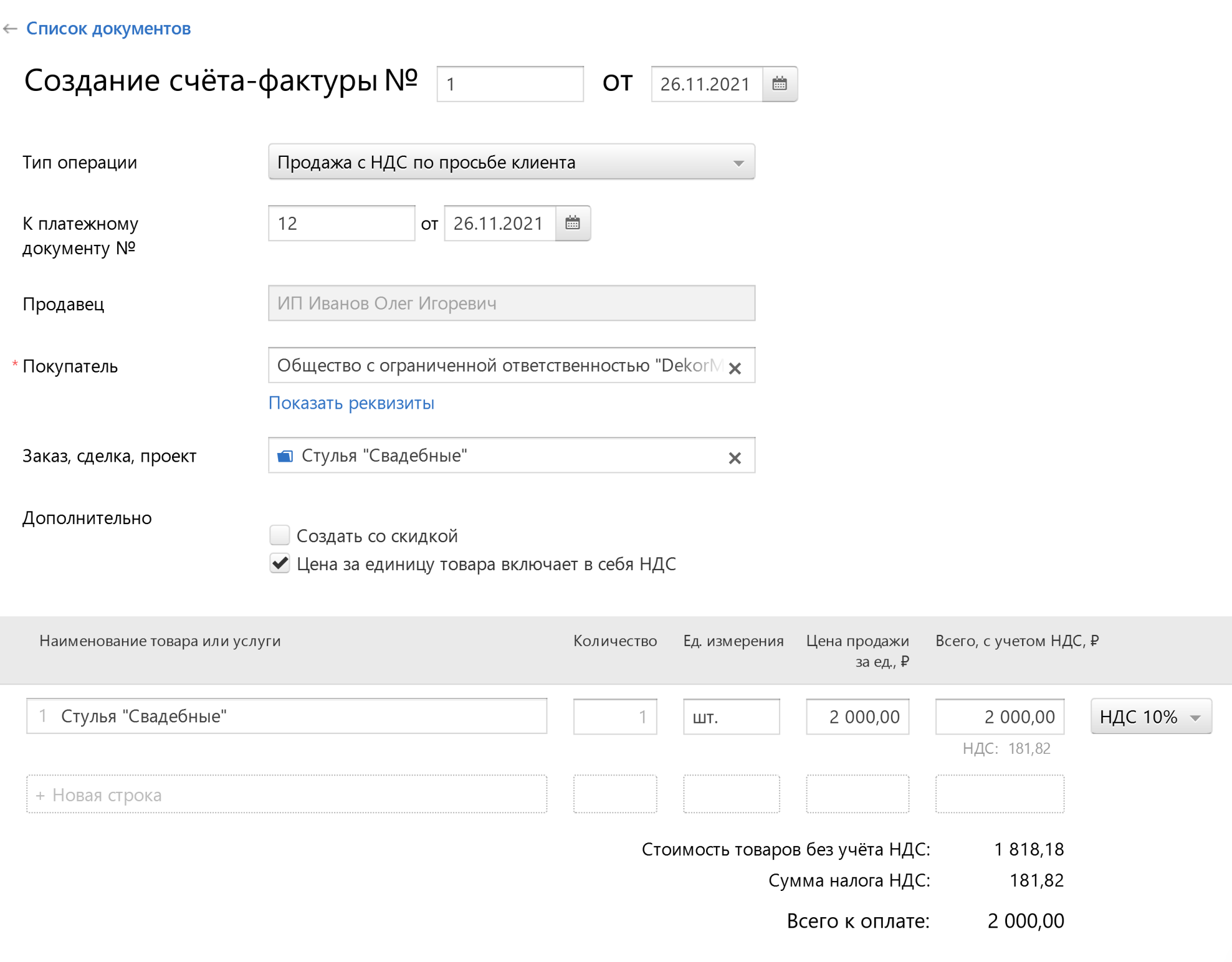

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

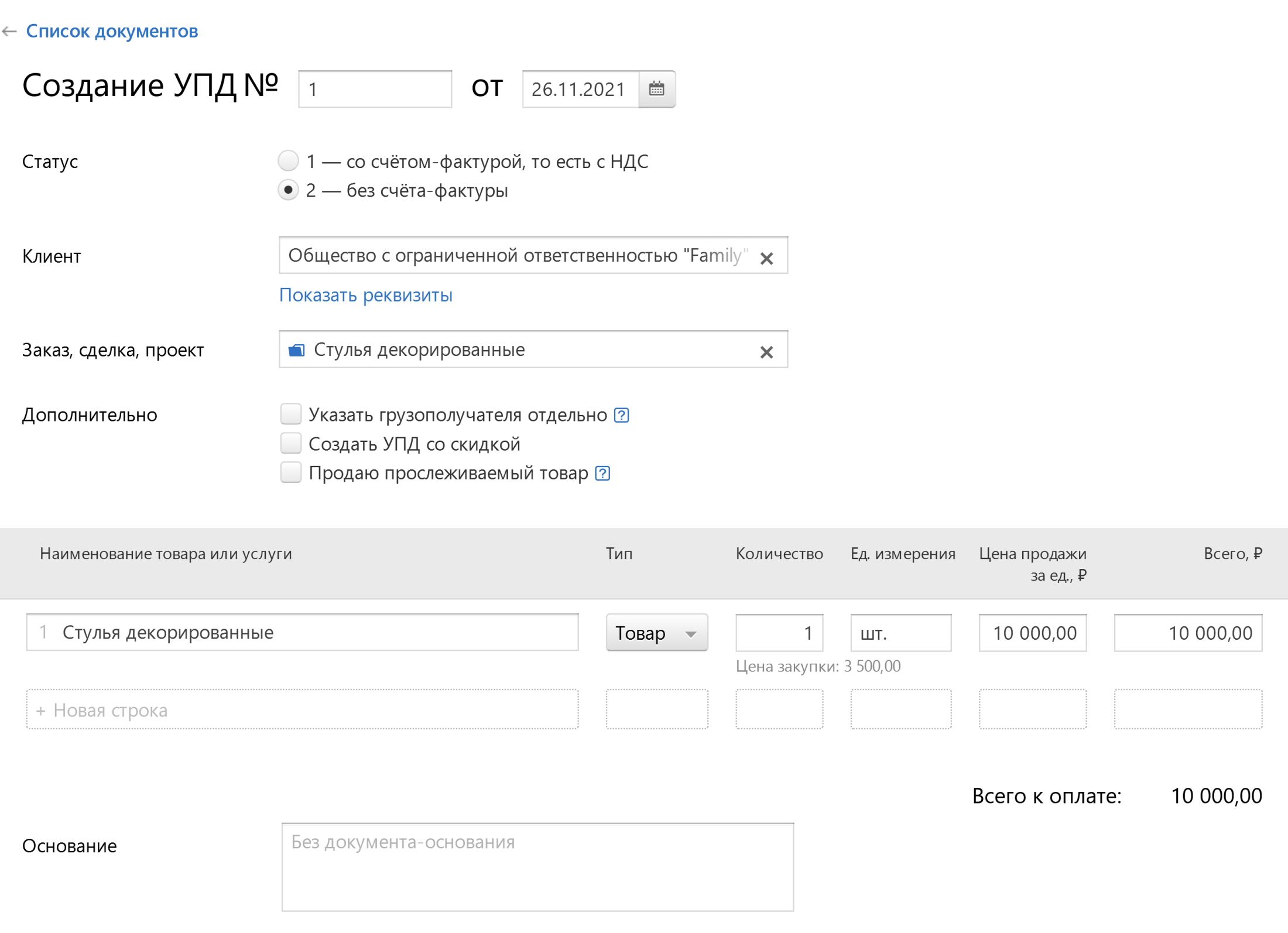

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 30.01.2023

Продолжайте читать

Как выбрать систему налогообложения

Как отправить заявку на электронную подпись ФНС в Эльбе

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям по теме статьи, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

Что является основанием для оплаты?

Уважаемые юристы!

Спорю со своим покупателем:

Я ему говорю что счет-фактура является документом исключительно налоговым и служит только для возмещения или вычета предъявленной суммы НДС. А он мне говорит, что нет это докумнт и для оплаты за поставленный товар.

Я выставил счет-фактуру и он в п/поручении так и написал что оплата по с-фактуре №. а ссылки на договор нет!

Я считаю что более правильно оплачивать на основании договора, а не счета-фактуры, тем более что это документ не являющийся основанием для оплаты.

Хочу что б оплачивал на основании договора, но аргументов не хватает, а может их и нет, может он прав?

#2  Пауль Пауль —>

Пауль Пауль —>

хочу на рыбалку

Отправлено 11 February 2005 — 13:12

KSS

Хм. основанием для оплаты является счет, выставляемый продавцом покупателю, в котором указывается номер и дата договора, а счет-фактура — это документ подтверждающий оказание услуг (поставку товара). В принципе это вам и в бухгалтерии могут рассказать.

#3 KSS KSS —>

Отправлено 11 February 2005 — 13:18

Сам бухгалтер, и понимаю что это вопрос юридический, а счет- фактура не подтверждает оказание услуг (поставку товара), ОН лишь говорит о том, что я поставщик (продавец) начислил некую (указанную в фактуре) сумму налога.

#4 Пауль Пауль —>

хочу на рыбалку

Отправлено 11 February 2005 — 13:44

KSS

понимаю что это вопрос юридический

заключенный договор НЕ является основнием для оплаты. Договор устанавливает правоотношения между продавцом и покупателем, по которым продавец обязуется продать, а покупатель оплатить. Основанием для оплаты является счет, который вы выставляете на основании заключенного договора.

#5 Голландец Голландец —>

Отправлено 11 February 2005 — 13:46

KSS, Вы правы. Обязанность оплатить поставленный товар вытекает из договора.

Да и в Положении ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» говорится, что в поле «Назначение платежа» указываются назначение платежа, наименование, платежа, товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров. Счета-фактуры там нет.

#6 Ahasverus Ahasverus —>

Отправлено 11 February 2005 — 13:56

Вопрос спорный. Хорошо когда есть договор — а когда его нет?

Тогда на основании чего оплачивать?

По накладной? Согласен. А писать в платежке «в т.ч. НДС» — на основании чего?

#7 Голландец Голландец —>

Отправлено 11 February 2005 — 14:17

wild_tatarin

А писать в платежке «в т.ч. НДС» — на основании чего?

А для чего Вам основание в платежном поручении? Сумма платежа, сумма налога, ставка налога — этих данных достаточно.

KSS правильно пишет.

счет-фактура является документом исключительно налоговым и служит только для возмещения или вычета предъявленной суммы НДС

А вот Пауль ошибается.

счет-фактура — это документ подтверждающий оказание услуг (поставку товара)

Это ему, верно, в той самой бухгалтерии подсказали.

Нет договора (документа) — в назначении платежа номер и дата товарного документа (накладной).

#8 kuropatka kuropatka —>

Отправлено 11 February 2005 — 14:28

wild_tatarin

Хорошо когда есть договор — а когда его нет?

А когда его нет — то будет неосновательное обогащение. Потому как даже устное соглашение — это уже договор.

#9 broker broker —>

Отправлено 11 February 2005 — 14:53

Хм. основанием для оплаты является счет

абсолютно неверно. Счет — эт док, который вааще ни к чему не обязывает. Он выставляется как бы для сопровождения перечисления предоплаты! Их даже нет обязанности учитывать.

А вот Счет-фактура KSS прав на 100%. Она не подтверждает исполнение обязательств, на это есь Акты.

Основание — договор

#10 Ahasverus Ahasverus —>

Отправлено 11 February 2005 — 15:03

kuropatka

Ну не надо так переиначивать. Есссно имелось ввиду «а если нет письменного договора».

А когда его нет — то будет неосновательное обогащение.

Угу. С последующей оплатой

Голландец

Сумма платежа, сумма налога, ставка налога — этих данных достаточно.

А я их откуда взять должен? Из накладной? А накладная (в случае отсутствия письменного договора) это основание для оплаты НДС поставщику? Не уверен.

Если только так: Оплата за ТМЦ по накладной №___ и счет-фактуре №____. В т.ч. НДС 18%» Тогда вроде все довольны.

broker

Счет — эт док, который вааще ни к чему не обязывает. Он выставляется как бы для сопровождения перечисления предоплаты! Их даже нет обязанности учитывать.

Ааа,ммм.

Вы простите все время по письменным договорам работаете? А если нет письменного договора и выставлен счет на предоплату — оплачивать не будете?

Что является основанием для оплаты — договор или счет?

Здравствуйте. Оплачиваем счета за счёт полученных субсидий. Документы вторая сторона не всегда заполняет правильно. Работник казначейства утверждает, что основанием для оплаты является договор, соответственно, все реквизиты берёт из договора. А в счёте реквизиты (наименование банка, а также не поменяли договор на новый)отличаются, видимо, потому, что договор либо делал другой человек(юрист), либо потому, что набивается от руки, а в программе другой работник(бухгалтер, предполагаю) не поменял на верные. Плюс ещё наши реквизиты были с ошибками заполнены в договоре. Я взяла для заполнения платёжки реквизиты из счета, а бюджетный работник утверждает, что я должна была взять реквизиты из договора. Так ли это? Являются ли моей ответственностью ошибки контрагента?И вообще, наличие договора всегда нужно? То есть, при любой покупке либо услуге является обязательным требовать договор? Спасибо.

1 У меня такой же вопрос

г. Новосибирск 206 513 баллов

Добрый день.

Цитата (tatyana6): Работник казначейства утверждает, что основанием для оплаты является договор, соответственно, все реквизиты берёт из договора. А в счёте реквизиты (наименование банка, а также не поменяли договор на новый)отличаются, видимо, потому, что договор либо делал другой человек(юрист), либо потому, что набивается от руки, а в программе другой работник(бухгалтер, предполагаю) не поменял на верные.

Счёт должен быть составлен в соответствии с условиями договора, а не наоборот. Если реквизиты в счёте не соответствуют договору, ориентироваться нужно на договор. В этом работник казначейства прав. Если к моменту оплаты ситуация изменилась или выявили ошибки, и оплату нужно произвести по другим реквизитам, сначала нужно внести изменения в договор, потом оплачивать.

Цитата (tatyana6): Плюс ещё наши реквизиты были с ошибками заполнены в договоре.

Вносите изменения в договор, исправляйте ошибки. Договор подписывают не для того, «чтобы был». Он будет являться основным документом и для налоговой, и для суда, в случае чего.

Цитата (tatyana6): Я взяла для заполнения платёжки реквизиты из счета, а бюджетный работник утверждает, что я должна была взять реквизиты из договора. Так ли это? Являются ли моей ответственностью ошибки контрагента?