Расчетный листок по заработной плате

По закону каждая выплата заработной платы должна сопровождаться вручением работнику расчетного листка. Его содержание строго регламентировано, а вот форму и порядок выдачи определяет работодатель. Рассказываем, как правильно составить и направить сотрудникам расчетный листок по заработной плате. А также об ответственности, которая грозит тем, кто не передаст работникам этот документ.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А далее в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Для кого нужно сделать расчетный лист

Расчетный листок выдается каждому работнику при окончательной выплате зарплаты за месяц (письма Роструда от 24.12.07 № 5277-6-1, Минтруда от 24.05.18 № 14-1/ООГ-4375).

Внимание!

Данное требование не распространяется на выплаты по договорам гражданско-правового характера. Отношения сторон таких договоров регулируется Гражданским кодексом. А он не требует информировать исполнителя или подрядчика о причитающихся ему суммах. Если заказчик все же выдаст расчетный листок, возникнет риск переквалификации гражданско-правовых отношений в трудовые (подробнее см. «Отличия между трудовым договором и договором ГПХ: как не ошибиться при оформлении «временного» сотрудника»).

Нужно ли оформить «нулевой» расчетный листок, если у работника в конкретном месяце не было доходов (например, из-за отпуска или больничного)? Нет, не нужно. Данный вывод следует из статьи 136 ТК РФ. В ней сказано, что работодатель должен сообщить сотруднику о составных частях зарплаты и других показателях «при выплате заработной платы». Соответственно, если выплаты нет, то и извещать работника о начислениях и удержаниях не требуется. См. «Нужно ли отражать в расчетном листке неоплачиваемые периоды: ответ Роструда».

Кто составляет расчетный лист

В Трудовом кодексе и других нормативных актах не сказано, кто именно составляет и выдает расчетные листки от имени работодателя. Соответственно, компания вправе самостоятельно назначить ответственных лиц. Это могут быть как сотрудники бухгалтерии, так и работники кадровой или иной службы. При этом допустимо разделение функций. Так, составлять зарплатные квитки может одно подразделение (например, бухгалтерия), а выдавать или рассылать — другое подразделение (например, ИТ-служба) или работник (например, кассир или непосредственный руководитель).

Важно

Законодательство не требует заверять расчетные листки подписью лица, ответственного за их выдачу, либо руководителя организации, а также ставить на них печать. В то же время работодатель вправе утвердить форму листка, которая содержит такие обязательные реквизиты, как подпись и (или) печать. Это не является нарушением.

Образец расчетного листка по зарплате

Как уже упоминалось, форму зарплатного квитка утверждает работодатель (ст. 136 ТК РФ). Для этого нужно издать приказ или распоряжение. Применение неутвержденной формы является нарушением трудового законодательства. Работодатель, допустивший такое нарушение, может быть оштрафован на основании части 1 статьи 5.27 КоАП РФ (постановление Верховного суда от 23.12.10 № 75-АД10-3).

Обязан ли он ознакомить сотрудников с формой зарплатного квитка? Нет, не обязан, так как законодательство не содержит такого требования (см. «Нужно ли знакомить работников с формой расчетного листка: ответ Роструда»).

Образец расчетного листка

Структурное подразделение, должность _________________________________

Работник ____________________ Табельный номер __________

Период начисления __________________( указывается месяц)

Всего начислено: _________________ руб.

в том числе (по видам выплат):

в том числе (по видам удержаний):

Общая сумма, подлежащая выплате за ( указывается месяц) : ____________________руб.

Всего выплачено ____________________ руб.,

по расчетной ведомости

от _________ № __

по расчетной ведомости

от _________ № __

в натуральной форме

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

- о составных частях заработной платы за соответствующий период;

- о размерах иных начисленных сумм (к ним, в частности, относится денежная компенсация за нарушение работодателем установленного срока выплаты зарплаты, оплаты отпуска, выплат при увольнении и др.);

- о размерах и основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Внимание!

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение срока выплаты. Дело в том, что эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Как передать расчетный лист работнику

Трудовой кодекс не регламентирует порядок передачи расчетного листка. Ранее Минтруд полагал, что любой работодатель может рассылать зарплатные квитки по электронной почте. Главное, чтобы этот способ передачи был закреплен в трудовом или коллективном договоре либо в локальном нормативном акте (письмо от 21.02.17 № 14-1/ООГ-1560; см. «Минтруд: работодатели могут направлять работникам расчетные листки по электронной почте»).

Однако, в последнее время чиновники утверждают, что извещать работников о составных частях зарплаты в электронном виде возможно только в том случае, если в организации введен электронный кадровый документооборот (см. «Минтруд уточнил, когда расчетный листок можно передать работнику в электронной форме» и «Обязан ли работодатель отправлять расчетный листок по e‑mail: ответ Роструда»).

Таким образом, выдавать листки с расшифровкой зарплаты можно как в традиционной бумажной форме, так и в виде электронного документа, если компания перешла на кадровый ЭДО. В последнем случае квиток можно либо направить на электронную почту сотрудника, либо разместить в его личном кабинете на корпоративном портале.

Возможность рассылки расчетных листков через мессенджеры является спорной. Так, специалисты Роструда считают, что такой порядок законодательством не предусмотрен (см. «Роструд разъяснил, можно ли рассылать расчетные листки через мессенджеры»). Однако суды допускают подобный способ коммуникации с работником во всех случаях, когда Трудовой кодекс не требует подписи человека (см. апелляционные определения Хабаровского краевого суда от 29.05.17 по делу № 33-4096/2017, Пермского краевого суда от 04.10.17 по делу № 33-10980/2017, Иркутского областного суда от 22.06.17 по делу № 33-5844/2017, Ростовского областного суда от 17.11.16 по делу № 33-18542/2016 и определение Приморского краевого суда от 11.10.16 по делу № 33-9899/2016). Также см. «Увольнение по СМС: когда можно использовать электронную переписку в трудовых спорах и отношениях».

Срок выдачи зарплатных квитков

Согласно части 1 статьи 136 ТК РФ, работодатель должен извещать работника о составных частях заработной платы при ее выплате. А часть 6 статьи 136 ТК РФ требует выплачивать заработную плату каждые полмесяца. Значит, и расчетные листки нужно направлять работникам дважды в месяц. Такое мнение высказали специалисты Роструда (см. «Роструд: расчетные листки нужно выдавать дважды в месяц»).

Однако Минтруд в письме от 24.05.18 № 14-1/ООГ-4375 разъяснил следующее: при применении систем оплаты труда, в которых работникам устанавливаются оклады или месячные тарифные ставки, допустимо оформлять расчетные листки с указанием начисленной месячной заработной платы. Другими словами, таким работникам квиток с расшифровкой начислений и удержаний можно выдавать один раз в месяц. Аналогичный вывод содержится в письме Роструда от 17.09.21 № ПГ/26944-6-1.

При увольнении сотрудника расчетный листок нужно направить в день увольнения. Это следует из положений статьи 140 ТК РФ. Она гласит, что при прекращении трудового договора работодатель обязан произвести с работником окончательный расчет (выдать зарплату и иные причитающиеся суммы) именно в день увольнения.

Внимание!

Перечисление зарплаты на карты сотрудников не является основанием для невыдачи расчетных листков (письмо Минтруда от 23.10.18 № 14-1/ООГ-8459; см. «Зарплата перечисляется на карту: надо ли выдавать расчетный листок?»)

А вот при выплате отпускных составлять расчетные листки не нужно. Это связано с тем, что отпуск оплачиваются исходя из среднего заработка. А значит, такая оплата не является выплатой зарплаты. Поэтому нет и оснований выдавать квитки с расшифровкой зарплаты при перечислении отпускных (письмо Роструда от 24.12.07 № 5277-6-1; см. «Нужно ли выдавать расчетный листок при выплате отпускных: позиция Роструда»).

Подтверждение выдачи расчетных листков

Как уже говорилось, Трудовой кодекс не регулирует порядок передачи работникам листков с расшифровкой зарплаты. В том числе, не регламентирован вопрос о необходимости подтверждения факта выдачи этого документа. Но поскольку за его невыдачу установлена ответственность, все же целесообразно иметь такое подтверждение.

Понятно, что если зарплатные квитки направляются работникам в электронной форме, то соответствующий факт будет зафиксирован самой системой рассылки (в электронной почте, логах корпоративного портала).

Если же компания использует «бумажные» расчетные листки, то желательно, чтобы факт получения был подтвержден собственноручной подписью работника. Для этого можно использовать как отдельный журнал учета выдачи расчетных листков (в произвольной форме), так и расчетно-платежную или платежную ведомость, дополненную соответствующей графой. Также можно оформить расчетный листок в двух экземплярах и зафиксировать выдачу подписью сотрудника на втором экземпляре (т.е. на том, который остается у работодателя). Этот экземпляр нужно будет хранить шесть лет (ст. 295 Перечня, утв. приказом Росархива от 20.12.19 № 236).

Справка

Если нет подтверждающих документов, факт выдачи зарплатных листков можно подтвердить свидетельскими показаниями работников (решение Интинского городского суда Республики Коми от 10.04.18 № 2-166/2018).

Ответственность работодателя

Невыдача расчетных листков может стать поводом для привлечения виновных к административной ответственности за нарушение трудового законодательства. На основании части 1 статьи 5.27 КоАП РФ штраф на юрлиц составит от 30 000 до 50 000 руб., на ИП и должностных лиц компании — от 1 000 до 5 000 руб.

Важно

Вместо штрафа малому или среднему предприятию могут вынести предупреждение. Эта льгота действует, если нарушение совершено впервые и отсутствует имущественный ущерб (ст. 4.1.1 КоАП РФ).

При повторном нарушении штрафы вырастут и составят: для организаций — от 50 000 до 70 000 руб.; для ИП и должностных лиц — от 10 000 до 20 000 руб. (ч. 2 ст. 5.27 КоАП РФ). Вместо штрафа руководителя компании, допустившего повторное нарушение, могут дисквалифицировать на срок от одного года до трех лет.

Алексей Крайнев, юрист по налоговым, трудовым и гражданским правоотношениям

Материал предоставлен порталом «Бухонлайн»

Коды в расчетном листе: расшифровка

Перед получением зарплаты всем сотрудникам должны быть выданы на руки расчетные листы с суммами и кодами. Если с суммами, как правило, работникам все понятно, то коды в расчетном листе вызывают у них немало вопросов. Для чего нужны такие коды и как их расшифровать? Ответы на эти и другие вопросы – в нашем материале.

- Коды в расчетном листе

- Расшифровка основных кодов

- Расшифровка разделов документа

- Значение расчетного листа для работников

- Будут ли штрафы, если руководство организации не выдает рабочему персоналу расчетные листки?

Коды в расчетном листе

Форма расчетки утверждается работодателем. В ней должны присутствовать как показатели начислений, так и удержаний за месяц, обозначенные либо словами («оклад», «премия», «НДФЛ» и т.д.), либо специальными кодами. Для различных видов выплат и удержаний работодателем должны применяться отдельные коды. Для внесения кодов в расчетном листе должны быть предусмотрены специальные графы. Расшифровка расчетного листа по заработной плате даст возможность понять, за что именно каждому сотруднику были произведены те или иные выплаты и что конкретно было удержано.

Обязательно ли должны быть в расчетном листе коды или названия всех составных частей зарплаты (оклад, надбавки, коэффициенты и т.д.)? Да, обязательно. В ч. 2 ст. 136 ТК РФ указано, что работодатель может использовать самостоятельно разработанный бланк расчетного листа. При этом важно, чтобы работник был проинформирован именно о составных частях зарплаты, т.е. должен быть виден и понятен тип каждого начисления, составляющего доход работника за месяц.

Расшифровка основных кодов

Зачастую кодировки доходов в расчетке берутся из справки 2-НДФЛ. Следует отметить, что работодатели имеют право использовать не только общепринятые шифры, но и коды собственной разработки. Важно, чтобы рабочий персонал был ознакомлен с расшифровкой таких кодировок. Это можно сделать двумя способами:

- указав расшифровку в самом бланке расчетного листка;

- издав локальный нормативный акт, в котором будут перечислены действующие кодировки и их расшифровка, и ознакомив с ним всех сотрудников.

Коды в расчетном листе, соответствующие кодам для справок 2-НДФЛ, имеют следующее значение:

- 2000 – начисленная зарплата за выполнение трудовых обязанностей;

- 2010 – выплаты по договору ГПХ;

- 2012 – отпускные выплаты;

- 2300 – пособие по временной нетрудоспособности;

- 2530 – зарплата в натуральном выражении;

- 2720 – стоимость врученных подарков;

- 2762 – материальная помощь при рождении ребенка, усыновлении;

- 1010 – выплаченные дивиденды.

Расшифровка разделов документа

Расшифровка расчетного листа может потребоваться не только в отношении кодов, но и в отношении его основных разделов. Каждый раздел содержит определенную информацию:

- «Начислено». В этом разделе отображают сумму выплат, начисленных сотруднику. Сюда относится начисленная зарплата (в разбивке на оклад, надбавки, коэффициенты и т.д.), премии, выплата отпускных, больничных и любые другие начисления.

- «Удержано». Данный раздел включает суммы денежных средств, которые удержаны с начисленных доходов – НДФЛ, алименты, суммы в возмещение ущерба и т.д. Указывают основания для удержания: действующее законодательство, исполнительные листы, заявление работника или приказ генерального директора.

- «Выплачено». Здесь отображена сумма, которая выдана работнику ранее как аванс. Также в этом разделе может содержаться информация о других ранее произведенных выплатах, например, отпускных.

- «К выплате». В данном разделе будет указана общая сумма денежных средств, которую сотрудник должен получить на руки в день зарплаты. Из нее уже будут вычтены все удержания и ранее выплаченные суммы.

Все показатели доходов и удержаний в расчетке могут обозначаться как словами, так и цифровыми кодами.

Значение расчетного листа для работников

Работники нередко вспоминают о своем праве на расшифровку расчетного листа только тогда, когда возникает конфликтная ситуация с работодателем из-за неправильно начисленной и выплаченной зарплаты. Если дело доходит до судебного разбирательства, у сотрудника организации должны быть при себе документы, с помощью которых он сможет доказать факт неправильного начисления заработной платы. Расчетный лист является именно таким документом.

Ценность расчетного листка для работников вполне очевидна. Он помогает четко понять, из каких составляющих формируется их заработная плата. Внимательно изучив расчетку, можно своевременно обнаружить несоответствие начисленной зарплаты с условиями конкретного трудового договора. Чтобы выяснить спорные моменты, сотрудник компании имеет право обратиться в бухгалтерию. Здесь ему должны подробно объяснить порядок начисления его заработной платы, а если будет обнаружена ошибка в начислении, необходимо провести перерасчет и доплатить сотруднику денежные средства.

Будут ли штрафы, если руководство организации не выдает рабочему персоналу расчетные листки?

Если сотрудники не получают расчетные листы и не имеют представления о том, как именно им насчитывается зарплата — это явный признак того, что руководство организации нарушает нормы ст. 136 трудового законодательства. При обнаружении таких фактов сотрудниками проверяющих инстанций нарушителям будут грозить предупреждение или штрафы в соответствии со ст. 5.27 КоАП РФ:

- 1-5 тыс. руб. для должностных лиц и ИП;

- 30-50 тыс. руб. для организаций.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расшифровка расчетного листка по заработной плате

Расчетный листок содержит детальную информацию обо всех видах оплат, входящих в состав заработной платы и начисляемых работнику за каждый отработанный месяц. Рассказываем, как разобраться в расчетном листке по зарплате.

Согласно положениям ст. 136 Трудового кодекса РФ , при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за определенный период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листа

Форма расчетного листка не установлена законодательно, работодатель утверждает ее самостоятельно, закрепив в приказе или распоряжении. Применение неутвержденной формы является нарушением трудового законодательства.

Эксперты КонсультантПлюс разобрали, как оформить и выдать РЛ. Используйте эти инструкции бесплатно.

В форме необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

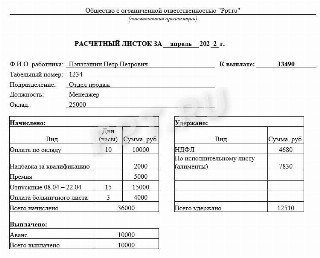

Документ может иметь следующий вид:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

Требование о выдаче не распространяется на выплаты по договорам гражданско-правового характера.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Минтруд России и Государственная инспекция труда в г. Москве не считают нарушаем положений ст. 136 ТК РФ, если извещение работника произведено посредством электронной почты (письмо от 21.02.2017 № 14-1/ООГ-1560) и мессенджеров (письмо Госинспекции труда от 17.09.2021 № ТЗ/4683/10-33121-ОБ/18-1297) при условии, что такой способ установлен в трудовом договоре, коллективном договоре или ином локальном нормативном акте.

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

А что означает долг работника на конец месяца в расчетном листе — это долг, возникший по причине необходимости погашения задолженности или неправильно исчисленных выплат. К примеру, выданные подотчет денежные средства, по которым работником своевременно не предоставлен авансовый отчет, признаются его задолженностью перед организацией. Эти суммы работодатель вправе удержать из его заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания ( часть 3 ст. 137 ТК РФ ).

Некоторые компании (особенно это актуально для крупных компаний) указывают коды начисления заработной платы в расчетном листке, которые применяет организация. Получив такой закодированный документ, работник не понимает, как все это расшифровать. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо приложить расшифровку кодов.

Но не все выплаты сотруднику необходимо указывать. Вот список, что не включается в расчетный листок сотрудника:

- начисленные работодателем взносы в фонды;

- информация о суточных и возмещенных командировочных расходах;

- информация о подотчетных денежных средствах, по которым работодателем полностью получен отчет.

Как расшифровать расчетный лист по заработной плате

Многие, получая расчетный листок, задумываются о том, как его расшифровать для того, чтобы проверить, правильно ли работодатель оплачивает их труд. Из чего складывается сумма, которую нам перечисляют на зарплатную карту или выдают в кассе организации, расскажем в этой статье.

В соответствии с трудовым законодательством, а именно по статье 136 ТК РФ, при выплате заработной платы работодатель обязан информировать своих сотрудников (в том числе тех, кто работает дистанционно) в письменной форме о составных частях начисленной им оплаты труда, о размерах причитающихся других сумм и произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. При этом даже если работникам организации установлены фиксированные оклады и никаких дополнительных выплат им не производится, бухгалтерия все равно обязана оформлять расчетные листки.

Форма расчетного листа

Бухгалтер или другое ответственное лицо каждый месяц выдают сотруднику организации лично в руки, поскольку уровень заработной платы является коммерческой тайной, или отправляют на электронную почту специальный бланк расчетного листа по зарплате. Форма документа может быть любой, однако сам листок всегда включает следующие разделы:

- Начислено;

- Удержано;

- Выплачено;

- К выплате (или задолженность работодателя/работника).

Расчетный листок по зарплате выглядит примерно так.

Некоторые компании также указывают в бланке документа и свои коды выплат и удержаний, расшифровать которые сотруднику бывает обычно довольно сложно, несмотря на то, что вместе с кодами работодатель приводит в листке также и наименования начислений или удержаний.

Чаще всего в расчетных листах используются коды доходов и вычетов из справок 2-НДФЛ. Некоторые из них представим ниже.

Коды зарплаты в расчетном листе:

1010 – доходы в виде дивидендов;

2000 – зарплата за выполнение трудовых обязанностей;

2001 – вознаграждение, выплачиваемое директорам, членам органа управления, совета директоров и другим;

2010 – суммы, выплачиваемые за работу по договорам ГПХ, кроме авторских начислений;

2012 – отпускные выплаты;

2201-2209 – суммы авторских выплат;

2530 – заработок в натуральном эквиваленте;

2610 – суммы материальной выгоды от использования займов, полученных от работодателя;

2720 – денежная стоимость полученных подарков;

2300 – суммы больничных пособий.

Расшифровка расчетного листка

В каждом обязательном разделе расчетного листа по зарплате отображена следующая информация.

В разделе «Начислено» работодатель указывает в соответствии с трудовым договором суммы начисленного заработка (оклад, премии и надбавки), оплату за отпуск, оплату больничного листа, материальную помощь и прочие выплаты.

В разделе «Удержано» отображаются суммы, которые подлежат удержанию с доходов работника согласно трем основаниям: по закону (НДФЛ), по исполнительным листам (например, алименты или взысканные по суду штрафы), на основании заявлений работника или приказов работодателя (например, членские взносы в профсоюз).

В разделе «Выплачено» указывается денежная сумма, выдаваемая работнику как минимум два раза в месяц (аванс и зарплата). В этой категории также можно найти строки с информацией о других произведенных в течение месяца выплатах (например, отпускные).

В разделе «К выплате» отражается общая сумма, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат.

Если организация не выдает расчетных листков…

Поскольку обязанность работодателей по выдаче расчетных листков по заработной плате регламентируется трудовым законодательством, при выявлении соответствующих нарушений со стороны компаний предусмотрены штрафы. Должностные лица или индивидуальные предприниматели за нарушение трудового законодательства могут отдать 1-5 тысяч рублей, предприятие – поплатиться суммой в размере 30-50 тысяч рублей. Совершив ошибку повторно, работодатель может быть оштрафован на 70 тысяч рублей, а руководители и вовсе может быть дисквалифицирован.