Рентабельность активов (ROA)

Что такое рентабельность активов предприятия

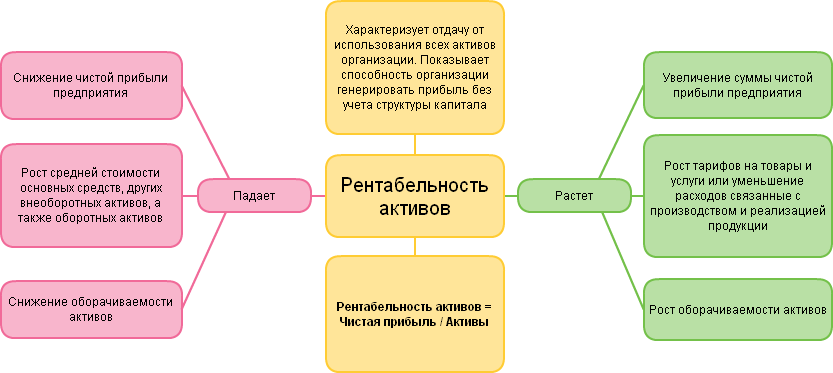

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.

Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитывается коэффициент ROA

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.

Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей.

Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала.

Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

Например, компания А располагает активами стоимостью 50 млн у.е. Ее чистый доход составляет 10 млн у.е. Итого, отдача на активы составит 20%.

В компанию В инвестировали 100 млн у.е., заработок тот же – 10 млн у.е. Значит, ROA компании В составит 10%.

Итого, компания А эффективнее конвертирует инвестиции в прибыль. Ведь главная задача менеджмента – рациональное распределение ресурсов. Любое предприятие может получить прибыль при наличии инвестиций, но надо уметь выдавать максимальный результат при минимальных исходных данных (при небольших вложениях).

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы.

Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.

Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.

RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов.

Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.

Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе.

Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.

Факторы, изменяющие динамику RONA

Если показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы:

1) рентабельность продаж увеличилась,

2) оборачиваемость чистых активов увеличилась.

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы.

Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам.

ROTA = EBIT/ Total Assets

EBIT – прибыль за вычетом налогов и процентов (операционная прибыль).

Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность).

ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании.

Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:

1) Вычислить выручку компании.

2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации.

3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.

4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.

2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя.

2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса.

3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.

4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами.

5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Рентабельность

Рентабельность – это показатель финансовой эффективности деятельности компании. Выражается в виде коэффициента или процентной доли.

Для оценки рентабельности компании используются несколько показателей:

- рентабельность активов (ROA), представляет собой отношение прибыли, которую получила компания в течение определённого периода времени, на среднюю стоимость активов (собственных и привлечённых);

- рентабельность основных производственных фондов (ROFA) рассчитывается как отношение прибыли к стоимости основных производственных фондов;

- рентабельность оборотных активов – отношение чистой прибыли к той части активов, которая находится в текущем обороте (денежные средства на расчётных счетах, товары на складах);

- рентабельность капитала (ROE) представляет собой отношение чистой прибыли к размеру уставного и дополнительного капитала. Разница между рентабельностью активов и рентабельностью капитала показывает величину так называемого финансового рычага, образующегося за счёт привлечённых средств;

- рентабельность инвестиций (ROI) рассчитывается как отношение полученной прибыли к стоимости первоначальных вложений.

Кроме вышеприведённых примеров в финансовой аналитике применяются и другие показатели рентабельности: продукции, продаж и др.

Следует отметить, что показатели рентабельности могут находиться не только в положительной, но и в отрицательной области, если вместо прибыли компания получает убытки от своей деятельности.

Расчёт показателей рентабельности необходим не только для анализа эффективности деятельности компании, но и для того, чтобы понять, какое количество продукции необходимо произвести и реализовать, чтобы выйти хотя бы в ноль и компенсировать свои затраты. Это пороговое значение является важным показателем для руководителей бизнеса и инвесторов, оно показывает устойчивость компании, ее способность расплачиваться с долгами и приносить прибыль.

Показатели рентабельности дают возможность оценить эффективность работы компании и в сравнении с конкурентами. Если собственные показатели ниже, чем у конкурентов, то компании необходимо менять бизнес-модель, чтобы отстоять свои позиции в определённом сегменте рынка.

Рентабельность оборотных активов

Рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации.

Рентабельность оборотных активов рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Рентабельность оборотного капитала.

Рентабельность оборотных активов — что показывает

Рентабельность оборотных активов показывает сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

Рентабельность оборотных активов — формула

Общая формула расчета коэффициента:

| Кроа= | Чистая прибыль отчетного периода |

| Средняя стоимость оборотных активов |

Формула расчета по данным бухгалтерского баланса:

| Kроа = | Стр. 2400 Форма 2 |

| Стр. 1200 Форма 1 |

Рентабельность оборотных активов — значение

Рентабельность оборотных активов демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем полнее используются оборотные средства.

Синонимы

- рентабельность оборотного капитала

Страница была полезной?

Еще найдено про рентабельность оборотных активов

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности эмпирический анализ взаимосвязи Длительность финансового цикла изменяется под влиянием управленческих решений в области оборотного капитала и отражается на рентабельности активов В то же время ликвидность должна рассматриваться как

- Матрица в управлении оборотным капиталом По итогам проведения оценки предприятие в случае необходимости может скорректировать свои действия по управлению оборотным капиталом с целью изменения соотношения между показателями рентабельности текущих активов и ликвидности ИСТОЧНИКИ 1

- Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования Такой подход гарантирует минимизацию предпринимательского и финансового рисков но отрицательно сказывается на оборачиваемости и уровне рентабельности оборотных активов фирмы Умеренный подход предусматривает полное удовлетворение потребности во всех видах оборотных средств

- Анализ современного уровня особенностей и тенденций показателей рентабельности российских акционерных обществ В российской учебной литературе также встречаются следующие показатели рентабельности не характерные для зарубежной практики рентабельность затрат — отношение прибыли от продаж к себестоимости рентабельность внеоборотных активов — отношение чистой прибыли к средней величине внеоборотных активов рентабельность основных средств — отношение чистой прибыли к средней величине основных средств рентабельность

- Анализ финансового состояния в динамике Он определяет сколько рублей прибыли приходится на один рубль вложенный в оборотные активы Коэффициент рентабельности оборотного капитала в конце анализируемого периода за 2020 г возрос на 4.5

- Рентабельность оборотного капитала Синонимы рентабельность оборотных активов Страница была полезной См также Программа для финансового анализа Скриншоты программы Финансовый

- Анализ и оценка эффективности финансовой политики организации Анализ эффективности использования оборотных активов ОАО Механика Наименование показателя Оборачиваемость об Рентабельность % Относительная экономия — перерасход тыс

- Взаимосвязь между ликвидностью финансовым циклом и рентабельностью российских компаний Работы последних лет по рассматриваемой тематике проведенные в различных странах в целом также подтверждают выводы более ранних работ о наличии обратной связи между финансовым циклом и рентабельностью активов Dong Su 2010 Bhunia Bagachi Khamrui 2012 Волков Никулин 2012 Так в работе

- Экономическая оценка эффективности использования оборотных активов Наряду с ростом прибыли от реализации отмечается снижение величины рентабельности продаж с 17.8% в 2011 г до 13.4% в 2013 г Это в свою . Это в свою очередь отрицательно характеризует финансовое состояние исследуемой организации 1 Оборотные средства обеспечивают непрерывность производства и реализации продукции организации Оборотные производственные фонды вступают в производство . Далее проанализируем изменение состава и структуры оборотных активов используя данные второго раздела актива баланса исследуемой нами организации Как видно из табл 1

- Определение пороговых значений индикаторов оценки финансового состояния организации Организации индивидуально подходят к выбору индикаторов которые учитывают особенности деятельности и наиболее полно отражают их финансовое состояние коэффициент финансовой независимости коэффициент финансирования коэффициент маневренности коэффициент финансовой напряженности коэффициент абсолютной ликвидности коэффициент текущей ликвидности коэффициент общей ликвидности коэффициент платежеспособности период оборачиваемости дебиторской задолженности продолжительность операционного цикла продолжительность финансового цикла рентабельность капитала и резервов рентабельность долгосрочных обязательств рентабельность краткосрочных обязательств рентабельность активов рентабельность внеоборотных активов рентабельность оборотных активов рентабельность проданных товаров продукции работ услуг и др Мероприятия внутреннего контроля и управления

- Анализ состояния и использования заемного привлеченного капитала на основе бухгалтерской финансовой отчетности В оборотных активах предприятия преобладает заемный капитал и имеет тенденцию роста что является одной из причин . ОАО Вымпел руководству предприятия необходимо повысить эффект финансового рыча путем увеличения объема и качества производимой продукции повышения рентабельности использования хозяйственных средств т.е рентабельности собственного капитала RОА и общего капитала RОЕ снижения коэффициента

- Финансовый потенциал предприятия понятие сущность методы измерения Уровень доступных для предприятия цен платных источников денежных средств в качестве которых выступают рентабельность активов рентабельность внеоборотных активов и рентабельность оборотных активов рентабельность основного и оборотного капиталов Два последних показателя должны рассчитываться по новым формулам

- Векторный метод прогнозирования вероятности банкротства предприятия Во втором примере попарно взаимозависимыми коэффициентами становятся коэффициенты доли собственных оборотных средств в активах и оборачиваемости активов рентабельности собственного капитала и рентабельности текущих затрат В

- К проблеме выбора критериев анализа состоятельности организации Как следует из данных табл 3 авторами рассматриваемых моделей предпочтение отдается таким факторам как доля оборотных активов в имуществе организации рентабельность активов по нераспределенной прибыли рентабельность основной деятельности фондоотдача рентабельность

- Экономические показатели оценки использования активов предприятия на примере ОАО ЧЭМК Рентабельность внеоборотных активов 0.041 0.165 0.464 0.423 0.124 Рентабельность оборотных активов 0.06 0.3 0.569 0.509 0.24 рентабельность активов за обследуемый период zuij-zui3 гг

- Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации В российской учебной литературе также встречаются следующие показатели рентабельности рентабельность затрат — отношение прибыли от продаж или чистой прибыли к себестоимости рентабельность внеоборотных активов — отношение чистой прибыли к средней величине внеоборотных активов рентабельность основных средств — отношение чистой прибыли к средней величине основных средств рентабельность

- Политика управления оборотным капиталом в холдинге Рис 4 Взаимосвязь рентабельности активов и уровня оборотного капитала компании X Далее проведем анализ различных вариантов финансирования оборотных

- Финансовая устойчивость компании проблемы и решения Рентабельность активов 19.39 16.465 12.689 -3.776 Рентабельность оборотных активов 45.141 40.79 37.971 -2.819 Рентабельность внеоборотных активов 33.989 27.61 19.057 -8.553 Рентабельность

- Совершенствование методики определения проблем управления оборотными и внеоборотными активами предприятия При этом при расчете важных показателей эффективности использования внеоборотных активов фондоотдачи фондорентабельности в качестве знаменателя при определении эффективности основных фондов используется их среднегодовая

- Взаимосвязь оборачиваемости оборотных активов и финансового состояния экономического субъекта В ОА — коэффициент оборачиваемости оборотных активов П А — рентабельность активов П В — рентабельность продаж ОА КО —

Рентабельность оборотных активов: формула расчета

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Важно!

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

Пример расчета рентабельности

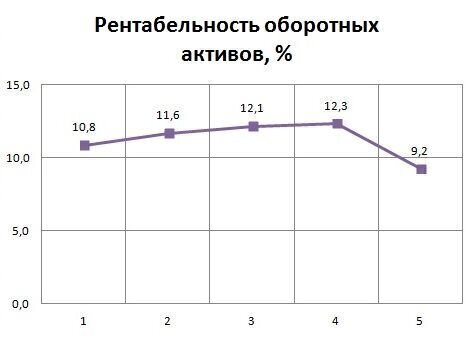

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога