Как правильно платить НДФЛ при наличии обособленных подразделений

Обязанность по уплате НДФЛ по месту нахождения обособленных подразделений установлена в п. 7 ст. 226 НК РФ. А кто должен уплачивать налог, если обособка не выделена на самостоятельный баланс? Как заполняли платежные поручения по НДФЛ обособленных подразделений в 2022 г. и как изменились правила в 2023 году? Рассмотрим, каковы особенности уплаты НДФЛ налоговым агентом, имеющим обособленные филиалы.

Вам помогут документы и бланки:

- О каких подразделениях и о каком доходе идет речь

- Уплата НДФЛ в централизованном порядке

- Кто должен платить НДФЛ по месту нахождения подразделения

- Реквизиты платежного поручения до 2023 г.

- Реквизиты 2023: платежное поручение, уведомление по ЕНП

- Итоги

О каких подразделениях и о каком доходе идет речь

Обособленным считается такое подразделение организации, которое территориально обособлено от нее и имеет стационарные рабочие места, созданные на срок более 1 месяца. Статус обособленного подразделение приобретает независимо от того, есть ли о нем упоминания в учредительных документах и присвоены ли ему полномочия (абз. 21 п. 2 ст. 11 НК РФ).

Имеющие обособленные подразделения российские организации должны перечислять НДФЛ как по месту регистрации самой организации, так и по месту нахождения подразделения (абз. 2 п. 7 ст. 226 НК РФ). Сумма налога, подлежащего перечислению по подразделению, определяется по доходу, начисляемому и выплачиваемому работникам этого подразделения (абз. 3 п. 7 ст. 226 НК РФ).

Это касается выплат как по трудовым, так и по гражданско-правовым договорам. Но нужно иметь в виду следующее. Платить НДФЛ в налоговую подразделения необходимо при условии, что:

- работающий по трудовому договору считается работником этого ОП (это прямо записано в трудовом договоре, штатном расписании, трудовой книжке);

- договор ГПХ заключен непосредственно с подразделением (при этом фактическое место осуществления деятельности значения не имеет).

Куда платить НДФЛ, если работник в течение месяца работает в разных подразделениях, трудится дистанционно или на дому? Ответы на эти вопросы вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Уплата НДФЛ в централизованном порядке

Организация, у которой есть несколько обособленных подразделений на территории одного муниципального образования, вправе уплачивать НДФЛ (Информация ФНС России):

- по месту нахождения одного из ОП — если головная организация расположена в другом муниципалитете;

- по месту нахождения одного из ОП или по месту нахождения организации — если головная компания находится в том же муниципалитете.

Ответственное за уплату НДФЛ подразделение нужно выбрать, направив налоговикам соотвествующее уведомление. Срок подачи — не позднее первого рабочего дня соответствующего налогового периода (п. 7 ст. 226, п. 2 ст. 230 НК РФ, письмо ФНС от 15.11.2019 № БС-4-11/23247). Как поясняет ФНС, подавать такое уведомление следует только в инспекцию того ОП, через которое вы будете перечислять НДФЛ и представлять НДФЛ-отчетность, инспекции остальных ОП будут проинформированы об этом в автоматическом режиме (письмо от 16.12.2019 № БС-4-11/25885@).

Подробнее об уведомлении мы рассказывали здесь и приводили его бланк.

Кто должен платить НДФЛ по месту нахождения подразделения

Если у обособленного подразделения есть расчетный счет и полномочия на уплату налогов, то оно может уплачивать НДФЛ самостоятельно (ст. 19, п. 3 ст. 29 НК РФ). Если нет, уплачивает головная организация (п. п. 1, 7 ст. 226 НК РФ, письмо ФНС от 07.04.2015 № БС-4-11/5717@).

Куда нужно платить НДФЛ, если обособленные подразделения находятся в одном муниципальном образовании (или в городах Москве, Санкт-Петербурге, Севастополе) на территориях разных налоговых органов, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к КонсультантПлюс можно получить бесплатно.

Реквизиты платежного поручения до 2023 г.

Если головная организации перечисляло НДФЛ по обособленному подразделению, то в платежном поручении следовало указывать следующие сведения (письма Минфина от 29.05.2017 № 03-04-06/32972, ФНС от 12.03.2014 № БС-4-11/4431@):

- ИНН организации (ОП собственного ИНН не имеет);

- КПП обособленного подразделения;

- плательщик — наименование головной организации или ее ОП — в зависимости от того, кто перечисляет налог;

- получатель — реквизиты ИФНС, куда платится налог;

- ОКТМО муниципального образования, где находится подразделение.

При централизованной уплате НДФЛ перечислять налог можно было одним платежным поручением с указанием ОКТМО выбранного ответственного лица, обозначенного в уведомлении (п. 3 письма ФНС от 15.11.2019 № БС-4-11/23247).

О том, какие КБК необходимо указывать в платежных документах по НДФЛ, читайте в статье «Какие КБК по НДФЛ за сотрудников в 2022-2023 годах?».

Реквизиты 2023: платежное поручение, уведомление по ЕНП

С 1 января 2023 г. правила заполнения платежного пручения изменились в связи с переходом на уплату бюджетных обязательств посредством механизма единого налогового платежа. Теперь платежки отправляются в банк с указанием КБК ЕНП и суммой к уплате. Существует и альтернативный способ оформления платежного документа (подробности ищите здесь), однако он будет досутпен лишь в течение 2023 г.

Таким образом все налоги, в том числе и НДФЛ за обособленное подразделение, платятся в бюджет одной платежкой. Срок уплаты — до 28 числа, месяц будет звисеть от периода удержания налога с доходов работников.

Детализируются платежи при помощи уведомлений об исчисленных налогах — НДФЛ за работников обособок указывается отдельно — с КПП по месту сдачи расчета 6-НДФЛ за подразделение и ОКТМО по месту учета конкретного подразделения.

ОБРАТИТЕ ВНИМАНИЕ! По доходам работников обособленных подразделений 6-НДФЛ нужно направлять в инспекцию по месту учета каждого подразделения. Однако по подразделениям из одного муниципалитета разрешено выбрать одно ответственное, которое займется представлением единого 6-НДФЛ.

Итоги

Уплачивать НДФЛ следует отдельно по каждому обособленному подразделению и отдельно по головному предприятию. С 2020 года есть возможность в некоторых случаях платить НДФЛ централизованно. Перечисление налога, как правило, осуществляет головная фирма. Но если подразделение выделено на самостоятельный баланс, то филиал вправе перечислять налог самостоятельно.

Как обособленным подразделениям платить налоги и сдавать отчетность

Филиал или представительство дает компании возможность расширить географию своего присутствия, но вместе с тем накладывает дополнительные обязательства. Ведение деятельности таких структур и ее результат должны найти отражение в учете и обязательных платежах. Давайте разберемся, как обособленным подразделениям платить налоги и сдавать отчетность.

ОП на отдельном балансе или нет

Обособленное подразделение (ОП) не является юридическим лицом – это лишь часть организации с определенными функциями. Для их осуществления оно может быть наделено имуществом, которое принадлежит компании. Собственных активов ОП не имеет, а все свои операции ведет от имени головной организации.

При создании обособленного подразделения компания должна утвердить положение о нем, в котором среди прочего прописываются нюансы документооборота. Один из вопросов – выделяется ли ОП на отдельный баланс или нет.

Выделение подразделения на отдельный баланс означает, что оно должно рассчитывать некоторые показатели своей деятельности, формировать отчеты и передавать их в головную организацию для управленческих целей. Внутренняя отчетность (баланс) обособленного подразделения в данном случае не является бухгалтерской отчетностью и не подается в ИФНС. Однако ОП на отдельном балансе обязаны вести бухучет.

Подразделение без выделенного баланса бухгалтерский учет не ведет – он организуется в компании централизовано. ОП в ходе своей деятельности оформляет первичные документы и передает их головной офис. На их основании там учитываются хозяйственные операции подразделения и включаются в общие показатели.

Вне зависимости от того, выделено ОП на отдельный баланс или нет, бухгалтерская отчетность подается головной организацией. Она содержит показатели деятельности всех его обособленных подразделений. Таким образом, сдавать отчетность бухгалтерскую, то есть баланс, ОП самостоятельно не должно.

Налоги, взносы и отчетность по ним

Куда филиалы, представительства и иные обособленные подразделения должны платить налоги и сдавать соответствующие декларации? Вопрос решается по каждому платежу индивидуально.

НДФЛ

Работники обособленного подразделения получают доходы, с которых должны быть удержаны налоги и взносы на страхование.

Согласно статье 226 НК РФ, организация, открывшая обособленное подразделение, должна платить НДФЛ как по месту своего нахождения, так и по месту расположения этого ОП. С зарплаты сотрудников филиалов, представительств и иных подразделений НДФЛ нужно платить в ту ИФНС, где данное ОП стоит на учете. Налог на доходы с выплат по ГПХ, которые заключены этим подразделением с физическими лицами, также уплачивается в налоговый орган по месту нахождения представительства.

Помимо уплаты налога на доход с выплат работникам, ОП должно сдавать отчетность по формам 2-НДФЛ и 6-НДФЛ. Эти формы в отношении сотрудников подразделения подаются в ИФНС по месту его учета.

Если у организации несколько подразделений в одном муниципальном образовании, то можно выбрать одну ИФНС и ответственное ОП, которое будет считать, перечислять налоги и сдавать отчетность. Выбор налогового органа можно делать не чаще одного раза в год. Сообщить об этом нужно не позднее 1 января того года, в котором будет действовать выбранное ОП. Для этого надо направить в ИФНС по месту учета каждого подразделения уведомление по форме из приказа ФНС России от 06.12.2019 № ММВ-7-11/622@.

Страховые взносы

Уплата страховых взносов производится по месту нахождения головной организации и по месту нахождения ОП, которые:

- имеют счета в банках;

- платят зарплату работникам и производят иные выплаты физлицам.

Отчетность по обособленному подразделению и головной компании в части страховых взносов распределяется по тому же принципу.

Базой для расчета взносов, которые подлежат уплате по месту нахождения ОП, является величины базы для исчисления страховых взносов, относящейся к этому подразделению. Сумма отчислений, которую нужно перечислить по месту нахождения головной организации, равна разнице между общей суммой взносов и суммой, уплаченной по месту нахождения ОП.

Налог на прибыль организаций

Авансовые платежи и налог на прибыль при наличии обособленных подразделений уплачиваются по таким правилам:

- В части, которая идет в федеральный бюджет – по месту нахождения головной организации.

- В части, которая идет в региональный бюджет – по месту нахождения головной организации и каждого ОП.

Во втором пункте сумма распределяется пропорционально долям прибыли, которая приходятся на каждое подразделение. Эти суммы переводятся в ИФНС по месту нахождения ОП и головного офиса компании. Аналогично рассчитываются авансы по налогу на прибыль, уплачиваемые в течение года.

Декларация по налогу на прибыль подается общая – с учетом данных, которые предоставили ОП. Сдавать отчетность должна головная организация в свою ИФНС.

Если несколько ОП компании находятся на территории одного региона, можно выбрать одно, которое возьмет на себя функции по расчету и уплате налога за все остальные. Об этом необходимо сообщить до 31 декабря предыдущего года в такие налоговые органы:

- в ИФНС, где стоит на учете выбранное ответственное ОП. Подается уведомление по форме из письма ФНС от 26.12.2019 № СД-4-3/26867@. В форме надо поставить признак состава уведомления «1»;

- в ИФНС по месту нахождения остальных ОП. Заполняется та же форма, но признак состава уведомления – «2».

Если основная организация и все ее ОП расположены в одном регионе, то налог на прибыль за всех может платить головной офис. В таком случае уведомление следует направить в налоговый орган по месту нахождения компании.

Ответственное обособленное подразделение считает налог на прибыль по формуле: Налоговая база в целом по организации * Доля прибыли по всем ОП * Ставка налога на прибыль в бюджет субъекта РФ.

При расчете доли прибыли по всем обособленным подразделениям учитывается доход, полученный ими на территории того субъекта, за который ответственное ОП платит налог. Оно исчисляет размер платежа и производит его единой суммой.

Налог на имущество

Если у ОП есть отдельный баланс, то налог на имущество и авансовые платежи по нему платятся в бюджет по местонахождению каждого из таких подразделений. При этом платеж считается в отношении того имущества, которое находится на балансе ОП и признается объектом налогообложения. Применяется ставка налога, действующая в регионе нахождения подразделения.

Какие налоги ОП не платит

Есть платежи, которые всегда перечисляет головная организация. Это не зависит от вида открытых ею обособленных подразделений и их нахождения. К таким налогам относятся:

- НДС. При этом не играет роли, кто выставляет счета-фактуры – головной офис или ОП. Декларация по НДС также направляет в ИФНС по месту нахождения организации.

- Налог при УСН. Компании, которые имеют обособленные подразделения, кроме филиалов, в 2020 году могут применять упрощенку. Головной офис и подразделения совместно должны вести Книгу доходов и расходов. Декларацию по УСН подает головная компания в свою ИФНС.

Итак, мы разобрались с уплатой налогов и подачей отчетности по обособленным подразделениям в 2020 году. Как видно, в этих вопросах немало нюансов. По отдельным платежам у организаций выбора нет. В отношении же других налогов все зависит от расположения подразделения и решения руководства головного офиса.

Последствия уплаты НДФЛ обособленного подразделения по месту головной организации

Арбитражный суд Поволжского округа в постановлении от 07.06.2023 № Ф06-4001/2023 по делу № А12-13216/2022 признал компанию, которая ошибочно перечислила НДФЛ по обособленному подразделению вместе с налогом по головной организации, не перечислившей налог.

Суть дела

Компания, располагающаяся в г. Астрахани, имела обособленное подразделение в г. Волгограде. Она представила по месту нахождения обособленного подразделения расчет по форме 6-НДФЛ за девять месяцев 2021 г. с суммой налога к уплате.

Указанный в расчете налог вместе с суммами НДФЛ по головной организации был перечислен в бюджет Астраханской области. Через три месяца компания в целях приведения расчетов по НДФЛ с налоговым органом по месту нахождения обособленного подразделения с налоговой отчетностью по форме 6-НДФЛ перечислила указанный в расчете налог в бюджет Волгоградской области.

Инспекция по месту нахождения обособленного подразделения привлекла компанию к ответственности по п. 1 ст. 123 НК РФ в связи с несвоевременным перечислением сумм НДФЛ.

Компания с решением налоговиков не согласилась. Она полагала, что, поскольку в целом суммы налога поступили в бюджетную систему РФ, из смысла ст. 45 НК РФ налог считается уплаченным в полном объеме и у компании отсутствовала задолженность по налогу.

Компания обратилась в суд с требованием признать решение налоговиков незаконным.

Решение судов

Суды трех инстанций встали на сторону налоговиков. Они указали, что в силу положений п. 4 ст. 24, подп. 1 п. 3 ст. 44, подп. 1 п. 3 ст. 45 НК РФ обязанность налогового агента по перечислению налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета в банке при наличии на нем достаточного денежного остатка на день платежа.

Каждый субъект РФ имеет самостоятельный счет Федерального казначейства. Уплачивая НДФЛ в бюджет Волгоградской области, компания в платежном поручении указала счет Федерального казначейства Астраханской области, в связи с чем денежные средства поступили в бюджет Астраханской области, по месту нахождения головной организации.

Согласно порядку формирования доходов бюджетов субъектов РФ и местных бюджетов, налоговые доходы от НДФЛ подлежат зачислению в бюджеты субъектов, в бюджеты поселений и в бюджеты муниципальных районов в соответствующих процентах. Все поступления в виде уплаты налогов зачисляются на счета органов федерального казначейства и распределяются указанными органами между бюджетами соответствующих уровней в соответствии с действующими нормативами отчислений. Таким образом, неуплата организацией НДФЛ по месту нахождения ее обособленного подразделения влечет непоступление налога в местный и региональный бюджеты субъекта РФ, на территории которого расположено это обособленное подразделение.

Поскольку в платежном поручении компанией был указан счет Федерального казначейства другого региона, ее обязанность по уплате НДФЛ в бюджет Волгоградской области не была исполнена. Поэтому инспекция правомерно привлекла компанию к ответственности по п. 1 ст. 123 НК РФ.

Единый налоговый счет (ЕНС)

![]()

![]()

Это новый способ учета начисленных и уплаченных налогов и взносов. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

Отказаться от нового порядка и использования ЕНС нельзя — он обязательный.

Кого касается новый порядок?

С 1 января 2023 года новые правила касаются организаций, индивидуальных предпринимателей и физических лиц. Единый налоговый счет теперь есть у всех, а применение нового порядка уплаты и учета налогов — обязательное. Исключение — только для самозанятых, они могут уплачивать налог как раньше или перейти на Единый налоговый платеж.

У налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, один счет ЕНС.

Общие реквизиты для всех регионов

Все платежи, которые администрируют налоговые органы, теперь отражаются на отдельном счете Федерального казначейства. Вне зависимости от региона постановки на учет или нахождения объекта налогообложения. При этом по всем вопросам по поводу налогов нужно обращаться, как и раньше — по месту учета.

Единый налоговый счет открывается автоматически, налогоплательщику делать для этого ничего не нужно. К 1 января ЕНС для всех уже открыты, а остатки по ним сформированы с учетом задолженностей и переплат налогоплательщика по налогам, сборам, страховым взносам, пени, штрафам, процентам.

Кого касается новый порядок?

Где узнать о состоянии ЕНС?

Проверить состояние ЕНС можно в личном кабинете — его функционал доработан с учетом нового порядка. Также информация о состоянии ЕНС доступна в учетной бухгалтерской системе налогоплательщика. При необходимости можно заказать в налоговой справку о наличии сальдо ЕНС. Справка предоставляется в течение 5 рабочих дней. Заказать ее можно по ТКС через операторов ЭДО, через ЛК или обратившись в налоговую лично. Брошюра «Как разобраться в справках из налоговой и для чего они нужны?» ЛК для ЮЛ ЛК для ИП ЛК для ФЛ

Вы можете ознакомиться с особенностями работы в обновленном Личном кабинете физического лица в данном видеоролике

Где узнать о состоянии ЕНС?

В чем преимущества ЕНС?

До 2023 года для заполнения платежек приходилось учитывать 1375 изменяющихся КБК и 60 сроков отчетности в месяц. Переплату можно было вернуть только за 3 последних года, а отмена ограничений на операции по счету занимала до 5 рабочих дней. Введение ЕНС упрощает расчеты с бюджетом и взаимодействие с налоговыми органами.

- один платеж в месяц

- общие реквизиты для всех налогов и регионов

Один срок для отчетности

- 25 число месяца — срок подачи отчетности по всем налогам

- 28 число месяца — единый срок уплаты налогов

Быстрый возврат переплаты

- единое сальдо расчетов с бюджетом

- отсутствие срока давности для осуществления возврата

- направление поручения на возврат не позднее дня, следующего за днем получения заявления от налогоплательщика

Разблокировка счета за 1 день

- исключение наличия задолженности и переплаты одновременно

- пеня начисляется на отрицательное сальдо ЕНС

- блокировка счета в банке — только при общем отрицательном балансе ЕНС

Пока новый порядок может казаться непривычным, но постепенно его преимущества станут все более очевидными для каждого налогоплательщика.

В чем преимущества ЕНС?

Какие налоги нужно платить Единым платежом?

Каждый месяц, квартал или год налогоплательщик начисляет налоги с учетом своей системы налогообложения. Но перечисляет их не разными платежками по отдельным КБК, а Единым налоговым платежом (ЕНП) по общим для всех реквизитам. А налоговый орган распределяет их по обязательствам на основании деклараций и уведомлений.

Система налогообложения не меняется. Организации и индивидуальные предприниматели продолжают начислять и платить налоги с применением обычных условий и ставок.

ЕНП

Единым платежом уплачиваются налоги, порядок уплаты которых установлен НК РФ.

- НДС

- налог на прибыль

- страховые взносы

- налог на УСН и ПСН

- ЕСХН

- НДФЛ

- акцизы

- имущественные налоги

ЕНП или на конкретный КБК уплачиваются

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- утилизационный сбор

- страховые взносы за периоды до 01.01.2017 года

На конкретный КБК уплачиваются

- НДФЛ с выплат иностранцам с патентом

- различные виды пошлин, в том числе по которой суд не выдал исполнительный документ (ст. 11 НК РФ)

- административные штрафы

Пример для организации на УСН

| До 2023 года | С 2023 года |

|---|---|

| НДФЛ с зарплаты работников — 65 000 руб. | ЕНП — 395 000 руб. |

| Страховые взносы за работников на разные КБК — 150 000 руб. | |

| Налог на УСН — 180 000 руб. |

Какие налоги нужно платить на ЕНС?

Как теперь платить налоги?

Для формирования платежки удобно использовать онлайн-сервисы с автоматическим заполнением реквизитов.

В личном кабинете или учетной системе

В сервисе «Уплата налогов и пошлин»

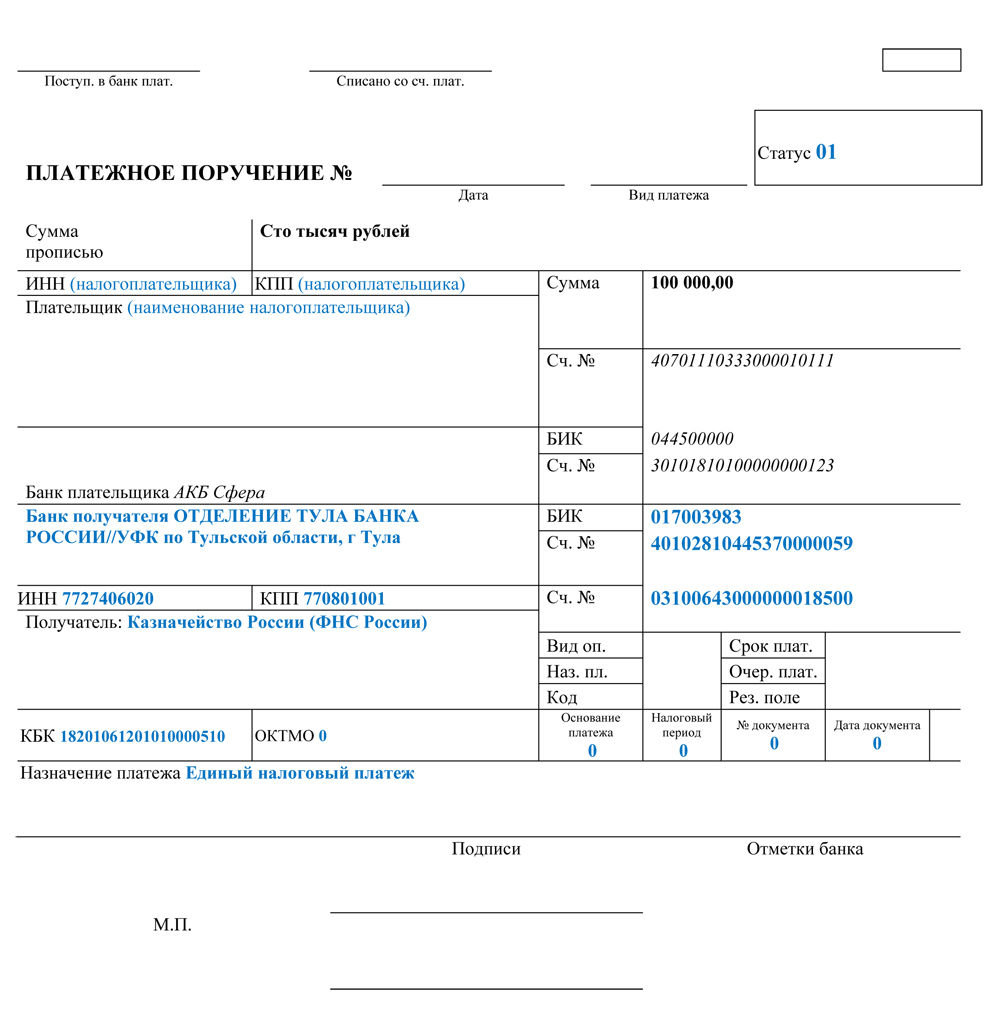

Налогоплательщики из всех регионов перечисляют налоги и взносы по единым реквизитам.*

| Получатель | Казначейство России (ФНС России) |

| Номер казначейского счета | 03100643000000018500 |

| КБК для ЕНП | 18201061201010000510 |

Полные реквизиты для заполнения платежного поручения

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита платежного документа | Значение |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 (допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0») |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Пример заполненного платежного поручения

Скачать пример

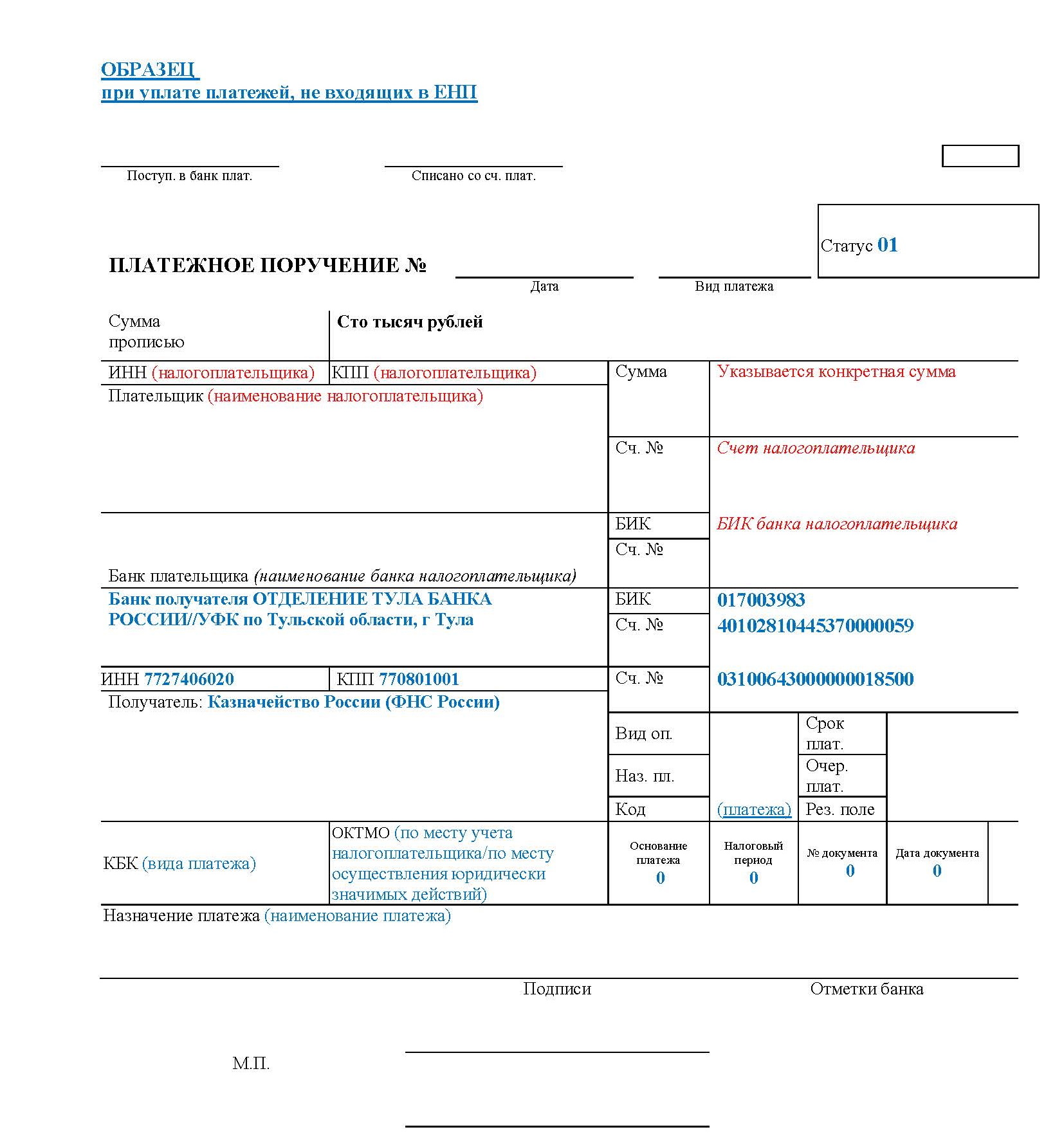

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Скачать пример

* Реквизиты для перечисления налогов и сборов налогоплательщиками г. Байконур

Налогоплательщики г. Байконур перечисляют налоги и взносы по реквизитам.

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Полные реквизиты для заполнения платежного поручения

Номер (поля) реквизита платежного документа

Наименование (поля) реквизита платежного документа

указывается общая сумма обязанности

Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика)

«по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)»

Наименование банка получателя средств

ПУ БАНКА РОССИИ N 25631

БИК банка получателя средств

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Номер документа — основания платежа

Дата документа основания-платежа

Пример заполненного платежного поручения при уплате платежей, входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Если налог уплачен по прежним реквизитам

Все перечисления, которые должны быть оформлены Единым налоговым платежом, попадут на ЕНП.

Куда теперь платить налоги?

Как изменились сроки уплаты?

Единый срок уплаты налогов

28 число месяца

Как изменились сроки уплаты в феврале 2023 года?

| Налоги и взносы | в феврале 2022 | в феврале 2023 |

|---|---|---|

| Налог на прибыль при уплате ежемесячных платежей | не позднее 28 февраля | 28 февраля |

| НДС второй платеж за IV квартал 2022 | не позднее 25 февраля | |

| НДФЛ с выплат работникам * | не позднее дня, следующего за днем удержания из заработной платы | |

| Страховые взносы за работников за январь | не позднее 15 февраля |

* — в феврале 2023 года за период с 23 января по 22 февраля

Какие сроки не меняются?

- имущественные налоги ФЛ – срок уплаты 1 декабря

- страховые взносы ИП в фиксированном размере – срок уплаты 31 декабря и 1 июля

- взносы за травматизм – срок уплаты 15 число месяца, следующего за отчетным

Как изменились сроки уплаты?

Как учитываются платежи?

До 25 числа месяца

Налогоплательщик подает декларацию или уведомление об исчисленных суммах налогов и взносов

На ЕНС фиксируются обязательства по уплате

До 28 числа месяца

Уплачивается ЕНП: все налоги и взносы — одной платежкой

Перечисленная сумма распределяется для погашения обязательств с учетом очередности

На ЕНС формируется общий баланс — сальдо. Оно может быть «+», «-» или 0

Вы можете ознакомиться с информацией о сальдо ЕНС в данном видеоролике.

Как распределяется перечисленная сумма ЕНП

В первую очередь

Недоимка по НДФЛ начиная с наиболее раннего срока уплаты

После погашения недоимки по НДФЛ

Начисления по НДФЛ с текущим сроком уплаты

Недоимка по иным налогам, сборам, страховым взносам начиная с наиболее раннего срока уплаты

После погашения недоимки по всем платежам

Начисления по иным налогам, сборам, страховым взносам с текущим сроком уплаты

В последнюю очередь

Пени, проценты и штрафы

Пример работы ЕНП

Если денег на ЕНС недостаточно на уплату всех налогов, сначала деньги спишутся в счет уплаты НДФЛ, и только остаток распределится пропорционально суммам между оставшимися обязательствами.

Поскольку ЕНС у налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуального предпринимателя, один, ЕНП распределяется по всем обязательствам, вне зависимости от того, для погашения каких налогов предназначалась уплата. При формировании сводного налогового уведомления, имеющаяся сумма на ЕНП, резервируется налоговым органом для уплаты имущественных налогов. Если до 1 декабря 2023 появится недоимка по иным налогам и денег на ЕНП будет недостаточно, резерв будет отменен и сумма резервов погасит обязательства с более ранним сроком.

Исключение! Если налогоплательщик является физическим лицом, НЕ зарегистрированным в качестве индивидуального предпринимателя, и имеющаяся сумма на ЕНП зарезервирована для уплаты имущественных налогов до 01.10.2023 , такой резерв сохранится до 01.12.2023 и погасит только имущественные налоги, не смотря на наличие долга по иным налогам.

Как учитываются платежи?

Как вернуть переплату?

- Подайте заявление о возврате:

- на бумаге

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью

- в электронной форме через личный кабинет налогоплательщика с электронной подписью

- в составе налоговой декларации 3-НДФЛ

- Поручение на возврат будет направлено в орган Федерального казначейства не позднее дня, следующего за днем после получения заявления от налогоплательщика. При отсутствии информации о банковском счете, указанном в заявлении плательщика, срок увеличится на период получения данной информации от банка.

- На счет поступит сумма, указанная в заявлении, но не больше положительного остатка ЕНС.

Где найти данные о банковских счетах

В личном кабинете. Там же удобно формировать заявление о возврате

Как вернуть переплату?

Что нового для отчетности?

До 2023 года нужно было учитывать до 60 сроков уплаты и подачи деклараций ежемесячно. С введением ЕНС для всех систем налогообложения, платежей и способов подачи отчетности действует единый платежный календарь.

Единый срок сдачи отчетности

25 число месяца

Единый срок уплаты налогов

28 число месяца

Уплата НДФЛ налоговыми агентами

| За какой период исчислен налог | Срок уплаты налога |

|---|---|

| С 23 числа прошлого месяца по 22 число текущего | Не позднее 28 числа текущего месяца |

| С 23 по 31 декабря | Не позднее последнего рабочего дня календарного года |

| С 1 по 22 января | Не позднее 28 января |

Расчет 6-НДФЛ

| Отчетный период | Срок сдачи расчета |

|---|---|

| Квартал, полугодие и девять месяцев | Не позднее 25 числа месяца, следующего за соответствующим периодом |

| Год | Не позднее 25 февраля |

Имущественные налоги физических лиц — не позднее 1 декабря

Срок уплаты налога на имущество, транспорт и землю для физических лиц не изменился

Что нового для отчетности?

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа — уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.01.2023 по 22.02.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/02 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.12.2023 по 31.12.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/04 |

| 6 | Отчетный (календарный) год | 2023 |

УСН за I квартал 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2023 |

Имущество организаций за полугодие 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2023 |

По всем авансам — одно уведомление

Его можно оформить на несколько периодов. Например, если налог на имущество не изменится в течение года, уведомление оформляется один раз за год по всем срокам уплаты

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

Могут ли быть в уведомлении суммы с отрицательными значениями?

Такое уведомление подается только по УСН и НДФЛ по доходам от предпринимательской деятельности за полугодие и девять месяцев к их уменьшению.

Если авансовый платеж по налогу за отчетный период, рассчитанный нарастающим итогом, меньше его суммы за предыдущий период. При этом авансовый платеж за отчетный период к уменьшению не должен превышать ранее исчисленные суммы подлежащих уплате авансовых платежей. Такой платеж с отрицательным значением указывается в строке «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» уведомления.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

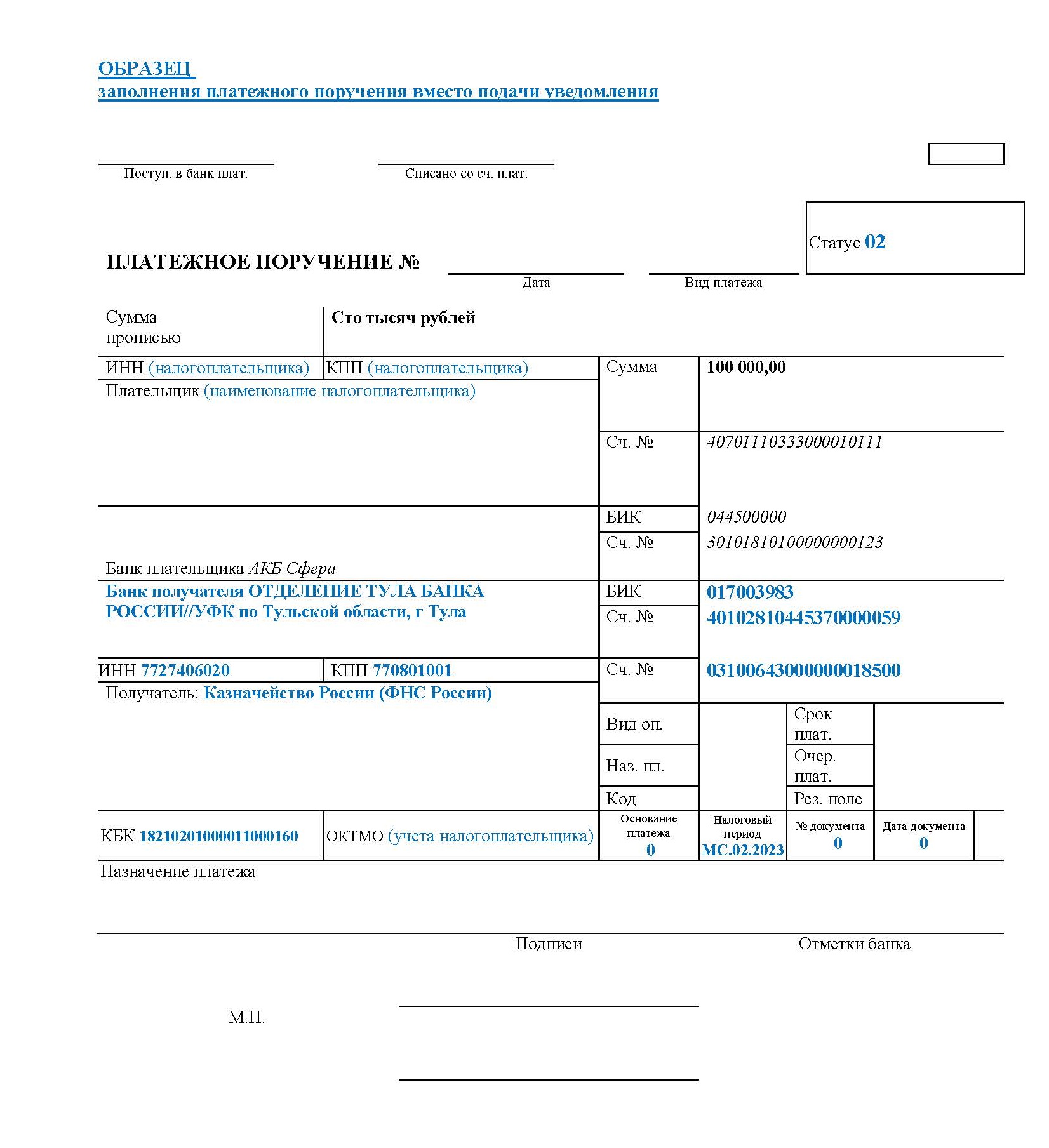

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести.

Пример заполнения платежного поручения вместо подачи уведомления

Скачать пример

Минусы такой альтернативы:

- необходимо заполнить и предоставить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

Если Вы сдадите несколько уведомлений платежными поручениями с совпадающими реквизитами назначения платежа и одинаковым отчетным периодом (сроком уплаты), у вас сформируется одно уведомление с суммированием всех сумм платежа.

Например, если будет 15 мая уплачен налог на доходы физических лиц в сумме 2000 рублей, а затем 20 мая будет уплачено 3000 рублей с КБК НДФЛ, тем же ОКТМО и кодом отчетного периода 31/02, то по сроку уплаты 28 мая будет начислено по уведомлению 5000 рублей.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

В 2023 году налоговые агенты могут подать уведомление по НДФЛ два раза в месяц (ст. 8 Федерального закона от 31.07.2023 N 389-ФЗ):

- до 12 числа текущего месяца с указанием налога, удержанного с 23 числа предыдущего месяца до 9 числа текущего;

- не позднее 25 числа месяца, в котором установлен срок уплаты, указав исчисленный в полном объеме НДФЛ с 23 числа предыдущего месяца по 22 число текущего включительно.

Соблюдайте сроки подачи деклараций и уведомлений

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Основные ошибки в уведомлениях

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

По земельному налогу проводится соответствие на правильное указание КБК и ОКТМО.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее – Кодекс) Уведомление представляется в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением уплаты налогов физическими лицами на основании налоговых уведомлений).

В отношении Уведомления об исчисленной сумме налога на имущество организаций за истекший налоговый период применяется следующее.

а) В части объектов, облагаемых налогом исходя из среднегодовой стоимости и объектов налогоплательщиков — иностранных организаций, облагаемых налогом исходя из кадастровой стоимости (пункты 1, 2 статьи 375 Кодекса), сумма налога по которым отражается в налоговой декларации.

Согласно пункту 1 статьи 386 Кодекса, налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы налоговую декларацию по налогу, если иное не предусмотрено статьей 386 Кодекса.

Начиная с 1 января 2024 года налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 25 февраля года, следующего за истекшим налоговым периодом (пункт 3 статьи 386 Кодекса в редакции Федерального закона от 31.07.2023 № 389-ФЗ).

Налог подлежит уплате налогоплательщиками в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом, независимо от порядка определения налоговой базы (пункт 1 статьи 383 Кодекса).

С учетом изложенного начиная с 2024 года законодательством о налогах и сборах предусмотрена уплата (перечисление) налога после представления соответствующей налоговой декларации. В таком случае у налогоплательщиков — организаций обязанность представления Уведомления по налогу за истекший налоговый период отсутствует.

б) В части объектов налогоплательщиков — российских организаций, облагаемых налогом исходя из кадастровой стоимости (пункт 2 статьи 375 Кодекса), сумма налога по которым не отражается в налоговой декларации.

Согласно пункту 3 статьи 386 Кодекса, налогоплательщики — российские организации не включают в налоговую декларацию по налогу сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость. В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, налоговая декларация не представляется.

С учетом изложенного законодательством о налогах и сборах обязанность по представлению налоговой декларации в отношении рассматриваемых объектов налогообложения не установлена. В таком случае у налогоплательщиков — российских организаций имеется обязанность представления Уведомления по налогу за истекший налоговый период.

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начисляться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

- Создайте новое уведомление, например, в Личном кабинете.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Примеры заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по УСН и ЕСХН

Налогоплательщики, применяющие УСН, вправе представлять уведомления с отрицательными значениями

Налогоплательщики, применяющие УСН, вправе в уведомлении отразить суммы «к уменьшению» в случае, когда в отчетном периоде сумма авансового платежа по УСН исчислена исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода, в меньшем размере, чем суммы авансовых платежей, исчисленные в предшествующих отчетных периодах.

Для реализации указанной возможности налогоплательщикам необходимо представить в налоговый орган уведомление с указанием в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» суммы авансового платежа к уменьшению в виде отрицательного значения. При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН подлежащих уплате.

Рекомендации по заполнению и представлению уведомлений при исчислении налогов на имущество организаций

Как в Уведомлении заполняется поле «КПП, указанный в соответствующей налоговой декларации (расчете)» при условии отсутствия с налоговых периодов 2020 года по транспортному и земельному налогам и с 2023 года по налогу на имущество организаций порядков заполнения налоговых деклараций по данным налогам?

По транспортному и земельному налогам (за налоговый период 2020 года и последующие периоды) и по налогу на имущество организаций (за налоговый период 2022 года и последующие периоды в части принадлежащих налогоплательщикам — российским организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) порядок заполнения налоговой декларации (расчета) законодательством о налогах и сборах не установлен.

В данном случае рекомендуется указывать КПП:

- для российских организаций – в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту её нахождения;

- для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе;

- для иностранной организации, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе.

При этом реквизит «КПП, указанный в соответствующей налоговой декларации (расчете)» Уведомления не используется при проведении в автоматизированной информационной системе налоговых органов квитирования с начислениями указанных налогов, содержащихся в сообщениях об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога, в связи с наличием иных идентификаторов, таких как ИНН, КБК, ОКТМО, налоговый (отчетный) период.

Необходимо ли организации представлять уведомление об исчисленной сумме налога на имущество организаций после представления налоговой декларации по указанному налогу за тот же налоговый период?

По налогу на имущество организаций (за налоговый период 2022 года и последующие периоды в части принадлежащих налогоплательщикам — российским организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) обязанность по представлению налоговой декларации (расчета) НК РФ не установлена.

Вместе с тем, налогоплательщики — российские организации исполняют обязанность по представлению налоговой декларации по налогу на имущество организаций в части объектов налогообложения, налоговая база по которым определяется как их среднегодовая стоимость; а налогоплательщики -иностранные организации – по всем объектам налогообложения независимо от порядка определения налоговой базы.

Следовательно, после представления налоговой декларации по налогу на имущество организаций уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не требуется.

Однако уведомление об исчисленной сумме налога на имущество организаций в отношении объектов налогообложения, сведения о которых не подлежат включению в налоговую декларацию (принадлежащие налогоплательщикам — российским организациям объекты налогообложения, налоговая база по которым определяется как их кадастровая стоимость), должно представляться независимо от представления налоговой декларации по налогу на имущество организаций: до или после представления налоговой декларации.

Необходимо ли представлять Уведомление, если земельный налог за налоговый и отчетные периоды 2022 г. был полностью уплачен организацией в 2022 г.?

Изменения НК РФ в части обязанности подачи Уведомлений вступили в силу с 1 января 2023 г. и не распространяются на порядок уплаты налогов (авансовых платежей по налогам), действовавший до 2023 г.

Таким образом, если уплата земельного налога произведена организацией в 2022 г. полностью за весь налоговый период 2022 г., Уведомление за этот налоговый период представлять не требуется.

Необходимо ли представлять Уведомление за налоговый период 2022 г., если налог на имущество организаций за этот налоговый период уплачен до 28.02.2023, и ранее организацией представлена налоговая декларация, в которой содержатся сведения обо всех объектах налогообложения за такой же налоговый период (объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость не имеется)?

В рассматриваемом случае после уплаты налога за налоговый период 2022 года и представления налоговой декларации по налогу на имущество организаций уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не требуется.

Если организацией ошибочно представлено Уведомление без учета вышеуказанных условий, целесообразно в возможно короткий срок представить уточненное Уведомление (за соответствующий налоговый (отчетный) период, в котором не указывать суммы налога (авансовых платежей по налогу) к уплате.

Допускается ли представить только одно Уведомление в случае досрочной уплаты организацией в первом квартале 2023 г. авансовых платежей по транспортному налогу за все отчетные периоды (1 — 3 кварталы) 2023 г.?

Должна ли организация представлять Уведомления в 2023 г. в отношении суммы налога (авансовых платежей по налогу), исчисленной по имуществу, облагаемому налогом по кадастровой стоимости при наличии недвижимого имущества, подлежащему налогообложению как по среднегодовой стоимости, так и по кадастровой стоимости?

Уведомление представляется в налоговый орган в том числе, если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам.

При этом в 2023 г. налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость, а также все налогоплательщики не представляют в течение налогового периода 2023 г. в налоговый орган расчеты по налогу (пункты 1, 6 статьи 386 НК РФ).

Таким образом, при уплате в течение 2023 г. авансовых платежей по налогу за отчетные периоды 2023 г., а затем суммы налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, имеются вышеуказанные условия для представления уведомлений.

В какой срок должно быть представлено Уведомление об исчисленной сумме земельного налога за налоговый период 2023 г. организацией, освобожденной от уплаты авансовых платежей по земельному налогу за отчетные периоды 2023 г. и, следовательно, от обязанности по представлению Уведомлений за такие отчетные периоды 2023 г.?

Срок уплаты земельного налога за налоговый период 2023 г. установлен не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Таким образом, в рассматриваемом случае Уведомление должно быть представлено не позднее 26-го февраля 2024 г. (т.е. ближайший рабочий день после выходного дня – 25-ого февраля 2024 г.).

В течение какого срока налогоплательщик — российская организация (далее – организация) обязана представить Уведомление в части, относящейся к авансовым платежам за отчетные периоды 2023 года по транспортному налогу, налогу на имущество организаций, земельному налогу (далее – налоги на имущество)?

Для организаций отчетными периодами по имущественным налогам являются:

- для транспортного налога – 1, 2 и 3 квартал (пункт 2 статьи 360 НК РФ);

- для налога на имущество организаций – 1 квартал, полугодие и девять месяцев календарного года (для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости –1, 2 и 3 квартал календарного года) (пункт 2 статьи 379 НК РФ);

- для земельного налога –1, 2 и 3 квартал календарного года (пункт 2 статьи 393 НК РФ).

Авансовые платежи по налогам на имущество подлежат уплате организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. Уведомление представляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по налогам.

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление в течение 2023 года Уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджет при условии, что ранее ими не представлялись Уведомления.

Каковы правовые последствия уплаты организацией в течение 2023 года авансовых платежей по налогам на имущество без представления Уведомлений?

Поскольку уплата авансовых платежей по налогам на имущество за отчетные периоды 2023 года не сопровождается представлением в налоговые органы налоговых деклараций (расчетов) и осуществляется в качестве единого налогового платежа, то без Уведомлений такие авансовые платежи при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджет по месту нахождения объектов налогообложения, а поступят на ЕНС.

Затем принадлежность сумм денежных средств, внесенных на ЕНС, определится на основании совокупной обязанности налогоплательщика в следующей последовательности: сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем обязательства с текущим сроком уплаты, после этого пени, проценты и штрафы. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств (пункт 8 статьи 45 НК РФ).

В рассматриваемом случае совокупная обязанность будет сформирована не на основе Уведомлений, а исходя из направленного организации сообщения об исчисленных налоговым органом суммах налогов на имущество и (или) представленной организации налоговой декларации (по налогу на имущество, исчисляемому исходя из среднегодовой стоимости) (подпункты 1, 7 пункта 5 статьи 11.3 НК РФ).

При этом за непредставление уведомления предусмотрена ответственность по статье 126 НК РФ.

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление в течение 2023 года Уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджет при условии, что ранее ими не представлялись Уведомления.

До наступления срока уплаты авансовых платежей по налогам на имущество за первый отчетный период 2023 года (28.04.2023) организация представила уведомление об исчисленных суммах таких авансовых платежей, в котором указало неверную сумму авансового платежа по земельному налогу. Затем представила новое Уведомление за тот же отчетный период, по тем же КБК и ОКТМО с другой суммой авансового платежа. Каким образом в совокупной обязанности организации будут учёты эти Уведомления?

Совокупная обязанность формируется и подлежит учету на ЕНС на основе Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления (подпункт 5 пункта 5 статьи 11.3 НК РФ).

Таким образом, в рассматриваемой ситуации совокупная обязанность (в части, касающейся авансовых платежей по налогам на имущество за первый отчетный период 2023 года) сформируется и будет учтена на ЕНС на основе первого Уведомления – в отношении транспортного налога и налога на имущество организаций, а в отношении земельного налога – на основе второго Уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

Необходимо ли организации представлять Уведомления за налоговый (отчетный) период 2023 года в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области?

Региональные налоги (включая налог на имущество организаций и транспортных налог) на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области могут быть установлены и введены в действие законами указанных субъектов Российской Федерации о налогах начиная с налогового периода, дата начала которого приходится на 1 января 2024 года. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов Российской Федерации могут быть установлены и введены в действие нормативными правовыми актами представительных органов муниципальных образований указанных субъектов Российской Федерации о налогах начиная с налогового периода 2024 года (части 6, 7 статьи 5 Федерального закона от 28.12.2022 № 564-ФЗ).

Уведомление представляется в налоговый орган не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам (пункт 9 статьи 58 НК РФ).

Поскольку для налогового периода 2023 года налоги на имущество в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, не установлены и, соответственно, их уплата не предусмотрена, обязанность представлять Уведомления по указанным налогам (авансовым платежам по налогам) в отношении вышеуказанных объектов налогообложения для налогового (отчетного) периода 2023 года отсутствует.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью, а для предпринимателей с неквалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрен автоматизированный функционал.

Поддержка ЕНС в учетных (бухгалтерских) системах

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания, или в случае несогласия с сальдо ЕНС, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС »:

- введите в сервисе сведения о себе и контактный номер телефона;

- выберите вопрос из списка, например «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Региональные налоги (включая налог на имущество организаций и транспортных налог) на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области могут быть установлены и введены в действие законами указанных субъектов Российской Федерации о налогах начиная с налогового периода, дата начала которого приходится на 1 января 2024 года. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов Российской Федерации могут быть установлены и введены в действие нормативными правовыми актами представительных органов муниципальных образований указанных субъектов Российской Федерации о налогах начиная с налогового периода 2024 года (части 6, 7 статьи 5 Федерального закона от 28.12.2022 № 564-ФЗ).

Уведомление представляется в налоговый орган не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам (пункт 9 статьи 58 НК РФ).

Поскольку для налогового периода 2023 года налоги на имущество в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, не установлены и, соответственно, их уплата не предусмотрена, обязанность представлять Уведомления по указанным налогам (авансовым платежам по налогам) в отношении вышеуказанных объектов налогообложения для налогового (отчетного) периода 2023 года отсутствует.