Прибыль. Виды прибыли

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

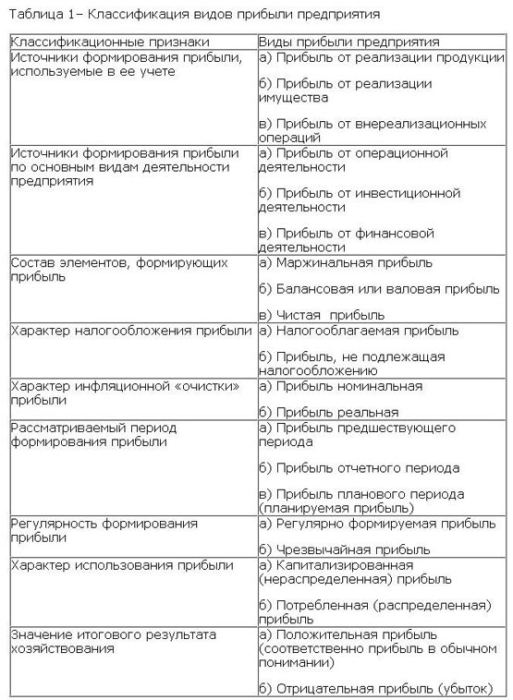

Виды прибыли

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

- облагаемую налогом прибыль,

- и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Статья 1

Внести в часть первую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2000, N 2, ст. 134; N 32, ст. 3341; 2001, N 53, ст. 5016, 5026; 2002, N 1, ст. 2; 2003, N 22, ст. 2066; N 23, ст. 2174; N 27, ст. 2700; N 28, ст. 2873; N 52, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3231; N 45, ст. 4377; 2005, N 27, ст. 2717; N 45, ст. 4585; 2006, N 6, ст. 636; N 31, ст. 3436; 2007, N 1, ст. 28, 31; N 18, ст. 2118; N 22, ст. 2563, 2564; 2008, N 26, ст. 3022; N 27, ст. 3126; N 30, ст. 3616; N 48, ст. 5500, 5519; 2009, N 29, ст. 3632; N 30, ст. 3739; N 48, ст. 5711, 5731, 5733; N 51, ст. 6155; N 52, ст. 6450; 2010, N 1, ст. 4; N 11, ст. 1169; N 31, ст. 4198; N 32, ст. 4298; N 40, ст. 4969; N 45, ст. 5752; N 48, ст. 6247; N 49, ст. 6420; 2011, N 1, ст. 16; N 24, ст. 3357; Российская газета, 2011, 30 июня) следующие изменения:

1) пункт 1 статьи 34.2 после слова «разъяснения» дополнить словами «налоговым органам,»;

2) статью 38 дополнить пунктами 6 и 7 следующего содержания:

«6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться.

При определении идентичности товаров учитываются их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак.

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость»;

3) пункт 2 статьи 45 дополнить подпунктом 4 следующего содержания:

«4) с организации или индивидуального предпринимателя, если их обязанность по уплате налога возникла по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.»;

4) статью 102 дополнить пунктом 5 следующего содержания:

«5. Положения настоящей статьи в части определения состава сведений о налогоплательщиках, составляющих налоговую тайну, запрета на разглашение указанных сведений, требований к специальному режиму хранения и доступа к указанным сведениям, а также ответственности за утрату документов, содержащих указанные сведения, либо разглашение таких сведений распространяются на сведения о налогоплательщиках, полученные организациями, подведомственными федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, осуществляющими ввод и обработку данных о налогоплательщиках, а также на работников указанных организаций.»;

5) дополнить разделом V.1 следующего содержания:

«Раздел V.1. Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании

Глава 14.1. Взаимозависимые лица. Порядок определения доли участия одной организации в другой организации или физического лица в организации

Статья 105.1. Взаимозависимые лица

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее — взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

2. С учетом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящего пункта долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

6. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи.

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи.

Статья 105.2. Порядок определения доли участия одной организации в другой организации или физического лица в организации

1. В целях настоящей главы доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

2. Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации.

3. Долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

4. Дополнительные обстоятельства при определении доли участия одной организации в другой организации или физического лица в организации учитываются в судебном порядке.

5. Правила, предусмотренные настоящей статьей, применяются также при определении доли участия физического лица в организации.

Глава 14.2. Общие положения о ценах и налогообложении. Информация, используемая при сопоставлении условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми

Статья 105.3. Общие положения о налогообложении в сделках между взаимозависимыми лицами

1. В случае, если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с настоящим разделом сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Учет для целей налогообложения доходов (прибыли, выручки) в соответствии с настоящим пунктом производится в случае, если это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему Российской Федерации (за исключением случаев, когда налогоплательщик применяет симметричную корректировку в соответствии с настоящим Кодексом).

Для целей настоящего Кодекса цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

2. Определение в целях налогообложения доходов (прибыли, выручки) взаимозависимых лиц, являющихся сторонами сделки, которые могли бы быть получены этими лицами, но не были получены вследствие отличия коммерческих и (или) финансовых условий указанной сделки от коммерческих и (или) финансовых условий такой же сделки, сторонами которой являются лица, не признаваемые взаимозависимыми, производится федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, с применением методов, установленных главой 14.3 настоящего Кодекса.

3. При определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки для целей налогообложения (далее в настоящем разделе — цена, примененная в сделке), указанная цена признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с пунктом 6 настоящей статьи.

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

4. Федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, при осуществлении налогового контроля в порядке, предусмотренном главой 14.5 настоящего Кодекса, проверяется полнота исчисления и уплаты следующих налогов:

1) налога на прибыль организаций;

2) налога на доходы физических лиц, уплачиваемого в соответствии со статьей 227 настоящего Кодекса;

3) налога на добычу полезных ископаемых (в случае, если одна из сторон сделки является налогоплательщиком указанного налога и предметом сделки является добытое полезное ископаемое, признаваемое для налогоплательщика объектом налогообложения налогом на добычу полезных ископаемых, при добыче которых налогообложение производится по налоговой ставке, установленной в процентах);

4) налога на добавленную стоимость (в случае, если одной из сторон сделки является организация (индивидуальный предприниматель), не являющаяся (не являющийся) налогоплательщиком налога на добавленную стоимость или освобожденная (освобожденный) от исполнения обязанностей налогоплательщика по налогу на добавленную стоимость).

5. В случае выявления занижения сумм указанных в пункте 4 настоящей статьи налогов федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, производятся корректировки соответствующих налоговых баз.

6. В случае применения налогоплательщиком в сделке между взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам, если указанное несоответствие повлекло занижение сумм одного или нескольких налогов (авансовых платежей), указанных в пункте 4 настоящей статьи, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и сумм соответствующих налогов по истечении календарного года, включающего налоговый период (налоговые периоды) по налогам, суммы которых подлежат корректировке.

При этом указанные в настоящем пункте корректировки могут производиться:

организациями одновременно с представлением налоговой декларации по налогу на прибыль организаций за соответствующий налоговый период либо, если организация не является налогоплательщиком налога на прибыль организаций, — в сроки, установленные для представления налоговой декларации по налогу на прибыль организаций;

физическими лицами одновременно с представлением налоговой декларации по налогу на доходы физических лиц.

Корректировки по налогу на добавленную стоимость и налогу на добычу полезных ископаемых в случаях, предусмотренных пунктом 4 настоящей статьи, отражаются в уточненных налоговых декларациях по каждому налоговому периоду, в котором произошло отклонение цен, представляемых одновременно с налоговой декларацией по налогу на прибыль организаций (налогу на доходы физических лиц).

Сумма недоимки, выявленной налогоплательщиком самостоятельно по результатам произведенной в соответствии с настоящим пунктом корректировки, должна быть погашена в срок не позднее даты уплаты налога на прибыль организаций (налога на доходы физических лиц) за соответствующий налоговый период. При этом за период с даты возникновения недоимки до даты истечения установленного срока ее погашения пени на сумму недоимки не начисляются.

7. Для целей исчисления налогов (авансовых платежей) по итогам налоговых периодов (отчетных периодов), заканчивающихся в течение календарного года, налогоплательщик вправе использовать цены в сделках, сторонами которых являются взаимозависимые лица, фактически примененные в таких сделках.

8. В случае, если цены применяются в сделках в соответствии с предписаниями антимонопольного органа, эти цены для целей налогообложения признаются рыночными ценами с учетом особенностей, предусмотренных статьей 105.4 настоящего Кодекса для сделок, в которых применяются регулируемые цены.

9. В случае, если сделка была заключена по результатам биржевых торгов, проведенных в соответствии с законодательством Российской Федерации или законодательством иностранного государства, такая цена признается рыночной для целей налогообложения.

10. В случае, если в соответствии с законодательством Российской Федерации при совершении сделки проведение оценки является обязательным, стоимость объекта оценки, определенная оценщиком в соответствии с законодательством Российской Федерации об оценочной деятельности, является основанием для определения рыночной цены для целей налогообложения.

11. В случае, если цена, примененная в сделке, определена в соответствии с соглашением о ценообразовании, заключенным в соответствии с главой 14.6 настоящего Кодекса, указанная цена признается рыночной для целей налогообложения.

12. В случае, если главами части второй настоящего Кодекса, регулирующими вопросы исчисления и уплаты отдельных налогов, определены иные правила определения цены товара (работы, услуги) для целей налогообложения, то применяются правила части второй настоящего Кодекса.

13. Правила, предусмотренные настоящим разделом, распространяются на сделки, осуществление которых влечет необходимость учета хотя бы одной стороной таких сделок доходов, расходов и (или) стоимости добытых полезных ископаемых, что приводит к увеличению и (или) уменьшению налоговой базы по налогам, предусмотренным пунктом 4 настоящей статьи.

Статья 105.4. Особенности признания цен рыночными для целей налогообложения при применении регулируемых цен

1. При совершении налогоплательщиками сделок, в отношении которых предусмотрено регулирование цен посредством установления цены или согласования с уполномоченным органом исполнительной власти формулы цены, установления максимальных и (или) минимальных предельных цен, надбавок к цене или скидок с цены либо посредством иных ограничений на рентабельность или прибыль в указанных сделках, цены таких сделок признаются рыночными для целей налогообложения с учетом особенностей, установленных настоящей статьей.

Указанные особенности учитываются, если регулирование цен осуществляется в соответствии с законодательством Российской Федерации, актами Правительства Российской Федерации, законодательством субъектов Российской Федерации, муниципальными правовыми актами, нормативными правовыми актами уполномоченных органов, нормативными правовыми актами иностранных государств, а также международными договорами Российской Федерации.

2. В случае установления минимальной предельной цены такая цена не учитывается при определении рыночной цены, если минимальное значение интервала рыночных цен, определенного в соответствии с главой 14.3 настоящего Кодекса без учета указанной минимальной предельной цены, превышает эту минимальную предельную цену. В противном случае интервалом рыночных цен признается интервал, минимальное значение которого равно этой минимальной предельной цене, а максимальное значение принимается равным его максимальному значению, определенному в соответствии с главой 14.3 настоящего Кодекса.

В случае установления максимальной предельной цены такая цена не учитывается при определении рыночной цены, если эта максимальная предельная цена превышает максимальное значение интервала рыночных цен, определенного в соответствии с главой 14.3 настоящего Кодекса без учета указанной максимальной предельной цены. В противном случае интервалом рыночных цен признается интервал, максимальное значение которого равно этой максимальной предельной цене, а минимальное значение принимается равным его минимальному значению, определенному в соответствии с главой 14.3 настоящего Кодекса.

3. В случае установления одновременно минимальной и максимальной предельных цен такие цены не учитываются при определении рыночной цены, если минимальное значение интервала рыночных цен, определенного в соответствии с главой 14.3 настоящего Кодекса без учета указанных минимальной и максимальной предельных цен, превышает эту минимальную предельную цену и установленная максимальная предельная цена превышает максимальное значение этого интервала рыночных цен. В противном случае соответственно минимальное и (или) максимальное значения интервала рыночных цен корректируются в порядке, предусмотренном пунктом 2 настоящей статьи.

4. Если для сделки установлены минимальные и (или) максимальные надбавки к ценам или скидки с цен либо установлены иные ограничения на размеры рентабельности или прибыли, то интервалы рыночных цен (интервалы рентабельности), определенные в соответствии с главой 14.3 настоящего Кодекса, подлежат корректировке в порядке, аналогичном порядку, предусмотренному пунктами 2 и 3 настоящей статьи.

Статья 105.5. Сопоставимость коммерческих и (или) финансовых условий сделок и функциональный анализ

1. Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в целях применения методов, предусмотренных статьей 105.7 настоящего Кодекса, производит сопоставление таких сделок или совокупности таких сделок (далее в настоящем Кодексе — анализируемая сделка) с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица (далее в настоящем Кодексе — сопоставляемые сделки).

2. В целях настоящего Кодекса сопоставляемые сделки признаются сопоставимыми с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой.

3. Если коммерческие и (или) финансовые условия сопоставляемых сделок отличаются от коммерческих и (или) финансовых условий анализируемой сделки, такие сделки могут быть признаны сопоставимыми с анализируемой сделкой, если различия между указанными условиями анализируемой и сопоставляемых сделок не оказывают существенного влияния на их результаты или если такие различия могут быть учтены с помощью применения для целей налогообложения соответствующих корректировок к условиям и (или) результатам сопоставляемых сделок или анализируемой сделки.

4. При определении сопоставимости сделок, а также для осуществления корректировок коммерческих и (или) финансовых условий сделок производится анализ следующих характеристик анализируемой и сопоставляемых сделок, которые могут оказывать существенное влияние на коммерческие и (или) финансовые условия сделок, сторонами которых не являются лица, признаваемые взаимозависимыми:

1) характеристик товаров (работ, услуг), являющихся предметом сделки;

2) характеристик функций, выполняемых сторонами сделки в соответствии с обычаями делового оборота, включая характеристики активов, используемых сторонами сделки, принимаемых ими рисков, а также распределение ответственности между сторонами сделки и прочие условия сделки (далее в настоящем Кодексе — функциональный анализ);

3) условий договоров (контрактов), заключенных между сторонами сделки, оказывающих влияние на цены товаров (работ, услуг);

4) характеристик экономических условий деятельности сторон сделки, включая характеристики соответствующих рынков товаров (работ, услуг), оказывающих влияние на цены товаров (работ, услуг);

5) характеристик рыночных (коммерческих) стратегий сторон сделки, оказывающих влияние на цены товаров (работ, услуг).

5. Определение сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки осуществляется с учетом следующих условий:

1) количества товаров, объема выполняемых работ (оказываемых услуг);

2) сроков исполнения обязательств по сделке;

3) условий платежей, применяемых в соответствующих сделках;

4) курса иностранной валюты, примененной в сделке, по отношению к рублю или другой валюте и его изменения;

5) иных условий распределения прав и обязанностей между сторонами сделки (на основании результатов функционального анализа).

6. Учет функций, исполняемых сторонами сделки, при определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки осуществляется с учетом материальных и нематериальных активов, находящихся в распоряжении сторон сделки. При этом под активами в целях настоящей главы понимаются ресурсы (имущество, в том числе денежные средства, имущественные права, в том числе интеллектуальные права), которыми лицо владеет, пользуется или распоряжается в целях получения дохода. К основным функциям сторон сделки, которые учитываются при определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки, в частности, относятся:

1) осуществление дизайна товаров и их технологической разработки;

2) осуществление производства товаров;

3) осуществление сборки товаров или их компонентов;

4) осуществление монтажа и (или) установки оборудования;

5) проведение научно-исследовательских и опытно-конструкторских работ;

6) приобретение товарно-материальных ценностей;

7) осуществление оптовой или розничной торговли товарами;

8) осуществление функций по ремонту, гарантийному обслуживанию;

9) продвижение на новые рынки товаров (работ, услуг), маркетинг, реклама;

10) хранение товаров;

11) транспортировка товаров;

13) оказание консультаций, информационное обслуживание;

14) ведение бухгалтерского учета;

15) юридическое обслуживание;

16) предоставление персонала;

17) выполнение агентских функций, посредничество;

18) финансирование, осуществление финансовых операций;

19) осуществление контроля качества;

20) осуществление стратегического управления, в том числе определение ценовой политики, стратегии производства и реализации товаров (работ, услуг), объема продаж, ассортимента товаров (предлагаемых работ, услуг), их потребительских свойств, а также осуществление оперативного управления;

21) обучение, повышение квалификации сотрудников;

22) организация сбыта и (или) производства товаров с привлечением других лиц, располагающих соответствующими мощностями.

7. При определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки также учитываются следующие риски, принимаемые каждой из сторон сделки при осуществлении своей деятельности и оказывающие влияние на условия сделки:

1) производственные риски, включая риск неполной загрузки производственных мощностей;

2) риск изменения рыночных цен на приобретаемые материалы и выпускаемую продукцию вследствие изменения экономической конъюнктуры, риск изменения прочих рыночных условий;

3) риск обесценения запасов, потерь товарами качества и иных потребительских свойств;

4) риски, связанные с утратой имущества, имущественных прав;

5) риски изменения курса иностранной валюты по отношению к рублю или другой валюте, процентных ставок, кредитные риски;

6) риск, связанный с безрезультатностью осуществления научно-исследовательских и опытно-конструкторских работ;

7) инвестиционные риски, связанные с возможными финансовыми потерями вследствие ошибок, допущенных при осуществлении инвестиций, включая выбор объектов для инвестиций;

8) риск нанесения ущерба окружающей среде;

9) предпринимательские (коммерческие) риски, связанные с осуществлением стратегического управления, включая ценовую политику и стратегию реализации товаров (работ, услуг);

10) риск невостребованности товара (риск по запасам, складской риск).

8. При определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки учитываются характеристики рынков товаров (работ, услуг), на которых совершаются сопоставляемые и анализируемая сделки. При этом различия в характеристиках рынков товаров (работ, услуг), на которых совершаются сопоставляемые и анализируемая сделки, не должны оказывать существенного влияния на коммерческие и (или) финансовые условия совершаемых на них сделок либо влияние указанных различий возможно устранить путем осуществления соответствующих корректировок.

Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

9. При определении сопоставимости характеристик рынков товаров (работ, услуг) учитываются следующие факторы:

1) географическое место расположения рынков и их величина;

2) наличие конкуренции на рынках и относительная конкурентоспособность продавцов и покупателей на рынке;

3) наличие на рынке однородных товаров (работ, услуг);

4) предложение и спрос на рынке, а также покупательская способность потребителей;

5) уровень государственного вмешательства в рыночные процессы;

6) уровень развития производственной и транспортной инфраструктуры;

7) иные характеристики рынка, влияющие на цену сделки.

10. При определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки учитываются коммерческие стратегии сторон сопоставляемых и анализируемой сделок, к которым, в частности, относятся стратегии, направленные на обновление и совершенствование выпускаемой продукции, выход на новые рынки сбыта продукции.

11. Если при определении сопоставимости коммерческих и (или) финансовых условий сделок требуется определение сопоставимости условий договора займа, кредитного договора, договора поручительства или банковской гарантии, при сопоставлении условий указанных договоров учитываются также кредитная история и платежеспособность соответственно получателя займа, кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией, характер и рыночная стоимость обеспечения исполнения обязательства, а также срок, на который предоставляется заем или кредит, валюта, являющаяся предметом договора займа или кредита, порядок определения процентной ставки (фиксированная или плавающая) и иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору.

12. С учетом анализа условий сопоставляемых сделок в соответствии с пунктом 4 настоящей статьи осуществление корректировок для обеспечения необходимой степени сопоставимости условий сопоставляемых сделок с условиями анализируемой сделки производится федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на основании следующих принципов:

1) доходы (прибыль, выручка) сторон сделки, не являющейся контролируемой, формируются с учетом используемых активов и принимаемых экономических (коммерческих) рисков в сложившихся на рынке товаров (работ, услуг) экономических условиях и отражают функции, выполняемые каждой стороной сделки в соответствии с условиями договора и обычаями делового оборота;

2) осуществление дополнительных функций, использование активов, существенно влияющих на величину доходов (прибыли, выручки), принятие дополнительных коммерческих (экономических) рисков сторонами сделки в соответствии с рыночной (коммерческой) стратегией при прочих равных условиях сопровождается повышением ожидаемых доходов (прибыли, выручки) по такой сделке.

Статья 105.6. Информация, используемая при сопоставлении условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми

1. При проведении налогового контроля в связи с совершением сделок, сторонами которых являются взаимозависимые лица (в том числе при сопоставлении коммерческих и (или) финансовых условий анализируемой сделки с коммерческими и (или) финансовыми условиями сопоставимых сделок), федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, использует следующую информацию:

1) сведения о ценах и котировках российских и иностранных бирж;

2) таможенную статистику внешней торговли Российской Федерации, опубликовываемую или представляемую по запросу федеральным органом исполнительной власти, уполномоченным в области таможенного дела;

3) сведения о ценах (пределах колебаний цен) и биржевых котировках, содержащиеся в официальных источниках информации уполномоченных органов государственной власти и органов местного самоуправления в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами (в частности, в области регулирования ценообразования и статистики), официальных источниках информации иностранных государств или международных организаций либо в иных опубликованных и (или) общедоступных изданиях и информационных системах;

4) данные информационно-ценовых агентств;

5) информацию о сделках, совершенных налогоплательщиком.

2. При отсутствии (недостаточности) информации, указанной в пункте 1 настоящей статьи, федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, использует следующую информацию:

1) сведения о ценах (пределах колебаний цен) и котировках, содержащиеся в опубликованных и (или) общедоступных изданиях и информационных системах;

2) сведения, полученные из бухгалтерской и статистической отчетности организаций, в том числе указанные сведения, опубликованные в общедоступных российских или иностранных изданиях и (или) содержащиеся в общедоступных информационных системах, а также на официальных сайтах российских и (или) иностранных организаций.

Сведения, полученные из бухгалтерской отчетности иностранных организаций, допускается использовать для определения интервала рентабельности для российских организаций (иностранных организаций, деятельность которых на территории Российской Федерации приводит к образованию постоянного представительства) только при невозможности расчета такого интервала рентабельности на основании данных бухгалтерской отчетности российских организаций, совершавших сопоставимые сделки;

3) сведения о рыночной стоимости объектов оценки, определенной в соответствии с законодательством Российской Федерации или иностранных государств об оценочной деятельности;

4) иную информацию, используемую в соответствии с главой 14.3 настоящего Кодекса.

3. В целях сопоставления для целей налогообложения условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми, не допускается использование информации, составляющей налоговую тайну, а также иной информации, доступ к которой ограничен в соответствии с законодательством Российской Федерации.

Установленное настоящим пунктом ограничение не распространяется на сведения о налогоплательщике, в отношении которого проводится проверка федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

4. При сопоставлении для целей налогообложения условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми, используются исключительно общедоступные источники информации, а также сведения о налогоплательщике.

5. При сопоставлении для целей налогообложения условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми, а также при подготовке и представлении документации в соответствии со статьей 105.15 настоящего Кодекса налогоплательщик кроме информации о собственной деятельности вправе использовать любые общедоступные источники информации.

6. В случае, если при проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, располагает информацией о сопоставимых сделках, совершенных налогоплательщиком, в отношении которого производится такая проверка, другими сторонами которых являются лица, не признаваемые взаимозависимыми с указанным налогоплательщиком, то при сопоставлении таких сделок с анализируемой сделкой федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе использовать иную информацию для определения интервала рыночных цен.

Глава 14.3. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица

Статья 105.7. Общие положения о методах, используемых при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица

1. При проведении налогового контроля в связи с совершением сделок между взаимозависимыми лицами (в том числе при сопоставлении коммерческих и (или) финансовых условий анализируемой сделки и ее результатов с коммерческими и (или) финансовыми условиями сопоставимых сделок и их результатами) федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, использует в порядке, установленном настоящей главой, следующие методы:

1) метод сопоставимых рыночных цен;

2) метод цены последующей реализации;

3) затратный метод;

4) метод сопоставимой рентабельности;

5) метод распределения прибыли.

2. Допускается использование комбинации двух и более методов, предусмотренных пунктом 1 настоящей статьи.

3. Метод сопоставимых рыночных цен является приоритетным для определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам, если иное не предусмотрено пунктом 2 статьи 105.10 настоящего Кодекса. Применение иных методов, указанных в подпунктах 2 — 5 пункта 1 настоящей статьи, допускается в случае, если применение метода сопоставимых рыночных цен невозможно либо если его применение не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам для целей налогообложения.

Метод сопоставимых рыночных цен используется для определения соответствия цены, примененной в контролируемой сделке, рыночной цене в порядке, установленном статьей 105.9 настоящего Кодекса, при наличии на соответствующем рынке товаров (работ, услуг) хотя бы одной сопоставимой сделки, предметом которой являются идентичные (при их отсутствии — однородные) товары (работы, услуги), а также при наличии достаточной информации о такой сделке.

При этом для применения метода сопоставимых рыночных цен в целях определения соответствия цены, примененной налогоплательщиком в контролируемой сделке, в качестве сопоставляемой сделки возможно использование сделки, совершенной указанным налогоплательщиком с лицами, не являющимися взаимозависимыми с указанным налогоплательщиком, при условии, что такая сделка является сопоставимой с анализируемой сделкой.

4. При отсутствии общедоступной информации о ценах в сопоставимых сделках с идентичными (однородными) товарами (работами, услугами) для целей определения полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами используется один из методов, указанных в подпунктах 2 — 5 пункта 1 настоящей статьи.

Если иное не предусмотрено настоящей главой, используется тот метод, который с учетом фактических обстоятельств и условий контролируемой сделки позволяет наиболее обоснованно сделать вывод о соответствии или несоответствии цены, примененной в сделке, рыночным ценам.

5. Методы, указанные в подпунктах 2 — 5 пункта 1 настоящей статьи, могут использоваться также при определении для целей налогообложения доходов (прибыли, выручки) по группе однородных сделок, сторонами которых являются взаимозависимые лица.

Однородными сделками для целей главы 14.2 настоящего Кодекса, настоящей главы и глав 14.4 — 14.6 настоящего Кодекса признаются сделки, предметом которых могут являться идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях.

6. При выборе метода, используемого при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, должны учитываться полнота и достоверность исходных данных, а также обоснованность корректировок, осуществляемых в целях обеспечения сопоставимости сопоставляемых сделок с анализируемой сделкой.

7. В целях применения методов, предусмотренных пунктом 1 настоящей статьи кроме информации о конкретных сделках может использоваться общедоступная информация о сложившемся уровне рыночных цен и (или) биржевых котировках, а также данные информационно-ценовых агентств о ценах (интервалах цен) на идентичные (однородные) товары (работы, услуги) на соответствующих рынках указанных товаров (работ, услуг). Использование указанных в настоящем пункте источников информации о рыночных ценах в целях применения методов, предусмотренных пунктом 1 настоящей статьи, допускается при условии обеспечения сопоставимости сделок, данные о которых содержатся в этих источниках информации, с анализируемой сделкой.

8. Для целей применения методов, указанных в подпунктах 2 и 3 пункта 1 настоящей статьи, данные бухгалтерской отчетности, на основании которых осуществляется расчет интервала рентабельности, должны быть приведены в сопоставимый вид, обеспечивающий несущественность влияния отклонений в порядке учета расходов на показатели рентабельности и интервал рентабельности, рассчитываемые в соответствии с методами, указанными в подпунктах 2 и 3 пункта 1 настоящей статьи.

При невозможности обеспечения сопоставимости данных бухгалтерской отчетности для целей расчета интервала рентабельности и определения для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, используются методы, указанные в подпунктах 4 и 5 пункта 1 настоящей статьи.

9. В случае, если методы, указанные в пункте 1 настоящей статьи, не позволяют определить, соответствует ли цена товара (работы, услуги), примененная в разовой сделке, рыночной цене, соответствие цены, примененной в такой сделке, рыночной цене может быть определено исходя из рыночной стоимости предмета сделки, устанавливаемой в результате независимой оценки в соответствии с законодательством Российской Федерации или иностранных государств об оценочной деятельности.

При этом под разовой сделкой в целях настоящей статьи понимается сделка, экономическая суть которой отличается от основной деятельности организации и которая осуществляется на разовой основе.

10. Методы, указанные в подпунктах 4 и 5 пункта 1 настоящей статьи, могут применяться без непосредственного расчета значений рыночных цен. При использовании указанных методов федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, сопоставляет финансовые показатели (результаты) анализируемой сделки (группы однородных анализируемых сделок) с интервалом рентабельности (рассчитанными на основе интервала рентабельности финансовыми показателями) по сопоставимым сделкам, на основании чего производит расчет суммы доходов (прибыли, выручки), которая была бы получена в случае, если бы сторонами данной сделки являлись лица, не признаваемые взаимозависимыми.

11. Судом могут быть учтены иные обстоятельства, имеющие значение для определения соответствия цены, примененной в сделке, рыночной цене, без ограничений, предусмотренных главой 14.2 настоящего Кодекса и настоящей главой.

12. Налогоплательщики при заключении сделок не обязаны руководствоваться методами, указанными в пункте 1 настоящей статьи, для обоснования своей политики в области ценообразования в целях, не предусмотренных настоящим Кодексом.

Статья 105.8. Финансовые показатели и интервал рентабельности

1. При определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, могут быть использованы в порядке, предусмотренном статьями 105.10 — 105.13 настоящего Кодекса, следующие показатели рентабельности:

1) валовая рентабельность, определяемая как отношение валовой прибыли к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость;

2) валовая рентабельность затрат, определяемая как отношение валовой прибыли к себестоимости проданных товаров (работ, услуг);

3) рентабельность продаж, определяемая как отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость;

4) рентабельность затрат, определяемая как отношение прибыли от продаж к сумме себестоимости проданных товаров (работ, услуг), коммерческих и управленческих расходов, связанных с продажей товаров (работ, услуг);

5) рентабельность коммерческих и управленческих расходов, определяемая как отношение валовой прибыли к коммерческим и управленческим расходам, связанным с продажей товаров (работ, услуг);

6) рентабельность активов, определяемая как отношение прибыли от продаж к текущей рыночной стоимости активов (внеоборотных и оборотных), прямо или косвенно используемых в анализируемой сделке. В отсутствие необходимой информации о текущей рыночной стоимости активов рентабельность активов может определяться на основании данных бухгалтерской отчетности.

2. Показатели, указанные в пункте 1 настоящей статьи, и иные финансовые показатели для целей настоящей главы определяются для российских организаций на основании данных бухгалтерской отчетности, которая составляется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Указанные финансовые показатели для иностранных организаций определяются на основании данных бухгалтерской отчетности, которая составляется в соответствии с законодательством иностранных государств. При этом для целей обеспечения сопоставимости с данными бухгалтерской отчетности, которая составляется в соответствии с законодательством Российской Федерации о бухгалтерском учете, проводится корректировка таких данных.

3. При определении интервала рентабельности используются значения рентабельности, определяемые по результатам не менее четырех сопоставимых сделок, в том числе совершенных налогоплательщиком, при условии, что указанные сделки совершены с лицами, не являющимися взаимозависимыми с налогоплательщиком, либо на основании данных бухгалтерской отчетности не менее четырех сопоставимых организаций.

Выбор указанных организаций осуществляется с учетом их отраслевой специфики и соответствующих видов деятельности, осуществляемых ими в сопоставимых экономических (коммерческих) условиях относительно анализируемой сделки.

При отсутствии в отрасли, к которой принадлежит лицо, являющееся стороной анализируемой сделки, организаций, не являющихся взаимозависимыми с указанным лицом, выбор организаций для проведения анализа осуществляется с учетом сопоставимости функций, осуществляемых этими организациями, принимаемых ими рисков и используемых активов.

В отсутствие информации о четырех и более сопоставимых сделках либо в отсутствие информации о бухгалтерской отчетности четырех и более сопоставимых организаций в целях определения интервала рентабельности может использоваться информация о меньшем количестве сопоставимых сделок (бухгалтерской отчетности меньшего количества организаций).

4. В целях применения методов, указанных в подпунктах 2 — 4 пункта 1 статьи 105.7 настоящего Кодекса, определяются минимальное и максимальное значения интервала рентабельности, которые рассчитываются в следующем порядке:

1) совокупность значений рентабельности, которые используются для определения интервала рентабельности, упорядочивается по возрастанию, образуя выборку, используемую для определения этого интервала. При этом каждому значению рентабельности, начиная с минимального, присваивается порядковый номер. В случае, если выборка содержит два и более одинаковых значения рентабельности, в выборку включаются все такие значения. При определении интервала рентабельности не учитывается рентабельность анализируемой сделки;

2) минимальное значение интервала рентабельности определяется в следующем порядке:

если частное от деления на четыре числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то минимальным значением интервала рентабельности признается среднее арифметическое значения рентабельности, имеющего в выборке порядковый номер, равный этому целому числу, и значения рентабельности, имеющего следующий по возрастанию порядковый номер в этой выборке;

если частное от деления на четыре числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то минимальным значением интервала рентабельности признается значение рентабельности, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу;

3) максимальное значение интервала рентабельности определяется в следующем порядке:

если произведение 0,75 и числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то максимальным значением интервала рентабельности признается среднее арифметическое значения рентабельности, имеющего в выборке порядковый номер, равный этому целому числу, и значения рентабельности, имеющего следующий по возрастанию порядковый номер в этой выборке;

если произведение 0,75 и числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то максимальным значением интервала рентабельности признается значение рентабельности, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу.

5. Расчет рентабельности по результатам деятельности, осуществляемой в сопоставимых экономических (коммерческих) условиях, на основании данных бухгалтерской отчетности организации может производиться при одновременном соблюдении следующих условий:

1) если организация осуществляет сопоставимую деятельность и выполняет сопоставимые функции, связанные с этой деятельностью. Сопоставимость деятельности может определяться с учетом видов экономической деятельности, предусмотренных Общероссийским классификатором видов экономической деятельности, а также международными и иными классификаторами;

2) если совокупная величина чистых активов организации не является отрицательной по данным бухгалтерской отчетности по состоянию на 31 декабря последнего года из нескольких лет, за которые рассчитывается рентабельность;

3) если организация не имеет убытков от продаж по данным бухгалтерской отчетности более чем в одном году из нескольких лет, за которые рассчитывается рентабельность;

4) если организация не участвует прямо и (или) косвенно в другой организации с долей такого участия более 25 процентов (за исключением случаев, когда доступны сведения о консолидированной финансовой отчетности организаций, которые используются для расчета интервала рентабельности) или не имеет в качестве участника (акционера) организацию с долей прямого участия более 25 процентов.

6. Если в результате применения указанных в пункте 5 настоящей статьи условий осталось менее четырех организаций, критерии доли участия, указанные в подпункте 4 пункта 5 настоящей статьи, могут быть повышены с 25 до 50 процентов.

7. При расчете интервала рентабельности используется информация, имеющаяся по состоянию на момент совершения контролируемой сделки, но не позднее 31 декабря календарного года, в котором совершена контролируемая сделка, либо данные бухгалтерской отчетности за три календарных года, непосредственно предшествующие календарному году, в котором была совершена анализируемая сделка (либо календарному году, в котором были установлены цены в анализируемой сделке).

К указанной выше информации относится информация налогоплательщика о совершенных им сделках с лицами, не являющимися с ним взаимозависимыми.

8. В целях обеспечения сопоставимости при определении интервала рыночной рентабельности на основании данных бухгалтерской отчетности сопоставимых организаций могут проводиться корректировки показателей рентабельности в целях корректировки различий в показателях дебиторской и кредиторской задолженности, товарно-материальных запасов по данным бухгалтерской отчетности налогоплательщика и организаций, данные бухгалтерской отчетности которых используются для определения интервала рентабельности.

Статья 105.9. Метод сопоставимых рыночных цен

1. Метод сопоставимых рыночных цен является методом определения соответствия цены товаров (работ, услуг) в анализируемой сделке рыночной цене на основании сопоставления цены, примененной в анализируемой сделке, с интервалом рыночных цен, определенным в порядке, предусмотренном пунктами 2-6 настоящей статьи.

2. При наличии информации только об одной сопоставимой сделке, предметом которой являются идентичные (при их отсутствии — однородные) товары (работы, услуги), цена указанной сделки может быть признана одновременно минимальным и максимальным значением интервала рыночных цен только в случае, когда коммерческие и (или) финансовые условия указанной сделки полностью сопоставимы с коммерческими и (или) финансовыми условиями анализируемой сделки (либо с помощью соответствующих корректировок обеспечена полная сопоставимость таких условий), а также при условии, что продавец товаров (работ, услуг) в сопоставимой сделке не занимает доминирующего положения на рынке этих идентичных (при их отсутствии — однородных) товаров (работ, услуг). При этом оценка доминирующего положения осуществляется с учетом положений Федерального закона от 26 июля 2006 года N 135-ФЗ «О защите конкуренции» или с учетом положений соответствующего законодательства иностранных государств.

3. При наличии информации о нескольких сопоставимых сделках (в том числе совершенных налогоплательщиком, при условии, что указанные сделки совершены с лицами, не являющимися взаимозависимыми с налогоплательщиком), предметом которых являются идентичные (при их отсутствии — однородные) товары (работы, услуги), интервал рыночных цен определяется в следующем порядке:

1) совокупность цен, примененных в сопоставимых сделках, которые используются для определения интервала рыночных цен, упорядочивается по возрастанию, образуя выборку, используемую для определения этого интервала. При этом каждому значению цены, начиная с минимального, присваивается порядковый номер. В случае, если выборка содержит два и более одинаковых значения цены, в выборку включаются все такие значения. При определении интервала рыночных цен не учитывается цена, примененная в анализируемой сделке. При наличии достаточного количества сопоставимых сделок, совершенных налогоплательщиком, сторонами которых не являются взаимозависимые лица, при определении интервала рыночных цен не учитывается информация по прочим сделкам;

2) минимальное значение интервала рыночных цен определяется в следующем порядке:

если частное от деления на четыре числа значений цен в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то минимальным значением интервала рыночных цен признается среднее арифметическое значения цены, имеющего в выборке порядковый номер, равный этому целому числу, и значения цены, имеющего следующий по возрастанию порядковый номер в этой выборке;

если частное от деления на четыре числа значений цен в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то минимальным значением интервала рыночных цен признается значение цены, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу;

3) максимальное значение интервала рыночных цен определяется в следующем порядке:

если произведение 0,75 и числа значений цен в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то максимальным значением интервала рыночных цен признается среднее арифметическое значения цены, имеющего в выборке порядковый номер, равный этому целому числу, и значения цены, имеющего следующий по возрастанию порядковый номер в этой выборке;

если произведение 0,75 и числа значений цен в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то максимальным значением интервала рыночных цен признается значение цены, имеющее в выборке порядковый номер, равный сумме целой части этого дробного числа, увеличенной на единицу.

4. Интервал рыночных цен определяется на основе имеющейся информации о ценах, примененных в течение анализируемого периода, или информации на ближайшую дату до совершения контролируемой сделки.

5. При использовании биржевых котировок интервал рыночных цен определяется на основании цен сделок, предметом которых являются идентичные (однородные) товары, зарегистрированных соответствующей биржей, на основе опубликованной либо полученной по запросу информации соответствующей биржи. Интервалом рыночных цен признается интервал между минимальной и максимальной ценой сделок, зарегистрированный биржей на дату их совершения. При определении интервала рыночных цен на основе биржевых котировок допускается учитывать различия экономических (коммерческих) условий сделок, для чего, в частности, допускается производить корректировки, учитывающие различия в следующих экономических (коммерческих) условиях:

1) обоснованные и подтвержденные документально и (или) источниками информации расходы, необходимые для доставки товаров (работ, услуг) на соответствующий рынок;

2) расходы на уплату вывозных таможенных пошлин;

3) условия платежа;

4) комиссионное (агентское) вознаграждение торгового брокера (комиссионера или агента) за выполнение им торгово-посреднических функций.

6. При использовании данных информационно-ценовых агентств о ценах (интервалах цен) на идентичные (однородные) товары (работы, услуги) в целях применения метода сопоставимых рыночных цен в соответствии с пунктом 7 статьи 105.7 настоящего Кодекса минимальным и максимальным значениями интервала рыночных цен могут признаваться соответственно опубликованные минимальное и максимальное значения цен по сделкам, совершенным в аналогичный период времени в сопоставимых условиях.

7. В случае, если цена, примененная в анализируемой сделке, находится в пределах интервала рыночных цен, определенного в соответствии с положениями настоящей статьи, для целей налогообложения признается, что такая цена соответствует рыночной цене.

В случае, если цена, примененная в анализируемой сделке, меньше минимального значения интервала рыночных цен, определенного в соответствии с положениями настоящей статьи, для целей налогообложения принимается цена, которая соответствует минимальному значению интервала рыночных цен.

В случае, если цена, примененная в анализируемой сделке, превышает максимальное значение интервала рыночных цен, определенного в соответствии с положениями настоящей статьи, для целей налогообложения принимается цена, которая соответствует максимальному значению интервала рыночных цен.

Применение для целей налогообложения минимального или максимального значения интервала рыночных цен в соответствии с настоящим пунктом производится при условии, что это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему Российской Федерации.

Статья 105.10. Метод цены последующей реализации

1. Метод цены последующей реализации является методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации (перепродаже) им товара, приобретенного им в этой анализируемой сделке (группе однородных сделок), с рыночным интервалом валовой рентабельности, определенным в порядке, предусмотренном статьей 105.8 настоящего Кодекса.

2. Использование метода цены последующей реализации является приоритетным по сравнению с другими методами для определения соответствия рыночным ценам цен, по которым товар приобретается в рамках анализируемой сделки и перепродается без переработки в рамках сделки, сторонами которой являются лица, не признаваемые взаимозависимыми. Указанный метод используется в случае, если лицо, осуществляющее перепродажу, не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень его валовой рентабельности. Метод цены последующей реализации может быть использован также в случаях, когда при перепродаже товара осуществляются следующие операции:

1) подготовка товара к перепродаже и транспортировке (деление товаров на партии, формирование отправок, сортировка, переупаковка);

2) смешивание товаров, если характеристики конечной продукции (полуфабрикатов) существенно не отличаются от характеристик смешиваемых товаров.