Как уйти на пенсию в 35–40 лет

В России уходят на пенсию в 60 лет женщины и 65 — мужчины, а средняя продолжительность жизни в ближайшие 15 лет — 83 и 75 лет. На пенсию останется 10-20 лет.

Из-за этого появилось движение FIRE — Financial Independence, Retire Early, или «финансовая независимость и ранняя пенсия». Сторонники FIRE хотят накопить на пенсию в 35-40 лет.

Поделиться

Что такое FIRE

Движение появилось в США 1990-х годов после публикации книги «Кошелек или жизнь» писателя и идеолога «простой жизни» Джо Домингеса и общественного деятеля Вики Робин. Тогда Америка была первой в мире по экономическому развитию, и американцы активно покупали дорогие вещи, машины и недвижимость за наличные и в кредит. В такое время книга о бережливом потреблении и новых ценностях удивила многих, но завоевала поклонников и до сих пор считается настольной книгой сторонников FIRE.

В XXI веке была разработана сама концепция FIRE. Ее создали программисты Питер Аденей, Брюс Леунг и Джейсон Лонг, заботясь о собственном будущем: в их сфере людям старшего возраста было трудно найти работу из-за высокого спроса на молодых специалистов. Чтобы обезопасить себя и быстрее выйти на отдых, они выбрали принцип жесткой экономии в пользу финансовой независимости. Движение FIRE до сих пор популярно именно среди программистов.

Главная идея FIRE — как можно раньше достичь финансовой независимости и выйти на пенсию, пока есть время, силы и здоровье на полноценную жизнь. Для этого сторонники движения строят долгосрочные цели, изучают финансовую грамотность, отказываются от лишних трат, откладывают значительную часть зарплаты и инвестируют в активы.

Выход на пенсию для FIRE — это не только возможность отдыхать, но и уделять больше времени себе и близким, работать в комфортном режиме, заняться любимым делом или, например, путешествовать.

Одним из первопроходцев в раннем выходе на отдых был инженер-программист и блогер Питер Адени под ником Mr. Money Mustache. За счет строгой экономии он вышел на пенсию в 30 лет в 2005 году и до сих пор живет по правилам FIRE, оптимизируя любые траты. В блоге он рассказывает про свой путь и дает полезные советы, а в Instagram можно увидеть его повседневную жизнь: ремонт дома, встречи с друзьями и организацию мероприятий, съемки собственного фильма и т. д.

Среди российских представителей FIRE в сети известен блогер под ником Бабайкин, который вышел на пенсию в 35 лет. Он отказался от машины, ремонта, дорогой свадьбы и брендовых вещей, но никогда не экономит на здоровье, еде и обучении. В Telegram-канале он рассказывает, как ему это удалось, берет интервью у других единомышленников и публикует полезные советы.

Принципы FIRE

Вести учет доходов и расходов

Регулярный контроль финансов помогает понять, на что реально уходят деньги. Уже в процессе видны траты, которые можно сократить.

Покупать только необходимое

Участники движения стараются по максимуму отказаться от всех необязательных трат: походов в рестораны и кино, обедов на работе в кафе, развлечений, брендовых вещей и украшений, такси и пр. На работу предпочитают брать домашнюю еду, закупаются в бюджетных магазинах, устраивают домашние посиделки вместо походов в ресторан, пользуются только общественным транспортом. Сэкономленные деньги направляют в инвестиции.

Закрыть кредиты

Если есть действующие займы или ипотека, необходимо выплатить их как можно раньше за счет сэкономленных денег. Если кредитов несколько, сначала нужно закрыть заем с самой высокой ставкой, затем ипотеку и образовательные кредиты, по которым обычно идет минимальный процент.

Работать на максимуме, пока есть возможность

Согласно принципам FIRE, до 35-40 лет важно использовать свое время и потенциал по максимуму, пока это позволяют здоровье и мозг. Например, кто-то берет сразу несколько подработок, чтобы больше откладывать, и сознательно отказывается от романтических отношений и создания семьи, чтобы иметь больше свободного времени для работы.

Инвестировать

Сторонники FIRE стараются вкладывать в инвестиции не менее 50% от ежемесячного дохода (а некоторые — до 75%). Вложенные в ценные бумаги деньги спустя время начнут приносить пассивный доход. Как только он станет достаточным для оплаты повседневных расходов на долгое время, можно будет выходить на пенсию.

Использовать правило 4%

К моменту выхода на пенсию можно тратить не больше 4% в год от накопленных инвестиций. Так, по мнению финансистов, накопления никогда не закончатся и смогут пережить кризисы и перепады на финансовом рынке.

Разные подходы к FIRE. Спойлер — не обязательно на всем экономить и бросать работу в 35 лет

Движение FIRE — это не всегда жесткая экономия и отказ от любых радостей жизни. Каждый может выбрать для себя комфортный способ накопления капитала с учетом дохода, финансовых привычек и образа жизни.

LeanFIRE

Самый строгий подход, во время которого человек отказывается от любых лишних расходов и дорогих покупок: машины, квартиры и ремонта с удобствами, дополнительной одежды, техники, дорогих продуктов и пр. Такой метод требует строгой дисциплины, но позволяет выйти на пенсию максимально быстро.

BaristaFIRE

В этом случае сторонники подхода копят минимальную сумму денег для выхода на пенсию и продолжают работать, но уже на неполную ставку. Такой подход позволяет не ограничивать себя в тратах и быстро выйти на отдых даже с небольшой суммой, а с работой иметь дополнительные бонусы в виде ДМС, бесплатного абонемента в спортзал или образовательных курсов.

FatFIRE

В самом расслабленном варианте человек может вести комфортный образ жизни, не сильно отказывая себе в развлечениях, и выйти на пенсию в удобное время. Правда, для такого варианта необходимо иметь высокий доход, чтобы накопить нужную сумму до момента, когда наступит официальная пенсия.

Что нужно учесть в собственном плане

Чтобы цель по раннему выходу на пенсию сработала, нужно учесть неочевидные мелочи, мешающие в процессе. Вот несколько пунктов, которые помогут выстроить реалистичный план:

- Цели, ради которых хотите выйти на пенсию раньше времени. Четкие цели и мечты, которые хотите осуществить, помогут рассчитать необходимую сумму на будущее и будут мотивировать в процессе, особенно когда захочется потратить деньги на очередную ненужную вещь. Например, на раннюю пенсию выходят, чтобы развивать собственные проекты, пробовать себя в разных сферах деятельности, путешествовать круглый год или сосредоточиться на создании семьи и воспитании детей. Для разных целей потребуются разные суммы накоплений.

- Внешние риски. Это могут быть глобальные экономические кризисы и спад в цене даже стабильных ценных бумаг или незапланированное увольнение в процессе накопления сбережений. Важно продумать план действий и заранее прописать запасные источники заработка.

- Изменения в расходах и образе жизни. К 40-50 годам могут появиться потребности и проблемы, о которых не задумываешься в 25. Например, приходится финансово обеспечивать родителей, больше денег тратить на здоровье, рождение и обучение детей. Все сразу не предвидеть, но подстраховаться с дополнительными расходами на медицину и поддержку родителей и детей можно.

Что делать, если я не бизнесмен, программист или банкир

Многие считают, что позволить себе выйти на пенсию раньше 50 лет могут люди только с высоким доходом. Но примеры доказывают, что даже с небольшим доходом можно быстро создать капитал, если быть достаточно мотивированным, правильно распоряжаться деньгами и грамотно инвестировать.

Например, пара из Ванкувера, где девушка работает администратором на ресепшен, а парень писателем, откладывает 65% дохода каждый месяц, оптимизируя свой бюджет. Они ведут минималистичный образ жизни: снимают недорогое жилье, отказались от машины, готовят еду только дома, покупают подержанные вещи, сами стригут волосы, читают в библиотеках и используют другие уловки, о которых рассказывают в блоге. Основной доход они вкладывают в индексные фонды и после 35 лет планируют жить на доход от инвестиций.

Как рассчитать сумму для ухода на раннюю пенсию

Чтобы понять, сколько денег понадобится после ранней пенсии, нужно рассчитать годовые доходы, расходы, сумму накоплений и срок, на который понадобятся деньги.

Например, Михаилу 29 лет, и он хочет как можно скорее выйти на пенсию, чтобы путешествовать и заниматься хобби. Он считает, что для этого ему понадобится 80 000 рублей в месяц. 25 000, необходимых для его месячного «пенсионного» лимита, он планирует получать за счет сдачи своей квартиры на время путешествий. Остается создать капитал, который будет пассивно приносить ему 55 000 рублей в месяц.

Михаил живет в Москве, работает удаленно и зарабатывает 130 000 рублей в месяц, тратя из них в среднем 90 000 рублей. Недавно он начал инвестировать и вложил накопленные 370 000 рублей в ценные бумаги. После решения перейти в ряды FIRE Михаил решил сократить свои расходы, оставив только самые необходимые траты, и стал тратить в месяц не больше 55 000 рублей, а остальное инвестировать и повторно вкладывать доход от инвестиций.

Чтобы понять, сколько денег понадобится Михаилу для выхода на пенсию, нужно умножить размер его ежемесячных трат на 12 месяцев и разделить на 4% (столько он сможет снимать в год со счета, чтобы капитала хватило на ближайшие 30 лет пенсии).

На пенсии Михаил планирует тратить 80 000 рублей в месяц — значит, в год ему понадобится 960 000 рублей. С учетом дополнительного дохода 25 000 рублей за сдачу квартиры ему нужно будет снимать ежегодно только 660 000 рублей — эта сумма должна составлять 4% от всего капитала.

660 000 рублей ÷ 4% = 16 500 000 рублей нужно накопить для выхода на пенсию.

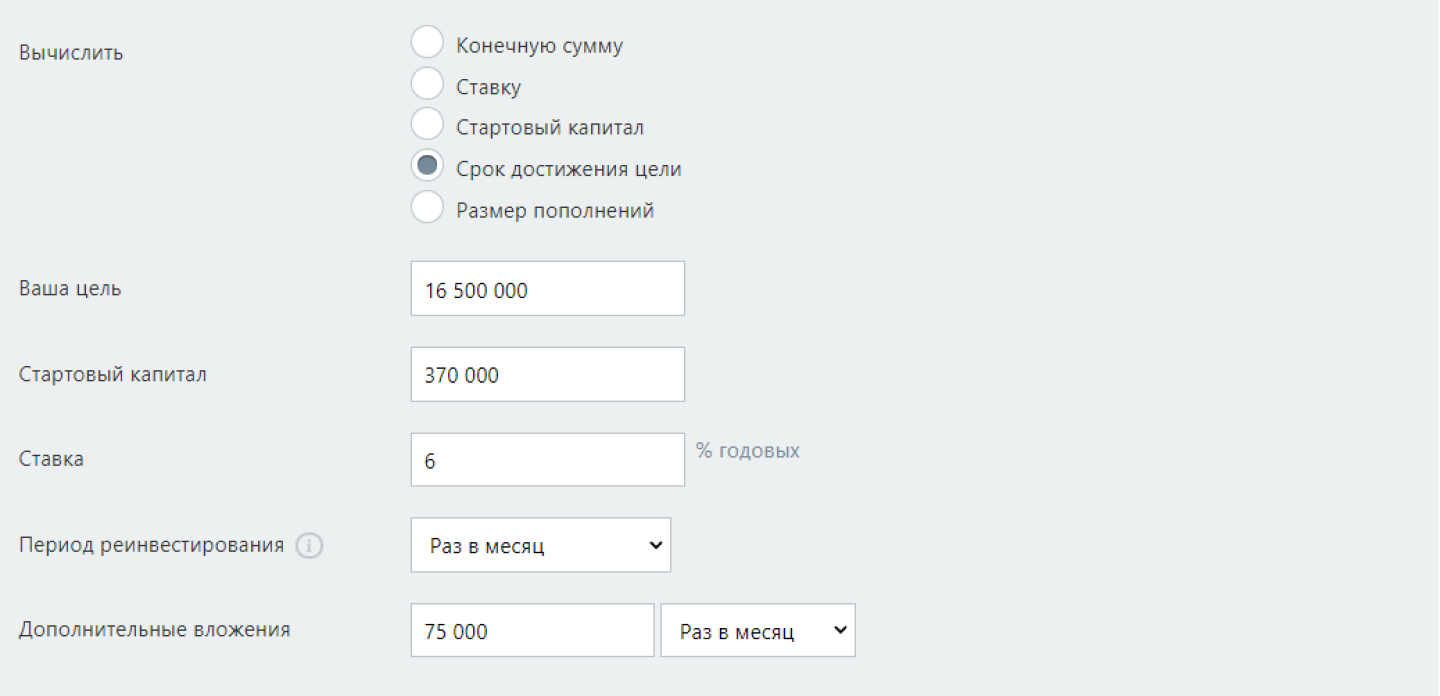

Теперь рассчитаем, за какое время Михаил накопит нужную сумму, если каждый год будет повторно вкладывать полученный от инвестиций доход и пользоваться выгодой сложного процента — когда в следующем расчетном периоде доход начисляют с учетом новых вложенных денег.

Вводим в таблицу данные с учетом стартового капитала Михаила и ежемесячных вложений. Ставку рассчитываем, учитывая инфляцию: если планируется получать от инвестиций 12% годовых, отнимаем 6% инфляции = 6%.

Пример вычислений на калькуляторе сложного процента

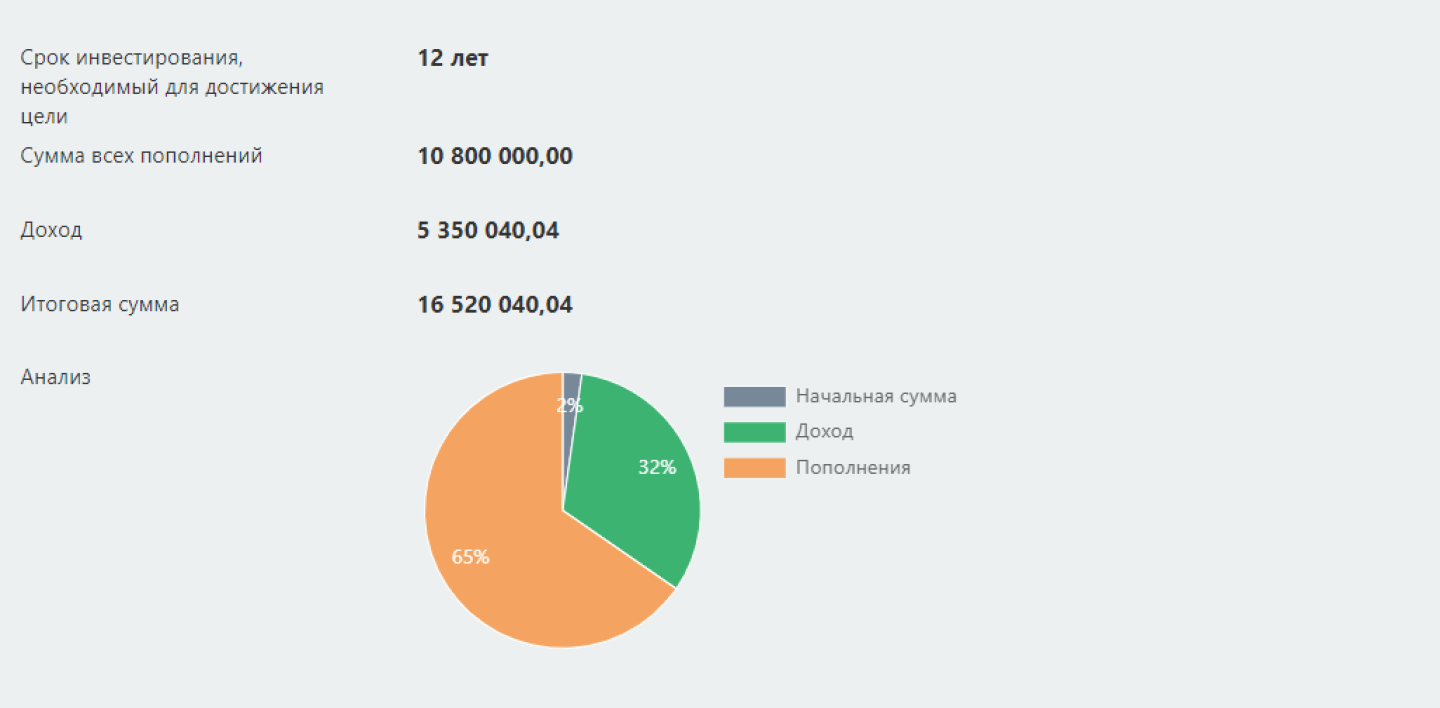

Исходя из расчетов, Михаилу понадобится 12 лет, чтобы накопить 16 500 000 рублей.

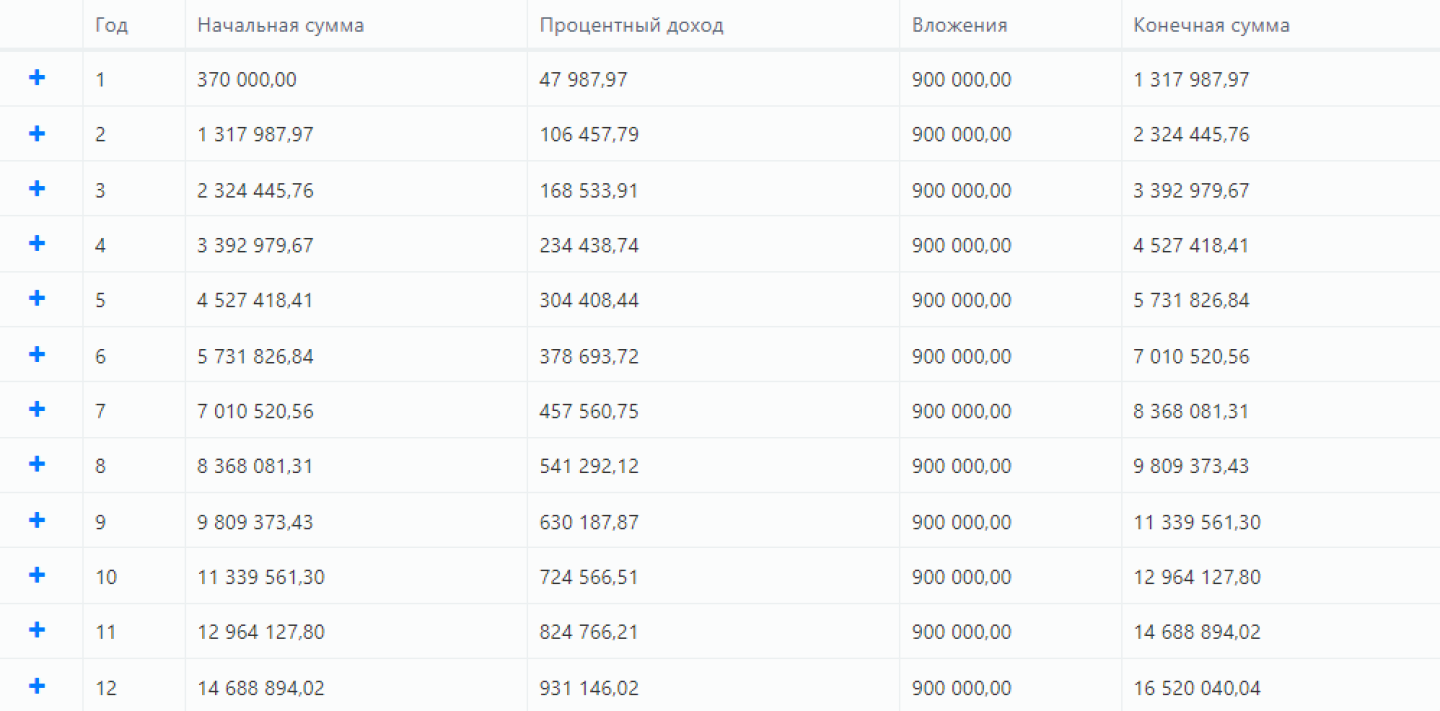

Анализ доходов за определенный срок

Примерный доход от инвестиций

В России движение FIRE только начинает набирать популярность, но уже сейчас можно позаботиться о будущем и выйти на пенсию на 10 или даже 20 лет раньше с помощью инвестиций.

Реклама от партнера

- Что такое FIRE

- Принципы FIRE

- Разные подходы к FIRE. Спойлер — не обязательно на всем экономить и бросать работу в 35 лет

- Что нужно учесть в собственном плане

- Что делать, если я не бизнесмен, программист или банкир

- Как рассчитать сумму для ухода на раннюю пенсию

Как накопить на пенсию гражданам с небольшим доходом

Позаботиться о сбережениях на старость нужно заранее. Для этого существует много стратегий разной сложности. И большинство из них не требует крупных сумм. Подробнее об этом «Российской газете» рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов:

— Для начала придется ответить на три важных вопроса: сколько у вас времени до выхода на пенсию, сколько денег вы можете откладывать и какие инструменты лично вам подходят больше всего.

Подготовка

Срок не привязан к официальному выходу на пенсию. Копить можно и к 50, и к 30 годам. Главное, чтобы текущий доход позволял накопить нужную сумму к этому времени. И чтобы она позволяла жить, больше не работая.

Стандартный размер отчислений — от 10% дохода, но некоторым удается добавлять по 20-30% в свой пенсионный капитал. А есть уникумы, которые откладывают по 70% и более. Обычно это молодые и несемейные.

Базовые инструменты для накопления на пенсию (по возрастанию сложности): вклады, накопительные страховки, фонды, акции, облигации. Дольше всего копить в первых двух, а также в негосударственных пенсионных фондах.

Начинаем копить

Если вы никогда не копили и не инвестировали, то лучше попробовать все инструменты на небольшие суммы и оставить те, которые вам будут удобнее и понятнее. Иначе вы просто бросите это занятие на полпути.

Банковский вклад

Можно открыть накопительный счет, но лучше вклад с пополнением и с обнулением процентов при закрытии, чтобы не было соблазна снять деньги на другие цели. Большинство банков открывает счета и вклады онлайн по паролю от госуслуг.

Накопительная страховка

Она отличается от вклада тем, что досрочный выход из программы грозит серьезными штрафами — до полной потери всей суммы. И сроки длиннее: от 5 лет. Обычно в страховках выгоднее копить в валюте, делая взносы в рублях.

Негосударственный пенсионный фонд

Как и в предыдущем варианте, эту копилку выгоднее довести до конца. Недавно появилась госпрограмма долгосрочных сбережений, сделавшая этот вариант особенно выгодным для предпенсионеров.

Государство будет софинансировать взносы в НПФ тем, кто добровольно вступит в программу. С учетом денег, ранее накопленных на личных счетах еще по старым программам, а также новыми взносами — может выйти хорошая сумма: от нескольких сотен до миллионов рублей. Но забрать ее можно будет не ранее чем через 15 лет.

Инвестиционные фонды

Тут вы сами регулярно покупаете паевые фонды (ПИФ). Деньги потом можно вывести в любое время, но лучше это сделать к моменту выхода на пенсию. ПИФы продаются в любом крупном банке, в том числе онлайн.

Если нет опыта, лучше брать ПИФ на весь рынок акций целиком (Индекс МосБиржи) и на государственные облигации. Комфортную для себя пропорцию между фондом акций и фондом облигаций можно найти опытным путем.

Акции, облигации, золото

Получив опыт с ПИФами, можно перейти к прямым покупкам акций и облигаций, собрав портфель. С этого момента больше не придется платить комиссии за управление. Вся доходность рынка — пойдет на будущую пенсию.

Брокерский счет открывают онлайн, как и банковский или инвестиционный (для ПИФ). Для пенсионного портфеля более чем достаточно купить десяток основных акций и столько же облигаций и регулярно докупать их.

Сколько можно накопить на пенсию

В самых консервативных инструментах: вклады, накопительные страховки, НПФ — доходность будет на уровне инфляции или чуть выше. Накопленный капитал в сегодняшних деньгах будет примерно равен сумме взносов.

То есть, например, при доходе в 50 тысяч рублей и взносах по 5 тысяч рублей в месяц ежегодно будет накапливаться 60 тысяч рублей, за 5 лет — 300 тысяч рублей, за 10 лет — 600 тысяч рублей и так далее. Грубо, зато уже с учетом инфляции.

Фонды, акции, облигации и золото в среднем за много лет обгоняют инфляцию на 2-7% в год. Если вы копите сразу в нескольких инструментах, то можно рассчитывать на удвоение ваших взносов через 30 лет (с учетом инфляции).

Вывод

Вклады, страховки и НПФ позволят собрать сумму, которая будет приносить процентами небольшую прибавку. Через 10 лет — примерно столько же, сколько вы вкладывали на этапе накопления (5 тыс. в нашем примере).

Фонды, акции, облигации и золото справляются лучше, но на очень длинном сроке: от 15 до 30 лет. Тогда прибавка на старость вырастает как минимум вдвое и может составить более половины дохода, который был до пенсии.

Подумать о старости в двадцать лет или как накопить на пенсию

Немного о пенсии. Система Обязательного Пенсионного Страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: Ваша будущая пенсия формируется за счет взносов, которые уплачивает за Вас работодатель в Пенсионный фонд России (ПФР) в течение всей трудовой жизни.

С 1 января 2015 года в России введено два вида пенсий в системе ОПС – страховая пенсия и накопительная пенсия. Также каждый может копить на пенсию самостоятельно. И задуматься о пенсии нужно как можно раньше.

Совет №1

Начните планировать свои пенсионные накопления сегодня.

Не думать о старости. Считать, что загадывать «наперед» не стоит.

Хватит вести себя так, как будто Вам осталось жить 500 лет. Билл Гейтс

Совет №2

Для формирования достаточного уровня страховой пенсии необходимо:

- Стремиться иметь заработную плату выше среднего уровня;

- Ваша заработная плата должна быть «белой»;

- Старайтесь заработать большой трудовой страж. Не менее 15 лет.

Идти на поводу у работодателя» и получать зарплату в конверте

Время не любит, когда его тратят впустую. Генри Форд

Совет №3

Накопительная пенсия в ПФР копится в «баллах», но ее можно перевести в рублевом эквиваленте в Негосударственный Пенсионный фонд (НПФ). Сохранность пенсионных средств в НПФ гарантируется государством через Агентство по страхованию вкладов.

Выбрать ненадежный НПФ.

Будущее должно быть заложено в настоящем. Георг Лихтенберг

Совет №4

Копить на пенсию самостоятельно и начинать как можно раньше!

Будущее — в настоящем…. Это мы создаем его. Анатоль Франс

Варианты на этом пути:

БАНКОВСКИЙ ВКЛАД.

Пенсионное самообеспечение: как накопить на безбедное будущее

Средняя пенсия в России в 2020 году, по данным Росстата, составила около 15 тыс. рублей – всего на 30% больше прожиточного минимума. Не та сумма, которая кажется достаточной для безбедной старости, зато хороший ориентир: можно хотя бы примерно понять, сколько вам будет платить государство, и заранее подумать о дополнительных источниках дохода.

Поделиться

Как рассчитывают пенсию в России

Пенсия складывается из трех частей: накопительной, фиксированной и страховой.

Накопительная часть хранится в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ): первый включен в бюджетную систему и полностью подотчетен государству, вторые — независимые организации, которые контролирует Банк России. Деньги своих клиентов фонды инвестируют в различные финансовые инструменты и делятся прибылью с будущими пенсионерами.

Где именно хранить деньги, решать вам: из ПФР можно перевести деньги в НПФ и наоборот. Если выбираете негосударственный фонд, оценивайте его опыт, репутацию, показатели доходности и наличие лицензии Банка России — сейчас в стране чуть больше 40 таких фондов. Переходить из фонда фонд можно неограниченное число раз, но лучше не чаще, чем раз в пять лет: в противном случае пропадает полученный инвестиционный доход, который заработал для вас фонд.

При выходе на пенсию накопленные средства делят на 264 месяца (ожидаемый период выплаты) и умножают на небольшой коэффициент, полученную сумму добавляют к пенсии. Например, если вы накопили 100 тыс. рублей в пенсионном фонде, то каждый месяц к пенсии будет добавляться около 400—500 рублей, если 250 тыс. — 1 тыс. рублей.

Фиксированная часть в 2021 году составляет чуть больше 6 тыс. рублей. Ее получают все, у кого есть необходимый трудовой опыт и пенсионные баллы. Сейчас эти показатели постепенно увеличиваются, и после 2025 года для получения фиксированной части понадобится от 15 лет стажа и минимум 30 накопленных баллов.

Третья часть пенсии — страховая, ее размер зависит от уровня заработной платы, стажа и количества накопленных пенсионных баллов (коэффициентов). С 2021 года ежегодно можно накопить 10 баллов, но только если в месяц вы получаете не менее 122 тыс. рублей в месяц (до вычета НДФЛ). Зарплата большего размера не принимается в расчет: даже если вы зарабатываете полмиллиона в месяц, за год начислят не больше 10 баллов. Зато легко могут начислить меньше: например, с зарплаты 30 тыс. рублей можно получить около 2,5 пенсионных баллов за год.

Каждый год страховая часть пенсии рассчитывается заново: баллы, накопленные за жизнь, «конвертируются» в рубли по официальному курсу. В 2021 году балл стоит 98,86 рублей, так что накопленные за жизнь 100 баллов принесут около 10 тыс. рублей. В 2024 году балл будет стоить 116,63 руб., и за 100 коэффициентов начислят уже больше 11,6 тыс. рублей.

Сколько я буду получать и как на это жить

На сайте Пенсионного фонда России есть калькулятор, на котором можно рассчитать пенсию при текущем уровне дохода (естественно, «белого»). В нем много переменных и допущений: в частности, пенсия рассчитывается по сегодняшней зарплате, без учета роста дохода, что вряд ли возможно. Однако общее представление калькулятор позволяет получить. Например, вот что ожидает мужчину 40 лет с одним ребенком, без опыта службы в армии, с 30-летним стажем, который всю жизнь работал по найму:

| Официальная зарплата (до вычета НДФЛ), руб./месяц | Пенсия, руб./месяц (с учетом фиксированной выплаты) |

|---|---|

| 20 000 | 10 903 |

| 50 000 | 18 191 |

| 100 000 | 30 337 |

Тенденция очевидна: чем больше доход, тем ощутимее разрыв между зарплатой и пенсией. Частично его могут компенсировать надбавки: например, для ветеранов боевых действий, инвалидов или жителей Крайнего Севера. Если пенсия ниже прожиточного минимума (в Москве он составляет 13,5 тыс. рублей в 2021 году), пенсионеру положена доплата до его уровня. Кстати, пенсионерам, которые зарегистрированы в столице более 10 лет, положена компенсация не до прожиточного минимума, а до городского социального стандарта москвича – сейчас это около 20 тыс. рублей. Хотя все равно эти надбавки не сформируют пенсию, равную зарплате.

Московская прописка не единственная возможность получать в старости чуть больше: многие россияне мечтают переехать за границу, чтобы иметь право на европейскую пенсию. Но заняться реализацией такого плана придется заранее. Например, чтобы получать пенсию в солнечной Испании (в среднем 1170 евро), нужно жить в стране, оформить долгосрочный вид на жительство (а лучше гражданство), делать взносы в местную систему соцстрахования, иметь трудовой стаж минимум 15 лет, в том числе и в самом королевстве. Пенсия будет выплачиваться Россией и Испанией пропорционально стажу работы в этих странах.

«На мой взгляд, учитывая демографию и состояние бюджета, социальные обязательства государства в плане пенсий расширяться не будут. И такая ситуация справедлива для многих других стран. Текущий размер пенсий в ряде случаев не позволяет сохранить тот уровень жизни, который был у человека, когда он работал и получал зарплату. Пенсия скорее выполняет функцию социальной поддержки, она максимально значима для социально незащищенных слоев населения», – считает Владимир Крейндель, исполнительный директор FinEx.

Итак, всерьез рассчитывать, что государственная пенсия позволит сохранить привычный уровень комфорта, не приходится. Значит, придется взять пенсионное обеспечение в свои руки и заранее продумать, как заработать на безбедную старость.

Депозит

Банковский вклад — один из самых консервативных финансовых инструментов. Сейчас на депозите можно заработать около 4,7% годовых, а с дохода (за вычетом необлагаемой налоговой базы) еще и придется заплатить налог по ставке 13%.

Зато депозит очень надежен: вклады защищены от невыплаты страховыми программами. В большинстве случаев страховка распространяется на вклады до 1,4 млн рублей, но для ряда вкладов (если это деньги, полученные в наследство, за продажу квартиру и пр.) сумма увеличена до 10 млн рублей.

Индивидуальный пенсионный план

Ваша личная, независимая от государства и его баллов пенсия. Можно открыть счет в негосударственном пенсионном фонде или банке и самостоятельно переводить туда часть зарплаты. Деньги инвестируют, а вы получите пассивный доход. Такую услугу предлагает, например, Сбербанк.

У пенсионного плана есть ряд преимуществ, если сравнивать с депозитом: его не нужно пролонгировать, можно получить налоговый вычет, а если фонд грамотно инвестирует деньги, то и более высокую доходность. К тому же такой способ формирования накоплений мотивирует делать регулярные отчисления.

Индивидуальный инвестиционный счет

Счет, через который будущий пенсионер инвестирует деньги в ценные бумаги на бирже. Тут есть два варианта.

Пассивный (он же доверительный): вы вносите средства, а брокер или управляющая компания инвестируют их согласно выбранной стратегии. Вы получаете доход от этих инвестиций, за минусом ежегодной комиссии брокеру, и налоговый вычет. Но нужно иметь в виду, что управляющая компания не гарантирует доход и возьмет свою комиссию, даже если на ИИС будет убыток.

Активный: вы пополняете счет и сами инвестируете их в ценные бумаги. Здесь придется платить комиссию брокеру за сделки и хранение ценных бумаг и хотя бы базово разбираться в торговле на бирже. Самый простой вариант инвестиций — покупка облигаций федерального займа или ETF. От выбранной стратегии и инструментов зависит рискованность и доходность инвестиций.

«Для долгосрочных пенсионных накоплений нужны инструменты, которые будут обеспечивать дополнительную доходность, а не только покрывать инфляцию, например акции. Но в этом случае надо учитывать ряд особенностей. Так, если вы покупаете акции только российских компаний, то целиком зависите от рисков российского рынка. Вообще, чтобы покупать индивидуально акции конкретных компаний, надо в этом разбираться, это достаточно сложно», – комментирует Владимир Крейндель.

Недвижимость и драгметаллы

Те, кто опасаются скачков валютных курсов и краха банковской системы, инвестируют в активы, которые можно в прямом смысле потрогать, например драгоценные металлы.

Второй вариант — недвижимость, с которой можно получать дополнительный доход от сдачи в аренду. Но нестабильный: он зависит от ситуации на рынке, местоположения квартиры, амортизационных затрат и даже вашей способности искать надежных арендаторов. К тому же недвижимость сложнее конвертировать в деньги: для этого ее надо продать, а сделать это быстро и одновременно выгодно получается далеко не всегда.

Подработка

Найти возможность заработать сейчас несложно: занятость во многих сферах стала дистанционной, поэтому можно выбирать вакансии в любом городе. Например, оператор колл-центра на дому, по данным портала Trud.com, в среднем может получать 26,6 тыс. рублей, а сборщик-комплектовщик — 43,9 тыс. рублей.

На специализированных биржах (YouDo, Яндекс.Услуги, Kwork, Freelance, Workzilla и др.) доступны не только вакансии с постоянной занятостью, но и простые варианты подработки: курьером, распространителем бесплатных газет и пр. Уровень оплаты зависит от опыта работы, квалификации и оценок за уже выполненные заказы.

Конечно, думать о пенсии в молодости не очень хочется, в отличие от путешествий или новой машины. Но даже самые примерные расчеты показывают, что большинству россиян не стоит рассчитывать на пенсию, которая позволит жить в достатке. Так что стоит заранее подумать о накоплениях.