Премия за риск: примеры определения

Премия за риск (Risk Premium) — увеличение величины ставки дисконтирования в оценке инвестиций или бизнеса, призванное учесть более высокий риск изучаемых доходов по сравнению с некоторым базовым уровнем.

Например, после определения требуемой доходности для акций, торгующихся на фондовом рынке, можно добавить премию за риск, учитывающую, что конкретная компания, которую мы оцениваем, более рискованная инвестиция, чем вложения в фондовый рынок в целом. Другой вариант — после расчета стоимость капитала компании можно добавить в премию за риск в оценке нового проекта этой компании, так как этот новый проект более рискованный, чем устоявшаяся, стабильная деятельность основного бизнеса.

Применение премии за риск основано на важной основополагающей гипотезе инвестиционного анализа: все инвесторы предпочитают избегать риска и готовы принимать более высокий уровень риска только в том случае, если он обещает более высокий уровень дохода. Иначе говоря, зависимость требуемого инвестором дохода от уровня риска выглядит так:

Эта линия называется линией рынка капитала. Хотя предположение о том, что она имеет именно такой наклон (то есть за любой риск инвестор требует премию) в целом верно и отражает суть рынков капитала, в частных случаях это правило нередко нарушается.

Пример: хорошо известен следующий эксперимент. Группе людей предлагают выбрать между двумя вариантами инвестиций. Первый с вероятностью 100% приносит убыток 10%. Второй с вероятностью 50% принесет прибыль 10% и с вероятностью 50% — убыток 30%. В обоих случаях ожидаемая доходность равна10%, но второй вариант связан с большей неопределенностью (то есть риском). Значительная, иногда подавляющая, часть опрошенных выбирает второй вариант, то есть не избегают риска, а наоборот, предпочитают его, хотя за этот риск они не получают рост ожидаемой доходности. Таким образом, на практике повышенные риски не всегда требуют премии за риск.

Премия за риск может иногда выражаться не в процентах, добавляемых к ставке дисконтирования, а в множителе, который применяют к полученной оценке. В таких случаях ее обычно называют скидка за риск.

Полный риск и систематический риск

В инвестиционном анализе под риском подразумевают возможные колебания доходности от инвестиций. Такой риск называют полным риском. Его можно разложить на две составляющие:

- Несистематический риск — колебания доходности, определяемые свойствами самой инвестиции, и не связанные с общими изменениями на рынке. Например, компания выводит на рынок новый продукт, и мы пока не знаем, будет ли он успешным.

- Систематический риск — риск, связанный с колебаниями всего рынка, определяемый зависимостью успешности компании или проекта от общего состояния экономики и отрасли. Например, продажи и прибыль всех компаний одновременно оказываются подвержены влиянию экономического кризиса.

В инвестиционном анализе часто игнорируют индивидуальный, несистематический риск, так как в большом инвестиционном портфеле эти колебания доходности у разных акций не зависят друг от друга и компенсируют друг друга за счет диверсификации. С другой стороны, систематический риск нельзя диверсифицировать, так как множество компаний под его действием изменяют свою доходность синхронно. На этой концепции основана модель CAPM и вычисление рисковой премии через бету. Тогда премия за риск будет равна:

ERP = β × Rm

где ERP — премия фондового рынка (Equity Risk Premium, ее также иногда называют MRP, Market Risk Premium),

β – бета, показатель систематического риска акции

Rm — доходность рынка акций, рассчитанная на основе рыночного индекса.

Обратите внимание, что в этом случае премией за риск мы называем всю дополнительную доходность сверх безрисковой ставки. Но одновременно мы можем вычислить и премию за риск конкретной акции относительно ставки, применяемой для рыночного индекса: Rm × (β-1). Таким образом, премия за риск — относительное понятие, и она может рассчитываться от разной базы .

Риск ликвидности

Премия за риск не всегда добавляется в связи с более высоким уровнем колебаний доходности. Риски инвестора могут не иметь готового измерения в форме потенциальных прибылей и убытков. Один из факторов, которые могут влиять на риск, — ликвидность, то есть возможность быстро продать акции и выйти из инвестиции. Сравните два варианта:

- Инвестиция 1 — покупка пакета акций публичной компании. Такие акции могут быть проданы по их текущей рыночной цене в течение одного рабочего дня.

- Инвестиция 2 — строительство уникальной производственной установки. Вполне возможно, что ее вообще нельзя будет продать, так как не каждый сможет использовать ее. В результате, вне зависимости от планов инвестора, он будет владеть ею до тех пор, пока она будет зарабатывать ожидаемый доход. На возврат инвестиций потребуются годы.

Очевидно, что если ожидаемые доходы от акций публичной компании будут равны ожидаемым доходам от второго варианта, наиболее удобным решением будет первое. Чтобы отразить эту разницу, в ставку дисконтирования вводят премию за низкую ликвидность.

Математического правила для расчета премии за ликвидность нет, но на практике она может находиться в пределах от 1% до 5%.

Другие методы учета премии за риск

По сути, все модели и методы для расчета ставки дисконтирования, сводятся к тому, как рассчитать разные компоненты премий за риск. Кроме упомянутой модели CAPM встречается, также, применение таких методов:

Модель Фама-Френча добавляет в CAPM два новых фактора в дополнение к доходности рыночного индекса: SMB — Small Minus Big и HML — High Minus Low.

Теория арбитражного ценообразования (Arbitrage Pricing Theory, APT) идет дальше и выдвигает гипотезу, что параметров может быть не один, как в CAPM, и не три, как в модели Фама-Френча, а произвольное количество.

Модель Build-Up использует подход, противоположный тому, что предлагается в моделях Фама-Френча или APT. Вместо того, чтобы сложным образом вычислять ставку дисконтирования на основе регрессии, статистики и сложных математических вычислений, аналитику предлагается вычислить ставку дисконтирования для похожей крупной компании, а потом «надстроить» (отсюда и название метода, build up — надстраивать) к ней дополнительные премии, опираясь на свой опыт.

Подробнее об этих методах рассказано в статье Ставка дисконтирования для акционерного капитала

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Как рассчитать ставку дисконтирования и риски для производственного предприятия

Риски так или иначе присущи любому производственному предприятию. Если на предприятии специализированного подразделения, занимающегося управлением рисками, нет, эти обязанности, как правило, вменяются отделу контроллинга или внутреннего аудита, и именно этот отдел занимается управлением рисками, оценкой, контролем эффективности, разрабатывает и внедряет механизмы, позволяющие снизить риск. Такое оперативное управление рисками позволяет обнаружить, устранить или снизить их уровень до того, как предприятие понесет серьезные убытки.

В соответствии с принципами риск-менеджмента, сформированными COSO, эффективная система риск-менеджмента включает восемь основных компонентов (табл. 1).

Таблица 1. Составляющие системы риск-менеджмента

Во многом определяет то, как риск будет выявлен и какие решения будут приняты

Должны быть определены до выявления рисков. Риск-менеджмент должен обеспечить выполнение поставленных целей

Выявление неблагоприятных событий

Все события, от которых зависит выполнение поставленных целей, должны быть проанализированы на предмет существования рисков

Выявленные риски следует проанализировать с точки зрения вероятности наступления рискового события и возможного ущерба

Реакция на риск

Менеджмент должен для себя определить возможную реакцию на риск: исключить, снизить, принять или разделить риски

Внутренние политики и процедуры, гарантирующие, что принятая стратегия реакции на риск эффективно реализуется при выполнении повседневных операций

Информация и коммуникации

Необходимая информация должна своевременно собираться, обрабатываться и передаваться сотрудникам, ответственным за управление рисками

Выявленные ранее риски необходимо постоянно контролировать и пересматривать при необходимости

Не вдаваясь глубоко в теорию риск-менеджмента в предпринимательстве, сосредоточим свое внимание на рисках, сопутствующих хозяйственной деятельности производственных предприятий. Но сначала рассмотрим сущность и содержание понятия риска с помощью рисунка[1].

Как видно из рисунка, риск можно рассматривать с трех основных позиций: прогнозируемых финансовых результатов, возможных отклонений от планируемого хода событий и с позиции возможности наступления неблагоприятных событий.

В основу содержания концепции приемлемого риска включены три разновременных уровня риска:

- начальный, то есть уровень риска идеи, замысла, предложения без учета мероприятий по его анализу и оценке;

- оцененный — с учетом мероприятий по анализу и оценке риска, в результате которых получена реальная оценка уровня риска;

- конечный (финальный, приемлемый) — с учетом разработанных и проведенных активных и пассивных мероприятий и мер по снижению начального уровня риска.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной предпринимательской среде. Цель — сохранение полностью или частично своих ресурсов или получение ожидаемой прибыли при приемлемом уровне риска.

На практике для идентификации рисков обычно составляют таблицу, в которой отражаются возможные факторы риска предприятия, а также степень их опасности и вероятность наступления. Такая таблица составляется с учетом субъективного мнения ключевых сотрудников компании с использованием метода экспертных оценок. Однако с помощью ее можно с достаточной точностью оценить уровень рисков предприятия, поскольку вариативные оценки по каждому фактору рисков усредняются в некую среднюю величину, которая, как правило, соответствует истинному уровню по каждому из рисков. Факторы риска целесообразно разделить на две большие группы: внешние и внутренние. Внутри каждой группы риски также разделяются по основным направлениям. Перечень видов рисков и сокращенный список идентифицированных факторов риска на примере производственного предприятия представлен в табл. 2 «Идентификация факторов риска компании» (См. журнал «Справочник экономиста» №99(63), 2008.)

На основе идентифицированных рисков разрабатывается карта рисков компании, которая позволяет:

- выявлять наиболее опасные варианты решения, связанные с недостижением поставленных целей;

- получить оценки возможного ущерба (потерь) для различных вариантов решения;

- спланировать и осуществить мероприятия по снижению риска до приемлемого уровня;

- оценить затраты по управлению риском.

В экономическом смысле под ставкой дисконтирования понимается требуемая инвесторами ставка доходности на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Поэтому на выбор ставки дисконтирования важное влияние оказывает цель, которую преследует предприятие, то есть при выборе метода расчета ставки дисконтирования необходимо учитывать задачи, в соответствии с которой определяют ставку дисконтирования (оценка нового инвестиционного проекта, оценка стоимости компании и пр.). Что касается инвестиционных проектов, то чаще всего анализ таких проектов ведется по годам (хотя можно проводить анализ в разрезе месяца, квартала и прочих временных интервалов). Важным условием в данном случае является взаимоувязка таких параметров, как ставка дисконтирования, продолжительность проекта, с элементами денежного потока.

Ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода — год).

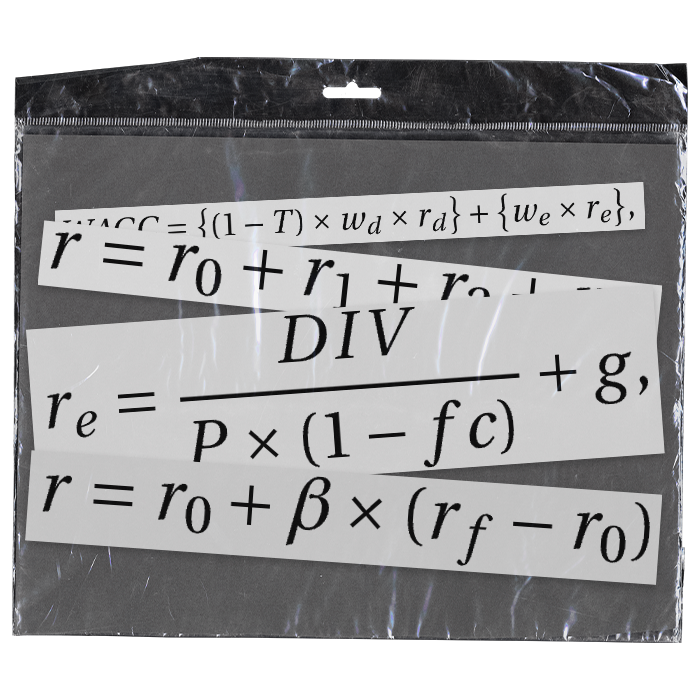

В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта или вложения в определенную компанию и ожидаемого уровня инфляции. В качестве ставки дисконтирования можно выбрать доходность ценных бумаг с риском, аналогичным риску объекта инвестирования. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования. Еще один метод определения ставки дисконтирования основан на добавлении к безрисковой ставке (процент по депозиту самого надежного банка России, доходность по государственным ценным бумагам и пр.) премии за риск вложения в конкретный инвестиционный объект (проект, предприятие и пр.) и поправки на инфляцию.

Коэффициенты поправки на риск в инвестиционных проектах ранжируются в зависимости от характера инвестиций (табл. 3).

Таблица 3. Премии за риск инвестиционных проектов

Размер риска

Характер инвестиций

Премия за риск

Замещающие инвестиции (замена мощностей – оборудования, машин более совершенным, требующая более высокой квалификации работников, новых подходов в производстве; строительство новых заводов взамен старых на том же или другом месте).

Новые инвестиции (новые мощности для производства и продвижения старых продуктов)

Новые инвестиции (новые мощности для производства и продвижения производственных линий, тесно связанных с существующими).

Инвестиции в прикладные научно-исследовательские разработки, направляемые на специфические цели

Новые инвестиции (новые мощности для производства и продвижения производственных линий, не связанных с первоначальной деятельностью компании)

Инвестиции в фундаментальные научно-исследовательские разработки, цели которых могут быть пока точно не определены, а ожидаемый результат точно не известен

Таким образом, существуют различные методы определения ставки дисконтирования, наиболее распространенными из которых являются: модель оценки капитальных активов (САРМ), модель средневзвешенной стоимости капитала (WACC), метод кумулятивного построения. Рассмотрим их более подробно.

Ожидаемая доходность финансового актива рассчитывается следующим образом:

где rf — безрисковая процентная ставка, характерная для краткосрочных казначейских обязательств;

Rm — ожидаемая доходность рыночного индекса;

b — коэффициент бета, который показывает волатильность доходности конкретного финансового актива относительно волатильности доходности выбранного рыночного индекса.

Применение модели САРМ основано на анализе массивов информации фондового рынка — изменений доходности свободно обращающихся акций. Применять ее целесообразно для определения ставки дисконтирования компаний, акции которых котируются на фондовом рынке. При выведении ставки дисконтирования для закрытых компаний необходимо проводить дополнительные корректировки.

Коэффициент бета, используемый в данной модели, представляет собой меру риска. На фондовом рынке выделяют два вида риска: систематический, который определяется макроэкономическими факторами, и несистематический, который отражает риск конкретного предприятия.

Коэффициент бета в мировой практике обычно рассчитывается путем анализа статистической информации фондового рынка специализированными компаниями. Данные о коэффициентах бета публикуются в специализированных изданиях, анализирующих фондовые рынки. Как правило, сами предприятия этот коэффициент не рассчитывают.

Публикуемые коэффициенты бета обычно отражают структуру капитала конкретных открытых компаний, поэтому применение их в таком виде к закрытой компании, имеющей отличную структуру капитала, некорректно. Чтобы стало возможным применение беты сопоставимой открытой компании, необходимо провести определенные корректировки. С этой целью рассчитывают безрычажную бету, то есть бету, которую имела бы компания, если бы у нее не было долга.

Формула расчета безрычажной беты, предполагающая 100%-ный собственный капитал в структуре капитала, выглядит следующим образом:

где Bl — рычажная бета;

t — налоговая ставка для предприятия;

wd — доля долга в структуре капитала;

we — доля собственного капитала.

Совокупная цена всех источников финансирования предприятия определяется по формуле средней арифметической взвешенной и обозначается WACC (Weighted Average Cost of Capital). Основная формула для расчета средневзвешенной стоимости капитала имеет вид:

где Ci — стоимость каждого источника средств;

qi — доля данного источника в общей сумме инвестируемого капитала.

Следует особо подчеркнуть одну особенность: величина WACC есть средневзвешенная стоимость каждой единицы дополнительно привлекаемых финансовых ресурсов. Иными словами, WACC — это не средняя цена всех источников, привлеченных компанией в прошлом или планируемых к привлечению в текущем году, а именно стоимость дополнительно привлекаемых средств для финансирования будущих проектов.

Поэтому предприятие не может привлекать капитал с постоянной средневзвешенной стоимостью бесконечно. Обычно справедливо следующее правило: стоимость капитала возрастает по мере роста потребности в нем, поскольку наращивание объема заемных средств увеличивает финансовый риск, связанный с данной компанией, и новую порцию кредитов банки будут предоставлять под более высокую процентную ставку.

В структуру капитала концептуально включаются только долгосрочные обязательства. Однако многие закрытые компании, в особенности небольшие, используют в качестве долгосрочного краткосрочный капитал (отягощенный процентами). В этом случае предприятие само решает, квалифицировать ли такой капитал как долгосрочный с целью включения его в расчет WACC.

Для финансирования инвестиционных проектов предприятие привлекает денежные средства из следующих источников:

- нераспределенная прибыль на сумму 120 000 руб.;

- кредит банка на сумму 200 000 руб., выдаваемый под ставку 17 % (дополнительных расходов, связанных с получением кредита, у предприятия нет);

- эмиссия обыкновенных акций на сумму 450 000 руб. стоимостью 26 % (предполагаемый ежегодный рост дивидендов — 2 %, расходы на эмиссию — 8 % от стоимости акции).

Определим минимально приемлемую доходность инвестируемого капитала.

Данные по структуре капитала приведены в табл. 4.

Таблица 4. Данные по структуре капитала предприятия

Вид источника финансирования

Цена (стоимость) источника финансирования, %

Удельный вес источника финансирования

Что такое ставка дисконтирования

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

- 100 000 ₽ = Х × (1 + 0,1)²,

- где 0,1 — ставка банка (10%);

- Х = 82 644,62 ₽.

Итого сегодня нужно вложить 82 644,62 ₽, чтобы через два года получить 100 тысяч.

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования и от чего она зависит

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 ₽, полученным сегодня.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений. Чем более рискованный проект, тем выше ставка дисконтирования. Пониженные ставки, как правило, говорят о большей безопасности инвестиций.

На ставку дисконтирования влияют следующие факторы:

- Качество актива или проекта — размеры предприятия, стадия жизненного цикла бизнеса, ликвидность активов и их волатильность.

- Финансовое состояние и деловая репутация инвестора, его кредитная история.

- Длительность прогнозного периода. Чем длиннее горизонт, тем выше риски и ставка.

- Перспективы развития отрасли.

- Страновые и валютные риски — для международных проектов.

- Инфляционные ожидания — ставки ниже, если ожидания стабильны и невысоки.

- Ключевая ставка ЦБ. От нее напрямую зависит стоимость денег на рынке капитала.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В эталонной рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

LIBOR — лондонская межбанковская ставка предложения (London Interbank Offered Rate), средняя ставка межбанковского кредитования на валютном рынке в Великобритании

Два последних метода с недавних пор стали менее релевантными для российского инвестора.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании « Альт-Инвест ». Компания « Альт-Инвест » предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9% , а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Универсальная схема расчета рисковых премий инновационного проекта для определения нормы дисконта Текст научной статьи по специальности «Экономика и бизнес»

НЕМАТЕРИАЛЬНЫЙ АКТИВ / ОЦЕНКА НЕМАТЕРИАЛЬНОГО АКТИВА / ОЦЕНКА РИСКОВ / РИСКОВАЯ ПРЕМИЯ / ИННОВАЦИОННЫЙ ПРОЕКТ / УРОВЕНЬ ТЕХНОЛОГИЧЕСКОЙ ЗРЕЛОСТИ / НОРМА ДИСКОНТА / INTANGIBLE ASSET / INTANGIBLE ASSET VALUATION / RISK ASSESSMENT / RISK PREMIUM / INNOVATIVE PROJECT / TECHNOLOGY READINESS LEVEL / DISCOUNT RATE

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Токарева О.В., Безносов В.Г.

В статье анализируются особенности расчета стоимости и/или планируемого эффекта от использования нематериальных активов при реализации инновационных проектов . Авторами на основании существующего мирового опыта оценки результатов интеллектуальной деятельности обосновывается необходимость де-тального анализа окружающих условий и специфических рисков, присущих инновационным проектам, а также целесообразность использования гибкой нормы дисконта для оценки ожидаемых финансовых поступлений от внедрения инновационного технического решения. Предлагается универсальная схема расчета рисковых премий для определения нормы дисконта , адаптированной под конкретный инновационный проект

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Токарева О.В., Безносов В.Г.

Расчет стоимости нематериальных активов, созданных на базе объектов интеллектуальной собственности

Применение методов доходного подхода для оценки интеллектуальной собственности

Методика оценки стоимости инновационных проектов с привлечением венчурного финансирования

Оценка интеллектуальной собственности в условиях кризиса с точки зрения устойчивости потребительских качеств

Методология оценки нематериальных активов

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Innovative Project Risk Premiums Calculation Scheme used for the Assessment of the Discount Rate

The article reveals the particulars of the valuation of intangible asset cost or economical effect generated by its utilization as a part of innovative projects. Basing on IP valuation generally accepted practice, the authors give grounds for the necessity of the detailed investigation of current and prospective state of business environment and specific risks, inherent to innovative projects, as well as the reasonability of application of flexible (adjusted) discount rate in assessment of expected financial inflow, generated as a result of implementation of state-of-the-art technology. The authors put forward a multipurpose scheme for the valuation of risk premiums for further assessment of basic discount rate adjusted to the specific innovative project, or a certain stage of the project. Proposed scheme involves key risk categories, associated with the innovative project , combined in scenario sets serving as base for the assessment of final overall risk premium. Suggested method aimed not only at simplification of project approval assessment process conducted at pre-investment stage, but also will let the user form the conceptual base for future management of intangible asset , as a part of the project, taking into account all possible risks and hedging measures

Текст научной работы на тему «Универсальная схема расчета рисковых премий инновационного проекта для определения нормы дисконта»

ПРАВО • МЕНЕДЖМЕНТ • МАРКЕТИНГ

Универсальная схема расчета рисковых премий инновационного проекта для определения нормы дисконта

начальник управления начальник отдела управления проектами

инновационного развития vgbeznosov@gmail.com

АО «Ведущий научно-исследовательский институт химической технологии»

В статье анализируются особенности расчета стоимости и/или планируемого эффекта от использования нематериальных активов при реализации инновационных проектов. Авторами на основании существующего мирового опыта оценки результатов интеллектуальной деятельности обосновывается необходимость детального анализа окружающих условий и специфических рисков, присущих инновационным проектам, а также целесообразность использования гибкой нормы дисконта для оценки ожидаемых финансовых поступлений от внедрения инновационного технического решения. Предлагается универсальная схема расчета рисковых премий для определения нормы дисконта, адаптированной под конкретный инновационный проект.

Ключевые слова: нематериальный актив; оценка нематериального актива; оценка рисков; рисковая премия; инновационный проект; уровень технологической зрелости; норма дисконта.

Процесс глобализации мировой экономики, являясь источником колоссальных возможностей для развития локальных национальных экономик, вместе с тем предъявляет серьезные требования к уровню технологического развития стран, стремящихся удерживать позиции полноценного игрока мирового рынка высоких технологий. Должный уровень развития научно-технической базы страны вкупе с высокой инновационной активностью промышленных предприятий-резидентов, а также развитой инвестиционной инфраструктурой формируют основу технологического развития государства.

Венчурное инвестирование, сопряженное с серьезными рисками, является неотъемлемым спутником любых инноваций. С решением о финансировании новых идей, предполагающих получение экономического эффекта в будущем, сталкиваются руководители промышленных предприятий, государственных и частных фондов развития.

Ключевым элементом инновации является результат интеллектуальной деятельности (РИД), представляющий собой нематериальный актив (НМА), правами на который предстоит распоряжаться либо держателю исключительных прав, либо лицензиату, приобретающему право распоряжения НМА на основании лицензионного соглашения. Именно созданный РИД

ложится в основу организации нового, либо модернизации существующего технологического процесса. Новаторские решения призваны обеспечить предприятию конкурентные преимущества, но их внедрение, как правило, требует скрупулезного всестороннего анализа сопутствующих рисков. Некачественный учет рисков и отсутствие программы мер по их парированию может не только нивелировать положительный эффект от реализации проекта, но нанести серьезный урон финансовому состоянию предприятия, решившемуся на внедрение инновации.

Влияния рисков, сопутствующих инновационному проекту и, в частности, НМА, лежащему в основе проекта, находит свое отражение в финансово-экономической модели проекта, а также рыночной стоимости НМА.

Говоря о рыночной ценности или стоимости нематериального актива, мы подразумеваем цену, которую готов заплатить потенциальный пользователь технологии (лицензиат), напрямую зависящую от уровня остроты потребности лицензиата в данном продукте.

Стоимость нематериального актива также представляет собой финансовую выгоду, которая может быть извлечена за счет использования данного актива. При этом риски, связанные с доработкой и последующим внедрением технологии, которая составляет не-

материальный актив, могут значительно превосходить потенциальный финансовый эффект.

Почти во всех случаях нематериальные активы способны одновременно генерировать не один поток ценностей. Здесь речь пойдет о количественной и качественной оценке. К привычному экономическому эффекту от использования права на результат интеллектуальной деятельности в форме финансовых поступлений можно присовокупить приобретаемые рыночные (конкурентные) преимущества, возросшую капитализацию компании, появление возможностей научно-технической кооперации, укрепление IP-портфеля компании и прочее. Очевидно, что грамотный учет/анализ качественных показателей найдет свое отражение в результирующей количественной оценке нематериального актива, т. е. в его стоимости.

Качественные показатели, влияющие на итоговую оценку нематериально актива, можно рассматривать на разных уровнях: уровне предприятия, отрасли и государства. Так, при оценке созданного результата интеллектуальной деятельности на уровне предприятия важно оценить вклад нематериального актива в общий портфель прав на интеллектуальную собственность, влияние на конкурентные преимущества бизнеса предприятия, качество и полноту технического описания нематериального актива. Конкурентная среда — область анализа, находящаяся на стыке уровней оценки, так как ее формирование идет под влияние как отдельных игроков и их преимуществ, так и общей конъюнктурой целевого рынка. На отраслевом и государственном уровне необходимо оценивать макроэкономические и правовые факторы, оказывающие влияние на целевой рынок. Таким образом, результат качественной оценки нематериального актива будет служить в качестве принятых допущений при построении финансовых моделей для определения стоимостной оценки нематериального актива.

Для экономической оценки РИД используются следующие методы: затратный метод, рыночный метод, доходный метод, метод Монте Карло, Rule of Thumb, Real option и пр. [3].

Говоря о затратном подходе к оценке НМА, представляющем собой оценку затрат на создание охраноспособного результата интеллектуальной деятельности, которые понесены либо потенциально могут быть понесены предприятием, необходимо отметить ряд его недостатков. Данный способ не отражает доходный потенциал НМА. Со временем затратная стоимость НМА может существенно измениться. Особенно это касается технологий на «посевной» стадии, требующих дополнительных инвестиций для масштабирования. Затратный способ оценки также неприменим в случае незначительного спроса на НМА, когда заинтересованность потенциального лицензиата невелика и не адекватна понесенным разработчиком расходам на создание НМА.

Такой способ целесообразно использовать в условиях полного отсутствия информация о конъюнктуре внешней среды, при отсутствии у созданного способа/устройства даже далеких аналогов. Также затратный способ может быть применен при внесение исключительного права на НМА в качестве взноса в

уставной каптал вновь создаваемого юридического лица, так как позволит оценить реальный финансовый вклад одной из сторон.

Рыночный подход определяет потенциальную стоимость НМА на основании информации о сделках по продаже прав на ближайшие аналоги технологии, совершенных на открытом рынке. Очевидно, что в условиях недостаточной развитости рынка прав на интеллектуальную собственность, возникает сложность в поиске объектов для подобного бенчмаркинга. Однако при наличии достаточной информации рыночный метод оценки НМА может быть использован в качестве отправной точки для разработки прогнозов потенциальных финансовых поступлений от коммерциализации технологии, особенно это актуально для «посевных» технологий низкого уровня готовности. При этом необходимо отслеживать окружающие условия сделок: финансовое положение сравниваемых лицензиаров, особенности отраслей (в идеале в качестве базы для сравнения должны быть использованы трансакции с ИС, проводимые в аналогичных отраслях), конъюнктуры целевых рынков также должны быть сопоставимы — нецелесообразно сравнивать сделки, совершенные на олигопольном и монопольном рынках, а также возможные сопутствующие нефинансовые компенсации и встречные предложения. И даже при адекватном учете вышеуказанных параметров необходимо понимать, что сравнение выполняется для разных временных периодов: в случае со свершившейся сделкой — это фактический эффект, в случае с оцениваемой — потенциальный, ожидаемый в прогнозном периоде. Именно необходимость оперировать с будущими, прогнозными финансовыми поступлениями, реальное получение которых всегда сопряжено с возможными рисками, является ключевой особенностью оценки НМА.

Особенно это актуально для доходного подхода к оценке НМА, в основании которого лежит оценка будущих поступлений от использования права на объект интеллектуальной собственности в течение определенного прогнозного периода при учете изменения стоимости денег во времени, а также рисков неполучения данных поступлений. Существуют разные вариации доходного метода: дисконтированные денежные потоки, метод Монте Карло, методы избавления от роялти, правило 25% и др. [3]. Наиболее распространенной вариацией является метод дисконтированных денежных потоков, основной целью которого является расчет чистой приведенной (текущей) стоимости актива, сформированной как сумма значений будущего потока поступлений за период экономической жизни НМА, дисконтированных к сегодняшнему дню. Под экономической жизнью НМА принято понимать период, в течение которого данный актив может приносить доход или обеспечивать преимущество владельцу. Как правило, срок экономической жизни короче срока юридической жизни НМА. Особенно это актуально для индустрии информационных технологий и электроники. Однако в фармацевтической промышленности наблюдается обратная картина — экономическая жизнь патентов часто продолжается после истечения срока действия охранного документа, что объясняется привержен-

ностью потребителей к известной, зарекомендовавшей себя торговой марке.

При лицензировании технологий, когда ожидаемые финансовые поступления принимают форму лицензионных платежей, также возможно применение метода дисконтирования денежных потоков. В данном случае в качестве финансовых притоков будут рассматриваться не потенциальная прибыль от реализации продукции, производимой по технологии, а регулярные лицензионные отчисления — роялти, также дисконтированные с учетом возможных рисков лицензиата и времени, необходимого для внедрения технологии (метод освобождения от роялти).

При применении метода дисконтированных денежных потоков традиционно определяется: прогнозный объем целевого рынка продукта, производимого посредством применения разработанной технологии/оборудования, составляющей НМА; ожидаемый экономический эффект (в денежном выражении), который может быть сгенерирован у владельца или лицензиата (в случае, если последние являются разными лицами), от использования оцениваемого НМА; ожидаемая динамика финансовых поступлений в течение экономической жизни НМА; прогнозируемые затраты на внедрение и эксплуатацию НМА (процесса с его применением), а также процентная ставка, используемая для пересчета будущих поступлений доходов к настоящему моменту времени — норма дисконта.

Очевидно, что для оценки вышеуказанных факторов оценщик должен обладать развернутой информацией о технологиях-аналогах и перспективах их развития на среднесрочный и долгосрочный период, о текущей и ожидаемой конъюнктуре целевого рынка, его конкурентном климате, а также достоверными данными о рисках, присущих целевому рынку и выбранной отрасли. В качестве источников информации традиционно используются доступные данные бенч-маркинга, дорожные карты развития отрасли, находящиеся в открытом доступе, заключения экспертов, технологические форсайты.

На данном этапе очень важно оценить, какое количество времени требуется для промышленного освоения технологии, для захвата максимально возможной доли целевого рынка, а также предполагаемый момент насыщения рынка и спада спроса на продукцию, производимую с использованием НМА. Иногда даже действительно «прорывные» технологии могут оказаться преждевременными для рынка, и потенциальным покупателям продукции по технологии потребуется время для того, чтобы сформировать полноценный спрос о на товар, о чем свидетельствует известная диаграмма технологической зрелости технологии, разработанная компанией «Gartner» [5].

Для этого прежде всего необходимо охарактери-» зовать саму технологию и определить оптимальную z маркетинговую стратегию продвижения продукта, ¡Е производимого с использование НМА. Интегрируя J сложившиеся зарубежные практики классификации технологий по уровню зрелости, авторы предлагают О для целей оценки рисков, присущих НМА, услов-^ но делить создаваемые технологии на следующие S группы:

• «Прорывные» технологии — как правило, создаются на стыке отраслей, обладают высокой инновационной составляющей и предполагают создание абсолютно нового рынка.

• Инновационные технологии высокой доходности — предполагают существенную реструктуризация существующих технологических и иных процессов, требуют значительного инвестирования в модернизацию основных средств, наделяют правообладателя серьезными конкурентными преимущества на целевом рынке.

• Технологии средней доходности — предполагают несущественные изменения используемого технологического процесса, не требуют значительных инвестиций в обновление парка оборудования, инновационная составляющая минимальна, приобретаемые конкурентные преимуществ оцениваются на среднем уровне.

• Технологии низкой доходности — предполагают минимальные изменения используемого технологического процесса и минимальные финансовые вложения. Инновационная составляющая отсутствует. Внедрение данных технологий, как правило, не наделяет владельца дополнительными конкурентными преимуществами и не позволяет извлекать дополнительный экономический эффект. Зачастую внедрение подобных технологий — вынужденный шаг для компании, обусловленный внешними требованиями к технологическому процессу, например, к технике безопасности и уровню соблюдения экологических норм. Традиционно технологии, относящиеся к группе

«прорывных» и инновационных технологий высокой доходности, наряду со значительным экономическим или иным эффектом сопряжены с высокими рисками внедрения. Риск — особенно важный элемент при оценке технологий на «посевной» стадии: больше времени и денег требуется для внедрения технологии — меньше стоимость НМА. Размер ожидаемых поступлений должен быть адекватен общему уровню риска проекта по внедрению НМА, что в свою очередь напрямую связано с уровнем технологической готовности технологии. Для корректной оценки стоимости НМА, а также эффекта от его использования целесообразно использовать настраиваемую норму дисконта.

В случае технологий низкого уровня готовности, являющихся результатом «посевных» исследований, высокая норма дисконта компенсирует высокий риск, сопряженный с внедрением технологии. Отсроченный экономический эффект и высокая норма дисконта снижают стоимость НМА, составляющего технологию низкого уровня готовности. Продвижение такого рода технологий обычно сопряжено с критическими рисками, наступление которых может привести к провалу проекта по продвижению технологии, значительным финансовым потерям. Например, технологические риски — технология требует дальнейшей оптимизации и масштабирования для подтверждения ее промышленной применимости, экономические риски — на денежные потоки неизбежно окажет влияние инфляция в течение периода доработки и внедрения технологии, также достаточно сложно спрогнозировать изменения

экономической ситуации, рыночные риски — уровень конкуренции на целевом сегменте рынка также будет подвержен изменениям, которые необходимо максимально учесть для парирования данных рисков. Так для «посевных» технологий, опробованных на лабораторном оборудование либо с применением методов математического моделирования, применяется максимально возможная норма дисконта, значение которой может достигать 100% и более. Особенно это актуально для фармацевтической отрасли, где разработки, находящиеся на этапе доклинических исследований оцениваются по норме дисконта 80%, в то время, как те же НМА, подтвердившие свою эффективность в рамках клинических испытаний, уже оцениваются по норме дисконта 20%.

Оценивая перспективы вложения средств в подобные исследования, либо в приобретение прав на НМА, венчурные инвесторы справедливо ожидают адекватного значения доходности инвестиций.

Для демонстрации разработанного авторами метода расчета нормы дисконта целесообразнее рассматривать НМА в форме способов и/или устройств, которые для целей настоящей статьи будут упомянуты в том числе как технология.

Одной из наиболее важных задач оценщика является корректный расчет ставки дисконтирования. Выбор наиболее подходящего метода расчета ставки дисконтирования, позволит повысить точность прогнозирования финансово-экономические инновационного проекта.

Как правило при оценке стоимости денежных потоков во времени, может применяться одна из следующих моделей расчета ставки дисконтирования.

Модель CAPM (Capital Assets Pricing Model) — теоретическая модель, разработанная Джеком Трей-нером, Уильямом Шарпом, Джоном Литнером и Яном Моссином в 1960-х гг., позволяет оценить влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля:

где Rf — доходность безрисковых активов, под которой, как правило, понимают доходность государственных ценных бумаг; Rm — ожидаемая средняя норма прибыли рыночного портфеля; (Rm-Rf) — премия за риск вложения в акции; в — коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности) [6].

Модель WACC (Weight average cost of capital) — модель средневзвешенной стоимости капитала компании, разработанная Ф.Модильяни и М. Миллером в 1958 г.

Данная модель позволяет оценить обоснованность инвестиционных (и не только) решений, принимаемых в компании, путем сравнения с текущим значением средневзвешенной стоимости капитала компании. В случае если экономический эффект от планируемых инвестиций выше текущего значения WACC, то может

быть принято положительное решение о целесообразности планируемых инвестиционных решений.

Классическая формула показателя WACC имеет следующий вид:

WACC = kd (1-T) (D/(E+D)) + ke (E/(E+D)),

где kd — рыночная ставка по используемому компанией заемному капиталу, %; T —ставка налога на прибыль, доли ед.; D — сумма заемного капитала компании, ден. ед.; E — сумма собственного капитала компании, ден. ед.; ke — рыночная (требуемая) ставка доходности собственного капитала компании, % [4].

Кумулятивная модель (cumulative, build-up method). Согласно данному методу величина ставки дисконтирования рассчитывается как сумма безрисковой ставки и премий за риск.

Формула расчета ставки дисконтирования кумулятивным методом выглядит следующим образом:

R = Rf + R1 + . + Rn,

где R — ставка дисконтирования; Rf — безрисковая ставка дохода; R1. Rn— рисковые премии характерные для данного вида инвестирования.

Традиционный способ применения кумулятивной модели предполагает следующие допущения: за Rf берется значение доходности по государственным облигациям займа, а значения R1, R2, R3. соответствуют таким рискам, как: становой риск, темп инфляции, риск ненадежности участников проекта и пр.

Основной особенностью метода, способной обеспечивать в зависимости от конкретного случая преимущество, либо являться недостатком, представляется тот факт, что точность определения ставки дисконтирования напрямую зависит от правильности подбора рисковых премии и оценки их величин, что вносит элемент субъективизма при применении данного метода. Одновременно метод позволяет учитывать индивидуальные особенности проекта и его окружения, что, по мнению авторов, делает кумулятивную модель наиболее приемлемой для использования в качестве базы при оценке инновационных проектов с НИОКР, так как позволяет учесть наибольшее количество специфических рисков, присущих данным проектам, выбирая наиболее значимые из них.

Предлагаемая авторами универсальная схема расчета рисковых премий для определения нормы дисконта. Для проведения наиболее полной оценки сопутствующих проекту по извлечению финансовой выгоды от использования НМА рисков, авторы предлагают использовать следующую схему анализа рисковых премий, в основе которой использована вышеупомянутая кумулятивная модель. Оценку целесообразно производить исходя из следующих ключевых областей, характеризующих окружение проекта:

1. Конъюнктура рынка продукции/услуг, производимых с использованием НМА.

2. Уровень технологической готовности предлагаемого технического решения.

3. Доступность основных средств для реализации способа/применения устройства.

4. Доступность сырья для промышленной реализации технологии.

5. Доступность кадровых ресурсов для реализации технологии.

6. Степень защищенности НМА.

7. Наличие технологий-аналогов.

8. Приобретение дополнительных бизнес-преимуществ (если применимо).

Для упрощения процесса оценки весового значения общего риска, а также визуализации общего бизнес окружения проекта, предполагающего использование НМА, авторами предлагается построение дерева рисков, учитывающее возможные развилки в рамках каждой из оцениваемых областей.

Использование авторами методики построения дерева рисков для оценки совокупного риска инновационного проекта продиктовано в первую очередь возможностью детального структурирования рисков оцениваемых областей, позволяющей определить место специфического риска в общей иерархии, а также возможностью выявить/детализировать происхождение общего риска каждой из оцениваемой областей для последующей разработки комплекса мер по их купированию. Дополнительным преимуществом предлагаемой модели является возможность переноса созданного дерева на систему бизнес-процессов организации для последующей работы по оптимизации концепции инновационного проекта.

Предлагаемое авторами дерево рисков представлено на Рис.1, для автоматизации процесса оценки авторы использовали формат MS Excel, что позволит оперативно произвести оценку для различных сценариев развития проекта, а также визуализировать полученные результы. Например, при оценке рыночных рисков (рис. 1) ключевой развилкой является наличие (или отсутствие) рынка продукции/услуг, производимых с помощью НМА. Как правило, в случае формирования нового рынка, создания спроса на новый продукт, рыночные риски неизмеримо больше, чем при оперировании на традиционном рынке при наличии сложившейся потребности покупателя в продукте. Следующая развилка возникает при оценке текущего присутствия компании, планирующей использование НМА, на существующем целевом рынке. Возможно два основных варианта:

1) компания уже имеет долю на целевом рынке,

2) компания планирует выход на существующий рынок.

Второй сценарий сопряжен с большим риском, нежели первый сценарий. Для каждого из данных сценариев далее необходимо определить тип целевого рынка по игрокам (монопольный, олигопольный, конкурентный), по спросу (дефицитный, избыточный, равновесный), также целесообразно учитывать возможные ограничения рынка, например, наличие или отсутствие внешнеторговых санкций в отношение продукции, производимой с использованием НМА. Выполнение последнего условия может снизить общий уровень риска проекта при условии реализации сценария импортозамещения, когда продукция, запланирован-

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ная к выпуску, призвана заместить на национальном рынке импортный аналог, в отношении которого введены санкции. И наоборот, увеличит общий риск проекта, в случае если предприятие, использующее НМА, ориентируется на зарубежных покупателей.

При оценке рисков, сопряженных со степенью технологической готовности/зрелости способа/устройства, максимальный вес риска присваивается для РИД, созданного на основании теоретических изысканий, использования методов математического моделирования, минимальный — для РИД, прошедших опробование в производственных условиях.

При анализе рисков, связанных с доступностью основных средств для реализации способа/применения устройства в промышленном масштабе, в первую очередь следует определить, есть ли необходимость во вложениях в создание основных средств (возможно технология может быть запущена на имеющемся оборудовании). В случае отсутствия достаточных для реализации технологии основных средств, требуется определиться с объемами вложений в создание инфраструктуры и оборудования. Предлагаемые варианты: 1) имеющееся оборудование требуется модернизации;

оборудование у инициатора отсутствует — требуется изготовление оборудования с нуля. Следующей развилкой для первого сценария является происхождение комплектующих/блоков дополнительного оборудования, необходимых для модернизации. В случае преобладания (более 80%) в общем комплекте заказываемого оборудования импортных

Тип рынка (конкуренция)

Тип рынка (конкуренция)