Обязательный платеж по кредитной карте Сбербанка

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

Что такое «обязательный платеж»

Размер обязательного платежа по кредитной карте Сбербанка

Как узнать сумму

Как посчитать обязательный платеж по кредитке Сбербанка

Способы погашения кредитки

Комиссия за просрочку

Что такое «обязательный платеж»

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

- 4% от величины основного долга по кредитке, но не менее 150 руб. Под основным понимает долг, который не учитывает превышение лимита кредитования. До недавнего времени банк рассчитывал эту часть выплаты, исходя из ставки 5%. Но постепенное снижение ставки рефинансирования, регулярно предпринимаемое ЦБ РФ, привело к уменьшению этого параметра, играющего важную роль при определении величины обязательного платежа;

- собственно, сумма превышения кредитного лимита, которая включается в обязательный платеж целиком. Для сокращения величины минимальной выплаты целесообразно совершать финансовые операции с применением карты в рамках установленных ограничений;

- проценты, которые начисляются по итогам отчетного периода за пользование заемными средствами в пределах кредитного лимита. Избежать этой составляющей обязательного платежа можно только одним способом – не использовать кредитные ресурсы, предоставляемые карточкой;

- комиссии и неустойки. Первые рассчитываются в соответствии с тарифами Сбербанка за совершение различных финансовых операций по карте, например, обналичивание, а вторые — при допущении клиентом просрочек с внесением обязательных платежей или выходе за границы лимита кредитования. Неустойка представляет собой штраф, который рассчитывается за каждый день просрочки исходя из повышенной ставки в размере 36% годовых.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

Один из самых оперативных вариантов получения интересующей владельца кредитки информации предполагает использование функционала Мобильного банка. Для этого необходимо отправить на короткий номер 900 СМС-сообщение, текст которого должен содержать слово «ДОЛГ».

В течение нескольких секунд на телефон клиента придет ответное СМС-сообщение, в котором указывается сумма задолженности по кредитке и дата совершения очередного обязательного платежа. Система работает в автоматическом режиме, надежно и очень быстро.

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

- скачивание программы по ссылке на официальном сайте финансового учреждения;

- установка приложения, которая выполняется автоматически при первом запуске;

- открытие раздела карты с последующим выбором нужной кредитки;

- в открывшемся окне указывается все необходимые данные по пластику, включая обязательный платеж и дату, не позднее которой он должен быть совершен.

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

- авторизоваться в системе, вход в которую размещается на главной странице интернет-портала крупнейшего российского банка;

- выбрать раздел основного меню «Карты»;

- выбрать нужную кредитную карточку.

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Как посчитать обязательный платеж по кредитке Сбербанка

Для наглядности следует привести пример расчета обязательного платежа по кредитной карточке Сбербанка. Исходные данные для него таковы:

- основной долг по кредитке – 60 тыс. руб.;

- величина процентной ставки – 23,9%;

- продолжительность отчетного периода – 30 дней;

- просрочки по выплатам и превышение кредитного лимита – отсутствуют.

Как было отмечено выше, при отсутствии просрочек и превышения кредитного лимита, величина обязательного платежа формируется из двух составляющих:

- минимальный платеж по основному долгу: 4% от 60 тыс. руб. = 2 400 руб.;

- проценты за пользование заемными средствами банка: 60 тыс. руб.*23,9%/365 (количество дней в году) *30= 14 340 руб./365*30 = 1 178,63 руб.

Итого величина обязательного платежа по кредитке за отчетный период составит: 2 400 + 1 178,63 = 3 578,63 руб.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

- авторизация в сервисе дистанционного обслуживания;

- переход в раздел главного меню «Карты»;

- последовательный выбор опций «Операции» и «Пополнить» из контекстного меню, расположенного рядом с пополняемой кредитной картой;

- выбор источника денежных средств, в качестве которого используется зарплатный пластик, дебетовая карта или счет клиента Сбербанка;

- указание суммы погашения;

- подтверждение совершения финансовой операции введением одноразового пароля, полученного на телефон СМС-сообщением.

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

Еще один оперативный способ погашения долга по кредитке, доступный клиентам Сбербанка, предусматривает использование возможностей Мобильного банка. Для совершения обязательного платежа требуется отправить на номер 900 СМС-сообщение формата «Перевод 4321 1234 3500», в котором:

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Комиссия за просрочку

Возможные штрафные санкции за просрочку в совершении обязательного платежа по кредитной карточке Сбербанка определяются в зависимости от продолжительности просрочки и условий обслуживания пластика. В большинстве случаев начисляется неустойка из расчета повышенной процентной ставки в размере 36% годовых за каждый день просрочки.

Важно понимать, что при неоднократном нарушении сроков выплаты или при продолжительности просрочки правилами Сбербанка предусматриваются более серьезные санкции, вплоть до прекращения обслуживания кредитки и обращения в суд с исковым заявлением о взыскании задолженности с клиента.

Самый простой способ избежать подобных последствий – четко выполнять взятые обязательства по внесению минимального обязательного платежа и регулярному погашению задолженности перед банком. Такой подход обеспечивает владельцу кредитки минимальный уровень расходов на обслуживание кредитной карточки Сбербанка.

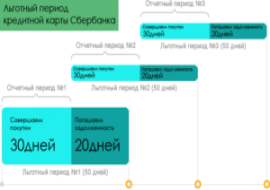

Льготный период кредитной карты Сбербанка

Льготный период кредитной карты Сбербанка – это срок, в течение которого клиент может бесплатно использовать кредитные средства. Как правило, кредитный период составляет до 50-ти дней с момента получения займа по кредитке.

Льготный период кредитной карты Сбербанка – это срок, в течение которого клиент может бесплатно использовать кредитные средства. Как правило, кредитный период составляет до 50-ти дней с момента получения займа по кредитке. Заёмщик освобождается от уплаты процентов за пользование кредитными средствами в случае полного погашения займа не позже 20-ти дней со дня формирования месячного отчёта.

Отчёт формируется после завершения отчётного периода, длительностью в один месяц, начиная с момента активации карты. То есть отчётной датой может быть любое число месяца, в которое клиент активировал карту. Поэтому, в реальности, срок льготного периода карты варьируется от 21 до 50 дней, в зависимости от того, в какой день отчётного периода совершена покупка за заёмные средства. После завершения льготного периода кредитной карты Сбербанк начисляет кредитный процент (как правило, 24% годовых), а в случае несвоевременного погашения суммы ежемесячного платежа (около 5% займа + проценты за пользование кредитом), дополнительно начисляется пеня – 38% годовых. Стоит понимать, что при снятии кредитных денег в банкомате, льготный период не действует, плюс к тому с клиента берётся 3% комиссии за выдачу наличных средств.

Льготный период – это удобная опция кредитной карты, которая, однако, может создать иллюзию постоянного бесплатного пользования кредитными средствами. Банк – не благотворительная, а коммерческая организация. Нужно понимать, что такой картой нужно пользоваться с особой осторожностью, поскольку условия действия льготного периода настолько сложные, что банк способен покрывать свои расходы по бесплатному кредитованию за счёт просчётов клиентов.

Как пользоваться льготным периодом?

Льготный период будет выгоден тем, кому нужны деньги до ближайшей зарплаты. Оплатив покупку по карте, начинает идти срок, в течение которого банк не начисляет проценты по кредиту. Он равен 30 дням. Однако их отчёт идёт не со дня совершения покупки, а со дня месяца, в который ранее была активирована карта. Допустим, 5 марта вы стали пользоваться картой, значит, отчётный период у вас наступает 5 числа каждого месяца. Затем у вас есть ещё 20 дней для оплаты задолженности. Когда они истекут – банк будет начислять проценты.

Как начисляются проценты по кредитной карте Сбербанка 120 дней

Если до истечения указанного срока клиент закрывает долг перед СберБанком, проценты за пользование заемными денежными средства не начисляются. Фактически, владелец карточки получает от финансового учреждения совершенно бесплатный кредит.

- Беспроцентный период позволяет получить кредит без начисления процентов, если заемщик вернет долг до истечения указанного срока.

- В случае с кредитной картой Сбербанка максимальный беспроцентный период — 120 дней.

- Если вы сделаете покупку в последний день месяца, то у вас будет 3 месяца на погашение долга без процентов.

- После льготного периода на кредитной карте Сбербанка начисляется кредитный процент (24% годовых).

- В случае несвоевременного погашения суммы ежемесячного платежа дополнительно начисляется пеня — 38% годовых.

- Льготный период в разных банках может варьироваться в пределах от 21 до 180 дней.

- На покупки по кредитной карте Сбербанка действует беспроцентный период до 120 дней, начинающийся каждый месяц первого числа.

- Беспроцентный период длится до 50 дней после оплаты кредитной картой, после чего начисляются проценты.

- Возвращение задолженности в рамках беспроцентного периода необходимо произвести вовремя, иначе банк начислит проценты.

- В случае отсутствия просрочек сумма минимального платежа уходит в счет погашения долга, а проценты не начисляются.

- После окончания грейс-периода проценты начисляются за каждый день на сумму задолженности, до ее полного погашения и возможности использования льготного периода снова.

- Как работает беспроцентный период 120 дней Сбербанк

- Как начисляются проценты после льготного периода Сбербанк

- Как начисляются проценты после окончания льготного периода

- Как работает кредитная карта Сбербанка на 120 дней

- Что значит льготный период 120 дней

- Что происходит когда заканчивается беспроцентный период

- В чем подвох кредитных карт с льготным периодом

- Как считаются проценты по кредитной карте после льготного периода

- Как работает кредитная карта после льготного периода

- Что будет если не уложился в льготный период

- Что будет если не погасить задолженность льготного периода Сбербанк

- Что будет если не уложиться в беспроцентный период

- Как рассчитывается ежемесячный платеж по кредитной карте Сбербанка

- Можно ли переводить деньги с кредитной карты Сбербанк 120 дней

- Как правильно платить по кредитной карте Сбербанка

- Как правильно пользоваться беспроцентным периодом

- Как узнать когда заканчивается беспроцентный период Сбербанк

- Как работает кредитная карта 120

- Можно ли снимать деньги с кредитной карты Сбербанк 120 дней

- Как действует беспроцентный период Сбербанк

- Как работают кредитные карты с беспроцентным периодом

Как работает беспроцентный период 120 дней Сбербанк

Максимального беспроцентного периода — 120 дней — можно добиться, если сделать покупку в самом начале этого периода. Но если сделаете покупку в последний день месяца, у вас всё равно будет 3 месяца, чтобы вернуть за неё долг без процентов.

Как начисляются проценты после льготного периода Сбербанк

После завершения льготного периода кредитной карты Сбербанк начисляет кредитный процент (как правило, 24% годовых), а в случае несвоевременного погашения суммы ежемесячного платежа (около 5% займа + проценты за пользование кредитом), дополнительно начисляется пеня — 38% годовых.

Как начисляются проценты после окончания льготного периода

В каждом банке свой льготный период, но обычно он не меньше 21 и не больше 180 дней. В течение этого срока с вас не будут брать проценты. К моменту, когда льготный период закончится, нужно вернуть полную сумму задолженности на карту — если вы этого не сделаете, банк начнет начислять проценты.

Как работает кредитная карта Сбербанка на 120 дней

На покупки по кредитной СберКарте действует максимальный беспроцентный период до 120 дней, который начинается каждый месяц первого числа. Целый месяц можно совершать покупки, а затем есть ещё три месяца, чтобы вернуть их без процентов.

Что значит льготный период 120 дней

Заемными деньгами банка можно пользоваться без процентов, если погашать задолженность по кредитной карте в специально отведенное время. Такой срок называется льготным, беспроцентным или грейс-периодом. В разных банках беспроцентные периоды разные, обычно от 50 до 120 дней.

Что происходит когда заканчивается беспроцентный период

Возвращайте долг до конца беспроцентного периода Беспроцентный период длится до 50 дней после покупки, которую вы оплатили кредитной картой. Это время, когда банк не берёт проценты за использование денег. Если вернуть долг позже, банк начислит проценты, поэтому важно возвращать потраченную сумму вовремя.

В чем подвох кредитных карт с льготным периодом

Если нет просрочек, вся сумма минимального платежа уйдёт в счёт погашения долга по кредитке, а проценты банк не начислит. Если просрочки будут, течение льготного периода прекратится. Как часто нужно вносить платежи, зависит от банка.

Как считаются проценты по кредитной карте после льготного периода

По окончании грейс-периода проценты начисляются за каждый день пользования деньгами банка. Начисление происходит не на весь предоставленный лимит, а только на сумму задолженности. После полного погашения долга проценты перестают начисляться, и вы можете снова воспользоваться льготным периодом.

Как работает кредитная карта после льготного периода

Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода.

Что будет если не уложился в льготный период

Если не уложиться в льготный период, то нужно будет платить проценты банку с первого дня задолженности по карте. Расчётной датой может быть число первой покупке по карте или дата её выпуска. Допустим, совершили первую покупку 3 марта, значит, 3-е число каждого месяца и будет расчётной датой.

Что будет если не погасить задолженность льготного периода Сбербанк

Учитывайте, что оплата обязательного платежа не освобождает от начисления процентов за покупки: если вы не успели погасить долг в течение льготного периода, проценты будут начислены, начиная со дня покупки.

Что будет если не уложиться в беспроцентный период

Что будет, если не уложиться в беспроцентный период? Банк начислит проценты на сумму задолженности по кредитной карте. Пока действует льготный беспроцентный период, банк не указывает эти проценты в выписке и не списывает их с клиента.

Как рассчитывается ежемесячный платеж по кредитной карте Сбербанка

Размер обязательного ежемесячного платежа по картам Сбербанка рассчитывается как 5% от суммы основного долга (но не менее 150 рублей) плюс проценты, начисленные на сумму основного долга на дату формирования отчета по кредитной карте, и комиссии, рассчитанные в соответствии с тарифами Банка за отчетный период.

Можно ли переводить деньги с кредитной карты Сбербанк 120 дней

Можете, но за перевод с кредитной карты банком удерживается комиссия, которая составляет 3% от суммы перевода, но не менее 390 рублей.

Как правильно платить по кредитной карте Сбербанка

Как погасить долг по кредитной карте?:

- Зайти в личный кабинет «Сбербанк Онлайн». Нужна регистрация.

- Перейти в раздел «Кредиты».

- Выбрать нужную кредитную карту.

- Выбрать пункт погашения задолженности.

- Указать счет, с которого будут списываться средства и сумму.

- Подтвердить операцию.

Как правильно пользоваться беспроцентным периодом

Его суть заключается в том, что клиенту дается определенный период времени, в течение которого он может пользоваться деньгами, чаще всего не более 30 дней. Затем у него есть 20 дней на беспроцентное погашение долга. Если выплаты по займу не были проведены в срок, то начисляют проценты.

Как узнать когда заканчивается беспроцентный период Сбербанк

Как же узнать, когда заканчивается его срок? Когда вы получаете карту, вам выдается ПИН-конверт, на котором будет указана дата отчета. Это и будет началом льготного периода. Например, на ПИН-конверте написано, что отчетный день по вашей кредитке — 5-ое число каждого месяца.

Как работает кредитная карта 120

Работает это так: в течение месяца вы тратите деньги, а начиная с 1-го числа следующего месяца — погашаете задолженность в течение следующих трех месяцев. При этом кредитный лимит будет доступен вам все это время, а не только после полного погашения.

Можно ли снимать деньги с кредитной карты Сбербанк 120 дней

Сколько денег можно снять с кредитной карты? Вы можете снимать любую сумму в рамках своего кредитного лимита, но не более 300 000 рублей в сутки.

Как действует беспроцентный период Сбербанк

Льготный беспроцентный период длится 50 дней после покупки, которую вы оплатили кредитной картой. Это время, когда банк не берёт проценты за использование денег. Если вернуть долг позже, банк начислит проценты, поэтому важно возвращать потраченную сумму вовремя.

Как работают кредитные карты с беспроцентным периодом

Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода.

25.06.2023 Как начисляются проценты по кредитной карте Сбербанка 120 дней

Кредитные карты стали неотъемлемой частью финансовой жизни многих людей. Они предоставляют возможность быстро и удобно покупать товары и услуги, не задумываясь о наличии наличных средств. Именно поэтому кредитные карты так популярны, особенно среди молодежи. Однако, не все знают, как правильно пользоваться этими картами и как начисляются проценты по кредитным картам. рассмотрим основные моменты начисления процентов по кредитной карте Сбербанка на 120 дней.

Рассмотрим, как работает беспроцентный период. Если до истечения указанного срока клиент закрывает долг перед Сбербанком, проценты за пользование заемными денежными средств не начисляются. Фактически, владелец карточки получает от финансового учреждения совершенно бесплатный кредит. Максимального беспроцентного периода — 120 дней — можно добиться, если сделать покупку в самом начале этого периода. Однако, если сделать покупку в последний день месяца, у вас всё равно будет 3 месяца, чтобы вернуть за неё долг без процентов.

После завершения льготного периода кредитной карты Сбербанк начисляет кредитный процент (как правило, 24% годовых), а в случае несвоевременного погашения суммы ежемесячного платежа (около 5% займа + проценты за пользование кредитом), дополнительно начисляется пеня — 38% годовых. По окончании грейс-периода проценты начисляются за каждый день пользования деньгами банка. Начисление происходит не на весь предоставленный лимит, а только на сумму задолженности. После полного погашения долга проценты перестают начисляться, и вы можете снова воспользоваться льготным периодом.

Помимо льготного периода, кредитная карта Сбербанка на 120 дней предлагает возможность совершать покупки по кредитной СберКарте с максимальным беспроцентным периодом до 120 дней. Целый месяц можно совершать покупки, а затем есть ещё три месяца, чтобы вернуть их без процентов.

Важно помнить, что если до конца беспроцентного периода вы не будуте возвращать долг, банк начнет начислять проценты. Поэтому очень важно следить за своевременным погашением долга, чтобы избежать дополнительных расходов на проценты и штрафы.

В разных банках беспроцентные периоды разные, обычно от 50 до 120 дней. Поэтому, при выборе кредитной карты, необходимо учитывать этот параметр, а также процентную ставку по кредитной карте и другие условия банка.

Таким образом, при правильном использовании кредитной карты Сбербанка на 120 дней, можно избежать начисления процентов за пользование заемными денежными средствами в течение определенного периода. Однако, очень важно следить за своевременным погашением долга, чтобы не попасть в дополнительные расходы на проценты и штрафы.

Как начисляются проценты по кредитной карте Сбербанка?

Кредитные карты завоевывают все большую популярность среди банковских клиентов. Они выгодны в использовании, их достаточно легко получить, имея минимальный пакет необходимых документов.

Несмотря на то, что процент по потребительским кредитам, как правило, ниже на 5-7 пунктов, льготные условия и программы партнеров, предусмотренные для карт, выглядят более привлекательно.

Всем известно, что процент по кредитам начисляется сразу на всю сумму кредитования и делится на равные платежи, а производимые выплаты уходят в банк безвозвратно. А как начисляются проценты по кредитным картам? Более сложно и выгодно для заёмщика. Подробнее об этом мы поговорим ниже.

Как начисляются проценты по кредитной карте?

Заявка на кредитную карту на нашем сайте Заполнить

Процентная ставка, установленная банком для карты, начисляется в том случае, если были сняты наличные деньги, либо денежные средства были внесены после истечения льготного периода.

Для расчета процентов используется формула

сумма процентов = сумма задолженности на отчетную дату х процентная ставка/365 дней x количество дней задолженности

- Сумма задолженности — размер использованного кредита

- Процентная ставка — годовая ставка по карте

- Количество дней задолженности — дни с момента возникновения задолженности

В случае если карта в течении одного отчетного периода была использована неоднократно, для каждой суммы будет производиться отдельный расчет.

Важно заметить, что при снятии наличных, банком взимается комиссия в размере 1-3 и более процентов. Есть кредитки с бесплатным обналичиванием. Но их мало.

И почти всегда снятие денег прерывает льготный период. Так что будьте внимательны и осторожны.

Начисление процентов на карты в Сбербанке

По всем кредитным продуктам Сбербанка действует льготный период до 50 дней.

Он состоит из отчетного периода и времени погашения. Количество дней льготного пользования средствами зависит от даты отчета по карте.

Если кредитные средства были использованы при безналичном расчете, начинает действовать льготный период.

В том случае когда в установленный период денежные средства внесены не были, начинают начисляться проценты.

Если кредитные средства были сняты наличными, проценты по карте Сбербанка начисляются сразу. То есть, никаких льготных промежутков нет.

Кроме того, Сбербанк делает начисление процентов на снятую (потраченную сумму). Если вы имеете карту на 100 000 рублей, а взяли 5000 рублей, то именно на «пятерку» будет идти процентная ставка. Это вполне выгодно.

Какие проценты по картам Сбербанка существуют

В Сбербанке вам могут предложить несколько вариантов карточных продуктов, имеющих схожие условия.

Процентные ставки по карте Сбербанка варьируются от 23,9 % до 27,9% годовых. Важным отличием является стоимость годового обслуживания и бонусы, которые предусмотрены для определенного вида карты.

Виды карты предлагаемых Сбербанком:

- Аэрофлот — партнерская карта, удобная для часто путешествующих клиентов

- Классическая — стандартная карта, с индивидуальным лимитом

- Золотая — обладает более высокой стоимостью обслуживания, но предлагает более обширный список бонусов и услуг

- Подари Жизнь — часть денежных средств с операций по карте, жертвуется в благотворительный фонд

Так же существуют льготные условия оформления карты, к которым относятся:

- Получение заработной платы или пенсии на карты Сбербанка

- Пользование дебетовой картой Сбербанка

- Наличие вклада в данной компании

- Оформление потребительского кредита

- сниженную процентную ставку

- персонально подобранный лимит

- сниженную стоимость годового обслуживания

Как рассчитать проценты по карте Сбербанка самостоятельно?

В том случае, когда льготный период был упущен, необходимо понимать как будут рассчитываться проценты на потраченные кредитные средства.

Например, карта была выдана под 27 % годовых, из кредитных средств потрачено 10.000 тысяч рублей, то есть, за год будет начислено

- 10.000*0,27 = 2700, учитываем тот факт что, проценты начисляются ежемесячно 2700/12 = 225 рублей в месяц.

Это будет суммой процентов начисленной на сумму фактически потраченных средств.

Более того, нужно помнить что, если была потрачена часть кредитного лимита, необходимо будет вносить ежемесячные минимальные платежи, составляющие 5% от суммы задолженности, независимо от наличия льготного периода.

Из чего состоит минимальный платеж :

- 10.000*0,05 = 500 рублей. Это 5% от суммы задолженности плюс сумма начисленных процентов, если они были.

Если все эти вычисления кажутся сложными. Сбербанк предоставляет возможность воспользоваться своими ресурсами, такими как обращение в офисы банка за консультацией по продукту, использование мобильного банка и использование сайта банка.

Посредством каждого из перечисленных способов можно узнать точную сумму задолженности, сумму для погашения во время действия льготного периода, а так же доступный остаток кредитных средств.

Просрочки по Сбербанковским картам

Если вы не успели уплатить проценты или минимальный платёж, то могут возникнуть просрочки. Но если они имеют единичный характер, то кредитная история от них не меняется.

В случае отсутствия платежей более месяца, вам начисляют штраф. И тогда кредитная история может стать хуже.

Штрафы тут имеют размер примерно 30% годовых от суммы долга. То есть от той суммы, что вы потратили или сняли.

И при внесении очередного платежа, его главная часть будет идти на погашение неустойки, а только потом на погашение процентов и долга.

Таким образом, как начисляются проценты по кредитной карте Сбербанка понять сможет каждый. Модель начисления тут простая. Но надо еще и платить в срок. Иначе, вы столкнетесь с проблемами. Ведь такой вид кредитования более рискованный для банка. Следовательно, и штрафные санкции здесь выше.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ

Кредиты с минимальной ставкой в 2021 году

Узнать кредитную историю по фамилии онлайн